Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

11

Программа курса

нейтральность, сопоставимость. Признание и измерение показателей в финан-

совых отчетах.

Систематизированная финансовая отчетность: состав годовых отчетов (от-

чет о прибылях и убытках, баланс, отчет о движении денежных средств, отчет

об акционерном капитале, примечания к финансовой отчетности); логическая

и информационная взаимосвязь показателей финансовой отчетности; сопоста-

вимость финансовой информации.

Тема 3. Методика финансового анализа

Логика построения анализа финансовой отчетности: этапы комплексного

оценивания; логическая схема углубленного (детализированного) анализа фи-

нансовой отчетности.

Стандартные приемы (методы) анализа финансовой отчетности: анализ

абсолютных показателей, горизонтальный, вертикальный, трендовый анализ,

анализ коэффициентов, факторный анализ; дополнительные аналитические

приемы: сравнение, косвенные свидетельства, прогнозы (построение прогноз-

ных моделей); сравнительный аналитический баланс.

Раздел II. Основные направления детализированного анализа финансовой

отчетности

Тема 4. Финансовое состояние компании: анализ и оценка имущественного

потенциала (бухгалтерский баланс)

Источники информации. Основные этапы анализа структуры имущества.

Признаки «хорошего» баланса. Оценка удовлетворительности структуры ба-

ланса. Условие абсолютной ликвидности баланса.

Тема 5. Финансовое состояние компании: анализ и оценка ликвидности

(риск утраты ликвидности)

Основные критерии ликвидности компании. Система оценочных показате-

лей: коэффициент текущей ликвидности, коэффициент быстрой ликвидности,

коэффициент абсолютной ликвидности. Экономическая интерпретация совокуп-

ности коэффициентов. Расчет и анализ динамики промежуточных показателей:

рабочий капитал, чистые активы. Взаимосвязь и взаимоограничение показателей

(рабочий капитал и ликвидность). Управление ликвидностью. Оценка риска

утраты ликвидности.

12

Программа курса

Тема 6. Финансовое состояние компании: анализ и оценка финансовой ус-

тойчивости (финансовые риски)

Методика определения типа финансовой устойчивости компании на базе

абсолютных показателей: абсолютная финансовая устойчивость, нормальная

финансовая устойчивость, неустойчивое финансовое положение, критическое

финансовое полложение. Структура капитала. Система показателей финансо-

вой устойчивости: коэффициент концентрации собственного капитала, коэф-

фициент маневренности собственного капитала, коэффициент соотношения

заемных и собственных средств. Рациональная политика использования заем-

ных средств. Эффект финансового рычага. Управление источниками финанси-

рования бизнеса.

Тема 7. Финансовое состояние компании: анализ и оценка платежеспособ-

ности (отчет о движении денежных средств)

Аналитическая ценность отчета о движении денежных средств. Структура

денежных потоков от операционной, инвестиционной, финансовой деятельнос-

ти. Основные задачи и направления анализа. Система показателей платежеспо-

собности. Управление денежными потоками.

Тема 8. Анализ и оценка деловой активности компании (отчет о прибылях

и убытках)

Анализ финансовых результатов и затрат. Качественные и количественные

критерии оценки деловой активности предприятия; управление ресурсами.

Показатели эффективного использования ресурсов: оборачиваемость средств

и источников. Анализ доходности вложений капитала. Пирамида ключевых по-

казателей. Ставка доходности активов и собственного капитала, рентабельность

продаж, рентабельность вложенного капитала, рентабельность инвестирован-

ного капитала, оборачиваемость активов и капитала (ресурсоотдача). Анализ

по схеме фирмы «Du Pont». Эффект операционного рычага. Оценка рыночной

устойчивости компании.

Тема 9. Ранняя диагностика финансовой несостоятельности компании

Основные признаки несостоятельности компании, модели ее прогнозиро-

вания. Система показателей ранжирования компаний по степени финансовой

устойчивости.

13

Название темы

Количество

часов

Тема 1. Мотивационная основа финансового анализа компании 2

Тема 2. Бухгалтерская отчетность в системе информационного обеспече-

ния финансового анализа

2

Тема 3. Методика финансового анализа 3

Тема 4. Финансовое состояние компании: анализ и оценка имущественно-

го потенциала (бухгалтерский баланс)

4

Тема 5. Финансовое состояние компании: анализ и оценка ликвидности

(риск утраты ликвидности)

4

Тема 6. Финансовое состояние компании: анализ и оценка финансовой

устойчивости (финансовые риски)

4

Тема 7. Финансовое состояние компании: анализ и оценка платежеспособ-

ности (отчет о движении денежных средств)

2

Тема 8. Анализ и оценка деловой активности компании (отчет о прибылях

и убытках)

4

Тема 9. Ранняя диагностика финансовой несостоятельности компании 3

Экзамен 4

Всего 32

14

Литература и источники ко всему курсу

Основная

Анализ финансовой отчетности: учеб. пособие / под ред. О.В. Ефимовой, М.В. Мельник.

M.: Омега-Л, 2004.

Ковалев В.В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой отчетности

(основы балансоведения): учеб. пособие. M.: Проспект, 2006.

Теплова Т.В., Григорьева Т.И. Ситуационный финансовый анализ: учеб. пособие для

вузов. M.: Изд. дом ГУ ВШЭ, 2006.

Дополнительная

Бернстайн Л.А. Анализ финансовой отчетности. Теория, практика, интерпретация: пер.

с англ. M.: Финансы и статистика, 1996.

Боди Э., Мертон Р.К. Финансы: учеб. пособие: пер. с англ. M.; СПб.; Киев: Изд. дом «Ви-

льямс», 2000.

Хелферт Э. Техника финансового анализа: пер. с англ. M.: Юнити Аудит, 1996.

Интернет-ресурсы

Инвестиционная группа «Финанс-аналитик» (http://www. nam.ru).

Московская межбанковская валютная биржа (http://www.micex.ru).

Открытая база данных акционерных обществ России (http://www.lin.ru).

Программа раскрытия информации Федеральной комиссии по ценным бумагам

(http://disclosure.fksm.ru).

Рейтинг журнала «Эксперт» (http://www.expert.ru/expert/ratings/exp200).

Российская торговая система (http://www.rts.ru).

Статистика Центрального банка России (http:///www.cbr.ru/statistics).

Федеральная служба государственной статистики (Росстат России)

(http://www.gks.ru).

Методология

финансового

анализа

Раздел I

Тема 1. Мотивационная основа финансового

анализа компании

Тема 2. Бухгалтерская отчетность в системе

информационного обеспечения финансового

анализа

Тема 3. Методика финансового анализа

•

•

•

16

1.1. Введение

Финансовый анализ представляет собой обширную область исследова-

ния, включающую в качестве основного направления анализ финансовой

отчетности, а также коммерческие вычисления (финансовую математику),

формирование прогнозной отчетности, оценку инвестиционной привлека-

тельности компании с использованием сравнительного анализа, основан-

ного на финансовых показателях.

По сути, данное направление аналитической работы тождественно

внутренней диагностике компании с целью выявления болевых точек в ее

деятельности и получения информации для прогнозирования ситуации в

текущем периоде. Анализ отчетов предполагает систематическое рассмот-

рение их содержания для получения достоверных данных относительно

финансовой устойчивости компании в прошлом и разработки сценария ее

развития. Итогом такой деятельности является система базовых, наиболее

информативных параметров, дающих объективную картину финансового

состояния организации, характеризующих эффективность ее функциони-

рования как самостоятельно хозяйствующего субъекта.

Основным условием решения поставленной задачи является обеспече-

ние увязки результатов анализа с основной (операционной), финансовой и

инвестиционной деятельностью организации. В связи с этим целесообразно,

Мотивационная основа

финансового анализа

компании

тема 1

17

Тема 1. Мотивационная основа финансового анализа

компании

давая оценку финансовому состоянию компании, учитывать запас финансо-

вой прочности, определяемый как способность приращения критического

объема реализации и возможность дальнейшего роста производства. Это

позволяет более точно прогнозировать финансовое состояние, изменение

финансовых результатов и потребности в финансовых ресурсах на разви-

тие производства.

Создание долгосрочных конкурентных преимуществ и обеспечение

инвестиционной привлекательности компании во многом определяются

качеством управления активами и капиталом, что в свою очередь прояв-

ляется в улучшении ее финансового здоровья.

18

Раздел I. Методология финансового анализа

1.2. Финансовый анализ как база принятия

управленческих решений

рис. 1.1

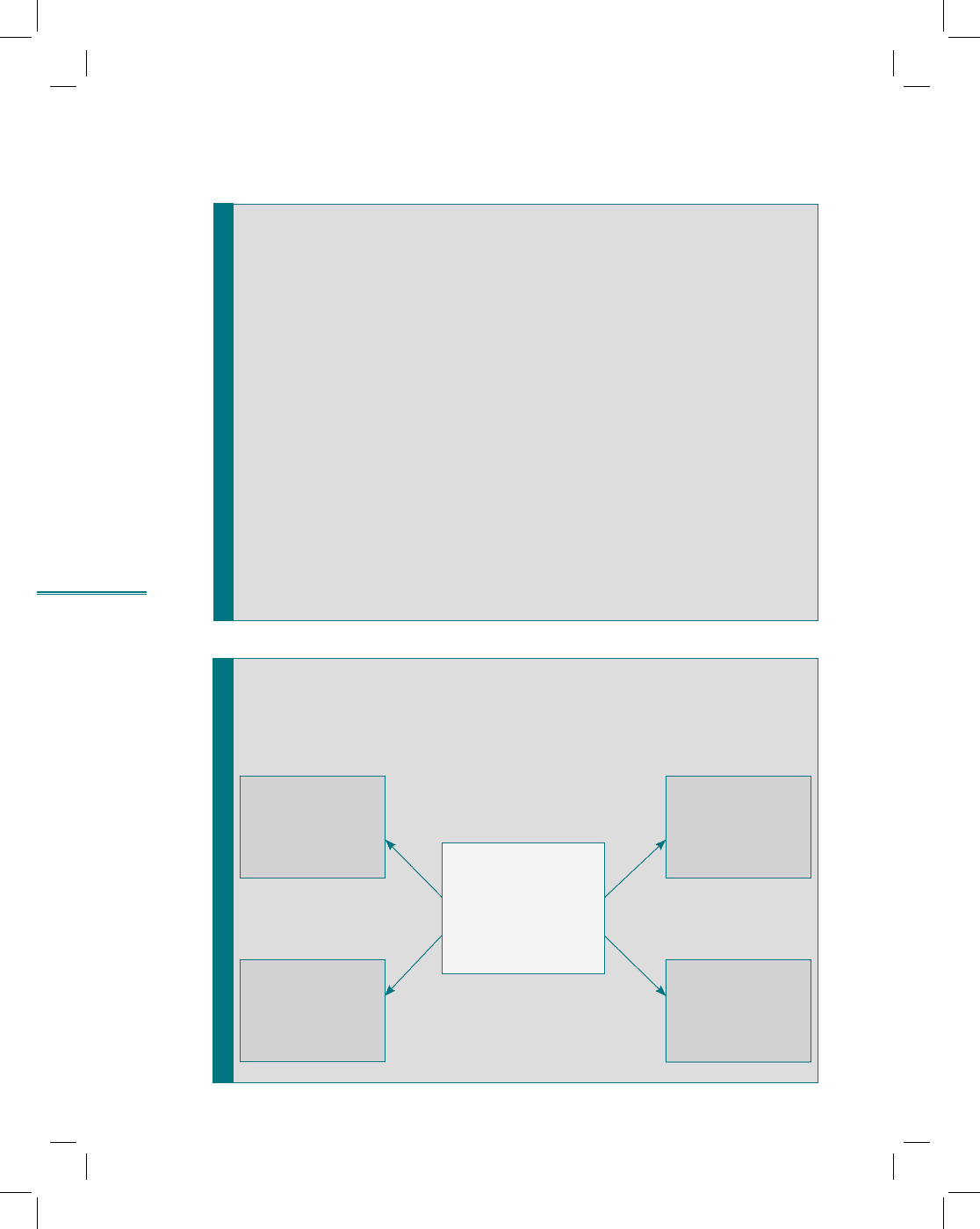

Приобретение экономистами и менеджерами навыка чтения ин-

формации, представленной в финансовых отчетах, дает возмож-

ность:

организовать эффективное взаимодействие финансовых и ком-

мерческих служб компании с использованием понятного всем

общего языка — языка финансов

регулярно обсуждать возможные финансовые последствия

принимаемых управленческих решений

проводить анализ эффективности работы компании с после-

дующим обсуждением полученных результатов и корректиров-

кой прогнозов и стратегических разработок

оценивать на базе финансового анализа кредитоспособность

компании

использовать финансовый анализ как инструмент предвари-

тельной проверки при выборе направления инвестирования

оценивать на базе прогнозной отчетности эффективность дея-

тельности руководства компании

•

•

•

•

•

•

Зачем экономистам и менеджерам навык

«экономического чтения» финансовых отчетов

рис. 1.2

Структура целей компании (мировой опыт)

Финансовый анализ ведется с ориентацией на целевую установку,

определяющую рост стоимости компании

Повышение

уровня удов-

летворенности

клиентов

Повышение

эффективнос-

ти управления

персоналом

Улучшение

финансового

состояния

и результатов

деятельности

Повышение

эффективности

основных биз-

нес-процессов

Повышение

стоимости

компании

19

Тема 1. Мотивационная основа финансового анализа

компании

20

Раздел I. Методология финансового анализа

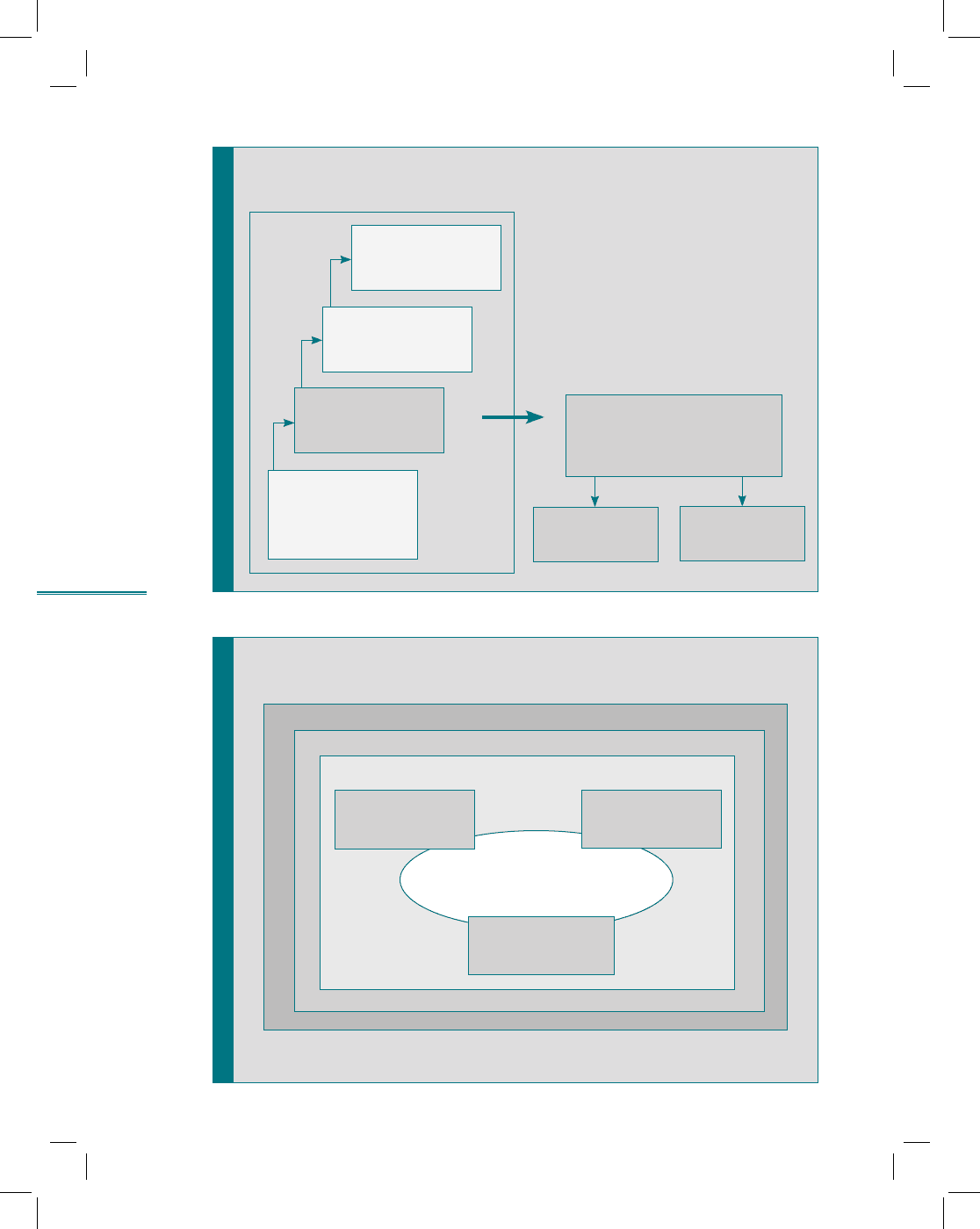

рис. 1.3

Финансовый анализ и эффективность

управленческих решений

Рост балансовой

стоимости компании

(чистых активов)

Повышение

инвестиционной

привлекательности

компании

Рост финансовой

устойчивости

и деловой активнос-

ти компании

Эффективные

управленческие

решения (персонал,

клиенты, бизнес-

процессы, финансы)

Внутренний

анализ

Внешний

анализ

Финансовый анализ — ин-

струмент оценки финансовой

устойчивости и деловой

активности компании

рис. 1.4

Общий контекст

финансово-экономического анализа

Экономическая и конкурентная среда

Источники данных

Подход и методы анализа

Общие результаты работы

и создание стоимости

Эффективность

финансирования

Эффективность

инвестиций

Эффективность

производственной

деятельности

Источник: Хелферт Э. Техника финансового анализа: пер. с англ. М.: Аудит: ЮНИТИ,

1996. С. 21