Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

71

Тема 3. Методика финансового анализа

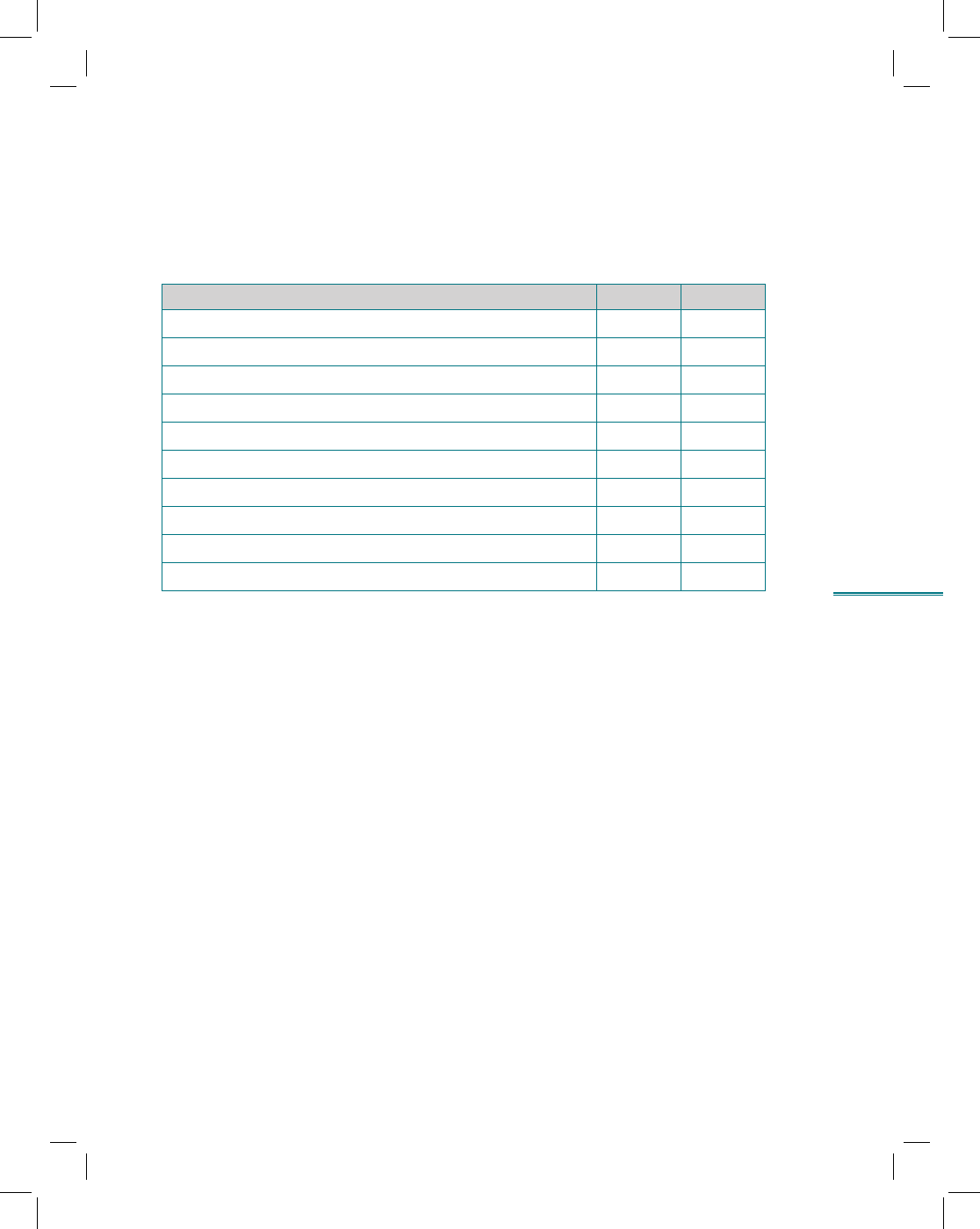

3.3. На основании нижеприведенной выписки из баланса компании «В» за 2004

и 2005 гг.:

а) составьте агрегированный аналитический баланс за 2004 и 2005 гг.;

б) рассчитайте величины рабочего капитала к концу 2004 и 2005 гг. и про-

анализируйте их динамику.

Выписка из баланса компании «В» за 2004 и 2005 гг., тыс. ден. ед.

2004 г. 2005 г.

1. Денежные средства 17 390 14 165

2. Дебиторская задолженность 194 550 220 445

3. Запасы 90 141 56 926

4. Нематериальные активы 11 18

5. Основные средства 337 363 345 625

6. Долгосрочные финансовые вложения и обязательства 74 028 136 990

7. Краткосрочные кредиты банка 167 620 130 770

8. Долгосрочные кредиты банка 223 588 228 196

9. Уставный капитал 301 777 539 437

10. Резервные фонды 3097 2766

Литература к теме 3

Ковалев В.В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой отчет-

ности (основы балансоведения): учеб. пособие. M.: Проспект, 2006. Гл. 7; Гл. 8.

С. 217—229.

Анализ финансовой отчетности: учеб. пособие / под ред. О.В. Ефимовой,

М.В. Мельник. M.: Омега-Л, 2004. Гл. 2.

Основные

направления

детализированного

анализа финансовой

отчетности

Раздел II

Тема 4. Финансовое состояние компании:

анализ и оценка имущественного потенциа-

ла (бухгалтерский баланс)

Тема 5. Финансовое состояние компании: ана-

лиз и оценка ликвидности (риск утраты лик-

видности)

Тема 6. Финансовое состояние компании: ана-

лиз и оценка финансовой устойчивости (фи-

нансовые риски)

Тема 7. Финансовое состояние компании: ана-

лиз и оценка платежеспособности (отчет о дви-

жении денежных средств)

Тема 8. Анализ и оценка деловой активности

компании (отчет о прибылях и убытках)

Тема 9. Ранняя диагностика финансовой не-

состоятельности компании

•

•

•

•

•

•

74

4.1. Введение

Анализ имущественного потенциала компании представляет собой, по

сути, «экономическое чтение» ключевого финансового отчета — бухгал-

терского баланса. В балансе все ресурсы компании сгруппированы в виде

активов (в соответствии с правилами бухгалтерских стандартов о признании

и оценке активов и обязательств). Активы, в свою очередь, финансируются

за счет собственного и заемного капитала.

Однако структура активов и пассивов компании подвержена постоян-

ным изменениям, которые могут привести как к улучшению, так и к ухуд-

шению финансового состояния компании. Основная цель на данном этапе

аналитической работы — своевременное выявление негативных тенденций,

приводящих к снижению ликвидности баланса и, как следствие, ухудшению

финансового положении компании в целом.

Таким образом, аналитику необходимо оценить состав и структуру иму-

щества компании с позиции ликвидности и платежеспособности. На основе

полученной информации менеджеры принимают решения по управлению

Финансовое состояние

компании:

анализ и оценка

имущественного

потенциала

(бухгалтерский баланс)

тема 4

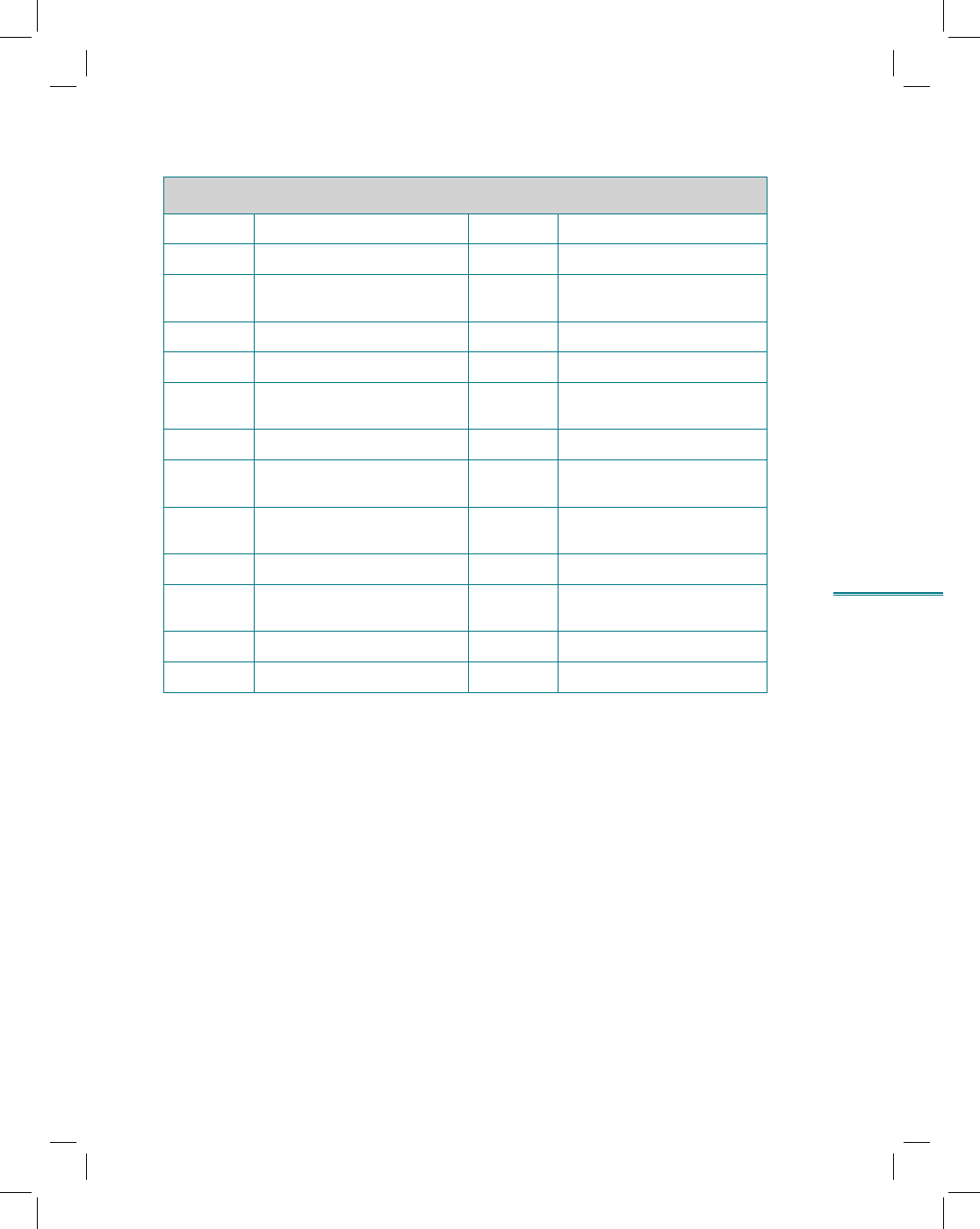

Активы = Собственный капитал + Заемный капитал

75

Тема 4. Финансовое состояние компании: анализ и оценка

имущественного потенциала (бухгалтерский баланс)

текущими и внеоборотными активами и капиталом, например используя

«облегченную» модель активов, с целью ускорения их оборачиваемости и

повышения ставки доходности инвестиций.

Одним из способов анализа структуры имущества компании является

группировка активов по степени их ликвидности и пассивов по срочности

их погашения. Такая группировка является условной, поскольку отнесение

тех или иных статей оборотных средств к той или иной группе определяется

конкретными условиями хозяйствования, отраслевой принадлежностью

компании, соотношением текущих и долгосрочных активов. Так, напри-

мер, статья «Незавершенное производство» аналитиками, работающими

на разных предприятиях, может быть включена в разные группы в зави-

симости от длительности производственного цикла.

Между тем данный подход дает возможность выявить долю и динами-

ку наиболее ликвидных активов компании, а также оценить ликвидность

баланса компании.

С целью оценки ликвидности баланса компании проводится сопостав-

ление наиболее срочных обязательств с величиной активов, обладающих

максимальной ликвидностью, и далее по убыванию их срочности. Баланс

считается ликвидным, если обеспечивается равновесие между суммами и

сроками преобразования активов в денежную форму и суммами и срока-

ми погашения обязательств. Чем больше доля высоколиквидных активов

в валюте баланса, тем выше степень его ликвидности.

Группировка активов по степени ликвидности:

А

1

— наиболее ликвидные активы (денежные средства и их эквива-

ленты, например высоколиквидные ценные бумаги);

А

2

— быстро реализуемые активы (дебиторская задолженность с низ-

ким уровнем сомнительных долгов, часть товарно-материальных запа-

сов);

А

3

— медленно реализуемые активы (дебиторская задолженность с

длительным сроком погашения, сомнительная дебиторская задолженность,

незавершенное производство, НДС, низколиквидные запасы);

А

4

— трудно реализуемые активы (основные средства, нематериаль-

ные активы и др.).

Группировка пассивов по срочности погашения:

П

1

— наиболее срочные обязательства (кредиторская задолжен-

ность);

П

2

— краткосрочные пассивы (краткосрочные кредиты и займы, про-

чие краткосрочные обязательства);

П

3

— долгосрочные пассивы (долгосрочные кредиты и займы);

76

Раздел II. Основные направления детализированного

анализа финансовой отчетности

П

4

— собственный капитал (с учетом доходов будущих периодов, ре-

зервов предстоящих расходов).

Подобная группировка может быть использована как аналитиками,

так и профессиональными бухгалтерами, финансовыми менеджерами.

Финансовые аналитики, опираясь на приведенную выше классифика-

цию активов и пассивов, выводят условие абсолютной ликвидности балан-

са. Рассмотрение балансовых пропорций с учетом их динамики позволяет

выявить, покрываются ли обязательства активами, срок превращения ко-

торых в денежные средства соответствует сроку погашения обязательств.

В случае, когда одно или несколько неравенств оптимального варианта

не выдерживаются, считается, что ликвидность баланса в большей или

меньшей степени отличается от абсолютной.

Степень такого несоответствия определяется скоростью оборота

средств компании, суммой и срочностью обязательств, для покрытия ко-

торых предназначены статьи актива, качеством текущих активов.

Бухгалтеры и аудиторы формируют так называемый баланс ликвид-

ности, выявляя платежный излишек (недостаток) по каждой классифи-

кационной группе.

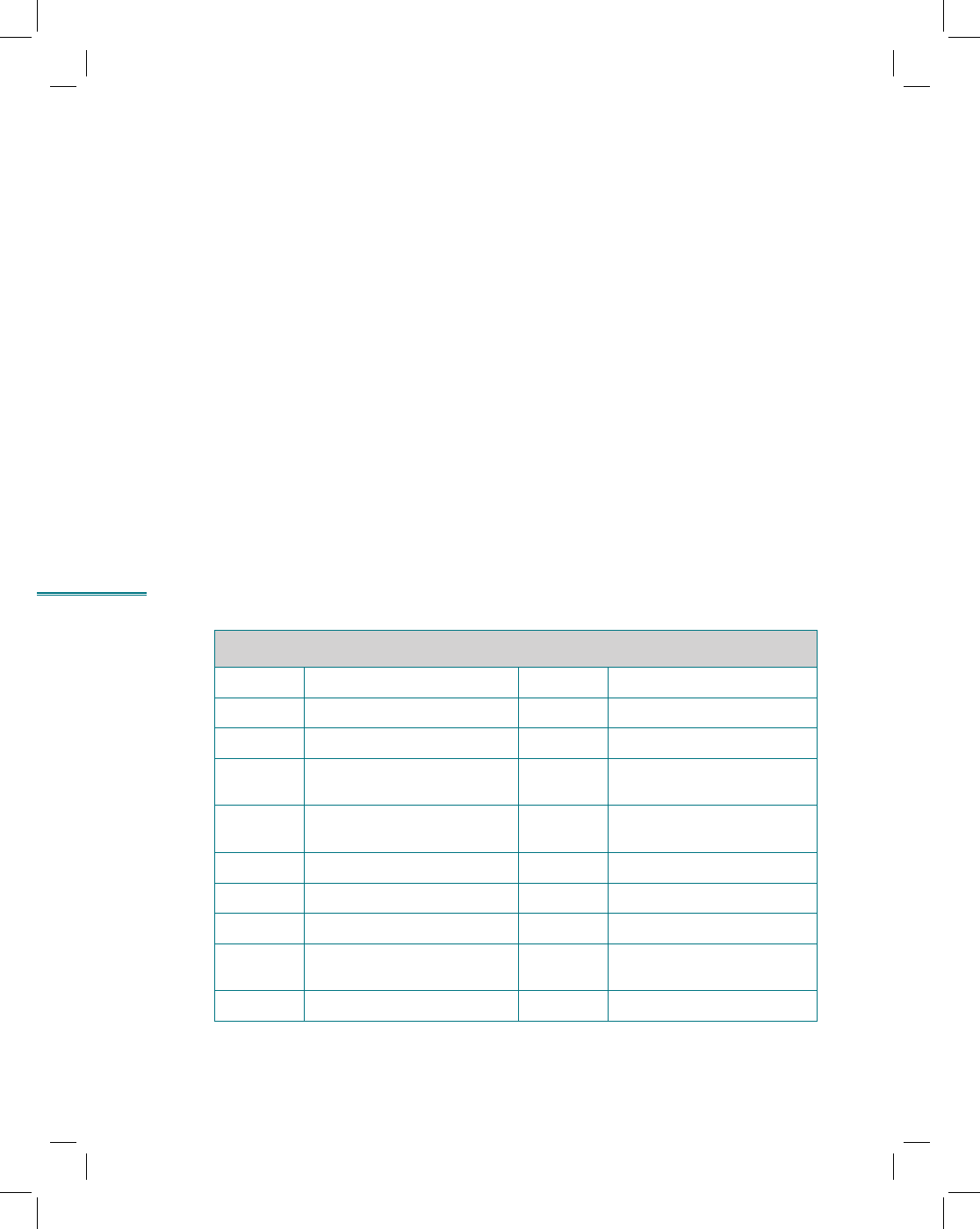

Таблица 4.1. Имущественный потенциал компании. Условные обозначения

Активы и обязательства

ВА

Внеоборотные активы

FA

Fixed assets

НА

Нематериальные активы

IA

Intangible assets

ОС

Основные средства

PPE

Property, plan and equipment

ДФВ

Долгосрочные финансовые

вложения

LT I

Long-term investments

ОНА

Отложенные налоговые

активы

DIT

Deferred income taxes

ТА

Текущие (оборотные) активы

CA

Current assets

З

Запасы

Inv

Inventories

ДЗ

Дебиторская задолженность

AR

Accounts receivable

КФВ

Краткосрочные финансовые

вложения

CEv

Cash equivalents

ДС

Денежные средства

Ch

Cash

77

Тема 4. Финансовое состояние компании: анализ и оценка

имущественного потенциала (бухгалтерский баланс)

Капитал

СК

Собственный капитал

E

Equity

ЗК

Заемный капитал

D

Debts

ВК

Вложенный (используемый)

капитал

CE

Capital employed

ДК

Добавочный капитал

APC

Additional paid-in capital

УК

Уставный капитал

CC

Contributed capital

ВСА

Выкупленные собственные

акции

TS

Treasury stock

ДО

Долгосрочные обязательства

LT L

Long-term liabilities

ДКЗ

Долгосрочные кредиты

и займы

LT D

Long-term debt

ТО

Краткосрочные (текущие)

обязательства

CL

Short-term (current) liabilities

КЗ

Кредиторская задолженность

AP

Accounts payable

ККЗ

Краткосрочные кредиты

и займы

STD

Short-term debt

РзК

Резервный капитал

R

Reserve

НП

Нераспределенная прибыль

RE

Retained earnings

Окончание табл. 4.1

78

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 4.1

Взаимосвязь между активами и источниками

их покрытия (схема бухгалтерского баланса)

Активы Источники финансирования

Внеоборотные

активы, ВА

НА

ОС

Собственный

капитал, СК

УК

ДК

РзК

НП

ДФВ

ОНА

Заемный капи-

тал, ЗК

Долгосрочные

обязательства,

ДО

ДКЗ

ОНО

Оборотные (те-

кущие) активы,

ТА

З

ДЗ

ДС

КФВ

Краткосрочные

(текущие) обяза-

тельства, ТО

ККЗ

КЗ

4.2. Бухгалтерский баланс как информационная база

для анализа структуры имущества компаний

рис. 4.2

Основные этапы анализа

структуры имущества компании

Определение величины чистых активов и рабочего ка-

питала

Оценка динамики валюты баланса

Классификация активов по степени их ликвидности

Анализ структуры активов компании

Анализ структуры пассивов компании

Классификация пассивов по срочности погашения

Оценка удовлетворительности структуры баланса (со-

ответствие признакам «хорошего» баланса)

•

•

•

•

•

•

•

79

Тема 4. Финансовое состояние компании: анализ и оценка

имущественного потенциала (бухгалтерский баланс)

80

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 4.3

Аналитические показатели, рассчитываемые

на основе баланса

Чистые активы, ЧА (net assets, NA)

1-й метод — используется для расчета балансовой стоимости

компании:

Активы – Обязательства = СК

ЧА

1

ЧА

1

= А – О

2-й метод — используется для расчета показателей финансо-

вой устойчивости:

(ТА + ВА) – ТО = СК + ДО

А Долгосрочный капитал

ЧA

2

= A – ТО

Рабочий капитал, РК (working сapital, WC)

Все А и О делятся на краткосрочные и долгосрочные

ТА + ВА = СК + ТО + ДО

ТА – ТО = СК + ДО – ВА

РК

Вложенный (используемый) капитал, ВК (сapital еmployed, CE)

Обязательства делятся на финансовые и операционные

Финансовая задолженность, ФЗ (financial debt, FD) — платная,

подразумевающая выплату процентов

ВК

1

= СК + ФЗ, или ВК

2

= СК + ДО

ФЗ – ДС = Чистый долг

•

•

•

81

Тема 4. Финансовое состояние компании: анализ и оценка

имущественного потенциала (бухгалтерский баланс)