Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

41

Тема 2. Бухгалтерская отчетность в системе информационного

обеспечения финансового анализа

42

Раздел I. Методология финансового анализа

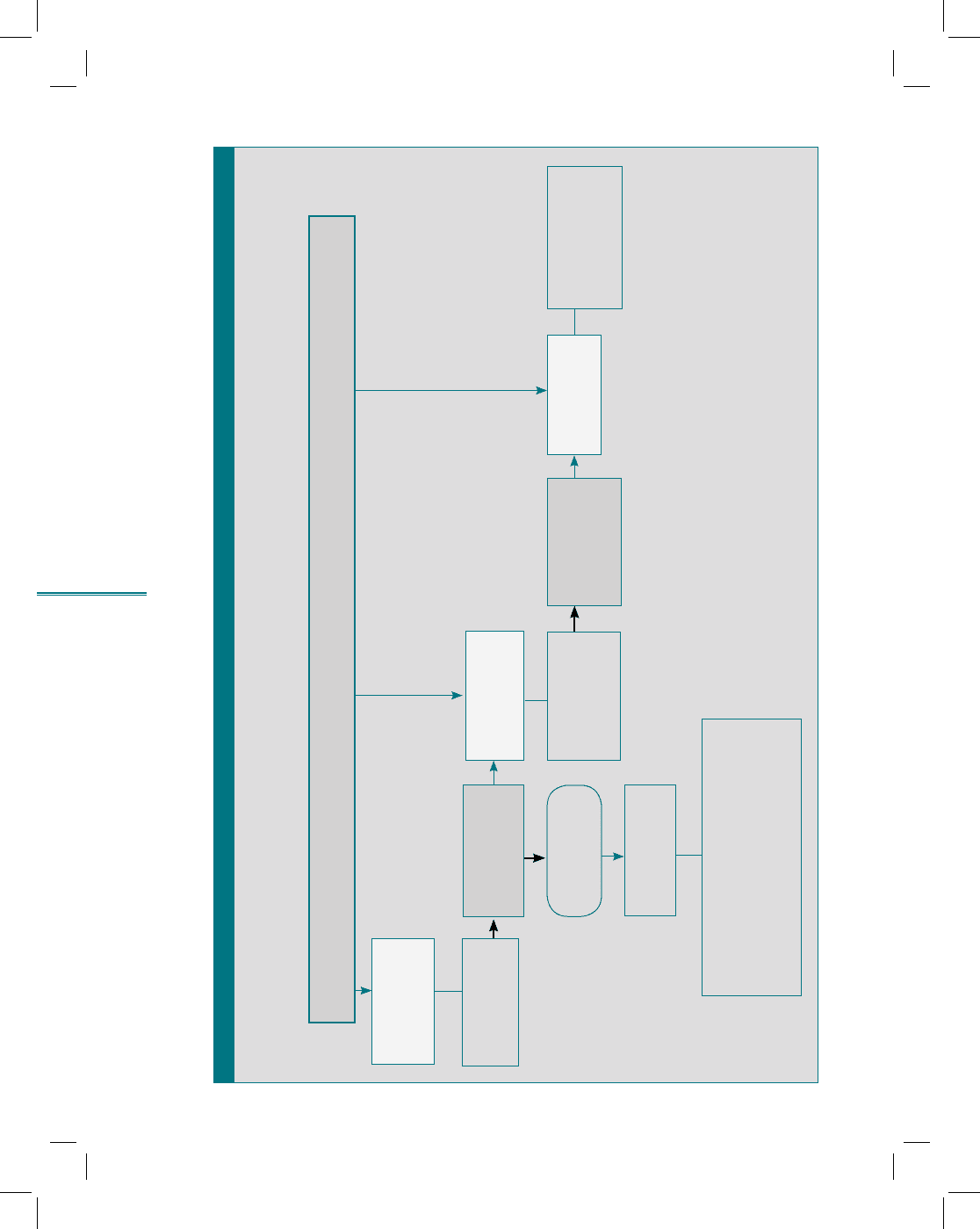

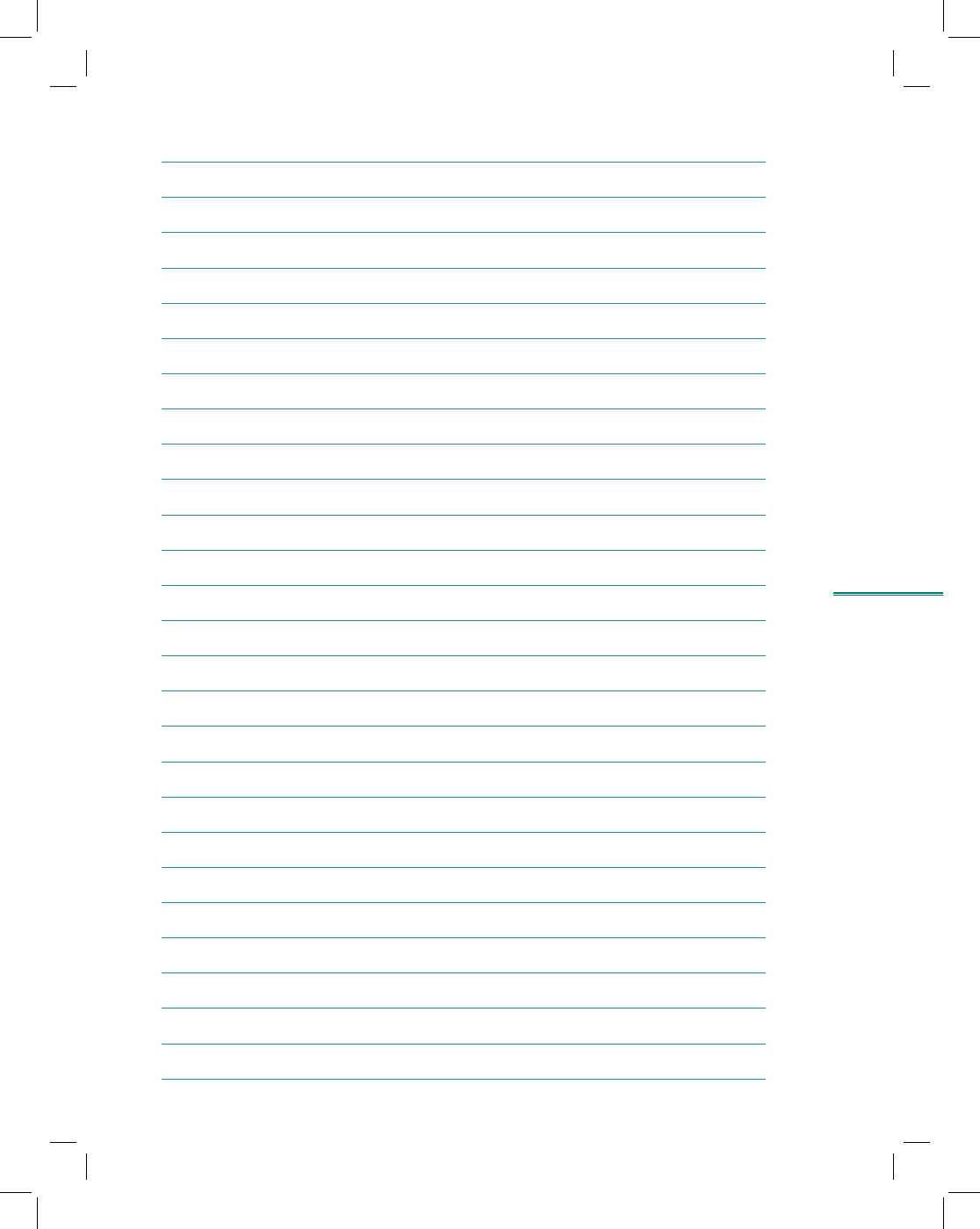

рис. 2.6

Логическая взаимосвязь отчетных форм

Баланс

Отчет

о прибылях

и убытках

Отчет о движе-

нии денежных

средств

Денежные потоки как результат:

• операционной деятельности

• инвестиционной деятельности

• финансовой деятельности

Отчет

об изменениях

в капитале

Информация, представленная в финансовых отчетах

Собственный

капитал на ко-

нец периода

Доходы –

Расходы

Чистая

прибыль

Корректировка

Собственный

капитал + Чис-

тая прибыль

за период

Активы

Обязатель-

ства

•

•

43

Тема 2. Бухгалтерская отчетность в системе информационного

обеспечения финансового анализа

44

Раздел I. Методология финансового анализа

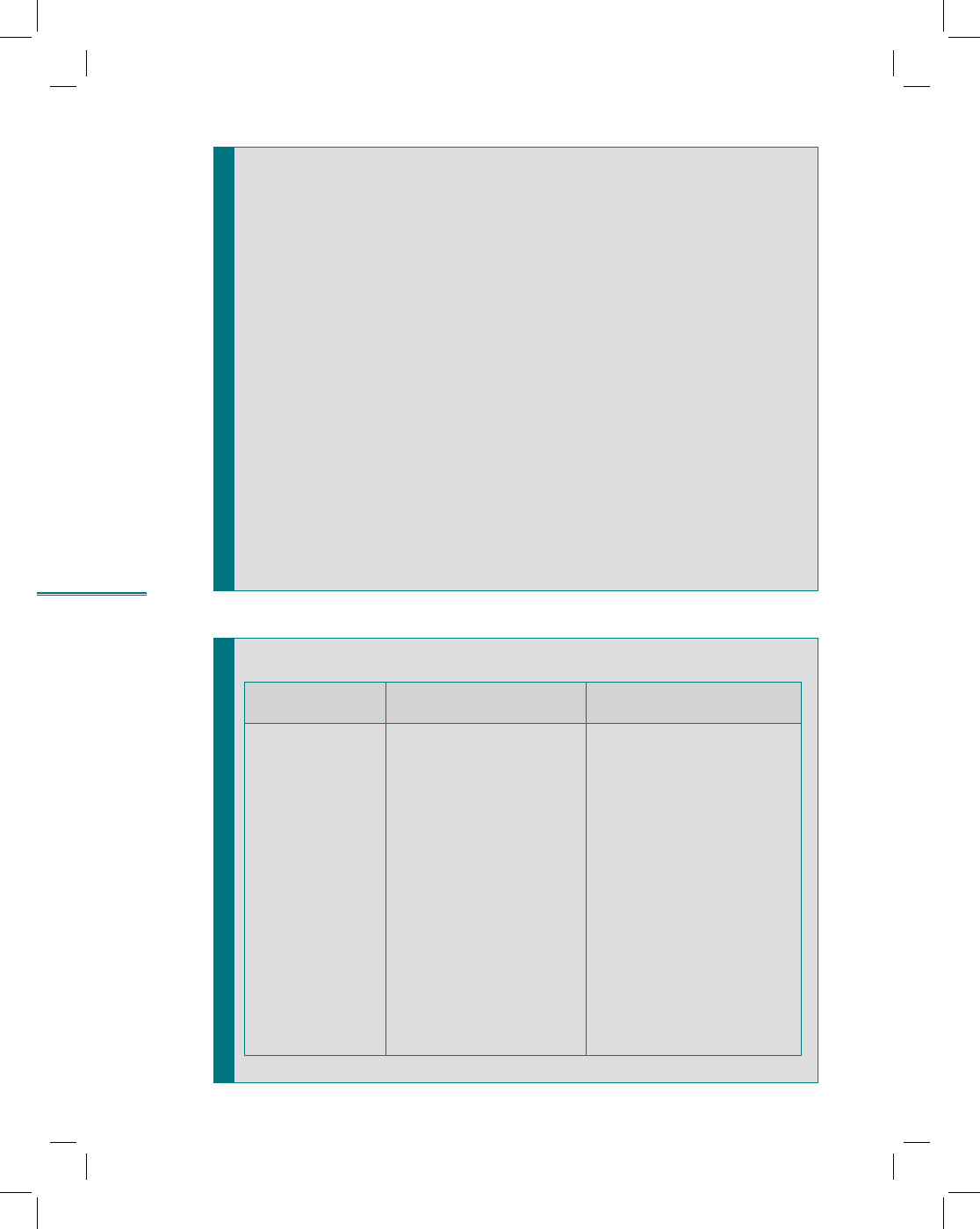

рис. 2.7

Элементы финансовых отчетов, имеющие отношение

к оценке финансового положения компании

Активы•

Ресурсы, контролируемые компани-

ей, которые образовались в результа-

те действий в прошлом и от которых

в будущем компания предполагает

получить экономические выгоды

Обязательства•

Текущие обязательства компании,

возникающие в результате действий

в прошлом. Предполагается, что

расчет по обязательствам приведет

к уменьшению экономических выгод

Капитал•

Активы за вычетом обязательств

Доходы•

Увеличение экономических выгод

в форме поступления (увеличения)

активов либо сокращения обяза-

тельств, что выражается в росте

капитала, отличного от вкладов,

сделанных собственниками. Данное

понятие включает выручку и прочие

доходы

Расходы•

Сокращение экономических выгод

в виде выбытия (истощения) акти-

вов либо увеличения обязательств,

в результате которого уменьшение

капитала не является следствием

распределения между собственни-

ками

45

Тема 2. Бухгалтерская отчетность в системе информационного

обеспечения финансового анализа

46

Раздел I. Методология финансового анализа

рис. 2.9

Информационная ограниченность данных

бухгалтерского учета

Отражение состояния средств и источников на отчетную дату

(статичность)

Отсутствие информации, не имеющей денежного выражения

(сбыт, организационные изменения и пр.)

Фрагментарный (выборочный) характер представления инфор-

мации в ряде отчетных фирм

Использование условных, прогнозных оценок (размер сомни-

тельных долгов, условные обязательства)

Следует отметить, что формально компания может действовать в соответствии с

бухгалтерскими требованиями, но ее финансовая отчетность создает фактически

обманчивую картину финансового благополучия. Зачастую это связано с тем, что

менеджеры, пользуясь значительной свободой, предоставляемой принципами уче-

та, манипулируют данными о финансовых результатах с целью завышения оценоч-

ных показателей. В связи с этим принято говорить о так называемом управлении

прибылью (earnings management).

•

•

•

•

рис. 2.10

Аналитическая ценность финансовых отчетов

Форма финансо-

вой отчетности

Элементы отчета Аналитические возможности

Баланс компании

(форма №1)

Внеоборотные активы

(ВА): нематериальные ак-

тивы; основные средства;

долгосрочные финансовые

вложения

Оборотные (текущие)

активы (ТА): денежные

средства и их эквиваленты;

дебиторская задолженность;

запасы

Собственный капитал

(СК )

Заемный капитал (ЗК ):

долгосрочные и краткосроч-

ные обязательства

Текущие (краткосрочные)

обязательства (ТО)

Долгосрочные обязатель-

ства (ДО)

Основные показатели: струк-

тура активов и пассивов; чис-

тые активы; рабочий капитал;

коэффициенты ликвидности;

финансовой устойчивости

Оценивается финансовое

состояние компании:

• имущественное положе-

ние компании (соотношение

ВА и ТА; источники, за счет

которых сформировано иму-

щество; размер долговых

обязательств; степень финан-

совой зависимости и уровень

финансовых рисков; соотно-

шение темпов роста ВР и ЗК,

ТА)

47

Тема 2. Бухгалтерская отчетность в системе информационного

обеспечения финансового анализа

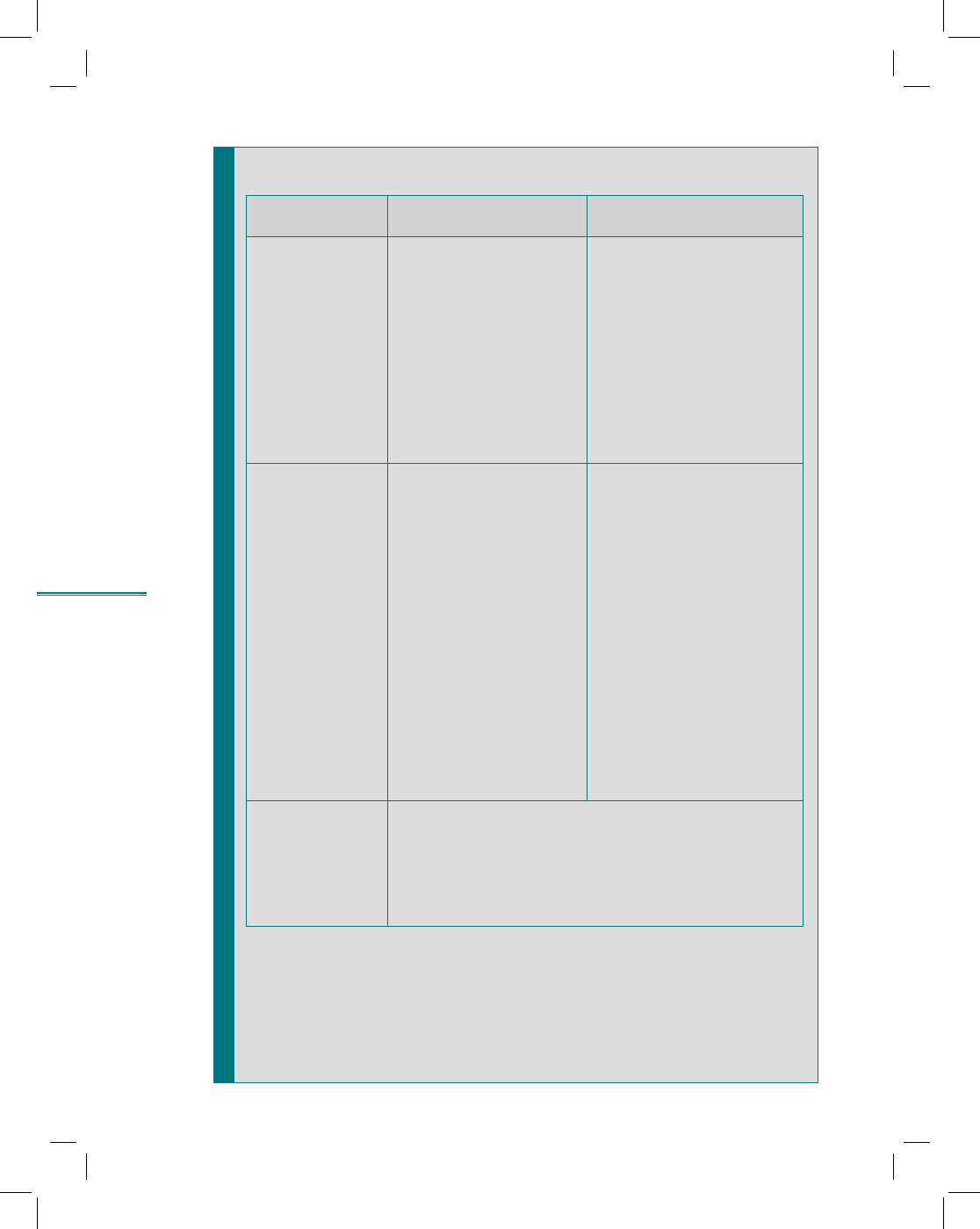

таблица 2.10 ( продолжение)

Аналитическая ценность финансовых отчетов

Форма финансо-

вой отчетности

Элементы отчета Аналитические возможности

Собственный капитал (СК )

• ликвидность компании

(возможность погашения

ТО

за счет имеющихся ТА с уче-

том степени их ликвидности)

• финансовая устойчивость

компании (возможность подде-

ржания ликвидности и плате-

жеспособности в долгосрочной

перспективе на фоне допусти-

мого уровня финансовых рис-

ков)

Отчет о прибылях

и убытках (форма

№ 2)

Доходы: выручка от реали-

зации; прочие доходы

Расходы: себестоимость;

коммерческие и управлен-

ческие расходы; операцион-

ные расходы; налог на при-

быль и иные аналогичные

платежи

Прибыль (убыток): валовая;

от продаж; до налогообло-

жения; чистая (нераспреде-

ленная)

Основные показатели: тем-

пы роста доходов, расходов,

финансовых результатов;

рентабельность капитала и

хозяйственной деятельности;

коэффициенты оборачивае-

мости; финансовый цикл

Оценивается

деловая актив-

ность компании:

• результативность деятель-

ности компании, факторный

анализ прибыли; динамика за-

трат; анализ безубыточности

• доходность вложений ка-

питала (рентабельность акти-

вов, вложенного, собственно-

го капитала, чистых активов);

доходность деятельности ком-

пании в целом и по основным

направлениям (рентабельность

продаж); факторный анализ

рентабельности (формула фир-

мы «Du Pont», метод цепных

подстановок и т.п.);

• эффективность использо-

вания ресурсов (оборачивае-

мость активов и капитала)

Отчет об измене-

ниях капитала

(форма № 3)

Собственный капитал (СК ):

уставный; добавочный; ре-

зервный капитал; нераспре-

деленная прибыль

Основные показатели: тем-

пы роста основных элементов

СК; отклонения абсолютных

размеров составляющих СК

в сравнении с предшествую-

щими периодами

48

Раздел I. Методология финансового анализа

рис. 2.10 (окончание)

Форма финансо-

вой отчетности

Элементы отчета Аналитические возможности

Оценивается финансовая

устойчивость компании:

• источники формирования

уставного, добавочного капи-

тала

• возможность формирова-

ния резервов

• устойчивость экономичес-

кого роста (динамика и рента-

бельность нераспределенной

прибыли)

• величина и динамика чис-

тых активов

Отчет о движении

денежных средств

(форма № 4)

Движение денежных

средств (

ДС ) от текущей

(операционной), инвес-

тиционной, финансовой

деятельности

Основные показатели: вели-

чины поступлений и расходова-

ния денежных средств, денеж-

ный поток от операционной,

инвестиционной и финансовой

деятельности; чистый денеж-

ный поток за период, коэффи-

циенты платежеспособности

Оценивается платежеспособ-

ность компании:

• основные источники по-

ступления и расходования де-

нежных средств (анализ дви-

жения

ДС)

• стабильность денежных

потоков

• достаточность денежных

средств (платежеспособность

компании)

Приложение к

бухгалтерскому

балансу

(форма № 5)

Дополнительная информация к базовым отчетным формам

о движении заемных средств; составе, движении, оборачи-

ваемости и состоянии дебиторской и кредиторской задол-

женности; объеме, структуре и динамике нематериальных

активов; наличии и движении основных средств, их состоянии

и эффективности использования; движение средств финанси-

рования долгосрочных инвестиций и финансовых вложений

Аналитическая ценность финансовых отчетов

49

Тема 2. Бухгалтерская отчетность в системе информационного

обеспечения финансового анализа

50

Раздел I. Методология финансового анализа

рис. 2.11

Пример управленческого баланса, тыс. руб.

Остаток

на начало

отчетного

периода

Увеличение

(+)

Уменьшение

(–)

Остаток

на конец

отчетного

периода

Остаток на

конец пред-

шествующе-

го периода

Отклонение

(+, –)

1 234567

Активы

Внеоборотные

Основные средства

Нематериальные активы

Прочие

Оборотные

Сырье и материалы

Незавершенное производство

Готовая продукция

Дебиторская задолженность

НДС

Прочие

Источники

Собственный капитал

Уставный капитал