Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

31

Тема 1. Мотивационная основа финансового анализа

компании

32

Раздел I. Методология финансового анализа

Вопросы для самопроверки

1. Каковы основные цели и задачи финансового анализа?

2. Как трансформируются цели и содержание анализа финансовой отчетности

в соответствии с интересами различных групп пользователей?

3. Чем обусловлена необходимость приобретения менеджерами навыка чтения

финансовых отчетов?

4. Каковы особенности и назначение внутреннего и внешнего финансового

анализа?

5. Каковы основные этапы экспресс-диагностики финансового состояния ком-

пании?

6. Кто включается в состав заинтересованных пользователей информацией,

представленной в финансовых отчетах компании?

7. Каковы основные направления использования финансового анализа?

Вопросы для обсуждения

1. Может ли финансовый анализ рассматриваться в качестве инструмента оценки

эффективности управленческих решений?

2. Могут ли все, кто умеет читать финансовую отчетность, быть включены в со-

став группы финансовых аналитиков?

3. Чем отличаются учетный и финансовый подходы к анализу финансово-хозяйс-

твенной деятельности компании?

Литература к теме 1

Ковалев В.В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой от-

четности (основы балансоведения): учеб. пособие. M.: Проспект, 2006. Гл. 1.

С. 28—31.

Анализ финансовой отчетности: учеб. пособие / под ред. О.В. Ефимовой, М.В. Мель-

ник. M.: Омега-Л, 2004. Гл. 1. С. 14—41.

33

Бухгалтерская отчетность

в системе

информационного

обеспечения

финансового анализа

тема 2

2.1. Введение

Каждая компания имеет довольно объемную «информационную кубышку»,

в которой накапливаются данные финансового, управленческого, налого-

вого оперативного учета, маркетинговых исследований, бизнес-планиро-

вания. Извлекая из имеющейся базы необходимые сведения, специалист

соответствующего профиля подвергает их обработке, превращая таким

образом в полезную для принятия конкретного управленческого решения

информацию.

В сформированных информационных потоках финансовая отчетность

компании (ФО) может рассматриваться в качестве основного источника

данных, используемого для оценки ее финансового состояния различными

заинтересованными пользователями. Так, кредитный аналитик оценивает

движение денежных потоков и текущее финансовое положение компании

с целью снижения кредитных рисков банкиров. Аналитик, занимающийся

ценными бумагами, исследует динамику финансовой устойчивости и прог-

нозной прибыли как факторов, влияющих на изменение стоимости ценных

бумаг. Основной задачей руководителей организации является мониторинг

привлекательности компании с точки зрения потенциального инвестора

и кредитора. С этой целью используется обширная информационная база,

34

Раздел I. Методология финансового анализа

в том числе систематизированная финансовая отчетность, формируемая

профессиональными бухгалтерами в соответствии с действующими стан-

дартами (РСБУ, МСФО) и утверждаемой учетной политикой компании.

Систематизированная финансовая отчетность

(classi ed nancinal

statements) является внешней (публичной) отчетностью. Она представ-

ляет собой систему данных об имущественном, финансовом положении

компании и результатах ее деятельности, сгруппированных по основным

экономическим элементам.

Следует отметить, что ФО может служить основой для принятия ре-

шений по корректировке финансовой стратегии только в том случае, если

у менеджеров компании есть ясное представление о сути и особенностях

используемой учетной модели и сама информация соответствует тем тре-

бованиям, которые предъявляют к ее качеству бухгалтерские стандарты.

Известно, что в ряде случаев фактическое положение дел может сильно

отличаться от данных отчетности в силу объективных причин или «злого

умысла». Информация может рассматриваться как полезная для принятия

управленческих решений инвесторами, деловыми партнерами и т.д., если

она достоверна, нейтральна и имеет прогнозную ценность. Качество пред-

ставленной в ФО информации должна проверяться на подготовительном

этапе работы финансового аналитика.

Каждая форма финансовой отчетности имеет свою аналитическую цен-

ность. На базе бухгалтерского баланса оценивается структура имущества

компании, ее ликвидность и финансовая устойчивость в целом. Отчет о

прибылях и убытках дает информацию о динамике результатов деятель-

ности и затрат. Основываясь на данных отчета о движении денежных

средств, аналитик получает возможность оценить платежеспособность

компании.

Кроме основных отчетных форм, компании в годовом отчете обяза-

ны представлять дополнительную информацию, включающую мнение

аудиторов, примечание к финансовым отчетам, сегментное представле-

ние направлений деятельности компании, определенные сравнительные

данные за предшествующие годы. Для менеджеров компании и внешних

пользователей, прямо заинтересованных в результатах ее деятельности, осо-

бый интерес представляет пояснительная записка. Пояснительная записка

(или примечания) к годовой финансовой отчетности должна содержать

существенную информацию об организации, ее финансовом положении,

сопоставимости данных за отчетный и предшествующий ему годы, методах

оценки и существенных статьях бухгалтерской отчетности.

В пояснительной записке должна быть раскрыта следующая инфор-

мация:

учетная и дивидендная политика компании;

•

35

Тема 2. Бухгалтерская отчетность в системе информационного

обеспечения финансового анализа

финансовое состояние организации на краткосрочную перспекти-

ву по показателям финансовой устойчивости и платежеспособности

организации;

финансовое состояние на долгосрочную перспективу по показателям

структуры источников средств, степени зависимости организации от

внешних инвесторов и кредиторов, по определению эффективности

инвестиций и др.;

факторы, повлиявшие на финансовые результаты отчетного периода,

а также решения по итогам рассмотрения годовой бухгалтерской от-

четности и распределению чистой прибыли организации;

структура акционерного капитала;

условия и сроки погашения обязательств, выплата арендной платы

и т.п.;

основные операции, оказывающие влияние на финансовое положение

компании (увеличение доли заемного капитала, слияние, отделение

ранее приобретенной компании, инвестирование и др.);

степень риска при финансовых сделках (форвардных контрактах, сво-

пах, опционах);

социальные и пенсионные программы.

Кроме того, в пояснительной записке к финансовой отчетности орга-

низация объявляет об изменении своей учетной политики на следующий

отчетный год.

Очевидно, что финансовая отчетность не единственный источник ин-

формации, используемый менеджерами в процессе принятия управленчес-

ких решений, а один из инструментов, имеющихся в арсенале специалистов.

Однако именно она является базой проведения сравнительного анализа в

силу того, что формируется всеми игроками на рынке по единым правилам

(бухгалтерским стандартам), в результате чего обеспечивается сопостави-

мость данных, проводятся сравнения. Соответственно менеджеры получа-

ют возможность соотнести текущие данные с данными предшествующих

периодов, действующими стандартами, финансовым положением деловых

партнеров или конкурентов. Систематически проводимый мониторинг на

основе финансовых документов дает возможность быстро и своевременно

выявлять назревшую проблему, а не анализировать причины ее возник-

новения постфактум.

•

•

•

•

•

•

•

•

36

Раздел I. Методология финансового анализа

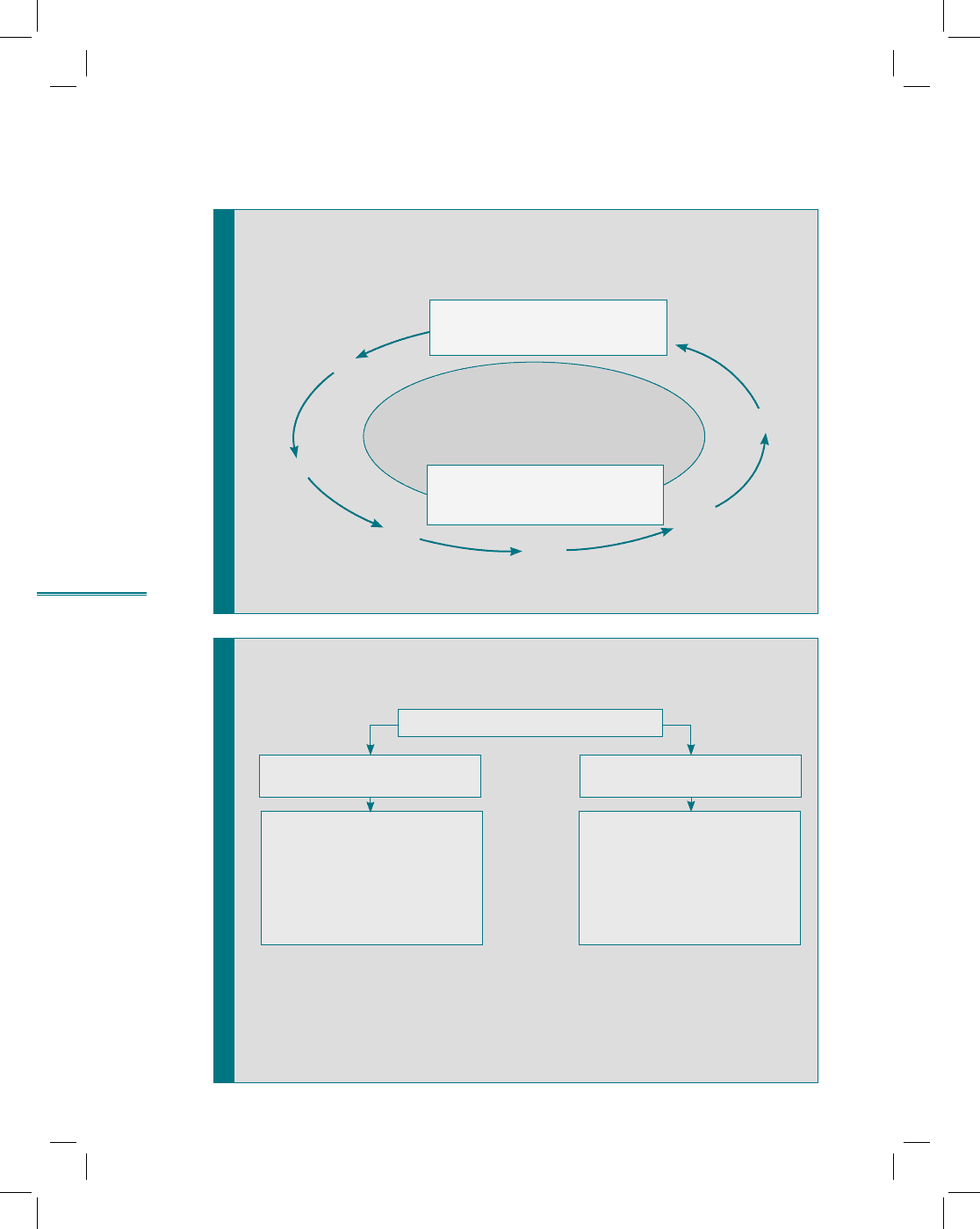

рис. 2.1

Области функционирования компании

и их привязка к информационным источникам

финансового анализа

На базе анализа финансовых отчетов проводится обучение руководителей и специ-

алистов приемам финансового анализа, использования финансовой информации

в процессе подготовки и принятия управленческих решений.

рис. 2.2

Качественные характеристики информации

(qualitative characteristics)

Если допустить, что достоверное представление информации обеспечивает про-

зрачность отчетности, тогда прозрачность означает создание условий, при которых

информация о существующем положении дел и принятых решениях будет доступной

и понятной всем участникам рынка.

Значимость

(relevance)

Надежность, достоверность

(reliability)

Элементы значимости

своевременность

(timeliness)

прогнозная ценность

(predictive value)

существенность

(materiality)

•

•

•

Элементы надежности

полнота представления

(full disclosure)

нейтральность

(neutrality)

проверяемость

(verifiability)

•

•

•

Вторичные характеристики

Сопоставимость

Возможность измерения объекта учета

•

•

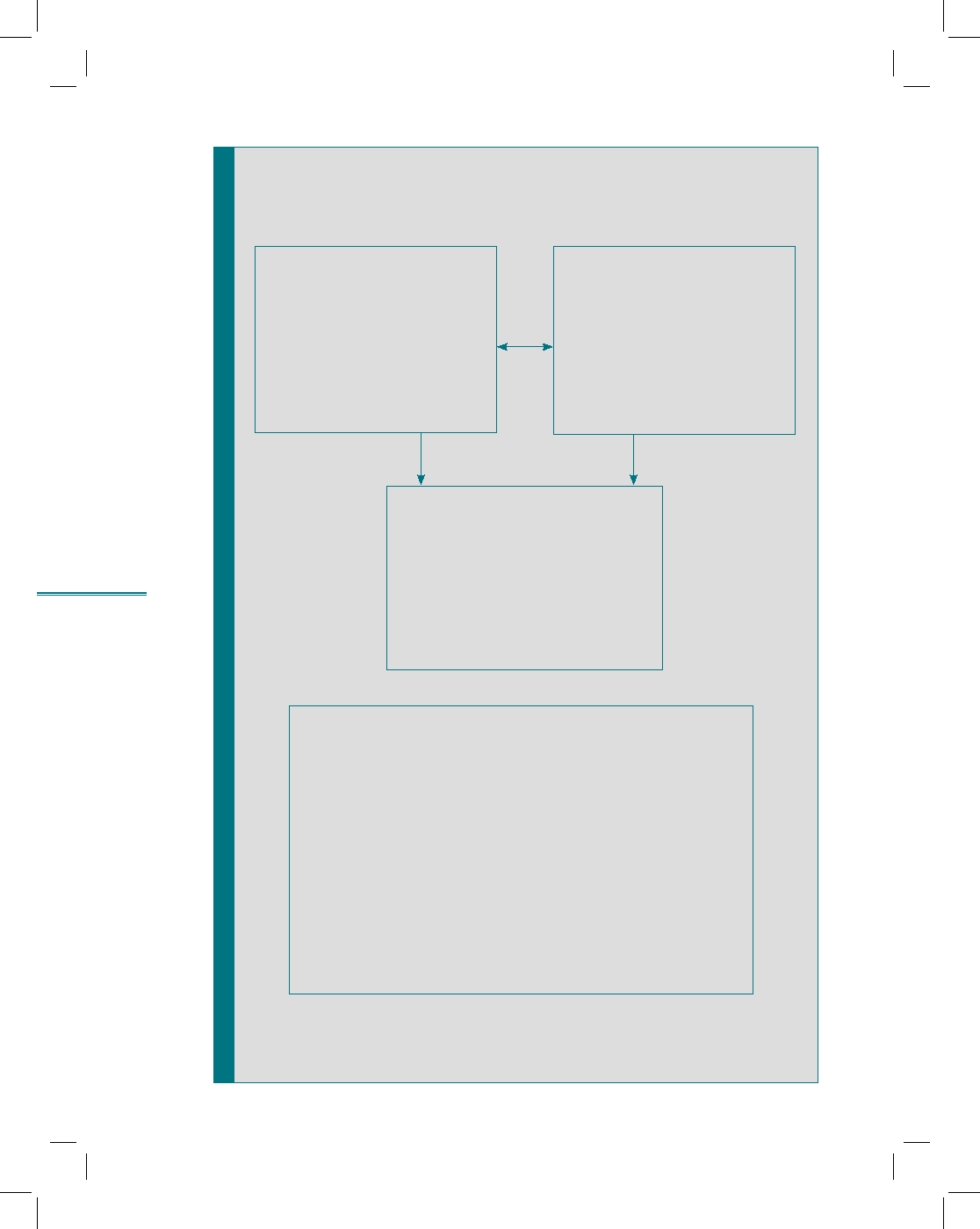

2.2. Финансовая отчетность — информационная основа

финансового анализа

Операционная деятельность

компании

Отчет о прибылях и убытках

Финансовое состояние

компании

Баланс

Денежный поток

Отчет о движении

денежных средств

Первичные характеристики

37

Тема 2. Бухгалтерская отчетность в системе информационного

обеспечения финансового анализа

38

Раздел I. Методология финансового анализа

рис. 2.3

Использование основных финансовых отчетов

для оценки финансового состояния компании

Баланс

Структура и состав акти-

вов и обязательств в ста-

тике

Имущественный потен-

циал

Финансовое положение

•

•

•

Отчет о прибылях

и убытках

Динамика прибыльности

Затраты

Рентабельность

Оборачиваемость

•

•

•

•

Отчет о движении

денежных средств

Поступление и выбытие де-

нежных средств от операци-

онной, инвестиционной и фи-

нансовой деятельности

Платежеспособность

•

•

Пояснительная записка (примечания)

Движение отдельных видов активов

Объем продаж по видам (отраслям) деятельности и гео-

графическим рынкам сбыта

Основные технико-экономические показатели

Положение на рынке ценных бумаг

Политика в отношении заемных средств, управления

рисками

Предполагаемые долгосрочные финансовые решения

Состав затрат

Природоохранные мероприятия

Социальные программы

•

•

•

•

•

•

•

•

•

39

Тема 2. Бухгалтерская отчетность в системе информационного

обеспечения финансового анализа

40

Раздел I. Методология финансового анализа

рис. 2.4

Состав годовой финансовой отчетности

Баланс (balance sheet)

Отчет о прибылях и убытках (income statement)

Отчет о движении денежных средств (statement of cash flows)

Отчет о собственном капитале (statement of owner’s equity)

Полноправными «членами» годового финансового отчета можно считать

также пояснительную записку (примечания) и аудиторское заключение,

которые по сути являются развернутой аналитикой по итогам года, дающей

информацию в дополнение к той, что в агрегированной форме представ-

лена в основных отчетах

В финансовых отчетах содержится следующая информация о компании:

активы (assets)

обязательства (liabilities)

собственный капитал (оwner’s equity)

доходы и расходы (revenues and expenses)

движение денежных средств (cash)

•

•

•

•

•

•

•

•

•

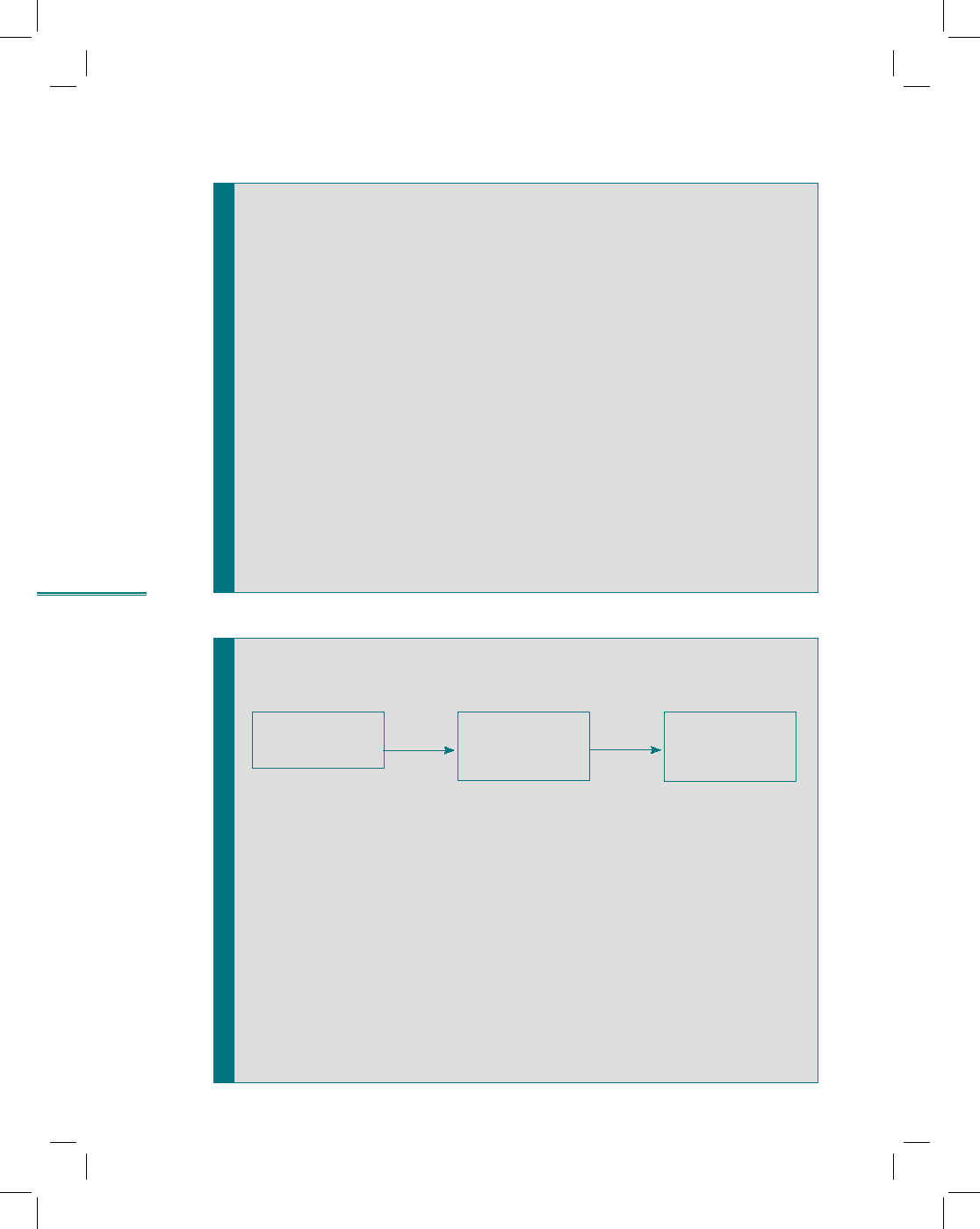

2.3. Систематизированная финансовая отчетность

рис. 2.5

Построение системы управленческого учета

на предприятии

Целый ряд управленческих решений принимается в компании на основе не только

финансовой, но и нефинансовой информации (степень удовлетворенности клиентов,

качество управления персоналом, эффективности маркетинговых решений и др.).

Поэтому компания заинтересована в разработке системы управленческого учета,

исходя из собственных потребностей, специфики деятельности и одной из учетных

систем (МСФО, ГААП, ПБУ). Поскольку управленческий и финансовый учет находятся

в одном информационном поле, становится возможным построение управленческих

форм отчетности на базе имеющихся финансовых отчетов.

В основе управленческой отчетности лежат три основных документа: баланс, отчет

о прибылях и убытках и отчет о движении денежных средств. Однако они отличают-

ся от бухгалтерских стандартов большей степенью детализации, другим временным

горизонтом, возможностью введения дополнительной информации (плановых и фак-

тических данных, деления затрат на постоянные и переменные и т.д.).

Финансовый

учет, формиро-

вание ФО

Учет по МСФО

(IAS, IFRS)

Управленчес-

кий учет на

основе МСФО

(IAS, IFRS)

Трансформация

(mapping)

Ввод дополни-

тельных данных,

корректировка