Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

92

Раздел II. Основные направления детализированного

анализа финансовой отчетности

2. Интерпретация тенденции динамики базовых аналитических по-

казателей.

3. Анализ оборачиваемости текущих активов и их основных элементов

(запасов, дебиторской задолженности, денежных средств).

В результате проведенного анализа могут быть сделаны выводы о

степени ликвидности компании на конкретный момент времени и ее ди-

намике в сравнении с предшествующими периодами.

Итак, на этапе экспресс-диагностики ликвидности используются такие

абсолютные показатели, как текущие активы, текущие обязательства, рабо-

чий капитал, коэффициенты текущей, быстрой, абсолютной ликвидности.

Источником информации для их получения является бухгалтерский ба-

ланс. Однако в процессе детализированного анализа качество аналитичес-

кой работы и ее результатов во многом будет определяться тем, насколько

корректно рассчитаны указанные показатели. Если исходить из самого

определения ликвидности компании, то оценка финансового состояния

дается с точки зрения краткосрочной перспективы. Следовательно, при

определении величины ключевых показателей необходимо подвергнуть

их корректировке, снимая тем самым угрозу завышения степени ликвид-

ности компании в процессе ее оценки.

На практике может сложиться ситуация, когда показатели ликвид-

ности вполне удовлетворительны, но имеет место явный недостаток де-

нежных средств для покрытия «коротких долгов». То есть предприятие на

данный момент времени является ликвидным, но не платежеспособным.

Финансовое положение может осложниться также в связи с наличием в

составе текущих активов значительного удельного веса «неликвидов» и

просроченной дебиторской задолженности.

В связи с этим анализ ликвидности компании рекомендуется допол-

нить детализированным анализом движения денежных потоков с целью

оптимизации размеров конечных остатков на денежных счетах.

Анализ и оценка ликвидности компании завершается разработкой

ряда мер, направленных на улучшение существующего финансового по-

ложения. Компания должна не просто систематически оценивать уровень

своей ликвидности, но и управлять ею, добиваясь поддержания достаточ-

ной степени ликвидности во времени.

В общем виде проблема управления ликвидностью сводится к управ-

лению оборотными активами (наращиванию оборачиваемости, нахожде-

нию оптимальных уровня и структуры основных элементов оборотных

активов, их соотношения с текущими пассивами), а также поиску эф-

93

Тема 5. Финансовое состояние компании: анализ и оценка

ликвидности (риск утраты ликвидности)

фективных источников финансирования оборотных средств предприятия.

Управление оборотными активами, в свою очередь, переходит в управле-

ние основными элементами оборотных активов: денежными средствами,

дебиторской задолженностью, товарно-материальными запасами.

Управление текущими активами (management of current assets) — ра-

бота менеджеров по выработке основного направления политики в отно-

шении оборотных средств, в том числе путей их финансирования.

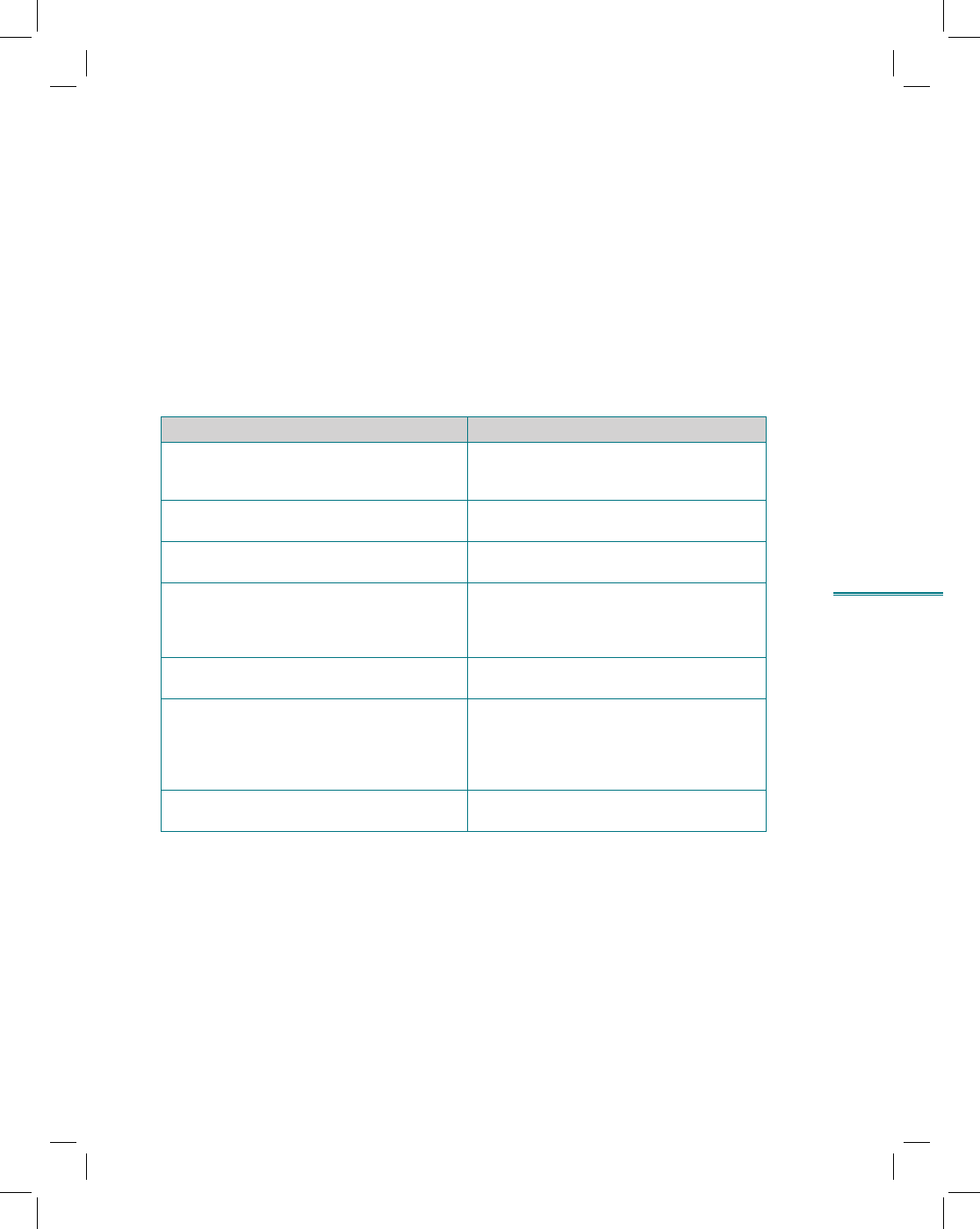

С целью упрощения работы со специальной литературой по финан-

совому анализу приведем таблицу терминов, как правило, используемых

в тексте нашего учебного пособия, и их синонимов.

Таблица 5.1. Используемые термины и их синонимы

Используемые термины Синонимы

Текущие активы Оборотные средства

Оборотные активы

Оборотный капитал

Текущие обязательства Краткосрочные обязательства

«Короткие» долги

Коэффициент текущей ликвидности Общий коэффициент ликвидности

Коэффициент покрытия

Коэффициент быстрой ликвидности Коэффициент немедленной ликвидности

Промежуточный коэффициент ликвид-

ности

Коэффициент «лакмусовой бумажки»

Коэффициент абсолютной ликвидности Коэффициент текущей платежеспособ-

ности

Рабочий капитал Чистый оборотный капитал

Собственные оборотные средства

(в случае отсутствия долгосрочных

обязательств)

Чистые текущие активы

Длительность оборота дебиторской (креди-

торской) задолженности

Оборачиваемость дебиторской (кредитор-

ской) задолженности

94

Раздел II. Основные направления детализированного

анализа финансовой отчетности

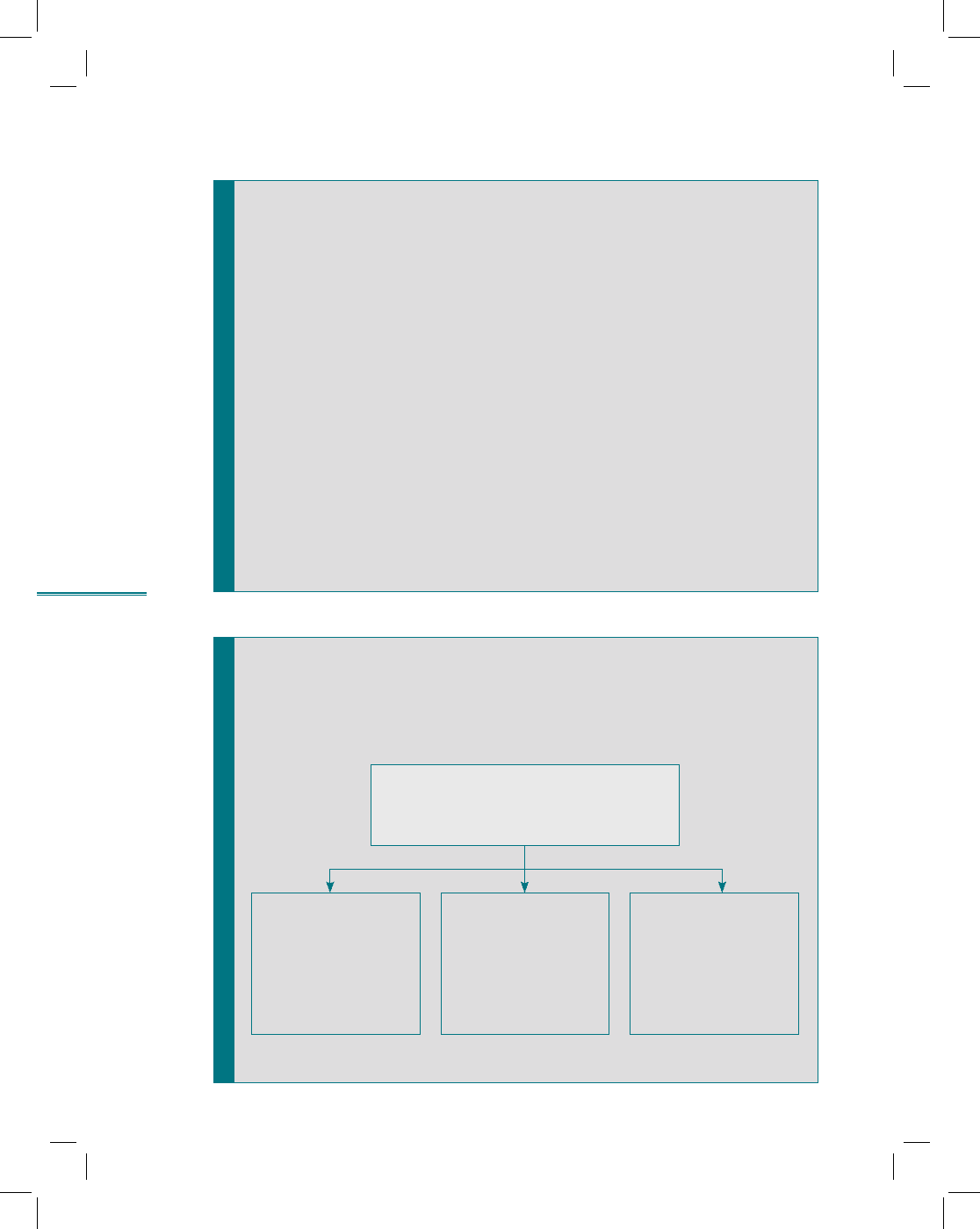

рис. 5.1

Ключевые понятия

При анализе ликвидности используют балансовые данные о теку-

щих активах (ТА) и текущих обязательствах (ТО) компании

Текущие (оборотные) активы (ТА) — это активы, которые могут

быть обращены в наличность, т.е. совершают оборот

Деньги → Средства → Деньги → ...

в течение года или одного операционного цикла.

Элементы оборотных активов: запасы (сырье и материалы, не-

завершенное производство, готовая продукция), дебиторская за-

долженность, денежные средства, краткосрочные финансовые

вложения

Текущие (краткосрочные) обязательства (ТО) — обязательства со

сроками погашения до одного года

Основное условие признания компании ликвидной

ТА ≥ ТО

рис. 5.2

Цель и основные направления анализа ликвидности

Основные направления анализа

ликвидности

Корректировка

стоимости основ-

ных элементов

баланса

Расчет совокуп-

ности базовых

показателей,

характеризующих

ликвидность ком-

пании

Оценка риска утра-

ты ликвидности

(на основе ко-

эффициентного

метода)

Цель анализа ликвидности — оценка степени ликвидности ком-

пании и изменения ее во времени, т.е. динамики

5.2. Методика анализа ликвидности

95

Тема 5. Финансовое состояние компании: анализ и оценка

ликвидности (риск утраты ликвидности)

96

Раздел II. Основные направления детализированного

анализа финансовой отчетности

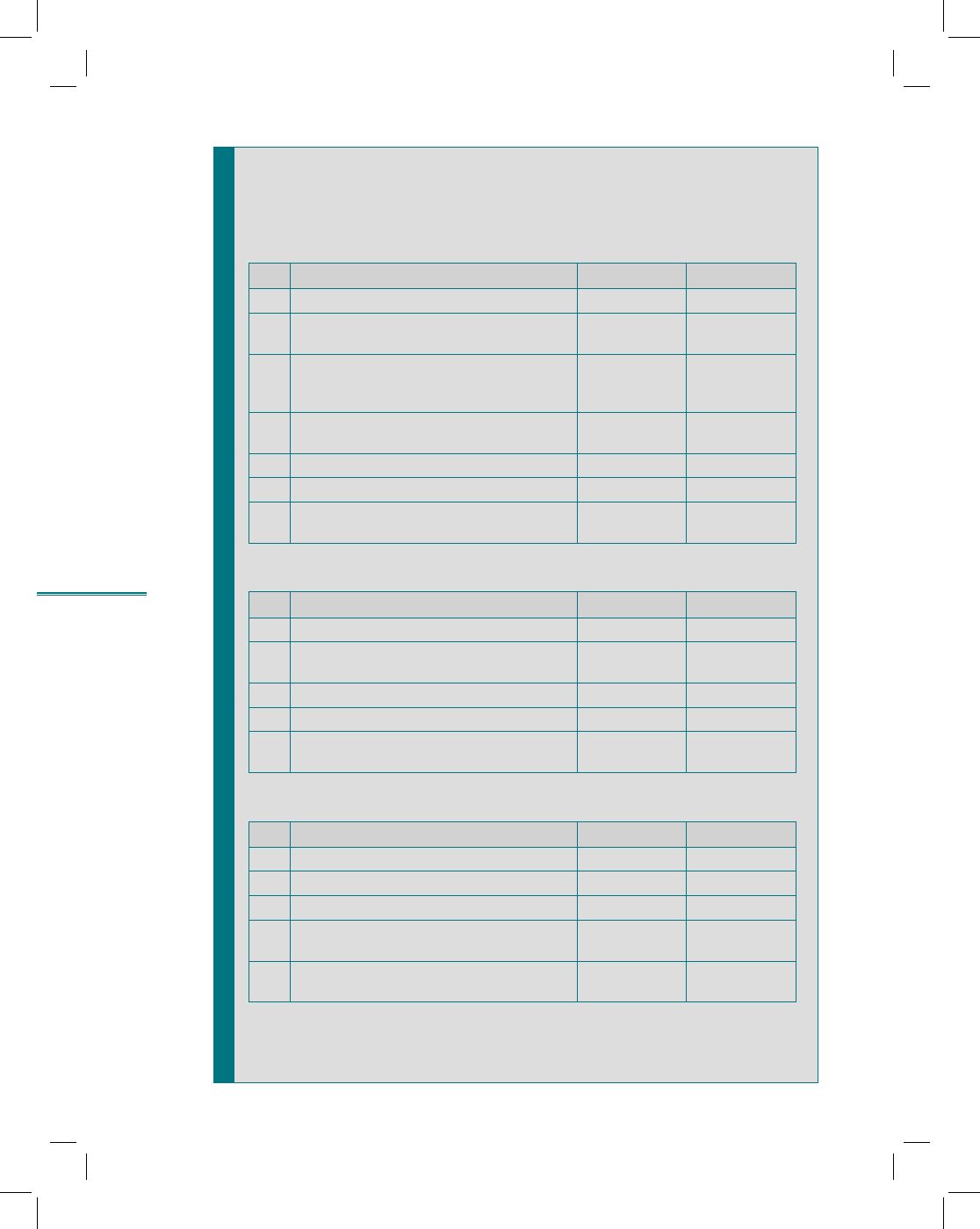

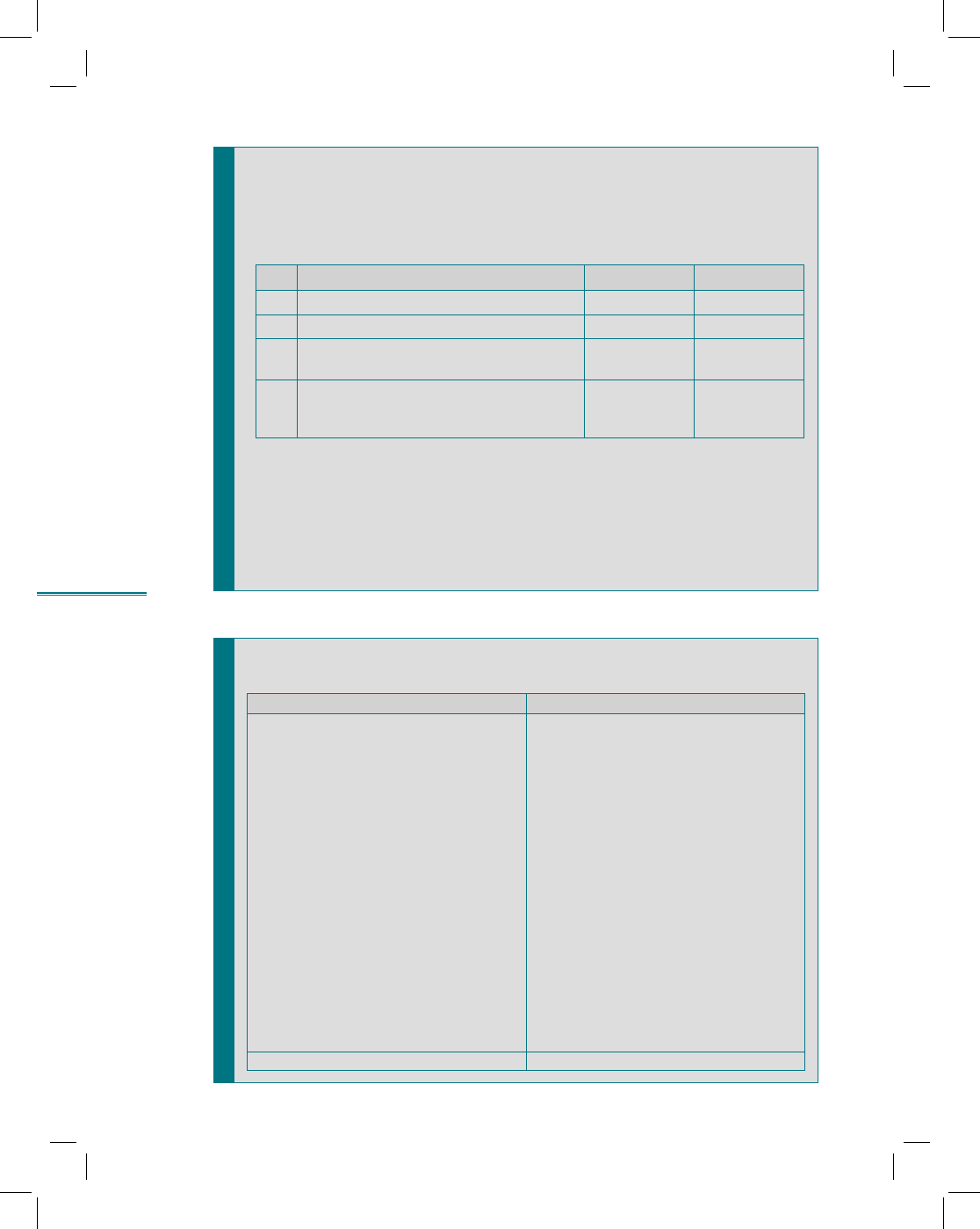

рис. 5.3

Корректировка стоимости основных

элементов баланса (условный пример)

Расчет скорректированной величины текущих активов

Показатели

1. Текущие активы (баланс)

2. Долгосрочная дебиторская задолжен-

ность

3. Сумма сомнительных долгов в составе

краткосрочной дебиторской задолжен-

ности

4. Задолженность участников по взносам

в уставный капитал

5. Неликвидные запасы

6. Расходы будущих периодов

7. Скорректированные текущие активы

([7] = [1] – [2] – [3] – [4] – [5] – [6])

Расчет скорректированной величины текущих обязательств

Показатели

1. Текущие обязательства (баланс)

2. Текущая часть долгосрочных обяза-

тельств

3. Доходы будущих периодов

4. Резервы предстоящих расходов

5. Скорректированные текущие обязатель-

ства ([5] = [1] + [2] – [3] – [4])

Расчет скорректированной величины собственного капитала

Показатели

1. Капитал и резервы (баланс)

2. Доходы будущих периодов

3. Резервы предстоящих расходов

4. Задолженность участников по взносам

в уставный капитал

5. Скорректированный собственный капи-

тал ([5] = [1] + [2] + [3] – [4])

97

Тема 5. Финансовое состояние компании: анализ и оценка

ликвидности (риск утраты ликвидности)

98

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 5.3 (окончание)

Корректировка стоимости основных

элементов баланса (условный пример)

Расчет скорректированной величины долгосрочных обязательств

Показатели

1. Долгосрочные обязательства (баланс)

2. Целевое финансирование

3. Текущая часть долгосрочных обяза-

тельств

4. Скорректированные долгосрочные обя-

зательства

([4] = [1] + [2] – [3])

рис. 5.4

Скорректированный аналитический баланс

Актив Пассив

I. Внеоборотные активы

Нематериальные активы

Основные средства

Долгосрочные финансовые вложения

Дебиторская задолженность (долгосрочная)

Сумма сомнительных долгов в составе крат-

косрочной дебиторской задолженности

Расходы будущих периодов

Итого по разделу I

III. Капитал и резервы

Уставный капитал

Добавочный капитал

Резервный капитал

(Неликвидные запасы)

(Задолженность по взносам в уставный

капитал)

Доходы будущих периодов

Резервы предстоящих расходов

Нераспределенная прибыль

Итого по разделу III

II. Оборотные (текущие) активы

Запасы

(Неликвидные запасы)

(Расходы будущих периодов)

Дебиторская задолженность (краткосрочная)

(Сумма сомнительных долгов в составе

краткосрочной дебиторской задолженности)

(Задолженность по взносам в уставный

капитал)

Краткосрочные финансовые вложения

Денежные средства

Итого по разделу II

IV. Долгосрочные обязательства

Займы и кредиты

Целевое финансирование

(Текущая часть долгосрочных обязательств)

Итого по разделу IV

V. Краткосрочные (текущие) обязательства

Займы и кредиты

Кредиторская задолженность

(Доходы будущих периодов)

(Резервы предстоящих расходов)

Текущая часть долгосрочных обязательств

Итого по разделу V

Баланс после корректировок Баланс после корректировок

99

Тема 5. Финансовое состояние компании: анализ и оценка

ликвидности (риск утраты ликвидности)

100

Раздел II. Основные направления детализированного

анализа финансовой отчетности

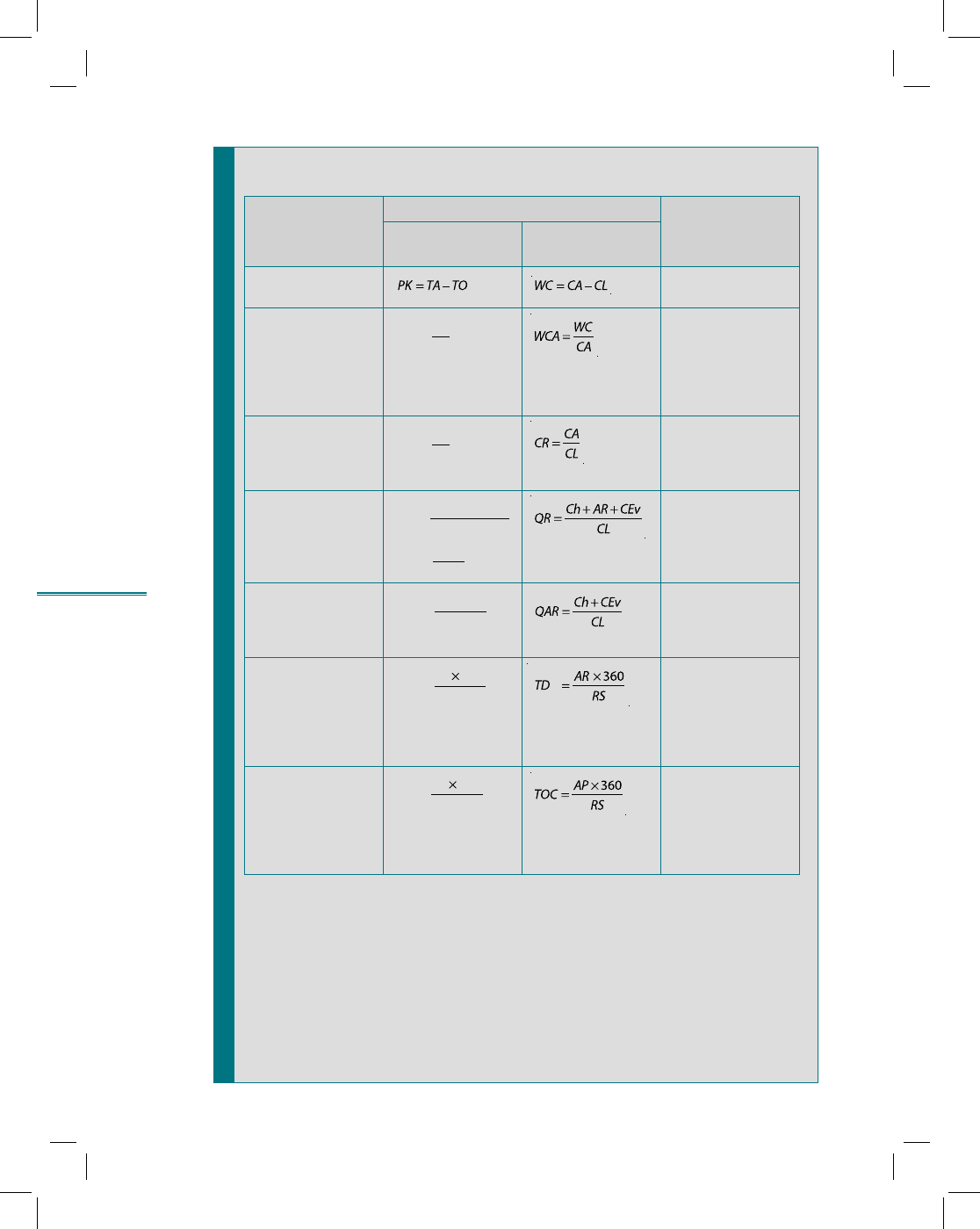

рис. 5.5

Показатели ликвидности

Наименование

показателя

Обозначение и формула расчета

Рекомендуемое

значение

по российским

стандартам

по международ-

ным стандартам

Рабочий капитал

Working capital

Нет

Коэффициент

обеспеченности

собственными

источниками

Working capital

to current assets

К

СИ

=

0,3

Коэффициент

текущей ликвид-

ности

Current ratio

К

ТЛ

=

1,5—2,0

Коэффициент

быстрой ликвид-

ности

Quick ratio или

Acid test ratio

К

БЛ

=

0,8—1

Коэффициент

абсолютной лик-

видности

Quick assets ratio

К

Абс

=

0,2—0,5

Длительность

оборота деби-

торской задол-

женности

Turnover debtors

in days

Д

О

=

I

Нет

Длительность

оборота креди-

торской задол-

женности

Turnover

of creditors

Д

О

=

Нет

ДС + ДЗ + КФВ

ТО

ДС + KФВ

ТО

ДЗ 360

ТО

ДЗ

KЗ 360

ТО

KЗ

TA

ТО

PK

ТA

ТА – З

ТО

=

=

101

Тема 5. Финансовое состояние компании: анализ и оценка

ликвидности (риск утраты ликвидности)