Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

112

Раздел II. Основные направления детализированного

анализа финансовой отчетности

анализ возможности формирования запасов и затрат целиком за счет

нормальных источников их финансирования (т.е. не прибегая к нару-

шениям финансовой дисциплины);

анализ финансовых рисков через соотношение заемных и собственных

средств (эффект финансового рычага);

определение факторов, оказывающих влияние на изменение соотноше-

ния собственных и заемных средств предприятия с учетом специфики

его финансово-хозяйственной деятельности, интересов конкретной

группы пользователей;

расчет совокупности относительных показателей (коэффициентов),

анализ их динамики, оценку риска утраты финансовой устойчивости.

В процессе анализа пассивов компании необходимо изучить и оценить

изменения в их составе и структуре. Оценка будет меняться в зависимости

от того, кто является пользователем информации: для инвестора и креди-

тора более надежной представляется ситуация, когда доля собственного

капитала не меньше 50% (здесь не рассматриваются случаи, являющиеся

исключением из правил). Собственный капитал — это основа независимо-

сти компании, и его высокая доля снижает финансовые риски кредиторов

и инвесторов. Предприятие же, напротив, заинтересовано в привлечении

заемных средств. В том случае, если оно в состоянии обеспечить ставку

доходности на вложенный капитал более высокую, чем ставка по кредитам,

то при привлечении заемных средств появляется возможность существен-

но повысить рентабельность собственного капитала (эффект финансового

рычага). То есть привлечение заемных средств в качестве источника фи-

нансирования деятельности компании — явление нормальное; проблема

сводится к оптимизации соотношения собственного и заемного капитала,

чтобы оставаться в зоне допустимого уровня риска.

В связи с этим серьезное внимание должно уделяться анализу не только

долгосрочных и краткосрочных обязательств, в частности кредиторской за-

долженности и ее структуры. Наличие необоснованной задолженности по

обязательным платежам в бюджет, по оплате труда и других обязательств,

возникновение которых может быть оспорено, влечет за собой серьезное

ухудшение финансового состояния компании, и как следствие снижение

его финансовой устойчивости. Таким образом, анализ пассивов баланса

служит инструментом оценки рациональности формирования источников

финансирования деятельности фирмы и его финансовой устойчивости.

Применение коэффициентного метода анализа финансовой устойчи-

вости называют бухгалтерским подходом к оценке рисков.

Вся совокупность показателей, используемых для поиска «болевых

точек» в деятельности предприятия, по их экономическому содержанию

может быть разбита на две группы:

•

•

•

•

113

Тема 6. Финансовое состояние компании: анализ и оценка

финансовой устойчивости (финансовые риски)

1) коэффициенты капитализации, характеризующие долю заемных

средств в общей сумме источников;

2) коэффициенты покрытия, показывающие степень покрытия фи-

нансовых расходов за счет прибыли.

Показатели, входящие в первую группу и рассчитываемые как отно-

шение общей суммы задолженности или только долгосрочной ее части к

различным балансовым величинам, более содержательны, чем сам по себе

финансовый рычаг. Эти коэффициенты измеряют риск для заимодавца

путем определения стоимости активов, которыми могут быть обеспечены

его требования

1

.

Вторая группа показателей также позволяет оценить степень защищен-

ности инвесторов и кредиторов, так как отражает способность компании

погашать долговые обязательства. Данную группу еще называют показа-

телями платежеспособности или коэффициентами обслуживания долга.

Напомним, что сами по себе коэффициенты, рассчитанные за один

отчетный период, малоинформативны. Их необходимо сравнивать с каки-

ми-либо эталонными значениями, полученными в результате проведения

эмпирических исследований, либо с аналогичными показателями фирм-

конкурентов, прослеживать тенденции их изменения во времени.

Однако такие сопоставления должны быть обоснованны и коррект-

ны. Особое внимание следует обратить на ситуации, когда отсутствует

материал для адекватного сравнения (осуществлено поглощение другой

компании, проведена консолидация отчетности с ранее неконсолидиро-

ванным подразделением и т.п.).

Логика работы с показателями финансовой устойчивости предпола-

гает:

рассмотрение каждого показателя в динамике с точки зрения его со-

ответствия нормальному уровню (нормативу);

выявление факторов, оказывающих существенное влияние на вели-

чину показателя;

установление взаимосвязи между ключевыми показателями;

планирование размеров показателей, определение способов достиже-

ния заданного значения коэффициентов;

проведение корректировки балансовой (бухгалтерской) оценки раз-

меров собственного и заемного капитала.

Одна из наиболее серьезных задач, решаемых в процессе анализа фи-

нансовой устойчивости, — это разработка системы мер, направленных на

1

Хелферт Э. Техника финансового анализа: пер. с англ. М.: Юнити: Аудит, 1996.

С. 160.

•

•

•

•

•

114

Раздел II. Основные направления детализированного

анализа финансовой отчетности

оптимизацию структуры капитала компании и эффективное использова-

ние заемных средств.

Возможность дополнительного заимствования может быть определена

с помощью расчета эффекта финансового рычага (degree nancial leverage,

DFL). Финансовый рычаг характеризует соотношение между заемным и

собственным капиталом. С точки зрения аналитика, речь идет об оценке

использования займов на основе составляющих финансового рычага, когда

капитал, взятый в долг, применяется для вложений, приносящих прибыль

более высокую, чем уплаченные проценты. Собственный капитал в этом

случае рассматривается в качестве основания для привлечения заемных

средств.

Обычно под эффектом финансового рычага понимается использова-

ние заемных средств с фиксированным процентом с целью наращивания

прибыли держателей обыкновенных акций. В экономическом смысле слова

левередж представляет собой некий экономический фактор, незначитель-

ное изменение которого может привести к существенному изменению ре-

зультативного показателя. Так, воздействуя на структуру капитала, меняя

соотношение между собственными и заемными средствами, менеджер

получает возможность оказывать влияние на величину чистой прибыли

компании и рентабельности (доходности) собственного капитала.

Однако необходимо помнить, что уровень финансового рычага прямо

пропорционален не только рентабельности собственного капитала (или

требуемой акционерами доходности), но и степени финансового риска ком-

пании. Чем выше проценты к выплате (постоянные расходы), тем меньше

чистая прибыль. Таким образом, чем выше уровень финансового рычага,

тем выше финансовый риск фирмы. Следовательно, оценка степени фи-

нансового риска — непогашения кредитов и процентов по ним — еще одно

важное направление анализа финансового состояния компании.

Если приоритетной задачей, связанной с обеспечением роста эко-

номического потенциала фирмы, является достижение ее финансовой

устойчивости, то менеджеры всех уровней должны предложить систему

мер, реализация которых будет способствовать увеличению собственности

(имущественного потенциала) и в конечном счете стоимости бизнеса.

Для обеспечения финансовой устойчивости компания должна обла-

дать гибкой структурой капитала, уметь организовать его движение таким

образом, чтобы добиться постоянного превышения доходов над расхода-

ми с целью сохранения платежеспособности и создания предпосылок для

непрерывного роста доходности вложений капитала.

Основным источником информации для проведения практического

анализа финансовой устойчивости фирмы является бухгалтерский баланс

(форма № 1); с целью более полного исследования привлекаются данные,

115

Тема 6. Финансовое состояние компании: анализ и оценка

финансовой устойчивости (финансовые риски)

содержащиеся в приложении к балансовому отчету (форма № 5), бизнес-

планах, инвестиционных проектах и т.д.

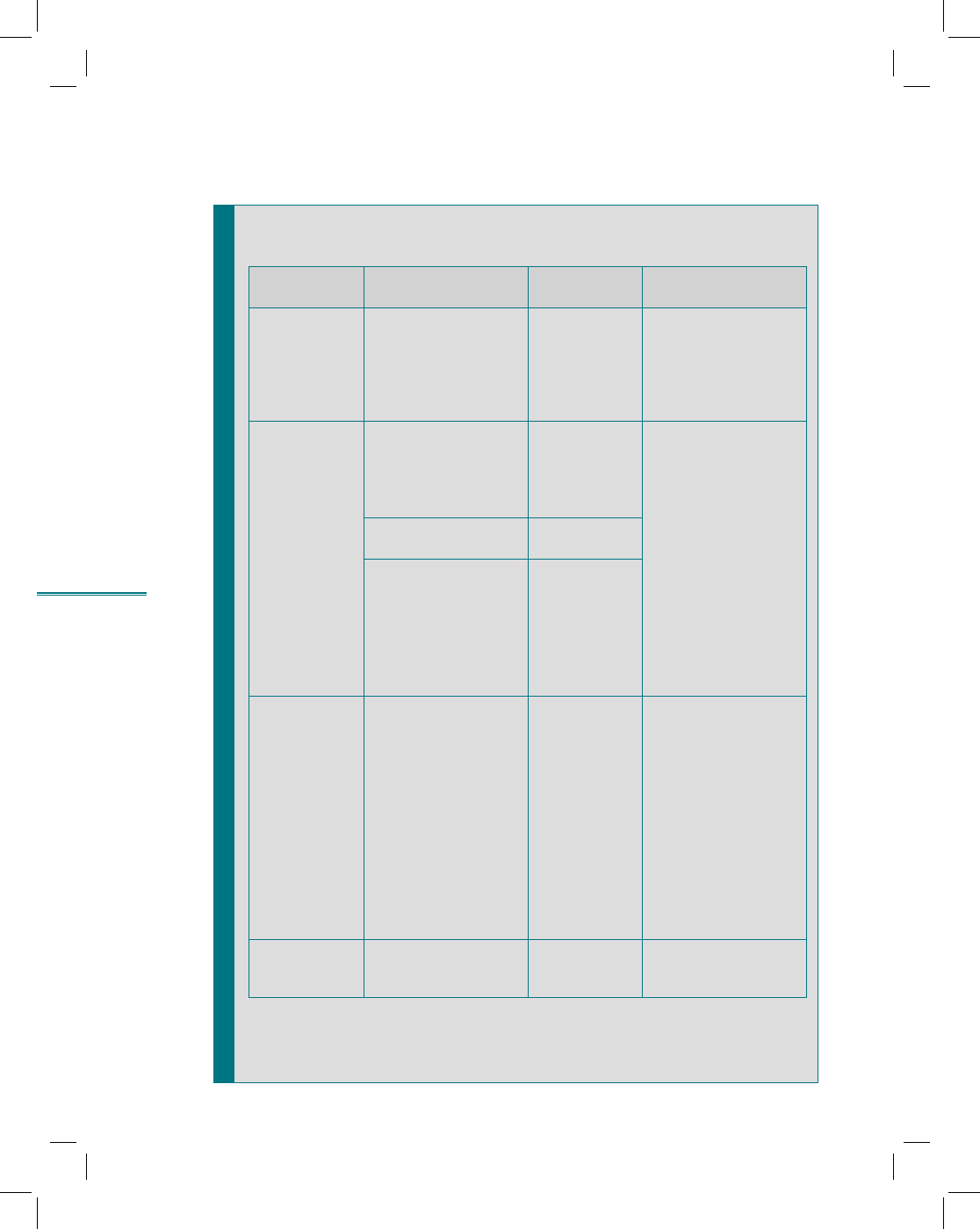

В табл. 6.1 приведены термины, как правило, используемые в учебном

пособии, и их синонимы.

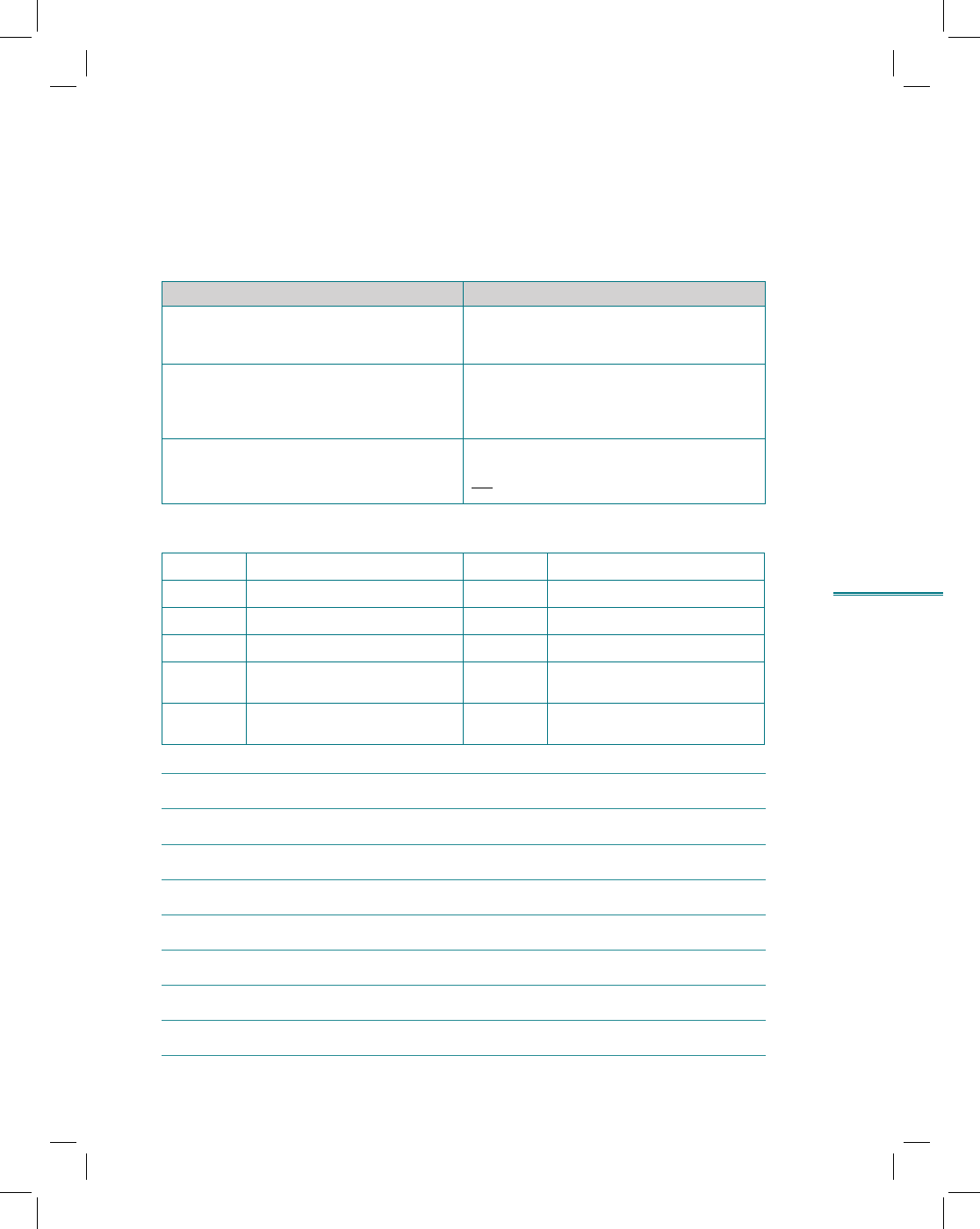

Таблица 6.1. Используемые термины и их синонимы

Используемые термины Синонимы

Коэффициент финансовой независимости Коэффициент автономии

Коэффициент концентрации собственного

капитала

Коэффициент финансовой устойчивости Вложенный капитал к активам

Доля используемого капитала в валюте

баланса

Устойчивые пассивы к активам

Коэффициент финансового левереджа Плечо финансового рычага

-коэффициент

Таблица 6.2. Эффект финансового рычага. Условные обозначения

ЭФР

Эффект финансового рычага

DFL

Degree of financial leverage

СП

Ставка процента по кредитам

r

Interest rate

СН

Ставка налога на прибыль

t

Tax rate

Р

А

Рентабельность активов

ROA

Return on assets

Р

СК

Рентабельность собственного

капитала

ROE

Return on equity

ФР

Сила воздействия финансо-

вого рычага

F

Financial leverage

D

E

116

Раздел II. Основные направления детализированного

анализа финансовой отчетности

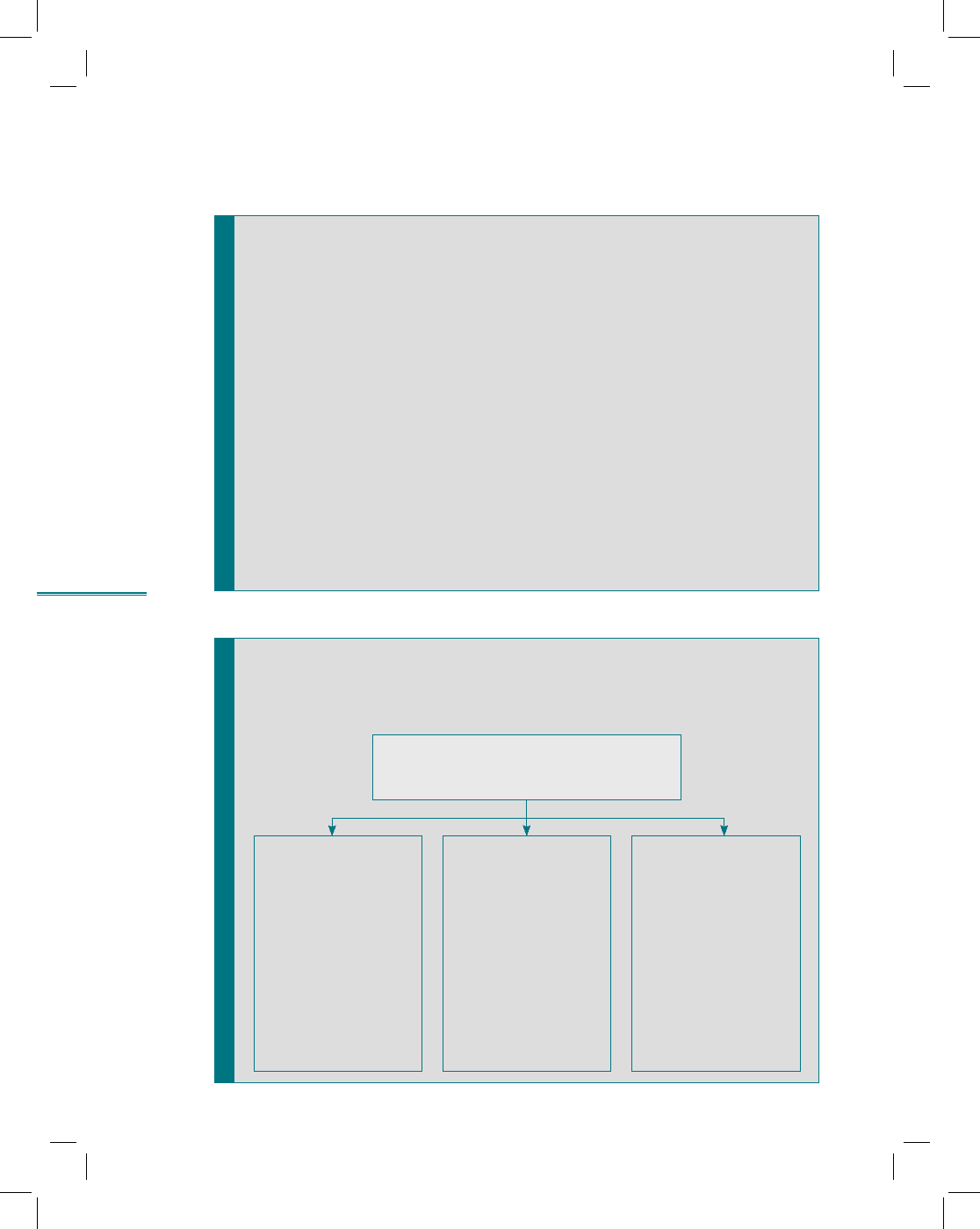

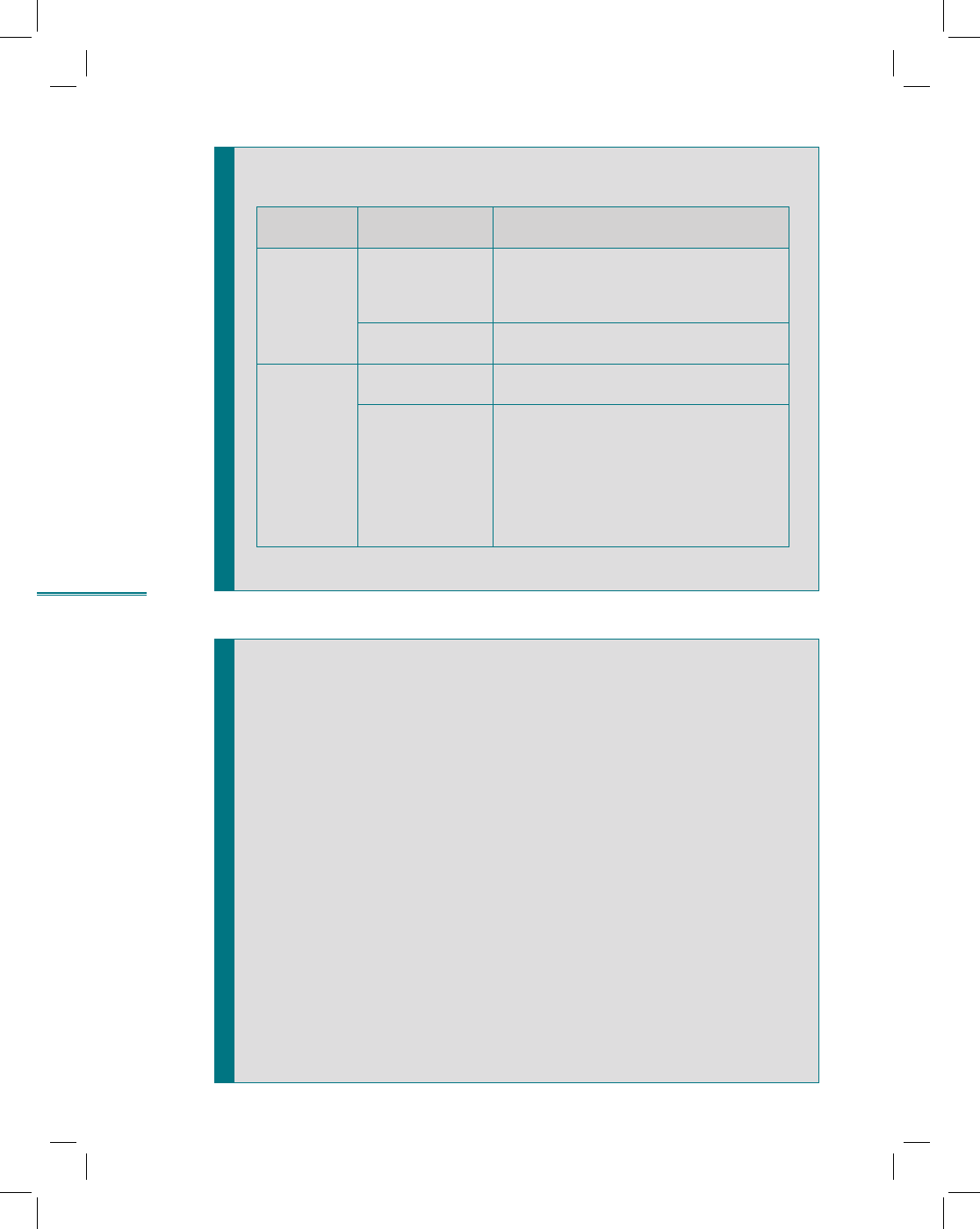

рис. 6.1

Определение и основные проявления

финансовой устойчивости компании

рис. 6.2

Цель и направления анализа

Финансовая устойчивость — такое состояние финансовых ресур-

сов предприятия, которое обеспечивает рост его деловой актив-

ности при сохранении платежеспособности в условиях допусти-

мого уровня риска

Основные проявления финансовой устойчивости компании

Хорошее качество активов

Достаточность собственного капитала

Высокий уровень рентабельности активов с учетом опера-

ционного и финансового рисков

Достаточная степень ликвидности

Стабильность доходов

Широкие возможности привлечения заемных средств (кре-

дитоспособность)

•

•

•

•

•

•

Цель анализа финансовой устойчивости — оценка степени

финансовой независимости компании

Основные направления

анализа финансовой

устойчивости компании

Горизонтальный,

вертикальный анализ

пассивов

Структура собствен-

ного капитала

Структура заемного

капитала

Темпы роста собст-

венного и заемного

капитала

•

•

•

Оценка достаточнос-

ти источников

на покрытие запасов

и затрат

Коэффициент по-

крытия запасов

и затрат нормаль-

ными источниками

их формирования

Идентификация типа

финансовой устой-

чивости компании

•

•

Оценка структуры

капитала компании

(коэффициентный

метод)

Коэффициент

финансовой неза-

висимости

Коэффициент

финансовой устой-

чивости

Коэффициент

финансового леве-

реджа и др.

•

•

•

6.2. Ключевые понятия, цель, направления анализа

финансовой устойчивости компании

117

Тема 6. Финансовое состояние компании: анализ и оценка

финансовой устойчивости (финансовые риски)

118

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 6.3

6.3. Анализ источников формирования активов компании

на основе бухгалтерского баланса

Основные элементы собственного капитала

Cобственный

капитал

Составляющие

Источники

формирования

Направления

использования

Уставный

капитал

Капитал, привлечен-

ный за счет обыкно-

венных акций

Капитал, привлечен-

ный за счет привиле-

гированных акций

Эмиссия

акций

Обеспечение устав-

ной деятельности

организации

Добавочный

капитал

Вложенный добавоч-

ный капитал

Эмиссионный

доход

Безвозмездно

полученные

ценности

Увеличение уставного

капитала

Погашение убытков,

образовавшихся

в результате безвоз-

мездной передачи

имущества

Погашение (за исклю-

чением сумм прироста

стоимости имущест-

ва при переоценке)

убытка, выявленного

по результатам рабо-

ты предприятия

за отчетный год

Капитал переоценки Переоценка

активов

Капитал накопления Прибыль

Резервный

капитал

Резервный капитал,

формируемый на

обязательной

и добровольной осно-

ве (например, резер-

вы по сомнительным

долгам, резервы под

обесценение вложе-

ний в ценные бумаги,

резервы под сниже-

ние стоимости мате-

риальных ценностей,

резервы предстоящих

расходов)

Прибыль Покрытие убытков,

расходов и потерь

Погашение облигаций

Выкуп акций в случае

отсутствия иных

средств

Нераспре-

деленная

прибыль

— Прибыль Осуществление ус-

тавной деятельности

организации

119

Тема 6. Финансовое состояние компании: анализ и оценка

финансовой устойчивости (финансовые риски)

120

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 6.4

Основные элементы заемного капитала

рис. 6.5

Что показывает анализ изменения статей и структуры

пассива баланса

Заемный

капитал

Составляющие Источники формирования

Долгосроч-

ные обяза-

тельства

Долгосрочные

кредиты и займы

Кредитные источники (банковские кре-

диты)

Использование ценных бумаг корпора-

тивных облигаций и векселей

Целевое финан-

сирование

Средства государственного бюджета,

гранты и пр.

Кратко-

срочные

(текущие)

обязатель-

ства

Краткосрочные

кредиты и займы

Кредитные источники (торговый кредит

поставщиков, ссуды банка)

Кредиторская

задолженность

(обязательства

перед поставщи-

ками, по налогам

и сборам, по оп-

лате труда и пр.,

векселя к оплате)

Варьирование объектов, сроков и форм

платежей поставщикам

Продажа коммерческих векселей инвес-

торам

Внутренняя кредиторская задолженность

(по оплате труда, отчисления во вне-

бюджетные фонды, резерв предстоящих

платежей и др.)

Какова общая величина капитала, которым располагает компания

и как меняется его величина

Каковы абсолютные суммы прироста и темпы роста собственного

и заемного капитала

Какова величина и темпы роста основных элементов собственного

капитала: уставного капитала, резервов, добавочного капитала,

нераспределенной прибыли

Каково соотношение собственного и заемного капитала

Какова доля краткосрочных кредитов и кредиторской задолжен-

ности в составе текущих обязательств

Каковы размеры обязательных платежей в рамках общей величины

кредиторской задолженности

Каковы размеры устойчивых пассивов компании (вложенного ка-

питала), какова доля долгосрочных обязательств в их составе

•

•

•

•

•

•

•

При проведении анализа баланса необходимо учитывать возможность необъектив-

ного отражения информации в условиях инфляции на определенном временном

интервале. Анализ пассивов проводится с целью определения степени зависимости

компании от заемных средств; поиска резервов обеспечения восстановления

платежеспособности; выявления обязательств, которые могут быть оспорены или

прекращены; оценки оптимальности структуры капитала.

121

Тема 6. Финансовое состояние компании: анализ и оценка

финансовой устойчивости (финансовые риски)