Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

132

Раздел II. Основные направления детализированного

анализа финансовой отчетности

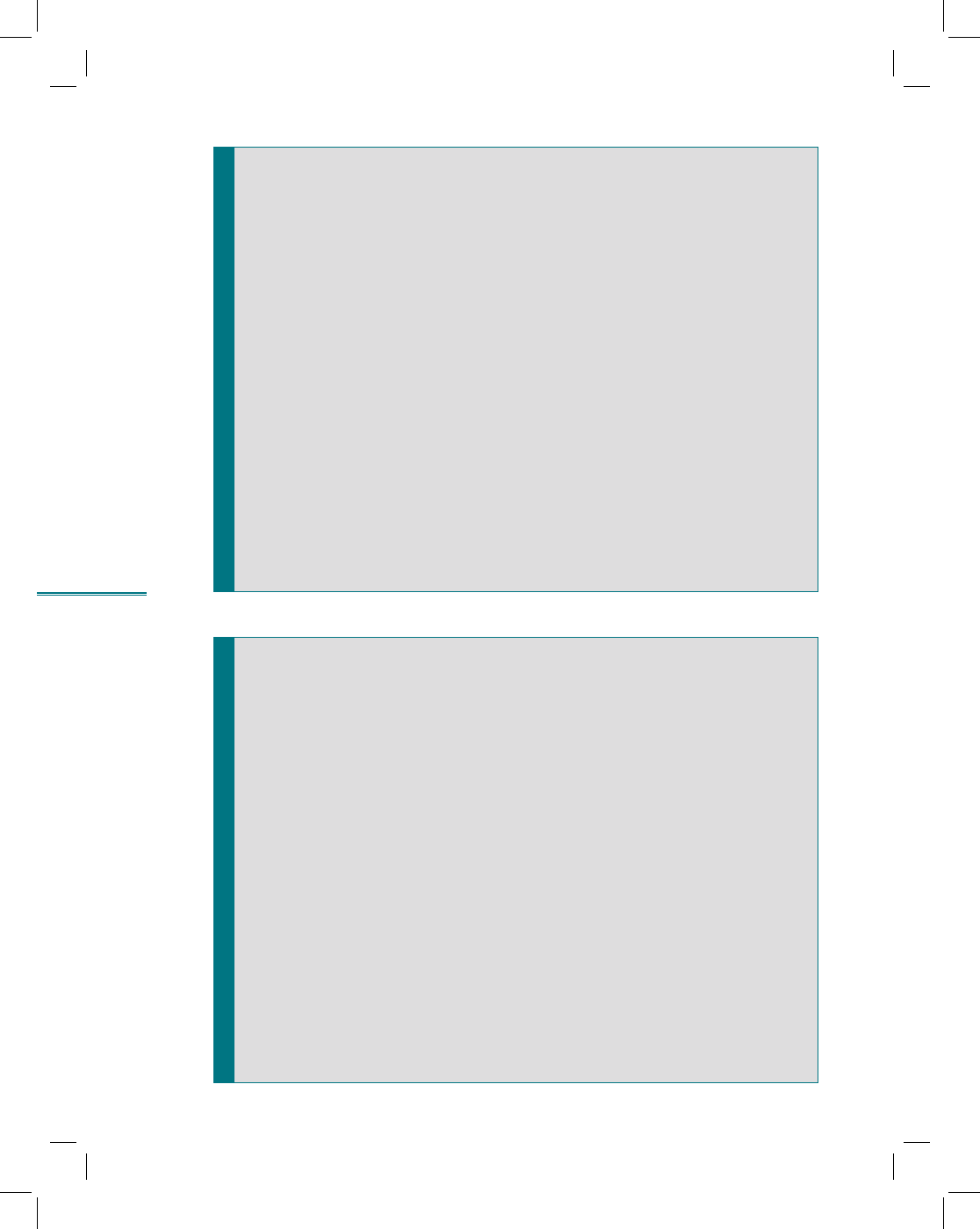

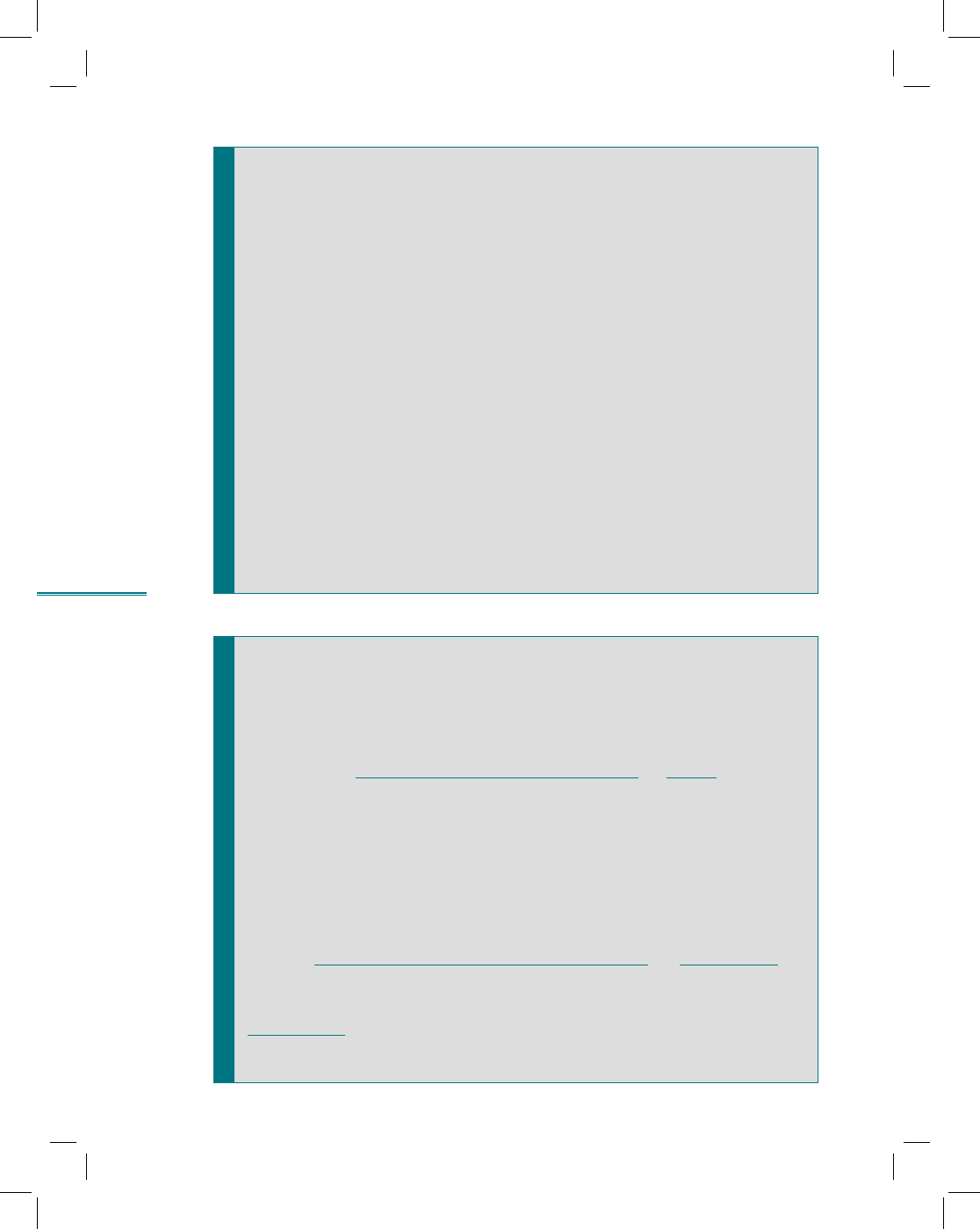

рис. 6.14

Определение границы экономической

целесообразности привлечения заемных средств

рис. 6.15

Факторы, влияющие на эффект финансового рычага

Уровень процентной ставки по займам

Рентабельность активов

Соотношение собственных и заемных средств

Чтобы ЭФР был положительным, необходимо регулировать соотно-

шение заемного и собственного капитала, подбирать плечо рычага,

ориентируясь на величину дифференциала

Это предполагает проведение менеджерами вариантных расчетов

применительно к конкретным условиям и возможностям реально функ-

ционирующей компании

Эффект финансового рычага положителен в том случае, если рентабель-

ность активов по чистой прибыли выше средней расчетной ставки процента

по кредитам.

Определение разумной, соответствующей специфике конкретной компании

структуры источников является одним из наиболее наглядных и доступных

способов анализа финансовой устойчивости компании. При установлении оп-

тимального соотношения собственных и заемных средств важно учитывать

следующие факторы: перспективы развития компании; ее стратегию; уровень

риска, на который готовы пойти владельцы; прогноз размеров реальной про-

центной ставки; налоговые последствия различного соотношения собственных

и заемных средств.

•

•

•

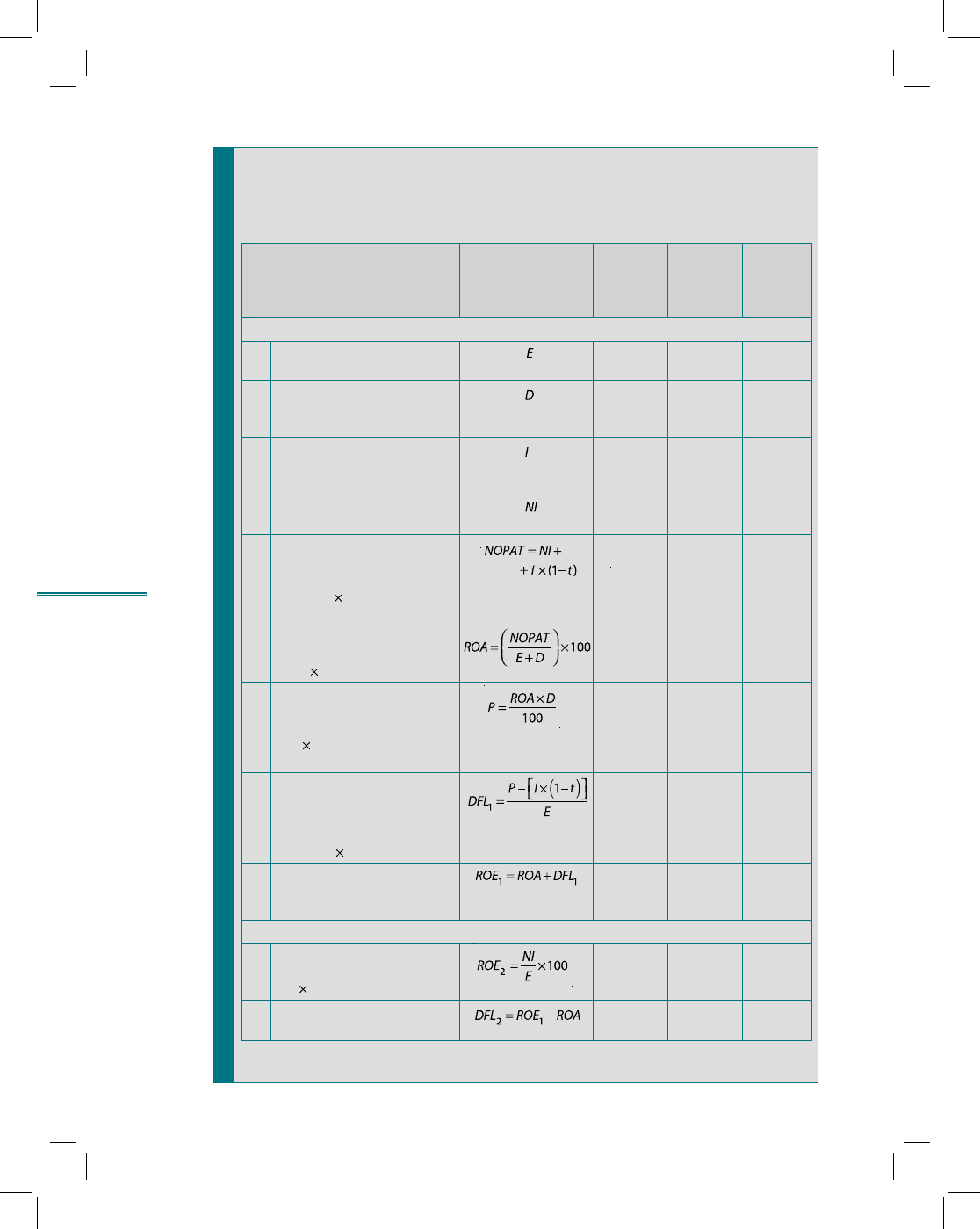

Рентабельность собственного капитала

P

СК

= НК

х

Р

А

+ ЭФР = (1 – СН)

х

Р

А

+ (1 – СН)

х

(Р

А

– СП)

х

(ЗК / СК)

ROE = K

t

x

(1 – t)

x

ROA + (1 – t)

x

(ROA – r)

x

D / E

Экономическое содержание данного выражения: пока рентабельность

вложений в активы превышает цену заемных средств (т.е. дифференциал

положителен), рентабельность собственного капитала будет расти тем

быстрее, чем выше соотношение заемных и собственных средств. Однако

по мере роста доли заемных средств растет их цена, начинает снижаться

прибыль, в результате падает и рентабельность активов (и следовательно,

возникает угроза получения отрицательного дифференциала)

По оценкам экономистов, оптимально ЭФР должен составлять от половины до двух

третей уровня рентабельности активов. В этом случае будет обеспечен прирост

рентабельности собственного капитала не ниже прироста доходности вложений

в активы.

133

Тема 6. Финансовое состояние компании: анализ и оценка

финансовой устойчивости (финансовые риски)

134

Раздел II. Основные направления детализированного

анализа финансовой отчетности

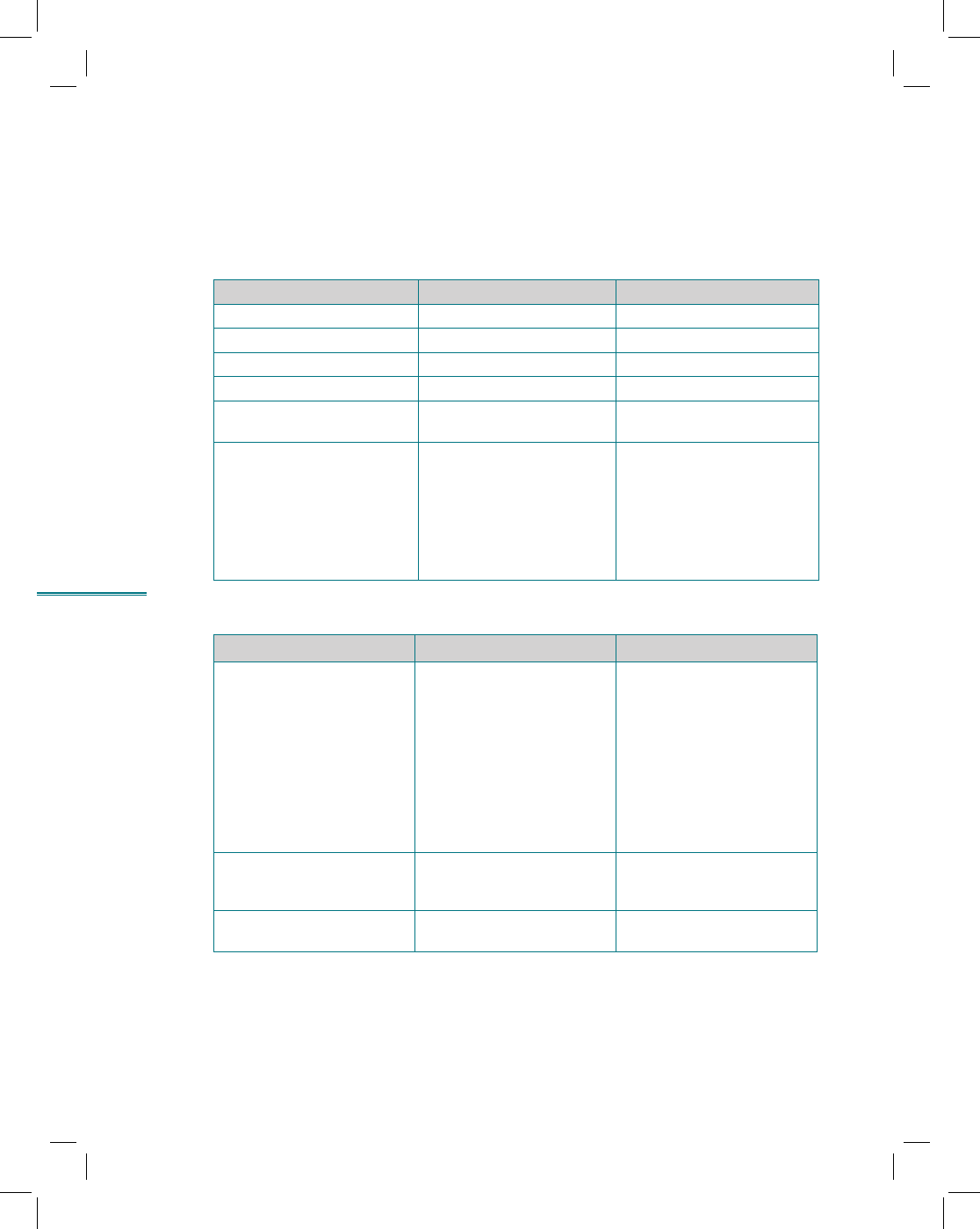

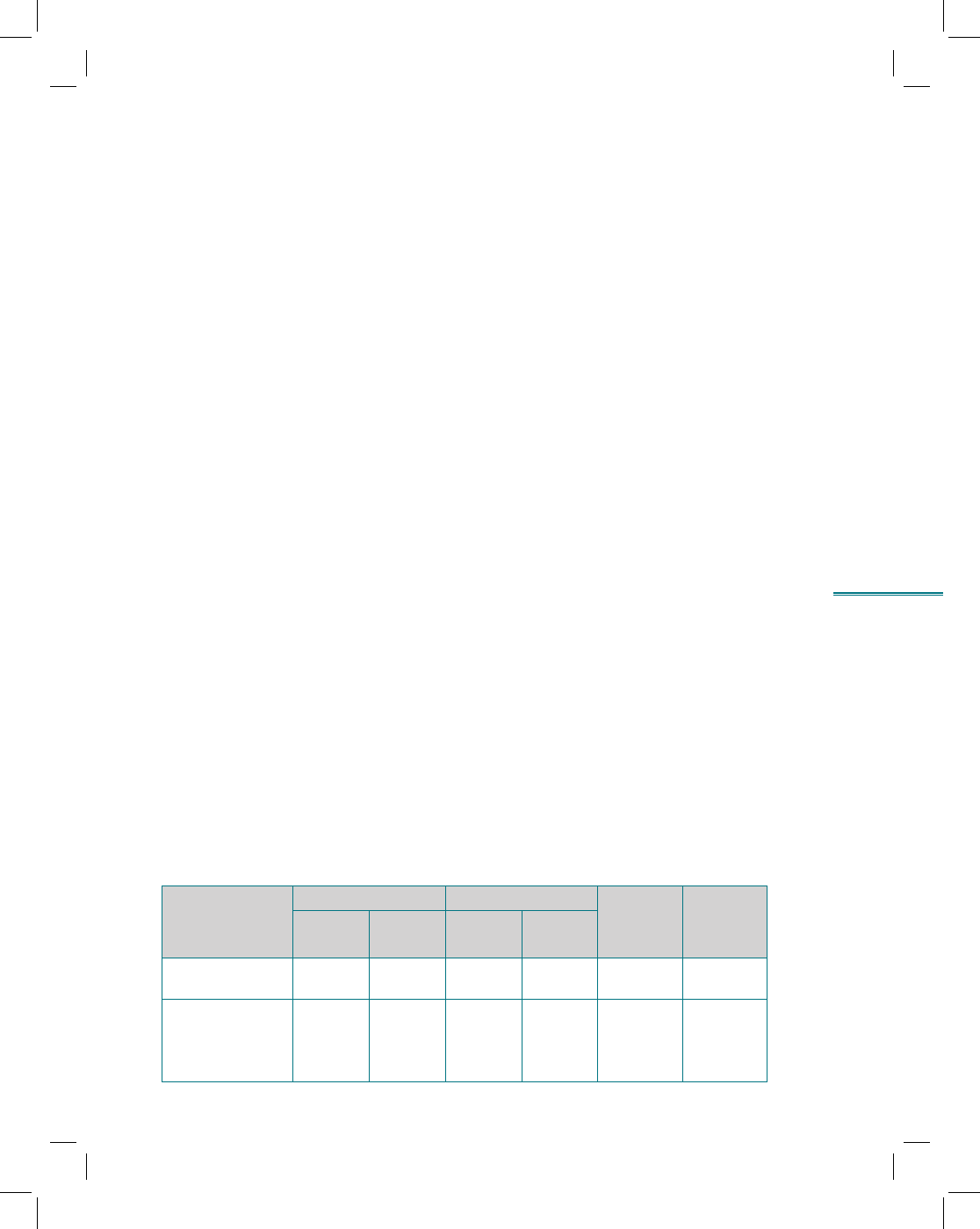

рис. 6.16

Эффект финансового рычага при дополнительном

привлечении заемного капитала

(условный пример)

Показатели

Условные обо-

значения

Анализи-

руемый

период

Пред-

шест-

вующий

период

Откло-

нения

(+, –)

Расчет № 1

1 Собственный капитал,

тыс. ден. ед.

930 432 697 413

2 Заемный капитал, ис-

пользуемый для расчета

ЭФР

532 298 237 386

3 Сумма процентов за

пользование заемным

капиталом, тыс. ден. ед.

3376 2299

4 Чистая прибыль, тыс.

ден. ед.

304 901 171 824

5 Прибыль от продаж

(операционная прибыль)

после налогообложения

([4] + [3]

(1 – СН)), тыс.

ден. ед.

307 467 173 571

6 Рентабельность активов

(инвестиций), ([5] / [1] +

+ [2]

100), %

21,0 18,6

7 Финансовый результат,

полученный от использо-

вания заемных средств

([6]

[2] / 100), тыс. ден.

ед.

111 783 44 154

8 Изменение рентабельнос-

ти собственного капитала

в результате привлечения

заемных средств

([7] – [3]

(1 – CH) / [1]), %

11,8 6,0

9 Рентабельность собствен-

ного капитала с учетом

ЭФР, ([6] + [8]), %

32,8 24,6

Проверочный расчет № 2

10 Рентабельность соб-

ственного капитала ([4] /

[1]

100), %

32,8 24,6

11 Эффект финансового

рычага ([9] – [6]), %

11,8 6,0

135

Тема 6. Финансовое состояние компании: анализ и оценка

финансовой устойчивости (финансовые риски)

136

Раздел II. Основные направления детализированного

анализа финансовой отчетности

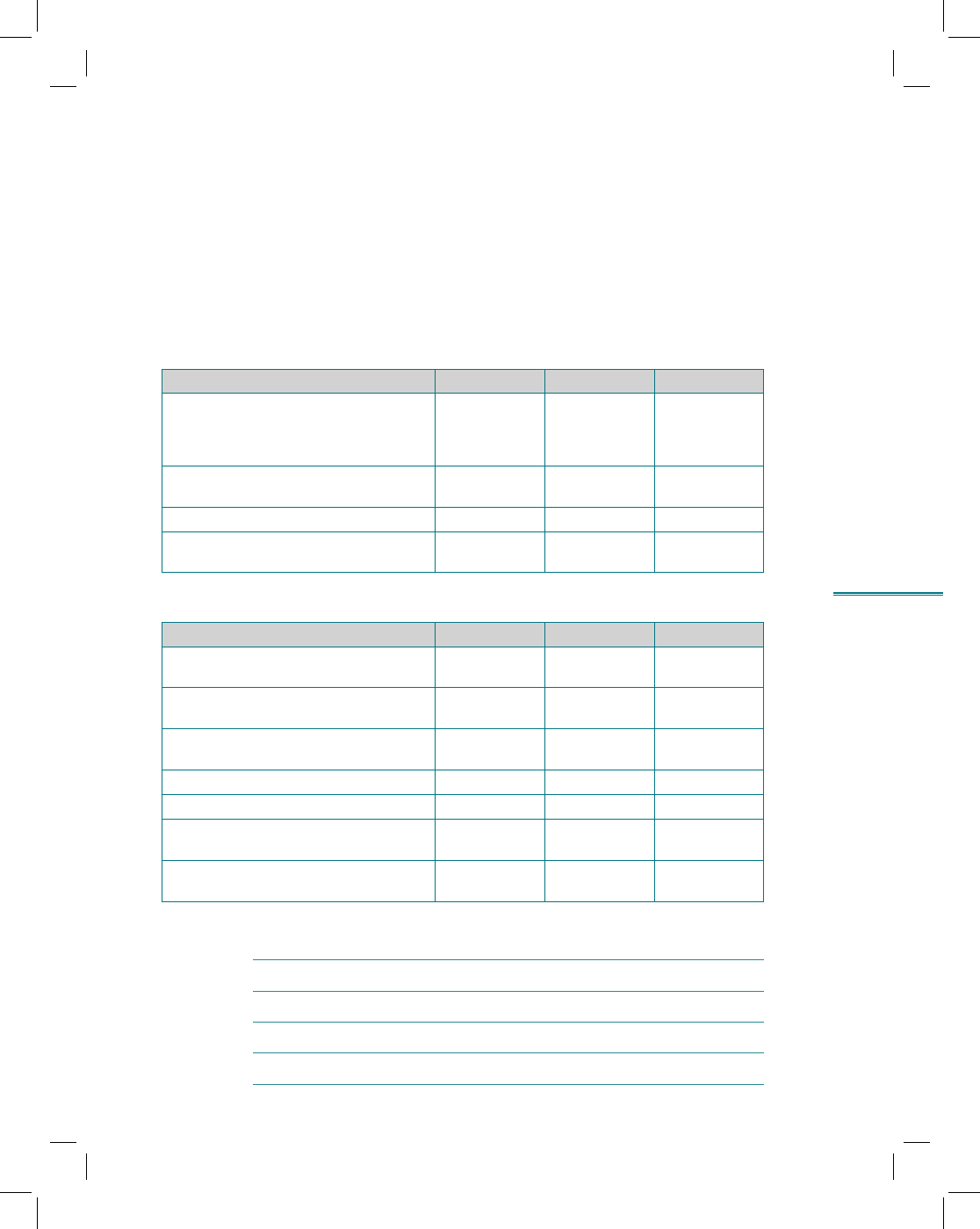

рис. 6.17

Концепция финансового риска

Привлечение компанией заемных средств сопряжено не только с потен-

циальной возможностью повышения доходности собственного капитала,

но и с ростом финансовых рисков

Формы проявления риска

Возможное снижение платежеспособности

Возможное снижение доходов акционеров в расчете на одну акцию

Цель менеджера

Определение оптимального соотношения между риском и ожидаемой до-

ходностью для максимизации рыночной цены акций компании

Компания, имеющая значительную долю заемного капитала, является организацией

финансово зависимой, с высоким уровнем финансового рычага. Чем выше сила

воздействия финансового рычага (F), тем выше финансовый риск компании, прояв-

ляющийся в росте угрозы невозмещения кредита, возможном падении дивидендов

и курса акций для инвесторов.

И в этом случае финансовому рычагу присуща двойственность, обусловленная необ-

ходимостью выбора альтернативного варианта — риск или доход. Рост финансового

рычага приводит, с одной стороны, к росту риска держателей обыкновенных акций, с

другой стороны, это может обеспечить увеличение доходов в расчете на одну акцию.

При этом увеличение ожидаемого дохода скорее всего повлечет за собой подъем

рыночной цены акции, рост же риска, в свою очередь, приведет к ее снижению.

•

•

рис. 6.18

Расчет силы воздействия финансового рычага

Способы расчета силы воздействия финансового рычага могут

быть разными

1. Расчет индекса финансового левереджа F

1

F

1

> 1 — положительный фактор

F

1

= 1 — эффект рычага нейтрализуется

F

1

< 1 — негативное влияние рычага

2. Расчет силы воздействия финансового рычага F

2

F

1

=

Прибыль на собственный капитал

Прибыль на активы

=

ROE

ROA

F

2

=

Изменение чистой прибыли на акцию (%)

Изменение прибыли до налогообложения

и выплаты процентов (%)

=

ΔNI per share

ΔEBIT

* Этот вариант расчета предложен Л.А. Бернстайном (см: Бернстайн Л.А. Анализ финансовой отчетности.

Теория, практика, интерпретация: пер. с англ. М.: Финансы и статистика, 1996. С. 451).

*

137

Тема 6. Финансовое состояние компании: анализ и оценка

финансовой устойчивости (финансовые риски)

138

Раздел II. Основные направления детализированного

анализа финансовой отчетности

Разбор типового задания 1

Используя данные, представленные в выписке из баланса компании «Сплин»,

требуется оценить степень ее финансовой устойчивости (на основе абсолютных

показателей).

2005 г. 2006 г.

1. Внеоборотные активы 179 344 189 870

2. Запасы 34 255 41 617

3. НДС 13 081 11 411

4. Собственный капитал 162 342 215 277

5. Долгосрочные обязатель-

ства

00

6. Текущие обязательства

6.1. Кредиты кратко-

срочные

00

6.2. Поставщики 188 662 124 034

6.3. Авансы полученные 94 620 80 606

6.4. Векселя к оплате 31 549 31 976

Решение

2хх5 г. 2хх6 г.

ЗЗ = З + НДС

47 336

(34 255 + 13 081)

53 028

(41 617 + 11 411)

РК = СК + ДО – ВА

– 17 002

(162 342 + 0 – 179 344)

25 407

(215 277 + 0 – 189 870)

НИФЗ = РК + КК + П

ост

+ АП +

+ В

297 829

(– 17 002 + 0 + 188 662 +

+ 94 620 + 31 549)

262 023

(25 407 + 0 + 124 034 +

+ 80 606 + 31 976)

Соотношение

ЗЗ — РК — НИФЗ

–17 002 < 47 336 < 297 829

PK < ЗЗ < НИФЗ

25 407 < 53 028 < 262 023

РК < ЗЗ < НИФЗ

Тип финансовой устойчи-

вости

Нормальная финансовая

устойчивость

Нормальная финансовая

устойчивость

139

Тема 6. Финансовое состояние компании: анализ и оценка

финансовой устойчивости (финансовые риски)

Разбор типового задания 2

Три фирмы («А», «Б», «В») имеют одинаковую стоимость активов (2000 ден. ед.), но

разную структуру источников их формирования: «А» не имеет заемных средств,

а «В» использует займов больше, чем «Б».

На основании имеющихся данных требуется определить:

а) какая фирма получит максимальное приращение рентабельности собствен-

ного капитала;

б) какова величина эффекта финансового рычага.

Показатели Фирма «А» Фирма «Б» Фирма «В»

Валюта баланса, ден. eд. 2000 2000 2000

Собственный капитал, ден. eд. 2000 1000 500

Заемный капитал, ден. eд. 0 1000 1500

Средняя расчетная ставка процента

по кредитам, %

01518

Рентабельность активов, % 30 30 30

Ставка налога на прибыль (доля при-

были до налогообложения)

1/3 1/3 1/3

Решение

Фирма «А» Фирма «Б» Фирма «В»

Прибыль до налогообложения и вы-

платы процентов (EBIT), ден. eд.

600 600 600

Финансовые издержки (сумма процен-

тов за кредит, I), ден. eд.

0 150 270

Прибыль до налогообложения (EBT),

ден. eд.

600 450 330

Налог на прибыль (T), ден. eд.

200 150 110

Чистая прибыль (NI), ден. eд.

400 300 220

Рентабельность собственного капита-

ла (ROE),%

20 30 44

Эффект финансового рычага (DFL), %

010

(30 – 20)

24

(44 – 20)

Фирма «Б»: DFL = 2 / 3

х

(30 – 15)

х

1 = 10%

Фирма «В»: DFL =

140

Раздел II. Основные направления детализированного

анализа финансовой отчетности

Разбор типового задания 3

Требуется обосновать выбор источников финансирования (распределение рис-

ков между собственниками и кредиторами).

Для финансирования бизнеса необходимо 1000 тыс. ден. ед. Используя эти сред-

ства, компания планирует получить операционную прибыль 180 тыс. ден.ед.

Есть три варианта соотношения собственных и заемных средств в капитале

компании.

Показатели Вариант I Вариант II Вариант III

СК, тыс. ден. eд.

1000 200 400

ЗК, тыс. ден. eд.

0 800 600

Итого капитал, тыс. ден. eд. 1000 1000 1000

СП, %

012 10

СН, %

24 24 24

Решение

Вариант I Вариант I Вариант III

Операционная прибыль, тыс. ден. ед. 180 180 180

Сумма процентов, тыс. ден. ед. 0 96 60

Налогооблагаемая прибыль,

тыс. ден. ед.

180 84 120

Сумма налога на прибыль,

тыс. ден. ед.

43,2 20,2 28,8

Чистая прибыль, тыс. ден. ед. 136,8 63,8 91,2

Рентабельность собственного капи-

тала, %

13,7

(136,8 / 1000)

x

x

100

31,9

(63,8/200)

x

х

100

22,8

(91,2/400)

x

х

100

Эффект финансового рычага, % 0 18,2

(31,9 – 13,7)

9,1

(22,8 – 13,7)

Компания получает максимальный прирост рентабельности собственного ка-

питала (18,2%) при втором варианте структуры капитала, несмотря на более

высокий коэффициент финансового левереджа (4 против 1,5 при третьем ва-

рианте).

141

Тема 6. Финансовое состояние компании: анализ и оценка

финансовой устойчивости (финансовые риски)

Вопросы для самопроверки

1. Каковы основные критерии финансовой устойчивости компании?

2. Какова роль заемных средств в деятельности компании?

3. Почему кредитор, оценивая структуру баланса, в первую очередь обращает

внимание на достигнутое соотношение заемного и собственного капитала?

4. Какие факторы оказывают влияние на долю собственного капитала в общей

сумме пассивов компании?

5. Существует ли связь между структурой капитала компании и финансовым

риском?

6. Каков критерий оптимального соотношения между собственным и заемным

капиталом?

7. При каких условиях увеличение плеча финансового рычага приведет к росту

рентабельности собственного капитала?

Вопросы для обсуждения

1. Чем руководствуется менеджер, регулируя величину коэффициента финан-

сового левереджа?

2. Каковы основные направления анализа финансовой устойчивости компании?

3. Согласны ли вы с утверждением, что повышение удельного веса собственного

капитала в валюте баланса в условиях нестабильной экономики свидетельствует

о росте финансовой устойчивости компании?

Задания

6.1. Используя данные таблицы, рассчитайте показатели, характеризующие фи-

нансовую устойчивость торговой фирмы.

Дайте оценку структуры капитала фирмы. Сформулируйте заключение.

Аналитическая группировка и анализ статей пассива баланса

Пассив баланса

На начало периода На конец периода

Абсолют-

ное от-

клонение,

тыс. руб.

Темпы

роста, %

тыс. руб.

%

к итогу

тыс. руб.

%

к итогу

Собственный

капитал

162 342 28,79 215 277 43,5 52 935 132,61

Заемный

капитал

401 586 71,21 279 575 56,5 – 122 011 69,62

Долгосрочные

обязательства

45 622 8,09 0 0 – 45 622 0