Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

142

Раздел II. Основные направления детализированного

анализа финансовой отчетности

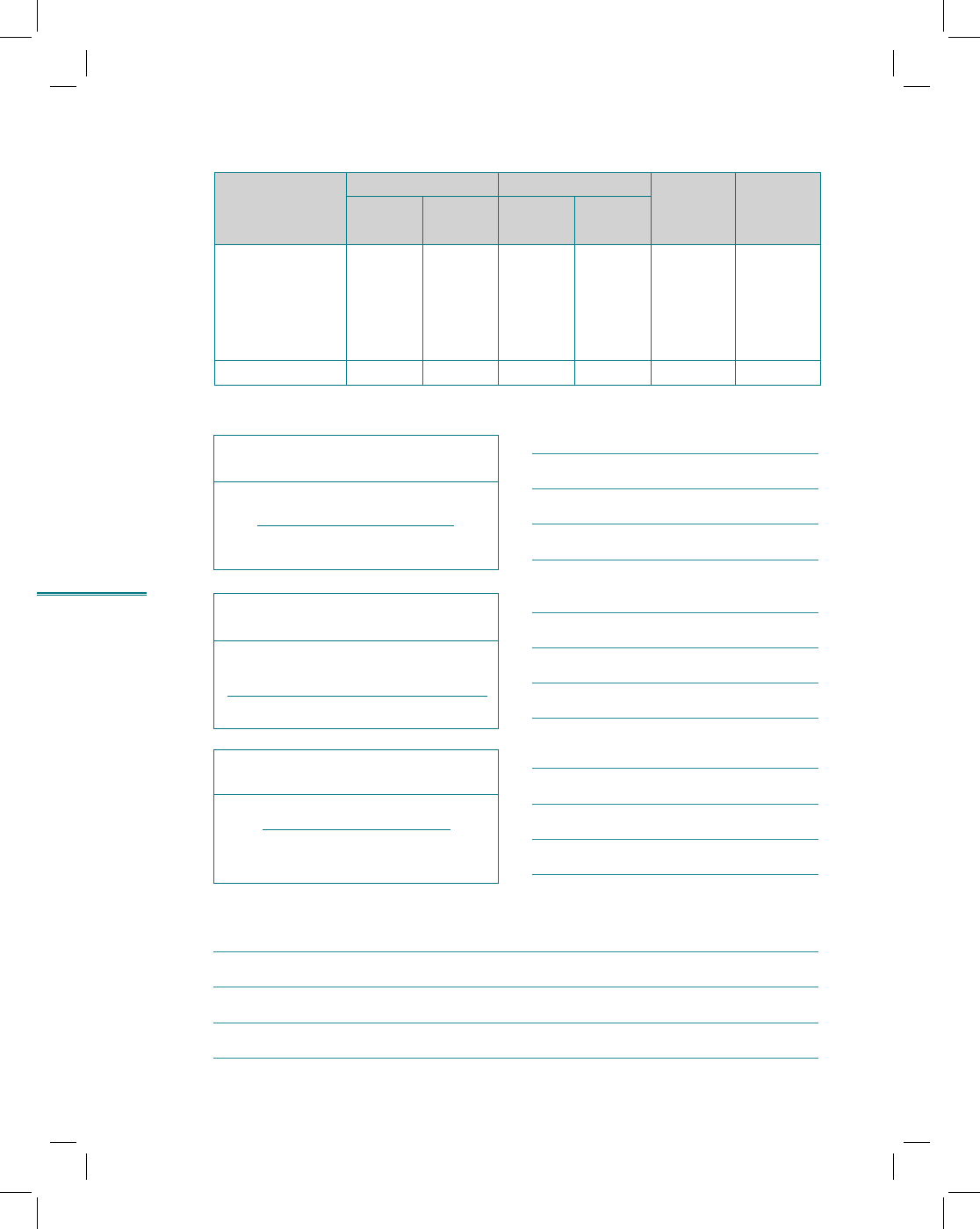

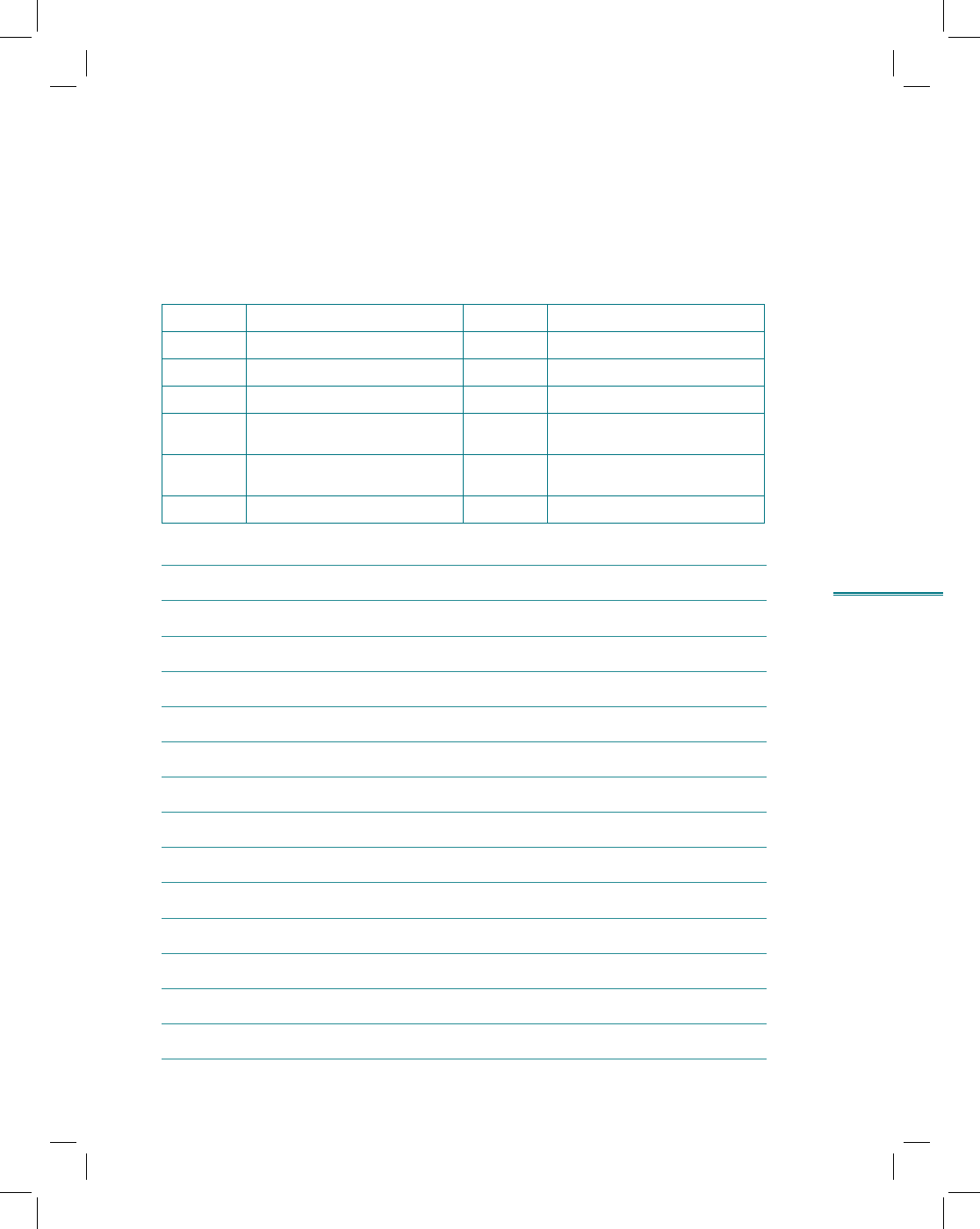

Пассив баланса

На начало периода На конец периода

Абсолют-

ное от-

клонение,

тыс. руб.

Темпы

роста, %

тыс. руб.

%

к итогу

тыс. руб.

%

к итогу

Кредиторская

задолжен-

ность

355 964 63,12 279 451 56,47 – 76 513 78,51

Прочие крат-

косрочные

обязательства

0 0 124 0,03 124

Баланс 563 928 100 494 852 100 – 69 076 87,75

Решение

Коэффициент

финансовой независимости

Собственный капитал

Активы

Коэффициент

финансовой устойчивости

Собственный капитал + Долгосрочные

обязательства

Активы

Коэффициент

быстрой ликвидности

Заемный капитал

Собственный капитал

Заключение

Окончание табл.

143

Тема 6. Финансовое состояние компании: анализ и оценка

финансовой устойчивости (финансовые риски)

6.2. К вам обратился за консультацией финансовый директор фирмы «Сплин»,

обеспокоенный снижением финансовой устойчивости компании и давлением,

которое оказывает на нее банк. При этом следует иметь в виду, что банк явно не

заинтересован в снижении сумм кредитов, запрашиваемых фирмой ранее.

Финансовый директор представляет в ваше распоряжение финансовые отчеты

за два года.

а) Проведите необходимые расчеты и дайте комментарий по финансовой ситуа-

ции на фирме «Сплин».

б) Предложите возможные пути укрепления финансового положения фирмы.

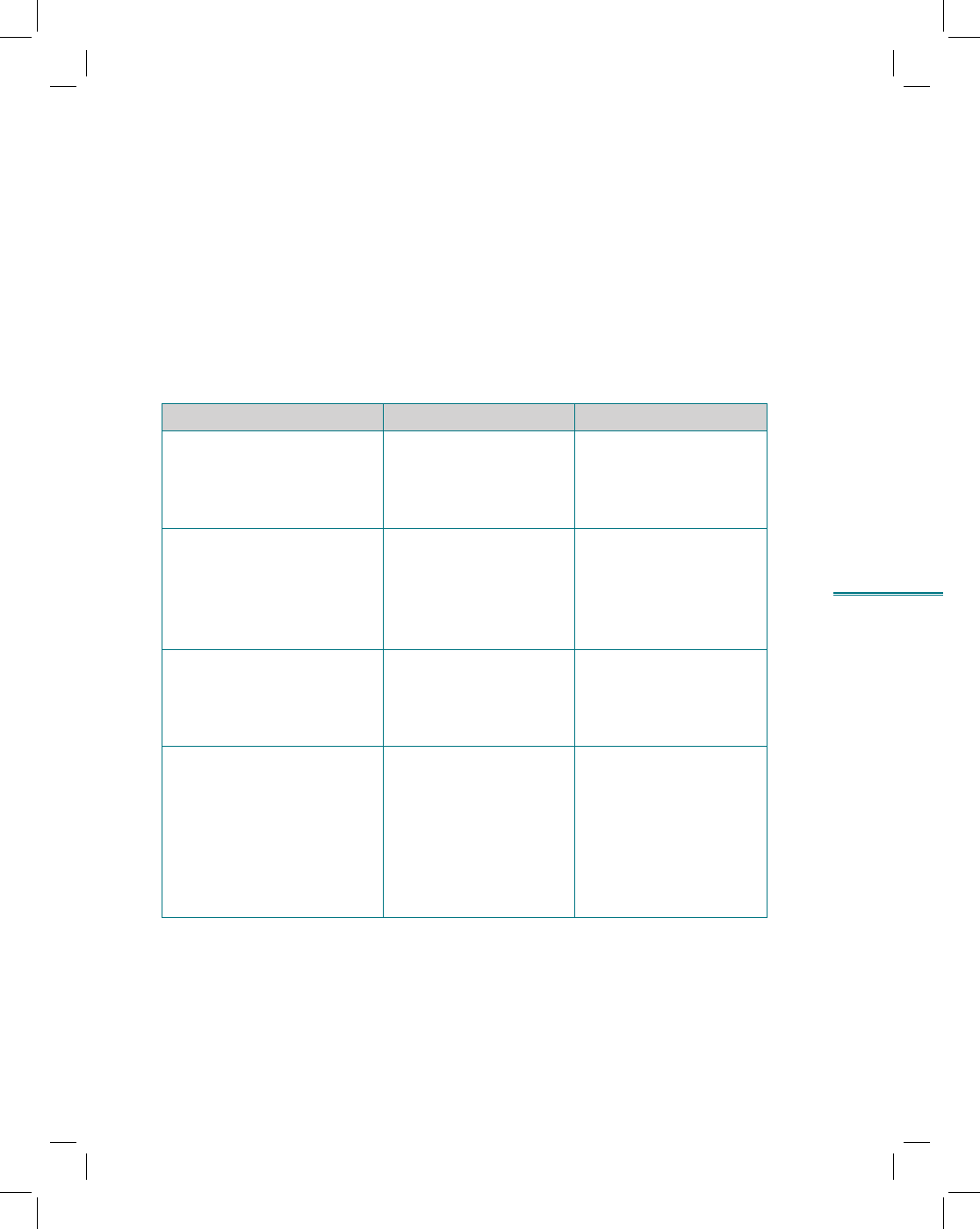

Балансовый отчет на 31 декабря 2xx6 и 2xx7 гг., тыс. ден. eд.

2хх6 г. 2хх7 г.

I. Внеоборотные активы

Оборудование 248 384

Здания и сооружения 88 96

Итого внеоборотных активов 336 480

II. Текущие активы

Запасы 256 400

Дебиторская задолженность 128 192

Итого текущих активов 384 592

Баланс 720 1072

III. Капитал и резервы

Собственный капитал 320 400,0

Нераспределенная прибыль 185 221,2

Итого капитал и резервы 505 621,2

IV. Текущие обязательства

Банковский овердрафт 56 165,4

Расчеты с поставщиками 80 144,0

Задолженность по налогам 47 93,4

Дивиденды 32 48,0

Итого текущих обязательств 215 450,8

Баланс 720 1072

144

Раздел II. Основные направления детализированного

анализа финансовой отчетности

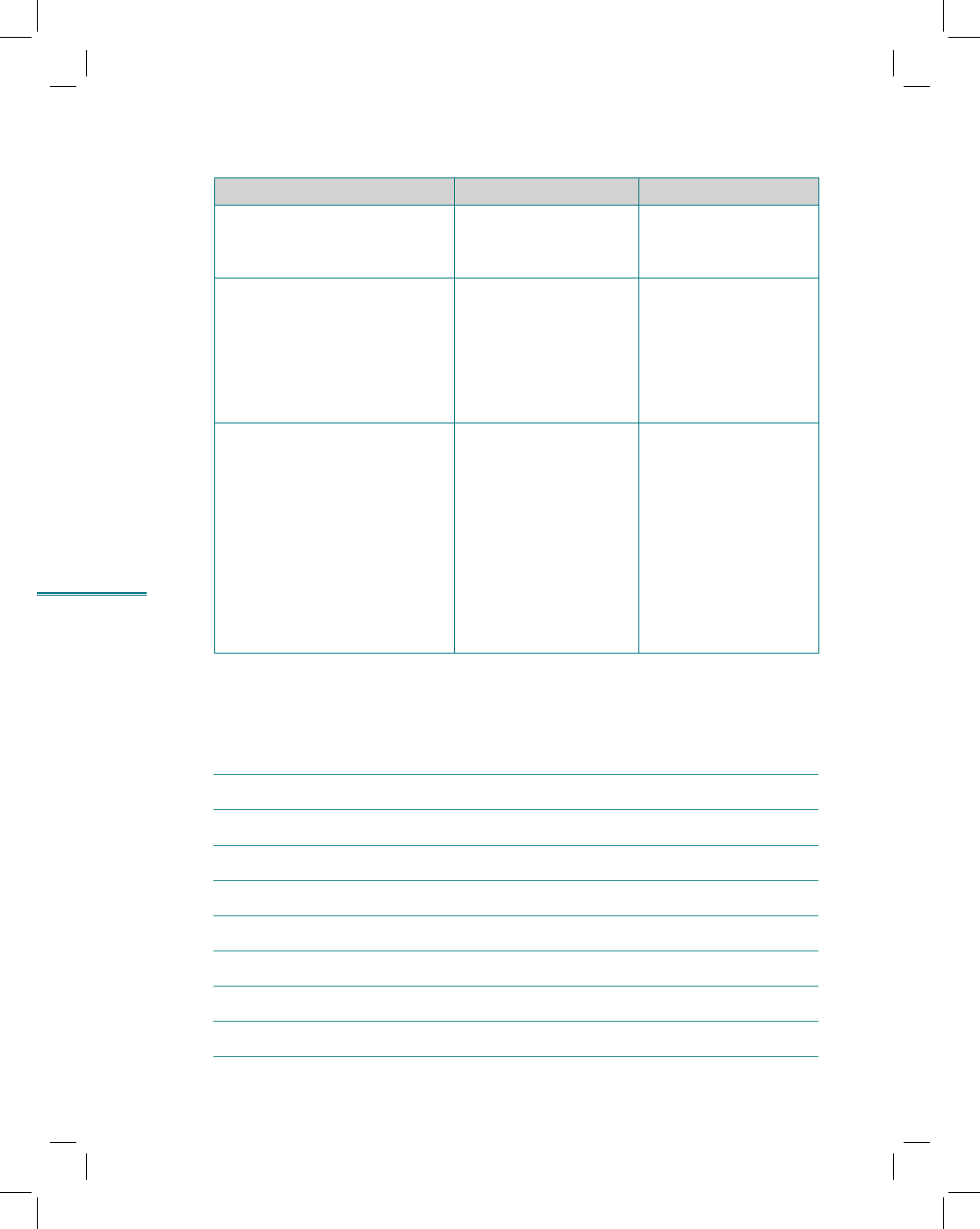

Отчет о прибылях и убытках фирмы «Сплин» на 31 декабря 2xx6 и 2xx7 гг.

2хх6 г. 2хх7 г.

Выручка от реализации 1040 1280,0

Валовая прибыль 264 304,0

Операционные расходы 152 174,4

Прибыль до налогообложения 112 129,6

Налоги 39 45,4

Прибыль после налогообложения 73 84,2

Чрезвычайные доходы 144 185,0

Начисленные дивиденды 32 48,0

Нераспределенная прибыль 185 221,2

Основные структурные соотно-

шения

Валовая прибыль к выручке, % 25,40 23,80

Коммерческие и управленческие

расходы к выручке, %

6,40 6,20

Коэффициент оборачиваемости

запасов, оборотов

3,13 2,97

Коэффициент текущей ликвид-

ности

1,79 1,31

Прибыль до налогообложения

к выручке, %

10,80 10,10

Решение

145

Тема 6. Финансовое состояние компании: анализ и оценка

финансовой устойчивости (финансовые риски)

6.3. Две маленькие, быстро развивающиеся фирмы «М» и «Н» обратились в банк

с просьбой о выдаче им долгосрочного кредита.

Обе фирмы специализируются на выпуске фармацевтической продукции, сопо-

ставимы по мощности, типу оборудования и численности работающих.

Их балансовые данные и условия кредитования представлены в следующей

таблице.

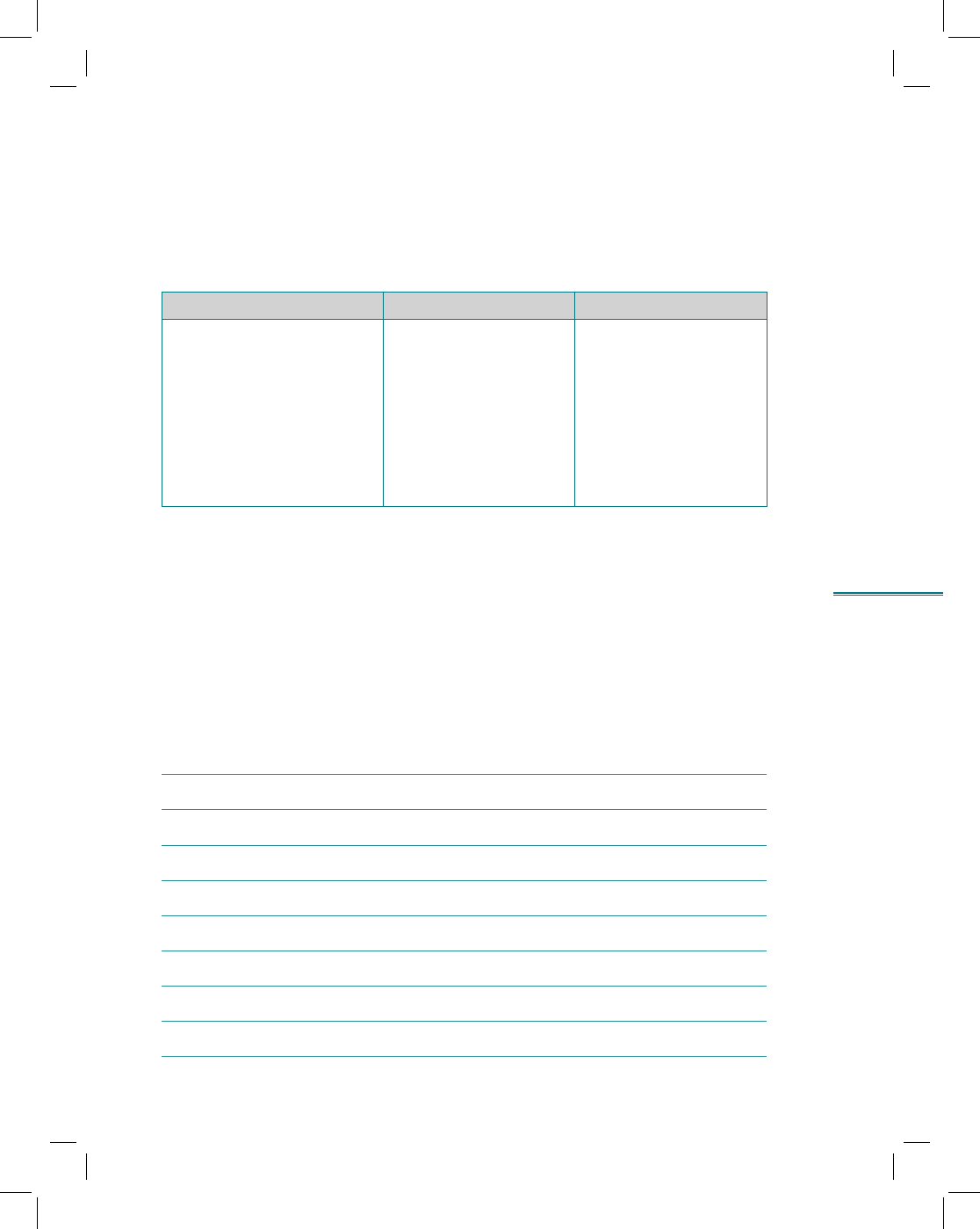

Фирма «М» Фирма «Н»

Общая сумма активов, ден. eд. 3000 3600

Собственный капитал, ден. eд. 2000 2000

Заемный капитал, ден. eд. 1000 1600

Прибыль до налогообложения,

ден. eд.

204 260

Рентабельность активов, % 6,8 7,2

Сумма процентов, ден. eд. 100 90

Ставка налога на прибыль, % 24 24

Определите эффект финансового рычага и рентабельность собственного капи-

тала обеих фирм.

Какой фирме отдаст предпочтение банк при рассмотрении кредитных заявок?

Какую дополнительную информацию запросит аналитический отдел банка в

финансовых службах фирм «М» и «Н»?

Решение

146

Литература к теме 6

Ковалев В.В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой отчет-

ности (основы балансоведения): учеб. пособие. M.: Проспект, 2006. Гл. 9. С. 256—

271.

Анализ финансовой отчетности: учеб. пособие / под ред. О.В. Ефимовой,

М.В. Мельник. M.: Омега-Л, 2004. Гл. 3. С. 116—136; Гл. 6. С. 250—261.

147

Финансовое состояние

компании: анализ и оценка

платежеспособности

(отчет о движении

денежных средств)

тема 7

7.1. Введение

Одной из важнейших характеристик финансовой устойчивости компании

является способность стабильно генерировать положительные денежные

потоки, поддерживая тем самым свою платежеспособность во времени.

Денежные средства (ДС) могут рассматриваться в качестве ключевого

фактора развития любой организации; ни одна, самая продуманная страте-

гия не может быть реализована в условиях их отсутствия. Практически все

решения об инвестициях в активы или осуществление расходов требуют

подкрепления реальными ресурсами.

Однако не следует забывать о том, что денежные средства — это лишь

один из кусочков мозаики и, чтобы выложить из них целое мозаичное по-

лотно управления оборотными активами, финансовому менеджеру пона-

добятся инструменты управления запасами (в виде оптимизации остатков

запасов) и дебиторской задолженностью (в виде разработки кредитной

политики, обеспечивающей приток денежных средств в результате пога-

шения обязательств покупателями).

Искусство управления финансовыми потоками, по сути, проявля-

ется в достижении сбалансированности притоков и оттоков денежных

средств.

Различают текущее и стратегическое управление денежными пото-

ками.

148

Раздел II. Основные направления детализированного

анализа финансовой отчетности

Текущее управление включает такие составляющие, как определение

минимальной суммы наличных денежных средств, формирование кассо-

вого бюджета, анализ входящих и выходящих потоков на базе отчета о

движении денежных средств.

Стратегическое управление денежными потоками предусматривает

учет изменения стоимости денег во времени (дисконтирование) с целью

снижения рисков инвестиционной деятельности компании, а также фор-

мирование бюджета денежных средств.

В долгосрочном периоде структуру прибыли и денежные потоки сле-

дует рассматривать во взаимосвязи, чтобы выявить основные колебания

в движении денежных средств и оценить способность компании к выпол-

нению своих долговых обязательств.

Если речь идет о принятии краткосрочных решений, то в качестве

первого этапа текущего управления денежными средствами может рассмат-

риваться собственно анализ их движения. Чтобы он не носил исключитель-

но ретроспективный характер, необходимо вводить процедуры гибкого

прогнозирования денежных потоков, опираясь на различные значения

показателей, соответствующих оптимистическому и пессимистическому

вариантам развития событий в компании.

Простейшей формой прогнозирования является определение будущих

денежных потоков на основе финансовой отчетности и средних темпов

роста их отдельных составляющих — выручки от реализации, дебиторской

задолженности, остатков денежных средств на конец и начало отчетного

периода и др.

Источниками информации для ведения текущего анализа являются фи-

нансовая отчетность, а также данные управленческого учета, нормативно-

плановые показатели, информация о неденежных потоках (амортизации,

резервах и т.д.). В качестве ключевого в данном аспекте выступает отчет

о движении денежных средств, где информация представлена в разрезе

операционной, инвестиционной и финансовой деятельности компании.

Оценка результатов анализа на достаточно длительном промежутке

времени позволяет получить ответ на следующие вопросы: в достижение

каких целей целесообразно вкладывать средства? по каким направлениям

следует сократить вложения? из каких источников привлечь дополнитель-

ные денежные средства и в какой степени сократятся в связи с этим обя-

зательства? способна ли компания пополнить резервы денежных средств

на непредвиденные расходы?

В процессе анализа движения денежных средств финансовому менед-

жеру рекомендуется регулярно оценивать, как влияют на их изменение

принимаемые им управленческие решения. При этом необходимо тщатель-

но следить за обеспечением сопоставимости фактических и прогнозных

149

Тема 7. Финансовое состояние компании: анализ и оценка

платежеспособности (отчет о движении денежных средств)

значений исследуемых показателей, своевременно выявляя возникающие

отклонения от заданных темпов роста.

Такая форма аналитической работы обеспечивает контроль за дви-

жением денежных средств и возможность качественного регулирования

денежных потоков компании.

Таблица 7.1. Показатели платежеспособности. Условные обозначения

ПДС

Поток денежных средств

CF

Cash flow

ЧДП

Чистый денежный поток

NCF

Net сash flow

ДП

Денежный приток

CI

Cash inflow

ДОт

Денежный отток

CO

Cash outflow

ОДП

Операционный денежный

приток

CFO

Cash flow from operation

ИДП

Инвестиционный денежный

поток

CFI

Cash flow from investment

ФДП

Финансовый денежный поток

CFF

Cash flow financial

150

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 7.1

Денежные средства и их эквиваленты

рис. 7.2

Понятие чистого денежного потока

7.2. Ключевые понятия, цель, направления анализа

К денежным средствам относятся:

монеты

банкноты

валюта

текущие и депозитные счета в банках, на использование

которых нет никаких ограничений

Эквиваленты денежных средств — это краткосрочные инвес-

тиции, которые:

легко конвертируются в денежные средства

срок их погашения наступает так скоро, что не существует

значительного риска изменения процентной ставки

•

•

•

•

•

•

Чистый денежный поток (net cash flow, NCF)

Остаток на начало периода,

C

Н

Денежный приток, CI

Денежный отток, CO

Остаток на конец периода, C

K

Чистый денежный поток

определяется двумя способами

Как разность между количест-

вом денежных средств на конец

и начало отчетного периода

NCF

1

= C

К

– С

Н

Как разность между полученны-

ми и выплаченными денежны-

ми средствами за определенный

период времени

NCF

2

= CI – CO

CI – CO > 0 NCI (чистый денежный приток)

CI – CO < 0 NCO (чистый денежный отток)

151

Тема 7. Финансовое состояние компании: анализ и оценка

платежеспособности (отчет о движении денежных средств)