Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

292

Раздел II. Основные направления детализированного

анализа финансовой отчетности

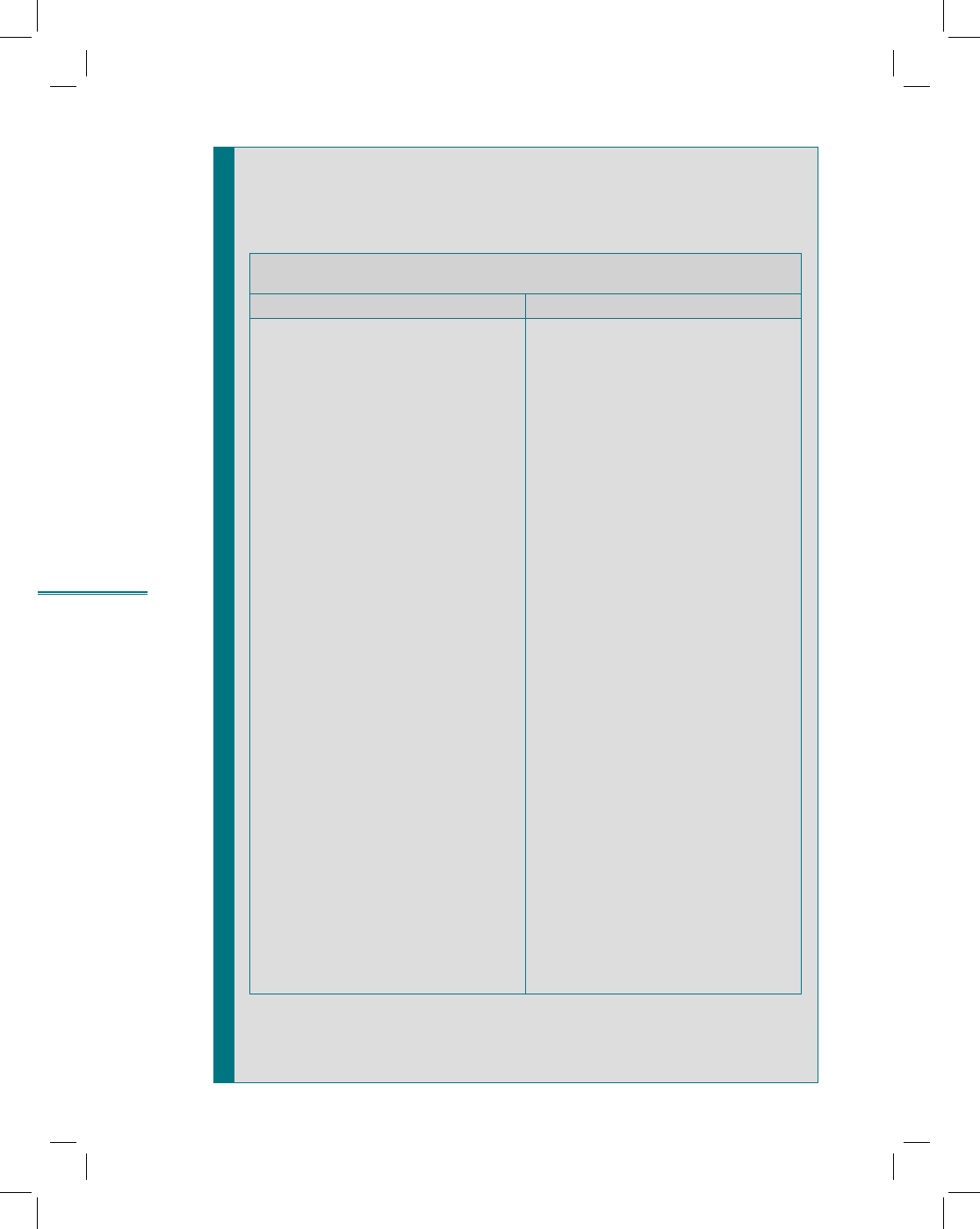

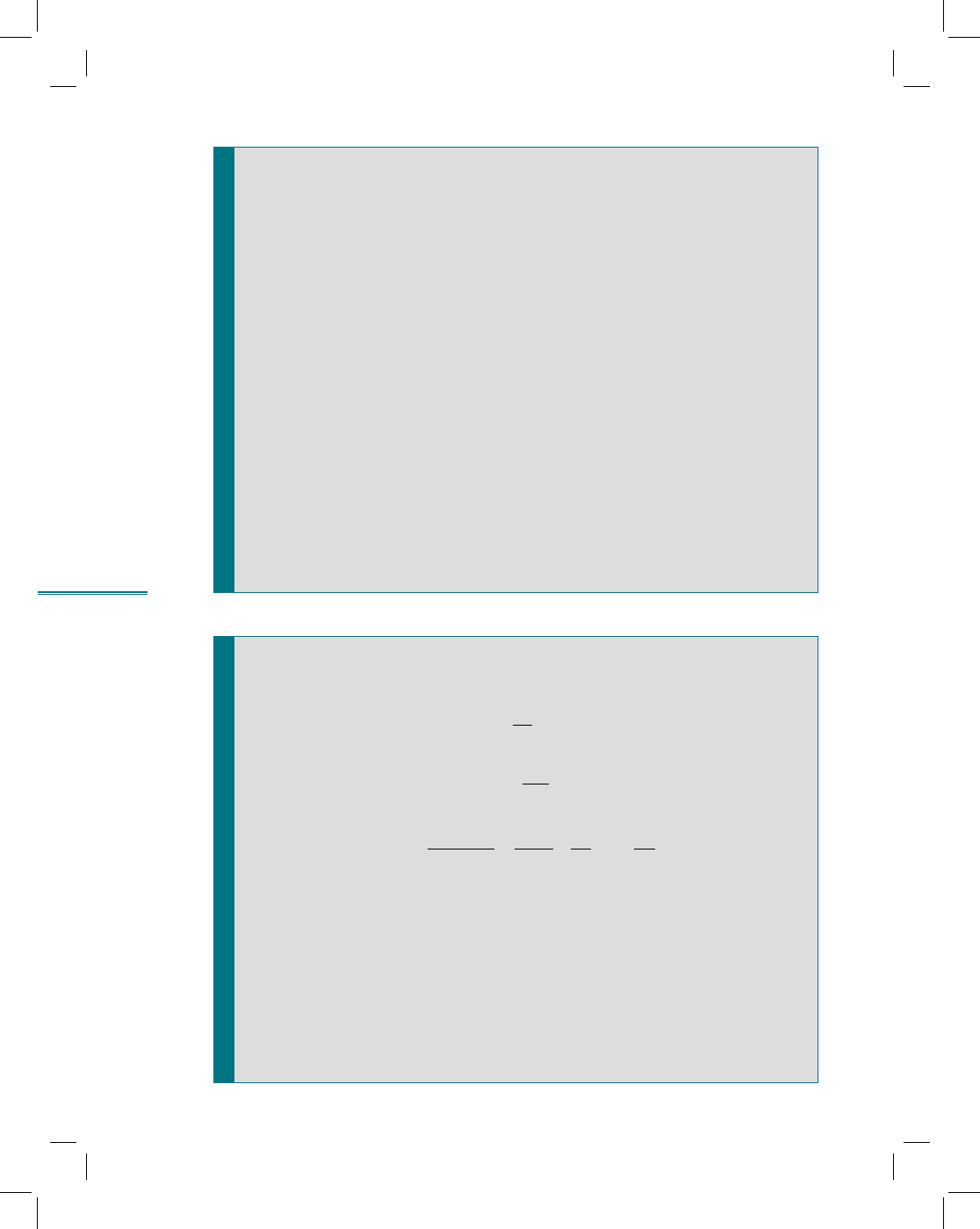

рис. 9.7

Пример использования качественного подхода

к прогнозированию снижения

финансовой устойчивости компании

Показатели ранней диагностики снижения

финансовой устойчивости компании

финансовые нефинансовые

Низкая ликвидность

Рост просроченной дебиторской

задолженности и кредиторской

задолженности

Дефицит денежных средств

Нехватка собственных оборот-

ных средств

Устойчивое снижение абсолют-

ных размеров прибыли

Низкие

RОE и RОI, RОS стабиль-

но ниже среднеотраслевых зна-

чений

Рост складских запасов на фоне

снижения реализации

Рост неэффективно используе-

мых основных фондов (сниже-

ние фондоотдачи)

Темпы роста выручки ниже тем-

пов роста заемного капитала

•

•

•

•

•

•

•

•

•

Недостаточная диверсифика-

ция деятельности организации,

чрезмерная зависимость ре-

зультатов от узкой номенклату-

ры продукции, отдельного про-

екта или актива

Потеря ключевых партнеров или

осложнения во взаимоотноше-

ниях с ними

Недооценка или невозможность

постоянного технического и тех-

нологического обновления про-

изводства, переобучения пер-

сонала

Малоэффективные долгосроч-

ные соглашения с поставщика-

ми и потребителями продукции,

кредиторами

Ставка на успешность и при-

быльность нового рискового

проекта

Появление сильных конкурентов

на том же сегменте рынка

Неблагоприятные изменения

в портфеле заказов, потеря

долгосрочных контрактов

Неритмичность производства,

вынужденные остановки

Относительно невыгодные ус-

ловия использования новых

финансовых источников

Осложнение отношений с бан-

ками

Неэффективная реинвестицион-

ная политика

Общий кризис менеджмента

•

•

•

•

•

•

•

•

•

•

•

•

293

Тема 9. Ранняя диагностика финансовой несостоятельности

компании

294

Раздел II. Основные направления детализированного

анализа финансовой отчетности

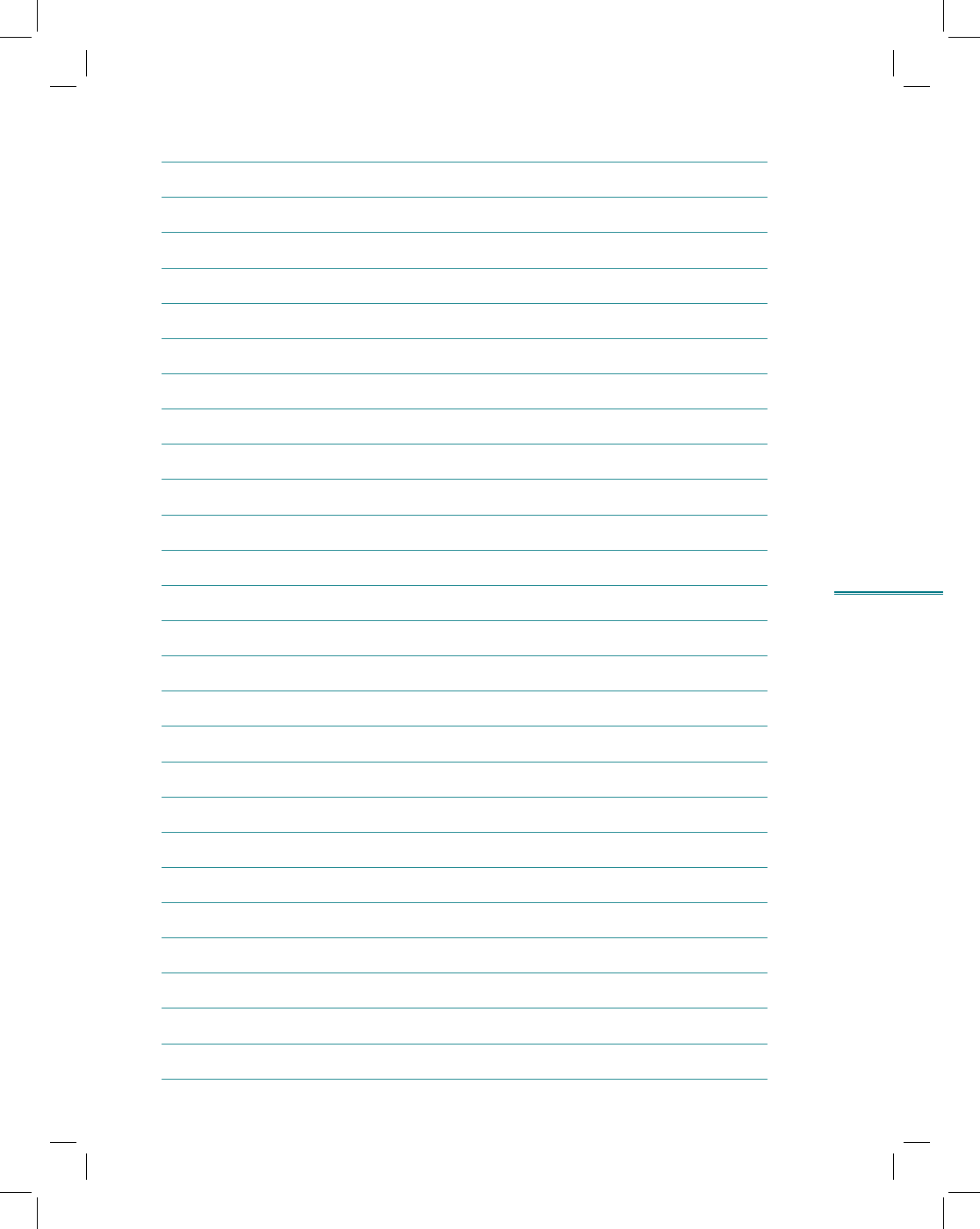

рис. 9.8

Модель оценки удовлетворительности

структуры баланса

Неудовлетворительная структура баланса — такое финансовое

состояние должника, когда за счет имущества не может быть

обеспечено своевременное выполнение обязательств в связи с

недостаточной степенью ликвидности баланса

Критерии оценки неудовлетворительности структуры баланса

Показатель Рекомендуемые

значения

Экономическое

содержание

Коэффициент текущей

ликвидности

К

ТЛ

= ТА / ТО

К

ТЛ

≥ 2,0

Характеризует степень

покрытия текущих обяза-

тельств текущими активами,

т.e. общую обеспеченность

оборотными активами

Коэффициент обеспе-

ченности собственными

оборотными средствами

(СОС)

К

СОС

= СК – ВА / ТА

К

СОС

≥ 0,1

Характеризует долю собст-

венных оборотных средств

в общей сумме текущих ак-

тивов, т.e. наличие СОС для

обеспечения финансовой

устойчивости компании

Коэффициент восстанов-

ления (утраты) платеже-

способности

К

в(y)

≥ 1,0

Характеризует возможность

восстановления (утраты)

ликвидности, т.e. погашения

текущих обязательств

Какие решения принимаются на основании критериев

оценки неудовлетворительности структуры баланса

О признании структуры баланса неудовлетворительной, а ком-

пании — неплатежеспособной

О наличии возможности у должника восстановить платеже-

способность

О наличии возможности утраты платежеспособности

В отношении компаний, в капитале которых государственная доля

составляет более 25%, все решения принимаются ФСФР

•

•

•

К

в(у)

=

К

ТЛ расчетный

К

ТЛ нормативный

9.4. Количественные модели прогнозирования

несостоятельности компании

295

Тема 9. Ранняя диагностика финансовой несостоятельности

компании

296

Раздел II. Основные направления детализированного

анализа финансовой отчетности

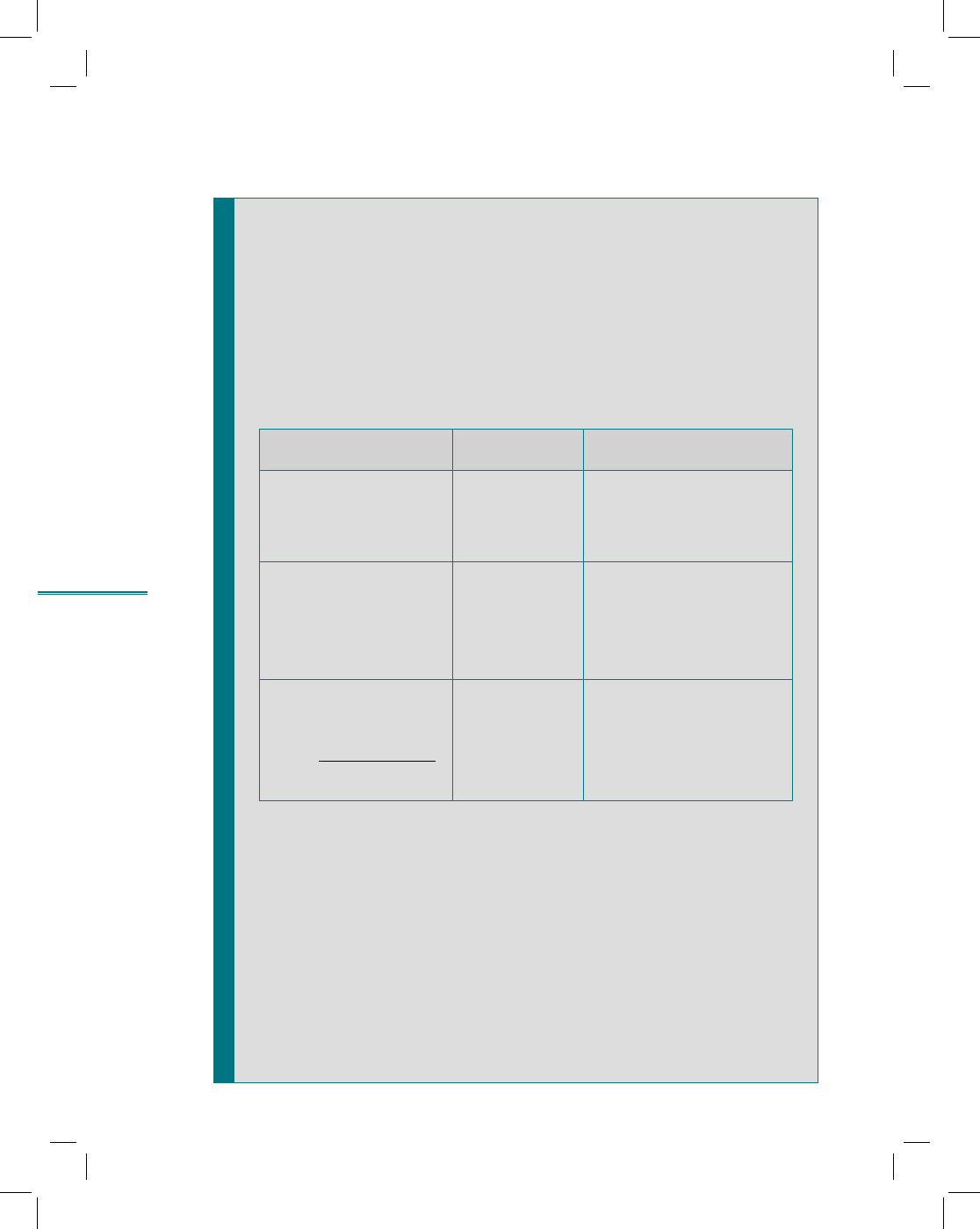

рис. 9.9

Расчет коэффициента

восстановления платежеспособности

Основанием для призна-

ния структуры баланса

неудовлетворительной

является выполнение

одного из следующих

условий

1) К

ТЛ

ф

< 2,0

2) K

COC

ф

< 0,1

В этом случае рассчитывается коэффициент восстановления пла-

тежеспособности (К

в

)

К

ТЛ

, К

ТЛ

— фактический К

ТЛ

на конец и начало периода

6 — период восстановления в месяцах

Т — отчетный период в месяцах

К

ТЛ норм

— 2,0

К

в

≥ 1 говорит о возможности восстановления платежеспособности

в течение шести месяцев

Если К

в

< 1, то отсутствует реальная возможность погашения те-

кущих обязательств

К

в

=

К

ТЛ

+ (К

ТЛ

– К

ТЛ

)

К

ТЛ норм

6

Т

К

Н

К

КН

297

Тема 9. Ранняя диагностика финансовой несостоятельности

компании

298

Раздел II. Основные направления детализированного

анализа финансовой отчетности

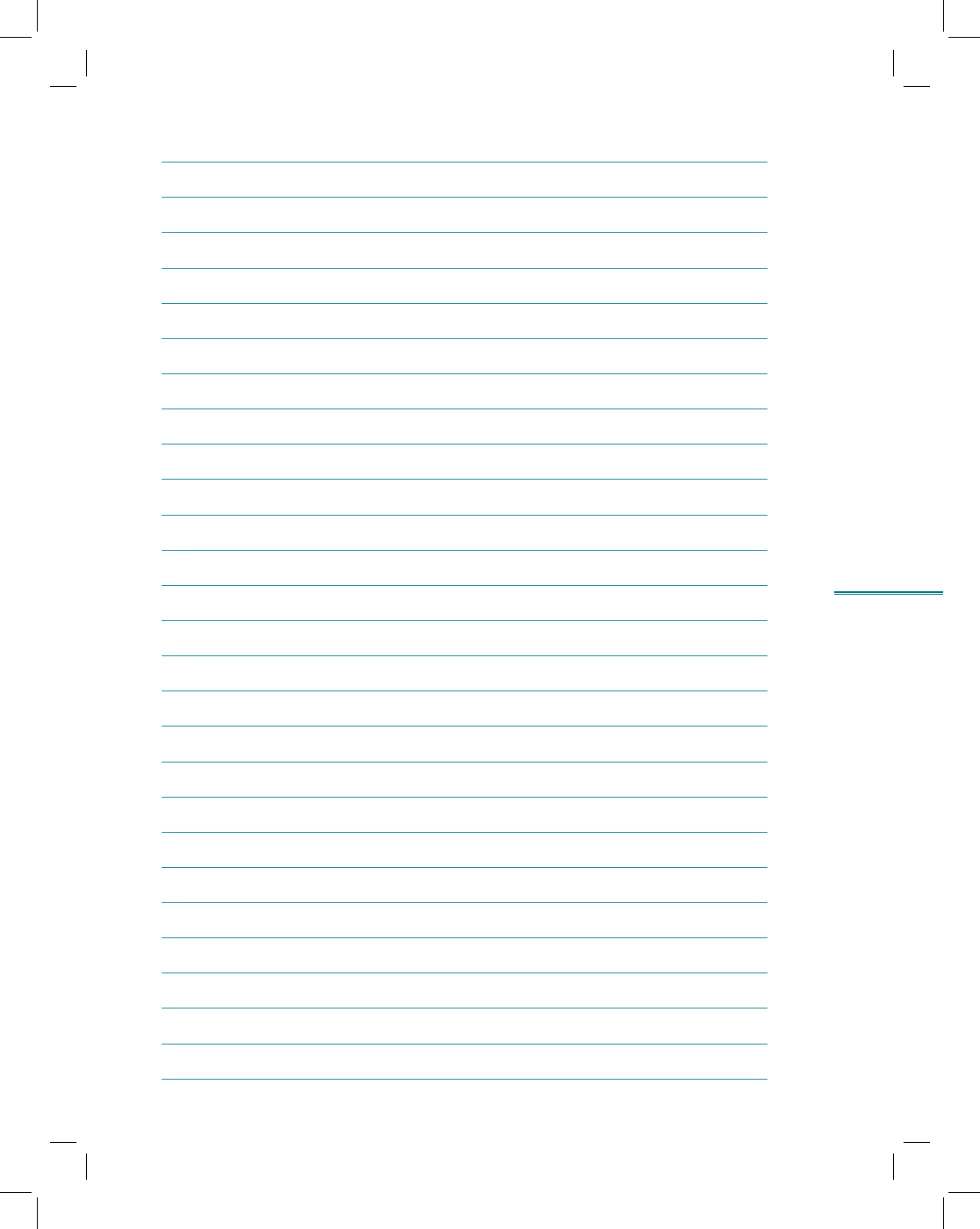

рис. 9.10

Расчет коэффициента утраты платежеспособности

Основанием для призна-

ния структуры

баланса удовлетвори-

тельной является выпол-

нение одного из следую-

щих условий

1) К

ТЛ

ф

> 2,0

2) K

COC

ф

> 0,1

В этом случае рассчитывается коэффициент утраты платеже-

способности (К

У

)

3 — период утраты платежеспособности в месяцах

К

у

≥ 1 — низка вероятность утраты платежеспособности

К

у

рассчитывается с целью проверки устойчивости финансового

положения компании

Если К

У

< 1, то отсутствует возможность сохранить ликвидность

в ближайшие три месяца

К

в(у)

— линейная экстраполяция сложившихся тенденций изме-

нения К

ТЛ

Алгоритм расчета коэффициента восстановления или утраты платежеспособности

утвержден Распоряжением Федерального управления по делам о несостоятель-

ности (банкротстве) от 12 августа 1994 г. № 31-р и Постановлением Правитель-

ства Российской Федерации от 25 июня 2003 г. № 367 «Об утверждении правил

проведения арбитражным управляющим финансового анализа».

К

у

=

К

ТЛ

+ (К

ТЛ

– К

ТЛ

)

К

ТЛ норм

3

Т

К

Н

К

299

Тема 9. Ранняя диагностика финансовой несостоятельности

компании

300

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 9.11

Недостатки модели оценки удовлетворительности

структуры баланса

Экстраполяционный характер К

в(у)

Завышение нормативного значения К

ТЛ

Наличие высокой корреляционной зависимости

между К

ТЛ

и К

СОС

•

•

•

рис. 9.12

Зависимость между К

ТЛ

и К

СОС

К

ТА

=

ТА

ТО

К

CОC

=

СОС

ТО

СОС

=

А – ДО – ВА

ТА

=

А – ВА

ТА

–

ДО

ТА

= 1 –

1

К

ТЛ

Компания, ориентирующаяся на рост К

ТЛ

, одновременно создает

условия для роста К

СОС

Источник: Крейнина М.Н. Финансовое состояние предприятия. Методы оценки.

М.: ИКЦ «ДИС», 1997.

301

Тема 9. Ранняя диагностика финансовой несостоятельности

компании