Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

282

Раздел II. Основные направления детализированного

анализа финансовой отчетности

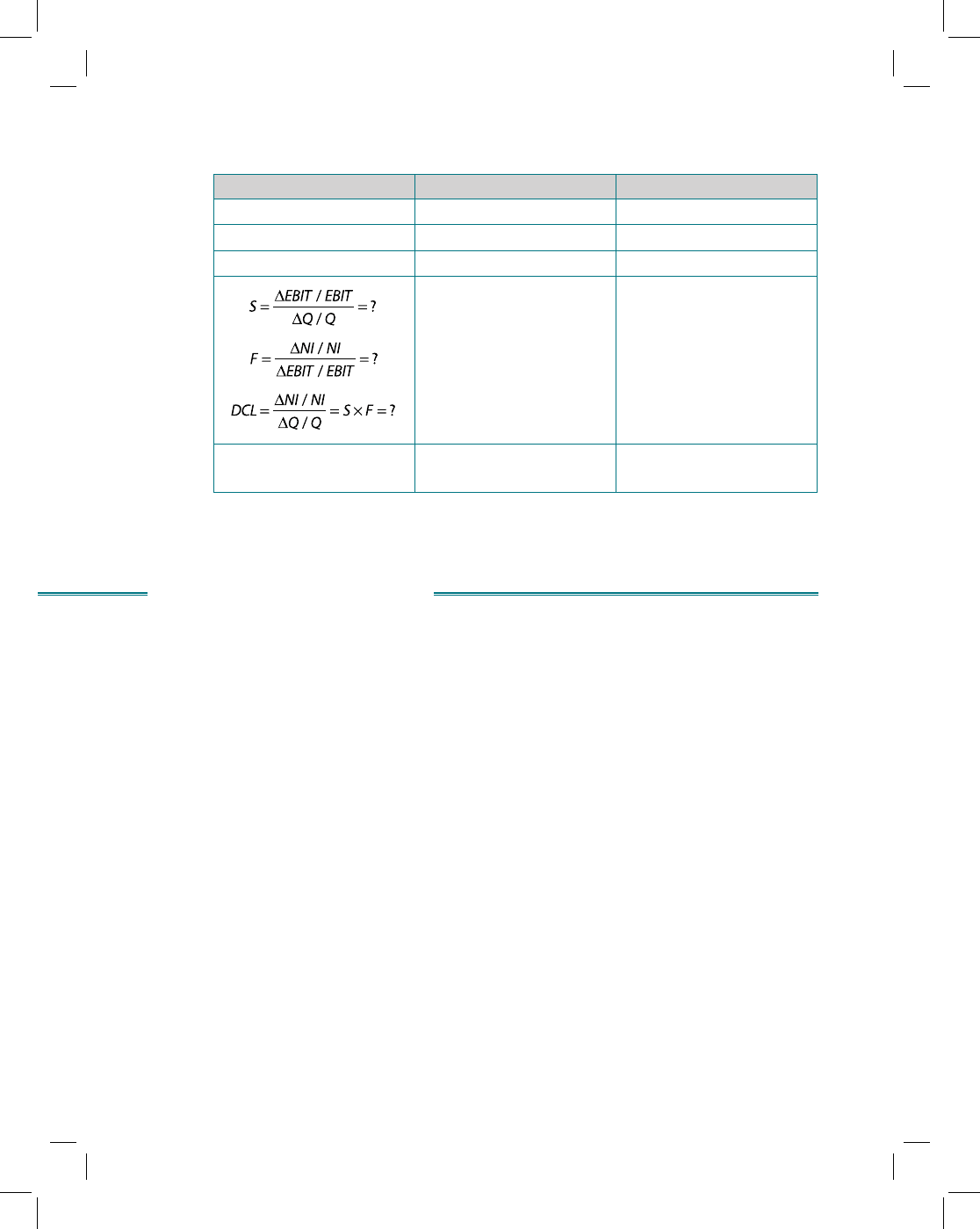

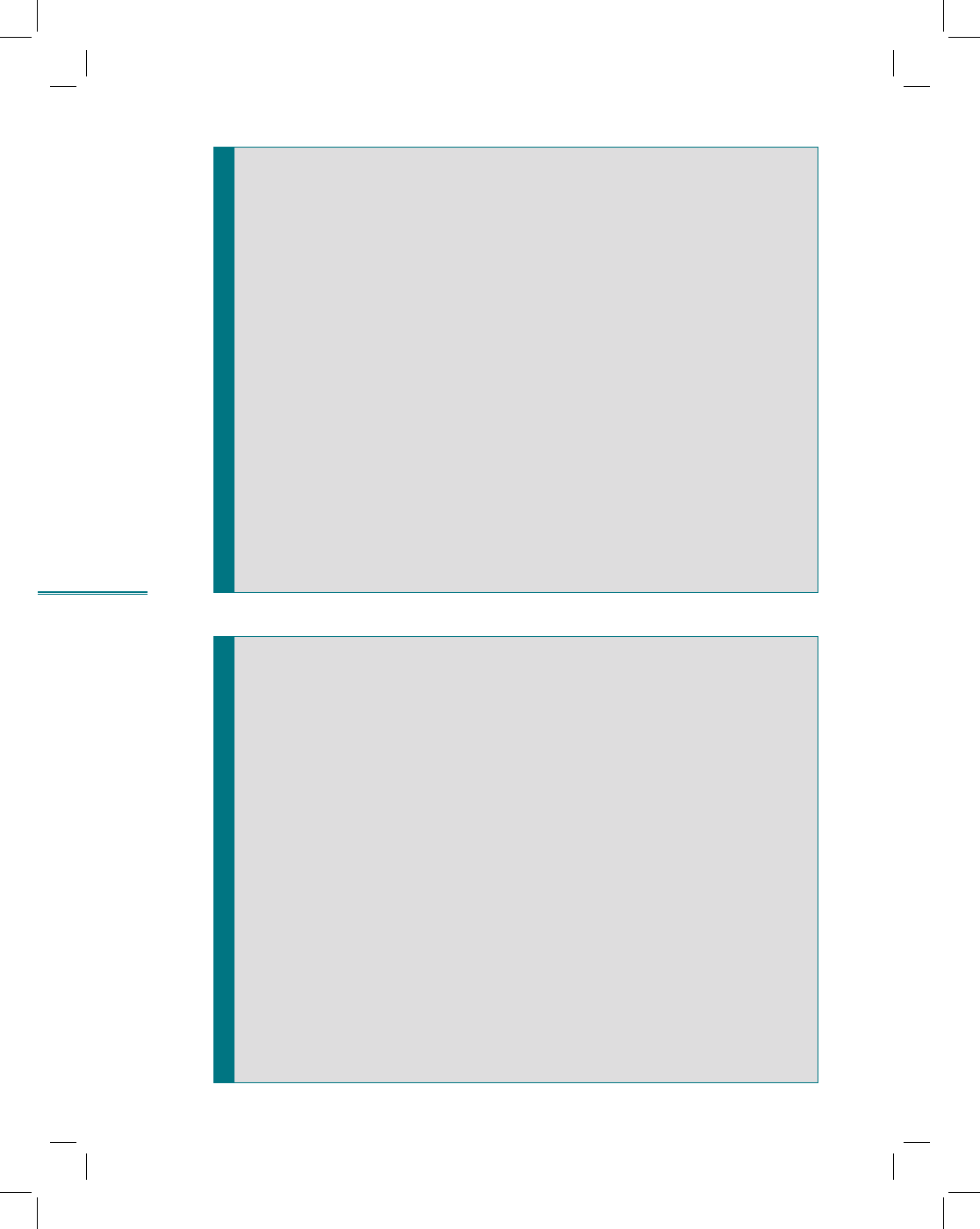

Показатели 1-й вариант 2-й вариант

EBT

500 800

Tax

500

x

0,24

= 120 800

x

0,24=192

NI

380 608

Q увеличился на …?

NI увеличился на …?

Литература к теме 8

Ковалев В.В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой отчет-

ности (основы балансоведения): учеб. пособие. M.: Проспект, 2006. Гл. 10.

Анализ финансовой отчетности: учеб. пособие / под ред. О.В. Ефимовой, М.В. Мель-

ник. M.: Омега-Л, 2004. Гл. 5; Гл. 6. С. 242—250, 261—290.

Окончание табл.

283

Ранняя диагностика

финансовой

несостоятельности

компании

тема 9

9.1. Введение

Предсказание дефолта с помощью надежных статистических построений,

математических моделей — давняя мечта аналитиков. Имея такие модели,

можно значительно снизить риск невозврата кредитов и прочих займов,

более четко спланировать свою деятельность на будущее, что особенно

важно для кредитных учреждений и крупных промышленных предприятий,

которые реализуют продукцию в кредит. Это также помогло бы уменьшить

различные трансакционные издержки в связи с возвратом заемных средств,

а также уйти от необходимости обращения к посредникам — факторин-

говым компаниям — с целью получения денежных средств или продажи

дебиторской задолженности с дисконтом.

С точки зрения кредиторов и потенциальных инвесторов при принятии

решения о выдаче ссуды или покупке облигаций крайне важно получить

ответы на два ключевых вопроса: насколько возможно развитие событий

по негативному сценарию, т.е. в какой мере вероятен дефолт по обязатель-

ствам должника, и каких убытков стоит ожидать в этом случае?

Первым предвестником болезни становится неплатежеспособность

компании, когда она не в состоянии своевременно выполнить коммерчес-

кие обязательства и погасить долги за счет денежных средств. При этом

фирма может иметь достаточные активы. Однако проблема заключается

в том, что ей не удастся быстро превратить их в наличные средства. Если

284

Раздел II. Основные направления детализированного

анализа финансовой отчетности

компания своевременно не находит выход из этой ситуации, она вынуждена

объявить дефолт, т.e. официально признать свою неспособность отвечать

по возложенным на нее кредиторами обязательствам.

Задача априорного определения условий, ведущих фирму к банкротст-

ву, вначале решалась на эмпирическом, чисто качественном уровне, что

приводило к существенным ошибкам. Первые серьезные попытки разра-

ботать эффективную методику прогнозирования банкротства относятся

к 60-м гг. XX в. На основе анализа финансовой отчетности предприятий за

несколько лет до их банкротства аналитики разных стран сформировали

различные модели прогнозирования риска финансовой несостоятельнос-

ти. Ранние модели прогнозирования банкротства были одномерными, т.e.

построенными на значениях какого-либо одного коэффициента. Впос-

ледствии они стали усложняться за счет включения в анализ все большего

количества показателей.

Рассмотрев 183 фирмы, испытывавшие финансовые трудности с 1921

по 1930 г., А. Винакор и Р. Смит

1

сделали предположение, что наиболее

надежным показателем предстоящего банкротства является снижение

отношения чистого оборотного капитала к сумме активов. Сравнение

показателей 20 обанкротившихся в период с 1920 по 1929 г. предприятий

с показателями 19 предприятий, не потерпевших финансового краха, про-

веденное П. Фитцпатриком

2

, позволило сделать вывод о том, что такими

показателями являются отношения прибыли к чистому собственному ка-

питалу и чистого собственного капитала к сумме задолженности. Изучение

В. Хикманом

3

опыта выпуска корпоративных облигаций за период с 1900

по 1943 г. свидетельствовало, что надежными «предсказателями» невыпол-

нения обязательств по корпоративным ценным бумагам (с прогнозом за

5 лет до дефолта) являются коэффициент покрытия процентных выплат

и отношение чистой прибыли к объему продаж.

В настоящее время в нашей стране широко используются современные

методы ранней диагностики финансовой несостоятельности компании, за-

падные модели адаптируются к российским условиям ведения бизнеса.

Однако количественные методы прогнозирования дефолта, как пра-

вило, ограничиваются либо просто дискриминантным анализом, либо по-

строением некоторых интегральных показателей, веса в которых в лучшем

случае определяются на основе того же дискриминантного или регресси-

онного анализа, а в худшем — в соответствии с субъективным мнением

аналитика. Кроме того, для многих российских компаний характерно зна-

чительное искажение бухгалтерской отчетности путем занижения прибы-

1

Winakor A., Smith R.F. Changes in Financial Structure of Unsuccessful Industrial

Companies. Urbana: University of Illinois, 1935. (Bureau of Business Research. Bulletin No. 51).

2

Fitzpatrick P. A Comparison of Ratios of Successful Industrial Enterprises with ose of

Failed Firms // Certi ed Public Accountant. 1932. October. P. 598—605; November. P. 656—662;

December. P. 727—731.

3

Hickman W.B. Corporate Bond Quality and Investor Experience. Princeton: Princeton

University Press, 1958.

285

Тема 9. Ранняя диагностика финансовой несостоятельности

компании

ли и неотражения значительной части имущества на балансе компании в

целях минимизации налогооблагаемой базы. Это серьезно ограничивает

возможность применения методов, основанных на анализе бухгалтерской

отчетности. Усугубляет картину сравнительно невысокая степень эффек-

тивности российского фондового рынка, несовершенство законодательства

о банкротстве, отсутствие в открытом доступе финансовой отчетности

многих предприятий, нетранспарентность структуры капитала компаний

и скудная база данных по дефолтам.

Последние разработки в этой области позволяют использовать в про-

цессе ранней диагностики банкротства актуарный и опционный подходы,

проводить анализ на основе искусственных нейронных сетей, что дает

более точные результаты прогнозирования.

286

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 9.1

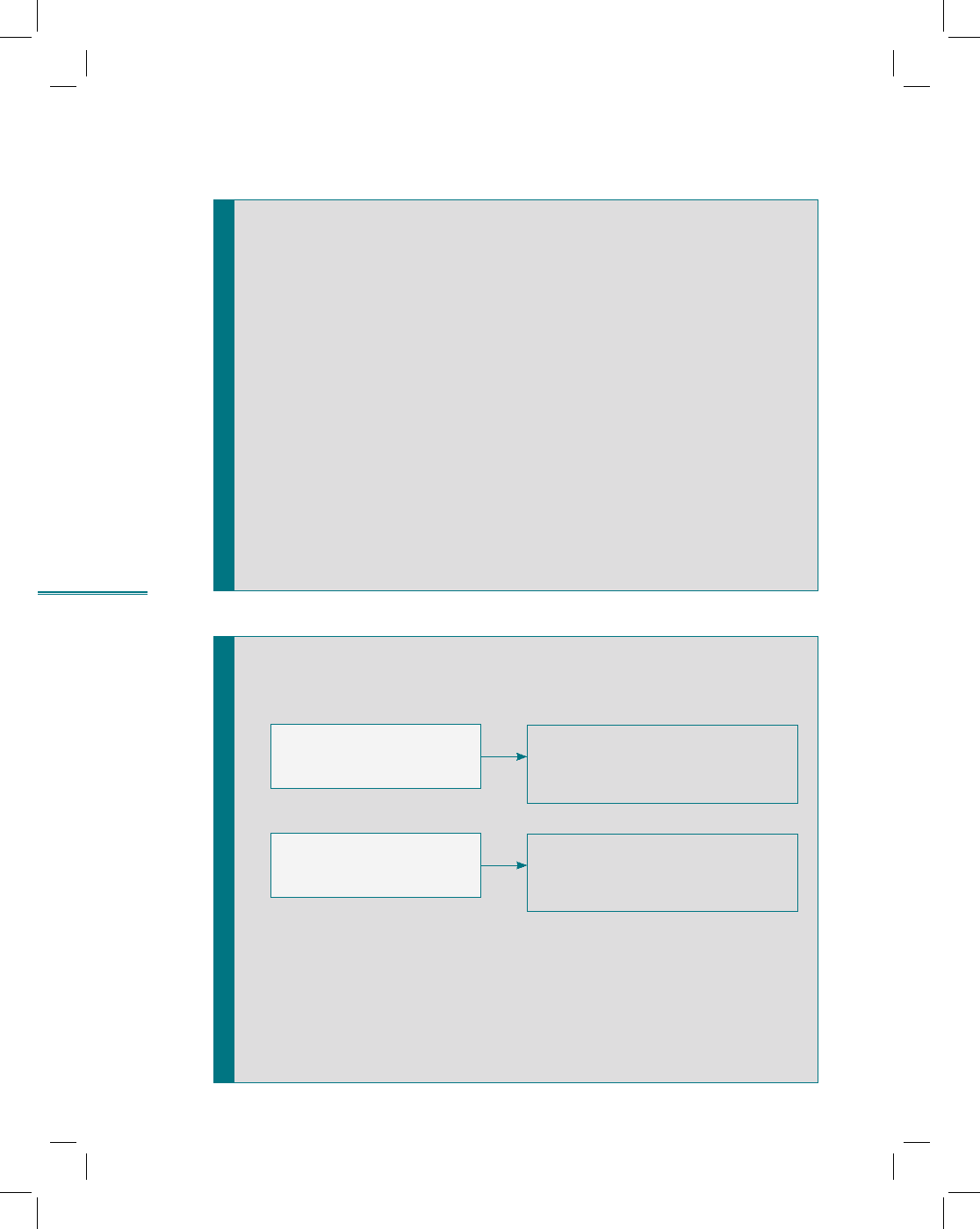

Понятие неплатежеспособности компании

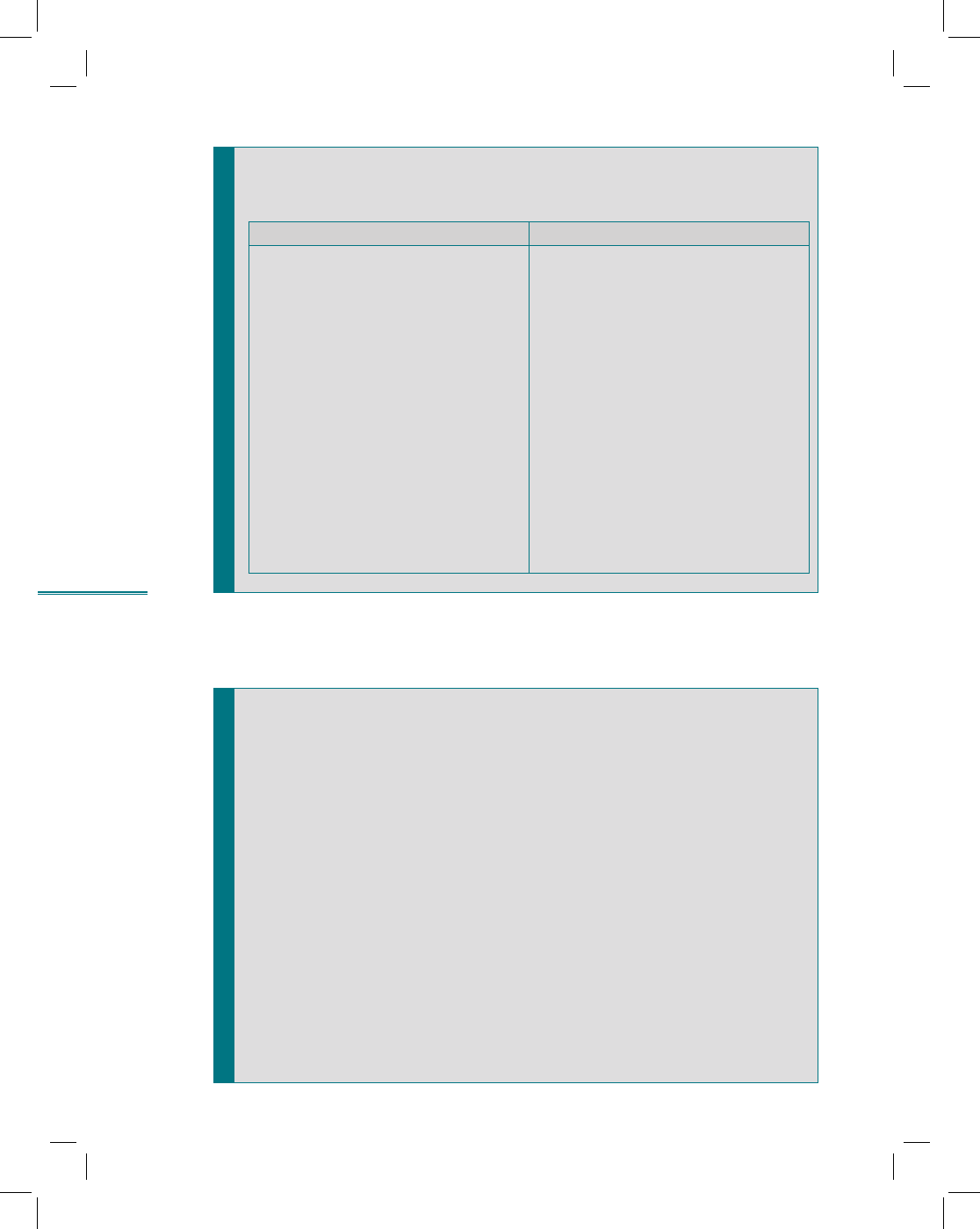

9.2. Ключевые понятия, цель и инструменты анализа

финансовой несостоятельности компании

рис. 9.2

Признаки несостоятельности компании

Несостоятельность (неплатежеспособность) — неспособность

должника в полном объеме удовлетворить требования кредитора

по денежным обязательствам и (или) исполнить обязательства

по перечислению платежей в бюджет

Абсолютная неплатежеспособность — невозможность восстанов-

ления платежеспособности, приводящая к нецелесообразности

продолжения деятельности данного предприятия (банкротству)

Банкротство — юридические действия по урегулированию долгов

перед кредиторами. За этим следуют либо добровольная или при-

нудительная ликвидация предприятия, его реорганизация, либо

действия по его оздоровлению (санации)

Цель анализа — своевременное выявление признаков, свиде-

тельствующих об ухудшении финансового состояния компании

и разработка системы мер, направленных на восстановление ее

платежеспособности

Внутренние признаки

Снижение ниже рекомендуемых зна-

чений показателей ликвидности, фи-

нансовой устойчивости, деловой ак-

тивности

Внешние признаки

Наличие просроченной (свыше трех

месяцев со дня наступления срока ис-

полнения обязательств) кредиторской

задолженности

Основания для признания должника несостоятельным отражены

в Федеральном законе «О несостоятельности (банкротстве)»

287

Тема 9. Ранняя диагностика финансовой несостоятельности

компании

288

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 9.3

Причины финансового кризиса

Общий спад рынка

Неверно выбранная стратегия развития

Неэффективный менеджмент

•

•

•

рис. 9.4

Основные стадии кризиса

1. Сокращение абсолютных размеров прибыли, снижение эффек-

тивности использования капитала (доходности вложений)

2. Убыточность основной деятельности в течение нескольких

отчетных периодов

3. Устойчивое отсутствие собственных средств и резервных фон-

дов, снижение ликвидности и платежеспособности

4. Острая неплатежеспособность, возникновение угрозы несо-

стоятельности и банкротства

289

Тема 9. Ранняя диагностика финансовой несостоятельности

компании

290

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 9.5

Модели прогнозирования

несостоятельности компании

Качественные модели Количественные модели

Используется не интегральный индекс,

а система финансовых и нефинансо-

вых критериев

На основе тренда ряда индикаторов

выявляются признаки ухудшения фи-

нансового положения компании

Основа — изучение отдельных харак-

теристик, присущих компаниям

с хронической неплатежеспособностью

Строятся двух- и многофакторные

модели:

комплексная балльная оценка фи-

нансового состояния (скоринговые

модели)

дискриминантный анализ — по-стро-

ение интегральных показателей (рей-

тинговые модели)

линейные вероятностные (регресси-

онные) модели

Разрабатываются теоретические модели:

анализ на основе искусственных ней-

ронных сетей

актуарный подход

опционный подход

•

•

•

•

•

•

Рекомендуется формирование

прогнозной финансовой отчетности

рис. 9.6

9.3. Качественные характеристики прогнозирования

несостоятельности компании

Неблагоприятная динамика показателей, таких, как хрони-

ческая нехватка оборотных средств, высокий удельный вес

просроченной дебиторской задолженности и др., свидетель-

ствует о возможных финансовых проблемах

Потеря ключевых партнеров, неэффективные долгосрочные

контракты свидетельствуют о том, что при определенных об-

стоятельствах финансовое состояние компании может сущест-

венно ухудшиться

Этот подход был предложен Комитетом по обобщению практики

аудирования Великобритании

•

•

Критерии прогнозирования

финансовой несостоятельности

291

Тема 9. Ранняя диагностика финансовой несостоятельности

компании