Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

252

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.34 (окончание)

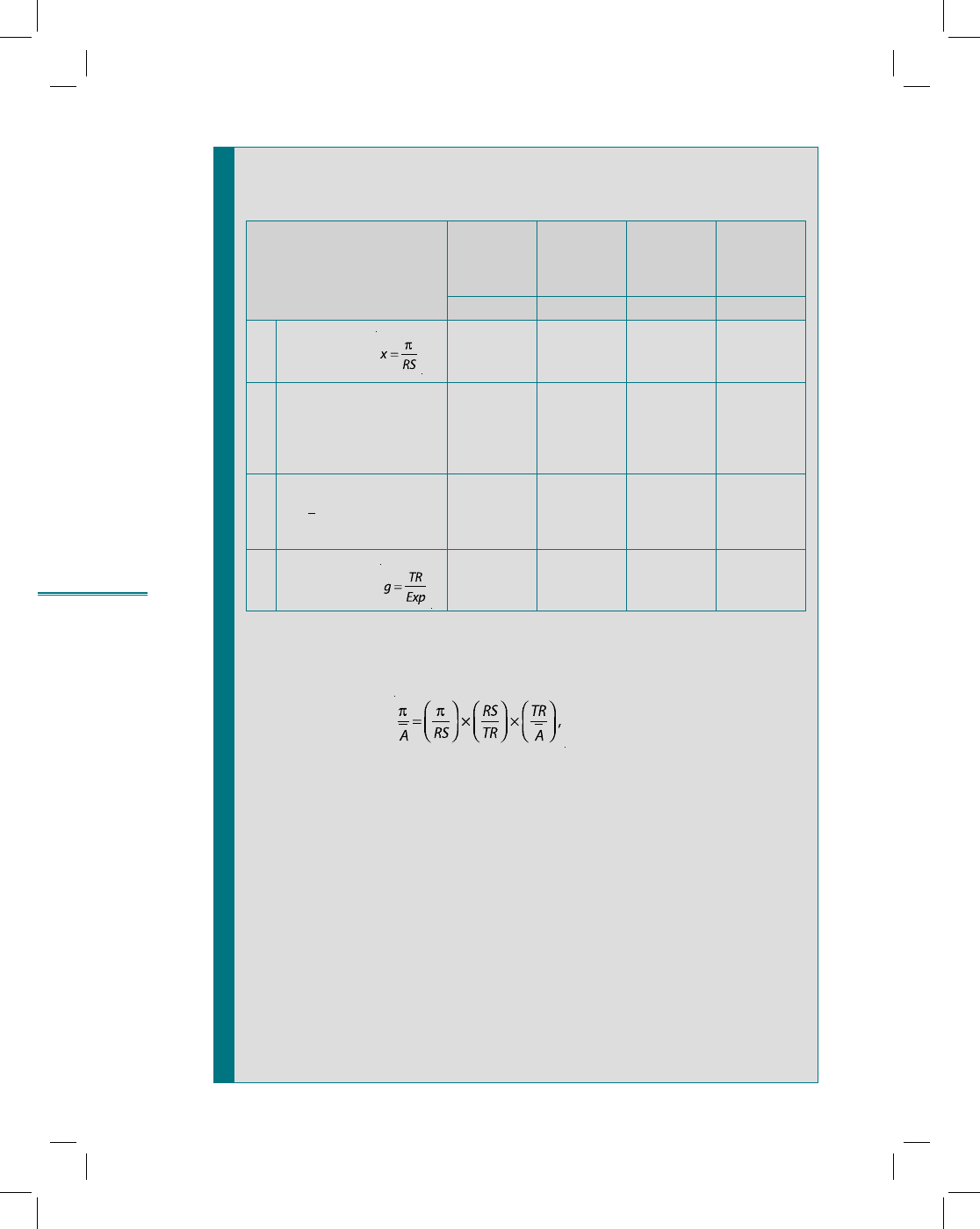

Расчет динамики показателей доходности компании

(условный пример)

Показатель

Отчетный

период

Базовый

период

Изменение

(+, –)

[гр. 1] –

– [гр. 2]

Темп

роста, %

[гр. 1] /

/ [гр. 2]

1234

7 Рентабельность про-

даж ([3] / [5]), ( ),

%

13,60 12,57 + 1,03 108,19

8 Выручка от продаж на

1 руб. доходов ([5] /

[1]), (y = RS / TR) — обо-

рачиваемость доходов,

тыс. руб.

0,9944 0,9949 – 0,0005 99,95

9 Доходы на 1 руб.

активов ([1] / [4]), (z =

TR / ) — коэффициент

доходности активов

1,7202 1,5570 + 0,1632 110,48

10 Доходы на 1 руб. рас-

ходов [1] / [2], ( )

1,1565 1,1429 + 0,0136 101,19

Для выявления влияния факторов на изменение (увеличение) рентабельности

активов составим детерминированную модель зависимости рентабельности

активов от рентабельности продаж, доли выручки от продаж в доходах и от

удельного веса доходов на 1 руб. активов:

Зависимость рентабельности активов от этих факторов выражается муль-

типликативной моделью. Используя метод цепных подстановок с приме-

нением абсолютных разниц, рассчитаем влияния факторов по следующим

формулам:

Δf(x) = Δxy

0

z

0

; Δf(y) = Δyx

1

z

0

;

Δf(z) = Δzx

1

y

1

; Δf = Δf (x) + Δf (y) + Δf (z);

Δf(x) = 1,03

x

0,9949

x

1,56 = + 1,6%;

Δf(y) = – 0,0005

x

13,6

x

1,56 = – 0,01%;

Δf(z) = 0,16

x

13,6

x

0,9944 = 2,16%;

Δf

общ

= 1,6% + (– 0,01%) + 2,16% = 3,75%.

Расчеты показывают, что рентабельность активов увеличилась на 3,75%,

главным образом за счет роста доходов на 1 руб. активов (+2,16%), а также

за счет увеличения рентабельности продаж (+1,6%).

Источник: Лысенко Д.В. Комплексный экономический анализ // Приложение к жур-

налу «Аудит и финансовый анализ». Сб. науч. трудов. 2005. № 3.

А

или

f = xyz.

253

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

254

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.35

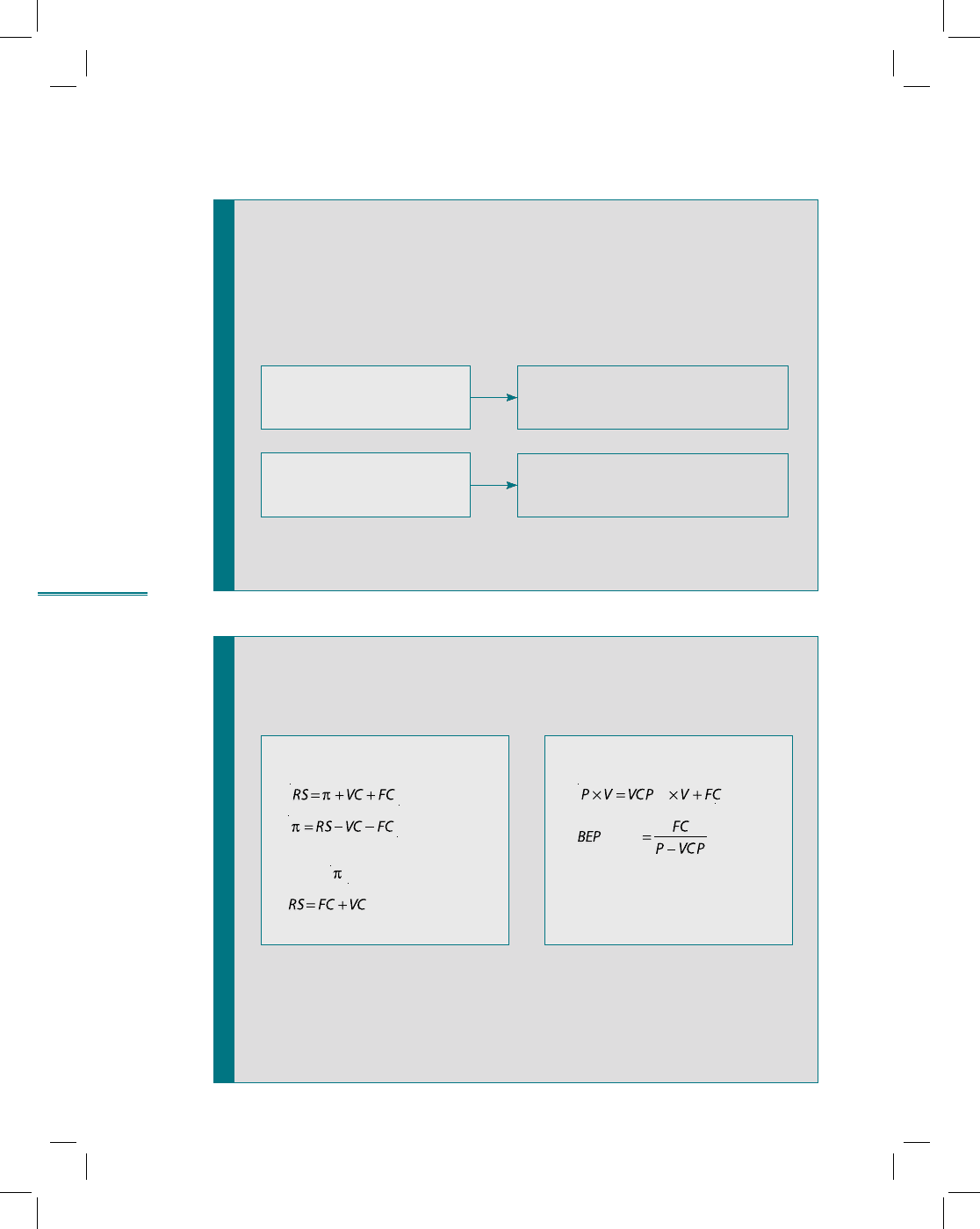

CVP-анализ

8.8. Анализ безубыточности предприятия

Ключевой показатель

Точка безубыточности — такой объем

продаж, при котором прибыль равна

нулю

Основная цель

CVP-анализа

Оценка изменения прибыли в зависи-

мости от динамики объемов производ-

ства и издержек

Анализ деловой активности рекомендуется проводить в рамках

так называемого анализа чувствительности или CVP-анализа

(cost — volume — profit)

рис. 8.36

Методы расчета точки безубыточности (ВЕР)

Метод уравнения Метод маржинального дохода

В точке безубыточности при-

быль ( ) равна нулю

в нат. ед.

U

U

255

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

256

Раздел II. Основные направления детализированного

анализа финансовой отчетности

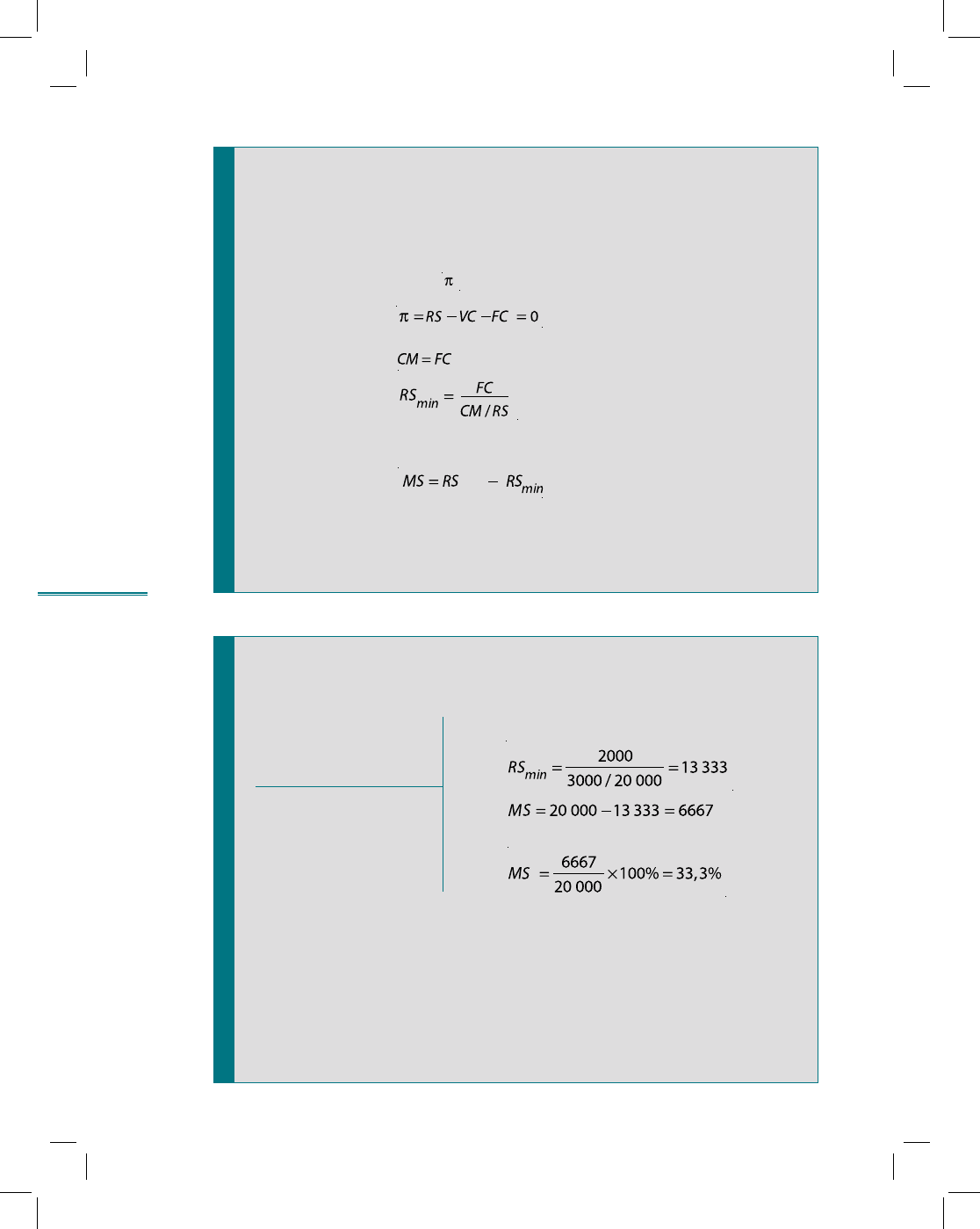

рис. 8.37

Расчет порога рентабельности и запаса

финансовой прочности компании

Порог рентабельности (RS

min

)

Порог рентабельности — такая величина выручки от реализации,

при которой прибыль ( ) равна нулю

Запас финансовой прочности (MS)

RS

факт

— фактическая выручка от реализации

RS

min

— порог рентабельности

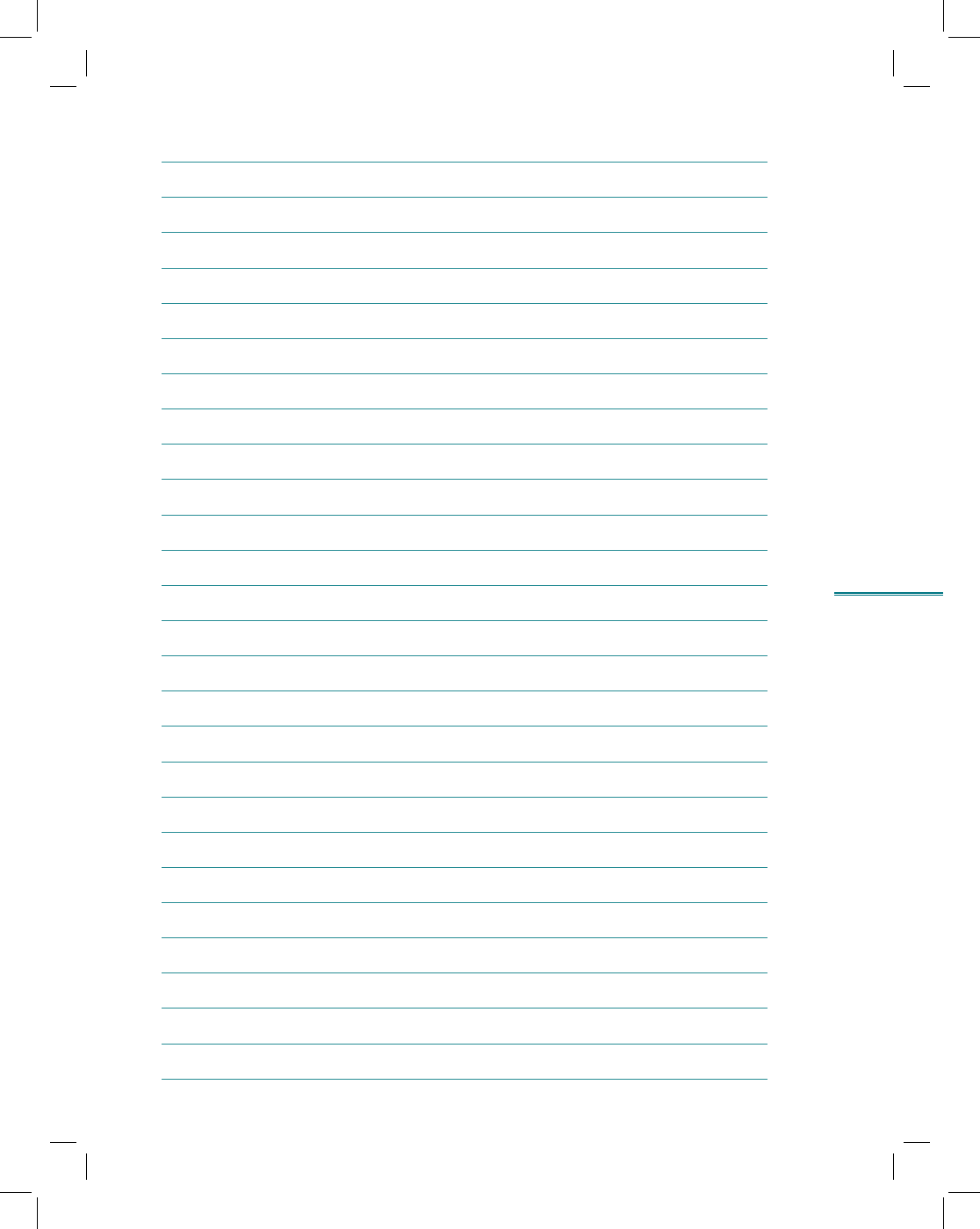

рис. 8.38

Определение запаса финансовой прочности

(условный пример)

RS = 20 000 ден. ед. СМ = 20 000 – 17 000 = 3000

VC = 17 000 ден. ед.

FC = 2000 ден. ед.

MS — ?

Вывод: компания может снижать RS на 33%, оставаясь в зоне

прибыли

факт

или

или

257

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

258

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.39

Понятие операционного рычага

Эффект операционного рычага (degree of operating leverage, DOL)

характеризует зависимость между:

структурой затрат

операционной прибылью

выручкой от реализации

Любое изменение выручки порождает еще более существенное

изменение прибыли от продаж (операционной прибыли)

Эффект операционного рычага показывает, на сколько процентов

изменится операционная прибыль при изменении выручки на 1%,

т.е. эластичность прибыли по выручке

•

•

•

рис. 8.40

Определение эффекта операционного рычага

(условный пример)

Показатели 1-й год

2-й год

Плановые темпы

роста, %

Значение показателя

RS

12 000 112,0 13 440

VС

9500 112,0 10 640

FС

1500 — 1500,0

Прибыль

(EBIT)

1000

(1300 / 1000)

x

100% =

= 130%

1300

Каковы последствия роста постоянных затрат?

8.9. Эффект операционного рычага

259

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

260

Раздел II. Основные направления детализированного

анализа финансовой отчетности

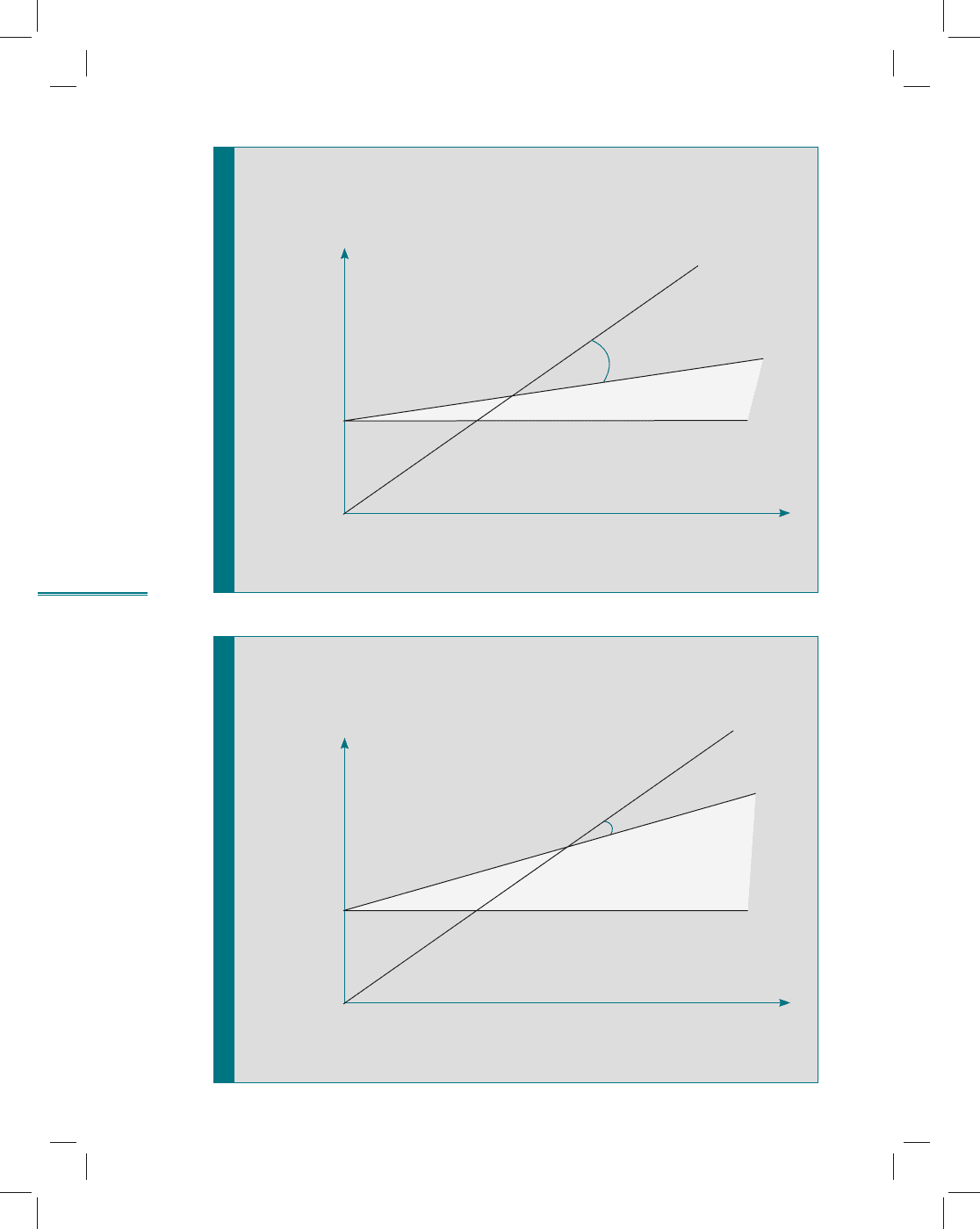

рис. 8.41

Высокий операционный рычаг

(пример компании «А»)

Переменные издержки, VC

Большой угол

Прямая совокупной выручки,

RS

Прямая совокупных

издержек, FC + VC

Постоянные издержки, FC

Объем продаж, Q

Выручка, RS

Высокий уровень FC при низком уровне VC на единицу

продукции → Фондоемкие компании

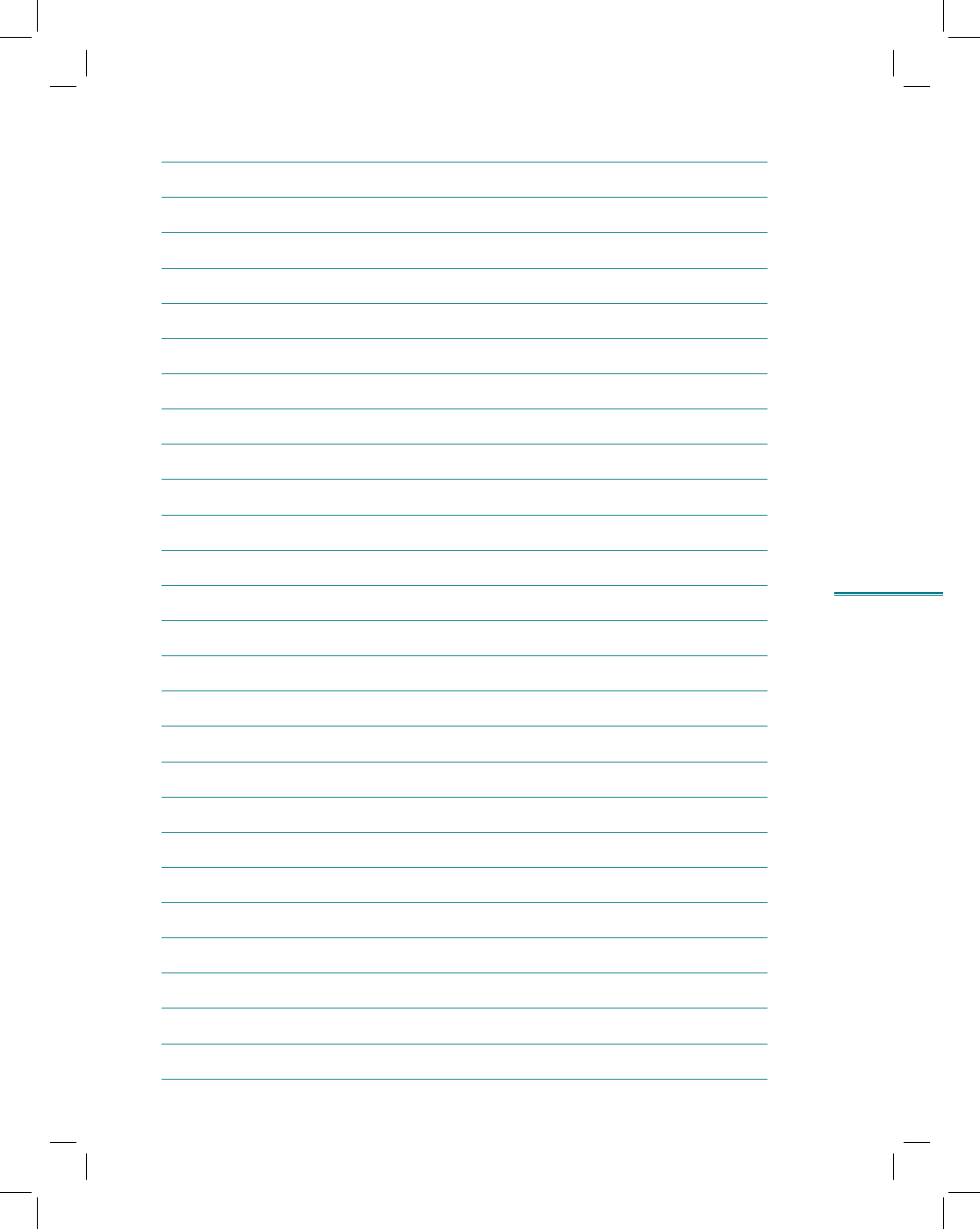

рис. 8.42

Низкий операционный рычаг

(пример компании «Б»)

Прямая совокупной выручки, RS

Прямая совокупных

издержек, FC + VC

Постоянные издержки, FC

Объем продаж, Q

Выручка, RS

Низкий уровень FC при высоком уровне VC на единицу

продукции → Трудоемкие компании

Малый угол

Переменные издержки,

VC

261

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)