Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

242

Раздел II. Основные направления детализированного

анализа финансовой отчетности

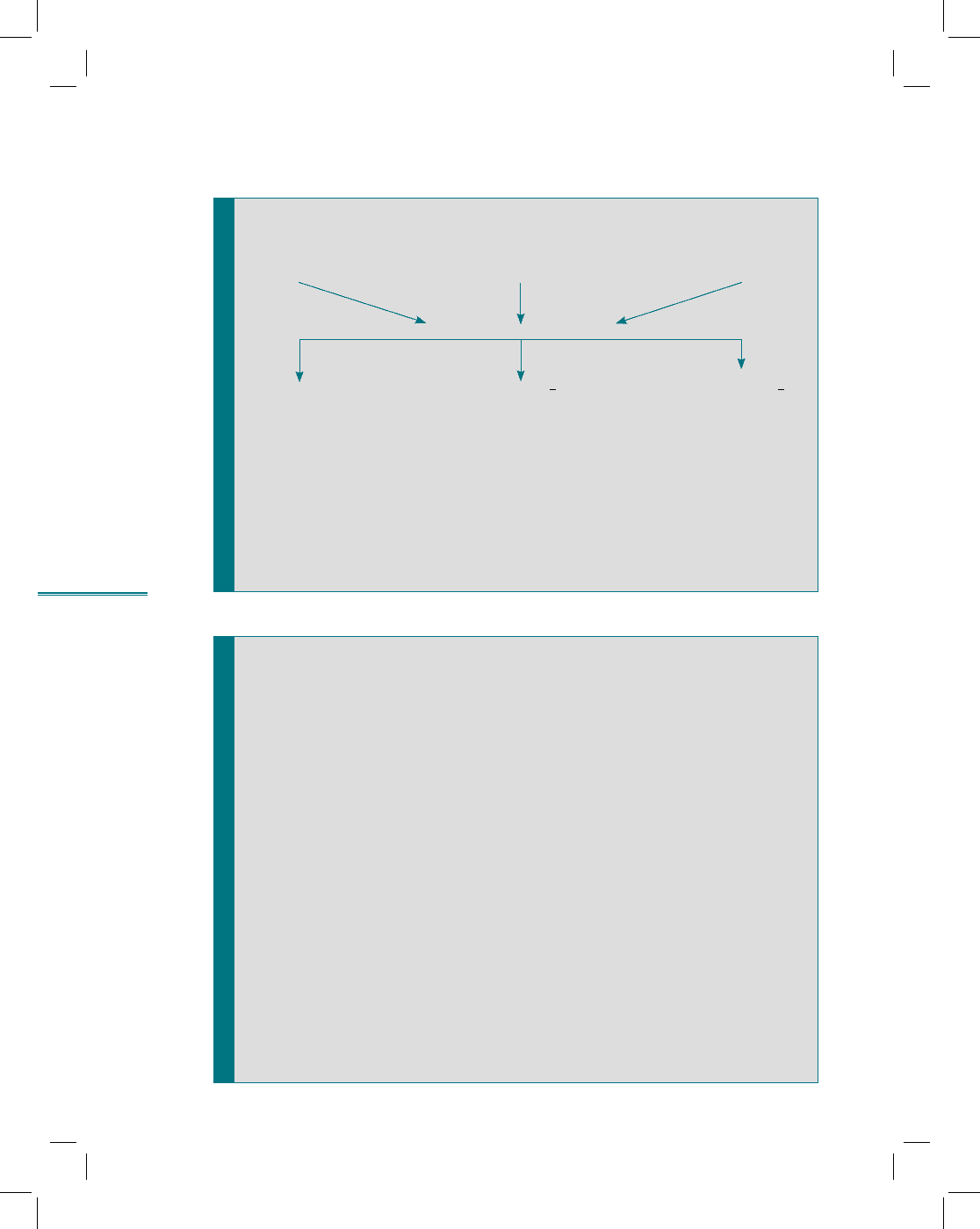

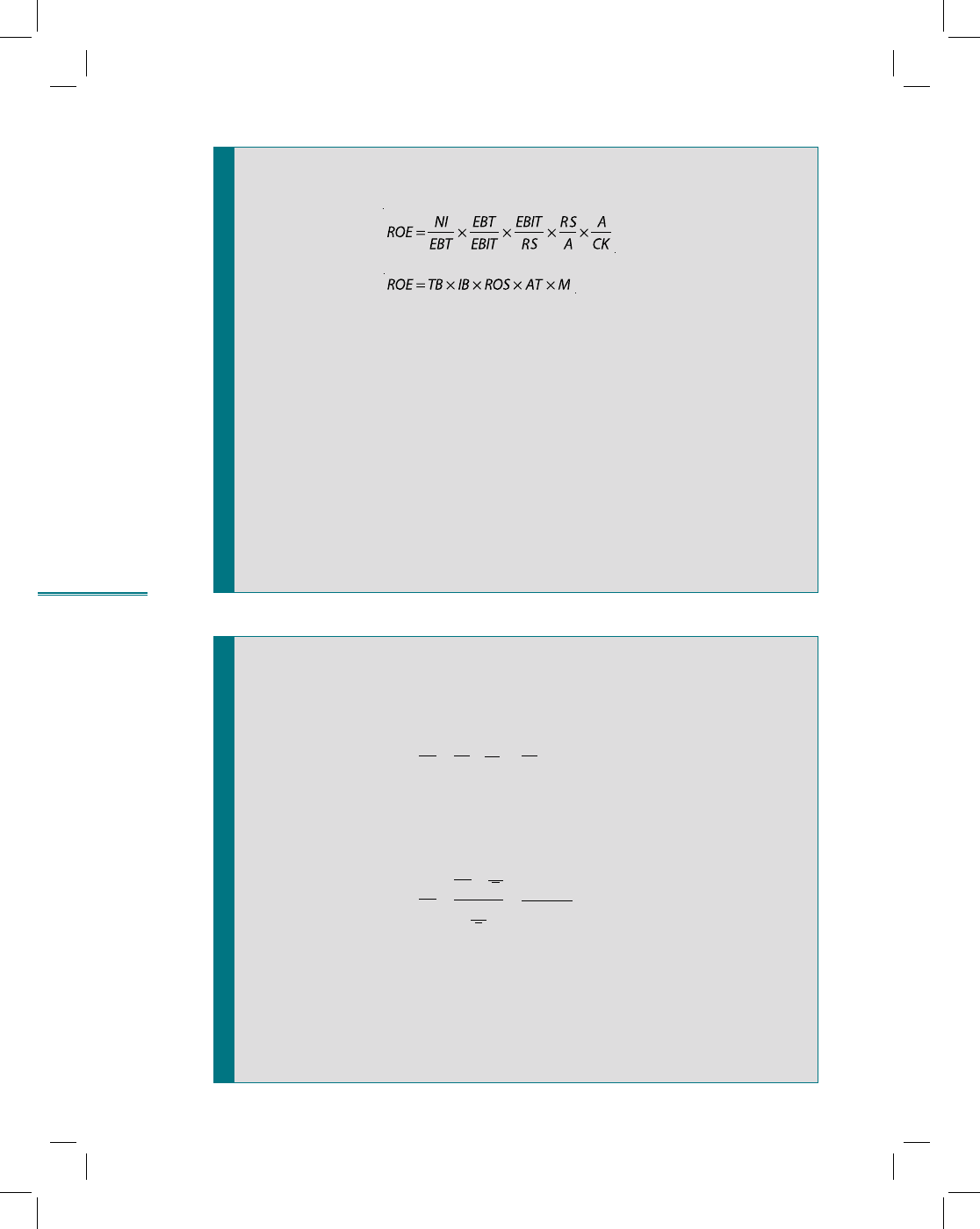

рис. 8.25

Пирамида ключевых показателей

8.7. Факторный анализ рентабельности

Выручка от

реализации

Прибыль

Активы

Сам факт получения компанией прибыли не обязательно свидетельствует о том,

что ее деятельность должна быть признана эффективной. Важно, чтобы бизнес

приносил доход, покрывающий затраты на инвестированный капитал. Не менее

значима процедура выявления тех факторов, которые оказывают влияние на пока-

затели эффективности.

Все показатели деловой активности могут быть превращены в динамический ряд

с целью выявления наиболее существенных факторов, влияющих на результаты

финансово-хозяйственной деятельности компании, а также определения качества

оперативного руководства.

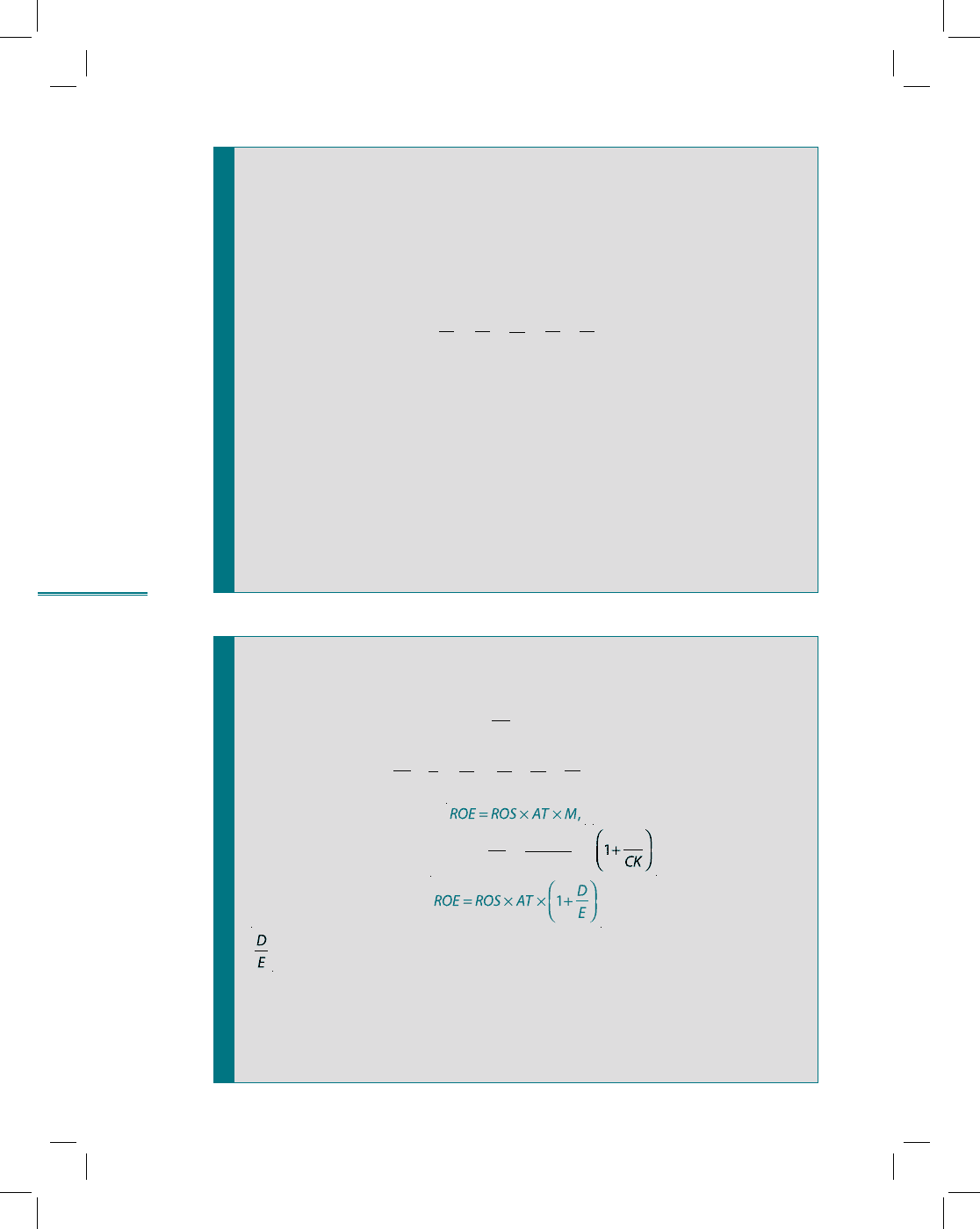

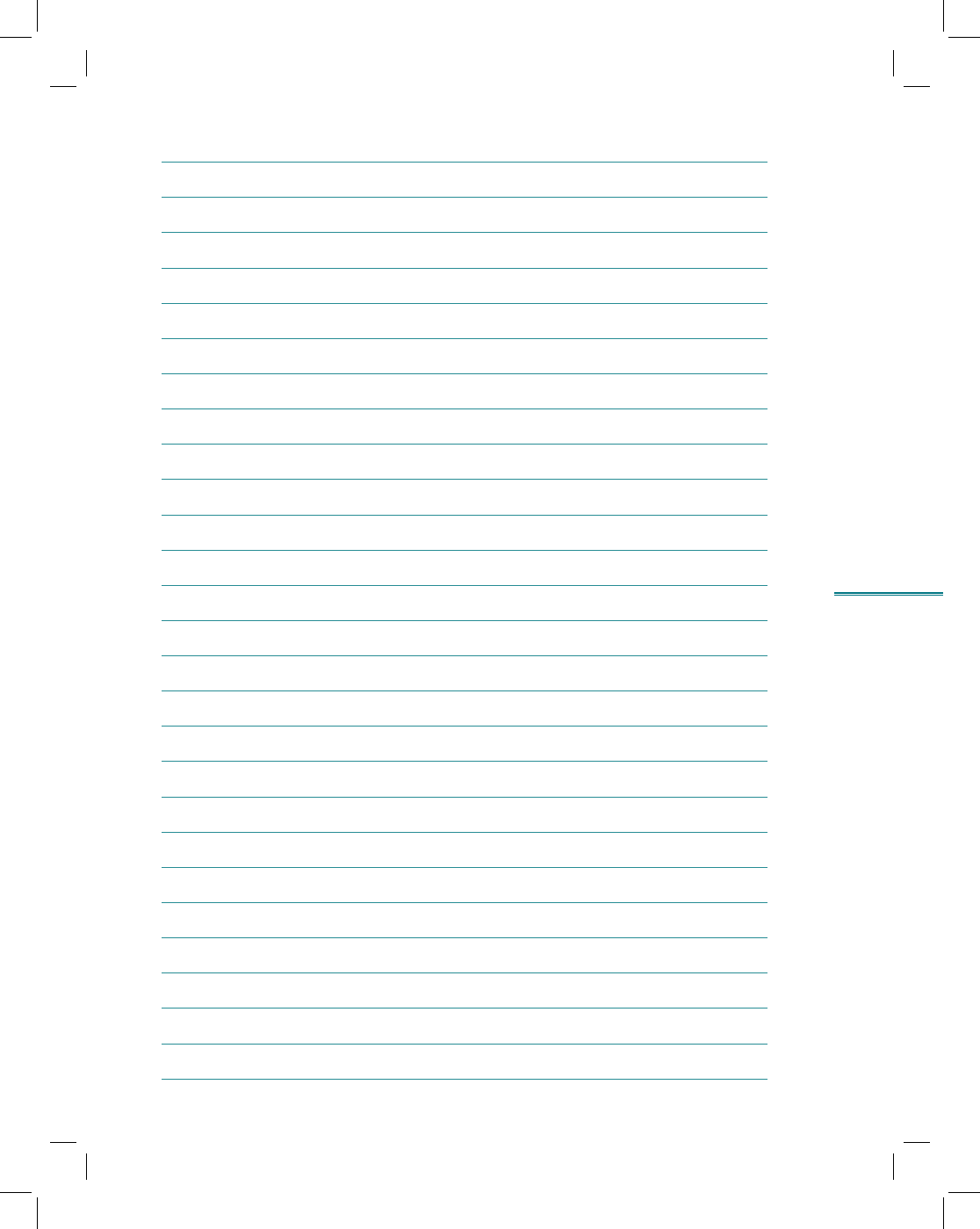

рис. 8.26

Модель компании «Дюпон»

(The Du Pont system of analysis)

Выражение, иллюстрирующее взаимосвязь показателей рента-

бельности и оборачиваемости, называют «формула Дюпона»

По сути, это подход, позволяющий провести декомпозицию рен-

табельности до ключевых показателей с целью проведения фак-

торного анализа

По степени детализации различаются:

двухфакторные модели

расширенные модели

•

•

Р

пр

= ЧП / ВР

К

о

= ВР / А

А

Р

А

= ЧП / А

243

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

244

Раздел II. Основные направления детализированного

анализа финансовой отчетности

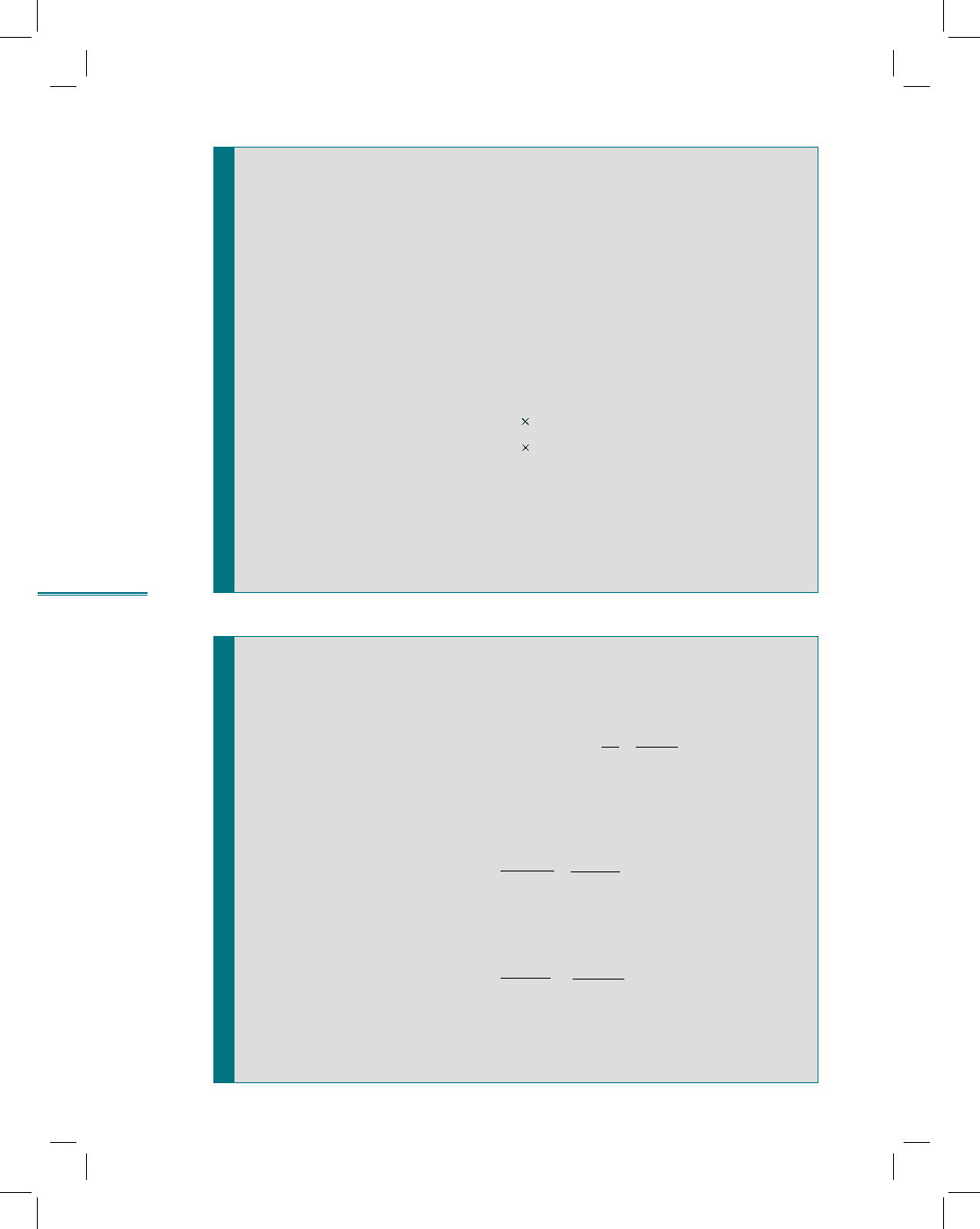

рис. 8.27

Расчет рентабельности активов по чистой прибыли

Формула компании «Дюпон» в общем виде

Преобразуем представленную формулу, умножив ее правую часть на

дробь, равную 1.

ROA

= ROS

x

AT

ROS — рентабельность продаж

АТ — коэффициент оборачиваемости активов

Формула отражает зависимость рентабельности активов от рентабельности продаж

и оборачиваемости (эффективности использования) активов. Отсюда следует, что

значительная доля прибыли в объеме продаж не всегда обеспечивает высокую

рентабельность активов. Это становится возможным лишь при росте оборачивае-

мости активов, т.е. при более качественном управлении ими.

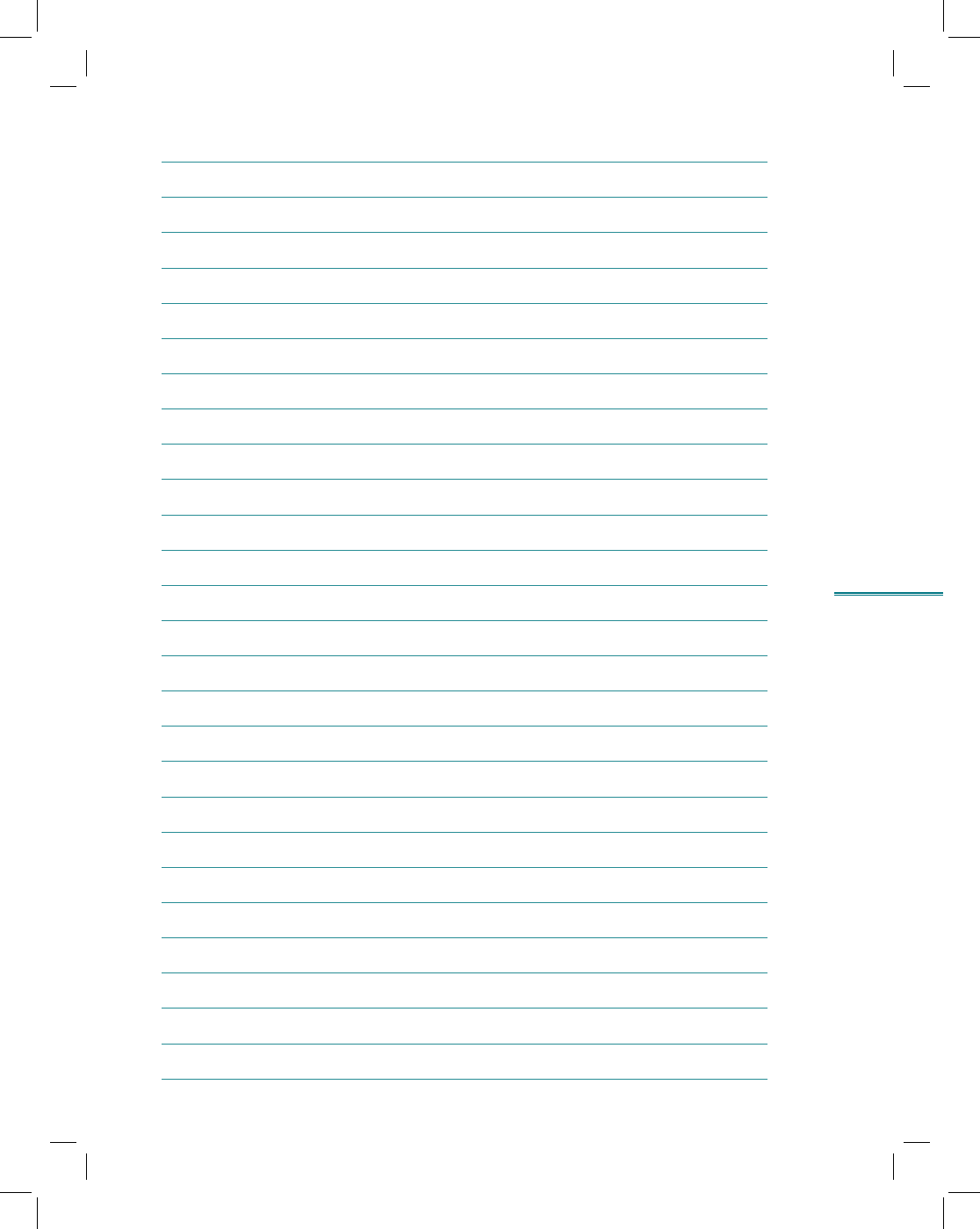

рис. 8.28

Расширенная формула компании «Дюпон»

Уровень рентабельности капитала (активов) должен быть достаточным, чтобы

обеспечить ожидаемую рентабельность собственного капитала, выплату процентов

за кредит и уплату налогов.

Р

А

=

ЧП

А

ЧП

А

=

х

ВР

ВР

=

ЧП

ВР

х

ВР

А

=

Р

П

х

К

о

А

Р

А

= ЧП / А

Р

СК

=

ЧП

СК

Р

СК

=

ЧП

СК

А

А

х

х

ВР

ВР

=

ЧП

ВР

х

ВР

А

=

Р

П

х

К

о

х

М

А

(в общем виде)

х

А

СК

где

М

=

А

СК

СК + ЗК

СК

=

=

ЗК

(leverage ratio) — коэффициент финансового левереджа

245

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

246

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.29

Многофакторная модель компании «Дюпон»

TB (tax burden) — налоговое бремя

IB (interest burden) — бремя процентов

ROS (return on sales) — рентабельность продаж по EBIT

AT (assets turnover) — коэффициент оборачиваемости активов

M (equity multyplier) — мультипликатор собственного капитала

рис. 8.30

Примеры факторных моделей рентабельности

Рентабельность собственного капитала

Рентабельность заемного капитала

Р

СК

=

ЧП

СК

ЧП

ВР

х

ВР

ЗК

=

ЗК

СК

х

Р

пр

х

К

о

х

К

фл

ЗК

=

Р

ЗК

=

ЧП

ЗК

ЧП

ВР

х

ВР

А

=

Р

пр

х

К

о

А

=

ЗК

А

К

ФЗ

(ROD)

247

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

248

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.31

Метод цепных подстановок в общем виде

Оценка влияния факторов может проводиться с использованием

метода цепных подстановок. С этой целью формируется детер-

минированная модель зависимости рентабельности от факторов,

воздействующих на ее изменение

Например, зависимость ROA от ROS и AT (x и y соответственно) вы-

ражается мультипликативной моделью. Используя метод цепных

подстановок с применением абсолютных разниц, влияние факто-

ров на ROA можно рассчитать следующим образом:

Δf(x) = Δ

x y

0

Δf(y) = Δy x

1

Δf

общ

= Δf(x) + Δf(y)

1 — отчетный период

0 — базисный период

рис. 8.32

Факторный анализ рентабельности продаж

методом цепных подстановок

Р

пр

(по валовой прибыли ВП) =

ВП

ВР

ВР – С

ВР

=

,

С — себестоимость реализованной продукции.

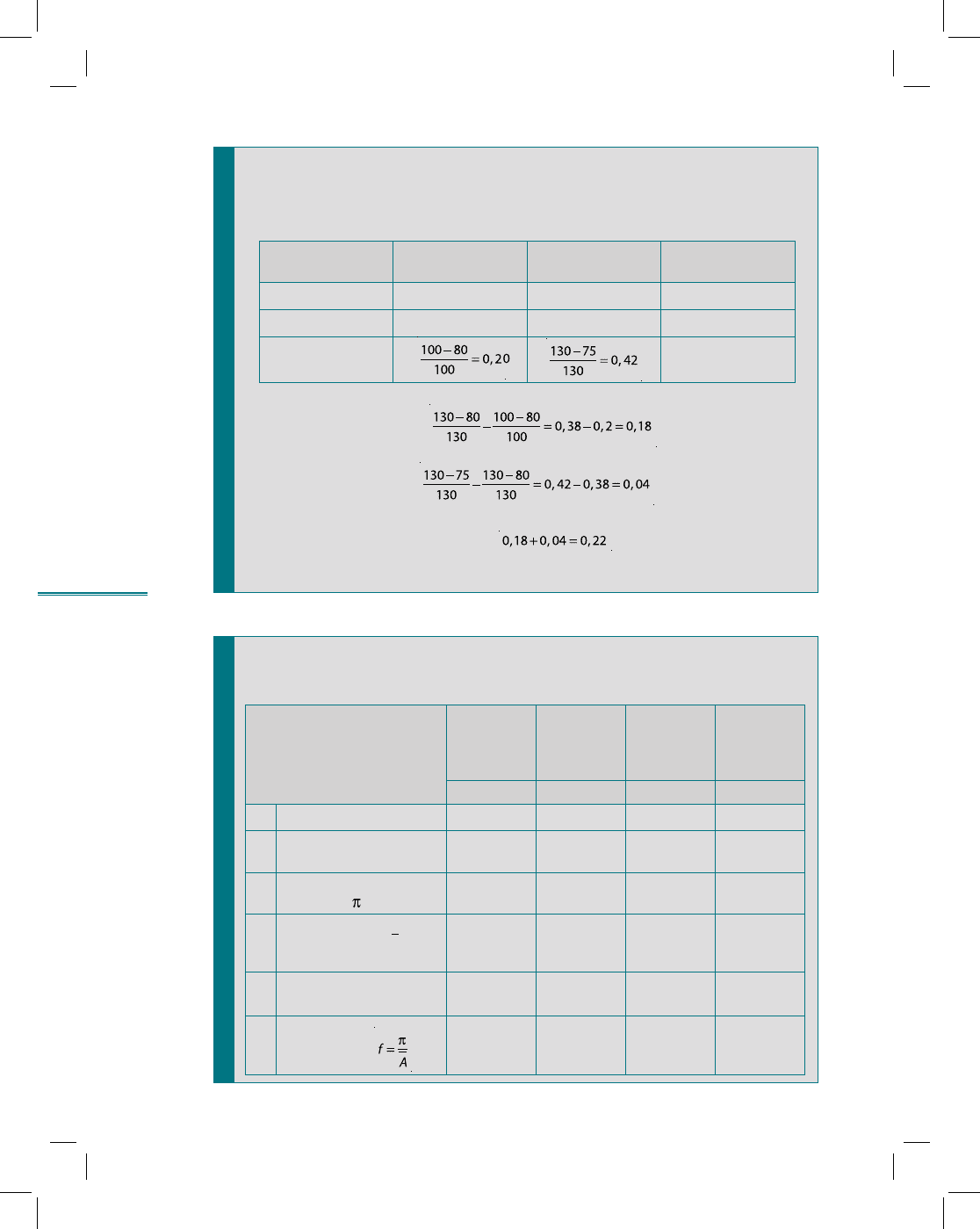

1. Изменение Р

пр

за счет цены

Р

пр(ц)

=

ВР

1

– C

0

ВР

1

ВР

0

– С

0

ВР

0

–

2. Изменение Р

пр

за счет себестоимости

Р

пр(с)

=

ВР

1

– C

1

ВР

1

ВР

1

– С

0

ВР

1

–

249

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

250

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.33

Факторный анализ рентабельности продаж

(условный пример)

Показатели

Базисный период

(0)

Отчетный период

(1)

Отклонение

(+, –)

Выручка, ВР

100 130 + 30

Себестоимость, С

80 75 – 5

Рентабельность

продаж, Р

пр

+ 0,22

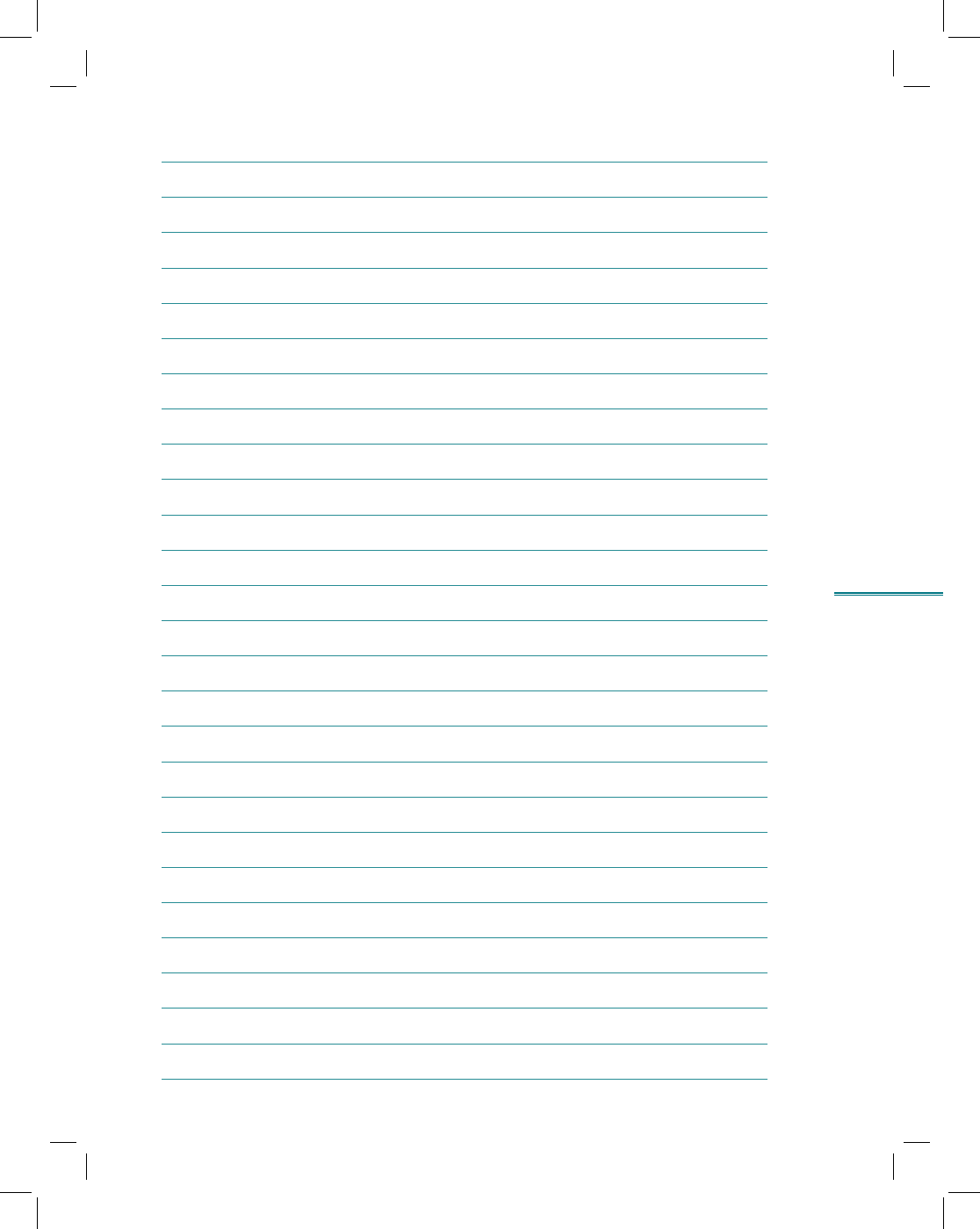

рис. 8.34

Расчет динамики показателей доходности компании

(условный пример)

Показатель

Отчетный

период

Базовый

период

Изменение

(+, –)

[гр. 1] –

– [гр. 2]

Темп

роста, %

[гр. 1] /

/ [гр. 2]

1234

1

Доходы (

TR), тыс. руб.

36 301 27 899 + 8402 130,12

2

Расходы (

Exp), тыс.

руб.

31 389 24 410 + 6979 128,59

3 Прибыль (убыток)

([1] – [2]), ( ) тыс. руб.

4912 3489 + 1423 140,78

4 Среднегодовая стои-

мость активов ( ), тыс.

руб.

21 103 17 918 + 3185 117,77

5 Выручка от продаж

(RS), тыс. руб.

36 099 27 756 + 8343 130,06

6 Рентабельность акти-

вов ([3] / [4]), ( ), %

23,27 19,47 + 3,80 119,52

Р

пр(ц)

=

Р

пр(с)

=

ΔР

пр(общ)

=

А

251

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)