Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

232

Раздел II. Основные направления детализированного

анализа финансовой отчетности

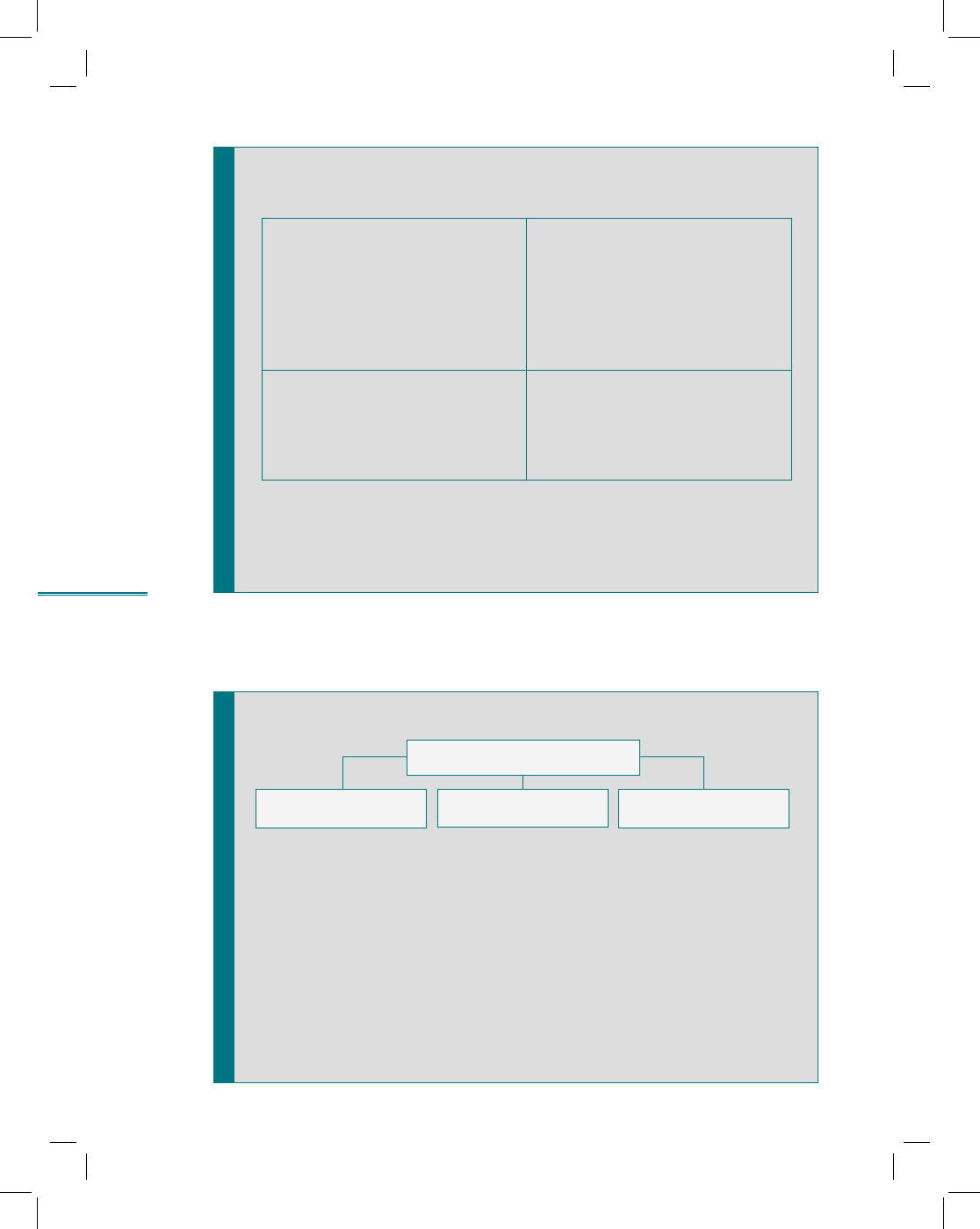

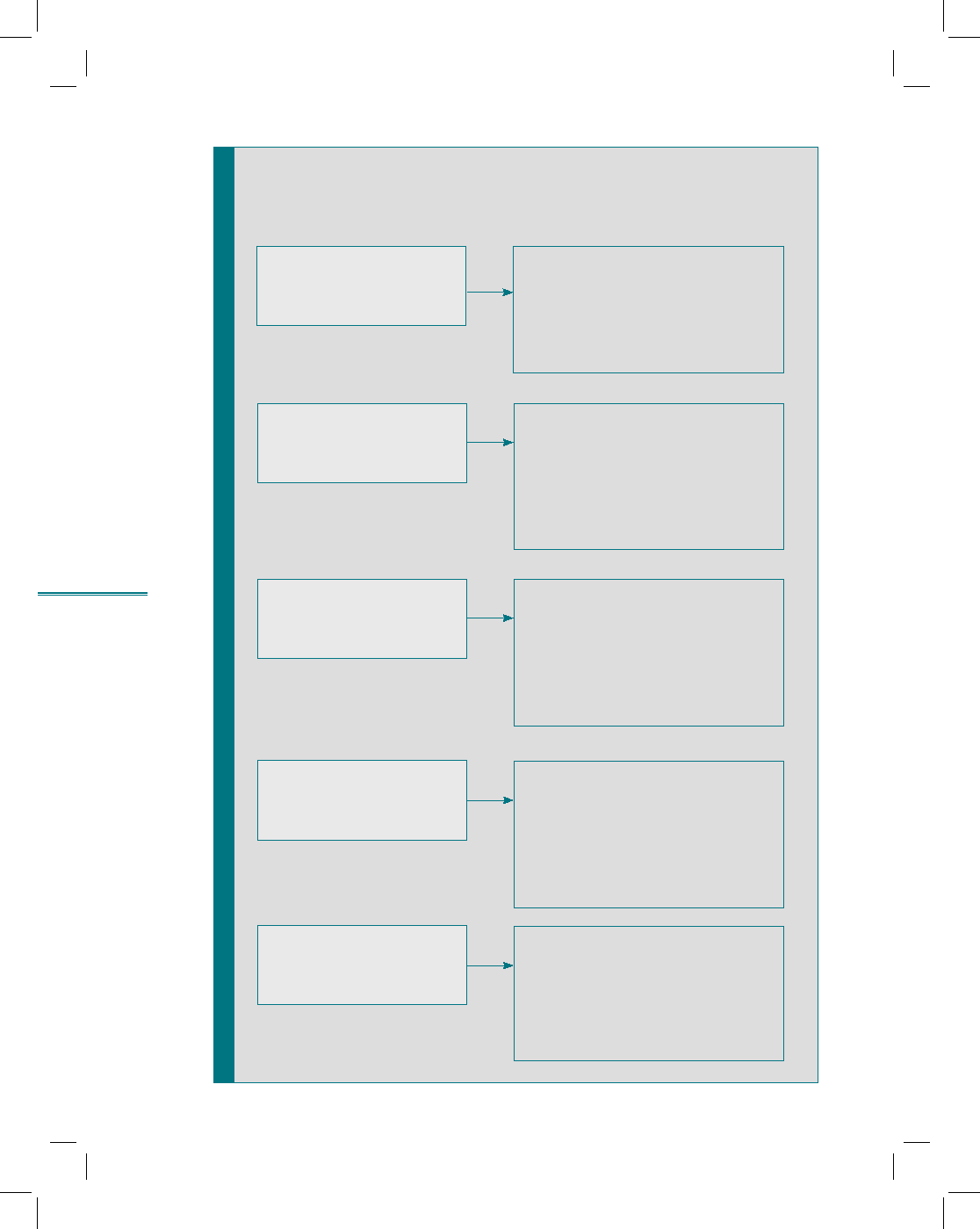

рис. 8.18

Оценка рентабельности капитала компании

по рентабельности вложенного капитала

ROCE

1

= NI / (E + LTL)

Характеризует операционную и ин-

вестиционную деятельность компа-

нии в целом

Показывает, насколько эффективно

используется как заемный капитал,

так и собственный капитал

Не зависит от структуры финансиро-

вания и ставки налога

ROCE

2

= EBIT / E + FD

Характеризует деятельность по

основным направлениям

Используется при анализе сегментов

бизнеса, не выделенных в качестве

юридического лица

ROCE

2

= RONA (return on net assets)

ROCE = ROIC (return on invested capital) = ROI

рис. 8.19

Ресурсы предприятия и оценка их использования

8.6. Анализ эффективности управления ресурсами

Чтобы оценить эффективность использования ресурсов фирмы и отве-

тить на вопрос об оптимальности объема тех или иных активов с точки

зрения выполнения текущей производственной программы, используется

ряд показателей, таких, как:

фондоотдача (оборачиваемость основных средств) — показывает,

какую выручку мы получим с каждого рубля (доллара и т.д.), вло-

женного в основные средства

производительность труда — помогает оценить эффективность ис-

пользования трудовых ресурсов

коэффициенты оборачиваемости оборотных активов — показывают,

насколько эффективно используются финансовые ресурсы

•

•

•

Ресурсы предприятия

Трудовые

Материальные Финансовые

233

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

234

Раздел II. Основные направления детализированного

анализа финансовой отчетности

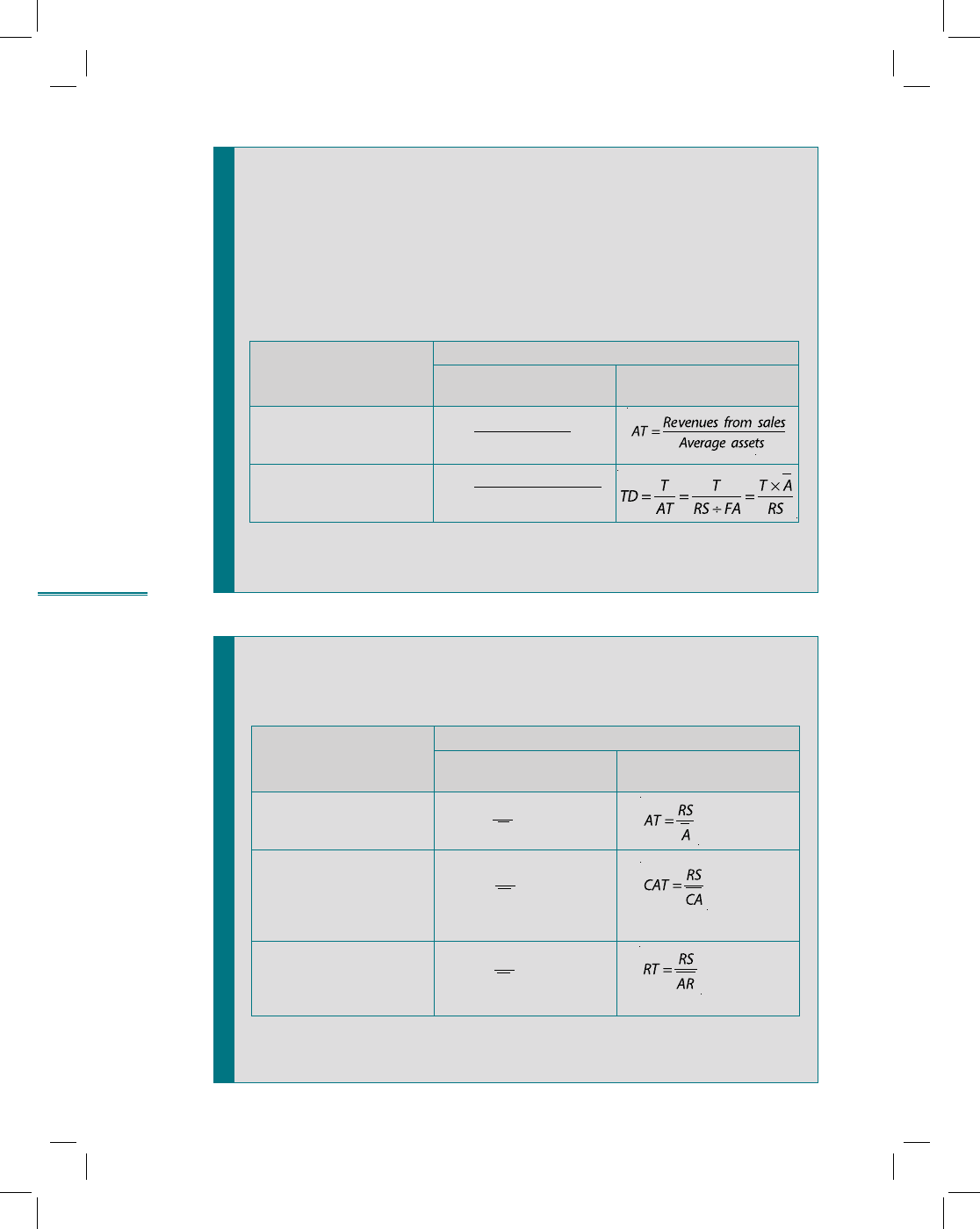

рис. 8.20

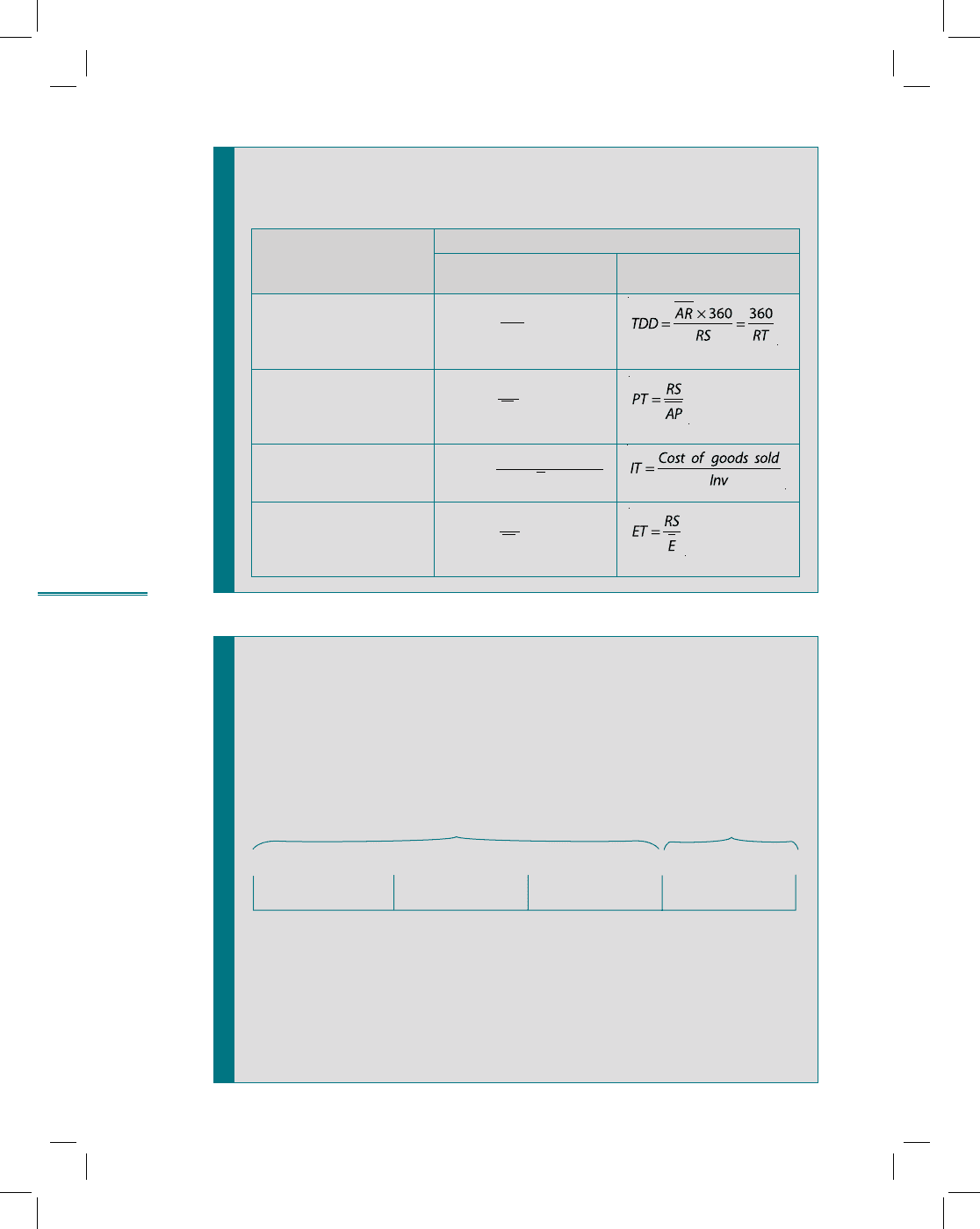

Обобщающие показатели оборачиваемости ресурсов

Коэффициент оборачиваемости активов (капитала) или их состав-

ляющих — показывает, каково число оборотов активов за анализи-

руемый период

Длительность одного оборота активов (капитала) или их составляю-

щих — показывает, за сколько дней совершается один оборот, т.е.

каков средний срок, за который в хозяйство возвращаются вложенные

денежные средства

Наименование

показателя

Обозначение и формула расчета

по российским

стандартам

по международным

стандартам

Коэффициент обора-

чиваемости

Тurnover ratio

Длительность одного

оборота

Turnover in days

Аналогично определяются показатели оборачиваемости отдельных эле-

ментов, входящих в состав активов и капитала предприятия

•

•

рис. 8.21

Система показателей

эффективности использования ресурсов

Наименование

показателя

Обозначение и формула расчета

по российским

стандартам

по международным

стандартам

Коэффициент обора-

чиваемости активов

Аssets turnover ratio

Коэффициент обора-

чиваемости оборотных

активов

Сarrent assets turnover

ratiо

Коэффициент обора-

чиваемости дебиторс-

кой задолженности

Receivable turnover

К

о

=

ВР

А

К

о

=

Выручка

Сумма активов

средняя

Д

о

=

Число дней в периоде

Коэффициент

оборачиваемости

А

К

о

=

ВР

ТА

ТА

К

о

=

ВР

ДЗ

ДЗ

235

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

236

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.21 (окончание)

Наименование

показателя

Обозначение и формула расчета

по российским

стандартам

по международным

стандартам

Длительность оборота

дебиторской задол-

женности

Turnover debtors in day

Коэффициент обора-

чиваемости кредитор-

ской задолженности

Payable turnover

Коэффициент обора-

чиваемости запасов

Inventories turnover

Коэффициент обора-

чиваемости собствен-

ного капитала

Equity turnover

Система показателей

эффективности использования ресурсов

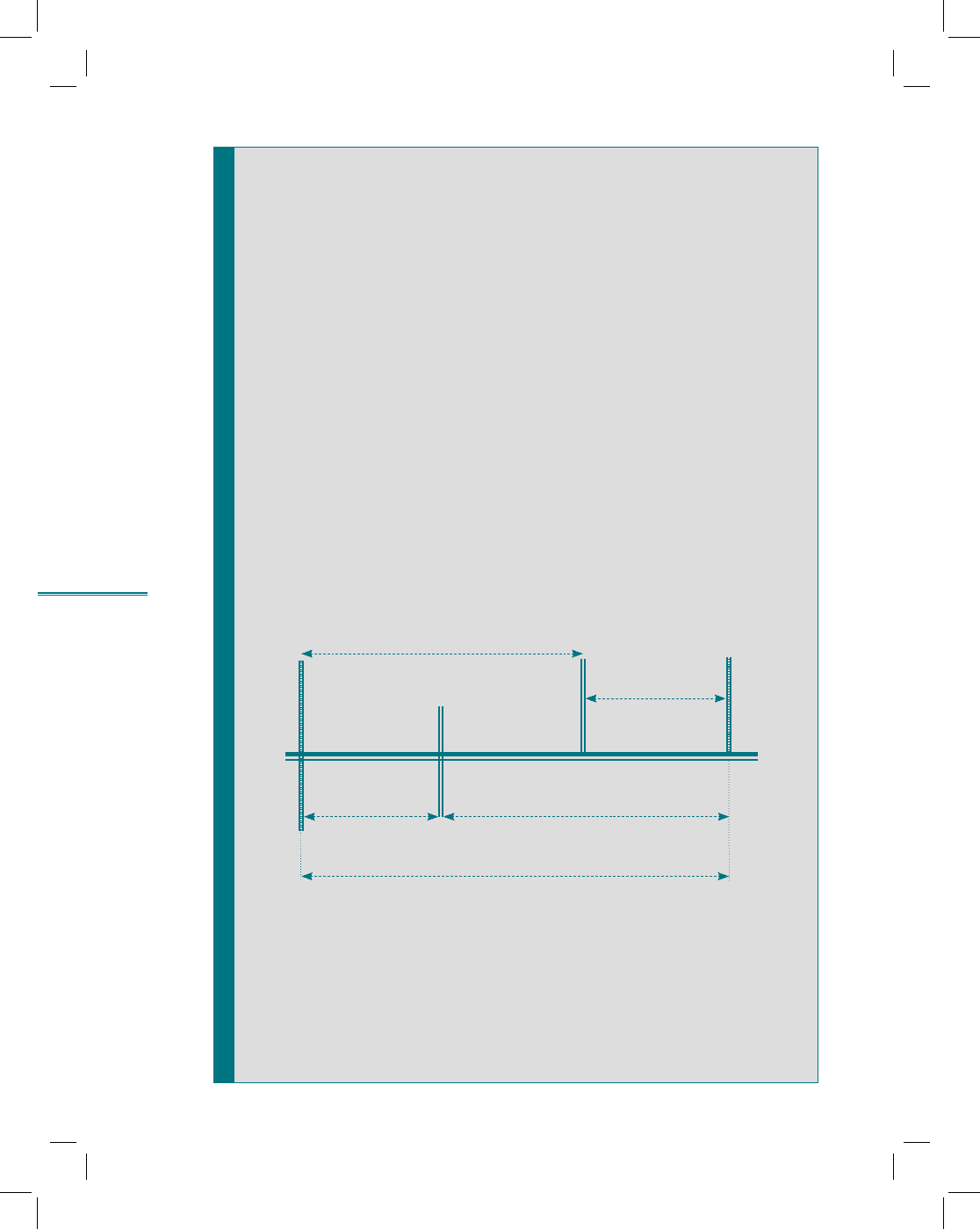

рис. 8.22

Операционный цикл компании

Операционный цикл характеризует период оборота общей суммы

оборотных средств предприятия. Он показывает, насколько быстро

средства, вложенные в закупку сырья и материалов, вернутся на

предприятие в виде оплаты за реализованную продукцию

Схема операционного цикла предприятия

В момент получения сырья и материалов от поставщика у предприятия возникает

обязательство оплатить эти активы по окончании предоставляемого ему кредит-

ного периода. От того, каким образом предприятие будет финансировать свой

операционный цикл, непосредственно зависят его ликвидность и эффективность

деятельности. Таким образом, возникает еще одно ключевое понятие — финан-

совый цикл.

Модель операционного цикла отражает динамический аспект управления опера-

ционным рабочим капиталом и служит основой для построения методики анализа

отчетности компании для целей принятия финансовых решений краткосрочного

характера.

Хранение

запасов

Производство Хранение

готовой

продукции

Погашение

дебиторской

задолжности

Д

о

=

360

ДЗ

К

о

=

ВР

КЗ

КЗ

К

о

=

Себестоимость

З

З

К

о

=

ВР

СК

СК

К

о

ДЗ

Д

о

З

Д

о

ДЗ

237

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

238

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.23

Финансовый цикл компании

Финансовый цикл — период времени, в течение которого собствен-

ные оборотные средства предприятия участвуют в операционном

цикле

Поскольку предприятие обычно оплачивает счета поставщиков

с задержкой во времени, финансовый цикл оказывается короче

операционного на средний период оборота кредиторской задол-

женности

Графически это выглядит так, что финансовый цикл (ФЦ) начина-

ется по окончании периода оборота кредиторской задолженности,

но следует понимать, что в ряде случаев финансовый цикл начи-

нается позже производственного цикла

Схема финансового цикла компании

(частный случай: без учета авансов выданных и полученных)

Период оборота ТМЗ, незавершенно-

го производства и готовой продукции

Период оборота

дебиторской

задолженности

Период оборота

кредиторской

задолженности

Оплата сырья

Операционный цикл

Финансовый цикл

Производственный цикл

Поступление

сырья

Отгрузка

готовой

продукции

Получение

средств от

покупателя

ФЦ =

Д

о

+

З

Д

о

–

ДЗ

Д

о

КЗ

239

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

240

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.24

Характеристика этапов финансового цикла

Длительность оборота

дебиторской задолжен-

ности

Длительность оборота

запасов

Операционный цикл

Длительность оборота

кредиторской

задолженности

Финансовый цикл

Показатель работы с дебиторами

падение — повышение эффектив-

ности работы с дебиторами

рост — проблемы в работе с де-

биторами, плохое финансовое со-

стояние дебиторов

•

•

Характеристика

внутреннего управления

падение — повышение эффектив-

ности использования, оптимиза-

ция партий запасов

рост — проблемы с нормирова-

нием запасов, неэффективное

управление

•

•

Период замораживания

средств в текущих активах

падение — возможность снизить

размер текущих активов

рост — снижение эффективнос-

ти использования активов, необ-

ходимость оценки динамики сла-

гаемых

•

•

Показатель работы с кредиторами

(определяется во многом договорны-

ми условиями)

рост выгоден для предприятия;

плохо, если он вызван недостат-

ком денежных средств или ведет

к ухудшению кредитной истории

компании

•

Период замораживания средств

в оборотных активах и расчетах

(определяет потребность в собствен-

ных оборотных средствах)

падение — снижение потребности

в рабочем капитале

рост — неблагоприятная ситуация

•

•

+

=

–

=

241

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)