Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

222

Раздел II. Основные направления детализированного

анализа финансовой отчетности

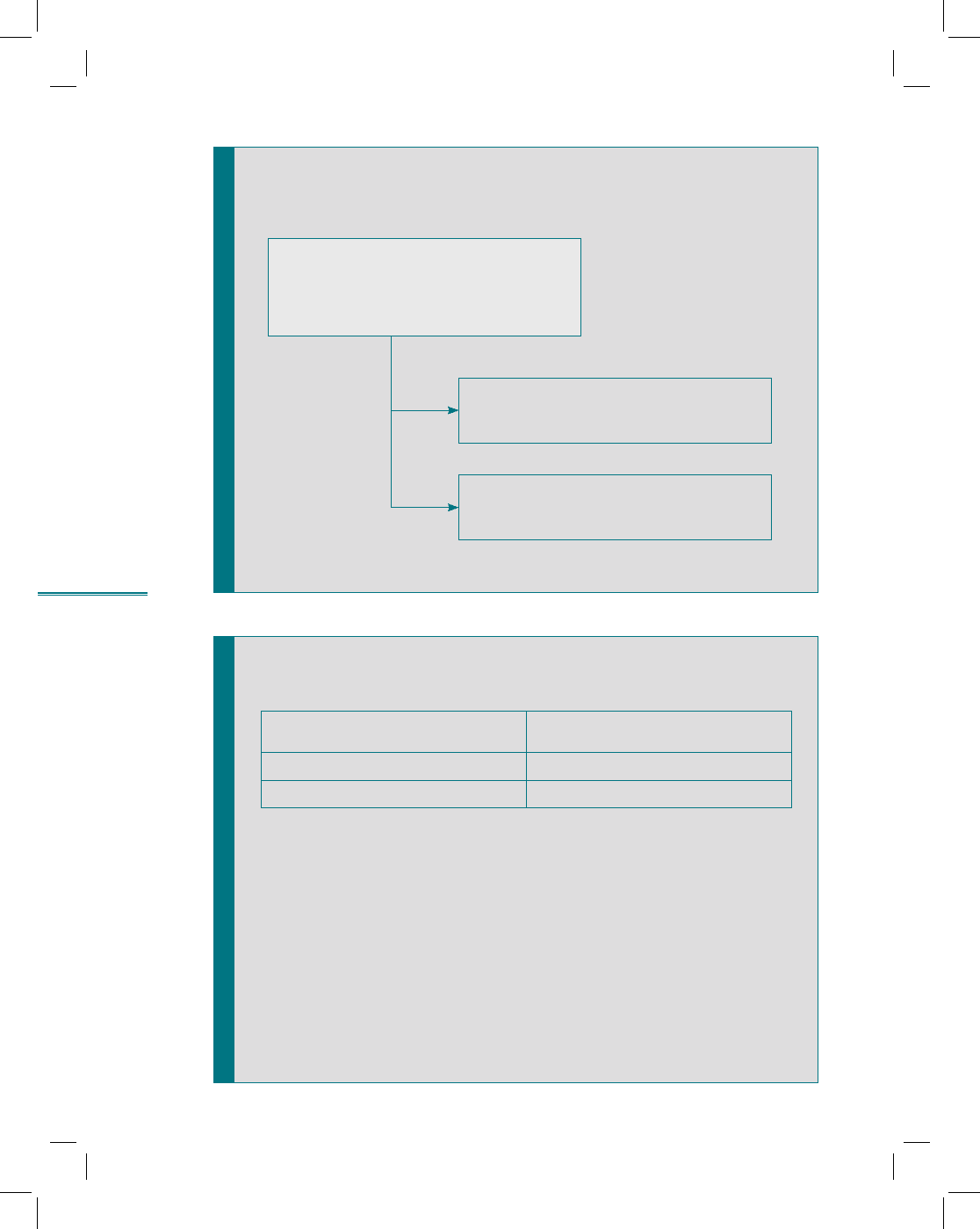

рис. 8.10 (окончание)

Opportunities Threats

Профилирую-

щие виды

деятельности

дают неболь-

шой процент

дохода

Осуществление

инвестиций в

развитие перс-

пективных ви-

дов деятельнос-

ти. Раз прежде

основные виды

деятельности

уже не прино-

сят прежних

доходов, то

следует ориен-

тироваться на

выпуск новых

видов продук-

ции и относить

их к основным

видам деятель-

ности

При снижении

себестоимости

можно будет

снизить и цены,

а также уве-

личить объем

реализации по

наиболее рента-

бельным видам

деятельности

Перенести в

другие регионы

и производство

этих видов про-

дукции. Тогда

уменьшение

издержек даст

дополнительную

прибыль

Перепрофи-

лирование

компании на

перспективные

и рентабельные

виды деятель-

ности

Переориента-

ция на другие

группы потреби-

телей

и соответствен-

но увеличение

спроса

Возврат доли

рынка за счет

перехода

к другим видам

деятельности

или захват доли

рынка в других

сферах деятель-

ности

Источник: Бурцев В., Гудкова Ю. Анализ финансово-хозяйственной деятельности // Приложение к журналу «Аудит и финансовый

анализ». Сб. науч. трудов. М., 2005.

Weaknesses

223

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

224

Раздел II. Основные направления детализированного

анализа финансовой отчетности

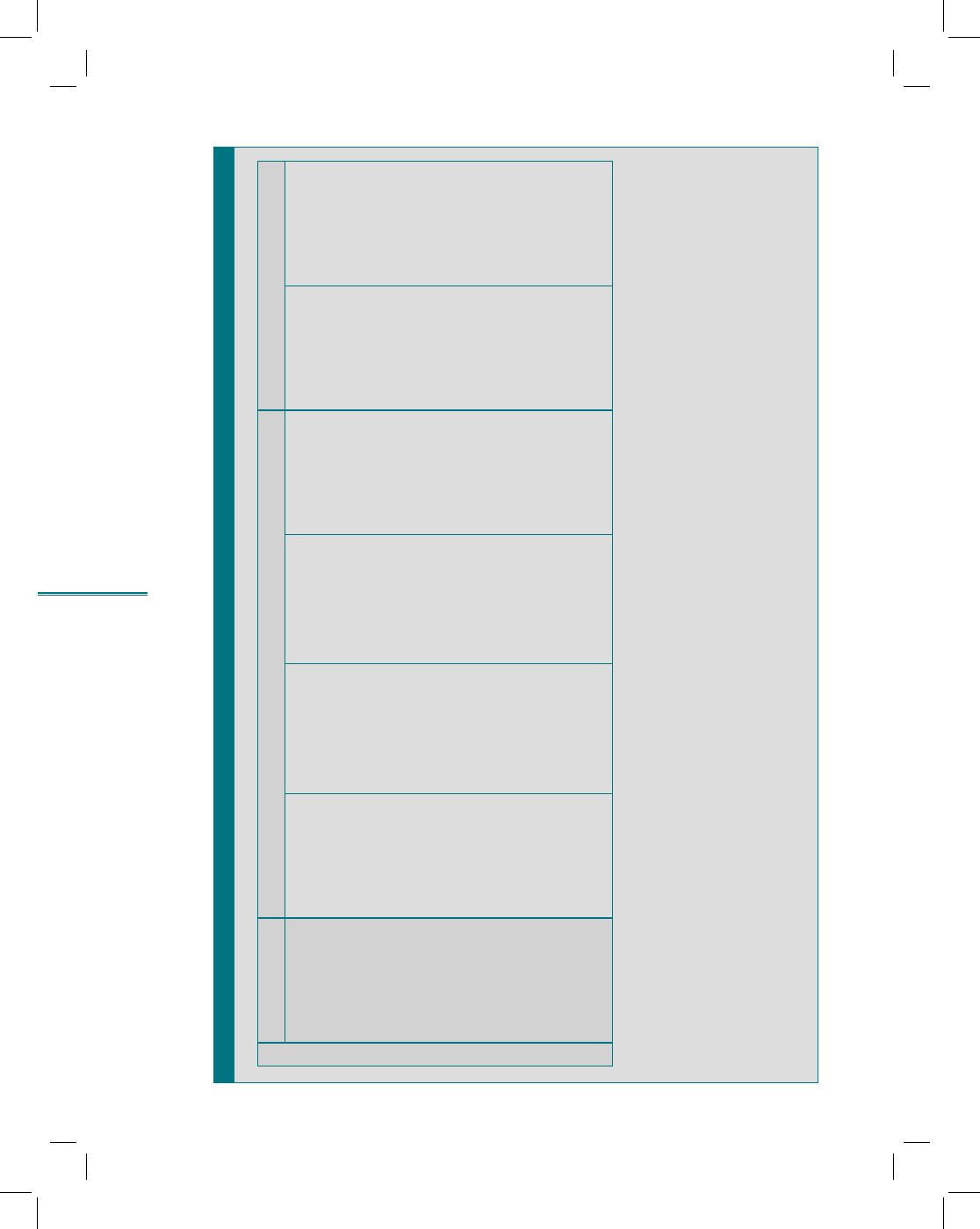

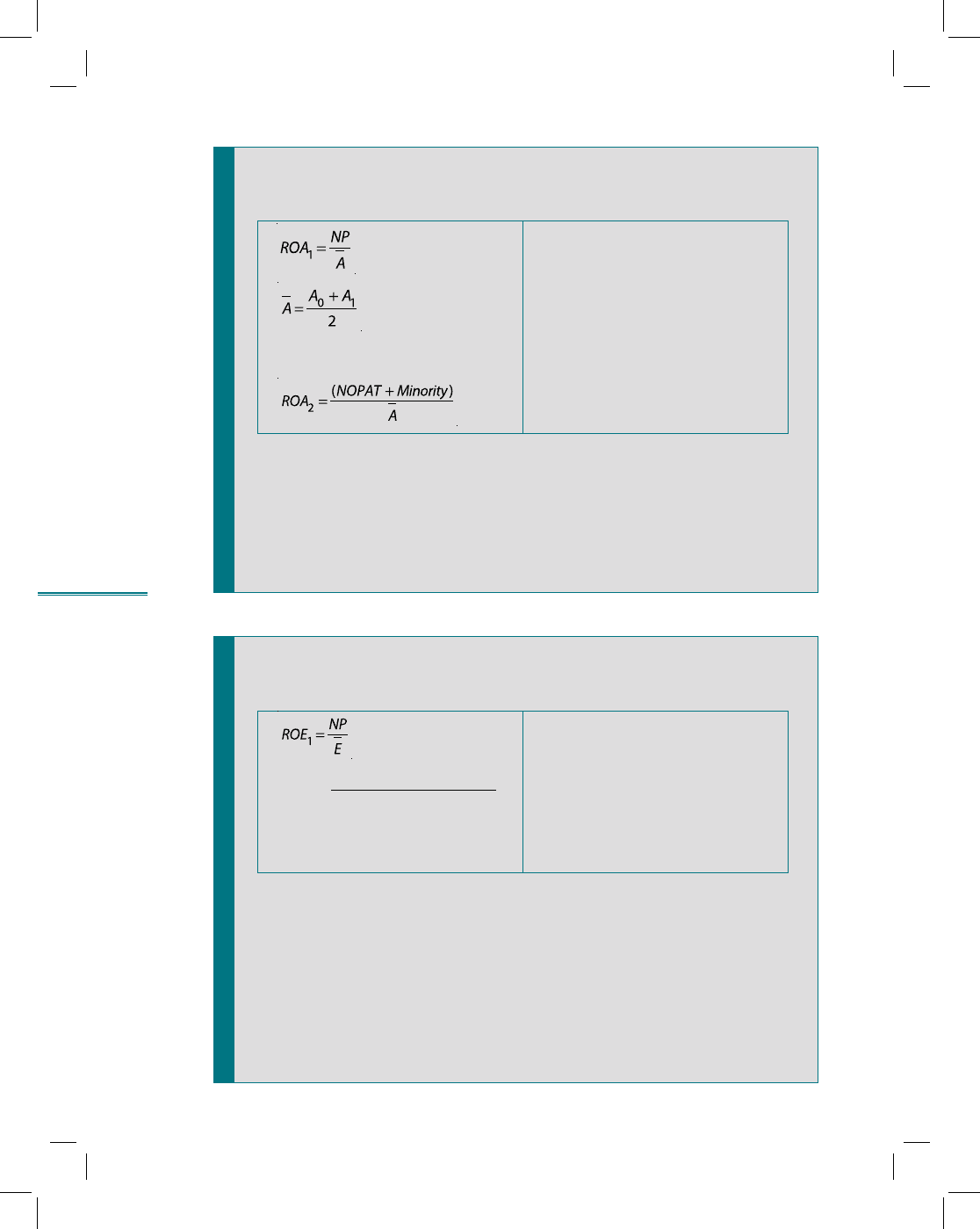

рис. 8.11

Система показателей эффективности капитала

и деятельности компании

8.5. Анализ эффективности (доходности)

деятельности компании

Наименование

показателя

Обозначение и формула расчета

по российским

стандартам

по международным стан-

дартам (варианты расчета

для консолидированной

отчетности)

Рентабельность акти-

вов

Return on (total) assets

Рентабельность соб-

ственного капитала

Return on equity

Рентабельность вло-

женного капитала

Return on capital

employed

Рентабельность инвес-

тиций

Return on investment

Рентабельность про-

даж

Return on sales или

Margin profit

Р

А

=

ЧП

А

Р

СК

=

ЧП

СК

Р

ВК

=

ЧП

СК + ДО

Р

И

=

ЧПП

А – КЗ

Р

пр

=

ПП

ВР

225

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

226

Раздел II. Основные направления детализированного

анализа финансовой отчетности

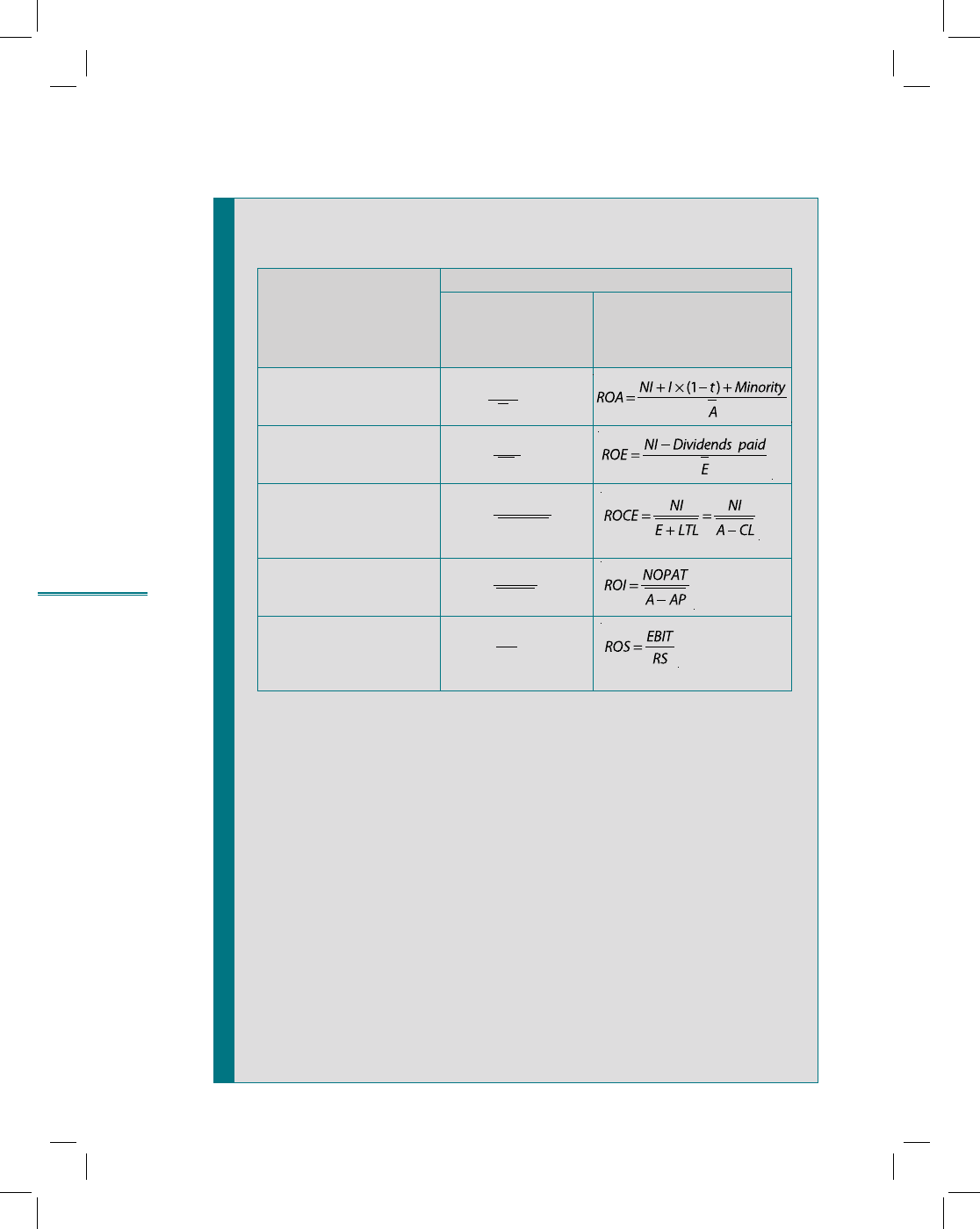

рис. 8.12

Оценка доходности

рис. 8.13

Оценка рентабельности деятельности компании

по рентабельности продаж

Две группы показателей

по объекту анализа

Рентабельность деятельности:

ROS

Рентабельность капитала:

ROA, ROE, ROCE, ROT

ROS

1

= GM / Income

Доля валовой прибыли в общей

сумме доходов

ROS

2

= GM / RS

Норма валовой прибыли

ROS

3

= EBIT / RS

Норма операционной прибыли

ROS характеризует эффективность деятельности компании в целом

или отдельно эффективность основной и прочих видов деятель-

ности

ROS показывает, сколько прибыли получено в результате продажи

в расчете на один рубль выручки

227

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

228

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.14

Оценка рентабельности капитала компании

по рентабельности активов

A

0

и A

1

активы на начало и конец

периода

Характеризует прибыль, получаемую

с каждого рубля, вложенного

в активы, т.е. эффективность

использования внеоборотных и обо-

ротных активов

Доходность с точки зрения вложений в активы

ROA показывает, сколько прибыли приносит каждый рубль иму-

щества

рис. 8.15

Оценка рентабельности капитала компании

по рентабельности собственного капитала

ROE

2

=

NP – Dividends paid

Характеризует прибыль, полученную

собственниками с каждого вложен-

ного ими рубля

Доходность с точки зрения собственников

ROE должна быть выше альтернативной доходности на финан-

совом рынке (по акциям других компаний, государственным

ценным бумагам, банковским депозитам и т.д.)

Высокие значения ROE ведут к росту рыночной стоимости

акций (как правило, при рисковом бизнесе или агрессивном

менеджменте)

•

•

Total shareholders equity

229

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

230

Раздел II. Основные направления детализированного

анализа финансовой отчетности

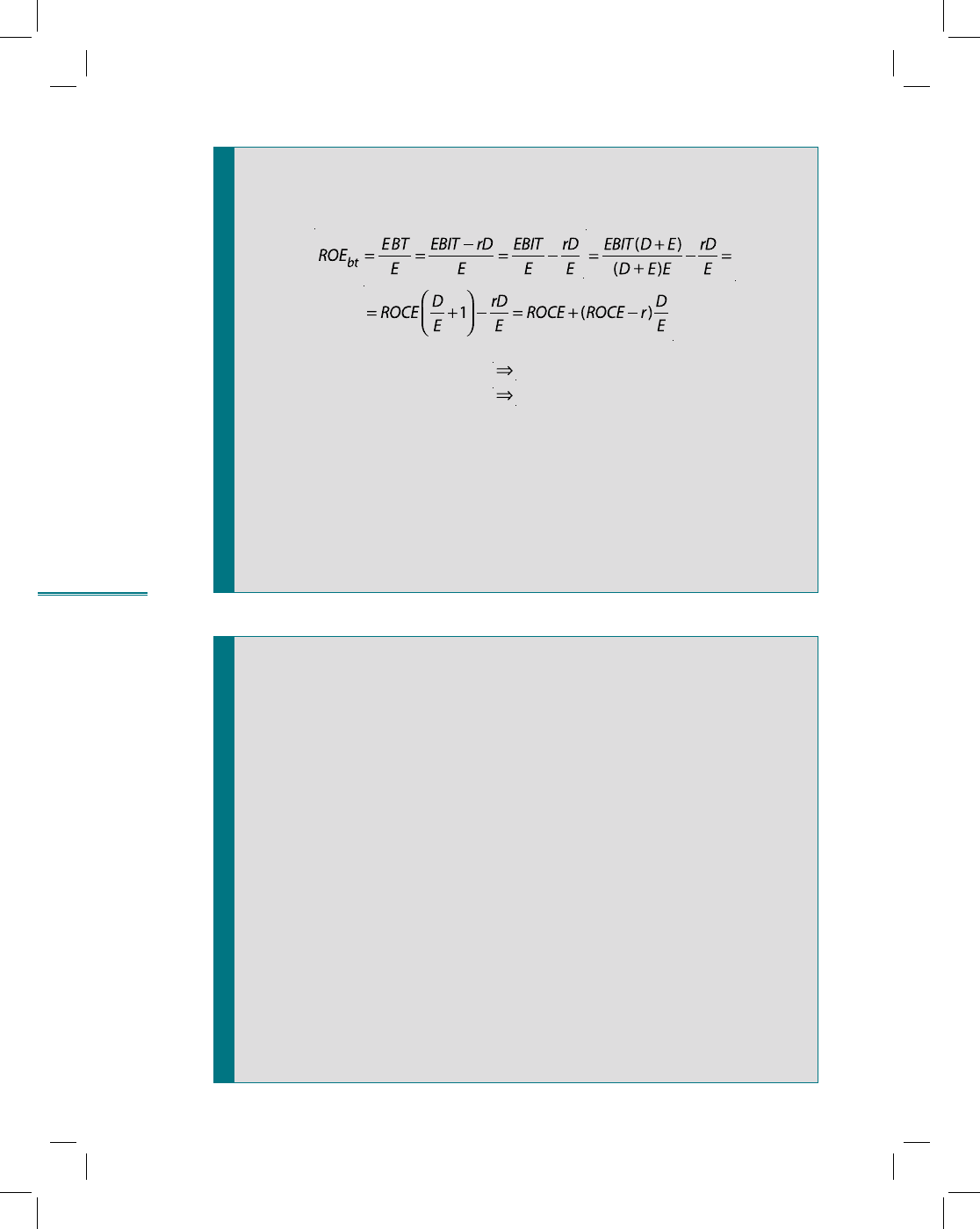

рис. 8.16

Рентабельность собственного капитала

и структура финансирования

рис. 8.17

Вложенный (используемый) капитал

СЕ

1

= Собственный капитал + Долгосрочные обязательства

СЕ

1

= Е + LTL

СЕ

1

— долгосрочный капитал, т.е. источники финансирования,

не подлежащие возврату в течение финансового года

СЕ

2

= Собственный капитал + Финансовая задолженность

СЕ

2

= E + FD

FD — задолженность, подразумевающая выплату процентов

ROCE > r

+ DFL

ROCE < r

– DFL

r — ставка по кредитам

D — долговые обязательства

ROE

bt

— рентабельность собственного капитала по прибыли

до налогообложения (ROE before tax)

231

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)