Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

192

Раздел II. Основные направления детализированного

анализа финансовой отчетности

Разбор типового задания

На основании приведенных данных из финансовых отчетов предприятия тре-

буется сформировать отчет о движении денежных средств, используя прямой

метод расчета денежного потока.

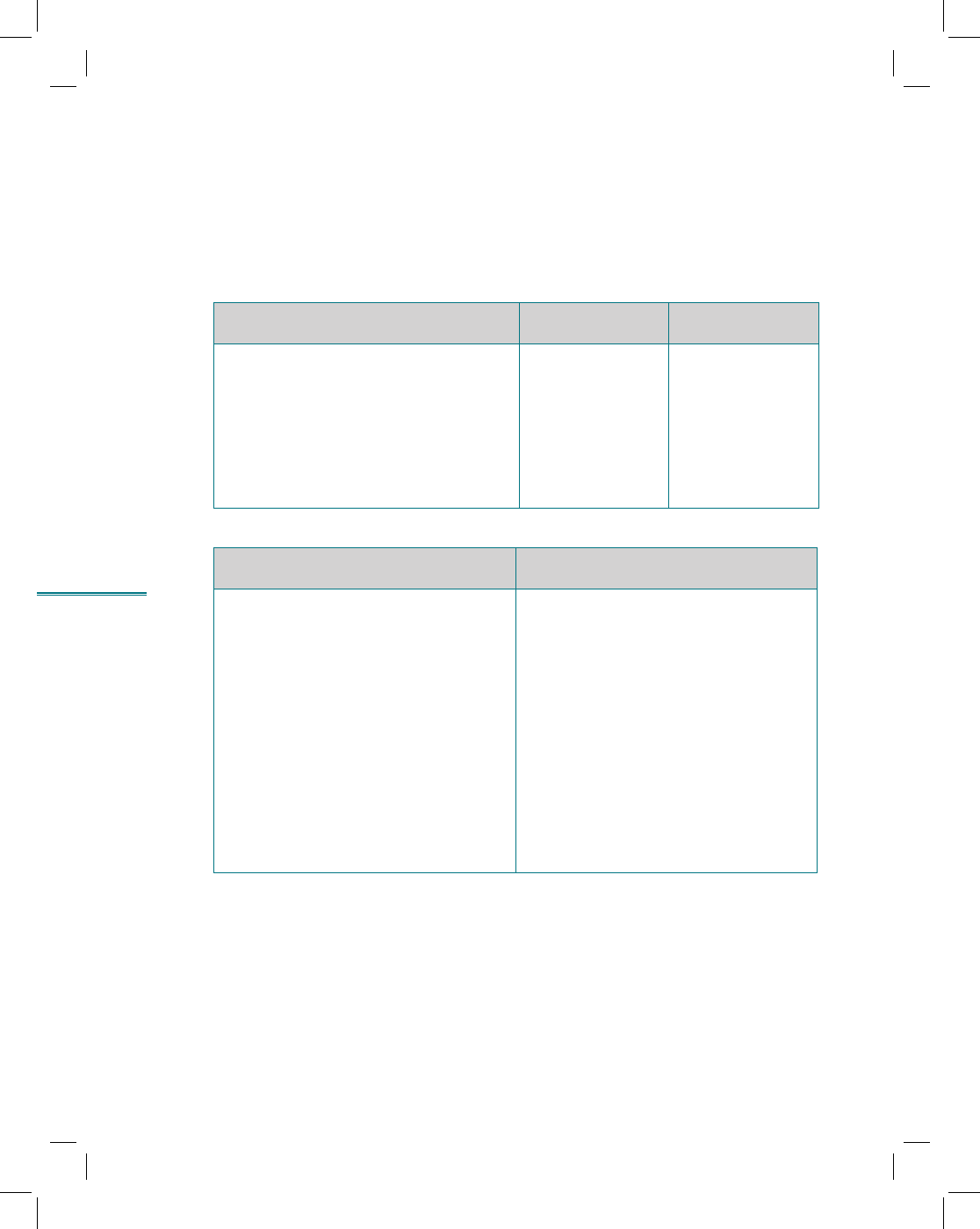

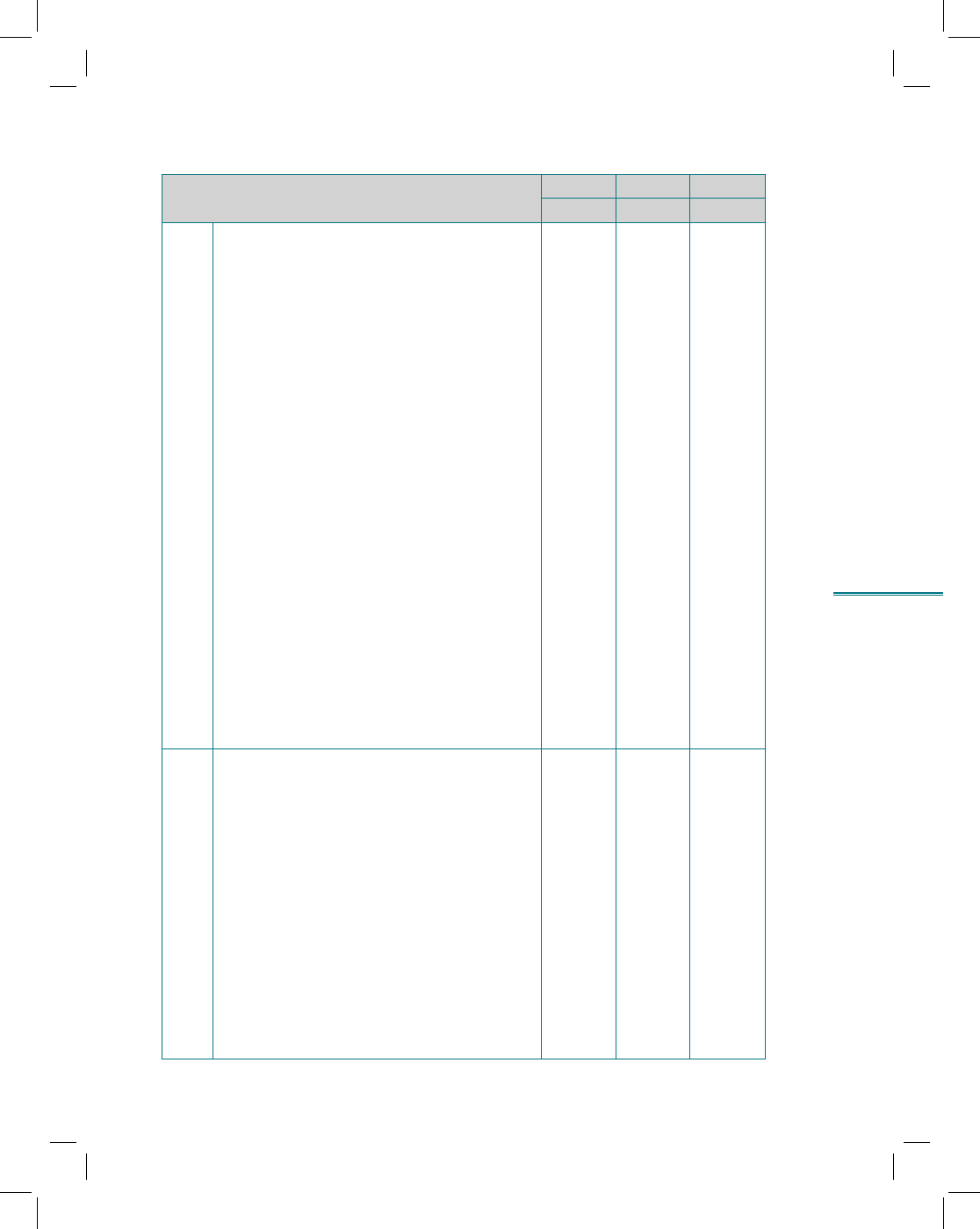

Выписка из балансового отчета

Наименование счета

Сальдо на начало

года, тыс. руб.

Сальдо на конец

года, тыс. руб.

Расчеты с покупателями (дебиторская

задолженность)

2000 1000

Запасы (сырье и материалы, используе-

мые для производства)

1500 1700

Расчеты с поставщиками (сырье и материа-

лы) (кредиторская задолженность)

250 1500

Проценты к уплате по полученным креди-

там

200 100

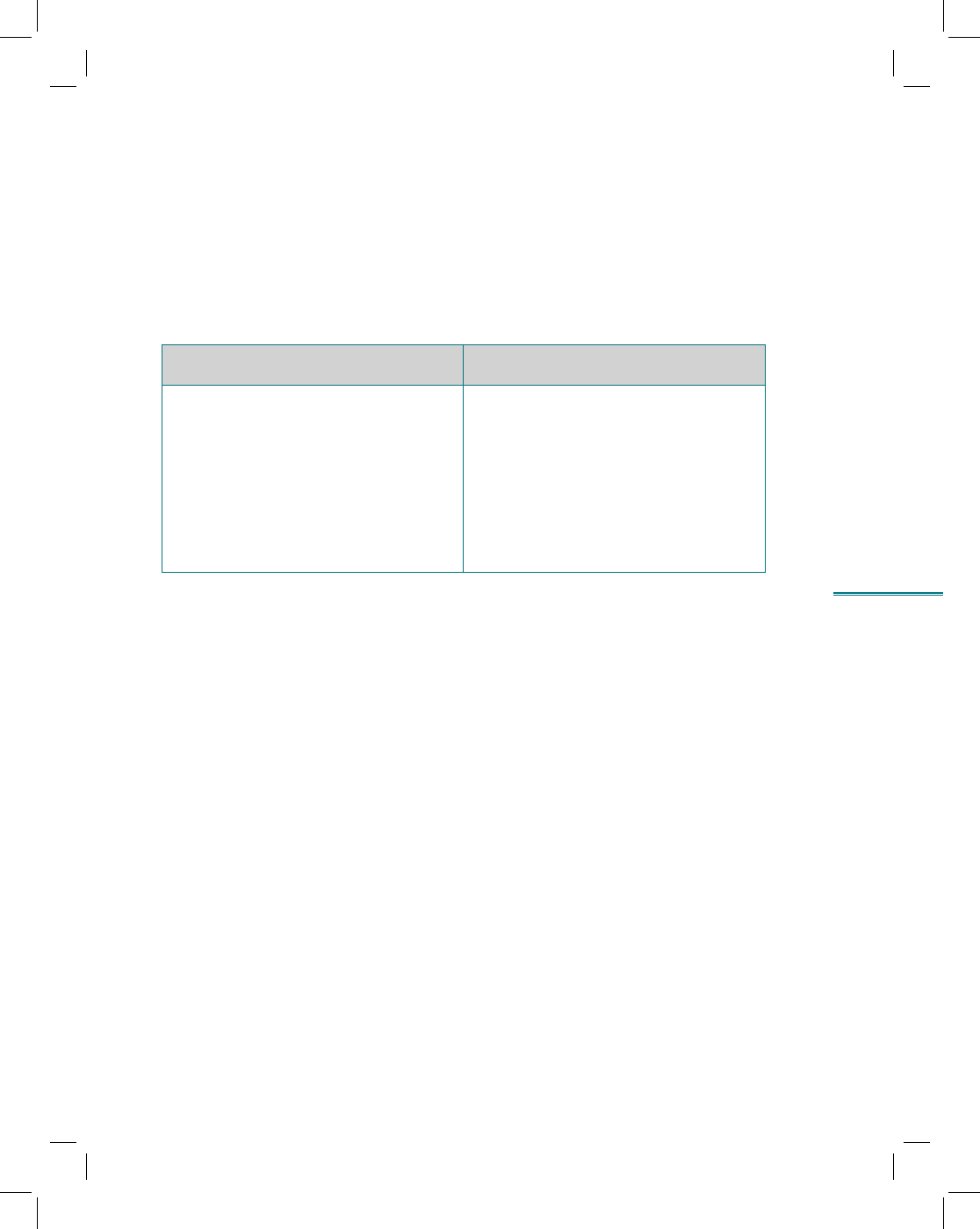

Выписка из отчета о прибылях и убытках

Наименование статей движения денежных

средств

Сумма, тыс. руб.

Выручка от реализации товаров 50 000

Себестоимость продаж (46 000)

Валовая прибыль 4000

Амортизация (390)

Операционные расходы (1200)

В том числе налоги, уменьшающие нало-

гооблагаемую прибыль

(200)

Расходы на выплату процентов (400)

Инвестиционный доход 500

Чистая прибыль до налогообложения 2510

Налог на прибыль (602)

Чистая прибыль 1908

1. Корректировка продаж с учетом изменения дебиторской задолженности.

Поступление денежных средств от реализации товаров — 51 000 тыс. руб.

(50 000 – (1000 – 2000)).

2. Корректировка себестоимости продаж (реализованных товаров) с учетом

изменения кредиторской задолженности и запасов.

Платежи на закупку товаров — 44 950 тыс. руб. (46 000 + (1700 – 1500) – (1500 –

– 250)).

193

Тема 7. Финансовое состояние компании: анализ и оценка

платежеспособности (отчет о движении денежных средств)

3. Корректировка операционных расходов. В нашем случае эти расходы нужно

изменить только на величину налогов, уменьшающих налогооблагаемую при-

быль.

Платежи на операционные нужды — 1000 тыс. руб. (1200 – 200).

4. Корректировка выплат процентов по займам на изменение начисленных

обязательств.

Выплата процентов — 500 тыс. руб. (400 – (100 – 200)).

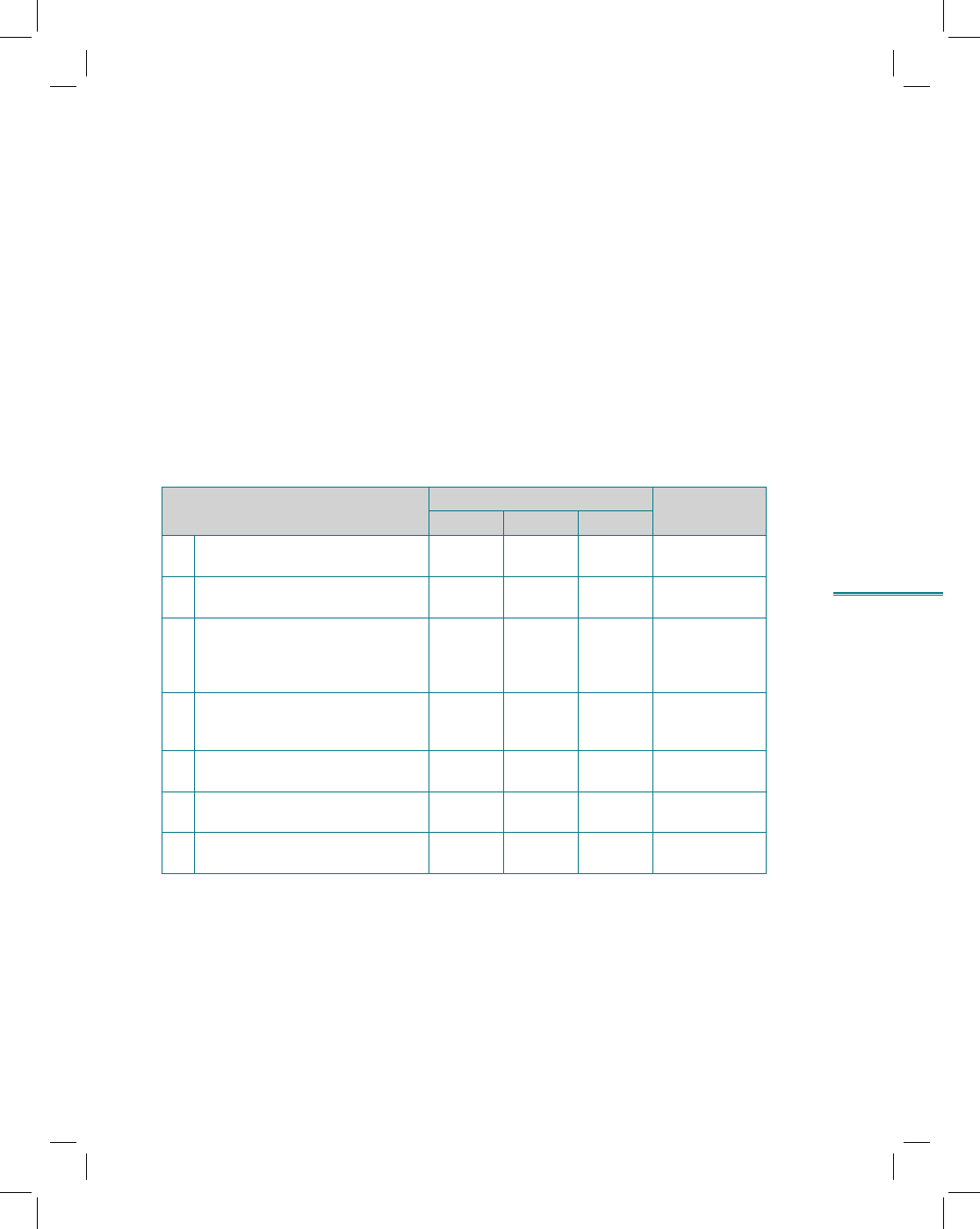

Отчет о движении денежных средств (раздел «Операционная деятельность»)

Наименование статей движения денежных

средств

Сумма, тыс. руб.

Выручка от реализации товаров 51 000

Выплаты: 47 252

на закупку сырья и материалов 44 950

на операционные нужды 1000

процентов 500

налогов 802

Чистый приток (отток) денежных средств

от операционной деятельности компании

3748

Источник: Модеров С. Составление отчета о движении денежных средств в соответствии

с МСФО // Финансовый директор. 2004. № 6(24). С. 51.

Вопросы для самопроверки

1. Определите понятия ликвидности и платежеспособности фирмы.

2. С помощью каких показателей оценивается платежеспособность?

3. Каковы достоинства и недостатки прямого и косвенного методов составления

отчета о движении денежных средств?

4. Какова аналитическая ценность отчета о движении денежных средств?

5. Укажите основные пути увеличения денежного потока с целью поддержания

ликвидности компании.

6. Объясните, почему многие российские финансовые менеджеры предпочитают

хранить на счетах компании значительные суммы денежных средств.

194

Раздел II. Основные направления детализированного

анализа финансовой отчетности

Задания

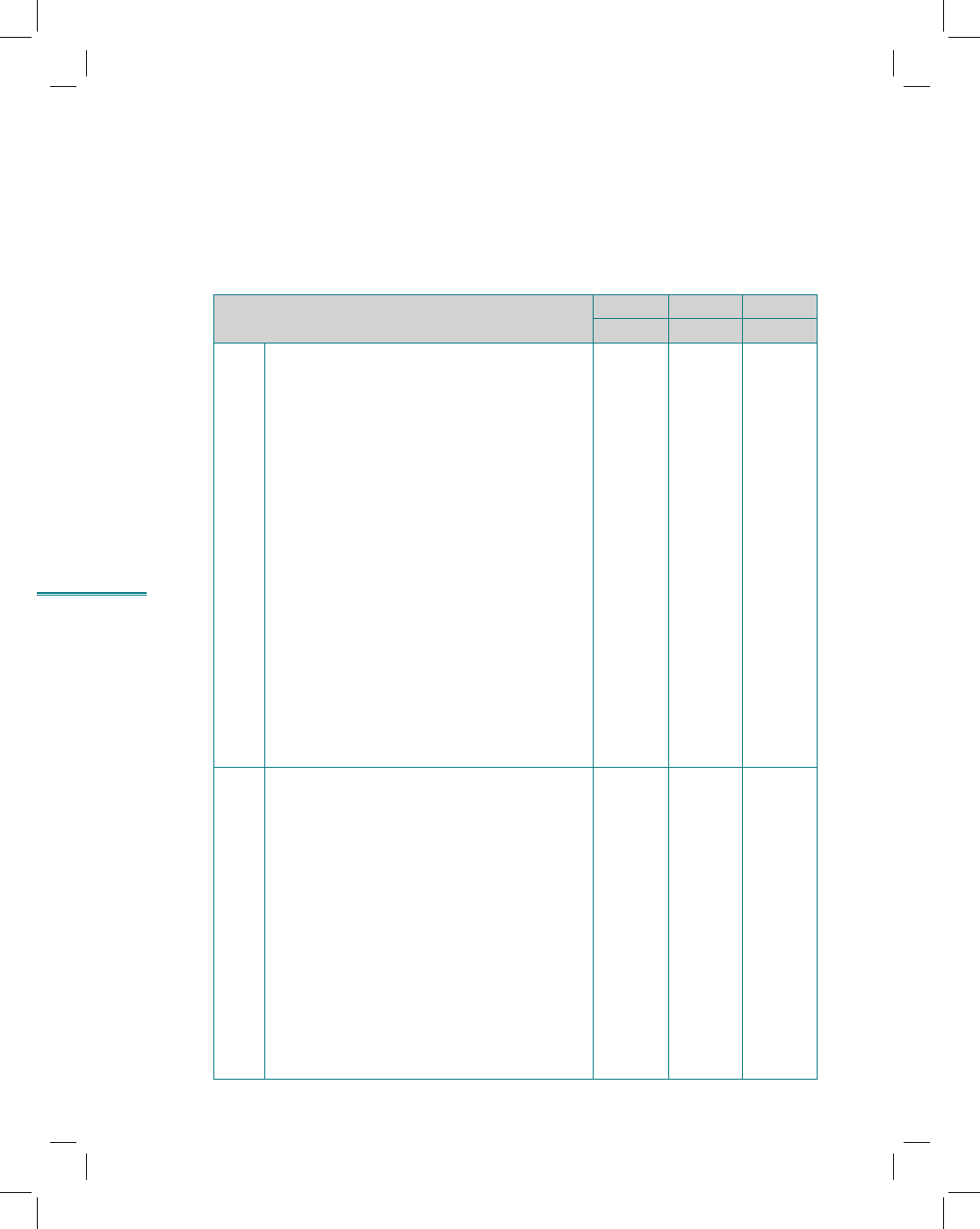

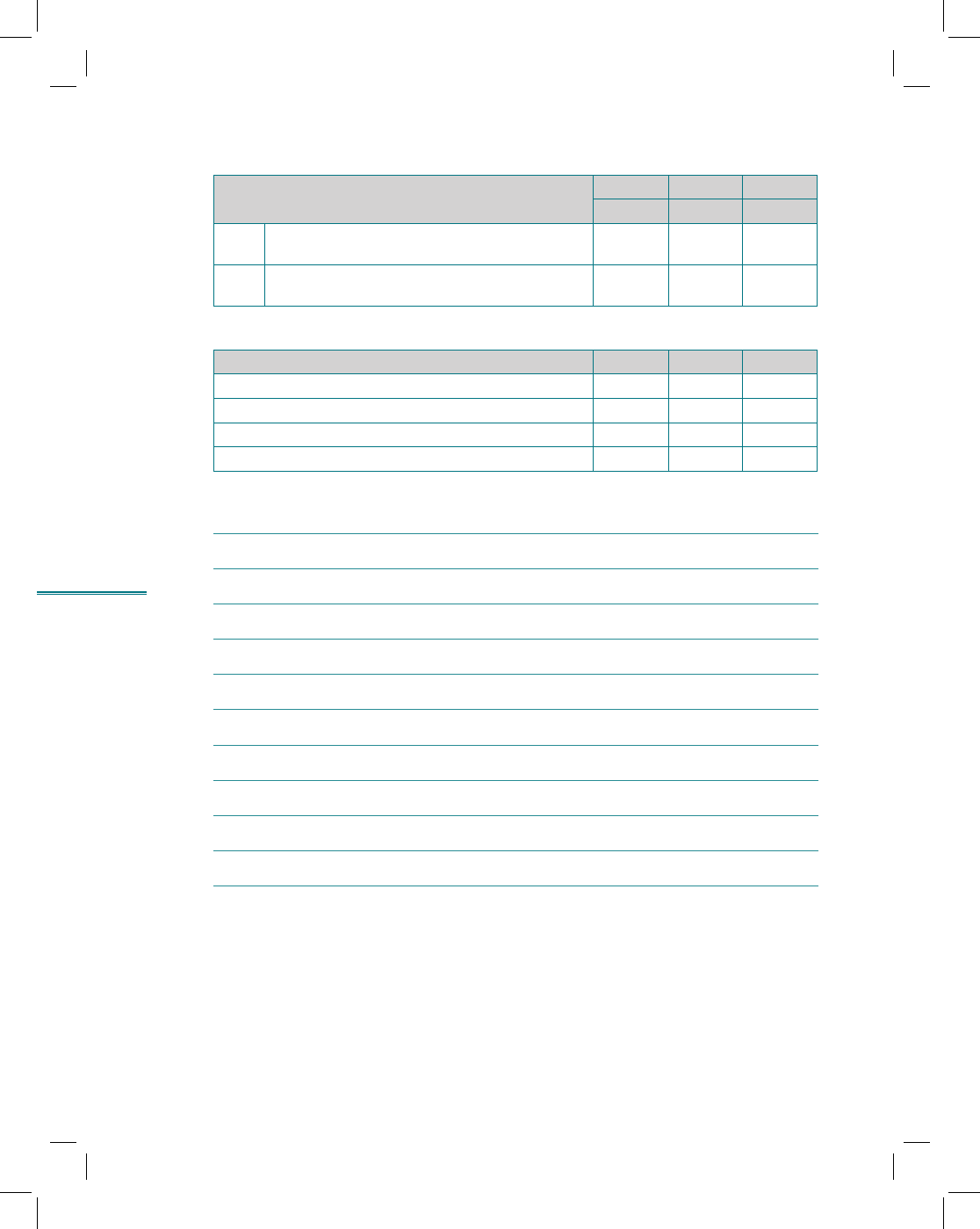

7.1. Компания формирует денежный поток от операционной деятельности пря-

мым методом. В нижеприведенной таблице показана трансформация данных

о доходах и расходах в данные о движении денежных средств.

Наименование статьи по-

ступления (расходования)

денежных средств

Формула расчета Данные о доходах

и расходах

Поступление от операцион-

ной деятельности

В − Δ ДЗ В — выручка от операцион-

ной деятельности

ΔДЗ — изменение дебитор-

ской задолженности покупа-

телей

Платежи

На закупку сырья и мате-

риалов

С + ΔЗ − ΔКЗ С — себестоимость реали-

зованных товаров (работ,

услуг)

ΔЗ — изменение запасов сы-

рья и материалов, необходи-

мых для производства

ΔКЗ — изменение кредитор-

ской задолженности перед

поставщиками сырья и ма-

териалов

На операционные расходы

О + ΔРБ − ΔРН О — операционные расходы

ΔРБ — изменение расходов

будущих периодов

ΔРН — изменение начис-

ленных расходов (аморти-

зация, начисленные резервы

и т.д.)

На выплату процентов по

займам и кредитам

П − ΔНО П — расходы по выплате

процентов

ΔНО — изменение начис-

ленных обязательств (про-

центов) по полученным кре-

дитам и займам

На погашение задолжен-

ности перед бюджетом по

налогам

НП − ΔЗН НП — расходы по налогу

на прибыль

ΔЗН — изменение задол-

женности по налогу

на прибыль

Примечание. Под изменением дебиторской задолженности понимается разница между

дебиторской задолженностью покупателей на конец и начало периода. По аналогии термин

«изменение» применяется и для других показателей, рассмотренных в этой таблице.

195

Тема 7. Финансовое состояние компании: анализ и оценка

платежеспособности (отчет о движении денежных средств)

a) Рассчитайте денежные средства, полученные от покупателей, если:

выручка ...........................................................................................................................................200

дебиторская задолженость на 01 января 2006 г. .......................................................... 55

дебиторская задолженость на 31 декабря 2006 г. ....................................................... 72

б) Рассчитайте денежные средства, уплаченные поставщикам, если:

себестоимость реализованных товаров ........................................................................100

запасы на 01 января 2006 г. .................................................................................................... 48

запасы на 31 декабря 2006 г. ..................................................................................................55

кредиторская задолженость на 01 января 2006 г. ....................................................... 62

кредиторская задолженость на 31 декабря 2006 г. ..................................................... 60

7.2. Акционерное общество «Альфа» планирует взять заем у делового партне-

ра сроком на один год на сумму 900 тыс. ден. ед.

Определите возможность покрытия данного обязательства за счет планового

чистого денежного потока. Заполните нижеприведенную таблицу.

Показатели Анализируемый период

Расчетный

показатель

1-й 2-й 3-й

1 Денежный поток от всех видов

деятельности

1600 1700 1300 х

2 Средний денежный поток (сред-

няя арифметическая)

ххх

3 Средний темп роста денежно-

го потока за анализируемый

период (по формуле цепных

индексов)

ххх

4 Прогнозный денежный поток

с учетом среднего темпа роста

([2]

x

[3])

ххх

5 Погашение дебиторской задол-

женности (прогноз)

х х х + 700

6 Кредиторская задолженность

(прогноз)

х х х – 850

7 Плановый чистый денежный

поток ([4] + [5] – [6])

ххх

7.3. Известны следующие данные, необходимые для оптимизации остатка

денежных средств компании:

минимальный запас денежных средств ................................................... 10 000 ден. ед.

расходы по конвертации ценных бумаг ............................................................25 ден. ед.

процентная ставка .....................................................................................................11,5% в год

среднее квадратическое отклонение в день .............................................2000 ден. ед.

Используя модель Миллера — Орра, определите политику управления денеж-

ными средствами.

196

Раздел II. Основные направления детализированного

анализа финансовой отчетности

7.4. Используя данные, представленные в отчете о движении денежных средств

компании «А» за I квартал 2005 г., рассчитайте показатели, характеризующие ее

платежеспособность.

Сформулируйте выводы и рекомендации по сохранению платежеспособности

компании.

Отчет о движении денежных средств компании «А» за I квартал 2005 г.

Январь Февраль Март

факт факт факт

1. Движение денежных средств по финансо-

вой деятельности

1.1. Поступления денежных средств от финан-

совой деятельности

36 000 15 600 18 100

1.1.1. Взносы учредителей 0 1100 1100

1.1.2. Поступления краткосрочных кредитов

и займов

12 000 1500 1000

1.1.3. Возврат (получение) корпоративных займов 4000 1000 1000

1.1.4. Возврат ссуд 0 0 0

1.1.5. Прочие финансовые поступления 20 000 12 000 15 000

1.2. Выбытие денежных средств по финансо-

вой деятельности

6100 5000 3000

1.2.1. Расчеты с учредителями (дивиденды) 1100 0 0

1.2.2. Возврат краткосрочных кредитов и займов 1000 4000 3000

1.2.3. Выдача (возврат) корпоративных займов 4000 1000

1.2.4. Транзиты 0 0 0

1.2.5. Денежный поток от финансовой деятельности 0 0 0

1.3. Денежный поток по финансовой деятель-

ности

29 900 10 600 15 100

2. Движение денежных средств по текущей

деятельности

2.1. Поступления денежных средств от текущей

деятельности

79 500 73 500 70 600

2.1.1. Поступления от реализации товаров, работ,

услуг

78 000 73 000 70 000

безналичные поступления 40 000 30 000 28 000

авансы полученные 8000 11 000 7000

наличные поступления 25 000 25 000 30 000

корпоративные поступления 5000 7000 5000

2.1.2. Возврат подотчетных сумм 1500 500 400

2.1.3. Прочие поступления от текущей деятельности 0 0 200

2.2. Выбытие денежных средств по текущей

деятельности

85 250 82 400 84 500

197

Тема 7. Финансовое состояние компании: анализ и оценка

платежеспособности (отчет о движении денежных средств)

Январь Февраль Март

факт факт факт

2.2.1. Расчеты с поставщиками и подрядчиками 31 500 36 000 34 000

за сырье и материалы 22 000 26 000 26 000

за услуги 4500 4000 4000

корпоративные отчисления 5000 6000 4000

авансы выданные 0 0 0

2.2.2. Выдано под отчет 19 000 12 000 16 000

2.2.3. Заработная плата персонала фиксированная

(с учетом премий и доплат)

27 000 27 000 27 000

2.2.4. Выплата процентов по кредитам и займам 0 500 6000

2.2.5. Комиссии банков 700 600 600

2.2.6. Отчисления в бюджет и внебюджетные фонды 6850 6300 6300

налог с продаж 1000 1100 1100

НДС 3000 2500 3000

налог на доходы физических лиц 300 400 400

ЕСН и НС 1100 1500 1400

налог на имущество 350 0 0

налог на рекламу 0 0 0

налог на прибыль 1100 800 400

транспортный налог 0 0 0

прочие налоги и сборы 0 0 0

2.2.7. Прочие отчисления по текущей деятельности 200 0 0

2.3. Денежный поток по текущей деятельности – 5750 – 8900 – 13 900

3. Движение денежных средств по инвестици-

онной деятельности

3.1. Поступления денежных средств от инвес-

тиционной деятельности

4500 5000 7400

3.1.1. Реализация долгосрочных активов 500 1500 400

3.1.2. Поступления долгосрочных кредитов и займов 0 0 0

3.1.3. Возврат финансовых вложений 4000 3500 7000

3.2. Выбытие денежных средств по инвестици-

онной деятельности

6200 3000 2200

3.2.1. Приобретение долгосрочных активов 5000 3000 1000

3.2.2. Возврат долгосрочных кредитов и займов 0 0 0

3.2.3. Финансовые вложения 1200 0 1200

3.3. Денежный поток по инвестиционной дея-

тельности

– 1700 2000 5200

Продолжение табл.

198

Январь Февраль Март

факт факт факт

4. Остаток денежных средств на начало

периода

16 000 38 450 42 150

5. Остаток денежных средств

на конец периода

38 450 42 150 48 550

Дополнительная информация

Январь Февраль Март

Выручка 72 000 60 000 63 000

Прибыль от продаж 10 810 5620 840

Чистая прибыль – 12 900 – 380 – 5460

Амортизация основных средств 200 200 220

Выводы и рекомендации

Литература к теме 7

Анализ финансовой отчетности: учеб. пособие / под ред. О.В. Ефимовой,

М.В. Мельник. M.: Омега-Л, 2004. Гл. 4.

Окончание табл.

199

Анализ и оценка

деловой активности

компании

(отчет о прибылях

и убытках)

тема 8

8.1. Введение

Текущая финансово-хозяйственная деятельность компании всегда сопря-

жена с необходимостью принятия целого ряда управленческих решений,

лежащих в трех основных плоскостях:

инвестирование ресурсов;

поиск оптимального сочетания источников финансирования бизнеса;

основная (операционная) деятельность.

В конечном счете рост стоимости компании во многом зависит от

уровня ее деловой активности, т.е. способности устойчиво генерировать

доход, обеспечивать высокую результативность текущей деятельности,

базируясь на эффективном использовании всех занятых ресурсов. С этой

точки зрения деловая активность может определяться как достижение

фирмой заданных темпов роста, реализация ею стратегических целевых

установок.

Однако чтобы добиться успеха в долгосрочном периоде, необходимо

последовательно управлять процессом получения дохода и эффективно-

стью вложений капитала и, следовательно, анализировать ситуацию с целью

снижения не только операционных, но и финансовых рисков.

И в международной, и в российской аналитической практике основным

источником информации о декларируемых компанией доходах признан

отчет о прибылях и убытках.

200

Раздел II. Основные направления детализированного

анализа финансовой отчетности

Прибыль традиционно считается важнейшей характеристикой резуль-

татов основной деятельности компании. Безусловно, не следует сужать

систему показателей, интересующих сегодня рынок, до размеров операцион-

ной или чистой прибыли; в нее должны быть включены и нефинансовые

индикаторы, отражающие эффективность основных бизнес-процессов,

маркетинговую деятельность, работу с клиентами. Однако определенные

группы внешних пользователей финансовой документации (инвесторы,

кредиторы, собственники) сохраняют серьезный интерес к информации

о доходах фирмы, являющихся основой получаемой прибыли.

Итак, горизонтальный и вертикальный анализ отчета о прибылях и

убытках характеризует результативность, динамичность деятельности

предприятия и в конечном счете эффективность менеджмента в целом.

Удельный вес отдельных элементов отчета в выручке от реализации по-

зволяет оценить степень влияния различных показателей на итоговое зна-

чение прибыли. Таким образом могут быть выявлены основные факторы,

обусловливающие результаты деятельности предприятия (динамика за-

трат, сумма налоговых платежей и др.), а также обеспеченность заданных

(запланированных) темпов роста ключевых показателей.

Следует подчеркнуть, что речь идет не об экономической, а о так на-

зываемой бухгалтерской прибыли, размеры которой зависят от многих

факторов, в том числе от учетной политики, определяемой действующими

национальными стандартами ведения учета и формирования отчетности,

а также разработанной в компании финансовой стратегией. Эта инфор-

мация может раскрываться как в основном агрегированном отчете, так и

в примечаниях к нему.

Тем не менее вопрос о точности измерения прибыли решается в зави-

симости от того, насколько верно проведена бухгалтерами оценка активов

и пассивов и насколько правильно определен момент признания выручки

от реализации продукции (работ, услуг), имеющихся нарушений порядка

формирования резервов под обесценение активов и т.д.

Итак, применительно к определению величины прибыли бухгалтеры

стакиваются со следующими проблемами:

признание и оценка активов и пассивов;

правильное определение момента отражения в учете выручки (прин-

цип начисления);

соотнесение доходов с расходами данного периода (принцип соответ-

ствия доходов и расходов отчетного периода);

выбор метода начисления амортизации;

выбор метода оценки запасов;

соблюдение правил отражения и взыскания дебиторской задолжен-

ности;

расчет отложенных налоговых активов и обязательств;

раскрытие информации о чрезвычайных доходах и расходах.

•

•

•

•

•

•

•

•

201

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

Результаты многочисленных опросов и исследований показывают,

что аналитики корпораций, используя различные методы ведения учета,

участвуют в манипулировании размерами прибыли, включая эти расчеты в

соответствующие прогнозы, вводя в заблуждение тем самым потенциаль-

ных потребителей финансовой информации. Менеджеры, в свою очередь,

также имеют возможность, используя лазейки в нормативном законода-

тельстве, завышать отчетную прибыль.

В отчете о прибылях и убытках конечный финансовый результат от-

ражается как нераспределенная прибыль (непокрытый убыток) отчетного

периода. В бухгалтерском балансе нераспределенная прибыль включена в

качестве основного элемента в раздел «Капитал и резервы», и размеры ее

непосредственно влияют на величину собственного капитала компании

(соответственно полученные убытки автоматически уменьшают собствен-

ный капитал и его долю в валюте баланса).

Отчет о прибылях и убытках имеет многоступенчатый формат, и про-

форма его во многом отражает рекомендации международных стандартов

финансовой отчетности (IAS, IFRS).

Следует подчеркнуть, что в крупных российских компаниях все боль-

шее распространение получает подход к оценке конечного результата как

прироста чистых активов. Чистые активы представляют собой показатель,

определяемый как разница между активами и обязательствами компании,

т.е. это активы, «очищенные» от обязательств. Увеличение стоимости ак-

тивов (уменьшение обязательств) приводит к росту чистой прибыли и

соответственно к увеличению капитала (если это не связано с вкладами

собственников).

Данный подход согласуется с трактовкой дохода, содержащейся в

МСФО, согласно которой доходом является вероятное приращение эко-

номических выгод в форме притока или увеличения активов либо умень-

шения обязательств. У аналитика, таким образом, появляется возможность

рассматривать финансовый результат через призму изменения статей ак-

тивов и обязательств и считать практически все суммы, уменьшающие

чистые активы, расходами.

При анализе финансовых результатов оцениваются:

стабильность получаемых доходов и произведенных расходов;

доходность вложений капитала;

возможность прогнозирования финансовых результатов на основе

отчета о прибылях и убытках.

В целом прибыль от текущей операционной деятельности считает-

ся лучшим индикатором будущей доходности бизнеса. Прогнозная цен-

ность отчетной прибыли увеличивается, если исключить влияние на нее

временных или случайных компонентов, которые не напрямую связаны

с операционной деятельностью и, как правило, более изменчивы. Такие

•

•

•

´