Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

202

Раздел II. Основные направления детализированного

анализа финансовой отчетности

временные выигрыши нецелесообразно рассматривать как компоненты

постоянного и устойчивого дохода.

Вероятность получения доходов или возникновения расходов в буду-

щем определяется не только их стабильностью, но и динамикой внутренних

показателей доходности вложений капитала. Целью анализа доходности

является подтверждение стабильности получения чистого дохода с каждого

рубля вложений. В ходе анализа рассматриваются целый ряд соотношений

показателей, характеризующих эффективность деятельности компании, и

наметившиеся тенденции изменения ситуации.

Следует отметить, что в настоящее время российские специалисты

нацелены прежде всего на сбор полной и достоверной информации, от-

ражающей деятельность компании и состояние ее активов. Из арсенала

аналитических инструментов активно используется, главным образом,

расчет себестоимости по различным методикам. Что касается планирова-

ния, то, по оценкам специалистов большинства российских компаний, уже

формирующих систему бюджетов, практика ежедневной работы со сред-

несрочными бюджетами и стратегическими планами отсутствует. Многие

пока не используют в процессе анализа «скользящие бюджеты».

Таким образом, можно констатировать тот факт, что специфика рос-

сийского бизнеса по-прежнему ориентирует бухгалтеров в первую очередь

на сбор и обработку информации о текущей деятельности компании в ин-

тересах ее топ-менеджеров и собственников. Следовательно, речь должна

идти о возможности перехода от управления исключительно производст-

венной себестоимостью к качественно новому подходу к компании как

объекту управления.

На таком уровне все большее значение придается управлению стои-

мостью компании, инновационному менеджменту. В рамках этого подхода

весьма серьезной прикладной задачей является четкое определение кри-

териев успешности бизнеса.

Существуют разные способы формирования совокупности оценочных

показателей эффективности: модель операционного и финансового цикла,

сбалансированная система показателей, денежные потоки и др. При этом

речь всегда идет об умении добиваться заданных темпов роста в условиях

ограниченного объема ресурсов.

В табл. 8.1—8.4 приведены термины, как правило, используемые нами

при рассмотрении деловой активности компании, и их синонимы, а также

основные показатели результативности, эффективности и безубыточности

деятельности предприятия.

´

203

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

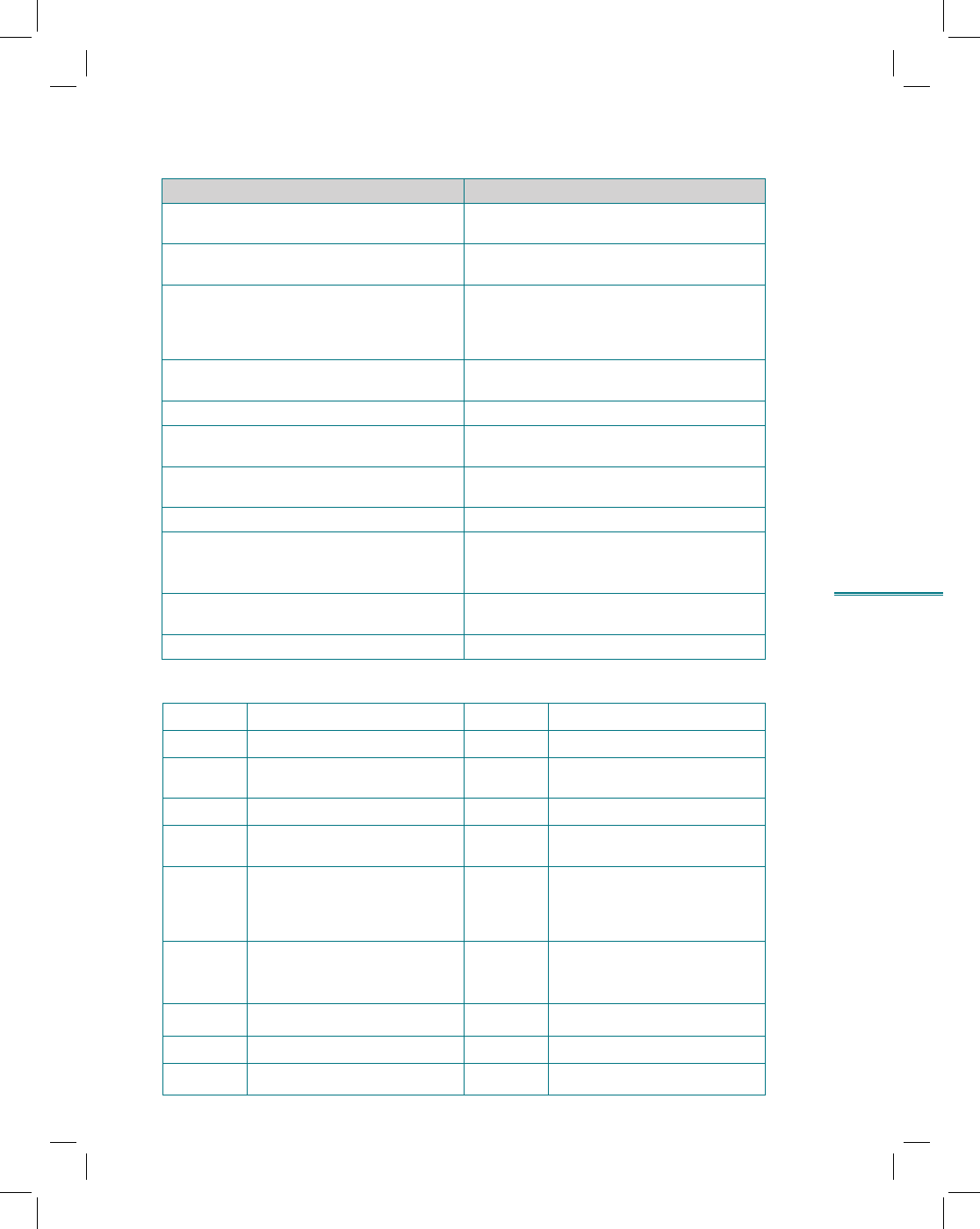

Таблица 8.1. Используемые термины и их синонимы

Используемые термины Синонимы

Рентабельность активов (по валовой при-

были, по чистой прибыли)

Ставка доходности активов

Доходность активов

Рентабельность собственного капитала

(по валовой прибыли, по чистой прибыли)

Ставка доходности собственного капитала

Прибыль на акционерный капитал

Рентабельность продаж Рентабельность реализованной продукции

Норма прибыли

Коэффициент чистой операционной

прибыли

Коэффициент оборачиваемости активов

(капитала)

Общая капиталоотдача

Коэффициент деловой активности

Длительность одного оборота Оборачиваемость в днях

Точка безубыточности Критический объем реализации

«Мертвая» точка

Анализ безубыточности Операционный анализ

CVP-анализ

Граница безопасности Кромка безопасности

Маржинальный доход Валовая маржа

Сумма покрытия

Вклад на покрытие

Операционная прибыль Прибыль от продаж

Прибыль до выплаты процентов и налогов

Чистая прибыль Прибыль за период

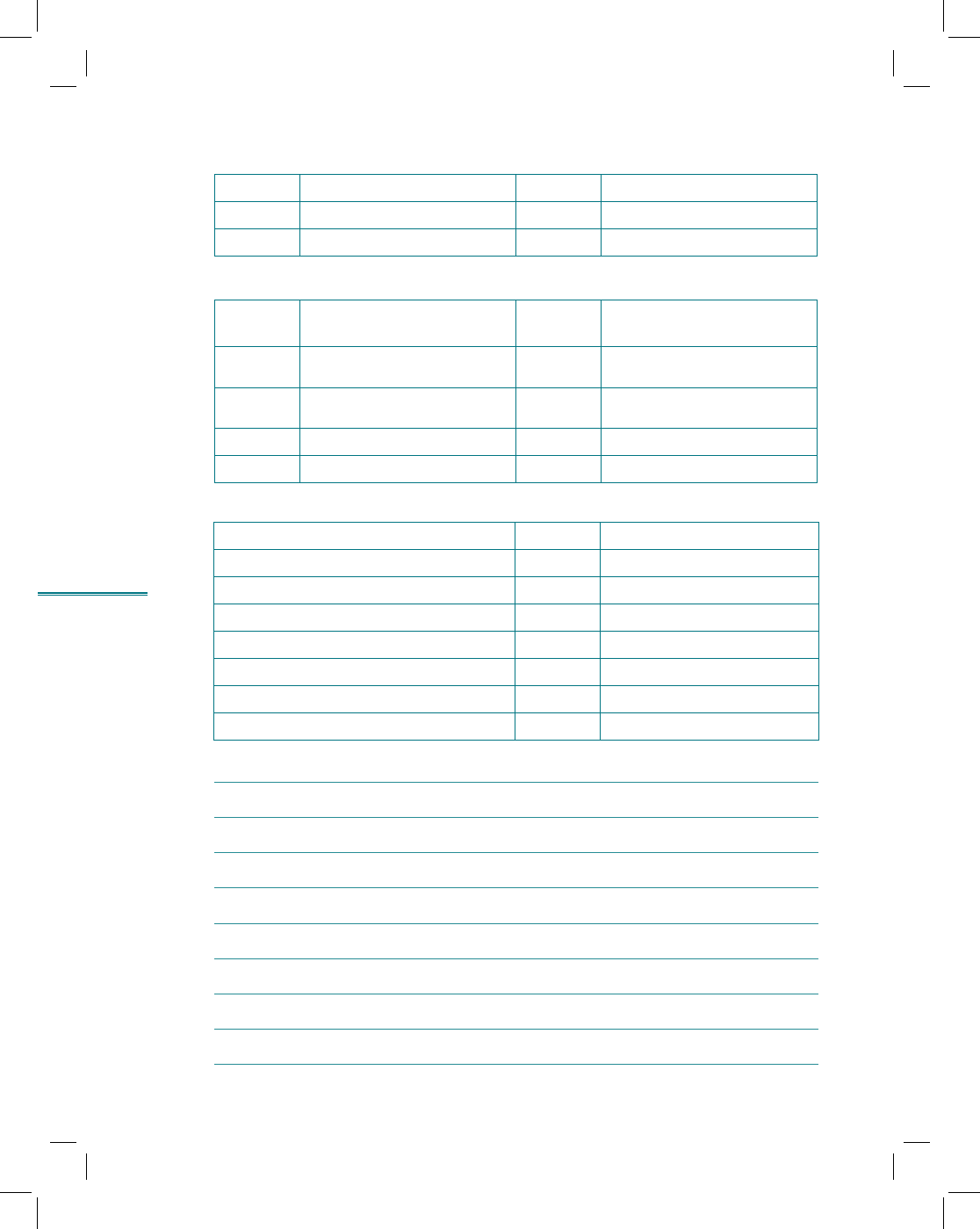

Таблица 8.2. Показатели результативности. Условные обозначения

Д

Общая сумма доходов

TR

Total revenues

ВР

Выручка от реализации

RS

Revenues from sales

ВП

Валовая прибыль

GM

Gross margin (Gross profit on

sales)

МП

Маржинальная прибыль

CM

Contribution margin

ПП

Ам

Прибыль до вычета процен-

тов, налогов и амортизации

EBITDA

Earnings before interest, taxes,

depreciation and amortization

ПП

Прибыль до вычета процен-

тов и налогов (прибыль от

продаж или операционная

прибыль)

EBIT

Earnings before interest and

taxes

ЧПП

Чистая операционная при-

быль за вычетом налогов

NOPAT

Net operating profit after taxes

(или Earnings before interest

after taxes, EBIAT)

П

дн

Прибыль до налогообложения

EBT

Earnings before taxes

ЧП

Чистая прибыль

NI Net Income (или Net profit, NP)

ЧП

Акц

Чистая прибыль на акцию

EPS

Earnings per common share

204

Раздел II. Основные направления детализированного

анализа финансовой отчетности

НП

Нераспределенная прибыль

RЕ

Retained earnings

З

пер

Переменные затраты

VC

Variable cost

З

пост

Постоянные затраты

FC

Fixed cost

Таблица 8.3. Показатели эффективности. Условные обозначения

Р

А

Рентабельность активов

ROA

ROTA

Return on assets

Return on total assets

Р

СК

Рентабельность собственного

капитала

ROE

Return on equity

Р

ВК

Рентабельность вложенного

(используемого) капитала

ROCE

Return on capital employed

Р

ПР

Рентабельность продаж

ROS

Return on sales

Р

И

Рентабельность инвестиций

ROI

Return on investment

Таблица 8.4. Анализ безубыточности. Условные обозначения

Объем производства

V

Volume of output

Удельные переменные затраты

VCPИ

Variable cost per unit

Цена единицы продукции

p

Price

Точка безубыточности

BEP

Break-even point

Коэффициент маржинальной прибыли

К

CM

Contribution margin ratio

Порог рентабельности

RS

min

Revenues from sales minimum

Запас финансовой прочности

MS

Margin of safety

Сила воздействия операционного рычага

S (DOL)

Degree of operating leverage

Окончание табл. 8.2

205

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

206

Раздел II. Основные направления детализированного

анализа финансовой отчетности

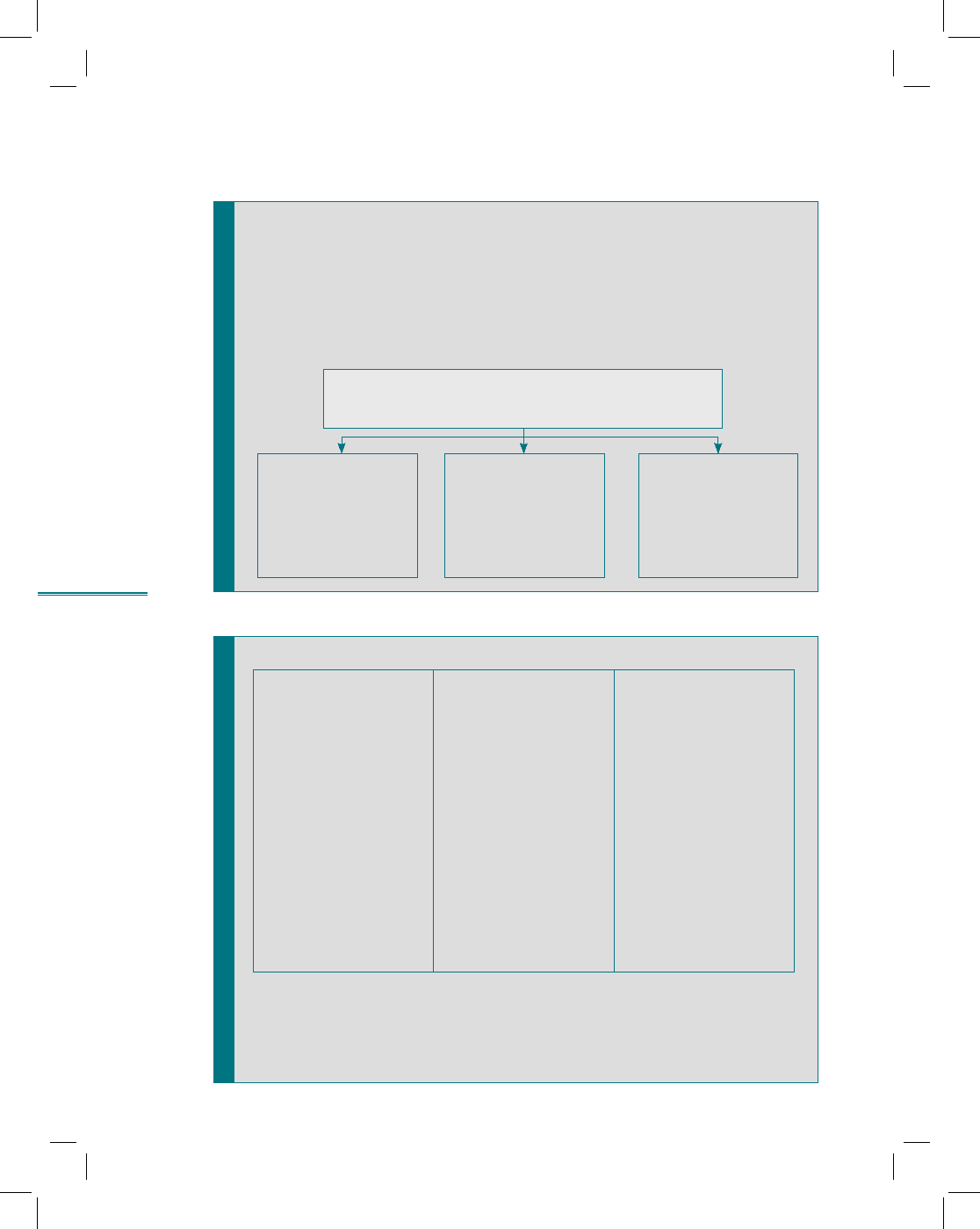

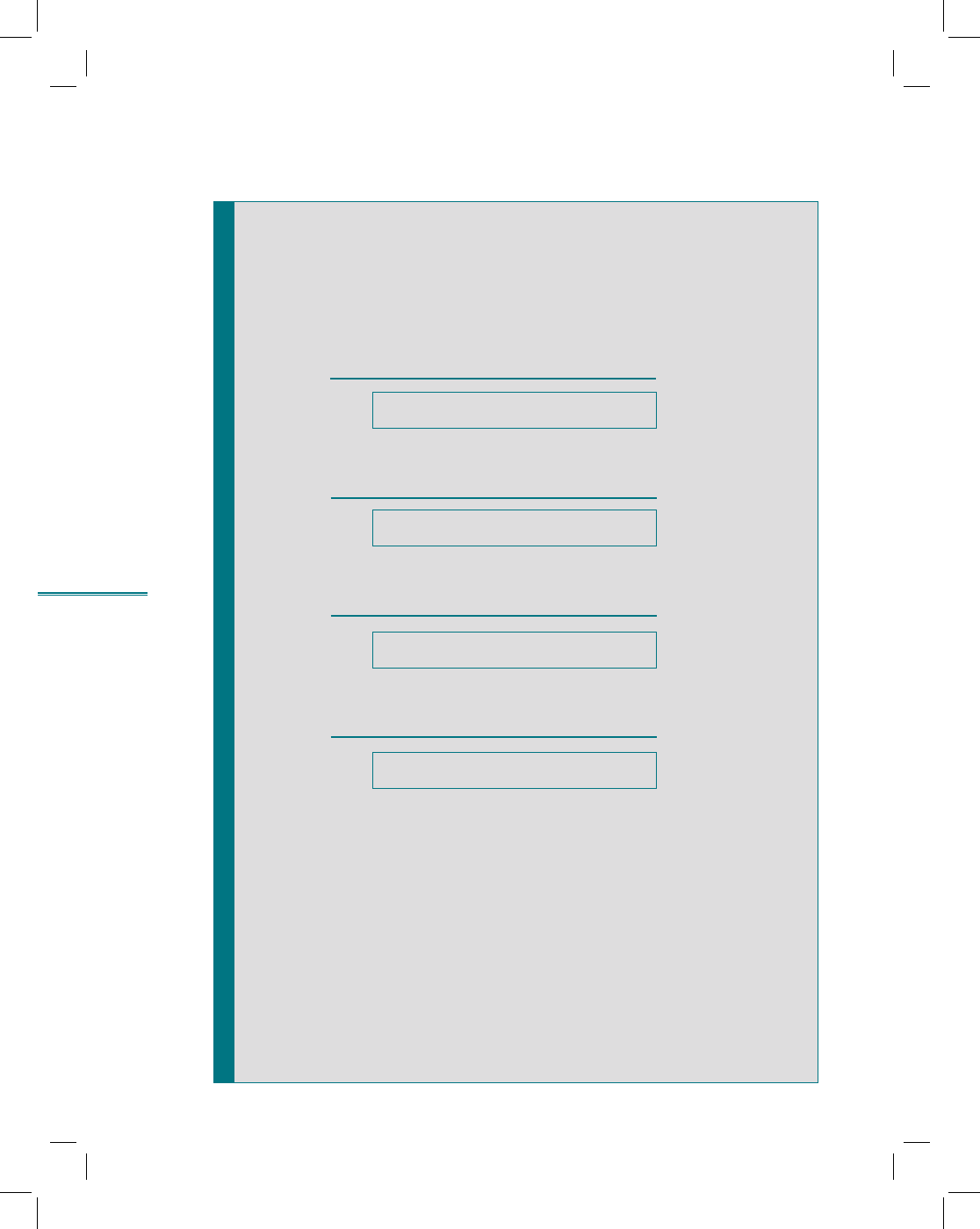

рис. 8.1

Цель и основные направления анализа

рис. 8.2

Показатели деловой активности

8.2. Основные направления анализа и показатели

деловой активности компании

Деловая активность компании (operations) проявляется в динамич-

ности развития, достижении поставленных целей, т.е. в эффектив-

ности ее текущей деятельности

Цель анализа деловой активности — оценка доходности бизнеса

в целом и основных направлений в частности

Основные направления анализа и количественная

оценка деловой активности компании

Результативность

Доходы

Выручка

Прибыль

•

•

•

Доходность

Рентабельность

капитала

Рентабельность

деятельности

•

•

Управление

ресурсами

Оборачивае-

мость активов

и капитала

•

Цель компании — мак-

симизация прибыли

Цель компании — рост

доходности капитала

Цель компании — рост

эффективности исполь-

зования ресурсов

Результативность

Доходы

Выручка

Валовая прибыль

Операционная при-

быль (прибыль от

продаж)

Чистая прибыль

Чистая операцион-

ная прибыль после

налогов

Операционная при-

быль до аморти-

зации

•

•

•

•

•

•

•

Рентабельность

Рентабельность

активов

Рентабельность

собственного ка-

питала

Рентабельность

продаж

Рентабельность

вложенного капи-

тала

Рентабельность

инвестиций

•

•

•

•

•

Оборачиваемость

Коэффициент

оборачиваемости

активов (капитала)

Длительность од-

ного оборота акти-

вов (капитала)

•

•

Для целей управления деятельностью предприятия значение отдельных показателей

баланса или отчета о прибылях и убытках должны рассматриваться во взаимосвязи

друг с другом: чистая прибыль в сравнении с размерами затраченного капитала,

величина затрат — с полученной прибылью или объемом продаж и т.д.

Сопоставление данных различных отчетных форм дает возможность построения

системы относительных показателей финансового анализа, или «дерева» фи-

нансовых показателей.

207

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

208

Раздел II. Основные направления детализированного

анализа финансовой отчетности

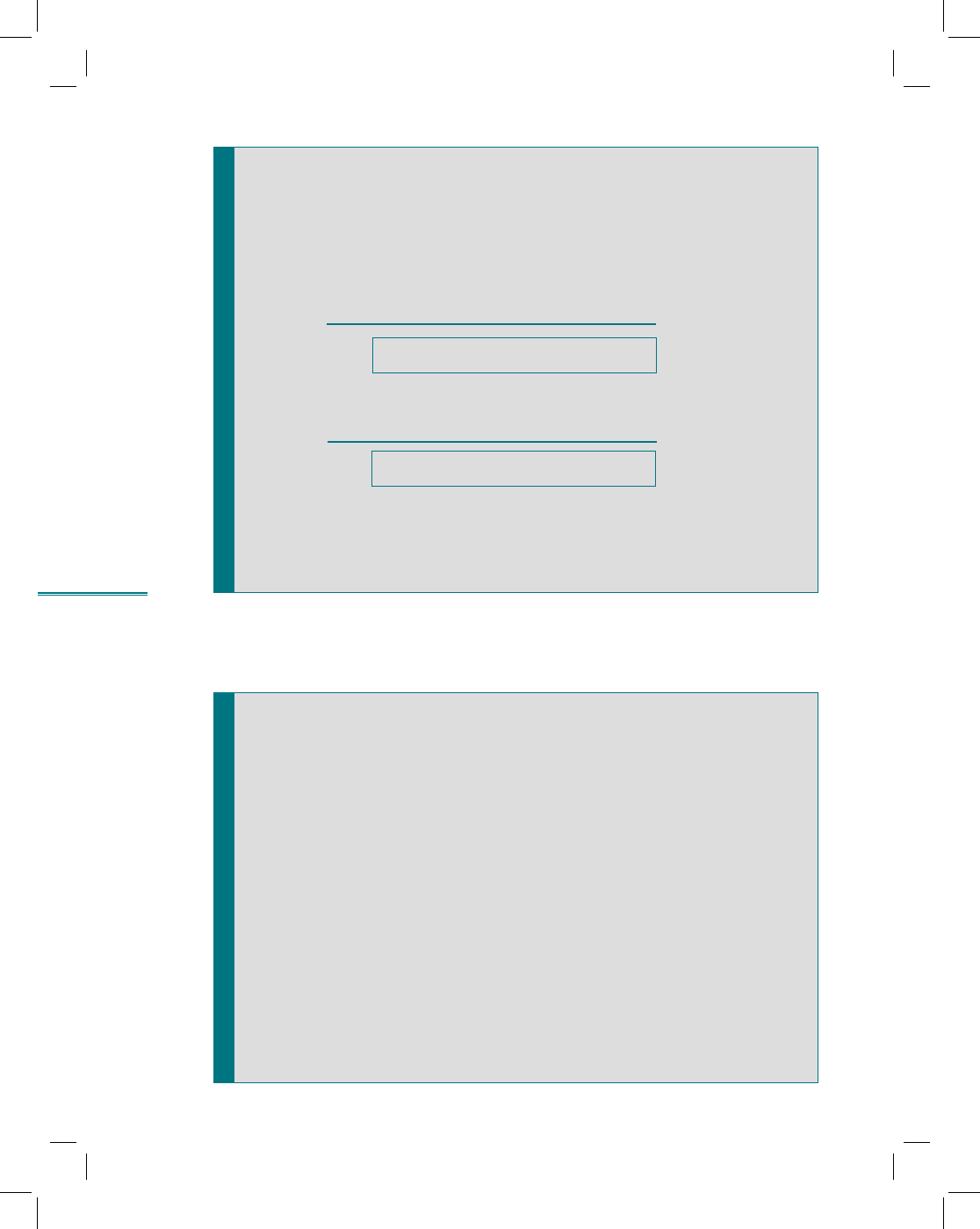

рис. 8.3

Отчет о прибылях и убытках (бухгалтерский формат)

8.3. Отчет о прибылях и убытках как источник

информации для анализа деловой активности компании

Выручка от реализации (нетто)

Себестоимость

Валовая прибыль

Коммерческие и управленчес-

кие расходы

Прибыль от продаж

Прочие доходы (расходы)

Прибыль до налогообложения

Налоговые платежи

Чистая прибыль (убыток)

отчетного периода

–

–

+ (–)

–

Справочно.

Прибыль (убыток) на акцию

Разводненная прибыль (убыток) на акцию

Базовой отчетной формой, используемой в процессе анализа деловой активности,

является отчет о прибылях и убытках.

В отдельных случаях важно различать прибыль от основной деятельности и прочие

прибыли (например, от сдачи в аренду и др.).

•

•

209

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

210

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.4

Отчет о прибылях и убытках (управленческий формат)

Доход от реализации

Переменные операционные

расходы

Маржинальная прибыль

Постоянные операционные

расходы

Операционная прибыль

Управленческий формат отчета отличается от бухгалтерского

формата порядком расчета операционной прибыли

–

–

рис. 8.5

Суть анализа финансовых результатов

8.4. Анализ финансовых результатов

деятельности компании

В связи с тем, что в период становления рыночных отношений все

большую роль в доходах предприятия наряду с прибылью начина-

ют играть прочие поступления — проценты, дивиденды, конечный

результат его финансово-хозяйственной деятельности правильнее

было бы называть не прибылью, а доходом в балансовой оценке

Анализ финансовых результатов деятельности — это, по сути, ана-

лиз источника вознаграждения, выплачиваемого в качестве ком-

пенсации инвесторам и кредиторам за риски, которые они на себя

принимают

Если стратегической целью компании является максимизация при-

были отчетного периода, то результаты ее деятельности становятся

приоритетной группой оценочных показателей, характеризующих

деловую активность

Анализ ведется как по компании в целом, так и в разрезе отдельных

направлений бизнеса

211

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)