Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

262

Раздел II. Основные направления детализированного

анализа финансовой отчетности

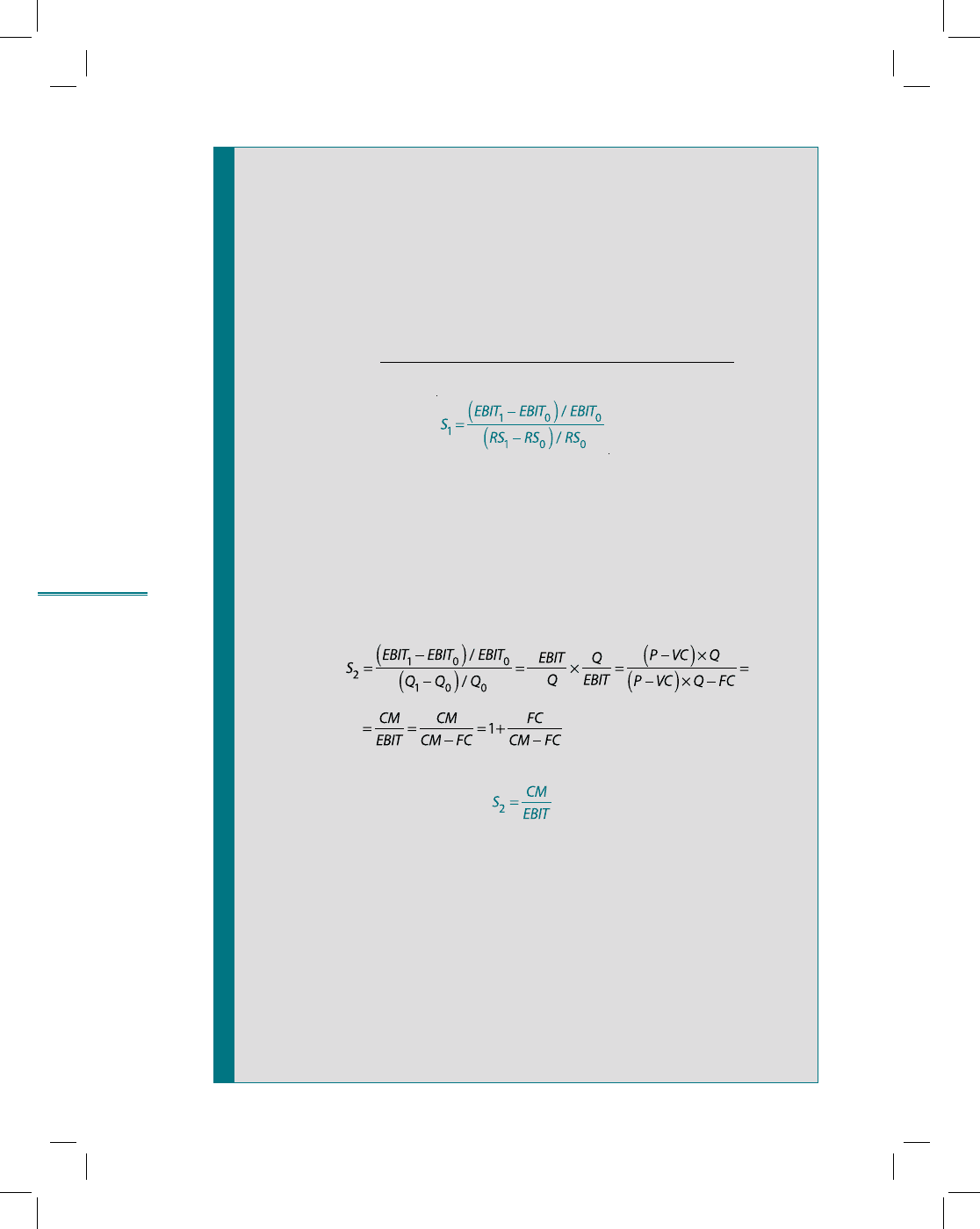

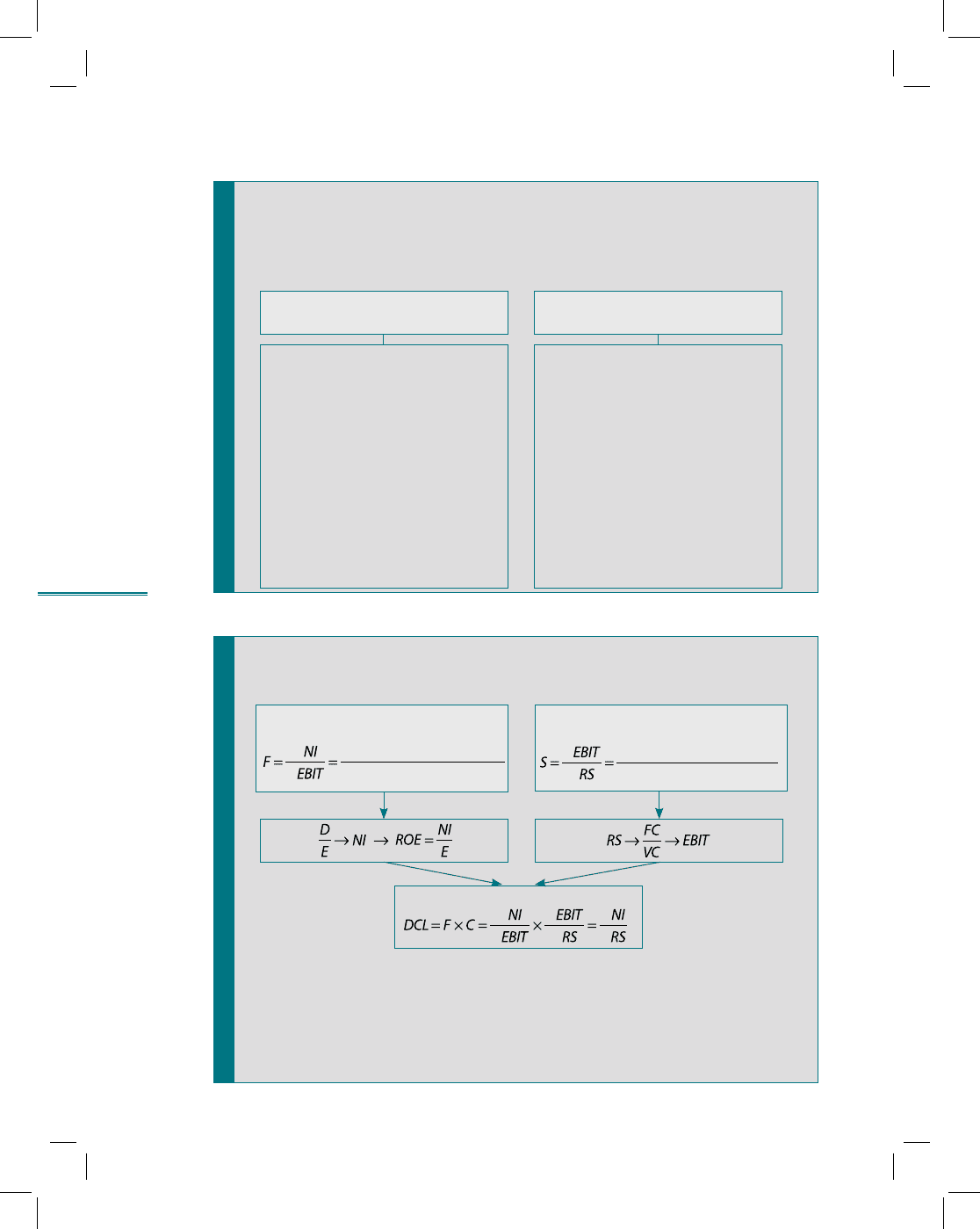

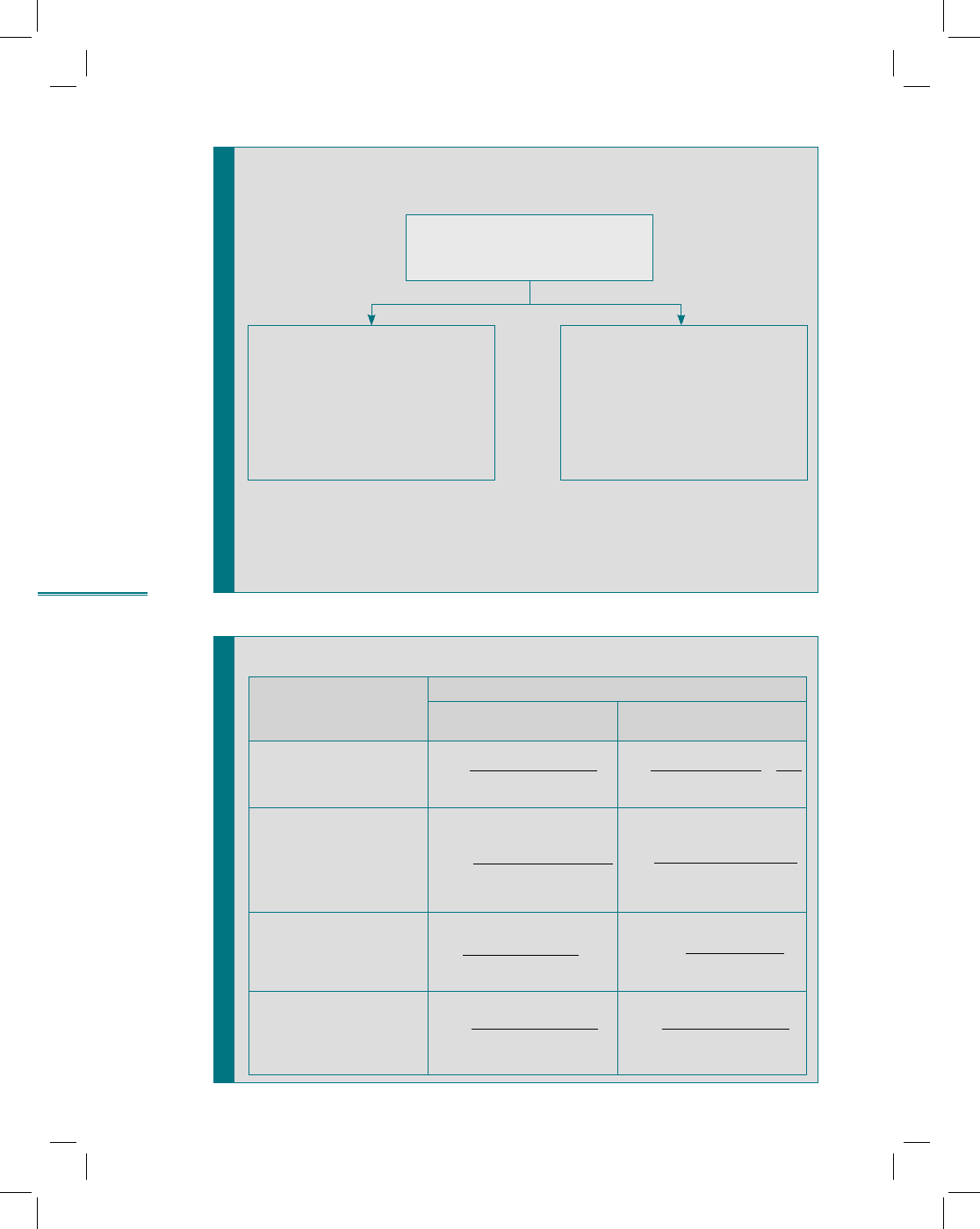

рис. 8.43

Методы расчета силы воздействия

операционного рычага

Операционный рычаг связан с уровнем предпринимательского риска:

чем он выше, тем выше риск. Операционный рычаг является одним из

показателей чувствительности прибыли к изменению объемов продаж

(Q) или выручки от реализации (RS).

Сила воздействия операционного рычага (operating leverage, OL), S

1

S

1

показывает, на сколько процентов изменится EBIT при изменении

RS на 1%.

Аналогично ведется расчет по объему продаж продукции (работ, услуг)

в натуральном выражении

Зависимость силы воздействия операционного рычага от структуры

затрат, S

2

Вывод

S зависит от структуры затрат (FC / VC) и уровня Q

Чем выше FC, тем выше S

Чем выше достигнутый Q, тем ниже S

Источник: материалы семинара «Финансовый анализ», проведенного компанией

«Pricewaterhouse Coopers» в 2006 г.

•

•

•

S

1

=

Относительное изменение операционной прибыли

Относительное изменение выручки от реализации

Δ

Δ

263

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

264

Раздел II. Основные направления детализированного

анализа финансовой отчетности

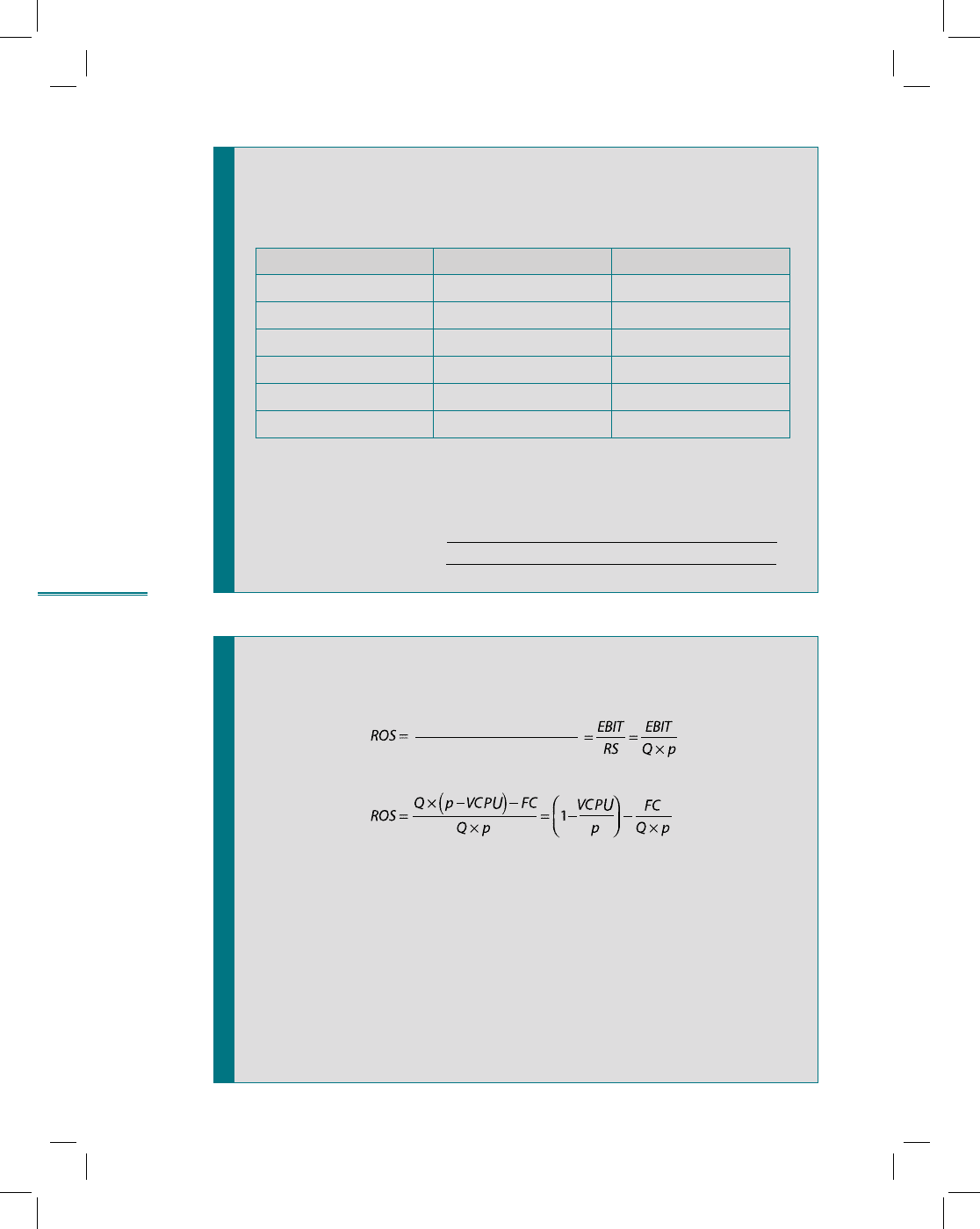

рис. 8.44

Расчет операционной прибыли

(условный пример)

Исходные данные

Компания «В» Компания «С»

RS

200 200

VC

60 140

CM

140 60

FC

120 40

EBIT

20 20

S = CM / EBIT

140 / 20 = 7 60/20 = 3

Как изменится операционная прибыль компаний «В» и «С», если

TR увеличится на 30%?

Решение

Компания «В»: ΔEBIT =

Компания «С»: ΔEBIT =

рис. 8.45

Взаимосвязь между силой воздействия

операционного рычага и рентабельностью продаж

Чем выше доля FC в выручке, тем большее снижение рентабель-

ности продаж (ROS) имеет компания

Факторы, влияющие на S:

постоянные затраты FC

удельные переменные затраты VCPU

цена за единицу продукции p

•

•

•

Прибыль

Выручка от реализации

265

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

266

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.46

Сопряженный эффект финансового

и операционного рычагов

Сопряженный эффект финансового и операционного рычагов (degree of

combinet leverage, DCL) характеризует совокупный риск компании

Не всегда достигаются запла-

нированные норма и масса

прибыли => Недостаток средств

на покрытие текущих расходов

(FC и VC )

Затраты превышают доходы

Риск растет, если уровень посто-

янных затрат высок и не опуска-

ется в период падения спроса на

продукцию (работы, услуги)

Расходы по обслуживанию долга

больше, чем дополнительная

прибыль, получаемая в результа-

те использования заемного капи-

тала => Недостаток средств на

покрытие расходов по кредитам

Финансовый риск растет, если

имеют место:

неустойчивые условия креди-

тования

колебания рентабельности ак-

тивов

высокий уровень заемного ка-

питала

•

•

•

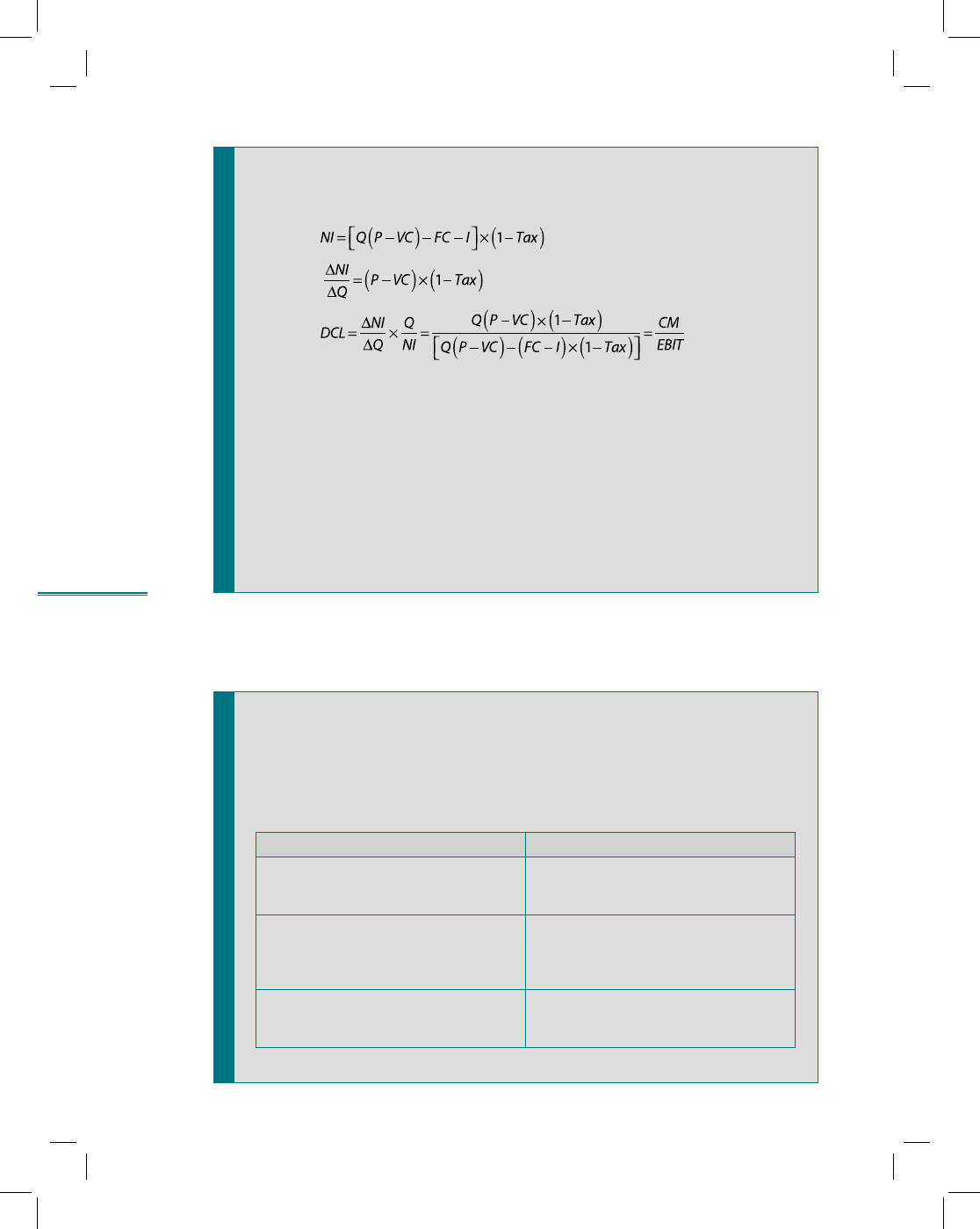

рис. 8.47

Расчет силы воздействия рычагов

Сила воздействия финансового

рычага

Сила воздействия операционного

рычага

Сопряженный эффект

Чем больше

S, тем более чувствительна прибыль до налогообложения к изменению

выручки от реализации продукции (работ, услуг).

Чем выше F, тем более чувствительна чистая прибыль к изменению прибыли до

налогообложения.

То есть при одновременном действии F и S все менее значительные изменения

выручки приводят к более существенным изменениям чистой прибыли. Таково про-

явление сопряженного эффекта.

Предпринимательский риск Финансовый риск

8.10. Оценка совокупного риска компании

Чистая прибыль

Операционная прибыль

Операционная прибыль

Выручка

Δ

Δ

Δ

Δ

Δ

Δ

Δ

Δ

Δ

Δ

Δ

Δ

Δ

Δ

267

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

268

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.48

Вывод формулы сопряженного эффекта

через маржинальный доход

При благоприятном прогнозе роста объема продаж целесообразно уве-

личить долю постоянных затрат и заемного капитала, чтобы повысить

уровень DCL и получить прирост чистой прибыли в DCL раз больший,

чем относительный прирост объема продаж

При неблагоприятном прогнозе изменения объема продаж Q целесо-

образно увеличить долю переменных затрат, уменьшить постоянные

затраты и заемный капитал и понизить тем самым уровень DCL

В результате относительное снижение NI при падении Q станет меньше

Источник: материалы семинара «Финансовый анализ», проведенного компанией

«Pricewaterhouse Coopers» в 2006 г.

•

•

рис. 8.49

Интересы основных групп акционеров

8.11. Оценка рыночной устойчивости компании

Рыночная активность компании с точки зрения собственников оцени-

вается по прибыли, полученной на вложенный капитал, и выплаченным

дивидендам. Однако интересы различных групп акционеров отличаются

в зависимости от размера их пакета акций

Группы акционеров Интересы

Акционеры, приобретающие неболь-

шое количество акций для получения

дивидендов

Динамика дохода, суммы выплачен-

ных дивидендов

Акционеры, имеющие значительные

пакеты акций

Долгосрочные характеристики: кон-

курентоспособность, рентабельность

основной деятельности, конечная

доходность акций

Акционеры, работающие в АО Суммы выплачиваемых дивидендов,

перспективы развития АО, сохране-

ние рабочих мест

269

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

270

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 8.50

Показатели рыночной устойчивости компании

Доходность

акций

Дивидендные выплаты

Рыночная стоимость

акций

•

•

Цена акционерного

капитала

Два блока показателей

рис. 8.51

Расчет показателей рыночной устойчивости

Показатели

Обозначения и формула расчета

по российским

стандартам

по международным

стандартам

Коэффициент выпла-

ты дивидендов, К

ВД

Dividend payout ratio, DP

Прибыль на акцию,

П

Акц

Earnings per share,

EPS

Мультипликатор дохо-

дов, М

Earnings multiplier или

рrice-to-earnings ratio

Текущая доходность

обыкновенных акций,

ТД

Dividend yield, DY

К

ВД

=

Дивиденды на акцию

Прибыль на акцию

П

Акц

=

Чистая

прибыль

Среднее количество

обыкновенных

акций в обращении

–

Дивиденды

по привиле-

гированным

акциям

М

=

Рыночная цена

акции

Прибыль на акцию

DP

=

Dividends per share

Earnings per share

=

DPS

EPS

EPS

=

Net pro t after preference

dividends

Weighted average

number of ordinary shares

outstаnding in the year

P

/ E ratio

=

Market price per

share

EPS

ТД

=

Сумма дивидендов

на акцию

Цена приобретения

акции

DY

=

Dividends per share

Book price per share

271

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)