Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

272

Раздел II. Основные направления детализированного

анализа финансовой отчетности

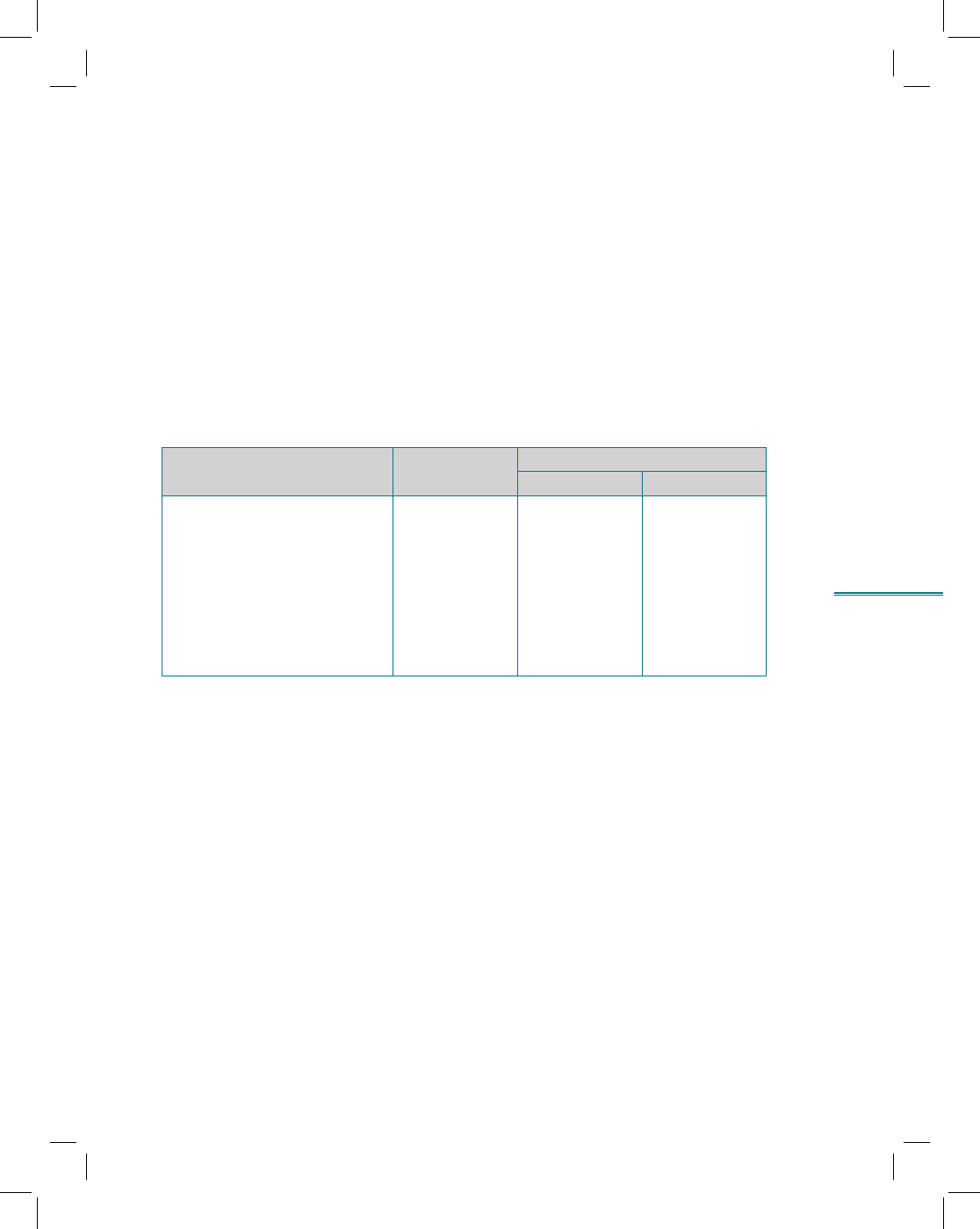

рис. 8.52

Характеристика показателей рыночной устойчивости

Коэффициент

выплаты

дивидендов

• Характеризует дивидендную политику руко-

водства компании (реинвестирование прибы-

ли или выплата дивидендов)

Показывает долю прибыли, выплаченной

в форме дивидендов

Прибыль на акцию• Прибыль, полученная акционером в расчете

на одну акцию

Может рассчитываться через операцион-

ный денежный поток (CF per share или CF

multiple)

База для прогнозирования уровня доходности

акций, их курсовой стоимости

Мультипликатор

доходов

• Показывает, во сколько раз цена, которую

инвестор готов уплатить за акцию, превыша-

ет текущую (рыночную) величину дохода на

акцию

Меняется в соответствии с колебаниями цены

акции

Текущая

доходность

обыкновенных акций

• Характеризует доход по ценной бумаге, кото-

рый акционер получает без учета реализации

акции

273

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

274

Раздел II. Основные направления детализированного

анализа финансовой отчетности

Разбор типового задания 1

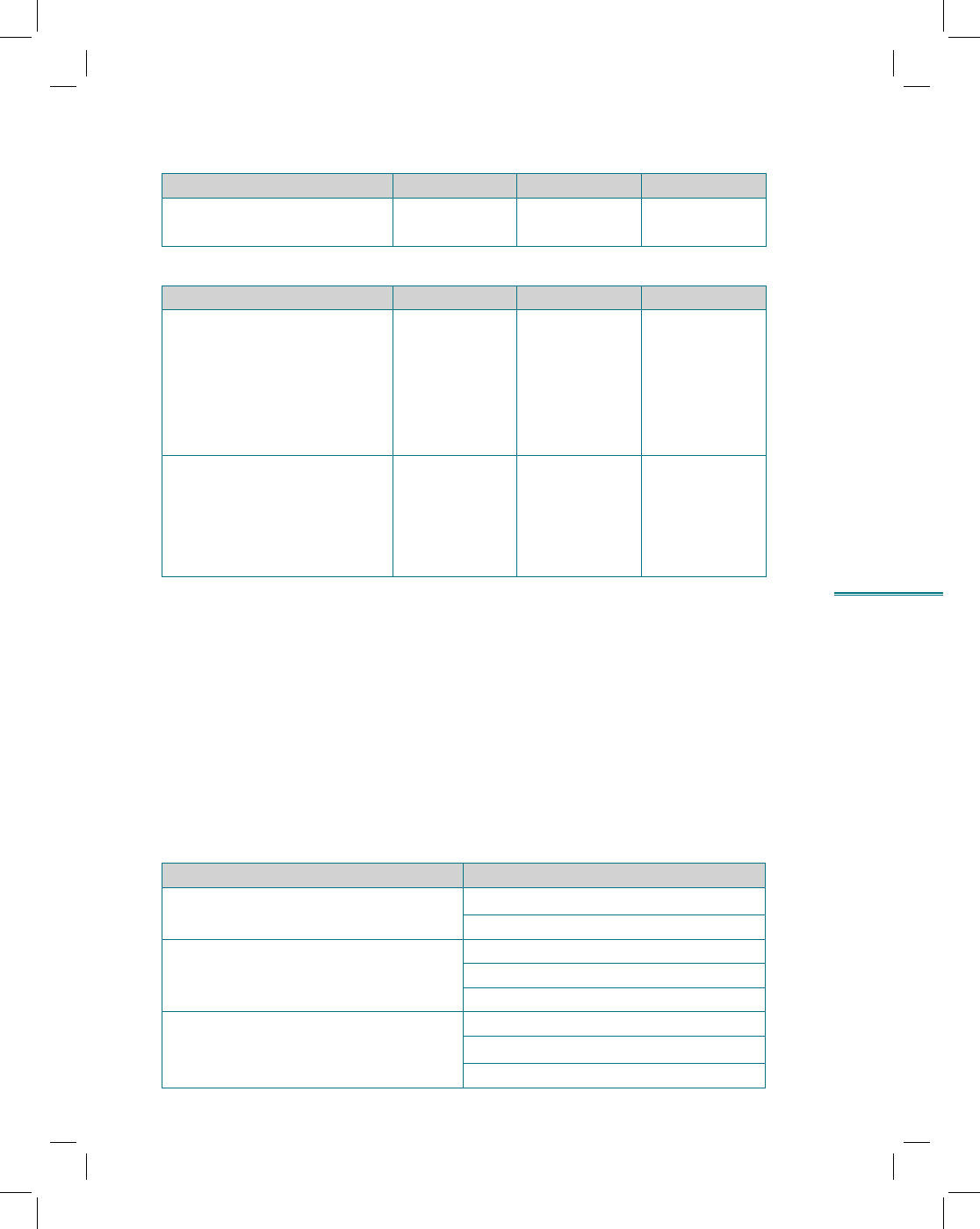

Требуется определить рентабельность вложенного капитала для компаний «Y»

и «Z», имеющих разную структуру финансирования бизнеса.

Исходные данные

Компания «Y» Компания «Z»

A(Y ) = 4000

E = 4000

CE = E = 4000

EBIT = 800

A(Z ) = 4000

E = 2000

D = 2000 (r = 15%)

CE = E + D = 4000

EBIT = 800

Решение

ROCE = EBIT / CE

ROCE (Y ) = (800 / 4000)

x

100% = 20%

Проанализируем величину рентабельности собственного капитала компаний

«Y» и «Z» по прибыли до налогообложения.

ROE

bt

(ROE before tax)

ROE

bt

= EBIT / E

1. ROE

bt

(Y ) = [(800 – 0)/ 4000]

x

100% = 20%.

2. ROE

bt

(Z ) = [(800 – 2000

x

15%) / 2000]

x

100% = 25%.

Вывод: структура финансирования компании «Z» обеспечивает более высокую

доходность собственного капитала по прибыли до налогообложения.

Теперь оценим чувствительность компаний «Y» и «Z» к потере доли рынка.

Предположим, что объемы продаж в обеих компаниях упали и что EBIT сокра-

тится одинаково до 400.

ROCE (Y)= 400 / 4000

x

100% = 10%

ROE

bt

(Y) = 400 / 4000

x

100% = 10%

ROCE (Z) = 10%

ROCE

bt

(Z) = [(400 – 2000

x

15%)] / 2000)

x

100% = 5%

1. ROCE (Y) и ROE

bt

(Y)

уменьшились в 2 раза: с 20 до 10%.

2. ROCE (Z ) уменьшился в 2 раза, а ROE

bt

(Z )

уменьшился в 5 раз.

ROCE < ставки по кредитам, следовательно, привлечение заемного капитала

снижает ROE.

Отрицательный эффект финансового рычага — высокая чувствительность к по-

тере доли рынка.

275

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

Разбор типового задания 2

Требуется определить величину финансового цикла на основании выписки из

баланса компании «Д» за 2004 г. Имеются следущие данные:

выручка от реализации .................................................................................360 000 ден. ед.

дебиторская задолженность.........................................................................40 000 ден. ед.

запасы ......................................................................................................................50 000 ден. ед.

кредиторская задолженность ......................................................................20 000 ден. ед.

Решение

1. Д

о

= = = 40 (дней).

2. Д

о

= = = 50 (дней).

3. ОЦ = Д

о

+ Д

о

= 40+50 = 90 (дней).

4. Д

о

= = 20 (дней).

5. ФЦ = ОЦ – Д

о

= 90 – 20 = 70 (дней).

Примечание. Показатель Д

о

может быть рассчитан по себестоимости реализованной

продукции (работ, услуг).

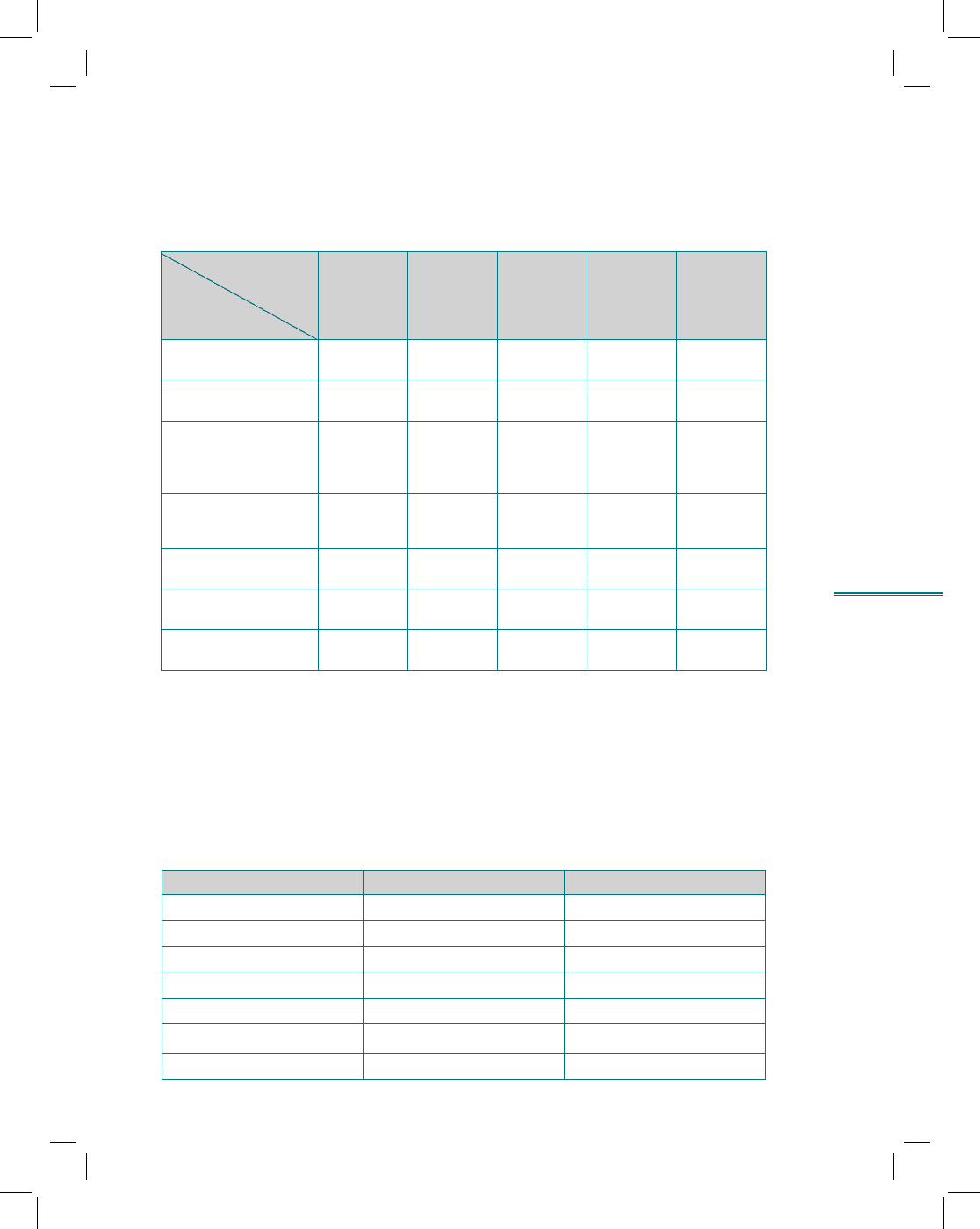

Разбор типового задания 3

Требуется рассчитать сопряженный эффект финансового и операционного ры-

чагов на основании имеющихся данных деятельности предприятия.

Показатели 1-й год 2-й год

Темп роста,

%

DOL (S )

Объем продаж (Q), тыс. ед.

40 44 10,0

Выручка (RS), тыс. ед.

120 132 10,0

Переменные затраты (VC ), ден. ед.

(80) (88) 10,0

Постоянные затраты (FC ), ден. ед.

(15) (15) 0,0

Прибыль (EBIT ), ден. ед.

25 29 16,0

DFL (F )

Проценты по кредитам (I ), ден. ед.

10 10 0,0

ДЗ

ДЗ

х

Т

ВР

40 000

х

360

360 000

З

х

Т

ВР

50 000

х

360

360 000

З

ДЗ З

КЗ

20 000

х

360

360 000

КЗ

З

276

Раздел II. Основные направления детализированного

анализа финансовой отчетности

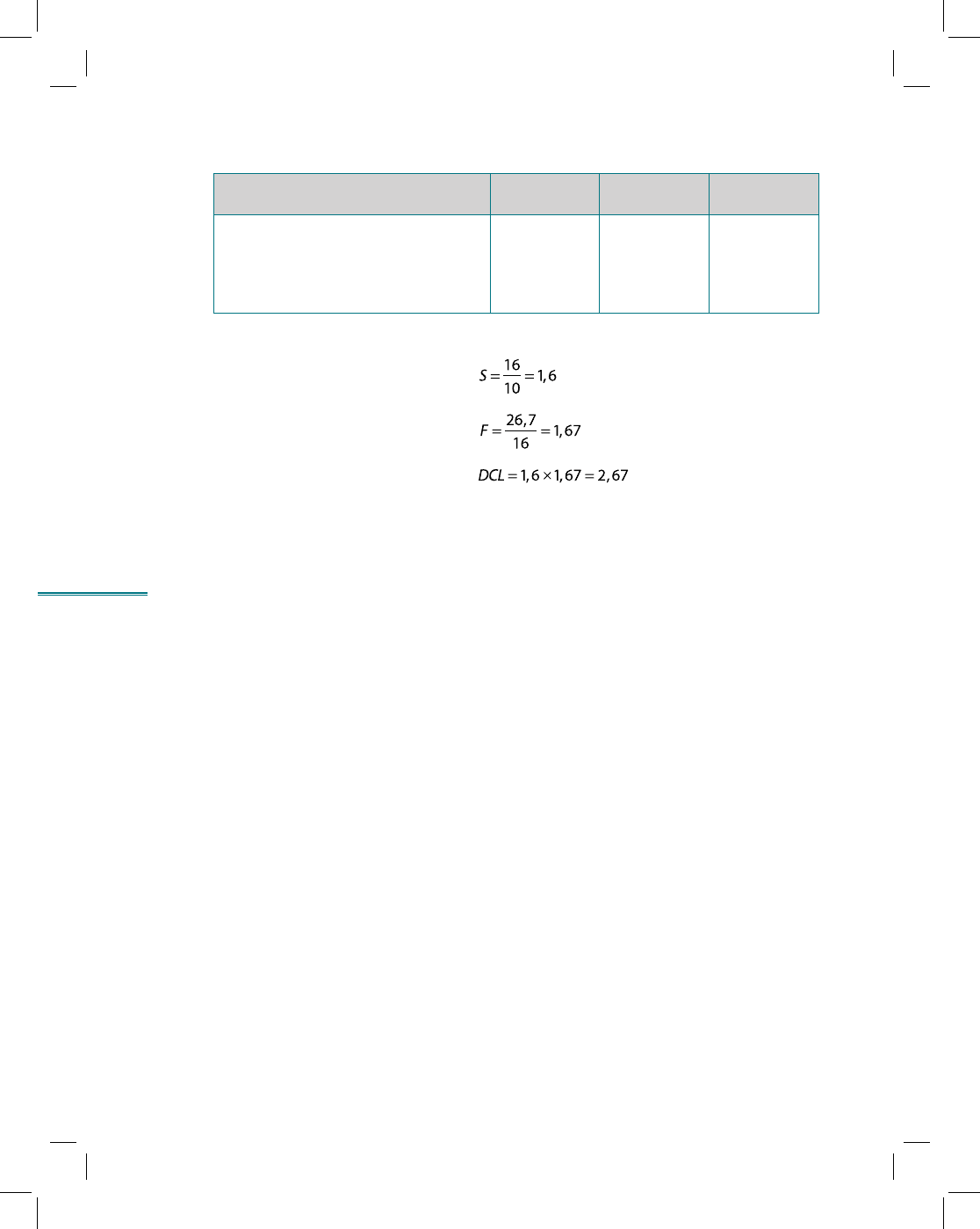

Показатели 1-й год 2-й год

Темп роста,

%

Прибыль до налогообложения (EBT ),

ден. ед.

15 19 26,7

Налог на прибыль (

Tax ), ден. ед.

3,6 4,56 26,7

Чистая прибыль (NI ), ден. ед.

11,4 14,44 26,7

Решение

Вопросы для самопроверки

1. Каковы основные направления количественной оценки деловой активности

компании?

2. Сформируйте группу оценочных показателей деловой активности с учетом

специфики деятельности конкретной компании (торговой, промышленной, фир-

мы-посредника).

3. Выявите факторы, определяющие изменение величины прибыли (убытка)

компании.

4. Какие методы факторного анализа прибыли может использовать аналитик?

5. Какие коэффициенты характеризуют рентабельность организации?

6. С помощью каких показателей оценивают эффективность использования

ресурсов?

7. Какова взаимосвязь между рентабельностью активов и рентабельностью

собственного капитала?

8. Как проявляется эффект операционного рычага? Может ли он служить харак-

теристикой уровня операционного риска фирмы?

Окончание табл.

277

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

Вопросы для обсуждения

1. Объясните, как взаимосвязаны финансовая устойчивость и деловая актив-

ность компании.

2. Рассмотрите многофакторную модель анализа рентабельности собственного

капитала, изложите порядок расчета факторов.

Задания

8.1. Сформулируйте выводы о выполнении плана по прибыли исходя из данных,

представленных в нижеприведенном годовом отчете фирмы (в ден. ед.).

Показатели Прошлый год

Отчетный год

план факт

Валовая прибыль 25 811 27 300 28 674

Коммерческие и управленчес-

кие расходы

675 670 680

Прибыль от продаж 25 136 26 630 27 994

Сальдо операционных доходов

и расходов

451 3500 4923

Внереализационные расходы 4369 4100 3011

Прибыль до налогообложения 21 218 26 030 29 906

8.2. Рассчитайте размер дополнительно привлеченных в оборот средств, если

в отчетном периоде выручка от реализации составит 13 564 ден. ед., средняя

величина текущих активов — 6767 ден. ед., коэффициент оборачиваемости те-

кущих активов фирмы равнялся 2,004, длительность оборота текущих активов

в базисном периоде составляла 140 дней. Продолжительность анализируемого

периода — 360 дней.

278

Раздел II. Основные направления детализированного

анализа финансовой отчетности

8.3. Проведите анализ динамики и структуры показателей прибыли на основе

информации, представленной в таблице.

Показатели Отчетный

период

Аналогич-

ный период

прошлого

года

Абсолютные

отклонения

Темп роста,

% к пре-

дыдущему

периоду

Выручка (нетто) от реализа-

ции товаров

6464 5208 1256 124,1

Себестоимость реализации

товаров

3680 3260 420 112,9

Валовая прибыль 2784 1948 836 142,9

Коммерческие расходы 1368 920 448 148,7

Прибыль (убыток) от продаж 1416 1028 388 137,7

Сальдо операционных дохо-

дов и расходов

0400

Сальдо внереализационных

доходов и расходов

– 61600

Прибыль (убыток) до нало-

гообложения

1410 1048 362 134,5

Налог на прибыль 423 314,4 108,6 134,5

Прибыль (убыток) от обыч-

ной деятельности

987 733,6 253,4 134,5

Чрезвычайные доходы

и расходы

0– 2000

Чистая прибыль 987 713,6 273,4 138,3

8.4. В отчетном периоде компания «СД» имела выручку от реализации продук-

ции 20 000 ден. ед., переменные затраты составили 16 000 ден. ед., постоянные

затраты — 2000 ден. ед.

Помогите менеджеру компании ответить на следующие вопросы.

а) Возникает ли эффект операционного рычага, если планируется рост выручки

от реализации на 10% и переменных затрат — на 10% при сохранении уровня

постоянных затрат?

б) Как изменится темп роста прибыли, если постоянные затраты увеличатся на 2%?

8.5. Ниже представлена информация из финансовых отчетов по трем компаниям

(«А», «Б», «В»), одна из которых — производитель стали, вторая — универсальный

магазин и третья — финансовая компания. Разные стратегии и рыночные ниши

компаний определяют существенные отличия в их финансовом положении и

эффективности финансово-хозяйственной деятельности, что, как правило, на-

ходит отражение в стандартных формах отчетов.

279

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

Из отчетов о прибыли и убытках

Показатели Компания «А» Компания «Б» Компания «В»

Выручка от реализации 3,029 1,556 206

Чистая прибыль 45 67 43

Из балансовых отчетов

Статьи баланса Компания «А» Компания «Б» Компания «В»

Актив

Внеоборотные активы 257 1094 6

Запасы 236 241 0

Дебиторы 241 201 1347

Прочие оборотные активы 66 286 413

Баланс 568 1822 1766

Пассив

Акционерный капитал 320 1200 410

Долгосрочные обязательства 64 321 578

Краткосрочные обязательства 184 301 778

Баланс 5685 1822 1766

Анализируя отчетные данные, определите основной вид деятельности компа-

ний «А», «Б», «В».

Рассчитайте для каждой из трех компаний: рентабельность продаж по чистой

прибыли; коэффициент оборачиваемости активов; длительность оборота ак-

тивов (в днях); коэффициент оборачиваемости собственного капитала; коэффи-

циент текущей ликвидности.

Сравните полученные данные и на основе проведенного анализа выберите

компанию, которой вы доверяете в наибольшей степени.

Обоснуйте свой выбор.

8.6. Определите основные меры по сокращению финансового цикла для кон-

кретной компании с учетом специфики ее деятельности (сезонный характер,

высокая степень диверсификации и пр.).

Направление воздействия Меры

Запасы

Дебиторская

задолженность

Кредиторская

задолженность

280

Раздел II. Основные направления детализированного

анализа финансовой отчетности

8.7. Выявите факторы, оказывающие существенное влияние на рентабельность

активов компании (ROA), используя метод фирмы «Дюпон», если:

средняя за период стоимость активов .....................................................60 000 ден. ед.

выручка от реализации продукции ...........................................................65 000 ден. ед.

прибыль от продаж ............................................................................................... 4000 ден. ед.

По оценкам специалистов, выручка от реализации может быть увеличена до

70 000 ден. ед. При этом стоимость активов компании возрастает на 5000 ден.

ед., а прибыль — на 4000 ден. ед.

Решение

281

Тема 8. Анализ и оценка деловой активности компании (отчет

о прибылях и убытках)

8.8. Рассчитайте запас финансовой прочности при изменении параметров,

определяющих безубыточность.

Варианты изменения параметров, определяющих безубыточность

Вариант

Параметры

Исходный

вариант

Увеличе-

ние цены

на 10%

Уменьше-

ние по-

стоянных

затрат

на 10%

Уменьше-

ние пере-

менных

затрат

на 10%

Увели-

чение

объема

производ-

ства на 10%

Объем производства

(V ), ден. ед.

1200

Цена за единицу (

p),

ден. ед.

60

Переменные затраты

на единицу (

VCPU),

ден. ед.

30

Постоянные затраты

за период (FC ), ден.

ед.

500

Точка безубыточнос-

ти (BEP ), ден. ед.

1000

Запас финансовой

прочности (MS ), %

16,67

Чистая прибыль (

NI ),

ден. ед.

100

8.9. Имеются следущие данные о деятельности компании «А»:

цена реализации единица продукции, р ..........................................................................20

постоянные затраты, FC ......................................................................................................... 600

переменные затраты на единицы продукции, DVC ........................................................ 5

процентные платежи (I) ......................................................................................................... 100

ставка налога на прибыль (Tax ) .........................................................................................24%

Компания увеличила объемы продаж с 80 до 100 единиц.

Покажите, как это повлияет на размеры чистой прибыли.

Показатели 1-й вариант 2-й вариант

Q

80 100

RS

20

x

80 = 1600 20

x

100 = 2000

VCPU

5

x

80 = 400 5

x

100 = 500

СМ

1200 1500

FC

600 600

EBIT

1200 – 600 = 600 1500 – 600 = 900

I

100 100