Грицюк С.Н., Мирзоева Е.В., Лысенко В.В. Математические методы и модели в экономике

Подождите немного. Документ загружается.

0

С. Н. Грицюк, Е. В. Мирзоева, В. В. Лысенко

где r

yj

— коэффициент парной корреляции между

j-м фактором и зависимой переменной у.

При наличии мультиколлинеарности соотношение

не соблюдается. Поэтому в качестве меры

мультиколлинеарности используется следующая раз-

ность:

Чем меньше эта разность, тем меньше мультикол-

линеарность. Для устранения мультиколлинеарности

используется метод исключения переменных. Этот

метод заключается в том, что высоко коррелирован-

ные объясняющие переменные (факторы) устраняют-

ся из регрессии и она заново оценивается. Отбор пе-

ременных, подлежащих исключению, производится с

помощью коэффициентов парной корреляции. Опыт

показывает, что если r

yj

≥ 0,70, то одну из перемен-

ных можно исключить, но какую переменную исклю-

чить из анализа, решают исходя из управляемости

факторов на уровне предприятия.

Обычно в модели оставляют тот фактор, на кото-

рый можно разработать мероприятие, обеспечивающее

улучшение значения этого фактора в планируемом

году. Возможна ситуация, когда оба мультиколлине-

арных фактора управляемы на уровне предприятия.

Решить вопрос об исключении того или иного фак-

тора можно только в соответствии с процедурой отбо-

ра главных факторов.

Отбор факторов не самостоятельный процесс, он

сопровождается построением модели. Принятие реше-

ния об исключении факторов производится на основе

анализа значений специальных статистических харак-

теристик и с учетом управляемости факторов на уров-

не предприятия.

Процедура отбора главных факторов обязательно

включает следующие этапы:

1

Математические методы и модели в экономике

1. Анализ факторов на мультиколлинеарность

и ее исключение

Здесь производится анализ значений коэффициен-

тов парной корреляции r

ij

между факторами х

i

, и х

j

.

2. Анализ тесноты взаимосвязи факторов (х) с

зависимой переменной (у)

Для анализа тесноты взаимосвязи х и у исполь-

зуются значения коэффициента парной корреляции

между фактором и функцией (r

xy

). Величина r

xy

оп-

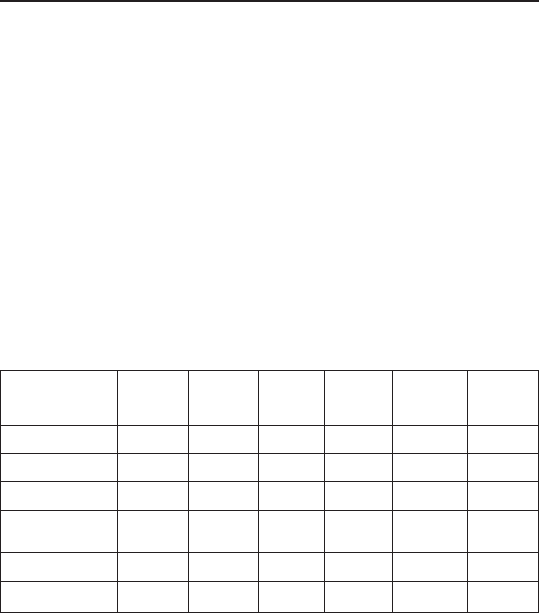

ределяется на ЭВМ и представлена в корреляционной

матрице (табл. 2.1) вида:

Таблица 2.1

№

переменной x

1

x

2

x

3

… x

m

y

x

1

1 r

x

2

x

1

r

x

1

x

3

… r

x

1

x

m

r

x

1

y

X

2

r

x

2

x

1

1 r

x

2

x

3

… r

x

2

x

m

r

x

2

y

Х

3

r

x

3

x

1

r

x

3

x

1

1 … r

x

3

x

m

r

x

3

y

.

.

.

.

.

.

.

.

.

.

.

.

… .

.

.

.

.

.

x

m

r

x

m

x

1

r

x

m

x

2

r

x

m

x

3

… 1 r

x

m

y

y r

xy

1

r

xy

2

r

xy

3

… r

xy

m

1

Факторы, для которых r

xy

= 0, то есть не связанные

с у, подлежат исключению в первую очередь. Фак-

торы, имеющие наименьшее значение r

xy

, могут быть

потенциально исключены из модели. Вопрос об их

окончательном исключении решается в ходе анализа

других статистических характеристик.

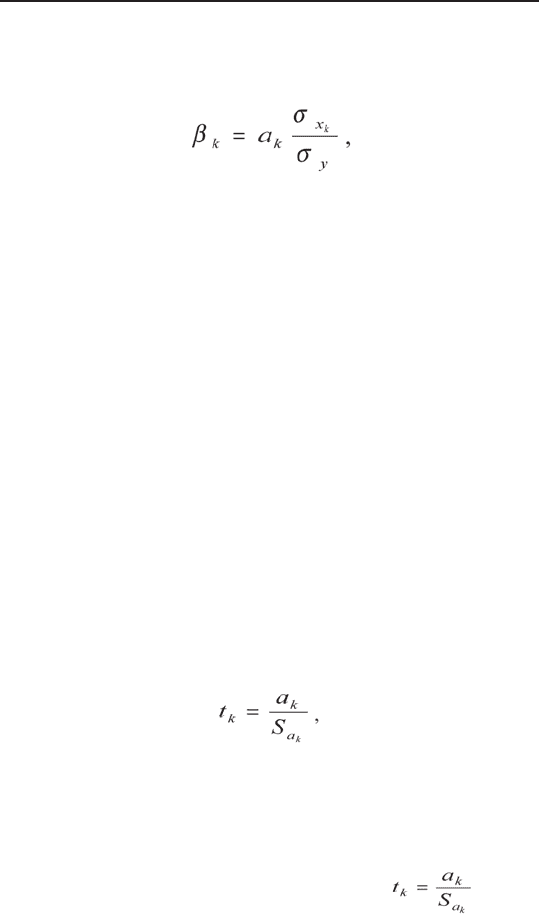

3. Анализ коэффициентов р факторов, которые

потенциально могут быть исключены

Коэффициент β учитывает влияние анализируемых

факторов на у с учетом различий в уровне их колеб-

лемости. Коэффициент β показывает, насколько сигм

(средних квадратических отклонений) изменяется

2

С. Н. Грицюк, Е. В. Мирзоева, В. В. Лысенко

функция с изменением соответствующего аргумента

на одну сигму при фиксированном значении осталь-

ных аргументов:

где β — коэффициент β k-го фактора;

σ

x

k

— среднее квадратическое отклонение k-гo

фактора;

σ

у

— среднее квадратическое отклонение фун-

кции;

a

k

— коэффициент регрессии при k-м факторе.

Из двух факторов х

i

, и х

j

, может быть исключен

тот, который имеет меньшее значение β.

Допустим, исключению подлежит один из муль-

тиколлинеарных факторов х

i

, или x

j

. Оба фактора

управляемы на уровне предприятия, коэффициенты

регрессии а

i

и а

j

статистически значимы. Фактор x

i

более тесно связан с у, то есть r

x

i

y

>

r

x

j

y

но при этом

β

x

i

<

β

x

j

. В этом случае обычно исключению подлежит

фактор х

j

.

4. Проверка коэффициентов регрессии на ста-

тистическую значимость

Проверка может быть произведена двумя спосо-

бами:

•

проверка статистической значимости a

k

по кри-

терию Стьюдента проводится по следующей

формуле:

где a

k

— коэффициент регрессии при k-м факторе;

r

a

k

— стандартное отклонение оценки пара-

метра a

k

.

Число степеней свободы статистики t

k

равно f = n –

– т – 1, где т — количество факторов, включенных

в модель. Значение t, вычисляемое по , срав-

нивают с критическим значением t

f,a

, найденным по

(2.68)

(2.69)

Математические методы и модели в экономике

табл. 1 приложения 2 при заданном уровне значимос-

ти α и числе степеней свободы ƒ (двухсторонняя кри-

тическая область).

Если t

k

≥ t

ƒ,a

, то α

k

существенно больше 0, а фактор

x

k

оказывает существенное влияние на у. При этом

фактор x

k

оставляем в модели. Если t

k

< t

ƒ,

α

, то фактор

исключаем из модели;

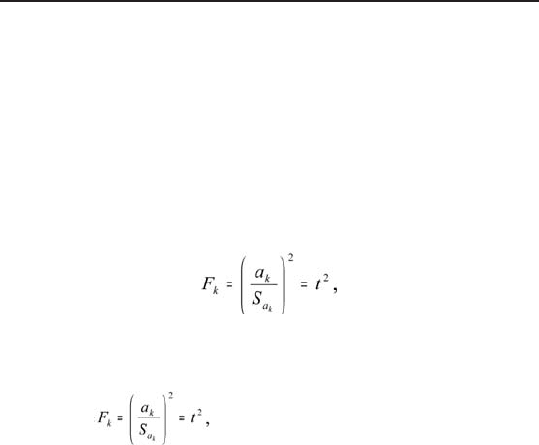

•

проверка статистической значимости a

k

по кри-

терию Фишера:

где t

2

— многомерный аналог критерия Стьюдента.

Число степеней свободы статистики F

k

следующее:

ƒ

1

= 1, ƒ

2

= п – т – 1. Значение F

k

, вычисляемое по

формуле сравнивают с критическим зна-

чением F

ƒ

1

ƒ

2

a

, найденным по табл. 2 приложения 2, при

заданных уровне значимости α и числе степеней сво-

боды ƒ

1

,ƒ

2

.

Если F

k

≥ F

ƒ

1

ƒ

2

a

, то α

k

— существенно больше 0, а

фактор x

k

оказывает существенное влияние на у. При

этом фактор x

k

оставляем в модели. Если F

k

< F

ƒ

1

ƒ

2

a

, то

фактор исключаем из модели.

5. Анализ факторов на управляемость

В ходе логического анализа на основе экономичес-

ких знаний исследователь должен сделать вывод: мож-

но ли разработать организационно-технические ме-

роприятия, направленные на улучшение (изменение)

выбранных факторов на уровне предприятия. Если

это возможно, то данные факторы управляемы. Не-

управляемые факторы на уровне предприятия могут

быть исключены из модели. Например, из двух фак-

торов х

1

(средняя техническая скорость автомобилей)

и х

2

(время погрузки-разгрузки на одну ездку при ра-

венстве или близких по значению таких характерис-

тик, как r

x

1

y

, и r

x

2

y

, β

x

1

<

β

x

2

), исключению подлежит х

1

.

(2.70)

С. Н. Грицюк, Е. В. Мирзоева, В. В. Лысенко

На уровне АТП практически невозможно повлиять на

значение технической скорости, которая зависит в ос-

новном от климатических условий и величины транс-

портного потока.

6. Построение новой регрессионной модели без

исключенных факторов

Для этой модели определяется коэффициент мно-

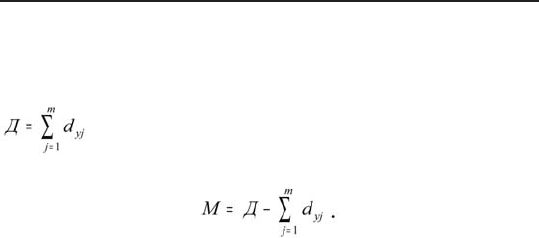

жественной детерминации Д.

7. Исследование целесообразности исключения

факторов из модели с помощью коэффициента де-

терминации

Прежде чем вынести решение об исключении пе-

ременных из анализа в силу их незначимого влияния

на зависимую переменную, производят исследования

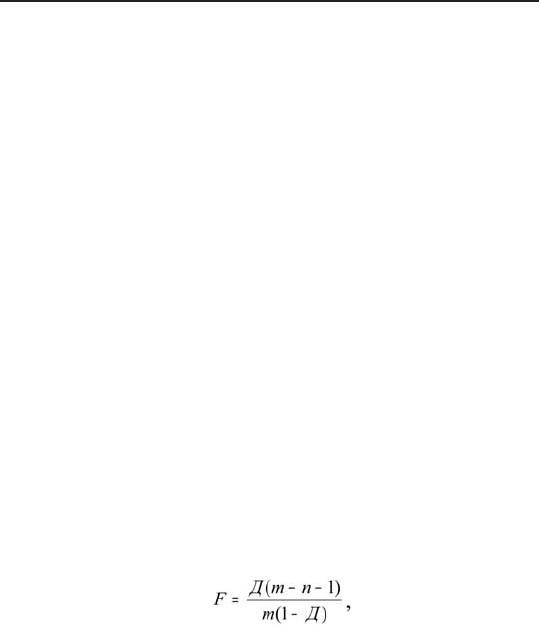

с помощью коэффициента детерминации.

В первой регрессии содержится т объясняющих пе-

ременных, во второй — только часть из них, а имен-

но т

1

объясняющих переменных. При этом т = т

1

+

+ т

2

, то есть во вторую регрессию мы не включили m

2

объясняющих переменных. Теперь следует проверить,

вносят ли совместно эти m

2

переменных существен-

ную долю в объяснение вариации переменной у. Для

этого используется статистика:

которая имеет F-распределение cf

1

= т – m

1

= m

2

и

ƒ

2

= n – т – 1 степенями свободы. Здесь Д

т

означает

коэффициент детерминации регрессии с т объясняю-

щими переменными, a Д

т

1

— коэффициент детерми-

нации регрессии с m

1

факторами.

Разность (Д

т

– Д

т

1

) в числителе формулы являет-

ся мерой дополнительного объяснения вариации пере-

менной у за счет включения m

2

переменных.

Критическое значение F

ƒ

1

ƒ

2

находят по таблице F-

распределения при заданном уровне значимости α и ƒ

1

и ƒ

2

степенях свободы. Если F ≤ F

ƒ

1

ƒ

2

а

, то включение до-

полнительно объясняющих переменных совместно не

(2.71)

Математические методы и модели в экономике

оказывает значимого влияния на переменную у. Если

F > F

ƒ

1

ƒ

2

а

, то m

2

объясняющих переменных совместно

оказывают существенное влияние на вариацию пере-

менной у, и, следовательно, в этом случае все т

2

пе-

ременные нельзя исключать из модели.

При реализации первой ситуации (F ≤ F

ƒ

1

ƒ

2

а

), фак-

торы окончательно исключаются из модели.

8. Проверка адекватности модели

Данный этап анализа включает:

— оценку значимости коэффициента детерми-

нации.

Данная оценка необходима для решения вопроса:

оказывают ли выбранные факторы влияние на зави-

симую переменную? Оценку значимости Д следует

проводить, так как может сложиться такая ситуация,

когда величина коэффициента детерминации будет

целиком обусловлена случайными колебаниями в вы-

борке, на основании которой он вычислен. Это объяс-

няется тем, что величина Д существенно зависит от

объема выборки.

Для оценки значимости коэффициента множест-

венной детерминации используется следующая ста-

тистика:

которая имеет F-распределение с ƒ

1

= m и ƒ

2

= n – т –

– 1 степенями свободы. Здесь Д = R

2

, а т — коли-

чество учитываемых объясняющих переменных (фак-

торов).

Значение статистики F, вычисленное по эмпири-

ческим данным, сравнивается с табличным значе-

нием F

ƒ

1

ƒ

2

а

. Критическое значение определяется по

табл. приложения по заданному α и степеням сво-

боды ƒ

1

и ƒ

2

. Если F > F

ƒ

1

ƒ

2

а

, то вычисленный коэф-

фициент детерминации значимо отличается от 0 и,

следовательно, включенные в регрессию перемен-

ные достаточно объясняют зависимую переменную,

(2.72)

С. Н. Грицюк, Е. В. Мирзоева, В. В. Лысенко

что позволяет говорить о значимости самой регрес-

сии (модели);

— проверку качества подбора теоретического

уравнения.

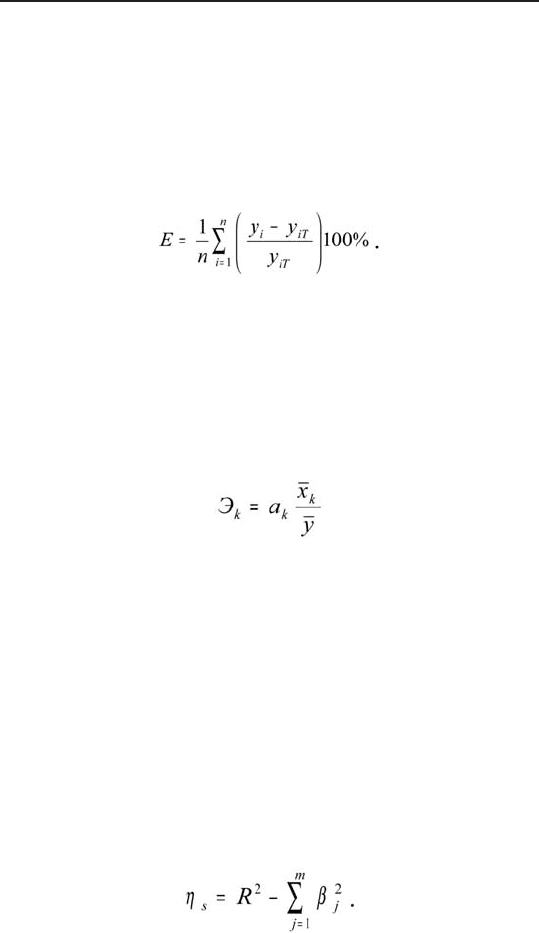

Она проводится с использованием средней ошибки

аппроксимации. Средняя ошибка аппроксимации рег-

рессии определяется по формуле

— вычисление специальных показателей, кото-

рые применяются для характеристики воздействия

отдельных факторов на результирующий показатель.

Это коэффициент эластичности, который показывает,

на сколько процентов в среднем изменяется функция

с изменением аргумента на 1% при фиксированных

значениях других аргументов:

доля влияния каждого фактора x

j

, в отдельности на

вариацию у:

где β

j

— коэффициент бетта фактора х

j

.

Показатель g

j

является мерой вариации резуль-

тативного признака за счет изолированного влияния

фактора х

j

. Следует отметить, что система факто-

ров, входящая в модель регрессии, — это не простая

их сумма, так как система предполагает внутренние

связи, взаимодействие составляющих ее элементов.

Действие системы не равно арифметической сумме

воздействий составляющих ее элементов. Поэтому не-

обходимо определить показатель системного эффекта

факторов η

s

:

(2.73)

(2.74)

(2.75)

Математические методы и модели в экономике

На основе анализа специальных показателей и зна-

чений парной корреляции x с у делают вывод, какие

из главных факторов оказывают наибольшее влияние

на у. После этого переходят к разработке организа-

ционно-технических мероприятий, направленных на

улучшение значений этих факторов, с целью повыше-

ния (снижения) результативного показателя у.

9. Экономическая интерпретация

Результаты регрессионного анализа сравниваются

с гипотезами, сформулированными на первом этапе

исследования, и оценивается их правдоподобие с эко-

номической точки зрения.

10. Прогнозирование неизвестных значений за-

висимой переменной

Полученное уравнение регрессии находит практи-

ческое применение в прогностическом анализе. Про-

гноз получают путем подстановки в регрессию с чис-

ленно оцененными параметрами значений факторов.

Следует подчеркнуть, что прогнозирование результа-

тов по регрессии лучше поддается содержательной ин-

терпретации, чем простая экстраполяция тенденций,

так как полнее учитывается природа исследуемого яв-

ления. Более подробно вопросы прогнозирования рас-

смотрены в следующей главе.

2.4. Многомерный анализ

2.4.1. Факторный анализ

При анализе экономических явлений и процессов

мы сталкиваемся с многомерностью их описания, то

есть с необходимостью учитывать большое число при-

знаков. При многообразии признаков не всегда пред-

ставляется возможным сразу выделить наиболее су-

щественные, главные из них. Поэтому естественной

попыткой является возможность сконцентрировать

информацию, выразить большое число исходных кос-

венных признаков одним или несколькими наиболее

С. Н. Грицюк, Е. В. Мирзоева, В. В. Лысенко

емкими, информативными признаками. Назовем их

основными признаками.

Основные признаки конструируются по определен-

ным алгоритмам на основе исходных, единичных при-

знаков. Основные признаки должны быть наиболее

существенными, определяющими. Именно для такого

интегрирования информации и используется фактор-

ный анализ. Сущность его заключается в описании и

затем в переходе от описания объекта большим набо-

ром единичных, непосредственно измеряемых призна-

ков к описанию их меньшим числом сконструирован-

ных интегральных переменных, отражающих наиболее

существенные черты исследуемого объекта.

Факторы — основные признаки, являющиеся не-

которыми функциями единичных исходных признаков.

Концепция факторного анализа сводится к сле-

дующим положениям:

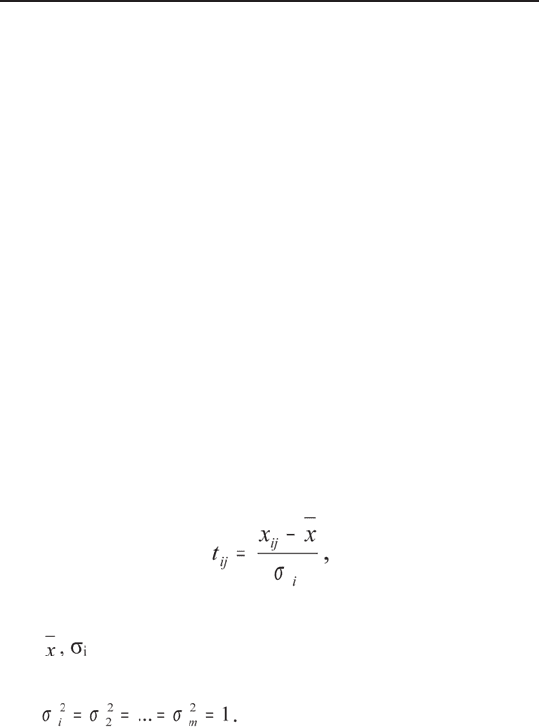

•

все исходные признаки необходимо пронормиро-

вать, то есть осуществить переход от параметра х

ij

к нормированному:

где х

ij

— значение i-го признака для j-го объекта;

— среднее значение и среднее квадратичес-

кое отклонение для i-го признака;

•

дисперсии пронормированных переменных равны:

Единичные дисперсии каж-

дой переменной включают в себя общность (h

i

2

) и

характерность (u

i

2

). Общность — часть дисперсии

i-й переменной, которая обусловлена общими для

двух или более переменных факторов.

Характерность u

i

2

= b

i

2

+ ε

i

2

— часть дисперсии i-й

переменной, которая связана с фактором, присущим

только i-й переменной (b

i

2

), и случайной ошибкой

(ε

i

2

). На составные части характерность раскладыва-

ется сравнительно редко.

(2.76)

Математические методы и модели в экономике

Общность (h

i

2

) есть коэффициент множественной

детерминации i-гo признака со всеми общими факто-

рами. Общность может быть разложена по каждому из

k факторов, то есть

h

k

2

= a

i

2

+ a

2

2

+ …+ a

k

2

.

Величины a

1

, a

2

…, a

k

получили название фактор-

ных нагрузок, при этом между общими факторами

связь отсутствует.

Основная часть характерности — специфичность

(u

i

2

) — вместе с общностью образуют надежность (r

i

2

):

r

i

2

= h

i

2

+ u

i

2

.

Общность (h

i

2

), факторные нагрузки (a

ik

), специ-

фичность (u

i

2

) определяются на основе матрицы коэф-

фициентов корреляции между исходными признаками.

Проблема общности. Для определения общности

используется довольно много процедур. Почти все они

базируются на той предпосылке, что общность i-го

признака должна быть заключена в пределах

R

2

i,1,2...m

< h

i

2

<

r

i

2

где h

i

2

— общность для i-го признака;

R

2

i,1,2...m

— коэффициент множественной детер-

минации i-го признака со всеми остальными призна-

ками; надежность.

Наиболее часто при оценке общности применя-

ют способ наибольшей корреляции, когда в качестве

оценки общности берется наибольший коэффициент

корреляции i-го признака со всеми другими призна-

ками. Теоретически этот метод не обоснован и дает

предварительную, грубую оценку. Общность может

быть определена расчетным методом, в основе которо-

го лежит предварительный расчет факторов методом

главных компонент. После выбора по определенному

(2.77)

(2.4.3)

(2.78)