Грицюк С.Н., Мирзоева Е.В., Лысенко В.В. Математические методы и модели в экономике

Подождите немного. Документ загружается.

0

С. Н. Грицюк, Е. В. Мирзоева, В. В. Лысенко

критерию главных факторов (как это сделать, будет

сказано ниже), находят факторные нагрузки, а на их

основе — общность:

h

i

2

= a

i1

2

+ a

i2

2

+ …+ a

ik

2

.

Проблема факторов состоит в определении числа

факторов и нагрузок каждого из них по исходным пе-

ременным. Для решения проблемы факторов приме-

няют различные методы. Однако в настоящее время

наиболее часто применяют метод главных факторов

(при решении задач на ЭВМ), или центроидный ме-

тод. Под методом главных факторов подразумевается

приложение метода главных компонент к редуциро-

ванной матрице парных коэффициентов корреляции

между исходными признаками. На диагонали этой

матрицы вместо единиц стоят общности.

Найти фактор — значит, определить вектор его на-

грузок на исследуемые признаки. Алгебраически оп-

ределение векторов нагрузок факторов основывается

на предпосылке, что первый из выделенных факторов

описывает максимум дисперсии всех признаков, вто-

рой — максимум оставшейся дисперсии и т. д. Для

реализации этой предпосылки необходимо построить

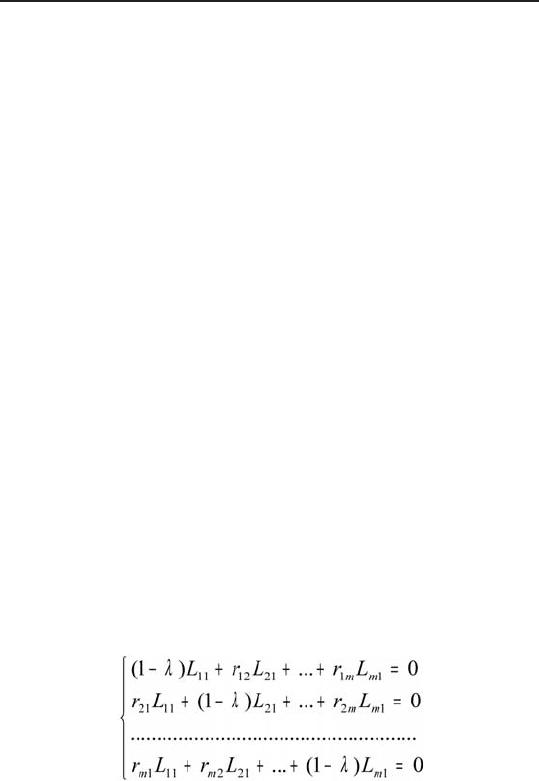

систему однородных уравнений:

где r

it

— матрица парных коэффициентов корреля-

ции между исходными признаками.

Необходимым и достаточным условием решения

этой системы является равенство нулю детерминанта

матрицы коэффициентов этих уравнений, то есть

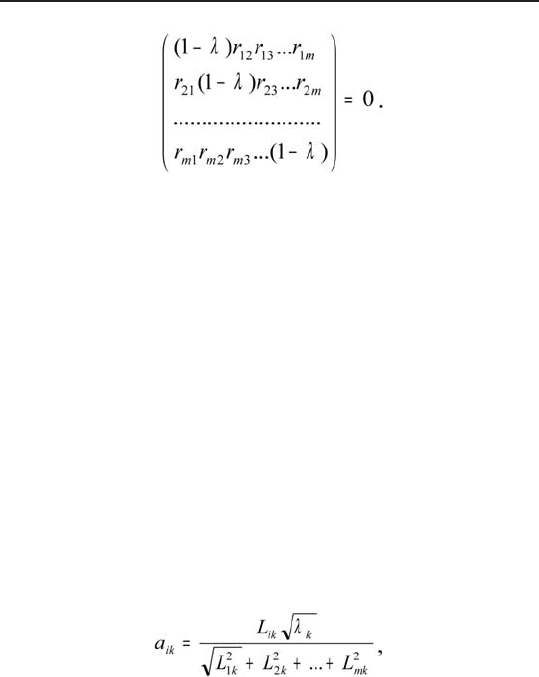

(2.79)

1

Математические методы и модели в экономике

.

Данное уравнение имеет т корней (столько же,

сколько исходных переменных), при этом

λ

1

≥ ≥ … ≥ λ

m

≥ 0.

Если в систему однородных уравнений (2.4.7.) под-

ставить найденное значение λ

1

, то получим вектор

решения |L

11

L

21

…L

m1

|, при подстановке в (2.4.6) λ

2

имеем второй вектор решения |L

12

L

22

…L

m1

| и т. д.

Проблема нахождения корней X и соответствую-

щих им векторов решения в математике имеет назва-

ние проблемы собственных значений и собственных

векторов для матриц.

После нахождения собственных векторов следует

рассчитать факторные нагрузки по формуле

где a

ik

— факторная нагрузка k-го фактора на i-ю

переменную;

L

ik

— скаляр собственного вектора k-го фактора;

λ

k

— собственное значение для k-го фактора;

L

2

1k

+L

2

2k

+…+L

2

mk

— сумма квадратов скаляров

собственного вектора для k-го фактора.

Составной частью проблемы факторов является оп-

ределение их числа. В практике чаще всего использу-

ются три метода нахождения числа выделяемых фак-

торов:

(2.80)

2

С. Н. Грицюк, Е. В. Мирзоева, В. В. Лысенко

1. Процедура выделения факторов заканчивается,

когда выделено 90–95% полной дисперсии при-

знаков.

2. Процедура выделения факторов заканчивается,

когда следующий фактор объясняет менее 3–5%

полной дисперсии признаков.

3. Проверяется гипотеза о том, что выделенных об-

щих факторов вполне достаточно для воспроиз-

ведения корреляционной матрицы. При этом ис-

пользуется критерий χ

2

(хи-квадрат).

Проблема вращения факторов. Цель фактор-

ного анализа состоит в том, чтобы на основе боль-

шого числа исходных переменных сконструировать

гипотетические переменные (факторы), их объясня-

ющие. Выделенные факторы должны отражать со-

держание исходных данных. Однако факторы, вы-

деленные методом главных факторов или другим

методом, редко содержательно интерпретируются.

Их нагрузки очень чувствительны к введению но-

вых переменных.

Цель вращения — найти такие факторы, которые

легко интерпретировать по исходным признакам.

При этом появление новых признаков не должно

оказывать сильного влияния на величину фактор-

ных нагрузок. Критерием вращения служит так на-

зываемая простая структура. К простой структу-

ре, согласно Терстоуну, предъявляются следующие

требования:

1) каждый признак должен иметь высокую фактор-

ную нагрузку хотя бы с одним фактором;

2) каждый фактор должен иметь высокие факторные

нагрузки не менее чем с r переменными;

3) должны быть такие признаки, которые с одним

фактором имеют нулевую или близкую к ней на-

грузку, а с другими — максимально большую;

4) если число факторов больше четырех, то необхо-

димо иметь как можно больше переменных с ну-

левыми факторными нагрузками;

Математические методы и модели в экономике

5) следует стремиться к тому, чтобы иметь как мож-

но меньше переменных с высокими факторными

нагрузками по двум и более факторам.

Алгебраически процесс вращения можно записать

так:

A

*

= А

*

Т при Т = [Т

1

, Т

2

,..., Т

n

],

где А

*

— матрица факторных нагрузок после вра-

щения;

А — исходная матрица факторных нагрузок;

T — матрица преобразований.

Элементами каждой матрицы преобразований яв-

ляются sin β и cos β. Исходя из геометрического пред-

ставления процесса вращения, β — это угол, на ко-

торый поворачивается пара факторов в пространстве.

Следует подчеркнуть, что в процессе вращения вели-

чина общности (h

2

i

) по каждому признаку остается

неизменной.

Проблема измерения факторов. Измерение фак-

торов заключается в определении их значений для

каждого объекта наблюдения. Расчет значений факто-

ров включает два этапа. На первом этапе устанавли-

вают коэффициенты регрессии каждого из факторов

по переменным, описывающим объекты. Для этого ис-

пользуется равенство

А

*

R

-1

= В,

где А — матрица факторных нагрузок после вра-

щения;

R

-1

— обратная матрица для коэффициентов

корреляции между исходными признаками;

В — матрица коэффициентов регрессии фак-

торов по исходным признакам.

На втором этапе значения факторов по каждому из

объектов определяют по формуле, которая, например,

для первого фактора выглядит так:

(2.81)

(2.82)

С. Н. Грицюк, Е. В. Мирзоева, В. В. Лысенко

P

ij =

b

1

Z

1j

+ b

2

Z

2j

+…+ b

m

Z

mj

,

где Р

ij

— значение первого фактора для j-го объек-

та;

b

i

— коэффициенты уравнения регрессии пер-

вого фактора по i-й переменной (i = 1, т );

Z

ij

— значение признака i для j-го объекта.

Рассмотрим гипотетический пример факторного

анализа.

Пример

Теоретический анализ деятельности 30 одинаковых

фирм выявил основные факторы, влияющие на при-

быль:

Х

1

— оборотные фонды;

Х

2

— основные фонды;

Х

3

, — эффективность капиталовложений;

X

4

— производительность труда;

Х

5

— общий объем выпускаемой продукции;

Х

6

— объем выпуска специализированной продук-

ции.

Данные наблюдений приведены в таблице 2.2.

Таблица 2.2

Номер

наблю-

дения

Факторы

Х

1

Х

2

Х

3

Х

4

Х

5

Х

6

1 4 121 0,560 4,890 199 166

2 2 118 2,200 7,390 245 206

3 2 118 0,410 5,320 146 86

4 2 76 5,360 1,960 88 86

5 3 121 1,050 9,990 332 281

6 2 117 1,320 4,820 173 137

7 4 124 10,860 14,520 291 226

8 3 117 9,420 9,490 313 250

9 2 118 4,500 4,540 171 140

10 4 116 9,050 8,170 306 240

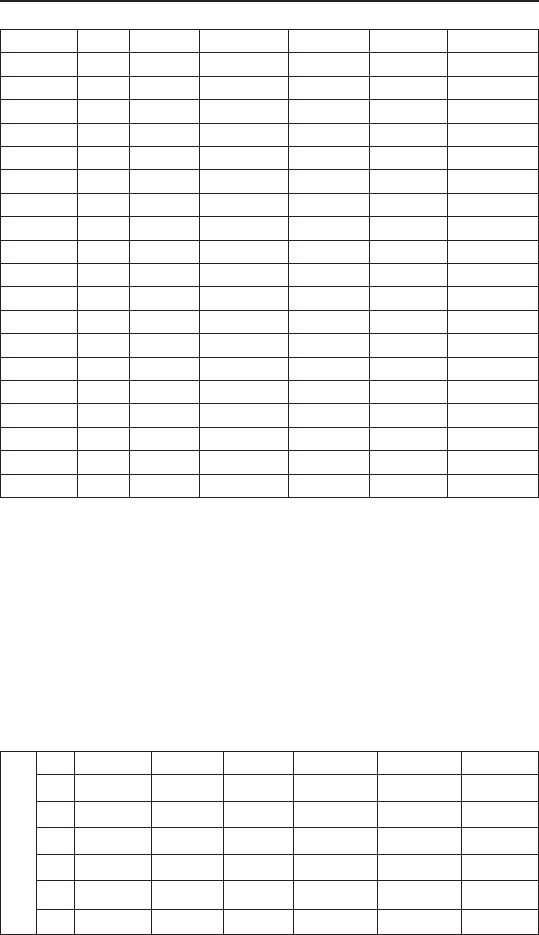

(2.83)

Математические методы и модели в экономике

11 2 127 5,850 4,190 189 127

12 2 118 7,190 7,360 243 209

13 3 115 6,360 7,110 242 204

14 2 119 6,300 6,610 201 164

15 3 119 9,120 10,070 364 305

16 2 109 0,900 6,100 187 159

17 2 109 0,150 4,960 170 140

18 2 112 4,700 4,890 201 180

19 4 118 6,500 7,930 261 219

20 3 111 1,290 5,320 195 180

21 3 112 5,440 5,960 237 180

22 2 120 6,030 6,900 237 212

23 2 116 5,040 5,750 194 185

24 3 117 3,180 5,760 198 167

25 3 116 7,680 6,580 238 203

26 4 110 3,060 10,250 370 300

27 2 110 3,000 3,100 110 92

28 2 112 2,070 3,460 126 105

29 4 144 8,120 9,570 338 265

30 3 115 7,320 7,730 273 217

Построение корреляционно-регрессионной модели с

включением всех исходных факторов (Х

1

, X

2

, …, Х

6

)

не представляется возможным из-за относительно не-

большого числа наблюдений. Кроме того, логически все

переменные между собой взаимосвязаны, в определен-

ной мере дублируют друг друга, что подтверждается

данными матрицы парных коэффициентов корреляции

между исходными признаками.

R=

Х

1

Х

2

Х

3

Х

4

Х

5

Х

6

Х

1

1

Х

2

0,331 1

Х

3

0,373 0,235 1

Х

4

0,640 0,486 0,539 1

Х

5

0,690 0,437 0,488 0,880 1

Х

6

0,613 0,469 0,518 0,826 0,952 1

С. Н. Грицюк, Е. В. Мирзоева, В. В. Лысенко

Решение

На основе исходных данных проводим факторный

анализ в следующей последовательности:

1. Определяем собственные значения матрицы пар-

ных коэффициентов корреляции R:

λ

1

= 3,939, λ

2

= 0,771, λ

3

= 0,642, λ

4

= 0,436,

λ

5

= 0,180, λ

6

= 0,033.

2. Ограничиваем число собственных значений (фак-

торов) путем введения для них количественного ценза.

В качестве ценза возьмем величину, равную единице,

то есть он ведет к выделению только одного фактора.

Исходя из этого, используем только одно собственное

значение матрицы R λ

1

= 3,939.

3. На основе λ

1

рассчитываем собственный вектор:

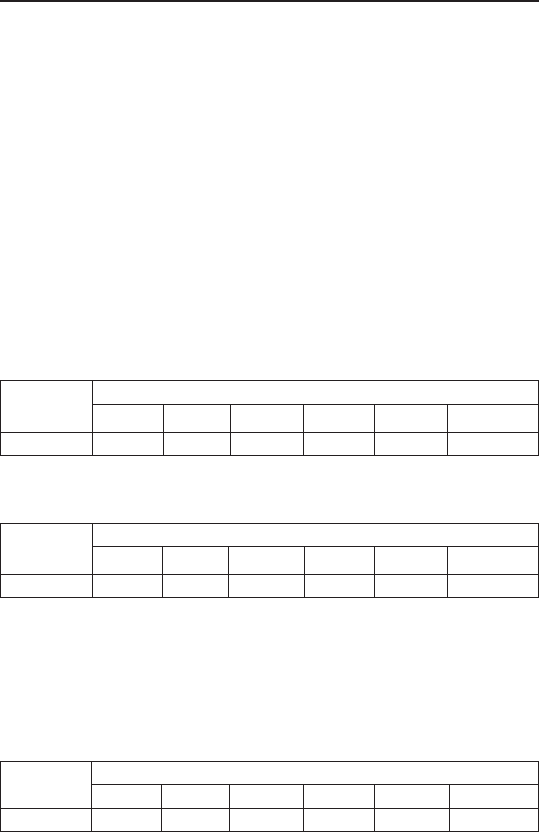

Фактор

(вектор)

Переменные

Х

1

Х

2

Х

3

Х

4

Х

5

Х

6

1 0,385 0,292 0,319 0,466 0,478 0,469

4. Определяем факторные нагрузки по переменным:

Фактор

(вектор)

Переменные

Х

1

Х

2

Х

3

Х

4

Х

5

Х

6

1 0,763 0,579 0,644 0,924 0,949 0,930

Полученный вектор не отвечает требованиям прос-

той структуры Терстоуна, так как фактор 1 имеет вы-

сокие факторные нагрузки почти по всем исходным

признакам. Следовательно, необходимо провести вра-

щение матрицы факторных нагрузок, которое дает

следующие результаты:

Фактор

(вектор)

Переменные

Х

1

Х

2

Х

3

Х

4

Х

5

Х

6

1 0,394 0,248 0,282 0,802 0,900 0,895

После вращения имеем матрицу факторных на-

грузок, в принципе отвечающую требованиям прос-

той структуры. На ее основе можно дать интерпре-

тацию выделенного фактора. Фактор объединяет

Математические методы и модели в экономике

(имеет высокие факторные нагрузки) четвертую,

пятую и шестую исходные переменные. Его можно

интерпретировать как степень развития прибыль-

ности фирмы. Остальные переменные должны быть

включены в последующий анализ как самостоятель-

ные переменные.

5. На основе факторных нагрузок определяем зна-

чения фактора для каждого наблюдения, которые мо-

гут быть в последующем использованы для построения

корреляционно-регрессионной модели.

Таким образом, проведенный анализ позволил вы-

явить один существенный фактор, объединяющий три

исходных признака. Объединение этих признаков в

один фактор позволяет при 30 наблюдениях проводить

статистически обеспеченный корреляционно-регрес-

сионный анализ — на одну независимую переменную

приходится восемь наблюдений (при пяти в исходной

информации).

2.4.2. Общая схема дисперсионного

анализа

В экономике часто встречаются объекты исследова-

ния, состояние которых определяется факторами, не

имеющими количественной оценки. Такими фактора-

ми могут быть неуправляемые и управляемые пере-

менные, которые по каким-либо причинам не позволя-

ют производить их измерение в данном эксперименте,

а также те неконтролируемые переменные, уровни ва-

рьирования которых можно произвольно выбирать и

фиксировать во времени.

Для изучения влияния факторов подобного рода

на функцию отклика Y (целевую функцию), их об-

щего оценивания, ранжирования и выделения среди

них существенных, методы регрессионного анализа

непригодны, поскольку они решают задачи определе-

ния вида математической модели при варьировании

величины факторов.

С. Н. Грицюк, Е. В. Мирзоева, В. В. Лысенко

Рассмотрим постановку задачи дисперсионного

анализа в общем виде.

Пусть исследуется некоторый процесс, описывае-

мый функцией

Y=f(x

1

,x

2

, ...,x

n

).

Величина 7 может зависеть (по каким-либо фи-

зическим причинам) от п независимых управляемых

факторов х

1

, х

2

, ..., х

п

и их парных взаимодействий.

При этом:

•

каждый фактор x

i

может варьироваться на u

i

уровнях;

•

полный факторный эксперимент состоит из N =

= u

1

, и

2

, ..., и

п

серий независимых наблюдений по

числу всех возможных неповторяющихся сочета-

ний уровней п факторов;

•

каждая j-я серия содержит m

j

наблюдений у

j1

, у

j2

,

..., y

jm

параллельных опытов.

Требуется определить, в какой мере существенно

на фоне случайных погрешностей влияние того или

иного фактора х

i

, или взаимодействия факторов на

отклик Y, провести сравнение с другими факторами и

выделить наиболее существенные.

При исследовании принимаются следующие допу-

щения:

•

наблюдаемые величины функции отклика Y име-

ют нормальное распределение с центром M(Y) =

= f (х

1

, х

2

, ..., х

n

). Таким образом, факторы оп-

ределяют величину Y лишь в среднем, оставляя

простор для случайных ошибок наблюдений, под-

чиняющихся нормальному распределению;

•

дисперсия единичного наблюдения σ

2

ε

, обусловлен-

ная случайной ошибкой ε, постоянна во всех опы-

тах и не зависит от х

1

, х

2

, ..., х

n

, то есть дисперсии

σ

2

j

(Y) (j = 1, 2, …N) равны, а их выборочные оцен-

ки S

2

j

(Y) однородны, то есть соблюдается условие

воспроизводимости опытов с равной точностью.

(2.84)

Математические методы и модели в экономике

Каждое из этих допущений необходимо проверять в

процессе анализа эксперимента.

Из данных задачи и допущений очевидно, что чем

больше влияние некоторого фактора Х на функцию

отклика Y, тем больше расхождение между собой

средних арифметических функции отклика (j = 1,

2, …u) в сериях параллельных наблюдений, сделан-

ных при различных уровнях варьирования фактора

X

i

. Статистическая значимость такого расхождения

указывает на существенное влияние фактора X

i

. При

двух сериях наблюдений сравнение средних и провер-

ка гипотезы H

0

незначимости их различия проводится

с помощью t-критерия Стьюдента. В сформулирован-

ной задаче требуется одновременно сопоставить про-

извольное большое число средних и на основании это-

го сделать вывод о существенности влияния того или

иного фактора.

Чтобы иметь возможность оценивать влияние каж-

дого фактора на функцию отклика Y и сравнивать

влияние различных факторов, установим некоторый

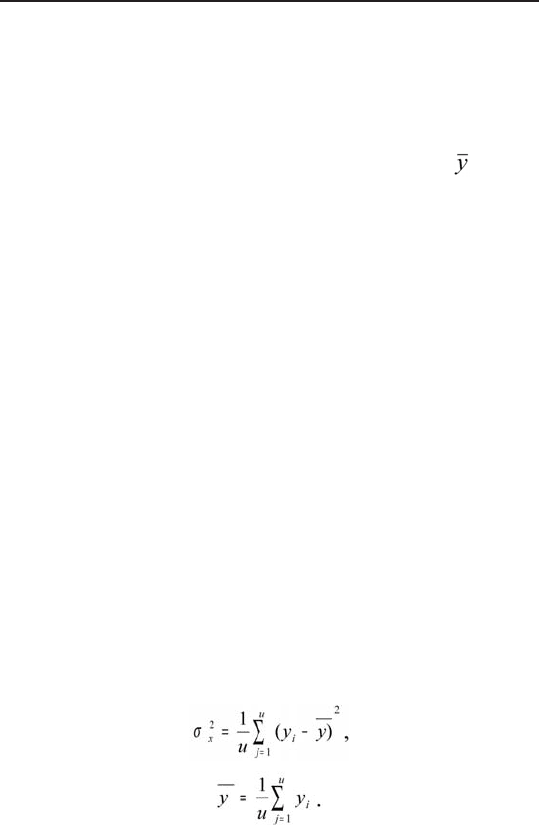

количественный показатель этого влияния. Пусть в

отсутствие ошибок опыта (σ

2

ε

= 0) при варьировании

фактора X на и разных уровнях получены опытные

значения у

1

, у

2

, ..., у

n

функции отклика Y. Тогда в ка-

честве показателя влияния фактора X примем вели-

чину, по аналогии с обычной дисперсией называемую

дисперсией фактора X:

При этом будем иметь в виду, что числа y

j

не явля-

ются случайными и поэтому дисперсия σ

2

х

не связана

ни с какой случайной величиной, так как мы полагаем

σ

2

ε

= 0.