Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

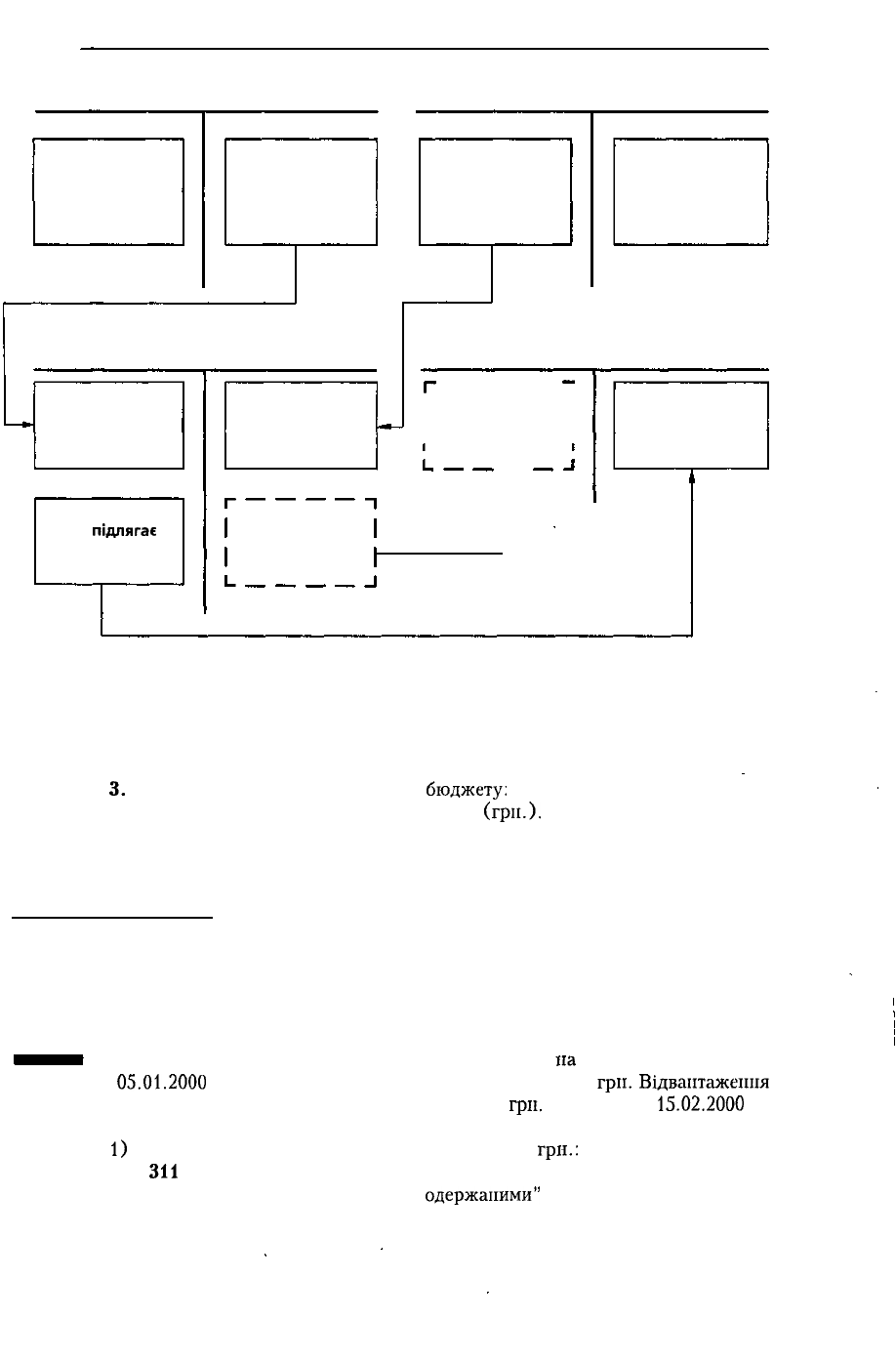

Дт

644 "Податковий кредит"

Кт

Дт 643 "Податкові зобов'язання" Кт

Податковий

кредит у вартості

матеріалів,

що оприбутко-

вуються*

Збільшення

податкового

кредиту

Збільшення

податкових

зобов'язаннь

Списання

податкових

зобов'язаннь

за рахунок

доходу

Дт 641 "Розрахунки за податками" Кт

Дт

311 "Поточні рахунки

в національній валюті"

Кт

Збільшення

податкового

кредиту

Сума ПДВ,

яка підлягає

сплаті до

бюджету

Збільшення

податкових

зобов'язаннь

Сума ПДВ,

яка підлягає

відшкодуванню

з бюджету

Г

Сума ПДВ,

~

І яка підлягає і

І відшкодуванню І

з бюджету

Г

І

І

Сума ПДВ,

яка підлягає

сплаті до

бюджету

* У випадку, коли першою подією відбулася передплата за матеріали.

Рис.8.7. Відображення ПДВ на рахунках бухгалтерського обліку

3.

Сума ПДВ, яка підлягає сплаті до

бюджету:

2250 - 1000 - 1250

(гри.).

8.3.3.

Відображення

в

обліку

сум ПДВ

за окремими господарськими операціями

На прикладі 8.11 розглянемо відображення в обліку сум податкових зобов'-

язань з ПДВ, коли підприємство отримує попередню оплату за продукцію в

одному податковому періоді, а здійснює відвантаження покупцям — у наступно-

му періоді.

Приклад 8.11. Виробниче підприємство отримало

на

розрахунковий раху-

нок

05.01.2000

р. від покупців авансовий платіж па суму 600

гри.

Відвантаження

продукції власного виробництва за собівартістю 350

гри.

відбувається

15.02.2000

р.

Бухгалтерські записи, які необхідно зробити, виглядатимуть так:

1)

05.01.2000 р. - отримання авансу від покупців,

гри.:

Дебет

311

"Поточні рахунки в національній валюті" 600

Кредит 681 "Розрахунки за авансами

одержаними"

600

501

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

2) 05.01.2000 р. - нарахована сума податкових зобов'язань з

ПДВ,

гри.:

Дебет 643 "Податкові

зобов'язання"

100

Кредит 641 "Розрахунки за податками"

(аналітичний

рахунок

"Розрахунки

за податком на додану

вартість")

100

3) 15.02.2000 р. - відвантаження продукції покупцям,

гри.:

Дебет 361 "Розрахунки з

вітчизняними

покупцями" 600

Кредит 701 "Дохід від реалізації готової продукції" 600

4) 15.02.2000 р. - списання раніше нарахованих зобов'язань з ПДВ,

гри.:

Дебет 701 "Дохід від реалізації готової продукції" 100

Кредит 643 "Податкові зобов'язання" 100

5) 15.02.2000 р. - списання собівартості реалізованої продукції,

гри.:

Дебет 901 "Собівартість

реалізованої

готової продукції" 350

Кредит 26

"Готова

продукція" 350

6) 15.02.2000 р. - закриття розрахунків з покупцями за

утримані

аванси.

гри.:

Дебет 681 "Розрахунки за авансами одержаними" 600

Кредит 361 "Розрахунки з вітчизняними покупцями" 600

На наступному прикладі розглянемо сітуацію, коли підприємство в одному

звітному податковому періоді здійснює відвантаження продукції власного ви-

робництва, а оплату від покупців отримує в іншому періоді.

Приклад 8.12. Виробниче підприємство

відвантажило

покупцям 12.01.2000 р.

продукцію власного виробництва на суму 1200 грн. (з ПДВ) за собівартістю

750 грн. Оплату за дану поставку товарів отримано 04.02.2000 р.

Бухгалтерські записи, які необхідно

зробити,

виглядатимуть так:

1) 12.01.2000 р. - відвантаження продукції покупцям,

грн.:

Дебет 361 "Розрахунки з вітчизняними покупцями" 1 200

Кредит 701 "Дохід від реалізації готової продукції" 1 200

2) 12.01.2000 р. - нараховані податкові

зобов'язання

з ПДВ,

гри.:

Дебет 701 "Дохід від реалізації готової продукції" 200

Кредит 641 "Розрахунки за податками"

(аналітичний

рахунок

"Розрахунки за податком на додану вартість") 200

3) 12.01.2000 р. - списання собівартості реалізованої продукції,

гри.:

Дебет 901 "Собівартість реалізованої готової продукції" 750

Кредит 26 "Готова продукція" 750

4) 04.02.2000 р. - отримання оплати за продукцію від покупців,

гри.:

Дебет 311 "Поточні рахунки в національній валюті" 1 200

Кредит 361 "Розрахунки з вітчизняними покупцями" 1 200

Як відображатимуться в бухгалтерському обліку суми податкового кредиту

(з ПДВ) у випадку, коли першою подією на підприємстві є отримання матеріалів

для виробництва від постачальників, а другою - перерахування грошових коштів

за матеріали, розповідається у наступному прикладі.

5OZ

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

Приклад 8.13. Виробниче підприємство 06.01.2000 р. отримало від поста-

чальників сировину на 1800

гри.

з ПДВ і податкову накладну па цю партію

товару. Оплату за сировину

здійснено

17.01.2000 р.

Бухгалтерські

проведення

на

підприємстві мають бути наступними:

1) 06.01.2000 р. -

отримання

сировини

від постачальників,

гри.:

Дебет 201 "Сировина і матеріали" 1 500

Дебет 641

"Розрахунки

за податками" (аналітичний рахунок

"Розрахунки

за податком

на

додану вартість") 300

Кредит 631 "Розрахунки з вітчизняними постачальниками" 1 800

2) 17.01.2000 р. - перераховано постачальникам кошти за

сировину,

гри

Дебет 631 "Розрахунки з

вітчизняними

постачальниками" 1 800

Кредит 311 "Поточні рахунки в національній валюті" 1 800

У прикладі 8.14 наведені бухгалтерські записи для відображення

податкове

го кредиту з ПДВ у випадку, коли підприємство перераховує грошові

кошти

вітчизняним постачальникам сировини в одному звітному податковому періоді

а отримує сировину - у другому періоді.

Приклад 8.14. Виробниче підприємство 07.01.2000 р. перерахувало авансо

вий платіж

вітчизняному

постачальникові матеріалів у сумі 900 гри.

Податкова

накладна отримана 10.01.2000 р. із

вказаною

сумою ПДВ 150

гри.

Постачання

матеріалів на підприємство за даною передплатою здійснилося 03.02.2000 р. на

всю суму авансового платежу.

Бухгалтерські записи на підприємстві мають бути

наступними:

1) 07.01.2000 р. - перераховано аванс

постачальникам,

гри.:

Дебет 371 "Розрахунки за виданими

авансами"

900

Кредит 311 "Поточні рахунки в національній

валюті"

900

2) 10.01.2000 р. -

отримана

податкова накладна від

постачальників,

гри

Дебет 641 "Розрахунки за податками" (аналітичний рахунок

"РозрахупкІ

за податком на додану вартість") 150

Кредит 644

"Податковий

кредит" 150

3) 03.02.2000 р. - отримання сировини від

постачальників,

гри

Дебет 201 "Сировина і матеріали" 750

Дебет 644 "Податковий кредит" 150

Кредит 631 "Розрахунки з вітчизняними

постачальниками"

900

4) 03.02.2000 р. - закриття

заборгованості

постачальників,

гри.

Дебет 631 "Розрахунки з вітчизняними постачальниками" 900

Кредит 371 "Розрахунки за виданими авансами" 900

503

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

8.4. Узгодження прибутку підприємства

за

даними бухгалтерського обліку

та податкового прибутку

Відповідно до податкового законодавства України звітністью підприємств та

організацій з податку на прибуток є декларації з різними додатками, яка по-

дається до податкових органів. Даний вид звітності побудовано за даними по-

даткового обліку підприємства.

В інших країнах підприємства, безумовно, теж звітують перед податковою

адміністрацією за одержаними доходами. Але

їх

звіт може базуватися на даних

фінансової звітності з деякими коригуваннями.

Тобто використовується один з методів узгодження облікового та податко-

вого прибутку:

• прибуток, що підлягає оподаткуванню, обчислюється безпосередньо за да-

ними бухгалтерського обліку, потім коротке звірнення облікового прибутку

до вирахування податків з податковим прибутком;

• обліковий прибуток (до

вирахування

податків) коригується до прибутку, що

підлягає оподаткуванню, а потім - оподаткування за діючою податковою

ставкою.

Перший метод узгодження використовується у США, Казахстані, Молдові; дру-

гий - у

країнах Західної Європи (Німеччина, Бельгія, Франція, Нідерланди),

Роси

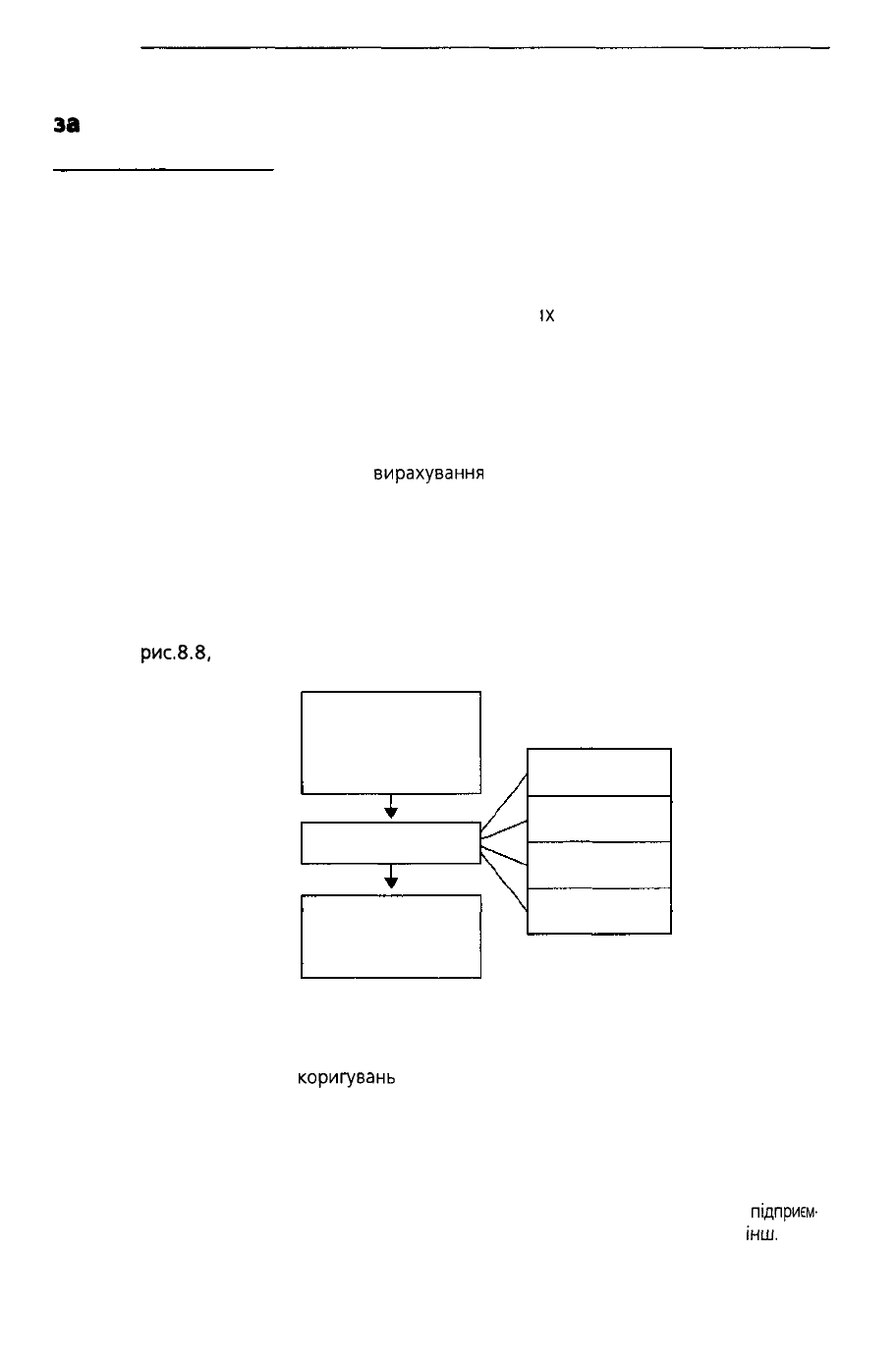

Для того, щоб трансформувати прибуток за даними фінансового обліку до

прибутку, що підлягає оподаткуванню, підприємствам України необхідно здійсни-

ти кілька кроків коригувань статей бухгалтерського обліку як це показано на

рис.8.8,

а саме: доходів, витрат, амортизації та інші коригування.

Прибуток

за даними

бухгалтерського

обліку

КОРИГУВАННЯ

Прибуток,

що підлягає

оподаткуванню

Доходів

Витрат

Амортизації

Інші

Рис. 8.8. Узгодження прибутку за даними бухгалтерського обліку та прибутку,

що підлягає оподаткуванню.

Перший крок

коригувань

полягає у збільшенні облікового прибутку на

суму доходів, які підлягають оподаткуванню податком на прибуток, але не

визнаються (не відносяться) до фінансового прибутку звітного періоду:

а) сума отриманих авансів, попередніх оплат від покупців та замовників підприє-

мства (за правилом "першої події" згідно податкового законодавства);

б) сума безоплатно переданих товарів, наданих послуг підприємству;

в) сума перевищення звичайної ціни над відпускною ціною при реалізації

підприєм-

ством товарів (послуг) з частковою оплатою, пов'язаним особам та

інш.

504

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

Другий крок

коригувань

полягає

у зменьшенні облікового прибутку на

суму доходів, які не підлягають оподаткуванню податком на прибуток, але

визнаються у фінансового обліку звітного періоду:

а) сума доходу, що відноситься до пільгового режиму з податку на прибуток;

б) сума доходу, яка вже підлягала оподаткуванню в попередніх звітних періо-

дах (визнаний фінансовий дохід від реалізації продукції в звітному періоді,

за яким були отримані авансові платежи в попередньому періоді);

в) сума доходу у вигляді отриманих дивідендів від резидентів (податок на

прибуток вже був сплачений підприємством-емітентом) та

Інш.

Третій крок коригувань полягає у збільшенні облікового прибутку на

суму витрат, які не включаються до суми валових витрат з метою розрахунку

оподаткованого прибутку, але визнаються у фінансовому обліку:

а) суми витрат на товари (послуги) в звітному періоді, але по яких були здійснена

попередня оплата в попередньому періоді (вже визнавалися валовими вит-

ратами в податковому обліку);

б) суми перевищення дозволених податковим законодавством норм відшко-

дування витрат на відрядженння;

в) суми перевищення 4% від прибутку попереднього звітного періоду витрат

на благодійні внески неприбутковим організаціям;

г) суми перевищення 2% від прибутку попереднього звітного періоду пред-

ставницьких витират;

д) суми витрат підприємства на створення резерву безнадійних боргів;

е) суми витрат на

штрафи,пені,

неустойки;

є) суми витрат на податки, які згідно податкового законодавства сплачуються

за рахунок чистого прибутку;

ж) суми витрат на страхування працівників підприємства, що не передбачаєть-

ся податковим законодавством та Інш.

Четвертий крок коригувань полягає у зменшенні облікового прибутку на

суму витрат, які включаються до суми валових витрат з метою розрахунку

оподаткованого прибутку, але не визнаються у фінансовому обліку, наприклад:

а) суми перерахованих авансових платежів постачальникам, по яких не отри-

мані товари (послуги) в даному періоді;

б) суми витрат на сплату відсотків за кредит на придбання основних засобів.

Наступні коригування стосуються амортизаційних відрахувань.

П'ятий крок полягає в збільшенні облікового прибутку на суму амортиза-

ційних відрахувань за даними фінансового обліку, шостий - в зменшенні

фінансового прибутку на суму податкової амортизації.

Приклад 8.15. На підприємстві за

звітний

період відбулися

наступні

події:

* від покупців "А" було отримано авансовий платіж у сумі 6 000

гри.

* покупцеві "В"

відвантажено

продукції на суму 12 000

гри.

за собівартістю 9 000

гри.

ч

-

* за наслідками перевірки підприємство оштрафовано на 1000

гри.

* постачальникам матеріалів

перерахован

аванс па суму 3 000

гри.

обліковий прибуток

підприємства

за

звітний

період складає:

12 000 - (9 000 + 1 000) = 2 000 (гри.)

,505

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

Коригування:

1) збільшення облікового прибутку на суму отриманих

авансів

6

ОООгрп

2)

зменшення

облікового прибутку

на

суму виданих

авансів

3 000

гри.

3) збільшення облікового прибутку на суму штрафних

ганкпій

1

000

гри

Податковий прибуток

складає:

2 000

+

6 000 - 3 000

+

1 000

=

6 000 (

гри

І

Контрольні запитання

1.

Дайте

визначення

термину "податок".

2. Що розуміється під податковим законодавством?

3. Які існують ставки податків? Наведіть приклади.

4. У чому полягає механізм

справляння

непрямих

податків?

5. Як поділяються податки

залежної

від суб'єкта

оподаткування''

6. Які

існують

джерела сплати податків? Наведіть приклади.

7. На яких рахунках бухгалтерського обліку ведеться

сіитетичний

облік

податків'

8. На яких рахунках бухгалтерського обліку ведеться

аналітичний

облік

податків''

9. Який бухгалтерський запис необхідно зробити по

нарахуванню

податку

ІІ;>

додану вартість?

10. Який бухгалтерський запис необхідно зробити по

перерахуванню

прибуї

кового податку з громадян до бюджету?

11.

У яких формах фінансової звітності знаходять

відображення

суми

пар;І

хованих та

сплачених

податків?

12. Які існують податкові різниці?

13. Що розуміється під податковими витратами підприємства?

14. За допомогою яких рахунків бухгалтерського обліку ведеться облік

відстро

чених податкових активів?

15. Як розраховується підприємствами прибуток, що підлягає

оподаткуванню'

16. Як розрахувати суму податку на додану

вартість,

що підлягає сплаті

л<

бюджету?

Тести для самоконтролю

1.

До загальнодержавних податків і зборів належать податки.

A.

На

додану

вартість, на прибуток, комунальний податок, курортний

j6i|i

Б. На землю, па додану вартість, на прибуток, збір на обов'язкове

державні

пенсійне страхування.

B.

З власників собак, на

прибуток,

па землю, па нерухоме

майно.

Г.

Збір

на

обов'язкове

пенсійне

страхування,

державне

мито, ринковий

збір

2. До місцевих податків і зборів належать податки:

А. Готельний збір,

комунальний,

на прибуток, мито.

Б. На додану вартість, на прибуток, па землю,

акцизний

збір

В.Комунальний,

з реклами, з власників собак,

готельний

збір

Г. Комунальний,

готельний

збір, на додану

вартість,

з реклами

3.

Об'єктом

обкладання

податком

на

прибуток

підприємств

в

Україні

є прибуток, який визначається шляхом:

А. Зменшення валових доходів па суму валових витрат;

50вй

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

Б. Зменшення суми валових витрат на суму

амортизаційних

відрахувань;

В.

Зменшення суми

скориговаиого

валового доходу звітного періоду па суми

валових витрат та суму

амортизаційних

відрахувань;

Г.

Зменшення

ціни

реалізації з ПДВ на суму собівартості

реалізованої

продукції.

4. Об'єктом обкладання податком на додану вартість є операції платників з:

A.

Продажу товарів на митній території

України.

Б. Ввезення товарів на митну територію України.

B.

Вивезення товарів за межі митної території

України.

Г. Указане в пунктах А,

Б,

В.

5. Суми податку на додану вартість, що підлягають сплаті до бюджету

або відшкодуванню з бюджету, визначаються як:

A.

Сума податкових зобов'язань з ПДВ.

Б. Сума податкового кредиту з ПДВ.

B.

Різниця між сумою податкових зобов'язань та сумою податкового кредиту

з

ПДВ.

Г. Добуток ціни реалізації товару па ставку ПДВ.

6. Бухгалтерський запис, який слід зробити з нарахування податку на

прибуток підприємств до бюджету:

А.

Дебет 901 "Собівартість реалізованої готової продукції"

Кредит641

"Розрахунки за податками"

(аналітичний рахунок "Розрахунки за податком

на

прибуток"

Б.

Дебет 981

"Податки

на прибуток від

звичайної

діяльності"

Кредит 641 "Розрахунки за податками"

(аналітичний

рахунок

"Розрахунки за податком

на

прибуток"

В.

Дебет 641

"Розрахунки

за податками"

(аналітичний

рахунок

"Розрахунки за податком па прибуток")

Кредит 981 "Податки на прибуток від звичайної діяльності"

Г.

Дебет 681 "Розрахунки за авансами одержаними"

Кредит642

"Розрахунки за обов'язковими платежами".

7. Бухгалтерський запис, який слід зробити з нарахування податку на

додану вартість до бюджету:

А.

Дебет 631 "Розрахунки з вітчизняними постачальниками"

Кредит371

"Розрахунки

за

виданими

авансами"

Б.

Дебет 641

"Розрахунки

за податками"

(аналітичний рахунок Розрахунки за податком

на

додану вартість")

Кредит 701 "Дохід від реалізації готової продукції"

В.

Дебет 701 "Дохід від реалізації готової продукції"

Кредит641

"Розрахунки за податками"

(аналітичний

рахунок

Розрахунки

за

податком

на

додану

вартість")

507

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

Г.

Дебет 901 "Собівартість реалізованої готової продукції"

Кредит 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за податком

на додану

вартість")

Вправи для самостійної роботи

Вправа

8.1.

Який бухгалтерський запис і у якій сумі

слід

зробити з нараху-

вання податку на прибуток підприємства, якщо за звітний період відбулися на-

ступні події:

№

з/п

1.

2.

3.

4.

5.

Зміст операції

Відвантажена покупцям продукція "А" без попередньої оплати (з ПДВ)

Здійснені

витрати

на матеріали (з ПДВ)

Нарахована амортизація

Відвантажена продукція "В" та отримана оплата у цьому місяці (з ПДВ)

Здійснені витрати на заробітну плату та інші витрати

Сума,

Ірн

300 000

600 000

100

000

1 500 000

750 000

Вправа 8.2. Скільки складає сума податку на додану вартість, яку

необхід-

но сплатити до бюджету, та який бухгалтерський запис і у якій сумі

слід

зроби-

ти нарахування податкових зобов'язань з ПДВ, якщо за звітний період відбули-

ся наступні події:

№

з/п

1.

2.

3.

4.

Зміст

операції

Відвантажена

продукція

"А"

покупцям без

попередньої

оплати (з ПДВ)

Нарахована амортизація

Перерахований

аванс постачальникам сировини

Отримані від постачальників матеріали без

попередньої

оплати (з ПДВ)

Сума,

гри

1 500 000

100 000

600 000

300 000

Вправа 8.3. За даними бухгалтерського обліку підприємства прибуток за

2000 рік складає 300 000

гри.

За даними податкового обліку

оподатковуваний

прибуток дорівнює 305 000

гри.

Різниця в сумі 5 000 грн. виникла в результаті

перевищення

фактично

поне-

сених витрат підприємства на відрядження

над

сумою витрат на

відрядження,

яка визнається згідно з податковим

законодавством.

Необхідно визначити:

* суму податкових витрат підприємства за 2000 рік, якщо ставка податку на

прибуток складає ЗО %;

* яким бухгалтерським записом відображається операція з

нарахування

по-

датку на прибуток за 2000 рік;

* як

буде відображена сума податкових витрат підприємства

у

Звіті

про

фінан-

сові результати за 2000 рік.

508