Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 7. ОБЛІК ДОХОДІВ. ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

*ч

1) відображення суми витрачених товарів,

гри.:

Дебет 991 "Втрати від стихійного лиха" 300 000

Кредит 281 "Товари на складі" 300 000

2) на суму відшкодування страховою компанією згідно з повідомленням,

гри.:

Дебет 377 "Розрахунки з іншими дебіторами" 260 000

Кредит 751 "Відшкодування збитків від

надзвичайних

подій" 260 000

3) списання втрат від повені,

грн.:

Дебет 794 "Результат надзвичайних подій" 300 000

Кредит 991 "Втрати від стихійного лиха" 300 000

4) списання суми надзвичайного доходу,

грн.:

Дебет 751 "Відшкодування збитків від надзвичайних подій" 260 000

Кредит 794 "Результат надзвичайних подій" 260 000

Приклад 7.18. Підприємство понесло втрати в результаті землетрусу на

суму 600 000

грн.,

у тому числі втрата товарів - 40 000

грн.,

основних засобів -

560 000

грн..

Відшкодовано збитків страховою компанією - 400 000

гри.,

а бла-

годійні внески інших організацій - 300 000 грн.

Для відображення наслідків землетрусу

необхідно

зробити такі записи:

1) списання балансової вартості знищених товарів і основних засобів,

грн.:

Дебет 991 "Втрати від стихійного лиха" 600 000

Кредит 281 "Товари на складі" 40 000

Кредит 10 "Основні засоби" 560 000

2) відображення суми відшкодованих збитків,

грн.:

Дебет 311 "Поточні рахунки в національній валюті" 700 000

Кредит 751 "Відшкодування збитків

від надзвичайних подій" 700 000

3) нарахування податку на прибуток

[(700

000 - 600 000) х ЗО

%],

грн.:

Дебет 982 "Податки на прибуток від надзвичайних подій" ЗО 000

Кредит 641 "Розрахунки за податками" ЗО 000

4) списання втрат внаслідок землетрусу,

грн.:

Дебет 794 "Результат надзвичайних подій" 600 000

Кредит 991 "Втрати від стихійного лиха" 600 000

5) списання доходу, отриманого внаслідок землетрусу,

грн.:

Дебет 751 "Відшкодування збитків від надзвичайних подій" 700 000

Кредит 794 "Результат надзвичайних подій" 700 000

6) списання суми податку на прибуток від надзвичайних подій,

гри.:

Дебет 794 "Результат надзвичайних подій" ЗО 000

Кредит 982 "Податки на прибуток від надзвичайних подій" ЗО 000

Отже, чистий прибуток підприємства внаслідок землетрусу

становить

70 000

грн. (700

000 - 600 000 -

ЗО

000).

Особливості відображення доходів, витрат і фінансових результатів від над-

звичайних подій розглядаються в розділі 9.3.

441

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

7.6 Облік доходів і витрат за будівельними контрактами

Характер діяльності, здійснюваної підрядниками в межах будівельних кон-

трактів, має певні особливості, а саме: період, в якому розпочинається діяльність

за контрактом, і період, коли завершується діяльність за контрактом, є різними

звітними періодами. У зв'язку із цим основним питанням у бухгалтерському

обліку будівельних контрактів є розподіл доходів від контракту і витрат за кон-

трактом на звітні періоди, упродовж яких виконувалися будівельні роботи.

Методологічні засади формування у бухгалтерському обліку інформації про

доходи та витрати, пов'язані з виконанням будівельних контрактів, та її розк-

риття у фінансовій звітності визначає Положення (стандарт) бухгалтерського

обліку 18 "Будівельні контракти", затверджене наказом Міністерства фінансів

України від 28.04.2001 р. № І і зареєстроване в Міністерстві юстиції України

21.05.2001 р. за № 433/5624.

Норми П(С)БО 18 "Будівельні контракти" не суперечать нормам МСБО 11

"Будівельні контракти", переглянутого у 1993 р.

Слід зазначити, що норми П(С)БО 18 "Будівельні контракти" застосовуються

для відображення коротко- і довгострокових будівельних контрактів у фінансо-

вих звітах підрядників - юридичних осіб, які укладають будівельні контракти,

виконують передбачені ними роботи і передають їх замовникам.

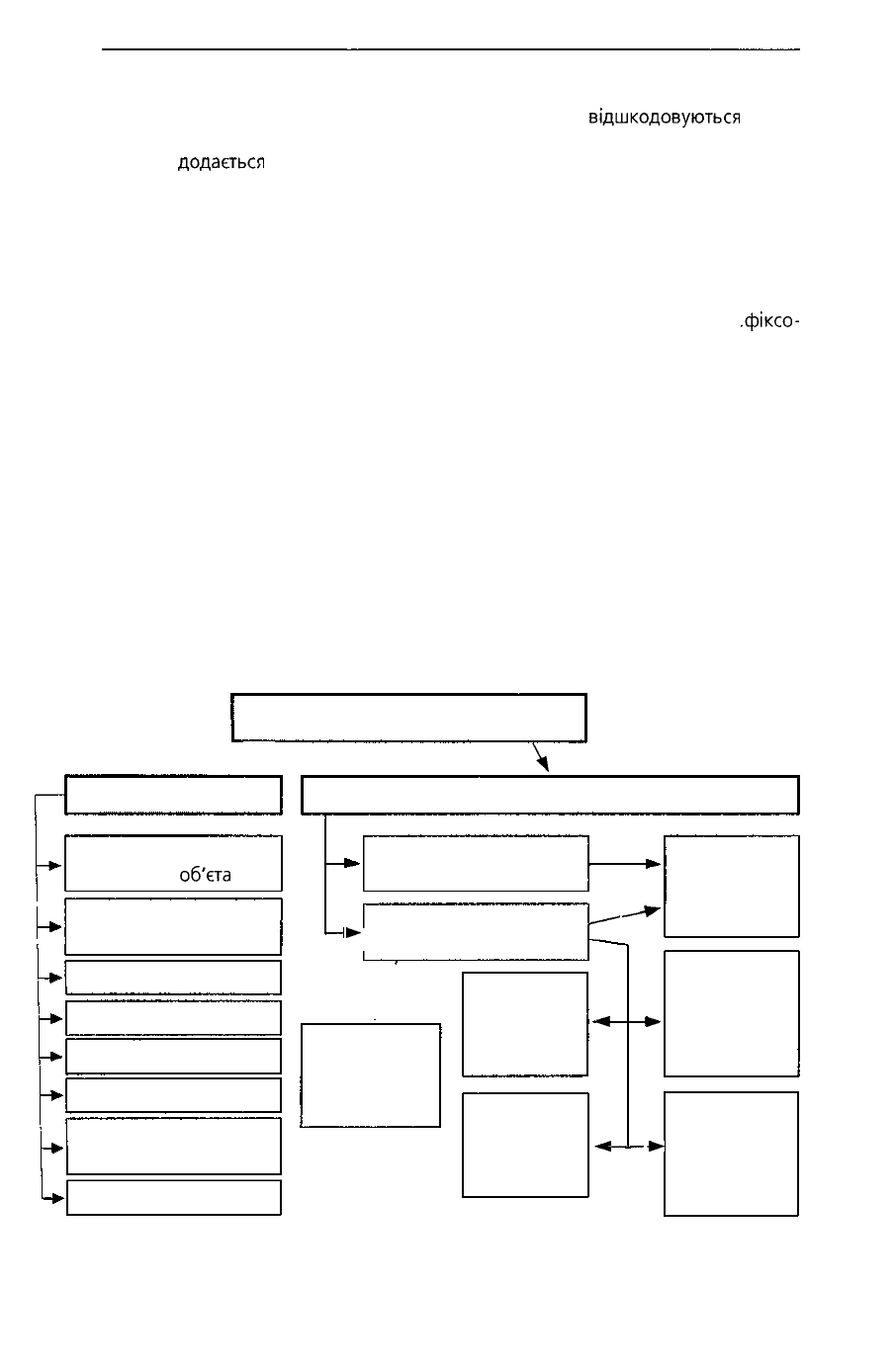

Класифікація будівельних контрактів

Відповідно

до

П(С)БО

18

будівельний контракт

-

договір

про

будівництво,

який включає:

• спорудження нового об'єкта;

• реконструкцію об'єкта;

• розширення об'єкта;

• добудову об'єкта;

• реставрацію об'єкта;

• ремонт об'єкта;

• виконання монтажних робіт.

Об'єкт будівництва - сукупність будівель і споруд або окремі будівлі і

спо-

руди, будівництво яких здійснюється за єдиним проектом.

Залежно від формування ціни будівельні контракти укладають кількома спо-

собами. П(С)БО 18 серед будівельних контрактів виділяє:

1) контракт з фіксованою ціною;

2) контракт за ціною "витрати плюс".

Контракт

з

фіксованою

ціною

-

договір

про

будівництво,

який

передбачає

фіксовану (тверду) ціну всього обсягу робіт за будівельним контрактом або

фіксовану ставку

за

одиницю кінцевої продукції,

що

випускатиметься

на

об'єкті

будівництва. За такими контрактами підрядник може визначити з достовірною

точністю дохід від контракту, витрати за контрактом і, отже, кінцевий фінансо-

вий результат - прибуток чи збиток.

Контракт

за

ціною

"витрати

плюс"

-

договір

про

будівництво, який

пе-

редбачає ціну як суму фактичних витрат підрядника на виконання будівельного

контракту та погодженого прибутку (у вигляді відсотка від витрат або фіксова-

ної величини). За такими контрактами підрядник звичайно може достовірно

виміряти очікуваний прибуток, хоча суми доходів і витрат за контрактом

мо-

жуть бути невизначеними.

442

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

На практиці розрізняють два типи контрактів за ціною "витрати плюс":

контракт "витрати без винагороди" - підряднику

відшкодовуються

допу-

стимі або іншим чином визначені витрати без забезпечення винагороди. Проте

відсоток

додається

на підставі понесених витрат;

контракт "витрати плюс винагорода" - підряднику відшкодовуються вит-

рати плюс передбачена винагорода. Ціна контракту цього типу визначається як

сума відшкодованих витрат і винагорода. Винагорода є маржинальним прибут-

ком (дохід мінус прямі витрати), заробленим від контракту.

Існує кілька можливих варіантів контрактів, які складаються на підставі кон-

тракту "витрати плюс винагорода". Серед них:

контракт "витрати плюс фіксована винагорода" - винагородою є

.фіксо-

вана грошова сума;

контракт "витрати плюс премія" - заохочувальні виплати, передбачені

для підрядника, розраховуються на підставі своєчасності виконання проекту або

відповідно до завершення бюджету:

контракт "витрати плюс відсоток винагороди" - змінні бонусові платежі до-

даватимуться до основного платежу підряднику на підставі визначених критеріїв.

Деякі будівельні контракти можуть містити характеристики як контрактів з

фіксованою ціною, так і контрактів за ціною "витрати плюс". Прикладом може

бути контракт "витрати плюс" з погодженою максимальною ціною. Такі кон-

тракти є контрактами з комбінованою ціною.

Відмінності між різними типами контрактів є важливими і враховуються при

визначенні очікуваного результату контракту.

Класифікацію будівельних контрактів за змістом діяльності та способами

формування ціни показано на рис. 7.9

БУДІВЕЛЬНІ КОНТРАКТИ

7

\

Зміст діяльності

Спорудження

нового

об'єта

Реконструкція

об'єкта

Розширення об'єкта

Добудова об'єкта

Реставрація об'єкта

Ремонт об'єкта

Виконання

монтажних робіт

Інша діяльність

Спосіб формування ціни

—

І

Контракт

з фіксованою ціною

Контракт

^

"витрати плюс"

/

Контракт

"витрати

без

винагороди"

Контракт

"витрати

плюс

винагорода"

Контракт

"витрати

плюс

премія"

—

—

-

^

•^

—

_-*-

^~

—

»•

Контракт

з комбіно-

ваною

ціною

Контракт

"витрати

плюс

фіксована

винагорода"

Контракт

"витрати

плюс

відсоток

винагороди"

Рис. 7.9. Класифікація будівельних контрактів

443

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Оцінка доходу від будівельного контракту

Основним елементом доходу від контракту є ціна, передбачена будівельним

контрактом. Крім зазначеної суми дохід від будівельного контракту включає:

• відхилення від ціни за будівельним контрактом;

• претензію за будівельним контрактом;

• заохочувальні виплати за будівельним контрактом у тому ступені, в якому

вони можуть привести до отримання економічних вигід і якщо

їх

можна

достовірно виміряти.

Відхилення від ціни за будівельним контрактом

~

зміна ціни будівельно-

го контракту внаслідок змін попередньо погодженого обсягу робіт, конструк-

тивно-якісних характеристик і строків виконання будівельного контракту. Вони

можуть бути ініційовані і підрядником, і замовником. Відхилення від ціни за

будівельним контрактом включають зміни в специфікаціях або проектах, мето-

дах чи способах виконання, засобах обслуговування, в обладнанні, матеріалах,

будівельному майданчику і періоді завершення.

На момент виникнення відхилень вартість їх не оцінена. Ця обставина пояс-

нюється тим, що спочатку визначаються зміни, а коригування ціни контракту

узгоджується пізніше. Відхилення від ціни за будівельним контрактом включа-

ються до доходу тільки тоді, коли існують ймовірність отримання економічних

вигід, пов'язаних із відхиленнями, та можливість їх достовірно оцінити

Претензія за будівельним контрактом ~ сума майнової відповідальності

замовника чи іншої сторони, яку вимагає відшкодувати підрядник понад

ціну

контракту. На відміну від відхилень претензії пов'язані з додатковими сумами,

які підрядник намагається отримати як компенсацію за витрати, що не включені

до первісної ціни контракту.

Претензія може бути ініційована підрядником через затримки, спричинені

замовником; помилки, допущені замовником у специфікації або при проекту-

ванні; через інші заперечення за контрактом. Як результат, вони призводять до

збільшення витрат, не передбачених у ціні контракту.

Вимірювання доходу, який виникає внаслідок претензій,

характеризується

високим ступенем невизначеності і часто залежить від результатів переговорів

Дохід від претензії буде записаний лише тоді, коли переговори між підряд-

ником і замовником або іншою стороною досягнуть певного етапу для ймовір-

ного розгляду і прийняття замовником суми претензії і цю суму, яку ймовірно

визнає замовник, можна достовірно оцінити.

Здійснення такої оцінки потребує від будівельної організації відповідного

досвіду.

Слід зазначити, що важливим для визначенні претензій є те, що проміжок

часу погашення останніх може бути невизначеним. При цьому додатково по-

несені витрати повинні включатися до ціни контракту. Претензії невизначено-

го проміжку часу виключаються з доходів від контракту, а приєднані витрати

зменшують очікуваний прибуток чи збільшують очікуваний збиток за контрак-

том.

Якщо критерії визнання доходу не задовольняються, витрати контракту відно-

сять до періоду, у якому вони понесені, і не визнають як актив до визнання

доходу. Якщо критеріїв визнання доходу додержано, то і витрати, і дохід,

які

пов'язані

з

відхиленнями

або

претензіями, визнаються згідно

з

параграфом

стан-

дарту, за яким дохід і витрати за контрактом слід визнавати відповідно як

дохід

і

витрати

з

урахуванням ступеня завершеності робіт

за

контрактом

на

дату

444

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

балансу. Як результат такого підходу - визнання прибутку від відхилення або

претензії.

Заохочувальні виплати за будівельним контрактом - додаткові

суми,

що сплачуються підряднику за виконання (перевиконання) умов контракту. На-

приклад, будівельна організація може отримати право на заохочувальні

випла-*

ти, якщо завершить роботи за контрактом достроково

Заохочувальні виплати можуть бути ініційовані підрядником і замовником.

Ці платежі включаються до доходу від будівельного контракту лише тоді, коли

контракт перебуває на достатньо просунутій стадії виконання та існує ймовірність,

що визначених стандартів виконання робіт буде додержано або перевищено, а

сума заохочувальних виплат може бути достовірно виміряна.

Формування доходу від будівельного контракту наведено на рис. 7.1 0.

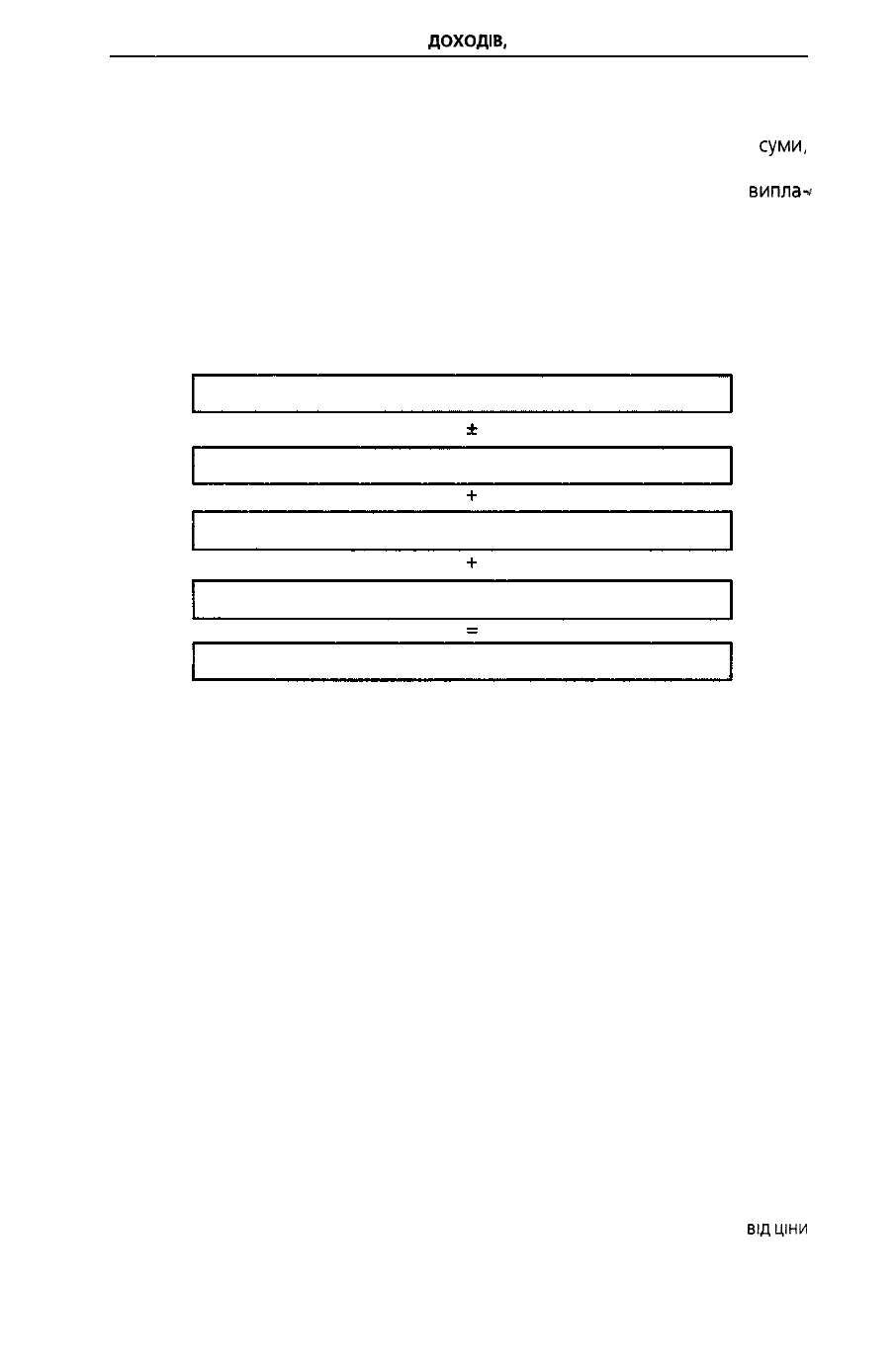

Ціна, передбачена будівельним контрактом

Відхилення від ціни за будівельним контрактом

Претензія за будівельним контрактом

Заохочувальні виплати за будівельним контрактом

Дохід від будівельного контракту

Рис. 7.10 Формування доходу від будівельного контракту

Дохід за будівельним контрактом вимірюється за справедливою вартістю

активів, які вже отримані або підлягають отриманню. У більшості випадків ак-

тивами виступають грошові кош ти або грошові еквіваленти, і, відповідно, сума

доходу може бути легко виміряна. На практиці вимірювання доходу від кон-

тракту зазнає впливу різних чинників невизначеності, які залежать від резуль-

татів майбутніх подій. Оцінки часто потребують перегляду залежно від того, як

відбуваються події і вирішуються чинники невизначеності. Отже, сума доходу

від контракту може бути невідома до завершення контракту. Наприклад, підряд-

ник і замовник можуть узгодити відхилення або претензії, які збільшують або

зменшують дохід від контракту у період, наступний за періодом початкового

укладання контракту. Однак це не завадить підприємству здійснити достовірну

оцінку доходу періодів незавершеного контракту.

Відповідно до П(С)БО 18 "Будівельні контракти" оцінка доходу протягом

виконання будівельного контракту переглядається у разі:

• погодження із замовником відхилень та/або претензій, які змінюють ціну

будівельного контракту у періоди після його укладання:

• зміни узгодженої ціни будівельного контракту з фіксованою ціною за наяв-

ності умов, що передбачають її зміни.

Для обліку доходів від будівельного контракту Планом рахунків бухгалтерсь-

Примітка. У цілому витрати, понесені підрядником і пов'язані з відхиленням

від

ціни

за будівельним контрактом і претензіями, облічуються як витрати контракту.

445

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

кого обліку активів, капіталу, зобов 'язань і господарських операцій передбаче-

но субрахунок 703 "Дохід від реалізації робіт і послуг".

Оцінка витрат за будівельним контрактом

Відповідно до П(С)БО 18 "Будівельні контракти" витрати за будівельним кон-

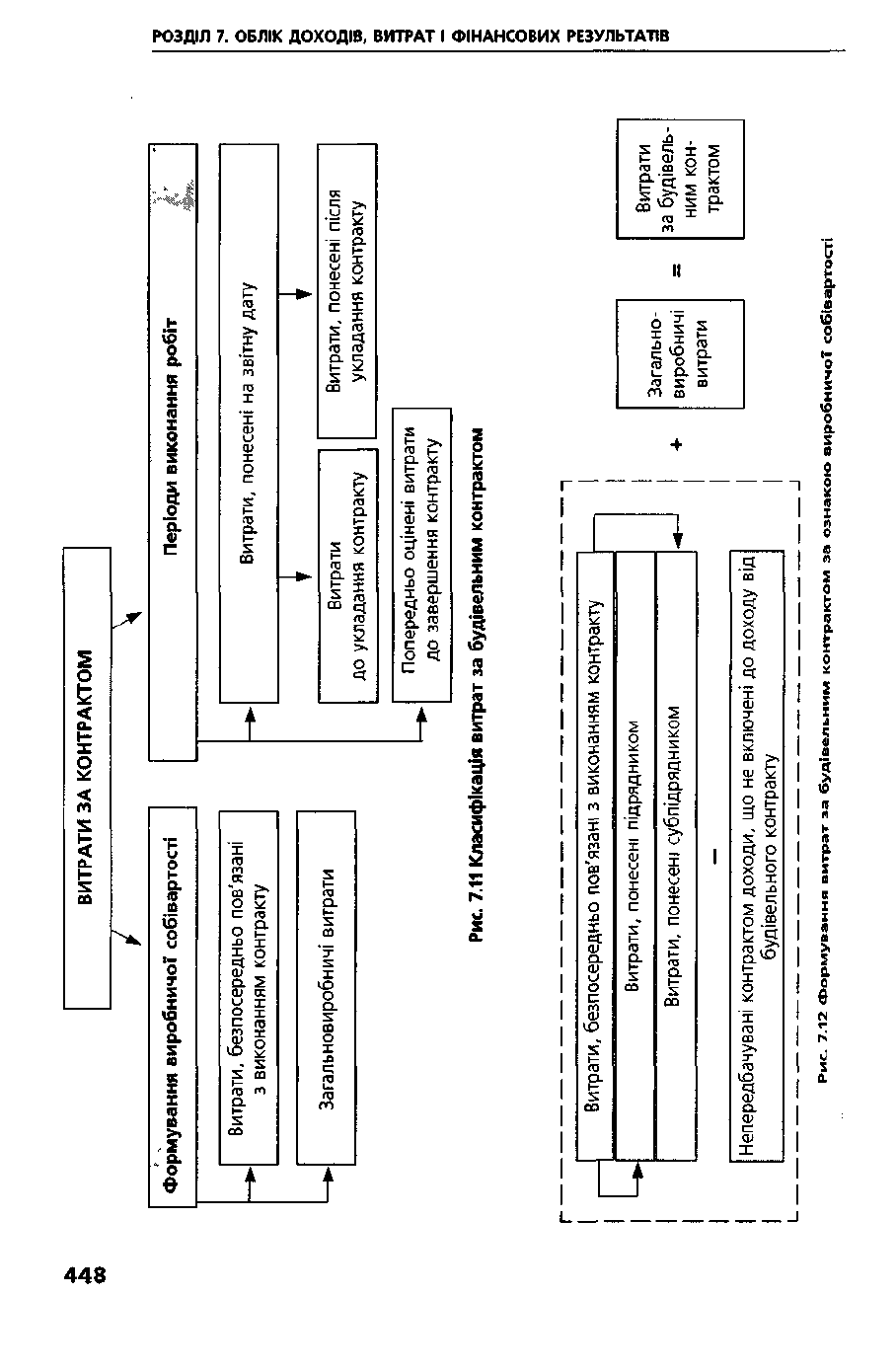

трактом розглядаються за двома ознаками (рис. 7.11):

• формування виробничої собівартості;

• періоди виконання будівельного контракту.

За ознакою формування виробничої собівартості витрати за будівельним

контрактом (собівартість робіт за будівельним контрактом) включають:

• витрати, безпосередньо пов'язані з виконанням контракту;

• загальновиробничі витрати.

До складу витрат, безпосередньо пов'язаних з виконанням будівельного

контракту, належать:

• прямі матеріальні витрати;

• прямі витрати на оплату праці;

• інші прямі витрати (у тому числі вартість робіт, виконаних субпідрядника-

ми).

Витрати, безпосередньо пов'язані з виконанням контракту, можуть бути змен-

шені випадковим доходом, якщо такий дохід не включений до доходу від кон-

тракту.

Наприклад, витрати на матеріали, використані у будівництві, можуть бути

зменшені на суму доходу від продажу надлишку матеріалів; витрати на аморти-

зацію основних засобів, використаних для виконання контракту, зменшені на

суму доходу від реалізації основних засобів в кінці контракту.

При розгляді витрат за будівельним контрактом слід окремо спинитися на

розгляді витрат на

субпідрядника.

Ці витрати виникають тоді, коли підрядник

не спроможний здійснити всі аспекти будівельного проекту і змушений найняти

субпідрядника.

Сума рахунка до підрядника за роботи, виконані субпідрядником, повинна

включатись до витрат за контрактом. Ця сума прямо відстежується за проектом

і відображається подібно до витрат на прямі матеріали і пряму заробітну плату.

До

складу

загальновиробничих витрат включаються передбачені П(С)БО

16

"Витрати":

• витрати на управління;

• витрати на організацію;

• витрати на обслуговування будівельного виробництва.

Загальновиробничі витрати розподіляються між об'єктами будівництва з

урахуванням специфіки виконуваних робіт пропорційно до систематичних і

раціональних чинників, які послідовно застосовуються до всіх витрат з подібни-

ми характеристиками. Прикладами таких чинників можуть бути: прямі витрати;

обсяг робіт; пряма заробітна плата; час, відпрацьований будівельними маши-

нами і механізмами, обсяги доходу тощо.

^^^^•м

Приклад

7.19. Будівельний підрядник вніс річний платіж

у

сумі

300 000

гри.,

ПДВ — 60 000

гри.,

за

оренду

приміщення офісу, а також додатково сплатив

400 000

грн.,

ПДВ - 80 000

гри.

-

сукупний

річний

платіж за

комунальні

послуги

й утримання приміщення офісу, що займає група

інженерів

та архітекторів та їх

керівництво.

Будівельний підрядник використовує її як діючу групу гарантії

якості,

яка розглядає всі розпочаті підрядником

контракти.

446

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Оскільки група відповідає за

гарантію

якості щодо всіх контрактів безпосе-

редньо па

місці,

її робота за характером не може розглядатися як

така,

що безпо-

середньо відноситься на будь-який конкретний контракт, бо

контролює

всю бу-

дівельну

діяльність.

Відповідно до П(С)БО 18 "Будівельні

контракти"

підрядник розподілятиме

орендну плату, витрати на

утримання

приміщення офісу

відповідно

до система-

тичної і раціональної бази розподілу, що застосовуватиметься послідовно до

обох типів витрат (оскільки

вони

мають подібні характеристики). Незважаючи

на те, що

чинників

розподілу цих

будівельних

загалыювиробничих

витрат може

бути багато (наприклад, сума доходу від контракту, витрати

контракту

і робочі

години,

використані в кожному

контракті,

тощо),

найбільш

раціональною

базою

розподілу є дохід від контракту. Крім того, оскільки обидва види витрат подібні

за характером, розподіл їх на підставі

суми

доходу від

контракту,

створеної

кожним будівельним контрактом, також

задовольнятиме

критерії

послідовності.

Не включаються до складу витрат за будівельним контрактом, а відобража-

ються у складі витрат того звітного періоду, у якому вони були здійснені: ад-

міністративні витрати; витрати на збут; інші операційні витрати, які не можуть

бути розподілені на контракти і віднесені до контрактної діяльності; витрати на

утримання (амортизація, охорона тощо) незадіяних будівельних машин, ме-

ханізмів та інших необоротних активів, які не використовуються при виконанні

будівельного контракту.

Формування витрат за будівельним контрактом подано на рис. 7.12.

За періодами виконання будівельних робіт від дати укладання будівельного

контракту до дати завершення цього контракту до витрат за будівельним

контрактом включаються:

• витрати, понесені на звітну дату;

• попередньо оцінені витрати до завершення робіт.

Витрати, понесені на звітну дату, включають:

• витрати до укладання контракту;

• витрати, понесені після укладання контракту.

Витрати до укладання контракту - це витрати, що безпосередньо пов'я-

зані з будівельним контрактом і понесені на забезпечення контракту. До таких

витрат відносять:

• витрати на проектування;

• витрати на вивчення нових процесів,

• витрати на укладання контракту:

• інші витрати, які очікуються і будуть відшкодовані у разі підписання кон-

тракту.

Витрати, яких зазнав підрядник при укладанні будівельного контракту, вклю-

чаються до витрат за будівельним контрактом, якщо існують імовірність його

підписання і достовірність оцінки цих витрат.

Витрати, понесені при укладанні будівельного контракту, який не підписано

до дати балансу, визнаються витратами звітного періоду без включення до

витрат за цим будівельним контрактом у наступних звітних періодах.

Витрати за контрактом, понесені після підписання контракту - це вит-

рати, понесені до завершення проекту.

Попередньо оцінені витрати до завершення будівельного контракту -

це упереджувальні витрати, необхідні для завершення проекту у визначений

час. Вони включатимуть ті самі елементи, що й первісні загальні попередньо

оцінені витрати контракту і ґрунтуватимуться на цінах, розрахованих під впли-

447

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

вом

понесених витрат. Останні оцінки будуть використані для визначення

неза-s

вершених робіт щодо завершених.

І хоча П(С)БО 18 "Будівельні контракти" не дає окремих вказівок щодо

здійснення оцінки витрат до завершення, практичне керівництво може бути

підібрано з інших стандартів обліку.

Витрати за контрактом можуть коригуватись на суму компенсаційних пла-

тежів.

Компенсаційні платежі - це рахунки за понесені витрати або виконані ро-

боти, які за умовою контракту повинні здійснюватись іншим учасником. Ці пла-

тежі часто обговорюються учасниками контракту.

Приклад 7.20. За умовами контракту

встановлено,

що субпідрядник знесе

будівлю і підготує землю для будівництва. Однак підрядник/продавець сам очи-

стив будівельний майданчик за наказом розпочати будівництво. Підрядник очі-

кує

відшкодування

від субпідрядника за витрати з

очищення

майданчика у

формі компенсаційного платежу. Підрядник трактуватиме компенсаційний платіж

як отриманий від субпідрядника і зменшить витрати за контрактом

на

одержану

суму. Якщо субпідрядник заперечуватиме з приводу

компенсаційного

платежу,

витрати стануть претензією. Претензія буде записана як додатковий дохід від

контракту, якщо задовольнятимуться відповідні вимоги, визначені до претензії в

П(С)БО 18 "Будівельні

контракти".

Субпідрядник записуватиме платіж як такий, що підлягає оплаті, і як додат-

кові витрати за контрактом у разі ймовірності, що суму буде сплачено. Якщо ж

сума або чинність зобов'язання є предметом суперечок, то

субпідрядник

розгля-

датиме можливий результат у порядку

визначення

належного

відображення в

обліку.

У ході виконання будівельного контракту підрядник може понести витрати

за контрактом, віднесені до майбутньої діяльності за контрактом. Такі витрати

контракту визнаються як актив за умови ймовірності їх відшкодування. Ці вит-

рати складатимуть суму

дебіторської

заборгованості, яку замовник має сплати-

ти, і класифікуються як незавершені роботи за контрактом.

Облік витрат за будівельним контрактом подібний до обліку запасів. Витра-

ти, необхідні для підготовки активу для продажу за Планом рахунків бухгал-

терського обліку активів, капіталу, зобов'язань і господарських операцій

підприємств, відображаються по дебету рахунка 23 "Виробництво", відповід-

ний субрахунок (наприклад, 230 "Виконання будівельного контракту" або

231

"Будівельні контракти") як понесені витрати. Рахунок 23 "Виробництво" вклю-

чатиме обидва типи витрат: прямі і непрямі, але не включатиме адміністративні

витрати і витрати на збут, оскільки їх не можна ідентифікувати з конкретним

контрактом.

Сума визнаних адміністративних витрат відображається за дебетом рахун-

ка 92 "Адміністративні витрати". Сума визнаних витрат на збут - за дебетом

рахунка 93 "Витрати на збут"

Зміни оцінки доходу та витрат за будівельним контрактом або зміни оцінки

кінцевого фінансового результату виконання контракту відображаються як зміна

облікової оцінки згідно з П(С)БО 6 "Виправлення помилок і зміни у фінансових

звітах".

44Ц

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І

ФІНАНСОВИХ

РЕЗУЛЬТАТІВ

Визнання та облік доходів і витрат

упродовж виконання будівельного контракту

Результатом будівельного контракту може бути прибуток або збиток.

Прибуток - це сума очікуваного перевищення загальної суми доходу від

контракту над сумою загальних витрат контракту.

Збиток - сума очікуваного перевищення загальних витрат контракту над

загальною сумою доходу контракту. Слід зазначити, що якщо на дату балансу

існує ймовірність отримання збитку за будівельним контрактом, то очікувані

збитки визнаються витратами звітного періоду.

Доходи і витрати впродовж виконання будівельного контракту визнаються з

урахуванням ступеня завершеності робіт на дату балансу. Визнання доходів і

витрат з урахуванням ступеня завершеності будівельного контракту називають

методом поетапного виконання робіт.

Метод поетапного виконання робіт ґрунтується на концепції (в економіч-

ному розумінні), яка розглядає виконання робіт за контрактом як фактично

безперервний продаж (з передаванням прав власності), що здійснюється у формі

незавершених робіт.

Метод поетапного виконання робіт застосовується на кумулятивній основі у

кожному обліковому періоді до поточних оцінок доходу і витрат контракту

Тому накопичені дохід від контракту, витрати та прибуток, які визначаються на

кінець періоду, вимірюються на підставі релевантного вимірювання незаверше-

них робіт щодо завершених. Від цих накопичених підсумків вираховуються

відповідні суми, записані на початок періоду. Суми різниць, що залишаються,

записують у поточному періоді.

Метод поетапного виконання робіт застосовується лише тоді, коли кінцевий

результат будівельного контракту можна достовірно оцінити.

Достовірність

оцінки

залежить від виду будівельного контракту. Якщо це контракт із фіксованою

ціною, його кінцевий результат можна оцінити з високим ступенем достовір-

ності у разі виконання всіх умов, поданих на рис.

7.13.

При визначенні достовірності оцінки контракту з фіксованою ціною виника-

ють певні труднощі, пов'язані із загальними витратами за контрактом.

Для визначення кінцевого фінансового результату контракту із фіксованою

ціною необхідні такі умови:

• підприємство повинне бути спроможним достовірно оцінити результат

(прибуток чи збиток) контракту, здійснивши оцінку загального доходу від

кон-

тракту і витрат до завершення контракту;

• у

порядку використання методу поетапного виконання робіт

має

бути

ймовірність, що економічні вигоди, пов'язані з контрактом, надійдуть на підприє-

мство;

підприємство повинне бути спроможним оцінити ступінь завершеності

робіт за контрактом. У порядку вимірювання достовірної оцінки витрат, понесе-

них на

звітну дату, підприємство повинне мати систему обліку витрат,

яка

дасть

змогу визначити і виміряти витрати, віднесені до контракту.

Якщо будівельний контракт

із

ціною "витрати плюс",

то

кінцевий

результат

такого контракту можна достовірно оцінити, за умови, що виконуються всі

умо-

ви, наведені на рис. 7.13.

На відміну від контракту із фіксованою ціною сума доходу, визначеного за

контрактом "витрати плюс" є невідомою, але такою, яку можна розрахувати,

ґрунтуючись на положеннях контракту і попередньої оцінки витрат за

контрак-

том.

450