Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Оскільки в роздрібній торгівлі вибуття товарів згідно з вимогами П(С)БО 9

"Запаси" може оцінюватися за цінами продажу, то собівартість реалізованих

товарів визначається як різниця між продажною (роздрібною) вартістю реалізо-

ваних товарів і сумою торгової націнки. Сума торгової націнки на реалізовані

товари визначається як добуток продажної вартості реалізованих товарів і се-

реднього відсотка торгової націнки (див. розділ 3). При визначенні собівартості

реалізованих товарів у роздрібній торгівлі необхідно сторнувати суму націнки

від продажної ціни .

При реалізації товарів в оптовій торгівлі чи готової продукції на виробничих

підприємствах можуть застосовуватися розрахунки не тільки грошовими кош-

тами, а й шляхом обміну іншими активами чи

здіснення

бартерних операцій.

Обмін активами і бартерні операції е різновидом господарських операцій, і

результати їх проведення повинні правильно визначатися в бухгалтерському

обліку. Якщо здійснюється обмін продукцією, товарами та іншими активами, які

є подібними за призначенням та мають однакову справедливу вартість, дохід

не визнається. Даний підхід відображення операцій обміну активів і невизнання

доходу можна пояснити саме визначенням подібних активів, які мають не тільки

однакове функціональне призначення, а й однакову справедливу вартість, а

тому результат обміну не вплине на доходи (витрати) підприємства.

Дохід визнається тільки при здійснені обміну неподібними активами. Різно-

видом операцій обміну активами можна вважати бартерні операції, а при обміні

неподібними активами допускається часткове проведення розрахунків грошо-

вими коштами.

Сума доходу за бартерним контрактом визначається за справедливою варті-

стю активів, робіт, послуг, що одержані або підлягають одержанню підприєм-

ством, зменшеною або збільшеною відповідно на суму переданих або одержа-

них грошових коштів.

Приклад 7.9. Підприємство оптової торгівлі здійснило обмін товарів (па які

встановлена вартість реалізації 20 000

гри.,

ПДВ - 4 000

гри.,

собівартість това-

ру - 18 000

гри.)

на вантажний автомобіль (його первісна вартість - 35 000

гри.,

сума нарахованого зносу - 5 000

гри.,

справедлива вартість - 40 000

гри.,

ПДВ -

8 000

грн.).

Доплата грошовими коштами становить 12 000

гри.,

ПДВ - 2 400

гри.

Необхідно зробити такі бухгалтерські проведення:

1) визначення доходу від реалізації товарів після їх відвантаження по-

купцям на умовах договору обміну активами,

грн.:

Дебет 361 "Розрахунки з вітчизняними покупцями" 24 000

Кредит 702 "Дохід від реалізації товарів" 24 000

Одночасно відображення суми податку на додану вартість,

грн.:

Дебет 702 "Дохід від реалізації товарів" 4 000

Кредит 641

"Розрахунки

за податками" 4 000

2) відображення суми собівартості товарів, відвантажених за договором

обміну,

гри.:

Дебет 902 "Собівартість реалізованих товарів" 18 000

Кредит 28 "Товари" 18 000

3) відображення надходження основних засобів,

грн.:

Дебет 152 "Придбання (виготовлення) основних засобів" 40 000

Кредит 631 "Розрахунки з вітчизняними постачальниками" 40 000

421

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Одночасно відображення суми податку на додану вартість, що підтверд-

жений податковою накладною,

грн.:

Дебет 641 "Розрахунки за податками" 10 400

Кредит 631

"Розрахунки

з вітчизняними постачальниками" 10 400

4) відображення доплати грошовими коштами при обміні,

грн.:

Дебет 641 "Розрахунки за податками" 2 400

Дебет 152 "Придбання (виготовлення) основних засобів" 12 000

Кредит 311 "Поточні рахунки в національній валюті" 14 400

5) відображення введення в експлуатацію одержаних

основних

засобів,

Ірії.:

Дебет 105 "Транспортні засоби" 52 000

Кредит 152

"Придбання

(виготовлення) основних засобів" 52 000

Облік повернення товарів і наданих покупцям знижок

та інших відрахувань з доходу

Дохід від реалізації товарів, готової продукції зменшується на суму товарів,

повернених від покупців. Причиною повернення товарів можуть бути незначні

дефекти, невідповідність ціни чи якості товару умовам договору.

Крім того, дохід від реалізації товарів, готової продукції, послуг коригується

на суму знижок, що надані покупцям за дострокову оплату.

Інші знижки (торговельні знижки за оптову закупівлю, знижки передсвятко

вих акцій) в обліку не враховуються, оскільки видаткові накладні на реалізовані

товари (готову продукцію) виписуються за мінусом указаних знижок І в бухгал-

терському обліку не відображаються як дохід.

Для обліку повернених товарів від покупців і знижок, наданих покупцям за

терміновість платежу, застосовується субрахунок 704 "Вирахування з дохо-

ду",

який є контрарним (активним) до рахунка 70 "Доходи від реалізації".

По дебету субрахунка 704 відображається сума наданих після дати реалі-

зації знижок покупцям і вартість повернених товарів та інші суми, що підляга-

ють вирахуванню з доходів. По кредиту субрахунка 704 відображається списан-

ня суми вирахувань з доходів на субрахунок 791 "Результат основної діяль-

ності".

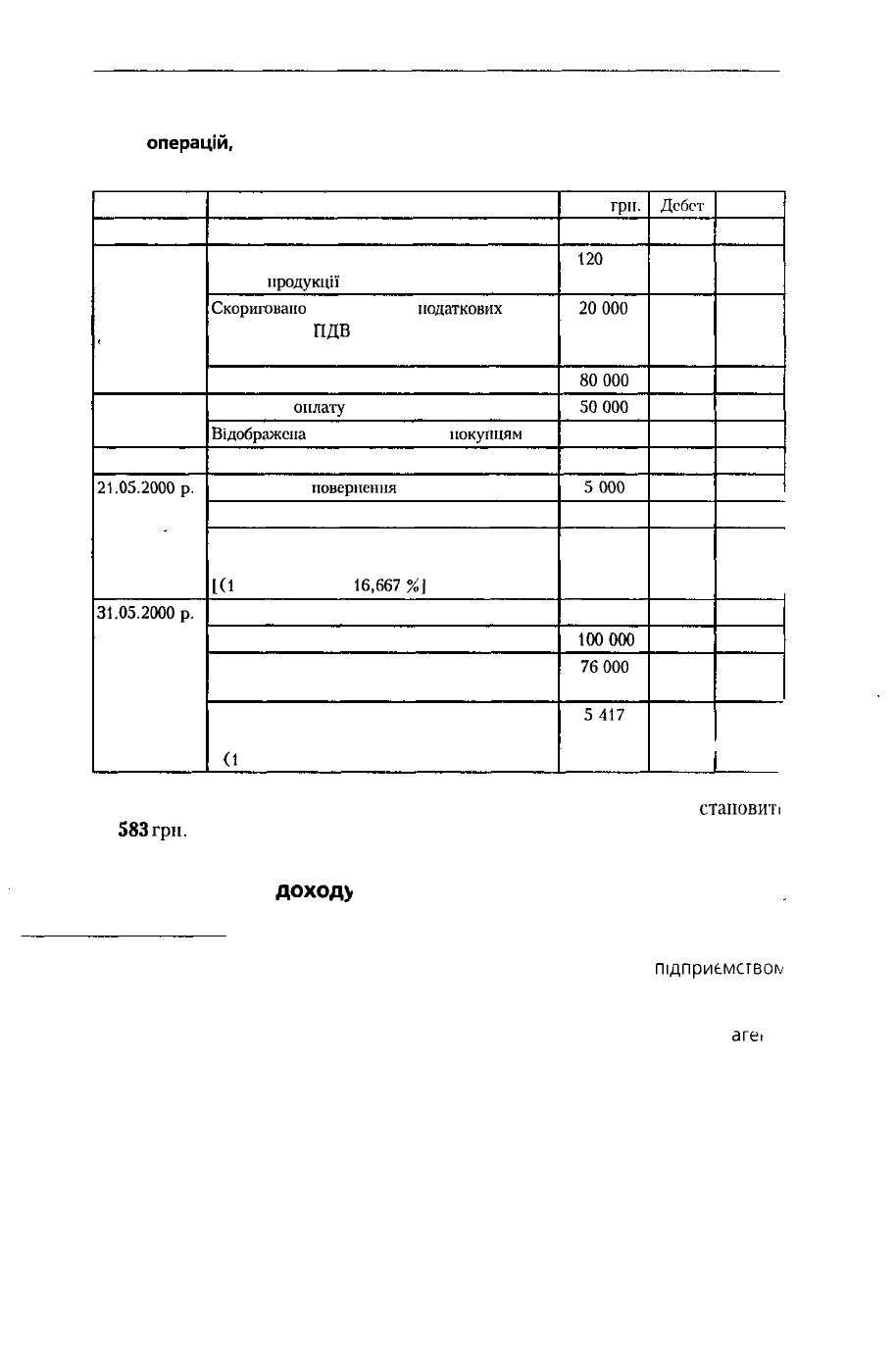

Приклад 7.10. 01.05.2000 р. оптовим підприємством "Приклад" відвантаже-

но товари покупцям на суму 100 000

гри.,

ПДВ - 20 000

грн.,

собівартість

реалізованих товарів - 80 000 грн. Згідно з договором купівлі-продажу товарів

оплата здійснюється протягом ЗО днів з моменту відвантаження товарів.

Крім

того, умовами договору передбачено 3%-ова знижка за оплату реалізованих то-

варів протягом перших 10 днів з моменту відвантаження товарів

Підприємством-покупцем проведено розрахунки:

05.05.2000 р. - 50 000

грн.

20.05.2000 р. - 63 500 грн.

21.05.2000 р. - повернені товари, що мають дефект,

на

суму за

цінами

pea

лізації

5 000

грн.,

ї'х собівартість - 4 000 грн.

Відображення в обліку здійснених операцій наведене у таблиці 7

4

422

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Таблиця 7.4

Облік

операцій,

пов'язаних з вирахуванням з доходу наданих знижок

і повернених товарів

Дата

1

01.05.2000 р.

05.05.2000 р.

20.05.2000 р.

21.05.2000р.

31.05.2000р.

Зміст операції

2

Відображено дохід у момент відвантаження

готової

продукції

Скориговаїю

дохід на суму

податкових

зобов'язань з

ПДВ

на підставі податкової

накладної

Списана собівартість реалізованих товарів

Проведено

оплату

Відображена

знижка, що надана

покупцям

Проведено оплату

Відображено

повернення

товару

Сторнована собівартість реалізованих товарів

Сторнована сума зобов'язань ПДВ

у зв'язку зі зменшенням суми реалізації

1(1

500 + 5 000) х 16,667

%\

Визначення фінансового результату:

• списаний дохід від реалізації

• списана собівартість реалізованих товарів

(80 000 - 4

000)

• списане сальдо по субрахунку 704

при визначенні фінансового результату

(1

5000 + 5 000 - 1 083)

Сума,

гри.

3

120

000

20000

80000

50000

1 500

63500

5000

(4

000)

(1

083)

100000

76000

5417

Дебет

4

361

702

902

311

704

311

704

902

704

702

791

791

Кредит

5

702

641

281

361

361

361

361

281

644

791

902

704

Фінансовий результат від реалізації товарів за даною операцією

становиті

18

583

гри.

Особливості визначення

доходу

при реалізації товарів за договором комісії

До складу інших вирахувань з доходу відносяться одержані

підприємством

від інших осіб суми доходів на користь комітента, принципала за договором

комісії, агентськими та іншими аналогічними договорами.

Згідно з П(С)БО 15 "Дохід" суми надходжень за договорами комісії,

агег

ськими та іншими аналогічними договорами на користь комітента, принципала

не визнаються доходами і відповідно до вимог П(С)БО 16 "Витрати" платежі за

договорами комісії не визнаються витратами. Методика обліку надходжень І

виплат за договорами комісії й аналогічними договорами встановлена Інструк-

цією про застосування Плану рахунків бухгалтерського обліку активів, капіталу,

зобов'язань і господарських операцій підприємств і організацій. У бухгалтерсь-

кому обліку одночасно з відображенням доходу від реалізації товарів згідно з

договором комісії по кредиту рахунка 70 "Дохід від реалізації товарів" відобра-

жаються платежі, одержані від інших осіб на користь комітента, принципала як

зменшення доходу й облічуються на субрахунку 704 "Вирахування з доходу".

423

РОЗДІЛ 7. ОБЛІК ДОХОДІВ. ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

З метою контролю за рухом товарів, одержаних за договорами комісії, ве-

деться позабалансовий облік на рахунку 024 "Товари, прийняті на комісію".

Порядок відображення в обліку операцій з продажу товарів за договором

комісії розглянемо на прикладі.

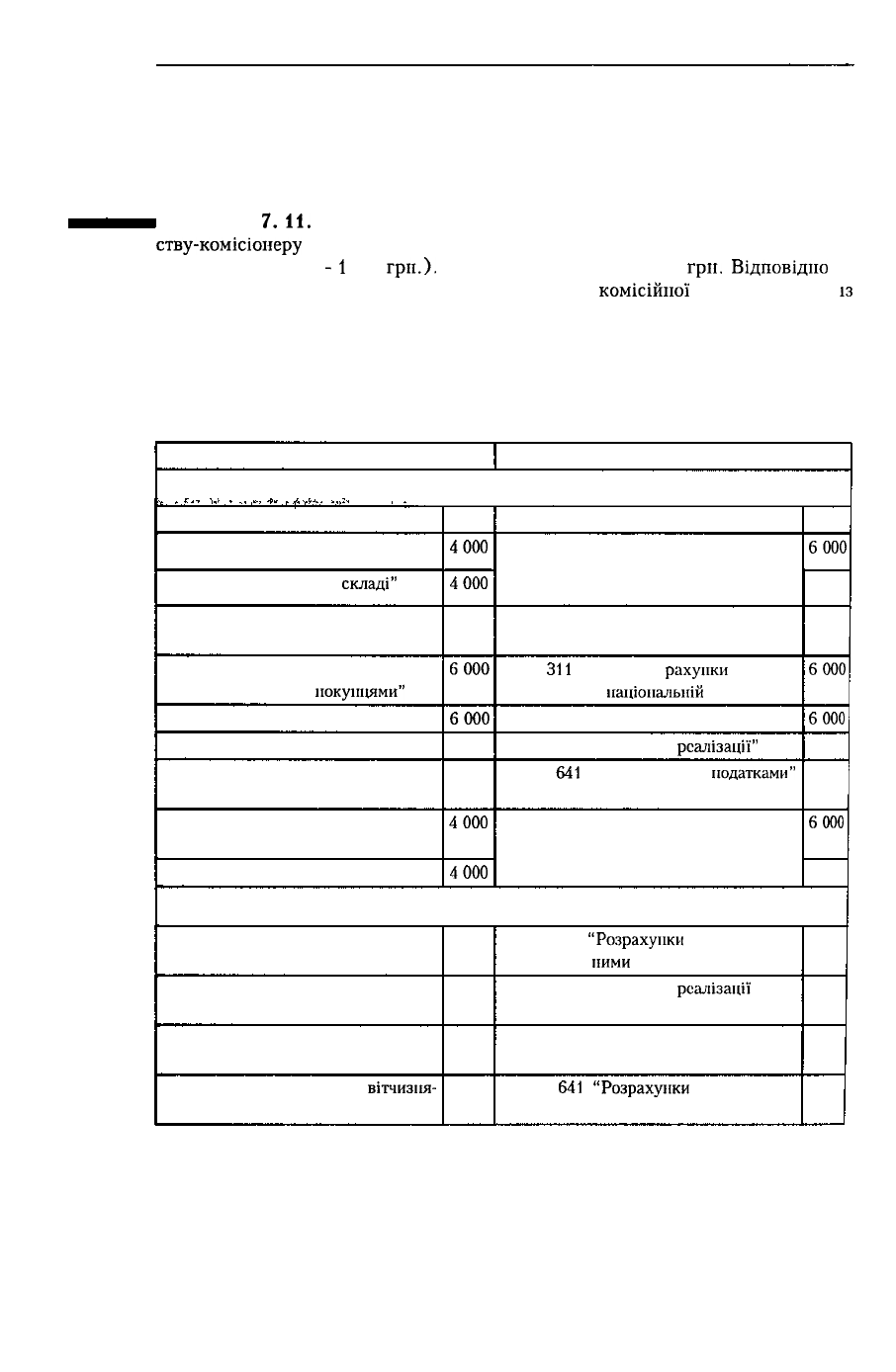

Приклад

7.11.

Підприємство оптової торгівлі (комітент) передало підприєм-

ству-комісіонеру

товар па реалізацію за договором комісії на суму 6 000 гри.

(у тому числі ПДВ

-1

000

гри.).

Собівартість товару - 4 000

гри.

Відповідно

до

договору комісіонер утримує належну йому суму

комісійної

винагороди 5%

Із

вартості проданого товару.

Таблиця 7

Кореспонденція рахунків з обліку операцій за договором комісії

(на прикладі оптової торгівлі)

Комітент

Комісіонер

Передача товару комітентом комісіонеру

Дебет 283 "Товари на комісії"

Кредит 281 "Товари на

складі"

Отримано повідомлення

про продаж товарів

Дебет 361 "Розрахунки з вітчиз-

няними

покупцями"

Кредит 702 "Дохід від реалізації"

Дебет 702 "Дохід від реалізації"

Кредит 643 "Податкові

зобов'язання"

Дебет 902 "Собівартість

реалізованих товарів"

Кредит 283 "Товари на комісії"

сума

4000

4000

6000

6000

1 000

1 000

4000

4000

Запис "Товари, прийняті

па рахуй- на комісію"

ку 024

Продано товари,

прийняті на комісію

Дебет

311

"Поточні

рахунки

в

національній

валюті"

Кредит 702 "Дохід від реалізації"

Дебет 702 "Дохід від

реалізації"

Кредит

641

"Розрахунки за

податками"

Списано з рахунка 024

"Товари, прийняті на комісію"

сума

6000

6000

6000

1 000

1 000

6000

Відображена в обліку комісійна винагорода

Дебет 93 "Витрати на збут"

Кредит 631 "Розрахунки з вітчиз-

няними покупцями"

Дебет 641 "Розрахунки

за податками"

Кредит 631 "Розрахунки з

вітчизня-

ними покупцями"

300

300

60

60

Дебет 631

"Розрахунки

з вітчизня-

ними

постачальниками"

Кредит 703 "Дохід від

реалізації

робіт та послуг"

Дебет 703 "Дохід від реалізації

робіт та послуг"

Кредит

641

"Розрахунки

за

податками"

360

360

60

60

424

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Продовження табл. 1

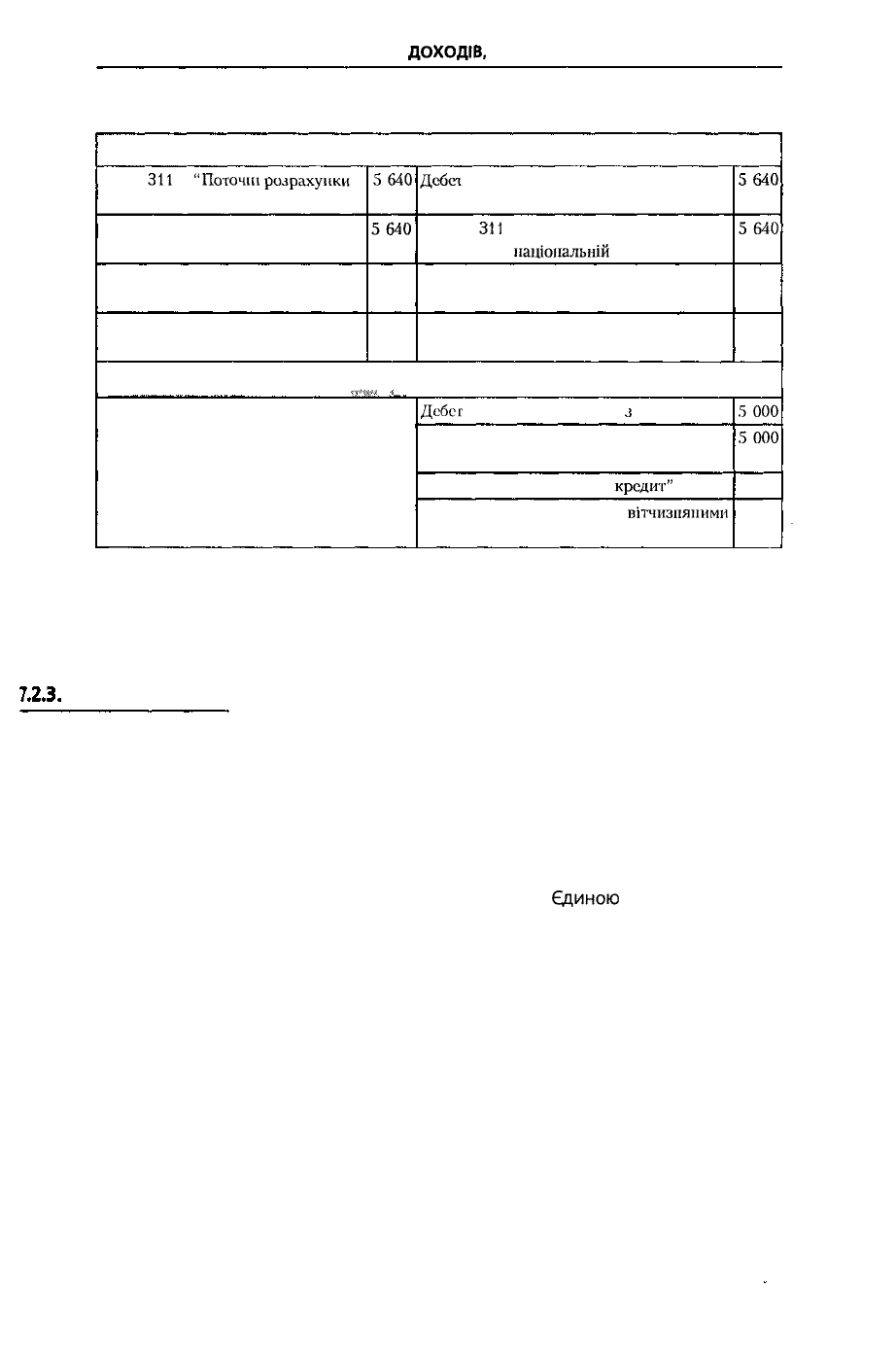

Перераховано гроші комітенту

Дебет

311

"Поточні

розрахунки

в національній валюті"

Кредит 361 "Розрахунки з вітчиз-

няними партнерами"

Дебет 643 "Податкові

зобов'язання"

Кредит 641 "Розрахунки

за податками"

5640

5640

1 000

1 000

Дебеї

631 "Розрахунки з вітчизняними

постачальниками"

Кредит

311

"Поточні рахунки в

національній

валюті"

5640

5640

Відображено в обліку вирахувань з доходу

^"w.

з

Дебет

704 "Вирахування

j

доходу"

Кредит 631 "Розрахунки з вітчизняними

постачальниками"

Дебет 644 "Податковий

кредит"

Кредит 631 "Розрахунки з

вітчизняними

постачальниками"

5000

5000

1 000

1 000

Таким чином, використання субрахунка 704 "Інші вирахування з доходу" дає

можливість відобразити фінансовий результат від операцій, здійснених за до-

говором комісії виходячи із суті господарських операцій.

Облік доходів і витрат від виконання робіт і надання послуг

Облік доходів і витрат від виконання робіт і надання послуг підприємства,

основною діяльністю яких є виконання робіт (науково-дослідних, проектних,

геодезичних тощо) і надання послуг (перевезення пасажирів, ремонт побутової

техніки тощо), для обліку доходів і витрат, пов'язаних з такою діяльністю, вико-

ристовують відповідно рахунки (субрахунки) 703 "Дохід від реалізації робіт і

послуг", 23 "Виробництво" і 903 "Собівартість реалізованих робіт і послуг".

Призначення та побудова цих рахунків аналогічні рахункам доходів і витрат,

пов'язаних з виробництвом та реалізацією продукції.

Єдиною

суттєвою відміною

є те, що в обліку робіт і послуг звичайно не використовується рахунок 26 "Гото-

ва продукція", тому бухгалтерські записи для відображення реалізації робіт і

послуг мають такий вигляд:

1) визнаний дохід від реалізації робіт та послуг:

Дебет 36 "Розрахунки з покупцями та замовниками"

Кредит 703 "Дохід від реалізації робіт і послуг"

Одночасно на суму податку на додану вартість (при наявності подат-

кової накладної):

Дебет 703 "Дохід від реалізації робіт і послуг"

Кредит 641 "Розрахунки за податками"

2) списані витрати на виконання робіт і послуг:

Дебет 903 "Собівартість реалізованих робіт і послуг"

Кредит 23 "Виробництво"

425

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

7.2.4. Облік інших доходів і витрат операційної діяльності

Склад доходів від іншої операційної діяльності визначається П(С)БО З

Інші операційні доходи включають доходи від операційної діяльності

(крім

доходу від реалізації продукції товарів, робіт, послуг) та облічуються на рахун-

ку 71 "Іншій операційний дохід" у розрізі

субрахунків'

711 "Дохід від реалізації іноземної валюти"

712 "Дохід від реалізації інших оборотних активів"

713 "Дохід від операційної оренди активів"

714 "дохід від операційної курсової різниці"

715 "Одержані штрафи, пені, неустойки"

716 "Відшкодування раніше списаних активів"

717 "Дохід від списання кредиторської заборгованості"

718 "Дохід від безоплатно одержаних оборотних

активів'

719 "Інші доходи від операційної діяльності".

За кредитом рахунка 71 відображається сума визнаних доходів, а за дебе

том - суми непрямих податків у складі цих доходів та списання чистого доходу

на рахунок 791 "Результат основної діяльності".

Нижче наведені бухгалтерські записи для відображення інших доходів

від операційної діяльності:

1) відображення суми

доходів,

одержаних від реалізації іноземної ва-

люти:

Дебет 312 "Поточні рахунки в іноземній валют

Кредит 711 "Дохід від реалізації іноземної

валюті^'

2) відображення суми доходів, одержаних від реалізації

виробними

1

запасів:

Дебет 377 "Розрахунки з іншими дебіторами

Кредит 712 "Дохід від реалізації інших оборотних

активів'

Одночасно на суму податку на додану вартість (на підставі податкової на

кладної):

Дебет 712 "Дохід від реалізації інших оборотних активів"

Кредит 641 "Розрахунки за податками"

3) відображення суми доходу, одержаного від операційної оренди.

Дебет 377 "Розрахунки з іншими дебіторами"

Кредит 713 "Дохід від операційної оренди активів"

Одночасно на суму податку на додану вартість (на підставі податкової на

кладної):

Дебет 713 "Дохід від операційної оренди активів"

Кредит 641 "Розрахунки за податками"

4) відображення суми доходу від операційної курсової різниці, виз-

наченої на звітну дату у зв'язку зі зміною валютного курсу:

Дебет 312 "Поточні рахунки в іноземній валюті"

або

Дебет 362 "Розрахунки з іноземними покупцями"

Кредит 714 "Дохід від операційної курсової різниці"

426

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

5) відображення суми одержаних штрафів,

пені,

неустойки:

Дебет 377 "Розрахунки з іншими дебіторами"

Кредит 715 "Одержані штрафи, пені, неустойки"

6) на суму відшкодування нестачі запасів:

• постачальниками:

Дебет 631 "Розрахунки з вітчизняними постачальниками"

Кредит 716 "Відшкодування раніше списаних активів"

• матеріально відповідальними особами:

Дебет 375 "Розрахунки за відшкодування завданих збитків"

Кредит 716 "Відшкодування раніше списаних активів"

Одночасно на суму податку на додану вартість:

Дебет 716 "Відшкодування раніше списаних активів"

Кредит 641 "Розрахунки за податками"

7) списання операційної кредиторської заборгованості, по якій минув

строк позовної давності:

Дебет 631 "Розрахунки з вітчизняними постачальниками"

Кредит 717 "Дохід

від

списання кредиторської заборгованості"

8) відображення суми отриманих грантів, пов'язаних з операційною

діяльністю, умови надання яких виконано:

Дебет 48 "Цільове фінансування і цільові надходження"

Кредит 718 "Дохід від безоплатно одержаних оборотних активів"

У процесі операційної діяльності на підприємстві виникають витрати, які не

включаються до собівартості реалізованої продукції Відповідно до

П(С)БО 16 до таких витрат відносяться:

• адміністративні витрати - загальногосподарські витрати, пов'язані з управ-

лінням і обслуговуванням підприємства,

• витрати на збут - витрати, пов'язані з реалізацією (збутом)

продукції'

(то-

варів, робіт, послуг);

• інші операційні витрати.

Адміністративні витрати включають:

• загальні корпоративні витрати (організаційні витрати, витрати на проведен-

ня річних зборів, представницькі витрати тощо);

• витрати на службові відрядження й утримання апарату управління підприєм-

ством та іншого загальногосподарського персоналу;

• витрати на утримання основних засобів, Інших матеріальних необоротних

активів загальногосподарського використання (операційна оренда, страху-

вання майна, амортизація, ремонт, опалення, освітлення, водопостачання,

водовідведення, охорона);

• витрати за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

• витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо);

• амортизація нематеріальних активів загальногосподарського використання;

• витрати на врегулювання спорів у судових органах;

• податки, збори та інші передбачені законодавством обов'язкові платежі (крім

податків, зборів та обов'язкових платежів, що включаються до виробничої

собівартості продукції, робіт, послуг);

427

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

• плата за розрахунково-касове обслуговування та інші послуги банків;

• інші витрати загальногосподарського призначення.

Облік адміністративних витрат ведеться на рахунку 92 "Адміністративні

витрати", за дебетом якого відображається сума визнаних витрат, а за креди-

том - її списання на рахунок 79 "Фінансові результати".

Аналітичний облік адміністративних витрат здійснюється в розрізі номенкла-

тури статей, установленої підприємством.

Підставою для записів по дебету рахунка 92 "Адміністративні витрати" є

відомості з нарахування заробітної плати адміністративно-управлінському пер-

соналу, платежів, нарахувань на заробітну плату, розрахунки амортизації ос-

новних засобів і нематеріальних активів, рахунки за експлуатацію легкових ав-

томобілів, рахунки орендодавців на орендну плату за приміщення офісу тощо

Адміністративні витрати відображаються в бухгалтерському обліку таки-

ми записами:

1) відображення суми нарахованої зарплати адміністративному

персоналу:

Дебет 92 "Адміністративні витрати"

Кредит

661

"Розрахунки за заробітною платою"

2) відображення суми нарахувань на

обов'язкове

соціальне страхування:

Дебет 92 "Адміністративні витрати"

Кредит 65 "Розрахунки за страхуванням"

3) відображення суми амортизації приміщень офісу:

Дебет 92 "Адміністративні витрати"

Кредит 131 "Знос основних засобів"

4) відображення суми амортизації нематеріальних активів:

Дебет 92 "Адміністративні витрати"

Кредит 133 "Знос нематеріальних активів"

5) відображення суми витрат на оплату гонорарів за професійні послуги:

Дебет 92 "Адміністративні витрати"

Кредит 685 "Розрахунки з іншими кредиторами"

Одночасно на суму податку на додану вартість, включену до вартості

послуї

(нарахування витрат за послугами по першій події):

Дебет 641 "Розрахунки за податками"

Кредит 685 "Розрахунки з іншими кредиторами"

6) відображення суми орендної плати за приміщення офісу:

Дебет 92 "Адміністративні витрати"

Кредит 685 "Розрахунки з іншими кредиторами"

7) списання суми адміністративних витрат на рахунок фінансового ре-

зультату по закінченні звітного періоду:

Дебет 791 "Результат основної діяльності"

Кредит 92 "Адміністративні витрати"

Окрему групу операційних витрат складають витрати, які пов'язані зі збутом

готової продукції та товарів.

До витрат на збут відносяться:

428

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

• витрати пакувальних матеріалів (для затарювання готової продукції на складах

готової продукції);

• витрати на ремонт тари;

• оплата праці та комісійні винагороди продавцям, торговим агентам, пра-

цівникам відділу збуту та інших підрозділів, що забезпечують збут;

• витрати на рекламу та дослідження ринку (маркетинг);

• витрати на відрядження працівників, зайнятих збутом;

• витрати на утримання основних засобів, інших матеріальних необоротних

активів, пов'язаних зі збутом продукції, товарів, робіт, послуг (операційна

оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

• витрати на транспортування, перевалку і страхування готової

продукції'

(то-

варів), транспортно-експедиційні та інші послуги, пов'язані з транспортуван-

ням продукції (товарів) відповідно до умов договору (базису) поставки;

• витрати на гарантійне обслуговування та гарантійний ремонт;

• інші витрати, пов'язані зі збутом продукції (товарів) робіт, послуг.

Протягом місяця ці витрати облічуються по дебету рахунка 93 "Витрати на

збут" у розрізі встановлених підприємством статей витрат.

Витрати на збут відображаються в бухгалтерському обліку такими записами:

1) відображення суми витрат на пакувальні матеріали і ремонт тари:

Дебет 93 "Витрати на збут"

Кредит 204 "Тара й тарні матеріали"

2) відображення суми нарахованої зарплати працівникам відділу збуту:

Дебет 93 "Витрати на збут"

Кредит 661 "Розрахунки за заробітною платою"

3) відображення суми нарахувань на обов'язкове соціальне страху-

вання:

Дебет 93 "Витрати на збут"

Кредит 65 "Розрахунки за страхуванням"

4) відображення суми витрат на рекламу:

Дебет 93 "Витрати на збут"

Кредит 685 "Розрахунки з іншими кредиторами"

5) відображення суми витрат на відрядження працівників відділу збуту:

Дебет 93 "Витрати на збут"

Кредит 372 "Розрахунки з підзвітними особами"

6) відображення суми оплачених послуг збутових

посередників,

зов-

нішньоторговельних організацій:

Дебет 93 "Витрати на збут"

Кредит 685 "Розрахунки з іншими кредиторами"

7) відображення суми витрат на операційну оренду основних засобів

відділу

збуту,

складів готової

продукції:'

Дебет 93 "Витрати на збут"

Кредит 685 "Розрахунки з іншими кредиторами"

8) відображення суми амортизації необоротних активів, що викорис-

товуються відділом збуту:

429

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Дебет 93 "Витрати на збут"

Кредит 13 "Знос необоротних активів"

9) списання на рахунок фінансового результату суми витрат на збут у

кінці звітного періоду:

Дебет 791 "Результат основної діяльності"

Кредит 93 "Витрати на збут"

Фінансовий результат операційної діяльності визначають з урахуванням інших

операційних витрат, облік яких ведеться на рахунку 94 "Інші витрати опера-

ційної діяльності" у розрізі субрахунків:

941 "Витрати на дослідження та розробки"

942 "Собівартість реалізованої іноземної валюти"

943 "Собівартість реалізованих виробничих запасів"

944 "Сумнівні та безнадійні борги"

945 "Втрати від операційної курсової різниці"

946 "Втрати від знецінення запасів"

947 "Нестачі і втрати від псування цінностей"

948 "Визнані штрафи, пені, неустойки"

949 "Інші витрати операційної діяльності"

За дебетом рахунка 94 відображаються суми визнаних витрат на

підставі

первинних документів.

1) списання витрат на дослідження і розробки:

Дебет 941 "Витрати на дослідження та розробки"

Кредит 20 "Виробничі запаси"

Кредит 661 "Розрахунки за заробітною платою"

тощо

2) списання собівартості реалізованої іноземної валюти за курсом НБУ

на дату списання:

Дебет 942 "Собівартість реалізованої іноземної валюти"

Кредит 334 "Грошові кошти в дорозі в іноземній валюті"

3) списання собівартості реалізованих виробничих запасів:

Дебет 943 "Собівартість реалізованих виробничих запасів"

зКредит

20 "Виробничі запаси"

або

Кредит 22 "Малоцінні та швидкозношувані предмети"

4) нарахування резерву сумнівних боргів на дебіторську заборгованість

за реалізовані товари,

роботи,

послуги:

Дебет 944 "Сумнівні та безнадійні борги"

Кредит 38 "Резерв сумнівних боргів"

5) списання втрат від операційних курсових різниць:

Дебет 945 "Втрати від

операційної'

курсової різниці"

Кредит 362 "Розрахунки з іноземними покупцями"

6) списання втрат від знецінення запасів:

Дебет 946 "Втрати від знецінення запасів"

Кредит 28 "Товари"

430