Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Тому труднощі, які виникають при визначенні достовірної оцінки таких кон-

трактів, пов'язані з відшкодуванням витрат за контрактом, а отже, і сумою до-

ходу від контракту.

Так, якщо прибуток визначено у вигляді фіксованого відсотку від витрат і всі

витрати відшкодовуються, підприємство спроможне оцінити прибуток по за-

вершених роботах на звітну дату, навіть якщо сума загального прибутку буде

невизначеною. Однак більшість контрактів "витрати плюс" мають максимальну

узгоджену ціну, яка встановлює верхню межу для доходу. У таких випадках

існує ризик, що результатом контракту може бути збиток. Для таких контрактів

підрядник потребує оцінки загальних витрат за контрактом, які відшкодовують-

ся для здійснення оцінки результату контракту. Здійснення такої оцінки можли-

ве при застосуванні методу поетапного виконання робіт та існуванні ймовір-

ності, що підрядник отримає економічні вигоди.

Отже, якщо підприємство укладає контракт "витрати плюс" з метою здійснення

достовірної оцінки результату контракту, воно повинне бути здатним визначи-

ти витрати за контрактом, віднесені до нього, незалежно від того, чи підлягають

вони відшкодуванню, і оцінити витрати до завершення контракту.

Кінцевий результат будівельного контракту можна достовірно оцінити, якщо

існує ймовірність, що підприємство отримає економічні вигоди, пов'язані з кон-

трактом. Ймовірність отримання економічної вигоди буде відсутньою за такими

контрактами:

• які не повністю мають юридичну

силу,

тобто їхня чинність викликає серйозні

сумніви;

• завершення яких залежить від незавершеного судового розгляду або зако-

нодавчих актів;

• що стосуються власності, яка, ймовірно, буде конфіскована або експропрі-

йована;

• за якими замовник не здатний виконати свої зобов'язання;

• за якими підрядник не здатний завершити роботи або не може виконати

інші свої зобов'язання за контрактом.

Коли підрядник здатний достовірно оцінити фінансовий результат контракту,

то до загального доходу (включаючи відхилення, претензії і заохочувальні вип-

лати за будівельним контрактом) й очікуваних витрат, пов'язаних з контрактом,

то застосовується попередня оцінка ступеня завершення робіт за будівельним

контрактом для визначення суми доходу і витрат, що визнаються в періоді.

Якщо підрядник очікує, що результатом виконання контракту буде збиток, то

він визнається негайно. Очікувані витрати контракту включають витрати, які

безпосередньо пов'язані з виконанням конкретного контракту; загальновироб-

ничі витрати, які відносяться до діяльності за контрактом у цілому і можуть бути

віднесені на конкретний контракт.

Існує ряд методів визначення ступеня завершеності робіт за будівельним

контрактом. Підрядник використовує той з них, який забезпечує достовірну

оцінку виконаної роботи. Залежно від характеру будівельного контракту ступінь

завершеності робіт за ним може визначатись за одним із зазначених методів:

• вимірюванням та оцінкою виконаної роботи;

• співвідношенням обсягу завершеної частини робіт та їх загального обсягу за

будівельним контрактом у натуральному вимірі;

• співвідношенням фактичних витрат з початку виконання будівельного кон-

тракту до дати балансу та очікуваної (кошторисної) суми загальних витрат

за контрактом.

Сума доходу впродовж виконання будівельного контракту визнається в пе-

ріоді із застосуванням попередньої оцінки ступеня завершеності робіт за буді-

45*

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Договір на бу-

дівництво.

який передба-

чає фіксовану

(тверду) ціну

всього обсягу

робіт за буді-

вельним кон-

трактом або

фіксовану став-

ку за одиницю

кінцевої про-

дукції, що ви-

пускатиметься

на об'єкті буді-

вництва

*

2

£

І

Г

5

*

2

1 §

х

"

І °

І.

У

!*

^»

м

Ід

^

^

^

~**

1чИ>

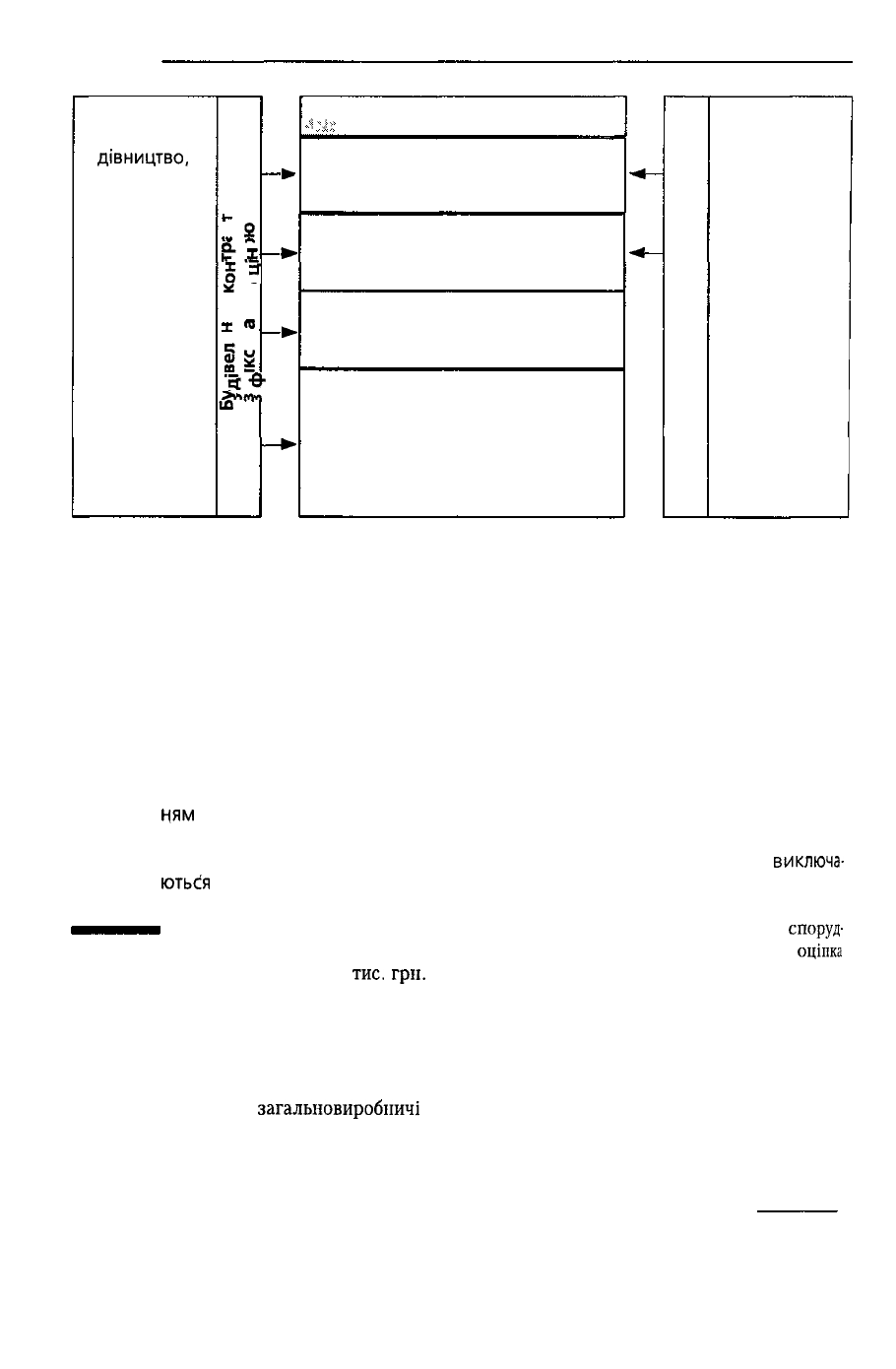

Умови достовірної оцінки

Імовірне отримання підрядником

економічних вигід від виконання

будівельного контракту

Можливість достовірно визначити

та оцінити витрати, пов'язані з ви-

конанням будівельного контракту

Можливість достовірно визначити

суму загального доходу від вико-

нання будівельного контракту

Можливість достовірно визначити

суму витрат, необхідних для

завершення будівельного контрак-

ту, і ступінь завершеності робіт

за будівельним контрактом

на дату балансу

-^

-^

Будівельний

контракт

за

ціною

"витрати

плюс"

Договір

на будівництво,

який передба-

чає ціну як суму

фактичних вит-

рат підрядника

на виконання

будівельного

контракту та

погодженого

прибутку

(у вигляді

відсотка від

витрат або

фіксованої

величини)

Рис. 7.13 Умови достовірної оцінки кінцевого фінансового результату за буді-

вельним контрактом

вельним контрактом на дату балансу до загальної суми доходу від будівельно-

го контракту.

Витрати за будівельним контрактом визнаються посиланням на ступінь за-

вершеності робіт за ним на дату балансу.

Отже, дохід і витрати протягом періоду виконання будівельного контракту

визнаються на дату балансу (на останнє число місяця) за ступенем завершеності

будівельно-монтажних робіт.

У разі якщо ступінь завершеності будівельних робіт визначається посилан-

ням

на витрати за контрактом, понесені на дату балансу, то у витрати, понесені

на дату балансу, включаються лише ті з них, які відображають виконані роботи

Понесені витрати, пов'язані з майбутньою діяльністю за контрактом,

виключа-

ються

зі складу витрат за контрактом.

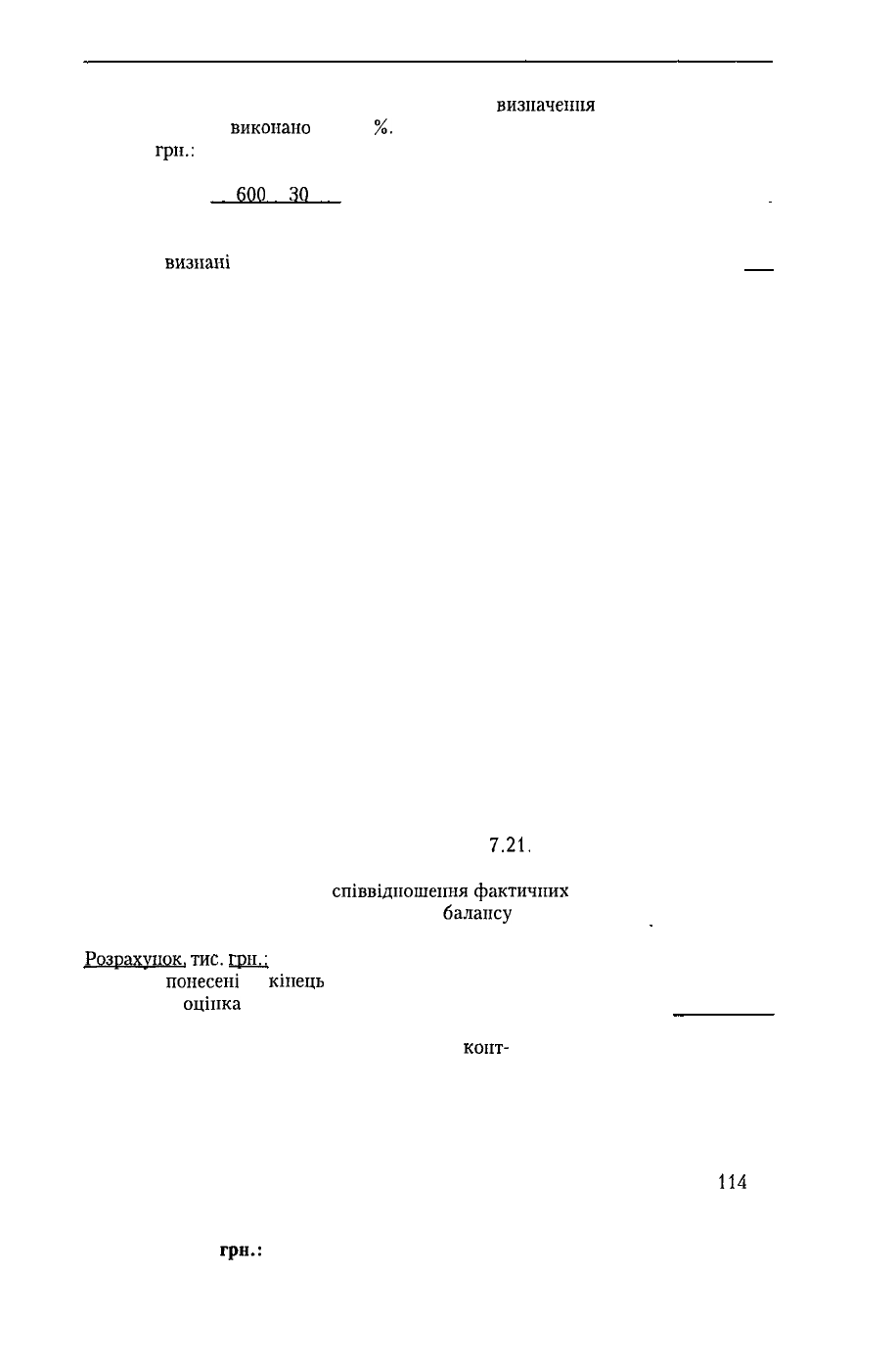

Приклад

7.21. Підрядник

"Будівельник"

розпочав

у

січні

2000

року

споруд-

ження будівлі

за

трирічним контрактом.

У

кінці

2000

-

першого року

оцінка

показників становила,

тис.

гри.

Дохід 3 600

ПДВ

(600)

Витрати, понесені на кінець року, 750

у тому числі:

— прямі 600

—

загальновиробничі

150

Оцінка витрат до завершення,

у тому числі: \ 850

— прямі 1 500

— загальновиробничі 350

Оцінка валового доходу 400

(З 600 - 600 - 750 - 1

850)

452

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

За перший рік за оцінкою інспекції з питань

визначення

завершеності проек-

ту контракт було

виконано

на ЗО

%.

Отже, суму визнаного доходу розраховують

так, тис.

гри.:

Дохід, визнаний за перший рік 1 080

З

600

х

ЗО

%

100 %

ПДВ

(180)

Витрати,

визнані

за перший рік 750

Валовий прибуток за перший рік 150

Примітка. Тут і надалі для спрощення викладання матеріалу за звітний

період прийнято рік.

При застосуванні методу поетапного виконання робіт для накопичення вит-

рат і визнання прибутку за будівельним контрактом відкривається субрахунок

238 "Незавершені будівельні контракти" до рахунка 23 "Виробництво". Записи

на цьому субрахунку здійснюються так:

• протягом звітного періоду по дебету відображаються понесені витрати і виз-

наний прибуток, сума якого визначається зіставленням визнаного доходу і

визнаних витрат;

• у кінці виконання робіт за контрактом рахунок закривається на загальну

контрактну вартість (у кореспонденції із субрахунком 239 "Проміжні рахун-

ки").

Для відображення контрактної (проектно-кошторисної) вартості виконаних

робіт за будівельним контрактом, за які рахунки передані замовнику для опла-

ти (проміжні рахунки), до рахунка 23 "Виробництво" відкривається субрахунок

(пасивний рахунок) - 239 "Проміжні рахунки". Записи на цьому рахунку здійсню-

ються так:

• упродовж звітного періоду по кредиту рахунка відображається контрактна

вартість виконаних робіт, за які передані рахунки замовнику для оплати;

• на кінець виконання робіт за контрактом рахунок закривається на загальну

вартість контракту (у кореспонденції із субрахунком 238 "Незавершені бу-

дівельні контракти").

Приклад 7.22. Використано дані прикладу

7.21.

Ступінь завершеності робіт за будівельним контрактом на кінець першого

року розрахуємо за методом

співвідношення

фактичних

витрат з початку вико-

нання будівельного контракту до дати

балансу

та очікуваної (кошторисної)

суми загальних витрат за контрактом.

Розрахунок,

тис,

грн.:

Витрати,

понесені

на

кінець

першого року 750

Попередня

оцінка

загальних витрат 2600

(750

+1

850)

Ступінь завершеності робіт за будівельним

конт-

рактом на кінець першого року

(750

: 2

600)

х 100 %

28,8

%

Дохід, визнаний за перший рік (без ПДВ) 864

(28,8

% х 3

000)

: 100 %

Витрати, визнані за перший рік 750

Валовий прибуток за перший рік

114

На рахунках бухгалтерського обліку в 2000 році операцію буде відобра-

жено так, тис.

грн.:

453

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

1.

Понесені витрати:

прямі

Дт 231 "Будівельні контракти" 600

Кт 205 "Будівельні матеріали", 600

Кт 631 "Розрахунки з

вітчизняними

постачальниками",

Кт 661 "Розрахунки за заробітною

платою".

інші загальновиробничі:

Дт 91 "Загальновиробничі витрати" 150

Кт 205

"Будівельні

матеріали",

150

Дт 231 "Будівельні контракти"

Кт 661 "Розрахунки за заробітною платою", 150

Кт 91 "Загальновиробничі витрати" 150

2. Списано витрати по закінчених етапах:

Дт 903 "Собівартість реалізованих робіт і послуг" 750

Кт 231 "Будівельні

контракти"

750

3. Визнано дохід за виконані роботи:

Дт 361 "Розрахунки з вітчизняними покупцями" 1 037

Кт 703 "Дохід від реалізації робіт і послуг" 1 037

на суму ПДВ:

Дт 703 "Дохід від реалізації робіт і послуг" 173

Кт 641 "Розрахунки за податками" 173

Одночасно:

Дт 238 "Незавершені будівельні контракти" 864

Кт 239

"Проміжні

рахунки" 864

4. Формування фінансового результату:

списання

собівартості:

Дт 79 "Фінансові результати" 750

Кт 903 "Собівартість реалізованих робіт і послуг" 750

списання визнаного доходу:

Дт 703 "Дохід від реалізації робіт і послуг" 864

Кт 79 "Фінансові результати" 864

Дт 79 "Фінансові результати" 114

Кт 44 "Нерозподілені прибутки

(непокриті

збитки)" 114

Примітка. Загальновиробничі витрати розподіляються па кожен об'єкт вит-

рат згідно з П(С)БО 16 "Витрати".

Якщо мають місце визнані понесені адміністративні витрати, витрати на збут

та інші оперативні витрати, то здійснюються бухгалтерські записи за відповід-

ними рахунками витрат:

• на суму адміністративних витрат:

Дт 92 "Адміністративні витрати"

Кт 13 "Знос необоротних активів"

Кт 20 "Виробничі запаси", інші;

• на суму витрат на збут:

Дт 93 "Витрати на збут"

Кт 66 "Розрахунки з оплати праці"

Кт 13 "Знос необоротних активів", інші;

454

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

• на суму Інших операційних витрат

Дт 94 "Інші витрати операційної діяльності"

Кт

20 "Виробничі запаси", інші.

У кінці звітного періоду (місяця) зазначені витрати списуються в дебет ра-

хунка 79 "Фінансові результати".

На кожну дату складання балансу підприємству слід переглядати оцінки,

застосовані до результату контракту, і здійснювати відповідні виправлення.

Оскільки метод поетапного виконання робіт застосовується до кожного кон-

тракту на кумулятивній основі, зміни оцінки доходу та витрат за будівельним

контрактом або зміни оцінки фінансового результату виконання контракту

відображаються як зміна облікової оцінки в тому періоді, у якому відбулася

зміна, а також і в наступних періодах, якщо зміна впливає на ці періоди. Отже,

попередні періоди не коригуються.

При застосуванні методу співвідношення фактичних витрат з початку вико-

нання будівельного контракту до дати балансу та очікуваної (кошторисної) суми

загальних витрат за контрактом сума доходу, яка визнаватиметься у наступні

пеоіоли.

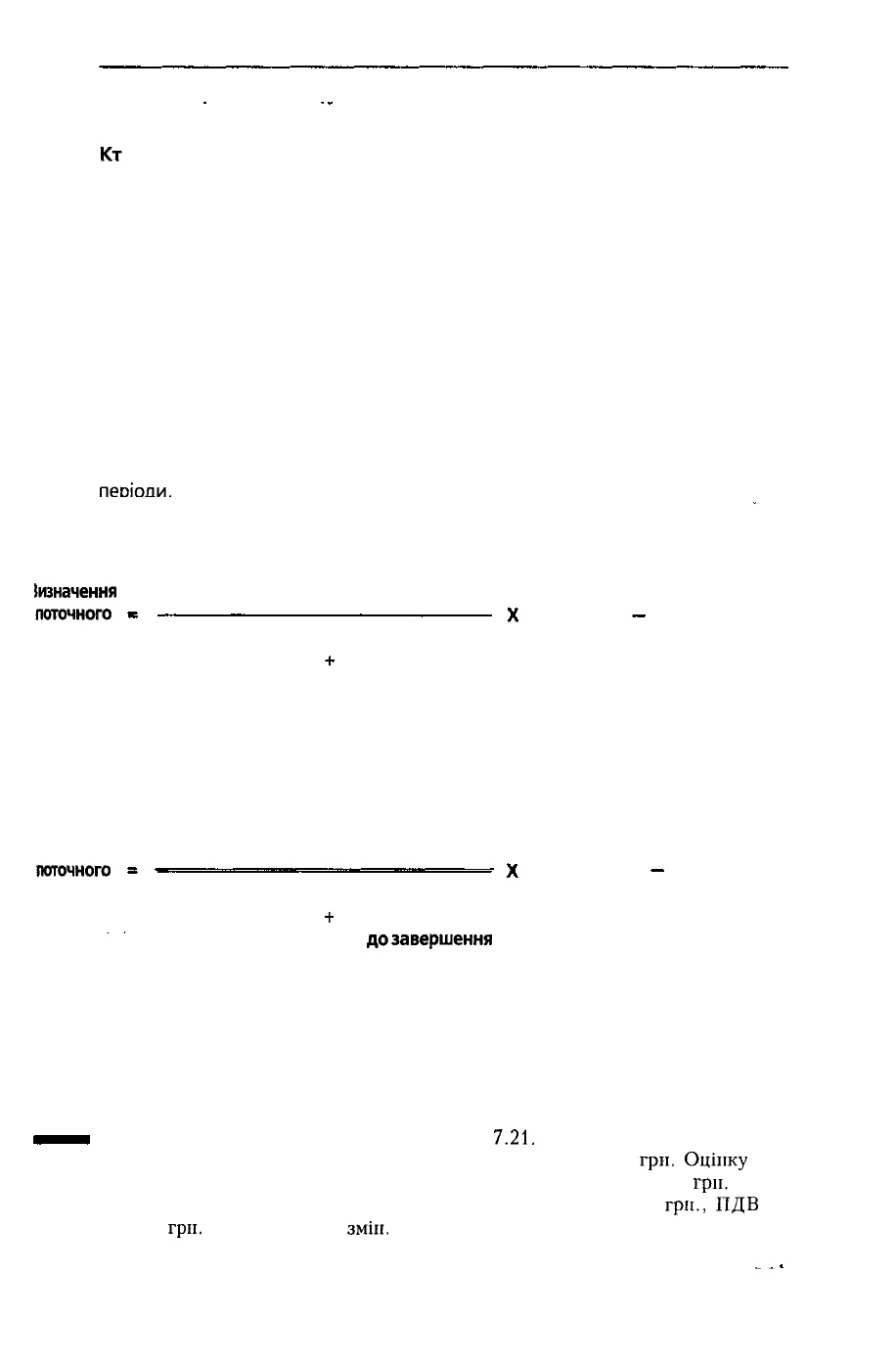

може бути визначена за такою формулою:

іизначення

поточного

доходу

Витрати на звітну дату

Накопичені

понесені витрати

на звітну дату

Попередньо-

оцінені витрати

до завершення

Ціна

контракту

Дохід,

визнаний

на попередніх

етапах

За незначної модифікації цієї формули поточний валовий прибуток може

бути визначений за формулою:

Визначення

поточного

прибутку

Витрати на звітну дату

Накопичені

понесені витрати

на звітну дату

Попередньо-

оцінені витрати

до

за

вершения

Очікуваний

загальний

валовий

прибуток

Валовий

прибуток,

визнаний

у попередні

періоди

У разі виникнення невизначеності щодо отримання суми, яка вже включена

в дохід від будівельного контракту і вже відображена у Звіті про фінансові

результати за попередні звітні періоди, не отримана сума або сума, відшкоду-

вання якої більше не є ймовірним, визнається як витрати періоду, а не як

коригування суми доходу від контракту.

• Приклад 7.23. Використано дані прикладу

7.21.

За другий 2001 рік виконан-

ня контракту понесені витрати підрядника становили 900 тис.

гри.

Оцінку

вит-

рат, що будуть понесені за третій рік, було визначено в сумі 1 050 тис.

гри.

Отже,

було переглянуто оцінку загальних витрат. Сума доходу 3 000 тис.

гри.,

ПДВ

—

600 тис.

гри.

залишилася без

змін.

Здійснимо оцінку контракту за два роки.

455

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Розрахунок, тис. грн.

Витрати, понесені за перший рік, що відносяться до виконаної роботи 750

Витрати, понесені за другий рік* 900

Витрати, понесені на кінець другого року 1 650

Попередня оцінка витрат до завершення 1

050

Оцінка загальних витрат (1650 + 1050) 2 700

Оцінка доходу 3 600

ПДВ

(600)

Оцінка валового прибутку 300

*

Витрати,

понесені за другий рік, включають:

— прямі — 780 тис.

грн.;

—

загальновиробничі

— 120 тис. грн.

Коригування щодо доходу і витрат,

визнаних

у першому

році,

не

здійсню-

ються, оскільки зміна в

оцінці

відбулась у другому році. Зміни будуть відобра-

жені в другому і третьому роках.

Ступінь завершеності робгг за будівельним контрактом на

кінець

другого

року розрахуємо за методом

співвідношення

фактичних витрат з початку вико-

нання будівельного контракту до дати балансу та

очікуваної

суми загальних

витрат за

контрактом.

Розрахунок за другий рік, тис. грн.

Витрати,

понесені па кінець другого року 1 650

Очікувана сума загальних витрат за контрактом 2 700

(1 650 +1

050)

Ступінь завершеності робіт за будівельним

контрактом

на

кінець

другого року

61,1

% (1 650 : 2700-

100%)

Дохід, визнаний за другий рік на підставі

розрахунку

за формулою

визначення

поточного доходу (без ПДВ):

[1 650 / (1 650 +1050)] х 3 000 - 864

Витрати, визнані за другий рік 900

Валовий прибуток за другий рік 69

Розрахунок за формулою визначення поточного доходу:

[1 650 / (1 650 + 1

050)]

х 300 - 114

На рахунках бухгалтерського обліку будуть здійснені такі записи, тис. грн/

1. Понесені витрати за другий рік:

прямі витрати:

Дт 231 "Будівельні контракти" 780

Кт 631 "Розрахунки з

вітчизняними

постачальниками",

780

Кт 661 "Розрахунки за заробітною платою",

Кт

205

"Будівельні

матеріали",

Кт 65

"Розрахунки

за страхуванням"

загальновиробничі:

Дт 91 "Загальновиробничі витрати" 120

Кт 631 "Розрахунки з

вітчизняними

постачальниками",

інші 120

2. Розподіл загальновиробничих витрат:

Дт 231 "Будівельні контракти" 120

Кт 91

"Загальповиробничі

витрати"

120

456

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

3. Визнання доходу за звітний період:

Дт 361

"Розрахунки

з вітчизняними покупцями" 1 163

Кт 703 "Дохід від реалізації робіт і послуг"

1163

на суму ПДВ:

Дт 703 "Дохід від реалізації робіт і послуг" 194

К т 641

"Розрахунки

за податками"

194

Одночасно:

Дт 238 "Незавершені будівельні

контракти"

969

Кт239

"Проміжні

рахунки"

969

4. Визнання понесених витрат за другий рік":

Дт 903 "Собівартість реалізованих робіт і послуг" 900

Кт 231

"Будівельні

контракти" 900

5. Визнання кінцевого фінансового результату:

Дт 79 "Фінансові результати" 900

КтЭОЗ

"Собівартість реалізованих робіт і послуг" 900

Дт703

"Дохід від реалізації робіт і послуг" 969

Кт 79 "Фінансові результати" 969

Якщо на дату балансу існує ймовірність того, що загальні витрати на вико-

нання будівельного контракту перевищуватимуть загальний дохід, передбаче-

ний цим контрактом, то очікувані збитки визнаються витратами звітного періо-

ду, без застосування методу поетапного виконання робіт. Сума очікуваного збитку

є очікуваним збитком за контрактом у цілому і визначається незалежно від:

• того, чи були початі роботи за контрактом;

• ступеня завершення робіт за контрактом.

Сума очікуваного збитку розраховуватиметься на підставі загальних попе-

редньо оцінених витрат до завершення контракту, які включатимуть витрати

контракту, понесені на конкретну дату плюс попередньо оцінені витрати до

завершення.

У звітності очікуваний збиток показуватиметься окремо як поточне зобов'я-

зання на дату балансу. Відображення очікуваного збитку у складі зобов'язань

має певне пояснення. Підрядник, розпочавши контракт, зобов'язаний його ви-

конати. Виконання цих зобов'язань призведе до відомого збитку. Як зазна-

чається в Положеннях (стандартах) бухгалтерського обліку 11 "Зобов'язання" та

1 "Загальні вимоги до фінансової звітності", зобов'язання визнається, коли існує

ймовірність, що оплата зобов'язання (у цьому випадку виникає від завершення

контракту) призведе в майбутньому до зменшення ресурсів.

У будь-який рік, якщо підрядник, виконуючи контракт із застосуванням ме-

тоду поетапного виконання робіт, матиме очікуваний збиток, сума збитку, що

з'явиться в цей рік, може бути розрахована так:

Сума збитку, Загальний Усі прибутки,

що з'явиться = очікуваний

+

визнані

за поточний період збиток в попередні періоди.

• Приклад 7.24. Ті ж самі

дані,

що наведені в прикладі 7.23, але

попередня

оцінка витрат до

завершення

контракту становила 1 500 тис. гри. Визначимо

результат контракту (тис.

гри.):

W

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Витрати, понесені на кінець другого року 1 650

Оцінені витрати до

завершення

1 500

Оцінені загальні витрати 3 150

Оцінений дохід (без ПДВ) 3 000

Оцінений збиток 150

Оскільки керівництво оцінило очікуваний збиток за контрактом у

сумі

150 тис.

грн.,

то

він

визнається негайно витратами звітного періоду - другого

року,

коли була здійснена оцінка.

Загальний збиток, що з'явиться за другий рік, складатиме 264 тис.

гри

(114+

150).

На рахунках бухгалтерського обліку оцінений збиток буде

відображено

так

Дт 903 "Собівартість реалізованих робіт і послуг" 264

Кт 231 "Будівельні контракти" 264

Підрядник, який здатний здійснити достовірну оцінку і використовує метод

поетапного виконання робіт для обліку своїх будівельних контрактів, може по-

чати контракт або контракти, різні за характером, для яких неможливо здійсни

ти достовірну оцінку. Він також може розпочати контракт, якому притаманний

ризик, і в цьому випадку здійснити достовірну оцінку результату такого

кон

тракту теж проблематично. При виконанні таких контрактів метод поетапного

виконання робіт не буде використовуватися доти, поки результат контракту не

можна буде достовірно виміряти відповідно до критеріїв стандарту 18

"Буді

вельні контракти".

Якщо кінцевий фінансовий результат за будівельним контрактом не може

бути

оцінений

достовірно,

то

дохід

і

витрати

за

контрактом

не

можуть

бути

визнані на підставі оцінки ступеня завершення робіт за методом поетапного

виконання робіт. У цьому разі:

• дохід визнається в сумі фактичних витрат від початку виконання будівель-

ного контракту, щодо яких існує ймовірність їх відшкодування;

• витрати за будівельним контрактом визнаються витратами того

періоду

протягом якого вони були зазнані.

Коли результат контракту не може бути оцінений, з метою обачності, прибу

ток не визнається. У такому разі визнається лише дохід у розмірі понесеш

витрат, а усі витрати визнаються як понесені. Цей метод називають ще методом

"нульового прибутку". Результат контракту часто не може бути попередньо оці

нений упродовж ранніх стадій виконання контракту, поки немає ймовірності

оцінити результат контракту в цілому, але існує ймовірність, що витрати кон

тракту будуть відшкодовані. Отже, якщо стає очевидно, що результатом кон

тракту буде збиток, уся сума збитку визнається як витрати негайно.

Коли невизначеності, що завадять достовірній оцінці результату

будівельне

го контракту, більше не існують, дохід і витрати за контрактом визнаються на

підставі методу поетапного виконання робіт. Виявлені доходи не відносять до

періоду, у якому вони були понесені. Прибуток від контракту, який не був

визнаний

у

попередні періоди, повинен визнаватися

в

перший період,

коли

було застосовано метод поетапного виконання робіт.

Таке визнання приводитиме до викривлення суми прибутку, яка відноситься

на рахунки і пов'язана з виконанням окремих контрактів.

На наш погляд, це буде добрим прикладом для розкриття причин кожного

такого викривлення

у

примітках

до

фінансової звітності, хоча

стандарт

не

вима

гає розкриття причин, якщо вони несуттєві.

458

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Приклад 7.25. Дані прикладу 7.21 за винятком того, що керівництво не спро-

можне достовірно оцінити витрати, які будуть

понесені

з метою

завершення

кон-

тракту.

Оскільки керівництво не може достовірно оцінити результат, дохід визнається

тільки у розмірі понесених витрат у сумі 750 тис.

гри.

У цій сумі — 750 тис.

гри.

визнаються і витрати. Валовий прибуток періоду не

визнається.

На рахунках бухгалтерського обліку

визнання

доходу витрат за

неможли-

вості здійснення достовірної оцінки відображатиметься так:

1. Понесені витрати, що пов'язані з виконанням робіт за

контрактом, перший рік, тис.

грн.:

Дт 231 "Будівельні

контракти"

750

Кт 631 "Розрахунки з вітчизняними постачальниками" 750

Дт 903 "Собівартість реалізованих робіт і послуг" 750

Кт 231 "Будівельні контракти" 750

2. Визнання доходу:

Дт 361 "Розрахунки з

вітчизняними

покупцями" 900

Кт 703 "Дохід від реалізації робіт і послуг" 900

на суму ПДВ:

Дт 703 "Дохід від реалізації робіт і послуг" 150

Кт 641 "Розрахунки за податками" 150

Одночасно на суму проміжних рахунків:

Дт 238 "Незавершені будівельні контракти" 750

Кт 239 "Проміжні рахунки" 750

3. Визначення кінцевого результату:

Дт 79 "Фінансові результати" 750

Кт 903 "Собівартість реалізованих робіт і послуг" 750

Дт 703 "Дохід від реалізації робіт і послуг" 750

Кт 79 "Фінансові результати" 750

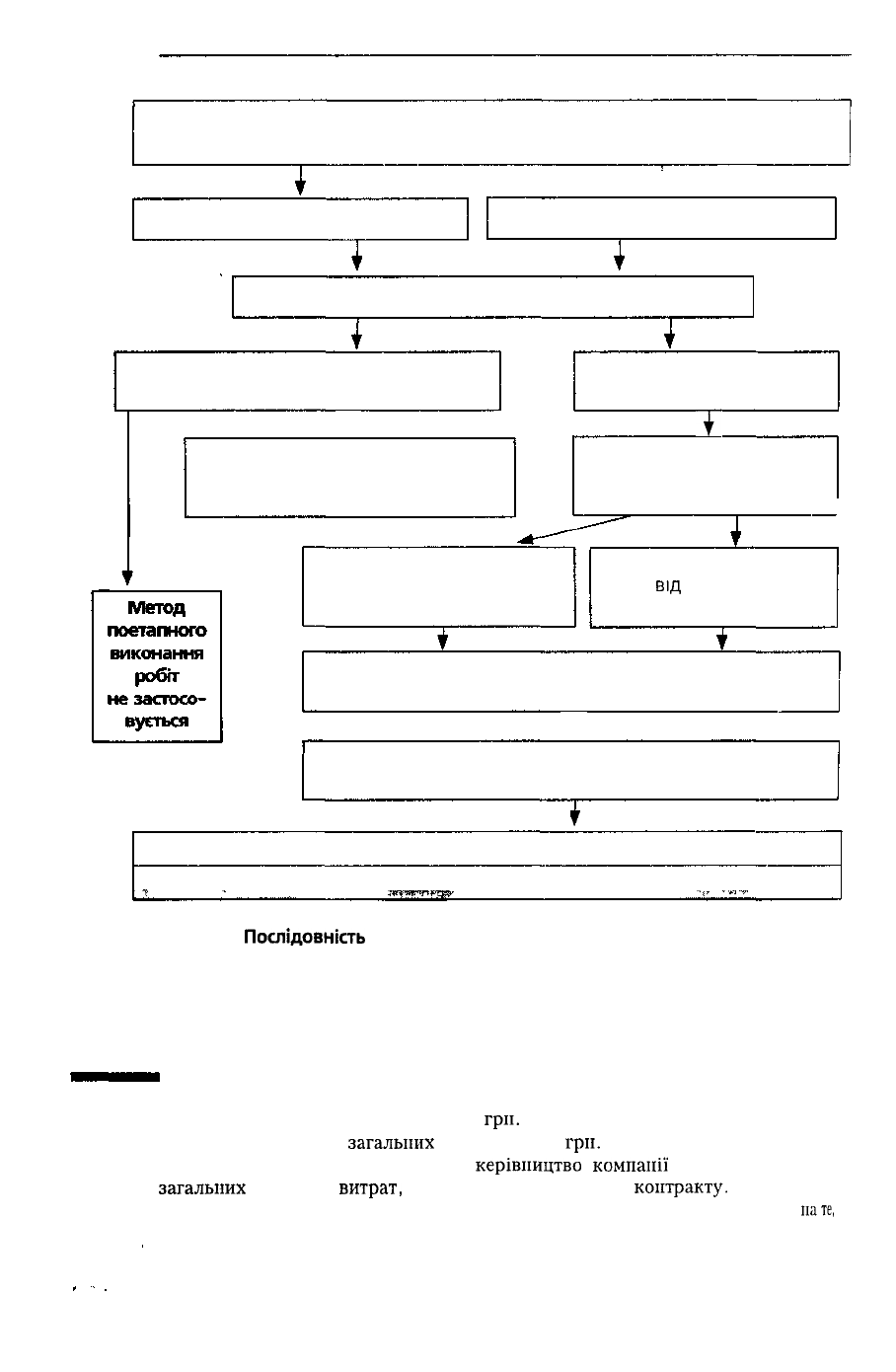

Послідовність застосування методу поетапного виконання робіт показано на

рис. 7.14.

Визнання сум у балансі

На дату балансу по всіх незавершених контрактах підрядник повинен відоб-

разити у Балансі валову заборгованість:

• замовників за роботи за будівельним контрактом;

• замовникам за роботи за будівельним контрактом.

Валова заборгованість замовників виникає за незавершеними контрактами,

для яких понесені витрати в сукупності з визнаними прибутками (мінус визнані

збитки) перевищують проміжні рахунки. Сума заборгованості замовників по-

дається як

нетго-сума

і розраховується за алгоритмом, наведеним на рис. 7.15.

Ця сума визнається як актив у балансі у складі незавершеного виробництва.

Валова заборгованість замовникам виникає за незавершеними контракта-

ми, для яких проміжні рахунки перевищують понесені витрати у сукупності з

визнаними прибутками (мінус визнані збитки). Сума заборгованості замовни-

кам подається як

нетто-сума,

розраховується за алгоритмом, наведеним на

459

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Аналіз виконаних операцій

за будівельним контрактом на звітну дату

і

Визначення доходу від контракту

Визначення витрат за контрактом

Визначення результату будівельного контракту

Здійснення достовірної оцінки

результату неможливе

Т

Достовірна оцінка

результату

Очікування збитку

(визнається негайно

як витрати звітного періоду)

ї

Здійснення попередньої

оцінки етапу завершення

робіт за контрактом

Визначення суми доходу

від контракту,

яка визнається в періоді

Визначення суми витрат

від

контракту,

яка визнається в періоді

Зіставлення доходу з витратами за контрактом у процесі

досягнення певного етапу

Т

Визначення результату (прибутку чи збитку), який можна

віднести на завершену частину робіт за контрактом

т-

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

БАЛАНС

Рис. 7.14

Послідовність

застосування методу поетапного виконання робіт

(рис. 7.16). Ця сума визнається як зобов'язання у балансі у складі інших поточ

них зобов'язань.

Приклад. 7.26. Будівельна компанія розпочала контракт на будівництво

тунелю терміном на три роки.

Попередня оцінка доходів 20 000

гри.

Попередня оцінка

загальних

витрат 16 000

гри.

Однак

упродовж

другого

року

керівництво

компанії

переглянуло

оцінку

загальних

понесених

витрат,

що вплинуло на результат

контракту.

Як наслідок

цього рішення

— за рік

було визнано збиток

за

контрактом, незважаючи

пате,

що контракт залишатиметься прибутковим у цілому.

460