Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

або

Кредит 20 "Виробничі запаси"

7) списання нестачі запасів:

Дебет 947 "Нестачі і втрати від псування цінностей"

Кредит 28 "Товари"

або

Кредит 20 "Виробничі запаси",

Кредит 22 "Малоцінні та швидкозношувані предмети",

Кредит 26 "Готова продукція"

8) списання визнаних штрафів, пені, неустойки:

Дебет 948 "Визнані штрафи, пені, неустойки"

Кредит 685 "Розрахунки з іншими кредиторами"

9) списання витрат на утримання

об'єктів

соціально-культурного при-

значення:

Дебет 949 "Інші витрати операційної діяльності"

Кредит 20 "Виробничі запаси"

або

Кредит 22 "Малоцінні та швидкозношувані предмети",

Кредит 661 "Розрахунки за заробітною платою" тощо

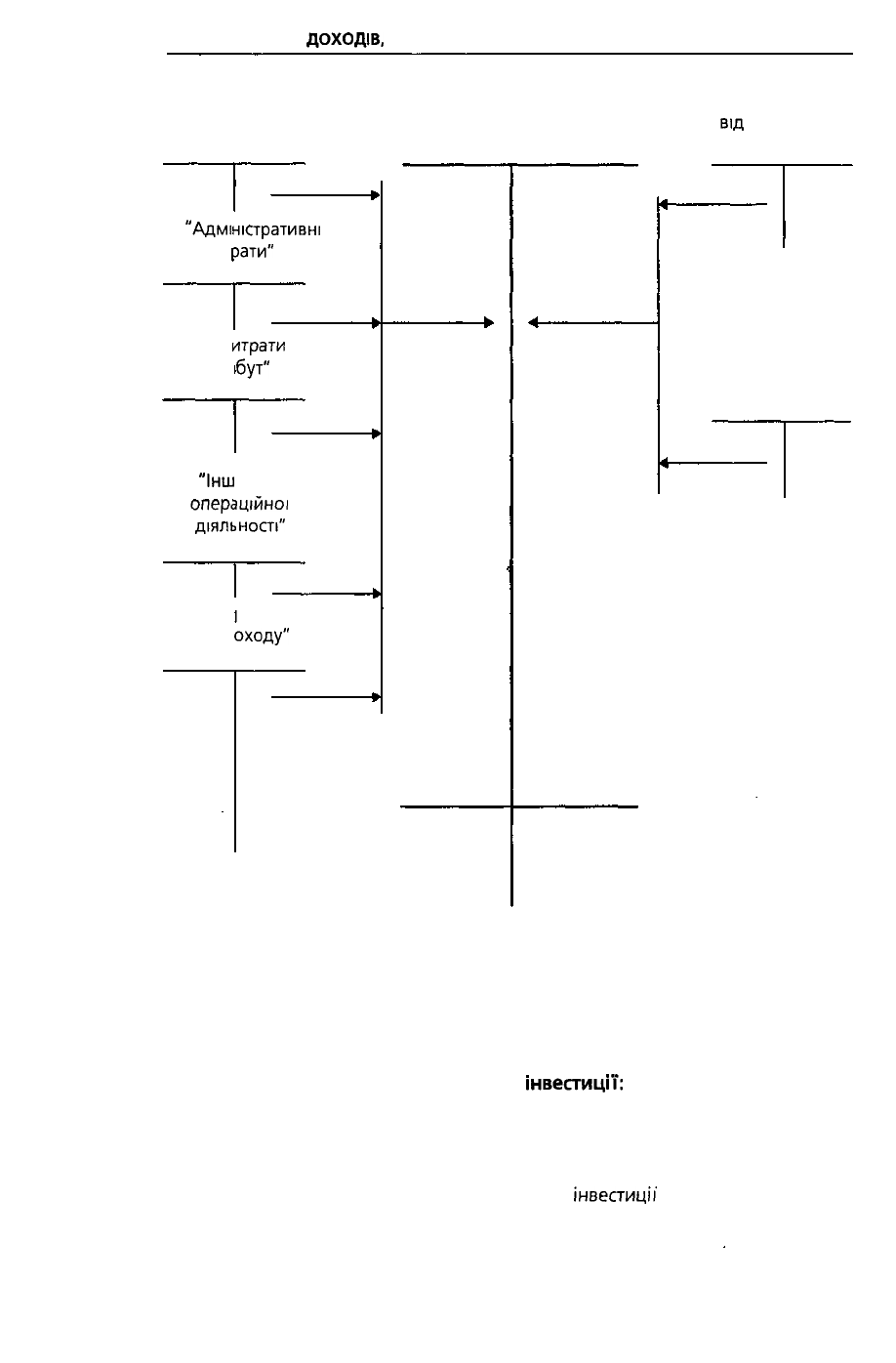

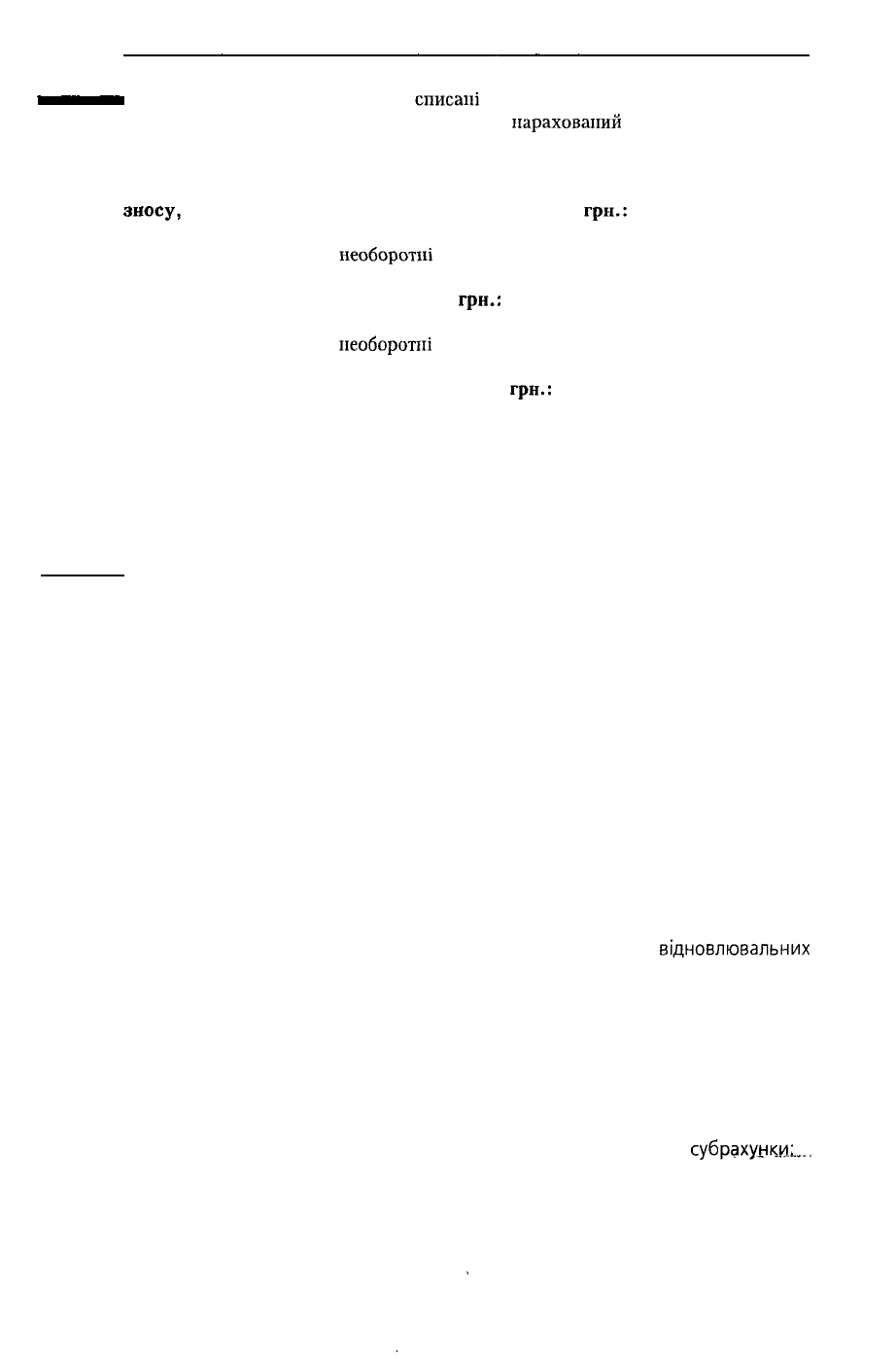

Результат операційної діяльності визначається на субрахунку 791 "Резуль-

тат операційної діяльності" (рис. 7.5).

Облік

доходів,

витрат і результатів фінансових

операцій

Доходи від фінансових операцій включають: дохід від участі в капіталі та

інші фінансові доходи.

Дохід від участі в капіталі - це дохід від фінансових інвестицій, які облічу-

ються методом участі в капіталі.

Метод участі в капіталі - це метод обліку інвестицій, згідно з яким балансо-

ва вартість інвестицій відповідно збільшується або зменшується на суму збільшення

або зменшення частки інвестора у власному капіталі об'єкта інвестування.

Згідно з П(С)БО 12 "Фінансові інвестиції" метод участі в капіталі застосо-

вується для обліку інвестицій в асоційовані, спільні та дочірні підприємства, які

звичайно є пов'язаними сторонами для інвестора.

Для обліку доходів від участі в капіталі призначений рахунок 72 "Дохід від

участі в капіталі", який має такі субрахунки:

721 "Дохід від інвестицій в асоційовані підприємства"

722 "Дохід від спільної діяльності"

723 "Дохід від інвестицій у дочірні підприємства".

На суму

доходу,

одержаного за інвестиціями пов'язаним сторонам і

визначеного за методом участі в капіталі, складається такий запис в бухгал-

терському обліку:

Дебет 141 "Інвестиції пов'язаним сторонам за методом обліку участі

в капіталі"

Кредит 721 "Дохід від інвестицій в асоційовані підприємства"

431

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

90 "Собівартість

реалізації"

Дт Кт

791 "Результат операційної

діяльності"

Дт Кт

70 "Доходи

від

реалізації"

Дт Кт

92

"АдмІ

вит

Дт

93 "В

на з

Дт

94

"Інш

оперс

ДІЯЛЬ

Дт

704 "Ви

ня з д

Дт

ністративні

эати"

Кт

втрати

бут"

Кт

І витрати

аційної

ІНОСТІ"

Кт

эахуван-

оходу"

Кт

Списання нада-

них "знижок "та

інших "вираху-

вань "з доходу

"від "реалізації

ь

Списання

витрат

операційної

діяльності

Сальдо:

збиток від

операційної

діяльності

4

Списання

доходів від

операційної

діяльності

Сальдо:

прибуток від

операційної

діяльності

71 "Інший

операційний

дохід"

Дт Кт

Рис. 7.5. Визначення фінансового результату від операційної діяльності

432

Кредит 722 "Дохід від спільної діяльності"

Кредит 723 "Дохід від інвестицій у дочірні підприємства"

Слід звернути увагу, що за методом участі в капіталі отримані підприєм-

ством дивіденди зменшують вартість

інвестиції:

Дебет 373 "Розрахунки за нарахованими доходами"

Кредит 141 "Інвестиції пов'язаним сторонам за методом обліку участі

в капіталі"

Якщо результатом діяльності підприємства,

інвестиції'

в яке облічуються за

методом участі в капіталі, є збиток, то свою долю збитків інвестор відобра-

жає на рахунку 96 "Втрати від участі в капіталі" записом:

РОЗДІЛ 7. ОБЛІК ДОХОДІВ. ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Дебет 96 "Втрати від участі в капіталі"

Кредит 141 "Інвестиції пов'язаним сторонам за методом обліку участі

в капіталі"

До інших фінансових доходів відносяться доходи, одержані від фінансо-

вих інвестицій (крім доходів, які відображаються за методом участі в капіталі),

дивіденди, відсотки, амортизація дисконту за інвестиціями в боргові цінні папе-

ри.

Облік інших фінансових доходів ведеться на рахунку 73 "Інші фінансові до-

ходи".

Одержані доходи відображаються за кредитом рахунка, а по дебету - їх

списання в дебет 792 "Результат фінансових операцій".

До фінансових витрат відносяться витрати підприємства, що пов'язані із за-

лученням позикового капіталу: відсотки за кредитами, облігаціями, амортизація

дисконту за випущеними облігаціями, витрати на фінансову оренду тощо.

Облік фінансових витрат ведеться на рахунку 95 "Фінансові витрати" в

розрізі субрахунків:

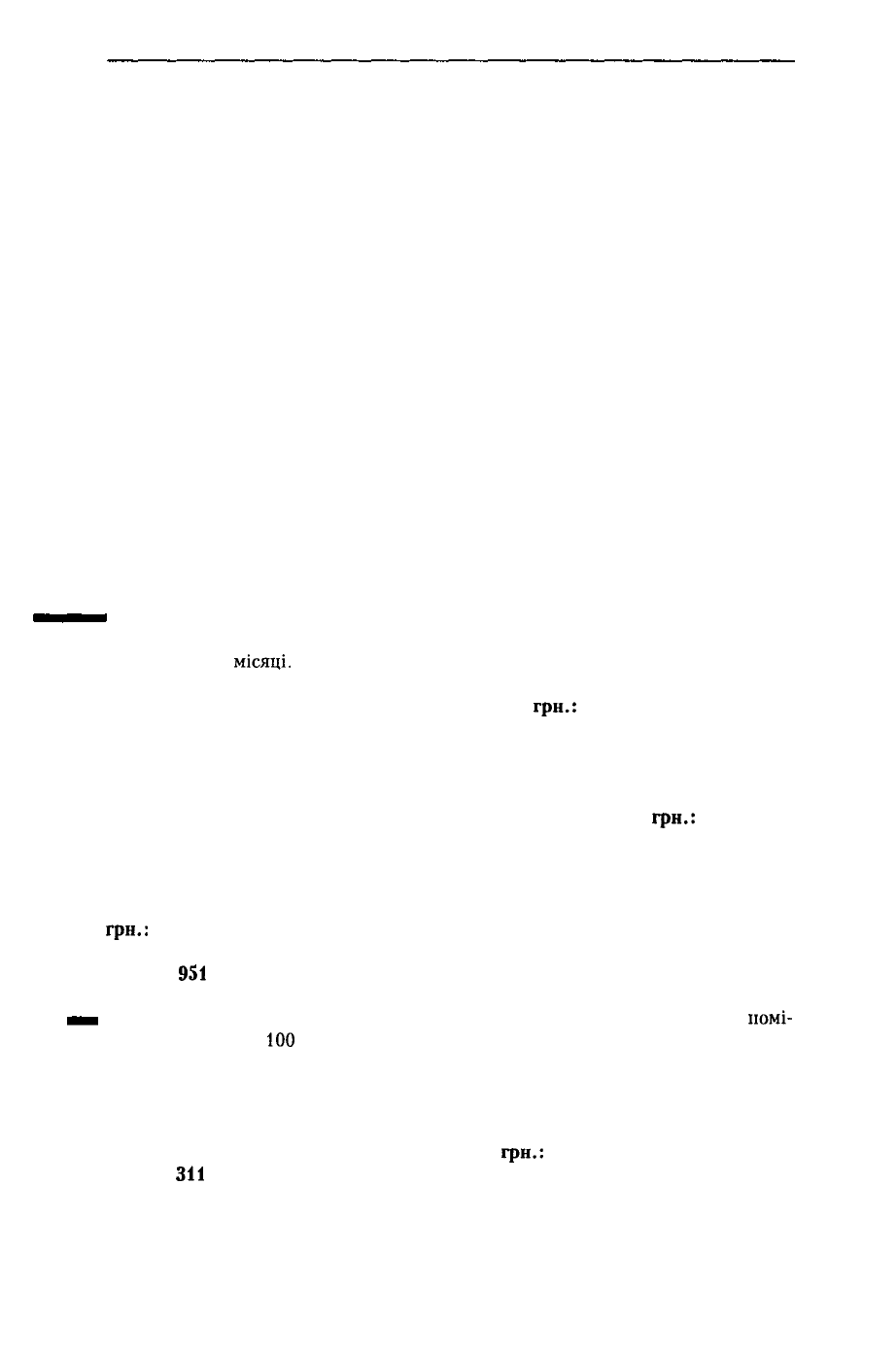

951 "Відсотки за кредит"

952 "Інші фінансові витрати"

За дебетом рахунка 95 відображається сума визнаних фінансових витрат, за

кредитом - їх списання на субрахунок 792 "Результат фінансових операцій".

Приклад 7.12. Підприємство отримало кредит банку 100 000 грн. під 60 %

річних. Термін сплати відсотків - останній день кожного місяця, термін погашен-

ня кредиту - 3

місяці.

Записи у бухгалтерському обліку будуть такі:

1) відображення суми одержаного кредиту,

гри.:

Дебет 311 "Поточні рахунки в національній валюті" 100 000

Кредит 601 "Короткострокові кредити банків

у національній валюті" 100 000

2) відображення щомісячних витрат на сплату відсотків,

гри.:

Дебет 951 "Відсотки за кредит" 5 000

Кредит 684 "Розрахунки за нарахованими відсотками" 5 000

3) списання витрат на сплату відсотків по закінченні звітного періоду,

грн.:

Дебет 792 "Результат фінансових операцій" 5 000

Кредит

951

"Відсотки за кредит" 5 000

• Приклад 7.13. 01.01.2001 р. підприємство випустило 1 000 облігацій

номі-

нальною вартістю

100

грн. з терміном погашення через 10 років та номінальною

ставкою 10 % річних. Сплата відсотків за облігаціями здійснюється щорічно

1 січня.

У бухгалтерському обліку операції, пов'язані з випущеними облігаціями,

відображаються такими записами:

1) 01.01.2001 р. - реалізовано облігації,

грн.:

Дебет

311

"Поточні рахунки в національній валюті" 100 000

Кредит 521 "Зобов'язання за облігаціями" 100 000

433

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

2) 31.12.2001 р. - нараховані відсотки за облігаціями,

гри.:

(запис повторюється щорічно)

Дебет 952 "Інші фінансові витрати" 10 000

Кредит 684

"Розрахунки

за нарахованими відсотками" 10 000

3) 1 січня - виплата відсотків за облігаціями,

гри.:

Дебет 684 "Розрахунки за нарахованими відсотками" 10 000

Кредит

311

"Поточні рахунки в національній валюті" 10 000

Слід звернути увагу на відображення в обліку фінансових витрат за звітними

періодами. Виходячи з методу нарахування, відсотки відносяться до витрат того

звітного періоду, за який вони нараховані, а не того, коли будуть сплачені

грошові кошти.

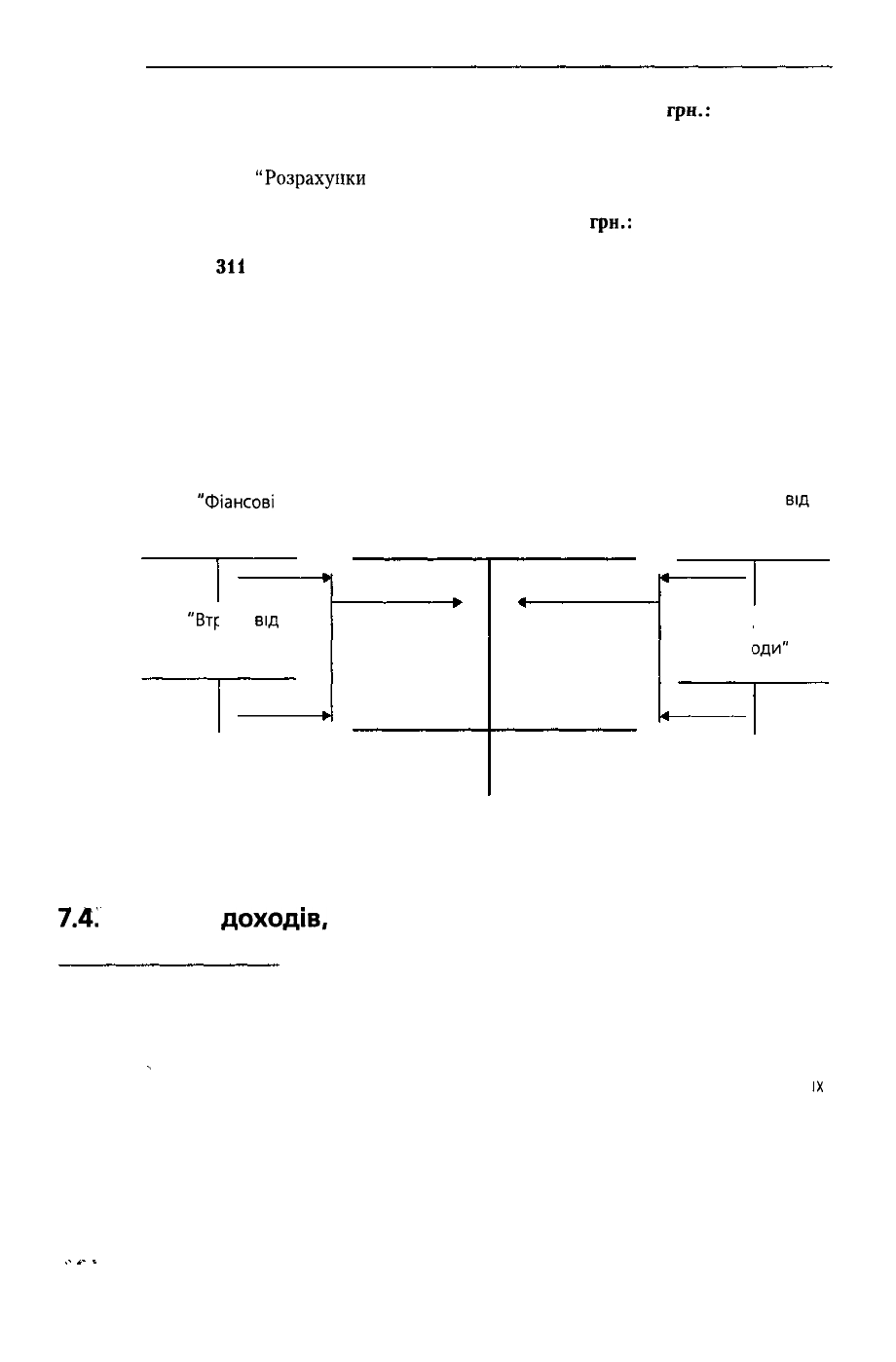

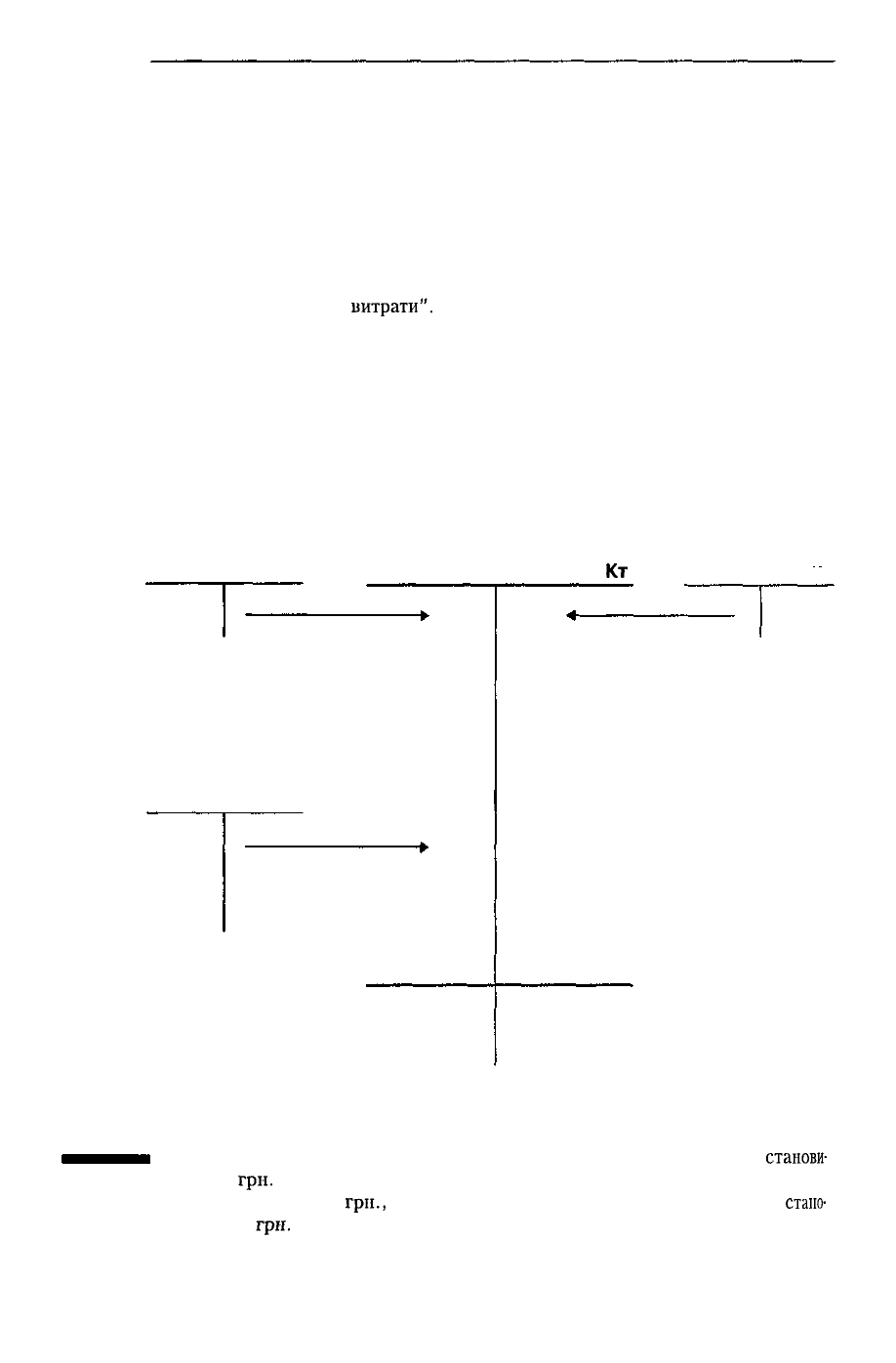

По закінченні звітного періоду на субрахунку 792 "Результат фінансових

операцій" визначається результат від фінансових операцій (рис. 7.6).

95

"Фіансові

витрати"

Дт Кт

792 "Результат фінансо-

вих операцій"

Дт Кт

72 "Дохід

від

участі в капіталі"

Дт Кт

Сальдо: збиток

від фінансових

операцій

96

"Втр

участі в

Дт

>ати

від

капіталі"

Кт

Списання

фінансових

втрат

Списання

фінансових

доходів

73 "Інші

ДОХ

Дт

фінансові

эди"

Кт

Сальдо: прибу-

ток від фінансо-

вих операцій

Рис. 7.6. Визначення результату фінансових операцій

7.4.

Облік

доходів,

витрат і результатів іншої звичайної

діяльності

Інша звичайна діяльність охоплює інвестиційну та фінансову діяльність

підприємства, за винятком фінансових операцій, які були розглянуті в

підрозділі 7.3.

,

Доходи від іншої звичайної діяльності облічуються на рахунку 74 "Інші

доходи", за кредитом якого відображаються визнані доходи, а за дебетом -

їх

списання в кредит субрахунка 793 "Результат іншої звичайної діяльності".

Облік інших доходів ведеться в розрізі субрахунків, які відкриваються на

кожний окремий вид доходів (табл. 7.5).

434

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

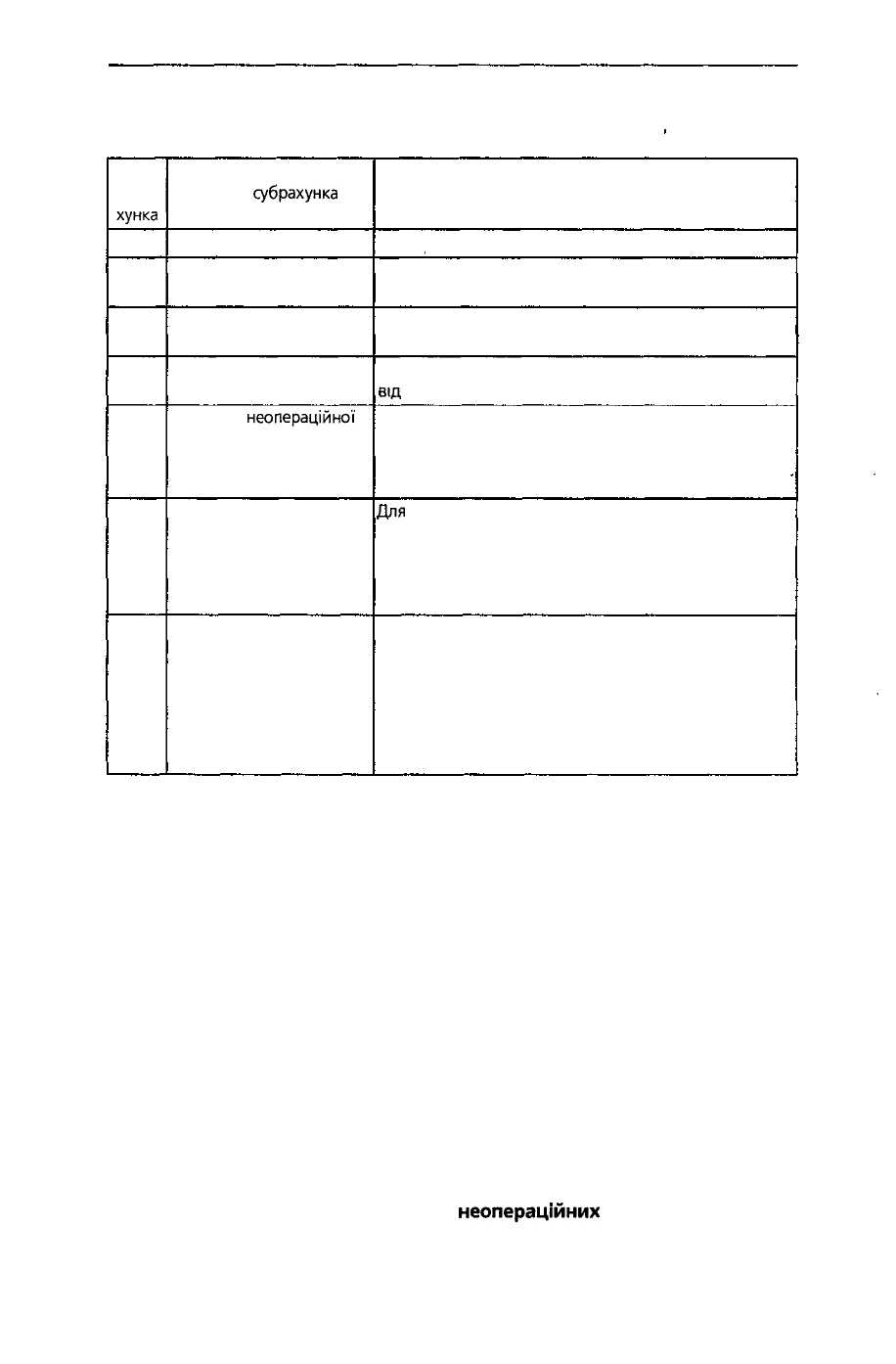

Таблиця 7.5

Склад і призначення субрахунків до рахунка 74 "Інші доходи"

Код

субра-

хунка

1

741

742

743

744

745

746

Назва

субрахунка

2

Дохід від реалізації

фінансових інвестицій

Дохід від реалізації

необоротних активів

Дохід від реалізації

майнових комплексів

Дохід від

неопераційної

курсової різниці

Дохід від безоплатно

одержаних активів

Інші доходи

від звичайної діяльності

Призначення

3

Для узагальнення інформації про доходи

від реалізації фінансових інвестицій

Для узагальнення інформації про доходи

від реалізації необоротних активів

Для узагальнення інформації про доходи

від

реалізації майнових комплексів

Для узагальнення інформації про курсові різниці

за активами та зобов'язаннями в іноземній валюті,

які пов'язані з фінансовою та інвестиційною

діяльністю підприємства

Для

узагальнення інформації про доходи

від безоплатно одержаних активів. У разі

безоплатного одержання підприємством необоротних

активів дохід визначається за сумою амортизації

таких активів одночасно з її нарахуванням

Для узагальнення інформації про доходи

від звичайної діяльності, які не відображені на інших

субрахунках рахунка 74 "Інші доходи", зокрема

від списання кредиторської заборгованості,

що не виникла в ході операційного циклу,

по закінченні строку позовної давності, від вартості

від'ємного гудвілу, яка визнається доходом

Нижче наведені приклади відображення інших доходів на рахунках бухгал-

терського обліку:

1) відображення суми доходу від реалізації фінансових інвестицій:

Дебет 377 "Розрахунки з іншими дебіторами"

Кредит 741 "Дохід від реалізації фінансових інвестицій"

2) відображення суми доходу від реалізації необоротних активів:

Дебет 377 "Розрахунки з іншими дебіторами"

Кредит 742 "Дохід від реалізації необоротних активів"

3) відображення суми доходу від реалізації майнових комплексів:

Дебет 377 "Розрахунки з іншими дебіторами"

Кредит 743 "Дохід від реалізації майнових комплексів"

Указані доходи зменшуються на суму податку на додану вартість:

Дебет 74 "Інші доходи"

Кредит 641 "Розрахунки за податками"

4) відображення суми доходу від

неопераційних

курсових різниць:

Дебет 377 "Розрахунки з іншими дебіторами"

Кредит 744 "Дохід від неопераційної курсової різниці"

435

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

5) відображення суми доходу від безоплатно одержаних необоротних

активів:

Дебет 69 "Доходи майбутніх періодів"

Кредит 745 "Дохід від безоплатно одержаних активів"

Для визначення фінансового результату іншої звичайної діяльності необ-

хідно порівняти одержані доходи з понесеними витратами. Облік витрат іншої

звичайної діяльності ведеться на рахунку 97 "Інші витрати", за дебетом якого

відображаються визнані витрати, а за кредитом — їх списання в дебет субра-

хунка 793 "Результат іншої звичайної діяльності".

Рахунок 97 "Інші витрати" має субрахунки, склад і призначення яких наве-

дені в таблиці 7.6.

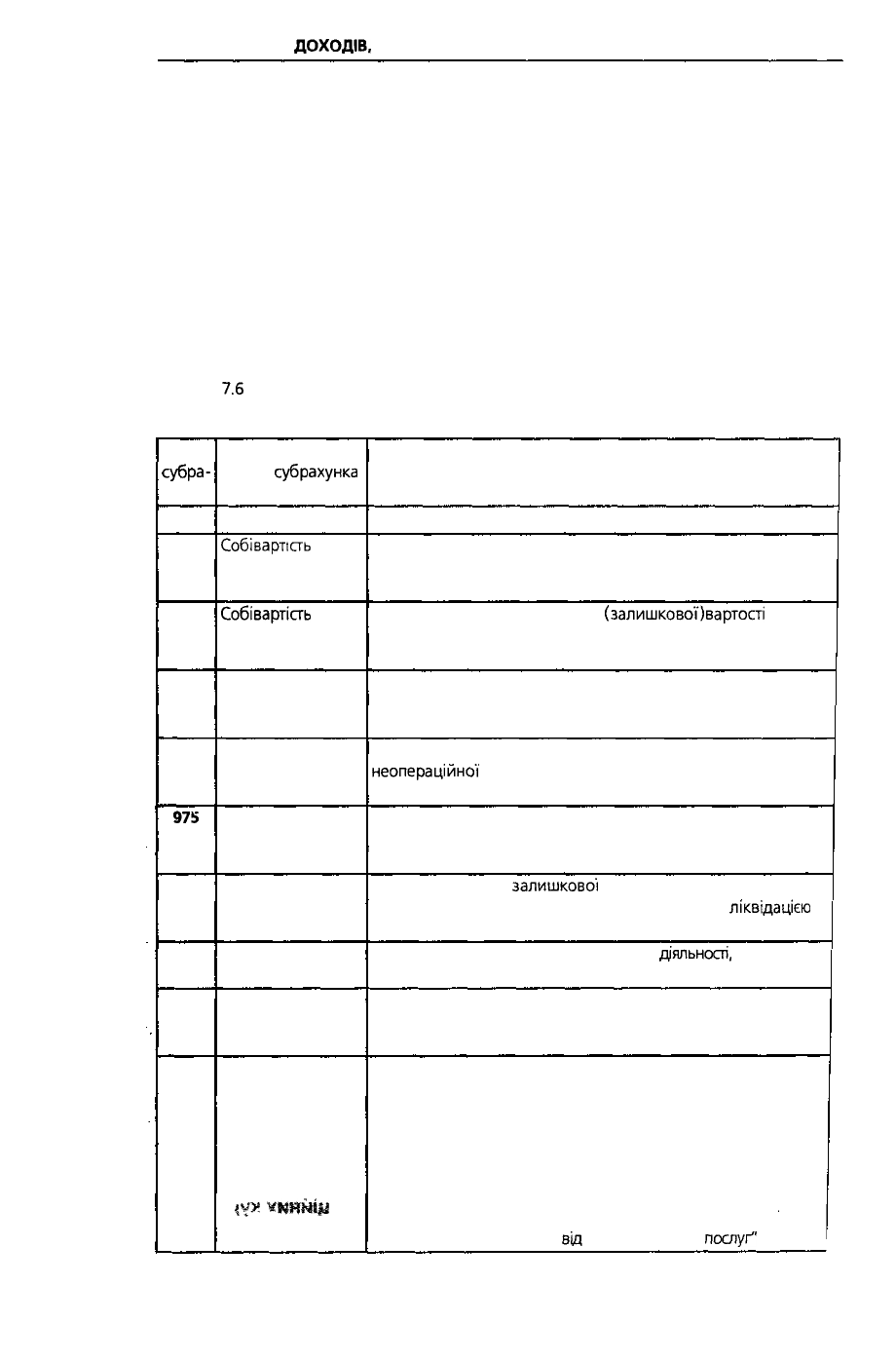

Таблиця

7.6

Склад і призначення субрахунків до рахунка 97 "Інші витрати"

Код

суб

ра-

хунка

1

971

972

973

974

975

976

977

978

979

Назва

субрахунка

2

Собівартість

реалі-

зованих фінан-

сових інвестицій

Собівартість

реалі-

зованих необо-

ротних активів

Собівартість реалі-

зованих майнових

комплексів

Втрати від неопе-

раційних курсових

різниць

Уцінка необорот-

них активів фінан-

сових інвестицій

Списання необо-

ротних активів

Інші витрати зви-

чайної діяльності

Виплати страхових

сум та страхових

відшкодувань

Перестрахування

<у*

«HHHJJJ

Призначення

3

Для відображення балансової вартості реалізованих

фінансових інвестицій (на дату їх реалізації) та інших витрат,

пов'язаних з їх реалізацією

Для відображення балансової

(залишкової)вартості

реалізованих необоротних активів (на дату їх реалізації)

та інших витрат, пов'язаних з їх реалізацією

Для відображення балансової (залишкової) вартості

майнових комплексів (на дату їх реалізації) та інших витрат,

пов'язаних з їх реалізацією

Для відображення втрат за активами і зобов'язаннями

неопераційної

діяльності підприємства від зміни курсу гривні

до іноземної валюти

Для відображення суми знецінення (уцінки) необоротних

активів і фінансових інвестицій

Для відображення

залишкової

вартості списаних

необоротних активів та витрат, пов'язаних з їх

ліквідацією

(розбирання, демонтаж)

Для відображення інших витрат звичайної

діяльності,

які не знай-

шли відображення на інших субрахунках рахунка 97 "Інші витрати"

Для відображення виплат страхових сум та страхових

відшкодувань

Для обліку витрат, що складаються Із сум часток страхових

платежів, які сплачуються перестраховикам за договорами

перестрахування. За дебетом субрахунка відображаються суми

часток страхових платежів, які сплачуються перестраховиками,

за кредитом - відображаються повернуті перестраховиками

частки страхових платежів (страхових внесків, страхових премій)

у разі дострокового припинення дії договору перестрахування.

Щомісяця сальдо субрахунка списується в кореспонденції

із субрахунком 703 "Дохід

від

реалізації робіт і

послуг"

436

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Витрати іншої звичайної діяльності відображаються такими бухгалтерсь-

кими записами:

1) відображення собівартості реалізованих фінансових інвестицій:

Дебет 971 "Собівартість реалізованих фінансових інвестицій"

Кредит 14 "Довгострокові фінансові інвестиції"

Кредит 35 "Поточні фінансові інвестиції"

2) відображення собівартості реалізованих необоротних активів:

Дебет 972 "Собівартість реалізованих необоротних активів"

Кредит 10 "Основні засоби"

Кредит 11 "Інші необоротні матеріальні активи"

Кредит 12 "Нематеріальні активи"

3) відображення втрат від неопераційних курсових різниць:

Дебет 974 "Втрати від неопераційних курсових різниць"

Кредит 632 "Розрахунки з іноземними постачальниками"

4) відображення суми уцінки фінансових інвестицій:

Дебет 975 "Уцінка необоротних активів і фінансових інвестицій"

Кредит 14 "Довгострокові фінансові Інвестиції"

Кредит 35 "Поточні фінансові інвестиції"

5) відображення суми уцінки необоротних активів:

Дебет 975 "Уцінка необоротних активів і фінансових інвестицій"

Кредит 10 "Основні засоби"

Кредит 11 "Інші необоротні матеріальні активи"

Кредит 12 "Нематеріальні активи"

6) списання необоротних активів:

Дебет 976 "Списання необоротних активів"

Кредит 10 "Основні засоби"

Кредит 11 "Інші необоротні матеріальні активи"

Кредит 12 "Нематеріальні активи"

Кредит 15 "Капітальні інвестиції"

Фінансовий результат іншої звичайної діяльності визначається на субра-

хунку 793 "Результат іншої звичайної діяльності" (рис. 7.7).

97 "Інші витрати"

Дт Кт

793 "Результат іншої

_

звичайної діяльності"

74 "Інші доходи"

Дт Кт

Списання витрат

іншої звичайної

діяльності

Сальдо: збиток

від іншої звичай-

ної діяльності

Списання доходів

від іншої звичайної

діяльності

Сальдо: прибуток

від іншої звичайної

діяльності

Рис. 7.7. Визначення результату від іншої звичайної діяльності

437

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Розглянемо кілька прикладів

визначення

результату іншої звичайної діяль-

ності.

Приклад 7.14. Реалізовано за 5 000

гри.

довгострокові фінансові

інвестиції,

балансова вартість яких

становить

4 000

гри.

У бухгалтерському обліку записи будуть такі:

1) відображення суми доходу від реалізації інвестицій,

гри.:

Дебет 377 "Розрахунки з іншими дебіторами" 5 000

Кредит 741 "Дохід від реалізації

фінансових

інвестицій" 5 000

2) списання балансової вартості реалізованих інвестицій,

грн.:

Дебет 971 "Собівартість реалізованих фінансових інвестицій" 4 000

Кредит 14 "Довгострокові фінансові інвестиції" 4 000

3) визначення результату від реалізації інвестицій,

грн.:

Дебет 741 "Дохід від реалізації фінансових інвестицій" 5 000

Кредит 793 "Результат іншої звичайної діяльності" 5 000

та

Дебет 793 "Результат іншої звичайної

діяльності"

4 000

Кредит 971 "Собівартість реалізованих

фінансових

інвестицій"

4 000

Фінансовий результат - прибуток 1 000

гри.

Приклад 7.15. Підприємством реалізоване

приміщення

складу. Його пер-

вісна вартість - 10 000

грн.,

нарахований знос - 2 000 грн. Вартість реалізації -

15 000

гри.,

ПДВ - 3 000

грн.

Необхідно зробити такі бухгалтерські проведення:

1)

визнання доходу від реалізації,

грн.:

Дебет 377 "Розрахунки з іншими дебіторами" 18 000

Кредит 742 "Дохід від реалізації

необоротних

активів" 18 000

Одночасно відображення суми податку на додану вартість,

грн.:

Дебет 742 "Дохід від реалізації необоротних активів" 3 000

Кредит 641

"Розрахунки

за податками" 3 000

2) списання необоротних активів на суму:

а) нарахованого зносу,

грн.:

Дебет 131 "Знос основних засобів" 2 000

Кредит 103 "Будинки та споруди" 2 000

б) на залишкову вартість,

грн.:

.Дебет

972 "Собівартість реалізованих

необоротних

активів"

8000

Кредит 103

"Будинки

та споруди" 8 000

3) визначення фінансового результату,

грн.:

Дебет 742 "Дохід від реалізації необоротних активів" 15 000

Кредит 793

"Результат

іншої звичайної

діяльності"

15

000

та

Дебет 793

"Результат

іншої звичайної діяльності"

8000

Кредит 972 "Собівартість реалізованих необоротних активів" 8 000

Фінансовий результат - прибуток 7 000 грн.

438

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Приклад 7.16. Підприємством

списані

малоцінні необоротні матеріальні ак-

тиви: первісна вартість - 1 000 грн. Знос був

нарахований

у розмірі 50 % перві-

сної вартості при передачі цих активів в експлуатацію.

У бухгалтерському обліку складаються такі записи:

1) списання малоцінних необоротних матеріальних активів за рахунок

зносу,

нарахованого при передачі в експлуатацію,

грн.:

Дебет 132 "Знос інших необоротних матеріальних активів" 500

Кредит 112 "Малоцінні

необоротні

матеріальні активи" 500

2) списання залишкової вартості,

грн.:

Дебет 976 "Списання необоротних активів" 500

Кредит 112 "Малоцінні

необоротні

матеріальні активи" 500

3) визначення фінансового результату,

грн.:

Дебет 793 "Результат іншої звичайної діяльності" 500

Кредит 976 "Списання необоротних активів" 500

Фінансовий результат - збиток 500 грн.

7.5. Облік доходів, витрат і результатів

від надзвичайних подій

Надзвичайними подіями вважають стихійне лихо (землетрус, зсув ґрунту,

повінь, тощо), експропріацію власності підприємства за кордоном, прийняття

нових законів тощо за умови, що такі події не повторюються періодично або не

очікуються в кожному наступному періоді.

Це означає, що одна і та ж сама подія може бути надзвичайною для одного

підприємства та звичайною для іншого. Наприклад, землетрус може бути зви-

чайною подією для підприємства, що знаходиться в зоні активної сейсмічності

та надзвичайною подією для підприємства, що знаходяться за межами такої

зони. Тому класифікація події як надзвичайної є предметом судження керівниц-

тва підприємств.

Витрати і доходи, які є наслідком надзвичайних подій, називають відповідно

надзвичайними витратами і надзвичайними доходами.

Надзвичайними витратами є прямі втрати від надзвичайних подій (зни-

щені активи) і витрати підприємства на здійснення заходів, пов'язаних із запо-

біганням та ліквідацією наслідків надзвичайних подій (відшкодування стороннім

працівникам та їх родинам, оплата працівникам, зайнятим на

відновлювальних

роботах, вартість використаних матеріалів тощо).

Надзвичайні доходи мають місце в разі:

• відшкодування надзвичайних витрат страховими компаніями;

• значних благодійних внесків з боку інших підприємств або фізичних осіб.

Надзвичайні доходи і надзвичайні витрати в бухгалтерському обліку і Звіті

про фінансові результати відображаються з урахуванням податку на прибуток

окремо від доходів і витрат звичайної діяльності.

Для відображення доходів, отриманих у результаті надзвичайних подій, за-

стосовується рахунок 75 "Надзвичайні доходи", який має такі

субрахунки;,..,

751 "Відшкодування збитків від надзвичайних подій"

752 "Інші надзвичайні доходи".

439

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

За кредитом рахунка 75 відображається сума визнаних надзвичайних до

ходів, а за дебетом - списання їх на рахунок фінансового результату.

Облік витрат, пов'язаних з надзвичайними подіями, ведеться на рахунку 99

"Надзвичайні витрати". За дебетом цього рахунка відображається сума визна-

них надзвичайних витрат, а кредитом - їх списання на рахунок фінансових

результатів.

Рахунок 99 "Надзвичайні витрати" має такі субрахунки:

991 "Втрати від стихійного лиха"

992 "Втрати від технологічних катастроф і аварій"

993 "Інші надзвичайні

витрати".

Фінансовий результат надзвичайних подій визначається на субрахунку 794

"Результат надзвичайних подій" шляхом зіставлення надзвичайних доходів І

витрат. Якщо результатом надзвичайних подій є прибуток, то в дебет субрахун-

ка 794 списується також сума податку на прибуток від надзвичайних подій

(рис. 7.8).

Нижче наведені приклади відображення в обліку доходів, витрат і фінансо-

вих результатів надзвичайних подій

99

Дт

"Надзвичайні

витрати"

Кт

794

Дт

"Результат надзвичайних

подій"

ІчТ

75

Дт

"Надзвичайні

доходи"

Кт

Списані витрати

від надзвичай-

них подій

982 "Податки на

прибуток від над-

звичайних подій"

Дт

Кт

Списана сума

нарахованого податку

на прибуток від

надзвичайних подій

Сальдо: збиток

від надзвичайних

подій

Списані доходи

від надзвичайних

подій

Сальдо: прибуток

від надзвичай-

них подій

440

Рис. 7.8. Визначення результату від надзвичайних подій

Приклад

7.17.

У

квітні

2000

року втрати товарів унаслідок повені

станови-

ли 300 000

гри.

Сума відшкодування страховою компанією згідно з повідомлен-

ням

становила

260 000

гри.,

а

тому збиток підприємства внаслідок повені

стано-

вить 40 000

гри.

У бухгалтерському обліку слід зробити такі записи: