Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Проміжні рахунки виставляються у міру виконання робіт.

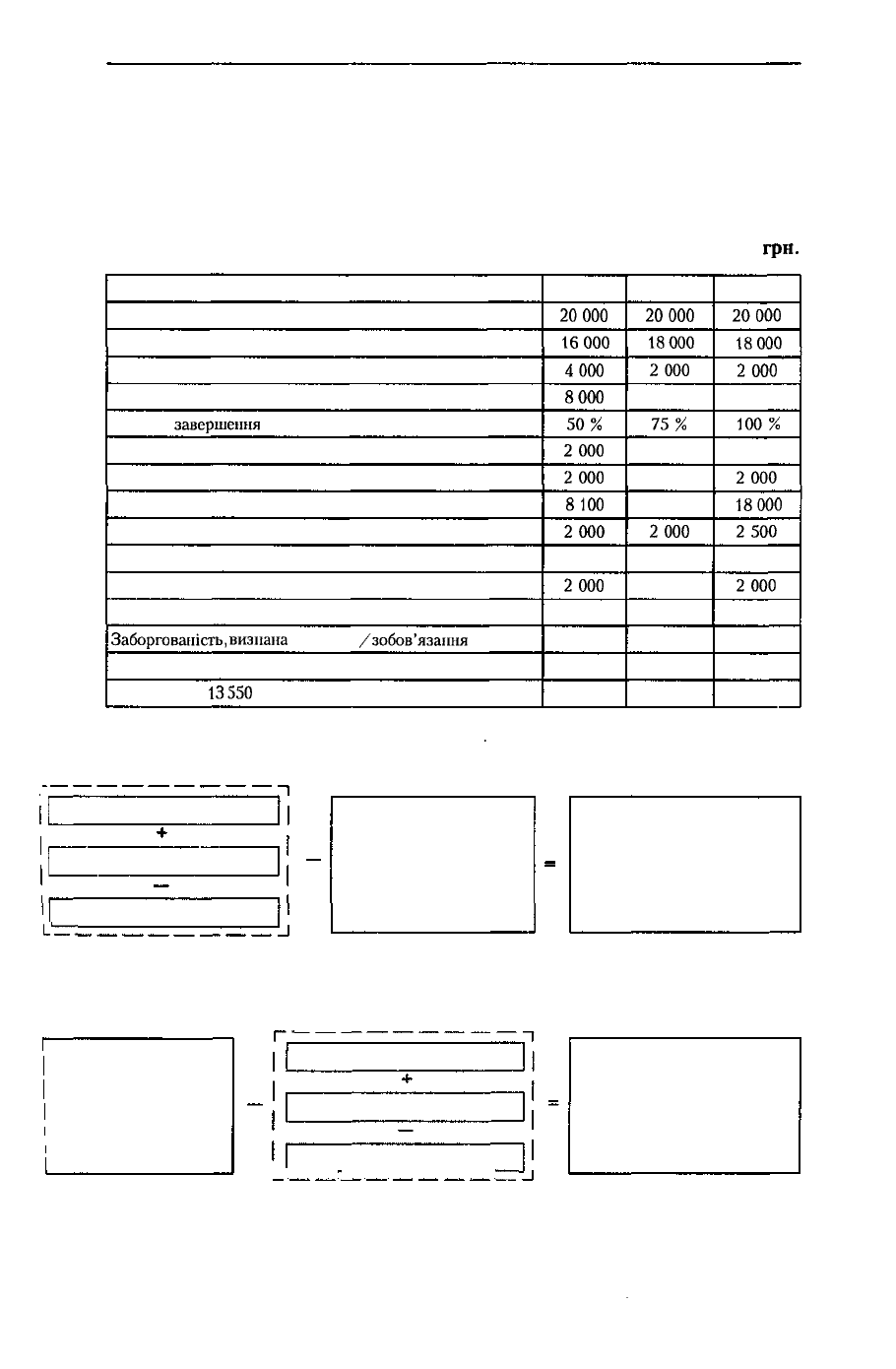

Визначимо суми валової заборгованості замовників/замовникам за контрак-

том у цілому на підставі інформації, поданої у табл. 7.7 - 7.9.

Таблиця 7.7

Вихідні дані для розрахунку суми валової заборгованості

грн.

Показник

Попередньо оцінений дохід

Попередньо оцінені витрати

Попередньо оцінений прибуток

Витрати, понесені на кінець року

Ступінь

завершення

Визнаний прибуток на кінець року

Накопичений прибуток (збиток)

Понесені витрати

Визнаний прибуток

(Визнаний збиток)

Накопичений визнаний прибуток

(Проміжні рахунки)

Заборгованість,

визнана

як актив

/зобов'язання

Перший рік: 8 100 + 2 000 - 10 000

Другий рік:

13550

+ 2 000 - 500 - 15 000

1 рік

20000

16000

4000

8000

50%

2000

2000

8100

2000

-

2000

(10

000)

100

2 рік

20000

18000

2000

13500

75%

(500)

1 500

13550

2000

(500)

1 500

(15

000)

50

3 рік

20000

18000

2000

18000

100%

500

2000

18000

2500

(500)

2000

(20

000)

0

Понесені витрати

Визнаний прибуток

Визнаний збиток

L±n

Проміжні рахунки

(за винятком

непрямих

податків)

Валова заборго-

ваність замовників

за роботи

за будівельним

контрактом

Рис. 7.15. Алгоритм розрахунку суми валової заборгованості замовників

за роботи за будівельним контрактом

Проміжні рахунки

(за

виключенням

непрямих податків)

г

-

Понесені витрати

Визнаний прибуток

Визнаний збиток

І .'

'.

'

J^T

Валова заборго-

ваність замовникам

за роботи

за будівельним

контрактом

Рис. 7.16. Алгоритм розрахунку суми валової заборгованості замовникам

за роботи за будівельним контрактом

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

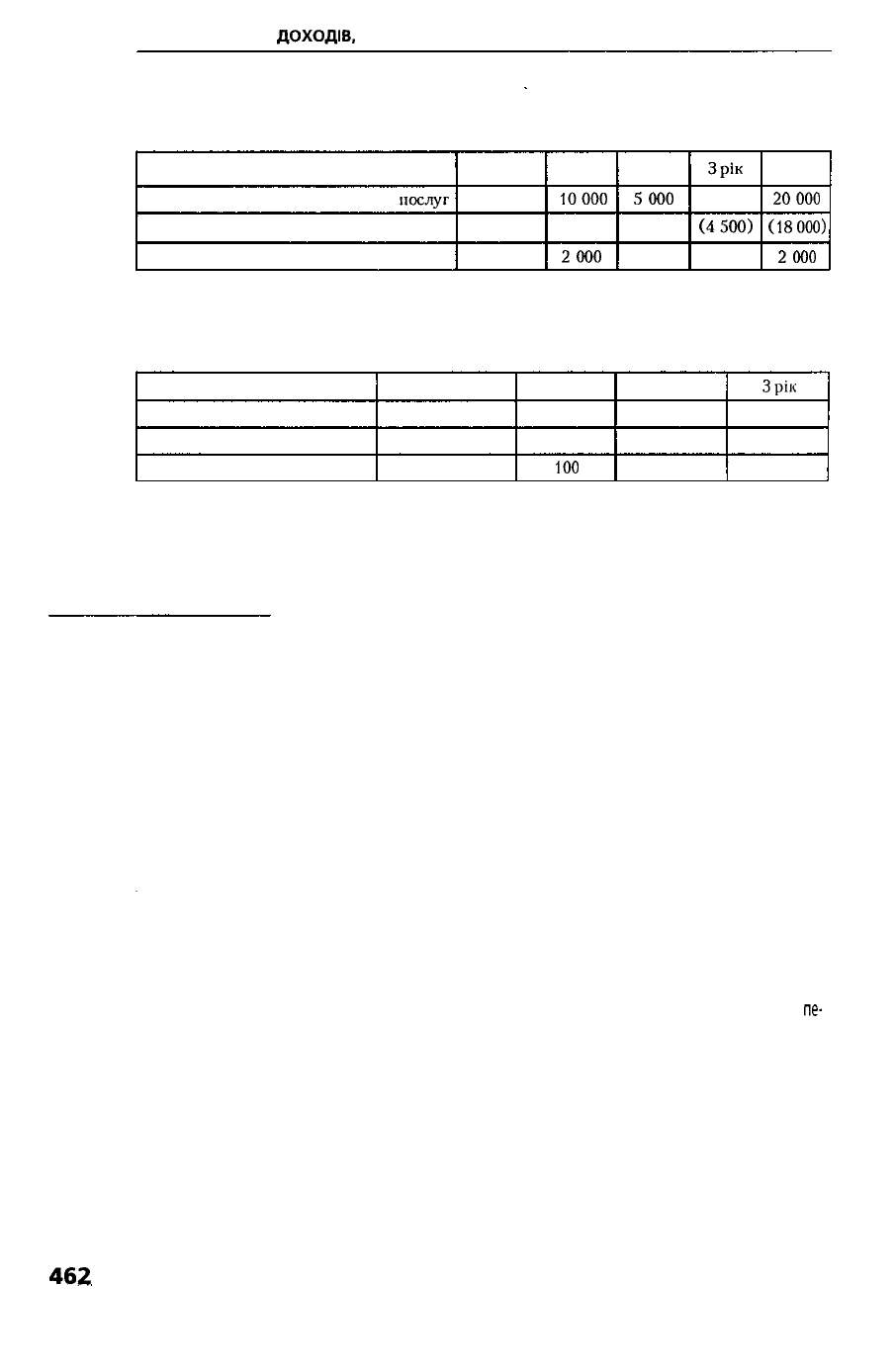

Таблиця 7.8

Витяг зі Звіту про фінансові результати тис. грн.

Показник

Чистий дохід від реалізації робіт,

послуг

Собівартість реалізованих робіт, послуг

Валовий прибуток (збиток)

Код рядка

035

040

050/055

1 рік

10000

(8

000)

2000

2 рік

5000

(5

500)

(500)

Зрік

5 000

(4500)

500

Разом

20000

(18000)

2000

Таблиця 7.9

ВИТЯГ З БАЛАНСУ тис. грн.

Показник

II. Оборотні активи:

Запаси:

Незавершене виробництво

Код рядка

120

1 рік

100

2 рік

50

Зрік

Розкриття інформації щодо будівельних контрактів

у примітках до фінансової звітності

Положення П(С)БО 18 "Будівельні контракти" передбачають розкриття інфор-

мації про будівельні контракти, причому деякі положення стосуються всіх кон-

трактів, а інші - лише незавершених контрактів на дату балансу.

Розкриття, що стосується всіх контрактів, включає:

• суму доходу за будівельними контрактами, визнану у складі доходу звітного

періоду;

• методи визначення доходу за будівельними контрактами у звітному періоді.

Розкриття, що стосуються незавершених будівельних контрактів на дату ба-

лансу, включають:

• методи визначення ступеня завершеності робіт;

• загальну суму понесених витрат і визнаних прибутків (за вирахуванням виз-

наних збитків) на дату балансу;

• вартість виконаних субпідрядниками робіт;

• суму валової заборгованості замовників на дату балансу;

• суму валової заборгованості замовникам на дату балансу;

• суму отриманих авансів на дату балансу;

• суму проміжних рахунків, яка не сплачується підряднику до виконання

пе-

редбачених будівельним контрактом умов для виплати таких сум або до

усунення дефектів (сума затриманих коштів).

Будь-які потенційні прибутки або збитки, такі як витрати на гарантійний

ремонт, претензії, штрафи та ймовірні витрати, підрядник розкриває відповідно

до П(С)БО б "Виправлення помилок і зміни у фінансових звітах".

462

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Контрольні запитання

1.

Назвіть

основні

принципи обліку доходів і витрат.

2. Назвіть основні умови

визнання

доходу від реалізації товарів.

3. Назвіть

основні

умови

визнання

витрат.

4. Чи визнається дохід у таких випадках:

а) при обміні подібних активів;

б)

при обміні неподібними активами;

в) при здійсненні бартерних операцій.

5.

Як визначається дохід при

здійсненні

бартерного

контракту,

якщо спра-

ведливу вартість отриманих активів визначити

неможливо?

6. Як визначається дохід при цільовому

фінансуванні

капітальних

інвес-

тицій?

(

7. Назвіть умови

визнання

доходу від надання послуг.

8. Як визначити ступінь завершеності операцій з надання послуг для

визнан-

ня доходу за звітний період?

9. Укажіть, за якими групами в бухгалтерському обліку класифікуються

доходи.

10. Укажіть, за якими групами в бухгалтерському обліку класифікуються

витрати.

11. Поясніть доцільність і необхідність класифікації доходів (витрат) за гру-

пами.

12. Як визначається фінансовий результат діяльності підприємства за

звітний

період?

13. Як визначити результат від реалізації готової продукції?

14. Чи впливає повернення товарів від покупців па суму доходу від

основної

діяльності?

15.3

якою метою використовується субрахунок 704

"Вирахування

з

доходу"?

16. Назвіть складові елементи фінансових витрат.

17. Як

визначається

результат іншої

звичайної

діяльності?

18. Як визначається результат

надзвичайних

подій?

19. Дайте

визначення

будівельного контракту.

20. Що таке об'єкт будівництва?

21. Які будівельні контракти укладають залежно від формування ціни?

22. Які складові доходу від будівельного контракту?

23. Які складові витрат за будівельним контрактом?

24. Що таке

компенсаційні

платежі?

25. У чому полягає сутність застосування методу поетапного виконання робіт

за будівельним контрактом?

26. У яких випадках метод поетапного виконання робіт

не

застосовується?

27. Які

існуть

методи

визначення

ступеня завершеності робіт за будівельним

контрактом?

28. Які показники, що пов'язані з виконанням будівельного контракту, відоб-

ражаються у Балансі?

463

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Тести для самоконтролю

1. 01.01.2000 р. підприємством сплачено 6 000 грн. за передплату періо-

дичної преси на І півріччя.

Витрати за січень становлять:

A.

1 000 грн. - інші

операційні

витрати.

Б.

1 000 грн. - адміністративні витрати.

B.

6 000 грн. - адміністративні витрати.

Г. 6 000 грн. - витрати майбутніх періодів.

2.

01.03.2000

р.

підприємством реалізовано побутову техніку

на

суму

20 000

грн.,

ПДВ - 4 000

грн.,

на умовах гарантійного обслуговування про-

тягом року. Очікується, що витрати на гарантійне обслуговування станови-

тимуть 4 % від суми реалізації товару.

Дохід від реалізації товарів за березень становить:

A.

24 000

грн.

Б. 20 000

грн.

B.

12 000

грн.

Г. 23 040

грн.

3.

Театральна вистава повинна відбутися

15.01.2000

p., але

квитки

прода-

но до 25.12.99 р.

Як відображається дохід від продажу квитків у фінансовій звітності за 1999 рік:

A.

Доходи в сумі виторгу.

Б. Доходи за мінусом понесених витрат.

B.

Доходи майбутніх періодів на суму виторгу.

Г. Кредиторська заборгованість по одержаних

авансах.

4. На підставі наведеного переліку здійсніть класифікацію витрат і виз-

начте суму витрат від іншої звичайної

діяльності:

1)

нараховано відсотки банку по одержаних кредитах — 1 000

грн.;

2) сплачено банку за розрахунково-касове обслуговування — 200

грн.;

3) сплачено постачальнику за доставку матеріалів - 300

грн.,

ПДВ -

60

грн.,

усього - 360

грн.;

4) реалізовано основні засоби: первісна вартість - 4 000

грн.,

нарахований

знос - 3 800

грн.,

вартість реалізації - 600

грн.,

у тому числі ПДВ - 100

грн.;

5)

проведено уцінку основних

засобів

на

суму

1 100

грн.

На

дату

уцінки

сума додаткового капіталу становить — 400

грн.;

6)

списано інші необоротні активи: первісна вартість

— 800

грн.,

сума

нарахованого зносу - 400

грн.;

7) нараховано витрати від операційної курсової різниці — 100 грн.

A.

2 000

грн.

Б.

5

400

грн.

B.

1 900

грн.

Г. 1 300

грн.

5. Що означає запис:

Дебет 361 "Розрахунки з вітчизняними

покупцями

Кредит 701 "Доходи від реалізації готової продукції"

Дебет 901 "Собівартість реалізованої готової продукції"

Кредит 26 "Готова продукція"

464

РОЗДІЛ 7. ОБЛІК ДОХОДІВ. ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

A.

Покупцем повернено готову продукцію.

Б.

Реалізована готова продукції покупцям і

одночасно

списана собівартість

готової продукції.

B.

Покупцем акцептовано платіж за

реалізовану

продукцію.

Г. Правильної відповіді не вказано.

6. Визначити результат від реалізації товарів на основі проведених госпо-

дарських операцій:

1) 20.03.2000 р. - одержано товар від постачальника на суму 10 000 грн.,

ПДВ - 2 000

грн.;

2)

25.03.2000

р. - одержаний товар реалізовано покупцю. Вартість реалі-

зації - 15 000

грн.,

ПДВ - 3 000 грн. Від покупця одержано платіж за відван-

тажені товари - 18 000

грн.;

3) 26.03.2000 р. - реалізовано основні засоби на суму ЗО 000

грн.,

ПДВ -

6 000

грн.,

первісна вартість - 45 000

грн.,

сума нарахованого зносу - 14 000 грн.

A.

Прибуток - 5 000 грн.

Б. Прибуток - 8 000 грн.

B.

Прибуток - 4 000

гри.

Г. Збитки - 10 000 грн.

' 7. Визначити валовий прибуток (збиток) на основі наведених записів:

1)

списання собівартості реалізованих товарів,

грн.:

Дебет 902

"Собівартість

реалізованих товарів" 200

Кредит 28 "Товари" 200

2) відображення доходу від реалізації товарів,

грн.:

Дебет 361 "Розрахунки з вітчизняними покупцями" 360

Кредит 702 "Дохід від реалізації товарів" 360

3) відображення суми податкових зобов'язань з податку на додану вартість,

грн.:

Дебет 702 "Дохід від реалізації

товарів"

60

Кредит 641 "Розрахунки за податками" 60

A.

Прибуток - 100

гри.

Б.

Збиток - 100

гри.

B.

Прибуток - 160 грн.

Г. Прибуток - 220 грн.

8. На основі наведеного в запитанні 4 переліку витрат визначте суму

витрат

від іншої операційної

діяльності:

A.

600

грн.

Б. 1 600

грн.

B.

300

грн.

Г. 1 100

грн.

9. На основі наведеного переліку здійсніть класифікацію доходів підприєм-

ства і визначте суму іншого операційного доходу:

1) дохід від реалізації готової продукції — 10 000

грн.;

2) дохід від реалізації основних засобів - 5 000

гри.;

3) дохід від реалізації іноземної валюти - 25 000

грн.;

4) дохід від

неопераційної

курсової різниці - 4 000

грн.;

5) дохід від списання кредиторської заборгованості - 5 000

грн.;

6) одержані штрафи за

невиконання

умов договору - 3 000

грн.;

465

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

7) дохід від реалізації малоцінних предметів - 1 000

гри.;

8) дохід від безоплатно одержаних необоротних активів - 20 000 грн.

A.

54 000

грн.

Б.

58 000

гри.

B.

34 000

грн.

Г. З 000

грн.

10. Підприємством здійснені господарські операції за

звітний

період:

1) відвантажено товари покупцю "А" - 10 000

грн.,

ПДВ - 2 000

грн.,

без

попередньої оплати. Собівартість товарів - 6 000

грн.;

2) одержано авансовий платіж від покупця "Б" - 20 000

грн.,

ПДВ - 4 000

грн.;

3) оплачено постачальнику за одержані в минулому періоді товари -

15 000

грн.,

ПДВ - 3 000

грн.

Валовий дохід від реалізації товарів за звітний період становить:

A.

4 000

грн.

Б.

ЗО

000

грн.

B.

15

000

грн.

Г. 24 000

гри.

11. Будівельна компанія витратила протягом звітного періоду 180 000 грн.

на будівництво споруди за контрактом. Ціна контракту становить

900 000

грн.,

а загальні витрати на будівництво очікуються в сумі

720 000 грн. Яку суму доходу слід відобразити в звіті про фінансові резуль-

тати

компанї

на основі методу поетапного виконання контракту?

A.

45 000

грн.

Б. 144 000

грн.

B.

180 000

грн.

Г. 225 000

грн.

Такі дані слід використати для тестів 12, 13, 14.

Підрядник розпочав спорудження будівлі за дворічним контрактом 1

берез-

ня 2001 року. На кінець березня оцінка показників становила, тис.

грн.:

Дохід б 000

ПДВ (1

000)

Витрати,

понесені

на кінець місяця 1 250

Оцінка витрат до завершення 3 000

12. Оцінка валового доходу виконання будівельного контракту становить:

A.

750 000

грн.

Б. 2 000 000

грн.

B.

З 750 000

гри.

Г. 188 000

грн.

13. За

березень

2001

року

на

підставі даних Журналу виконаних

робіт

обсяг і вартість виконаних робіт складає 25

%.

Сума визнаного доходу за березень 2001 року:

A.

З 750 000

грн.

Б. 1 250 000

грн.

B.

2 500 000

грн.

Г. 2 000 000

грн.

466

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

14. Ступінь завершеності робіт за будівельним контрактом на кінець бе-

резня 2001 року за методом співвідношення фактичних витрат з початку

виконання будівельного контракту до дати балансу та очікуваної суми за-

гальних витрат за контрактом складає:

A.

4,2%.

Б.

25,0%.

B.

60,0

%.

Г.

29,4

%.

15.

Основним недоліком використання методу поетапного виконання робіт

при визнанні доходу від будівельних контрактів

є:

A.

Не придатність для розрахунку податку на прибуток.

Б. Надання результатів на підставі попередньої оцінки, яка може бути

суб'єктивною

щодо значних

невизначеностей.

B.

Визначення незначної суми доходу щодо періоду, у якому був

дійсно

зароблений більший дохід.

Г. Жодна з наведених.

Вправи для самостійної роботи

Вправа 7.1. 01.03.2000 р. підприємством отримано кредит у банку на суму

120 000

гри.

терміном на 1 рік під 48 % річних, відсоток сплачується щомісячно.

У березні частина кредитних коштів використана за цільовим

призначенням

на

будівництво приміщення офісу в сумі 60 000

гри.,

50 000

гри.

депоновано

па

депозитний рахунок до запитання під 60 % річних,

10

000

гри.

знаходиться

на

поточному рахунку.

Відобразити на рахунках бухгалтерського обліку операції, визначити суму

доходів і витрат за березень.

Вправа 7.2. 01.06.2000 р. підприємство реалізувало власні облігації власної

емісії на суму 10 000

гри.

під 10 % річних, відсотки виплачуються в

останній

день місяця. Дата погашення облігацій - 01.06.2003 р. Відобразити на рахунку

бухгалтерського обліку операції за червень 2000 р.

Вправа 7.3. 31.03.2000 р. головним бухгалтером підприємства

проведено

ог-

ляд бухгалтерських документів, які підтверджують

отримані,

але ще не

оплачені

послуги,

у тому

числі:

* акт

приймання-передачі

виконаних робіт і податкова накладна

юридичної

фірми за виконані юридичні послуги в березні 2000 року па 5 000

гри.,

крім

того ПДВ - 1 000

гри.;

акт приймання-передачі виконаних робіт на участь у семінарі на суму 600

гри.

(без ПДВ);

акт приймання-передачі виконаних робіт на аудиторські послуги

на

суму

4 000 грн. і податкова накладна на суму податку на додану вартість - 800

гри.,

які виконувалися з 01.02 по 31.03.

Визначити витрати за березень 2000 року та скласти відповідні бухгал-

терські записи.

Вправа 7.4. Підприємство реалізувало приміщення складу готової продукції:

первісна вартість якого дорівнює 10 000

грн.,

сума нарахованого зносу на дату

реалізації - 8 000 грн. Вартість реалізації - 4 000

грн.,

крім того ПДВ - 800 грн.

467

РОЗДІЛ 7. ОБЛІК ДОХОДІВ. ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Відобразити на рахунках бухгалтерського обліку реалізацію основних за-

собів і визначити результат.

Вправа

7.5.01.04.2000

р. оптовим торговельним підприємством відвантаже-

но товари покупцям згідно з договором купівлі-продажу товарів на суму

120 000

грн.,

у тому числі ПДВ - 20 000 грн. Собівартість реалізованих то-

варів - 80 000 грн.

20.04.2000 р. покупцем повернено товарів на суму 6 000

грн.,

у тому числі

ПДВ - 1 000 грн. Відобразити в обліку господарські операції оптового торго-

вельного

підприємства і визначити результат основної діяльності за квітень.

Вправа 7.6. Підприємство "Мандрівник" надає автотранспортні послуги

01.03.2000 р. одержано авансовий платіж за доставку вантажу у сумі 10 000

гри.,

ПДВ - 2 000 грн. 31.03.2000 р. акт виконаних робіт не підписаний, але

підприємством визнано витрати за березень:

* нарахована заробітна плата — 1 000

грн.;

* відрахування на обов'язкове соціальне страхування — 375

грн.;

* списані паливно-мастильні матеріали на підставі первинних документів -

600

грн.;

* списані запчастини на поточний ремонт автомобіля — 4 000 грн.

Визначити фінансовий результат за

березень

та скласти відповідні бухгал-

терські записи.

Вправа

7.7.

Відобразити

па

рахунках бухгалтерського обліку

господарські

операції і визначити фінансовий результат діяльності підприємства за березень

2000 року на

основі

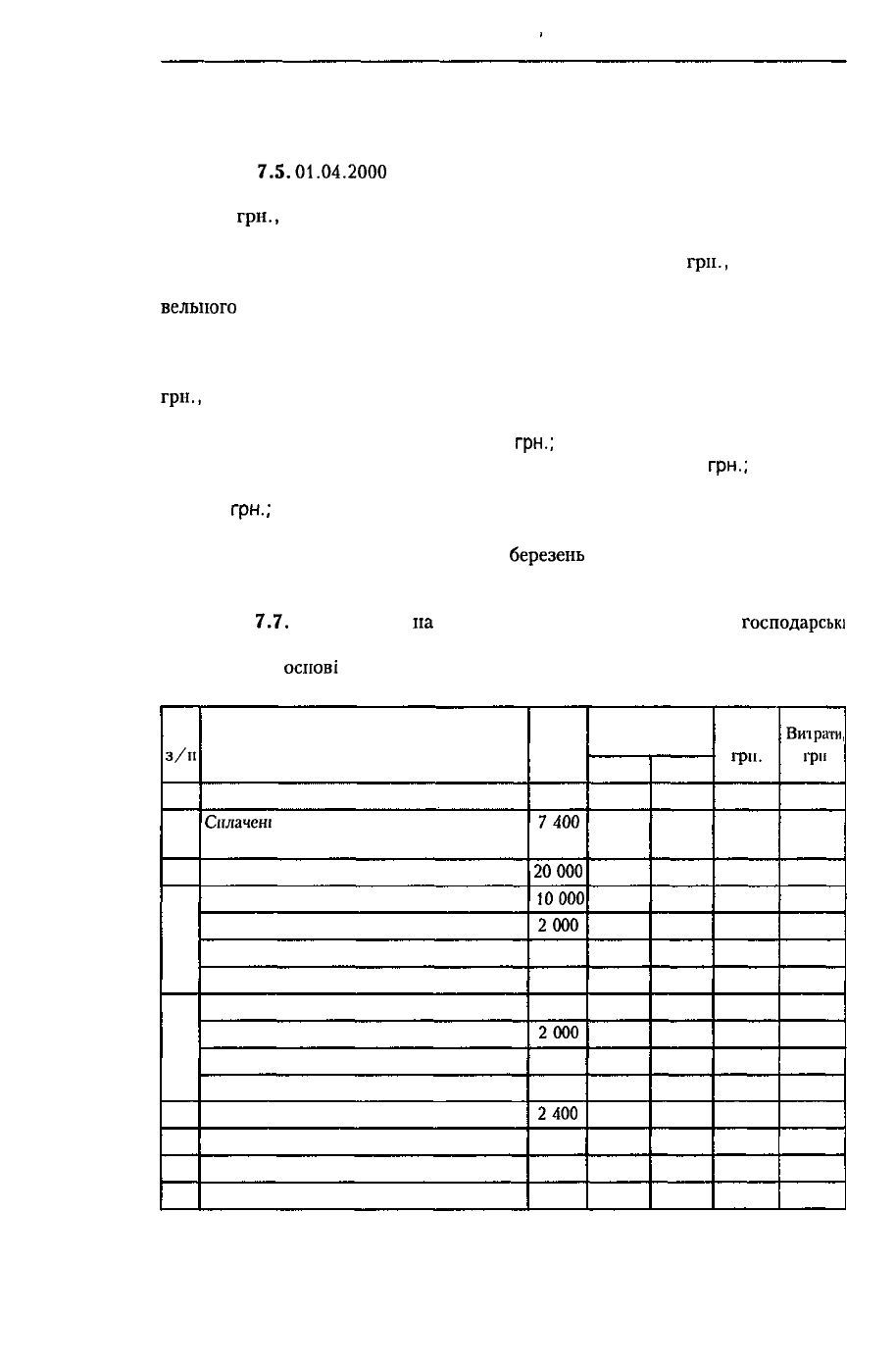

господарських операцій:

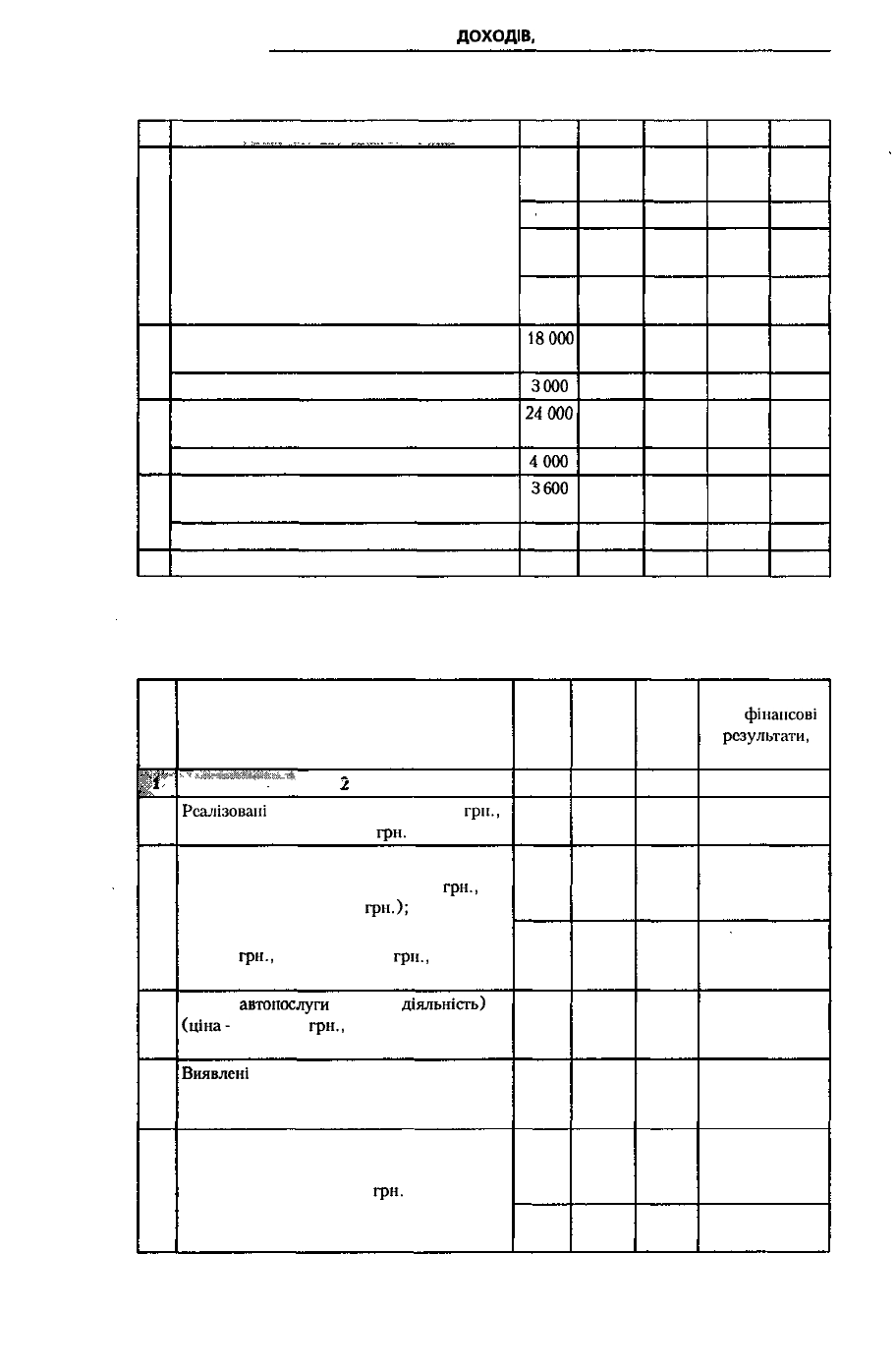

№

з/п

1

1

2.

3.

4

5.

6

7.

Зміст операції

2

Сплачені

внески до статутного капіталу

засновниками

Одержаний кредит банку

Одержані від постачальника товари

ПДВ

Транспортні витрати

ПДВ

Одержані основні засоби

а) від постачальника

ПДВ

б) безкоштовно від інших організацій

Проведені розрахунки з постачальниками

Нарахований знос основних засобів

Нараховано орендну плату

ПДВ

Сума,

грн.

3

7400

20000

10000

2000

400

80

2000

400

3000

2400

500

600

120

Бухгалтерський

запис

Дебет

4

Кредит

5

Доходи,

гри.

6

Витрати,

гри

7

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Продовження таблиці

і

8.

9.

10.

11.

12.

2

Нараховано:

а) зарплату

б) внески до Пенсійного фонду

в) внески на обов'язкове соціальне

страхування

г) внески на обов'язкове соціальне

страхування на випадок безробіття

Реалізовані товари покупцю "А"

(з урахуванням ПДВ)

пдв

Одержаний авансовий платіж від покупця

"Б" (з урахуванням ПДВ)

пдв

Надані консультаційні послуги сторонній

організації (з урахуванням ПДВ)

ПДВ

Визначений фінансовий результат

3

1 000

320

40

15

18000

3000

24000

4000

3600

600

4

5

6

7

Вправа 7.8. Визначити фінансовий результат діяльності підприємства за

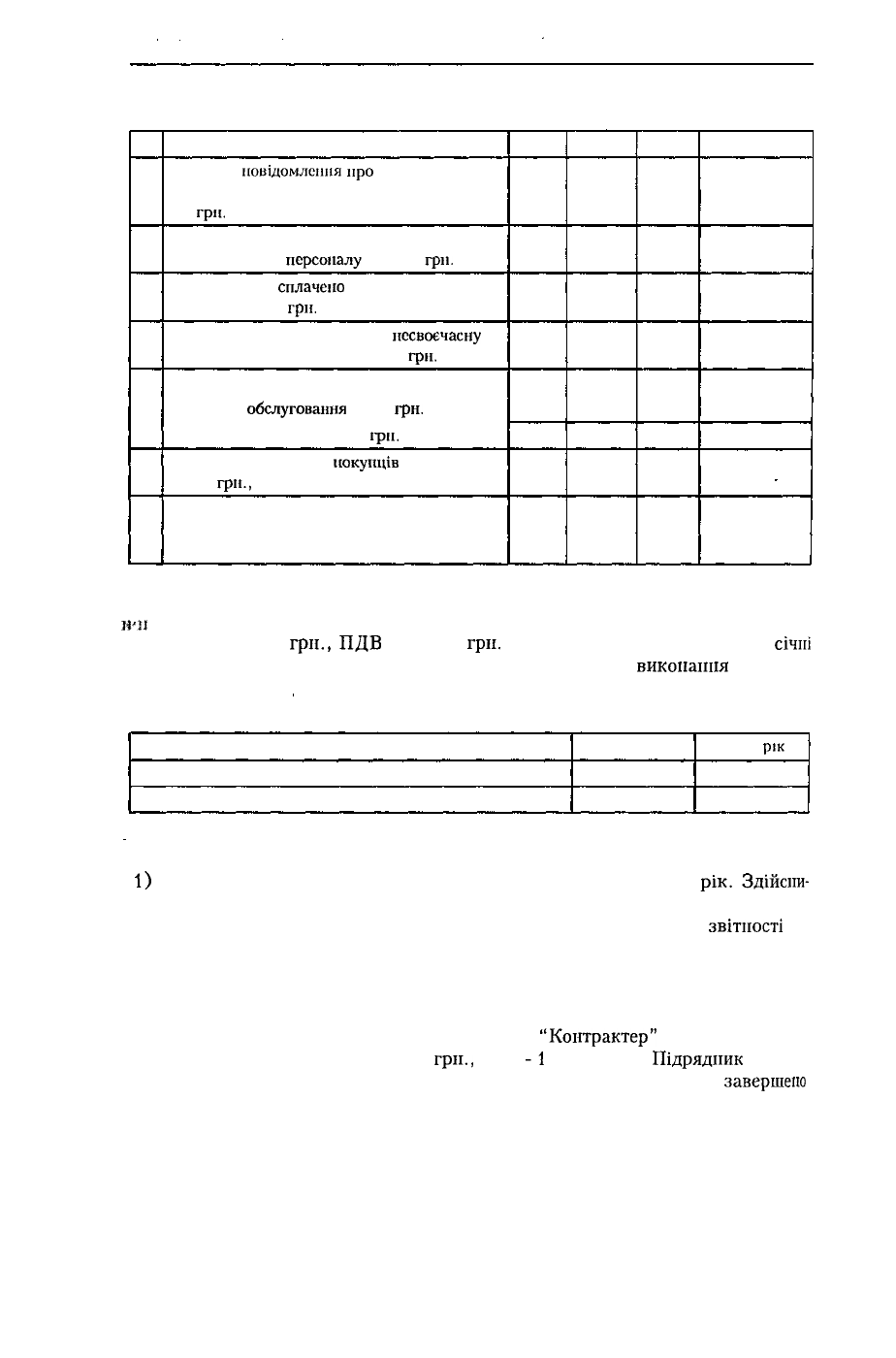

звітний період на підставі господарських операцій:

№

з/п

Р

"

1.

2.

3.

4.

5.

Зміст операції

*

^

ммшІ^ЩШ^-єІ;

-

Реалізовані

товари на суму 1 100 000

гри.,

собівартість яких 500 000

грн.

Реалізовані:

а) матеріали (собівартість 200 000

грн.,

ціна реалізації - 400 000

грн.);

б) основні засоби (первісна вартість -

800 000

грн.,

знос - 100 000

гри.,

ціна реалізації - 600 000 грн.)

Надані

автопослуги

(основна

діяльність)

(ціна-

1 200 000

грн.,

собівартість -

800 000

грн.)

Виявлені

прибутки минулих років -

5 000 грн. (помилка у розрахунку

амортизації)

Виявлено при проведенні інвентаризації:

а) нестача понад межі природних втрат

запасів (палива) - 20 000

грн.

б) часткова втрата вартості товарів -

10 000

грн.

Дебет

3

Кредит

4

Сума,

грн.

5

Код рядка Звіту

про

фінансові

результати,

(ф. № 2)

6

469

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Продовження таблиці

1

6.

7.

8.

9.

10.

11.

12.

2

Отримані

повідомлення

про

нарахування

дивідендів від фінансових інвестицій -

720

гри.

Нарахована матеріальна допомога

управлінському

персоналу

- 1 000

гри.

Нараховано та

сплачено

за участь

у семінарі - 100

гри.

Нараховані штрафи та пені за

несвоєчасну

сплату Пенсійному фонду - 250

гри.

Нараховані банком:

а) плата за

обслуговання

- 150

грн.

б) відсотки за кредит - 400

гри.

Повернений товар від

покупців

на суму

60 000

гри.,

собівартість якого 15 000 грн.

Нарахований податок на прибуток згідно

з даними податкового обліку 3 000 грн.

(ставка ЗО %)

3

4

5

6

Н'ІІ

Вправа 7.9. Підприємство "Забудовник" уклало контракт на будівництво

моста на 2 000 000

грн.,

ПДВ

- 400 000

гри.

Будівництво було розпочато в

січні

2000 року і завершено в грудні 2001 року. Є такі дані щодо

виконання

будівель-

ного контракту:

Показник

Понесені витрати

Очікувані витрати до завершення

2000 рік

810 000

690 000

2001

рік

700 000

-

Необхідно:

1)

Визначити суму доходу, яку буде відображено у звітності за 2000

рік.

Здійсни-

ти необхідні бухгалтерські записи.

2) Визначити суму валового прибутку, яку буде відображено у

звітності

за

2000 рік.

3) Визначити суму валового прибутку, яку буде відображено у звітності за

2001 рік.

Вправа 7.10. 1 лютого 2000 року підрядник

"Коитрактер"

погодився на бу-

дівництво будівлі вартістю 6 300 000

грн.,

ПДВ

-1

260 000 грн.

Підрядник

очікує,

що витрати за контрактом складатимуть 4 200 000 грн. і проект буде

завершено

в 2002 році.

470