Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

ють діяльність, спрямовану на отримання прибутку як на території України, так

і за її межами.

Об'єкт оподаткування - прибуток, який визначається шляхом зменшення

суми скоригованого валового доходу звітного періоду на суми валових витрат

та суму амортизаційних відрахувань.

Валовий дохід - загальна сума доходу платника податку від усіх видів діяль-

ності, отриманого (нарахованого) протягом звітного періоду у грошовій, мате-

ріальній або нематеріальній формах, як на території України, так і за її межа-

ми.

Валові витрати виробництва - суми будь-яких витрат платника податку у

грошовій, матеріальній або нематеріальній формах, здійснюваних як компенса-

ція вартості товарів (робіт, послуг),

які

придбаваються (виготовляються) таким

платником податку для їх подальшого використання у власній господарській

діяльності.

Поточний податок - це сума податків на прибуток, що підлягають сплаті

(відшкодуванню) щодо оподатковуваного прибутку (податкового збитку) за

певний період.

Діюча податкова ставка податку на прибуток підприємств дорівнює ЗО

%.

Суми валових доходів, валових витрат та амортизації для розрахунку при-

бутку, якій підлягає оподаткуванню, визначаються за даними податкового об-

ліку і відображаються у декларації про прибуток підприємства та у відповідних

додатках до неї.

Датою збільшення валового доходу вважається дата, яка припадає на

податковий період, протягом якого відбувається будь-яка з подій, що сталася

раніше:

• або дата відвантаження

товарів,

а для робіт (послуг) — дата фактичного

надання результатів робіт (послуг) підприємством;

• або дата зарахування коштів від покупця на банківський рахунок підприє-

мства в оплату товарів (робіт, послуг), що підлягають продажу, у разі про-

дажу товарів (робіт, послуг) за готівку - дата

ЇЇ

оприбуткування в касі

підприємства.

Датою збільшення валових витрат виробництва (обігу) У податковому обліку

вважається дата, яка припадає на податковий період, протягом якого відбу-

вається будь-яка з подій, що сталася раніше:

• або дата списання коштів з банківських рахунків підприємств на оплату

товарів (робіт, послуг), а в разі їх придбання за готівку — день їх видачі з

каси підприємства;

• або дата оприбуткування підприємством товарів, а для робіт (послуг) —

дата фактичного отримання підприємством результатів робіт (послуг).

Методологічні засади обліку поточних і відстрочених податків визначаються

П(С)БО 17.

Нарахування суми податку на прибуток за звітний період у бухгал-

терському обліку відображається записом:

Дебет 981 "Податки на прибуток від звичайної діяльності"

Кредит 641 "Розрахунки за податками" (аналітичний рахунок "Розрахунки

за податком на прибуток")

Приклад 8.2. Наведена інформація за даними обліку підприємства за звітний

період:.

481

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

* відвантажено продукції на суму 12 000

гри.

(у т. ч. ПДВ - 2 000

гри.);

* отримано авансовий платіж від покупців на суму 1 500

гри.

(у т. ч. ПДВ - 250

гри.),

у зв'язку із чим виписано податкову накладну;

* перераховано постачальникам авансовий платіж за сировину в розмірі

З 600

гри.

(у т. ч. ПДВ - 600 грн.) та отримано податкову накладну за даний

вид платежу;

* отримано від постачальників матеріали для виробництва на суму

2 400 грн. (у т. ч. ПДВ - 400 грн.);

* сума податкових амортизаційних відрахувань за період становила 1 300

грн.;

* інші витрати підприємства - 2 950

грн.;

* авансові внески з податку на прибуток здійснені в розмірі 350 грн.

Необхідно:

розрахувати суму податку на прибуток, яка підлягає сплаті до бюджету за

звітний період;

відобразити на рахунках бухгалтерського обліку нарахування та сплату

податку на прибуток.

Рішення:

1. Визначимо суму валового доходу (без ПДВ), отриманого в результаті

відван-

таження продукції та отримання авансового платіжу:

(12 000 - 2 000) + (1 500 - 250) = 11 250 (грн.).

2. Визначимо суму валових витрат (без ПДВ):

(З 600 - 600) + (2 400 - 400) + 2 950 = 7 950 (грн.).

3. Розрахуємо оподатковуваний прибуток за період:

11 250 - 7 950 - 1 300 = 2 000

(грн.).

4. Розрахуємо суму податку на прибуток, якій підлягає сплаті до бюджету за

звітний період:

2 000 х ЗО % = 600 (грн.).

5.

Бухгалтерський запис, який відображає нарахування податку на прибу-

ток за період, виглядатиме так,

гри.;

Дебет 981 "Податки на прибуток від звичайної діяльності" 600

Кредит 641 "Розрахунки за податками" (аналітичний рахунок

"Розрахунки за податком на

прибуток")

600

6. Бухгалтерський запис, який відображає перерахування податку на

при-

буток до бюджету з урахуванням авансових внесків у розмірі 250 грн.

(600 грн. - 350

гри.),

виглядатиме так,

грн.;

Дебет 641 "Розрахунки за податками" (аналітичний рахунок

"Розрахунки

за податком на

прибуток")

250

Кредит 311 "Поточні рахунки в національній валюті" 250

8.2.2. Класифікація податкових різниць

Визначення сум податків та контроль за їх сплатою здійснюється з жорст-

ким додержанням діючого податкового законодавства. Бухгалтерський облік

482

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

повинен дати реальну картину фінансового стану підприємства та результатів

його діяльності незалежно від правил та вимог податкового законодавства.

Наслідками цього є різниці у визначенні активів, зобов'язань, статей доходів

та витрат підприємства, і в результаті - відмінність між обліковим та податко-

вим прибутком. Це, у свою чергу, обумовлює необхідність відображення наслідків

різниць у фінансовому обліку та у звітності підприємства як поточного, так і

наступних періодів. Принциповим питанням обліку податків на прибуток є виз-

начення того, як облічувати поточні та майбутні податкові наслідки:

а) майбутнього відшкодування (компенсації)

балансової

вартості активів (зо-

бов'язань), які визнані у Балансі підприємства;

б) господарських операцій та інших подій поточного періоду, які визнані у

фінансових звітах підприємства.

П(С)БО 17 визначає порядок визнання, оцінки та розкриття у фінансовій

звітності податку на прибуток, активів та зобов'язань, які виникають під час

розрахунків податку на прибуток.

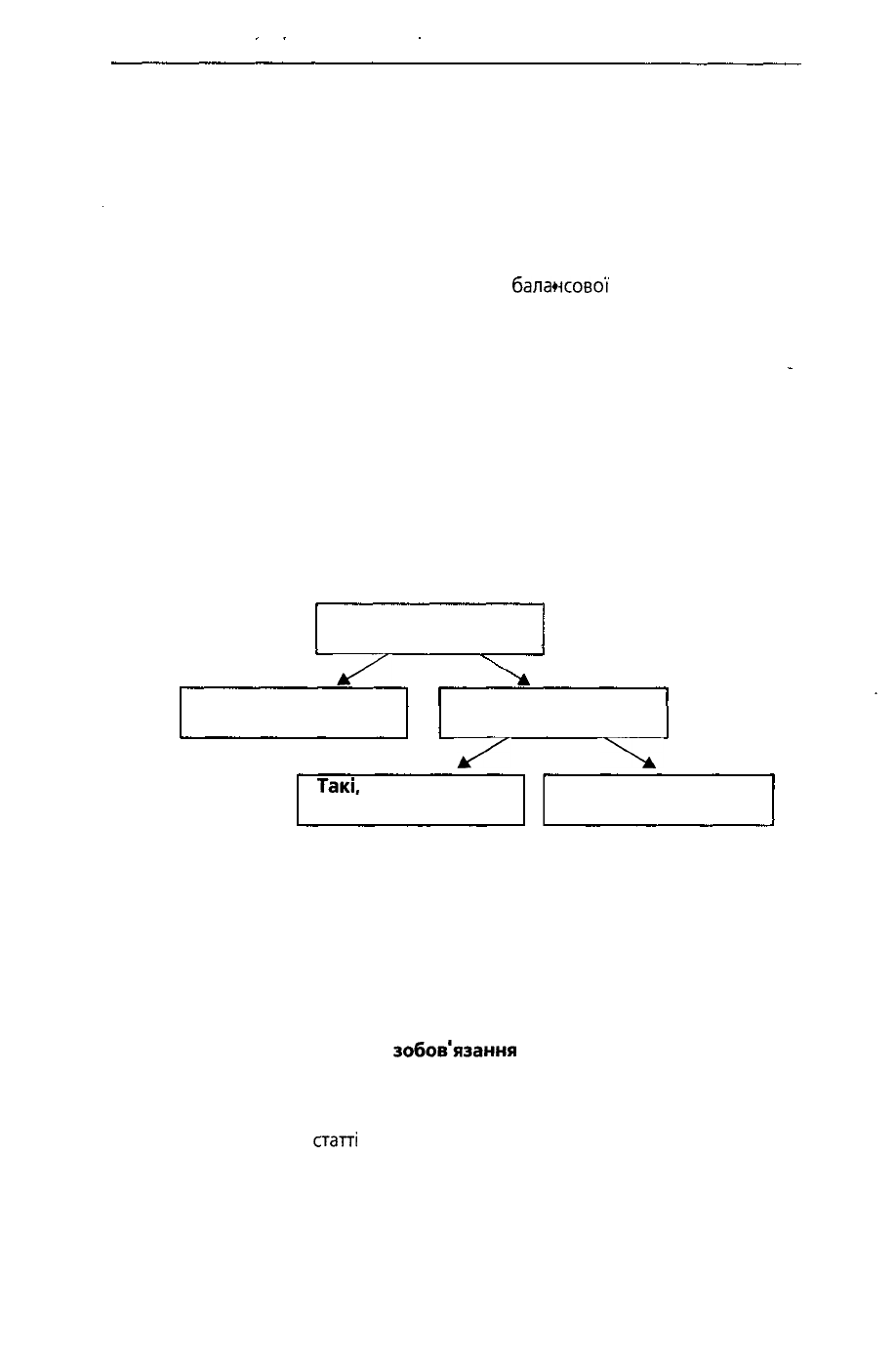

Усі різниці між обліковим прибутком (прибутком до вирахування податко-

вих витрат за даними бухгалтерського обліку) та податковим прибутком (виз-

наченим за декларацією про прибуток підприємства) можна класифікувати як

постійні та тимчасові різниці. Останні поділяються на оподатковувані тимчасові

різниці та тимчасові різниці, що підлягають вирахуванню (рис. 8.6).

Податкові різниці

*^

Постійні різниці

Тимчасові різниці

«^

Такі,

що підлягають

оподаткуванню

"^

Такі, що підлягають

вирахуванню

Рис. 8.6. Класифікація податкових різниць

Постійна різниця - різниця між податковим прибутком (збитком) І обліко-

вим прибутком (збитком) за певний період, що виникає в поточному періоді та

не анулюється у наступних звітних періодах.

Тимчасова різниця - різниця між оцінкою активу або зобов'язання за да-

ними фінансової звітності та податковою базою цього активу або зобов'язання

відповідно.

Податкова база активу або

зобов'язання

- це сума, яка використовуєть-

ся з метою оподаткування цього активу чи зобов'язання.

Тимчасовими різницями є різниці в часі. Різниця в часі — різниця між по-

датковим та обліковим прибутком за період, яка виникає в результаті того, що

в період, за який деякі

стані

надходжень та витрат включаються в податковим

прибуток, не збігається з тим періодом, у якому вони включаються до обліко-

вого прибутку. Різниця в часі виникає в одному періоді, а анулюється в одному

або більше наступних періодах.

483

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

Тимчасові

різниці,

що підлягають оподаткуванню — тимчасові різниці,

що включаються до податкового прибутку (збитку) у майбутніх періодах;

Тимчасові різниці, що підлягають вирахуванню - тимчасові

різниці,

що

призводять до зменшення податкового прибутку (збільшення податкового збитку)

у майбутніх періодах.

Тимчасові різниці впливають суми податку або вирахувань у майбутні роки,

тоді як постійні різниці, що виникли в поточному році, уже не

впливатимуть

на

суму оподаткованого прибутку (збитку) у наступних роках.

8.2.3. Облік постійних різниць

Постійні різниці між обліковим прибутком та оподатковуваним прибутком

викликані статтями, які:

• входять до розрахунку облікового прибутку, але ніколи не включаються в

розрахунок податковим прибутком;

• входять до розрахунку податкового прибутку, але ніколи не включаються

в розрахунок облікового прибутку.

Приклади постійних різниць:

*• суми перевищення фактичних витрат підприємства на відрядження праців-

ників над нормами витрат на ці цілі згідно з податковим законодавством;

• суми перевищення фактичних представницьких витрат підприємства над нор-

мами витрат на ці цілі згідно з податковим законодавством;

• суми перевищення фактичних витрат на підвищення кваліфікації праців-

ників підприємства над нормами витрат на ці цілі згідно з податковим зако-

нодавством;

• суми перевищення сум благодійних внесків підприємства неприбутковим

організаціям над нормами витрат на ці цілі згідно з податковим законодав-

ством;

• суми витрат підприємства на штрафи, пені, неустойки;

суми витрат на утримання та експлуатацію легкових автомобілів неавтот-

ранспортним підприємством тощо;

• суми перевищення доходу, розрахованого виходячи із "звичайних" цін над

фактично одержаним доходом при реалізації підприємством товарів, робіт,

послуг пов'язаним особам;

• сума витрат підприємства на сплату відсотків за користування кредитом на

придбання основних засобів.

Розглянемо на прикладі, як впливатимуть постійні різниці на розрахунок

облікового прибутку і як вони мають відображатися у фінансовій звітності підприє-

мства.

ІННМН

Приклад

8.3.

За

даними

фінансового

обліку

доходи

підприємства

за

2000

рік складають 1 000 000

гри.,

витрати - 850 000

гри.

Цього ж року відбулася

перевірка підприємства контролюючим органом, за результатами якої нарахо-

вані штрафи в сумі 100 000

гри.

Фінансовий результат підприємства (до

вирахування

податку на прибуток)

дорівнює 50 000

гри.

(1 000 000 - (850 000 + 100

000)).

Податковий прибуток дорівнює 150 000

гри.

(1 000 000 - 850 000).

Різниця

між сумами облікового та податкового прибутку в даному випадку

484

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

є постійною і ніяк

не

впливатиме на суму податкового прибутку в

наступних

роках. Витрати на податок на прибуток дорівнюють

поточному

податку.

За умови ставки оподаткування ЗО % податкові витрати в

наведеному

при-

кладі дорівнюють 45 000

гри.

(50 000 х ЗО %).

У Звіті про фінансові результати підприємства за 2000 рік мають бути відоб-

ражені наступні рядки:

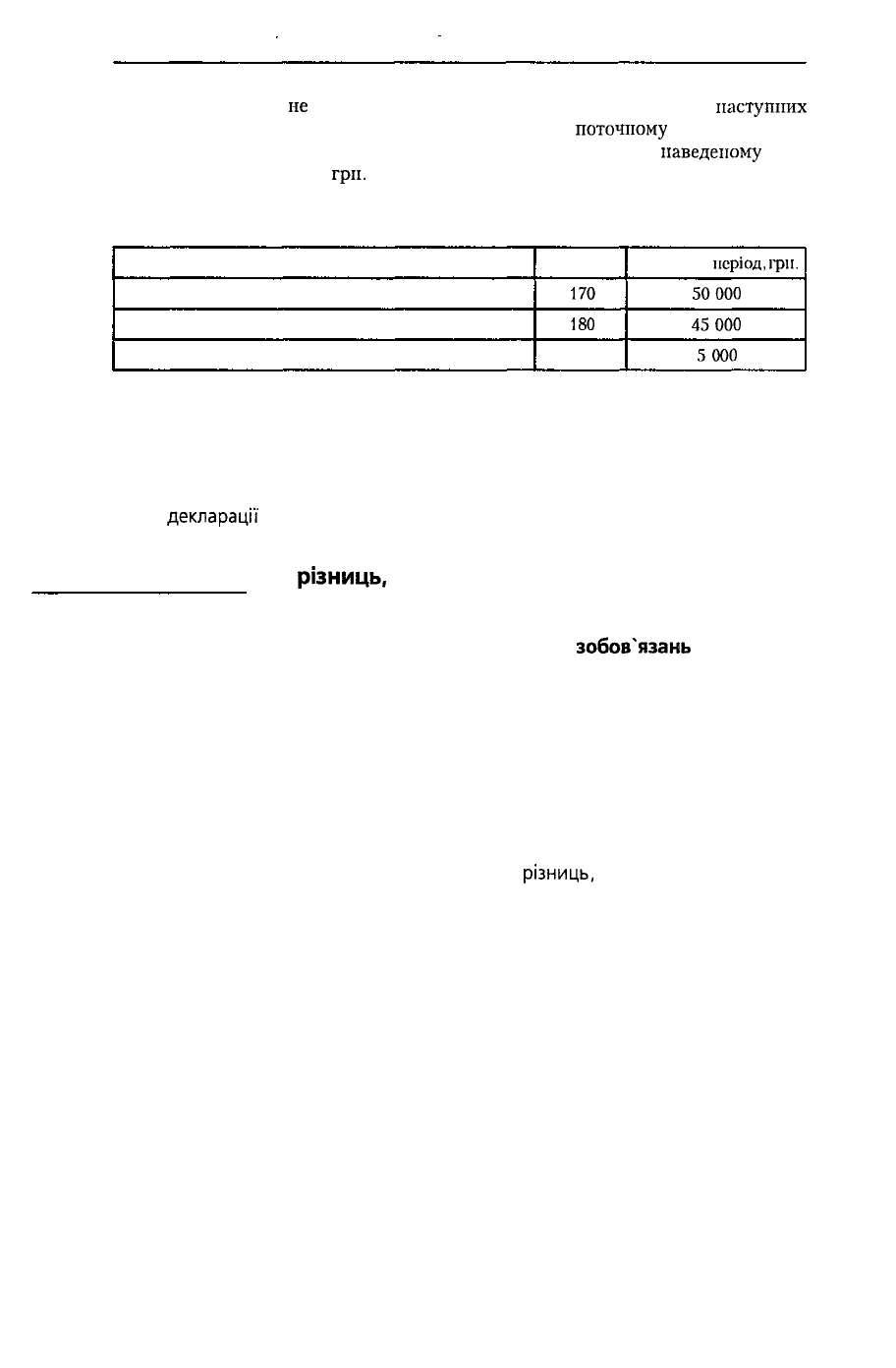

Стаття

Прибуток від звичайної діяльності до оподаткування

Податок на прибуток від звичайної діяльності

Прибуток від звичайної діяльності

Код рядка

170

180

190

За звітний

період,

гри.

50000

45000

5000

Якщо різниця між показниками облікового і податкового прибутку є постій-

ною, то витрати на податок з прибутку від звичайної діяльності за звітний рік,

що вказується у Звіті про фінансові результати, складається із суми податку на

прибуток, що підлягає сплаті до бюджету підприємством (розрахований і вказа-

ний у

декларації

про прибуток підприємства).

8.2.4. Облік тимчасових

різниць,

що підлягають оподаткуванню

Метод, за яким розраховується вплив тимчасових різниць на показник вит-

рат підприємства за звітний рік, має назву "Метод

зобов'язань

згідно з ба-

лансом".

Послідовність дій за даним методом полягає в наступному:

• необхідно визначити всі тимчасові різниці на дату складання Балансу;

• розділити тимчасові різниці на дві категорії: оподатковувані та такі, що підля-

гають вирахуванню;

• обрахувати відстрочені податкові зобов'язання, визначивши податковий ефект

сукупних оподатковуваних тимчасових різниць, застосовуючи відповідні по-

даткові ставки;

• у такий же спосіб обрахувати відстрочені податкові активи, застосовуючи

відповідні податкові ставки до тимчасових

різниць,

які підлягають вираху-

ванню.

Відповідно до методу зобов'язань згідно з балансом податкові витрати в

обліку та звітності підприємства не обраховуються безпосередньо.

П(С)БО 17 визначає термін "витрати з податку на прибуток" наступним чи-

ном:

:.

Витрати з податку на прибуток - загальна сума витрат, що включається

при визначенні чистого прибутку або збитку за певний період відповідно до

поточних податків та відстрочених податків".

Отже, витрати з податку на прибуток необхідно обраховувати як суму двох

компонентів, а саме: поточних податкових витрат та відстрочених податкових

витрат.

В обліку виникають ситуації, коли обліковий прибуток більше за податко-

вий прибуток внаслідок однієї з причин:

• або облікові витрати тимчасово менше за податкові витрати періоду;

• або обліковий дохід тимчасово більше за податковий.

485

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

У таких випадках слід розраховувати відстрочені податкові зобов'язання.

Відстрочене податкове зобов'язання - сума податку на прибуток, який

сплачуватиметься в наступних періодах з тимчасових різниць, що підлягають

оподаткуванню.

Іншими словами, відстрочене податкове зобов'язання являє собою збільшення

суми податків, що підлягають сплаті у наступні роки, як наслідок тимчасових

різниць, що підлягають оподаткуванню, які виникають на кінець поточного року.

Для обліку відстрочених податкових зобов'язань призначений рахунок 54

"Відстрочені податкові зобов'язання".

За своєю характеристикою він пасивний. По кредиту відображаються нара-

ховані відстрочені податкові зобов'язання, які виникли у зв'язку з існуванням

тимчасових різниць, що підлягають оподаткуванню, а по дебету — списання цих

зобов'язань. Кредитове сальдо цього рахунка на початок та на кінець року

відображає відповідно залишок відстрочених податкових зобов'язань на поча-

ток та на кінець звітного періоду.

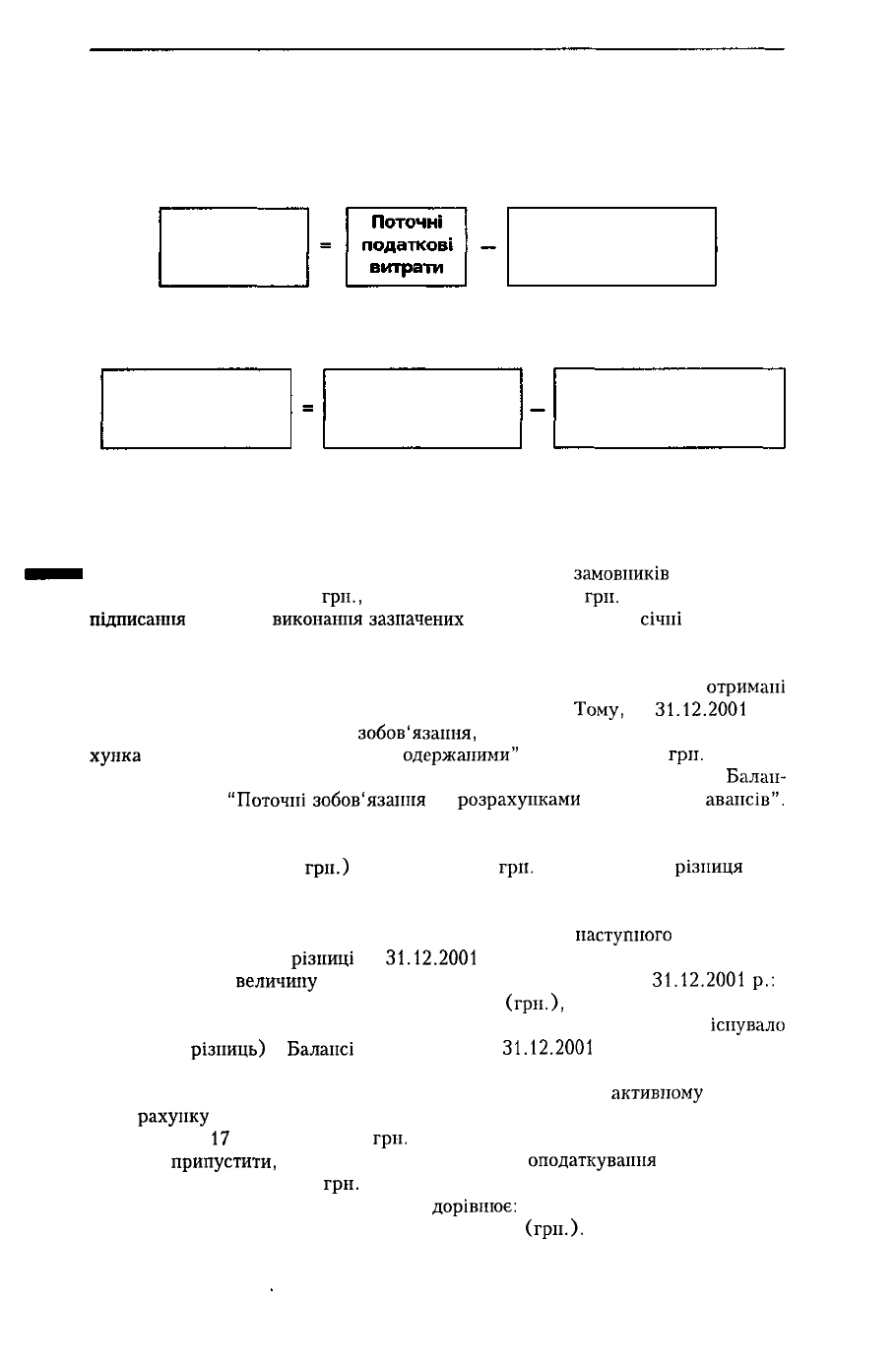

Витрати з податку на прибуток складаються з двох складових: поточних

податкових витрат (тобто суми нарахованого податку за цей період за даними

декларації про прибуток підприємства) та відстрочених податкових зобов'я-

зань за період:

Витрати

з податку

на прибуток

Поточні

податкові

витрати

Відстрочені

податкові зобов'язання

за період

Відстрочені податкові зобов'язання за період — це різниця між сумами

відстрочених податкових зобов'язань на кінець і початок періоду:

Відстрочені податкові

зобов'язання

за період

Відстрочені податкові

зобов'язання

на кінець року

Відстрочені податкові

зобов'язання

на початок року

Розглянемо на прикладі, як відображаються у бухгалтерському обліку та

фінансовій звітності підприємства наслідки існування тимчасових різниць, що

підлягають оподаткуванню.

Приклад 8.4. Підприємство 01.10.2001 р. здійснило платіж за оренду офісу

на наступні 12 місяців у розмірі 21 600

гри.

(12 місяців х 1 800

гри.

з ПДВ),

у тому числі ПДВ - 3 600

гри.

У бухгалтерському обліку витрати на

оренду

офісу (без ПДВ) за 2001

рік

складають 4 500

грн.

(З місяці х 1 500

грн.

без ПДВ). Тому па 31.12.2001 р у

бухгалтерському обліку існує

актив,

який облічується по дебету

субрахунка

371

"Розрахунки за виданими

авансами"

аналітичний рахунок "Авансом

сплачена

орендна

плата за офіс" у розмірі 16 200 грн. (21 600

-3x1

800) з ПДВ.

Згідно з податковим законодавством загальна сума попередньої сплати за

оренду, яка дорівнює (без ПДВ) 18 000

грн.,

за правилом першої події вклю-

чається підприємством до складу валових витрат за 2001 рік.

Різниця між балансовою вартістю активу без ПДВ (яка дорівнює 13 500 гри.)

та податковою вартістю активу (яка дорівнює 0 грн.) складає 13 500

гри.

Ця тимчасова різниця між оцінкою активу на кінець року за

даними

бухгал-

терського та податкового обліку викликана тимчасовою різницею між бухгал-

486

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

терським

та податковим обліком витрат за

2001

рік та є тимчасовою

різницею,

що

підлягає

оподаткуванню.

Вона має бути погашена (списана) протягом

наступно-

го року.

Добуток тимчасової різниці на кінець звітного періоду

на

ставку обкладення

податком на прибуток дає величину відстроченого податкового

зобов'язання

па

кінець звітного періоду:

13 500 х ЗО % = 4 050 (гри.).

Розрахована таким чином сума відображається в розділі III "Довгострокові

зобов'язання"

Пасиву Балансу підприємства у рядку 460 "Відстрочені подат-

кові

зобов'язання".

У бухгалтерському обліку відстрочені податкові

зобов'язан-

ня облічуються на пасивному балансовому рахунку 54 "Відстрочені податкові

зобов'язання".

Тобто сальдо кінцеве рахунка 54 у 2001 році дорівнює 4 050

гри.

Якщо припустити, що фінансовий результат до оподаткування за підсумками

2001

року дорівнює 40 000

гри.,

то сума прибутку, який підлягає

оподаткуванню,

дорівнює:

40

000-13

500 = 26 500

(гри.).

Величина податку на прибуток за

2001

рік у декларації про прибуток підприє-

мства відображається підприємством у розмірі:

26 500 х ЗО % = 7 950 (грн.).

Витрати з податку на прибуток підприємства за звітний період складаються

із поточних податкових витрат та відстроченого податкового

зобов'язання

за

період (якщо припустити, що на початок 2001 року не існувало інших податко-

вих

різниць):

7 950 +4 050

=

12 000

(гри.).

Бухгалтерський запис, який необхідно зробити

31.12.2001

p.,

наступний,

грн.:

Дебет 981 "Податки на прибуток від звичайної діяльності" 12 000

Кредит 641 "Розрахунки за податками" (аналітичний рахунок

"Розрахунки за податком на прибуток") 7 950

Кредит

54

"Відстрочені податкові

зобов'язання"

4 050

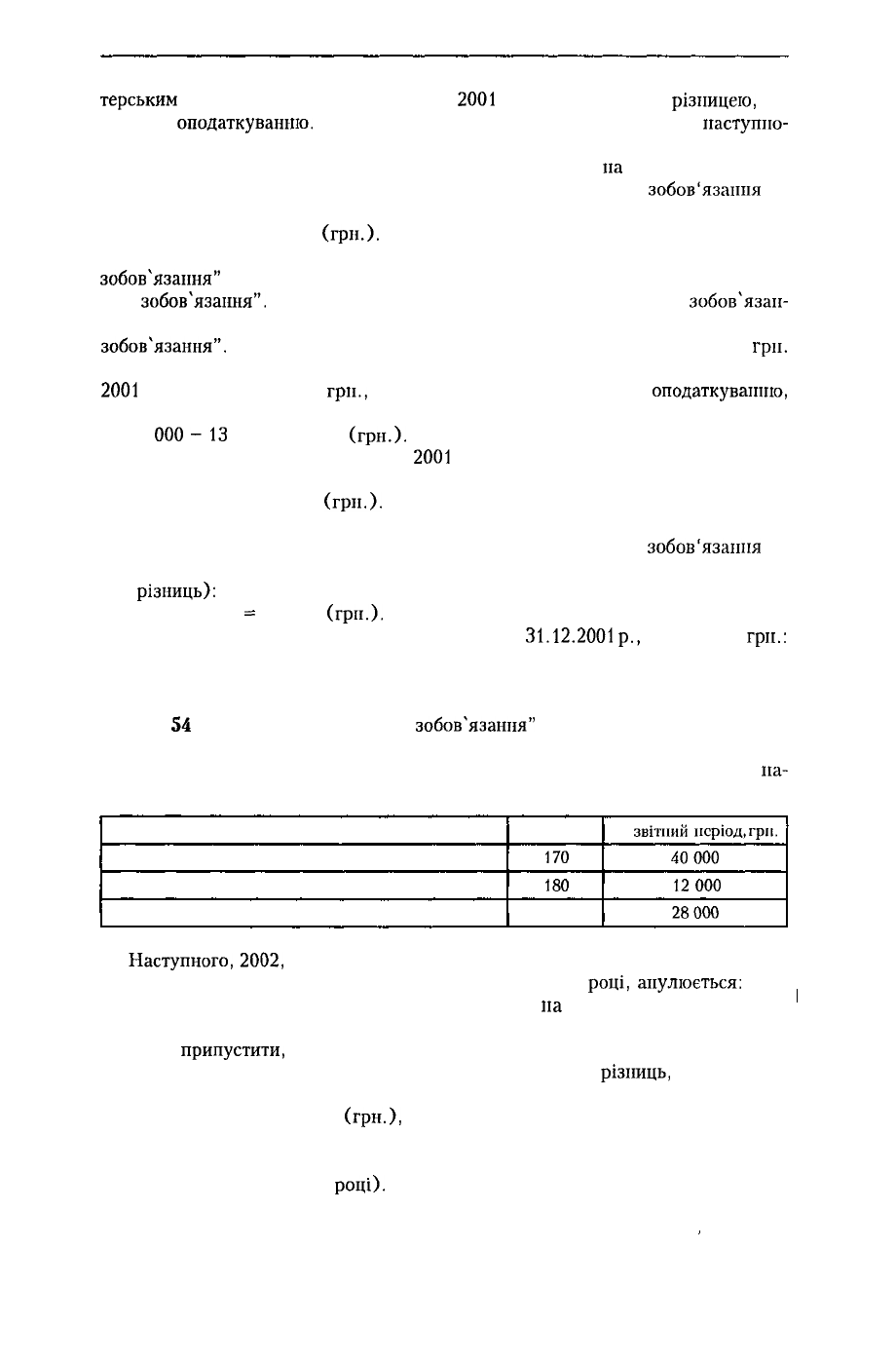

У Звіті про фінансові результати підприємство за 2001 рік відображає

на-

ступні показники:

Стаття

Прибуток від звичайної діяльності до оподаткування

Податок на прибуток від звичайної діяльності

Прибуток від звичайної діяльності

Код рядка

170

180

190

За

звітний

псріод,грп.

40000

12000

28000

Наступного,

2002,

року різниця між визнанням витрат у податковому та бух-

галтерському обліку на оренду офісу, яка виникла у 2001

році,

анулюється:

сума

активу "авансом сплачена орендна плата за офіс"

на

початок 2002 року у бух-

галтерському обліку буде списана без ПДВ на витрати у 2002 році.

Якщо

припустити,

що фінансовий результат до оподаткування за підсумками

2002 року дорівнює 60 000 грн. і не існує інших податкових

різниць,

то прибуток,

який підлягає оподаткуванню, у 2002 році складатиме

60 000 + 13 500 = 73 500

(грн.),

де 13 500 грн. - сума витрат на оренду, яка визнається у бухгалтерському

обліку і відсутня як стаття валових витрат у податковому обліку (вже була

визнана витратами у 2001

році).

Відповідно, податок на прибуток у 2002 році складатиме:

73 500 х 30% = 22 050 (грн.)

487

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

На 31.12.2002 р. стаття Балансу "Відстрочені податкові

зобов'язання"

дорів-

нюватиме нулю грн., тому що "погашається" податкова різниця, і, відповідно,

списується

відстрочене

податкове

зобов'язання

в сумі 4 050

гри.

Відстрочене

податкове зобов'язання за 2002 рік складатиме:

О - 4 050 = -4 050 (гри.).

Витрати з податку на прибуток підприємства за 2002 рік складатимуться із

суми поточних податкових витрат за період (22 050 грн.) та відстроченого по-

даткового зобов'язання за період (-4 050

грн.):

22 050 + (-4 050) = 18 000

(грн.).

31.12.2002 р. має бути зроблений наступний бухгалтерський запис,

гри.:

Дебет 981 "Податки на прибуток від звичайної діяльності" 18 000

Дебет

54

"Відстрочені податкові

зобов'язання"

4 050

Кредит 641 "Розрахунки за податками" (аналітичний рахунок

"Розрахунки за податком па прибуток") 22 050

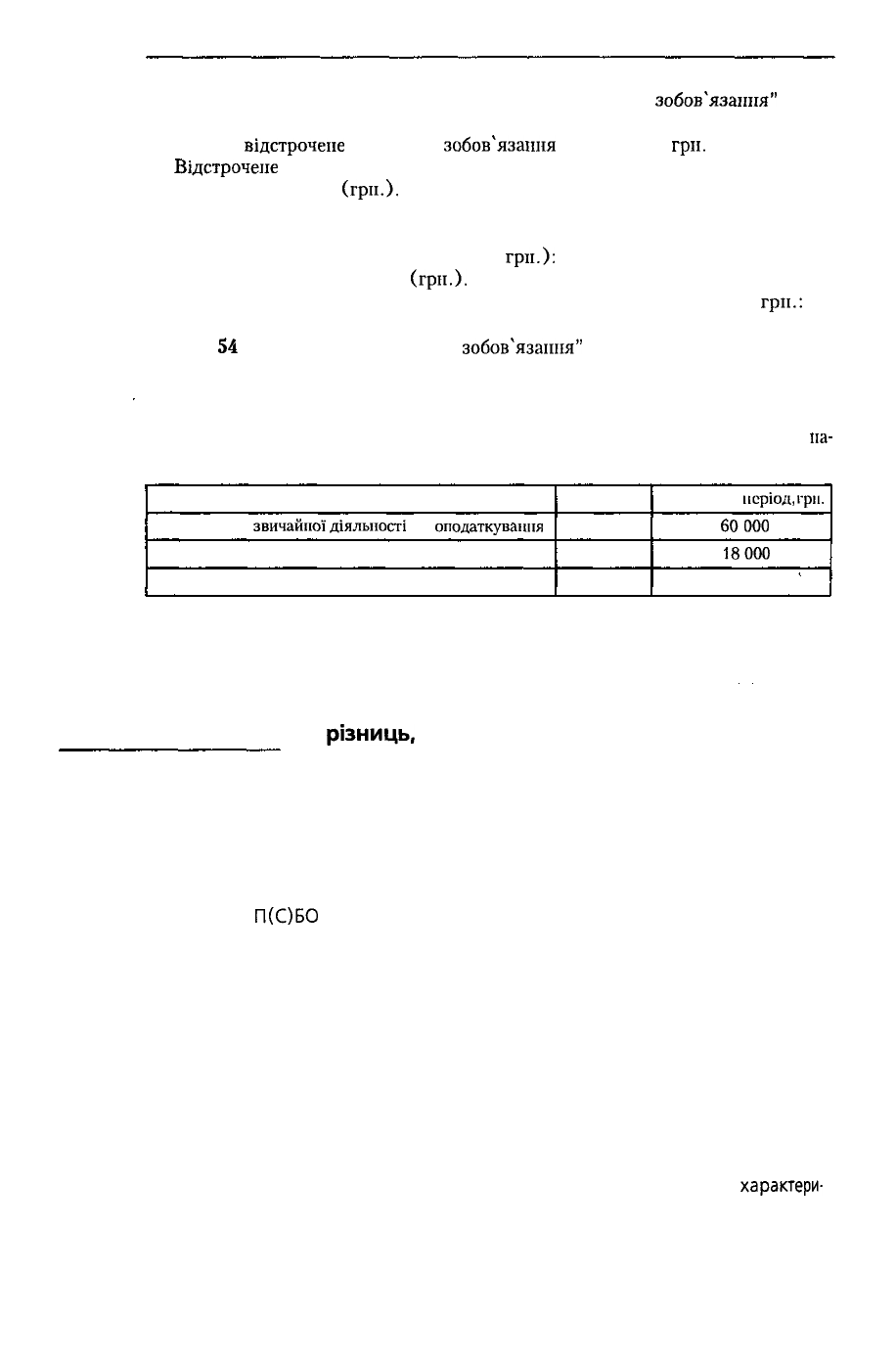

У Звіті про фінансові результати підприємство за 2002 рік відображає

на-

ступні показники:

Стаття

Прибуток від

звичайної

діяльності

до

оподаткування

Податок на прибуток від звичайної діяльності

Прибуток від звичайної діяльності

Код рядка

170

180

190

За звітний

період,

гри.

60000

18000

42 000

Розглянемо на прикладі, як відображаються у бухгалтерському обліку та

фінансовій звітності підприємства наслідки існування тимчасових різниць, що

підлягають вирахуванню.

8.2.5. Облік тимчасових

різниць,

що підлягають вирахуванню

У випадку виникнення в обліку підприємства ситуації, коли обліковий при-

буток менше за податковий прибуток унаслідок однієї з причин:

• або облікові витрати тимчасово перевищують податкові витрати періоду,

• або обліковий дохід тимчасово менше за податковий

слід розраховувати відстрочений податковий актив.

Згідно з

П(С)БО

17 відстрочений податковий актив - сума податку на

прибуток, що підлягає відшкодуванню у наступних періодах унаслідок:

• тимчасової різниці, що підлягає вирахуванню;

• перенесення податкового збитку, не включеного до розрахунку зменшення

податку на прибуток у звітному періоді;

• перенесення на майбутні періоди податкових пільг, якими скористатися у

звітному періоді неможливо.

Відстрочений податковий актив виникає щодо податків на прибуток, які мо-

жуть бути відшкодовані в майбутніх періодах, коли ця частина зобов'язання виз-

нається як вирахування (витрати) при визначенні податкового прибутку.

Для обліку відстрочених податкових активів Планом рахунків передбачений

балансовий рахунок 17 "Відстрочені податкові активи". За своєю

характери-

стикою він активний, по дебету який відображаються нараховані відстрочені

податкові активі, які виникли у зв'язку з існуванням тимчасових різниць, що

488

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

підлягають вирахуванню; а по кредиту — списання цих активів. Дебетове саль-

до цього рахунка на початок та на кінець року відображає відповідно залишок

відстрочених податкових активів на початок та на кінець періоду.

Витрати з податку на прибуток підприємства можливо розрахувати за на-

ступною формулою:

Витрати

з податку

на прибуток

Відстрочені

податкові активи

за період

Відстрочені податкові активи за період - це різниця між сумами чистих

відстрочених податкових активів на кінець і початок періоду:

Відстрочені

податкові активи

за період

Відстрочені

податкові активи

на кінець періоду

Відстрочені

податкові активи

на початок періоду

Розглянемо на прикладі, як відображаються у бухгалтерському обліку та

фінансовій звітності підприємства наслідки існування тимчасових різниць, що

підлягають вирахуванню.

• Приклад 8.5. У вересні 2001 року підприємство від

замовників

послуг отри-

мало аванс у розмірі 24 000

гри.,

у тому числі ПДВ - 4 000

гри.

Надання послуг та

підписання

акту про

виконання

зазначених

робіт відбудеться у

січні

2002 року.

Згідно з податковим законодавством отримані кошти у вигляді авансу без

ПДВ включаються до складу валових доходів і, відповідно, обкладаються подат-

ком на прибуток у 2001 році; на противагу у бухгалтерському обліку

отримані

аванси не визнаються доходом підприємства цього року.

Тому,

па

31.12.2001

р. у

бухгалтерському обліку існує

зобов'язання,

яке облічється по кредиту субра-

хунка

681 "Розрахунки за авансами

одержаними"

в розмірі 24 000

гри.

(з ПДВ)

та знаходить відображення у розділі IV "Поточні зобов'язання" Пасиву

Балан-

су в рядку 540

"Поточні

зобов'язання

за

розрахунками

з одержаних

авансів".

Різниця між визнанням балансової вартості зобов'язання у бухгалтерському

обліку без ПДВ (який дорівнює 20 000 гри.) та податковою вартістю зобов'язан-

ня (яка дорівнює нулю

гри.)

складає 20 000

гри.

Ця тимчасова

різниця

між

оцінкою зобов'язання за даними бухгалтерського та податкового обліку викли-

кана тимчасовою різницею між визнанням доходів 2001 року у бухгалтерському

та податковому обліку, яка буде "погашена" (списана)

наступного

(2002) року.

Добуток тимчасової

різниці

па

31.12.2001

р. па ставку обкладення податком

на прибуток дає

величину

відстроченого податкового активу на

31.12.2001

p.:

20 000 х ЗО % = 6 000

(гри.),

який відображається (якщо припустити, що на початок 2001 року не

існувало

податкових

різниць)

у

Балансі

підприємства на

31.12.2001

р. в розділі І "Необо-

ротні активи" Активу, рядок 060 "Відстрочені податкові активи". У бухгалтерсь-

кому обліку відстрочені податкові активи облічуються па

активному

балансо-

вому

рахунку

17 "Відстрочені податкові активи". Тобто сальдо кінцеве у 2001

році рахунка

17

дорівнює 6 000

гри.

Якщо

припустити,

що фінансовий результат до

оподаткування

за підсумками

2001 року складає 80 000

гри.

і не існує інших податкових різниць, то сума

прибутку, яка підлягає оподаткуванню,

дорівнює:

80 000 + 20 000 = 100 000 (гри.).

489

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

Відповідно сума податку на прибуток за 2001 рік

складаеі^-дащіп

100 000 х ЗО % = ЗО 000 (гри.)

Витрати з податку на прибуток підприємства за звітний період складаються

із поточних податкових витрат (ЗО 000

гри.)

мінус

відстрочені

податкові активи

за період (6 000

грн.):

ЗО 000 - 6 000 = 24 000 (гри.).

31.12.2001

р. необхідно зробити наступний бухгалтерський запис,

гри.:

Дебет 981 "Податки на прибуток від звичайної діяльності" 24 000

Дебет 17 "Відстрочені податкові активи" 6 000

Кредит 641 "Розрахунки за податками" (аналітичний рахунок

"Розрахунки за податком на прибуток") ЗО 000

У Звіті про фінансові результати підприємство за 2001 рік відображає на-

ступні показники:

Стаття

Прибуток від звичайної діяльності до оподаткування

Податок на прибуток від звичайної діяльності

Прибуток від звичайної діяльності

Код рядка

170

180

190

За звітний період,

гри.

80000

24000

56000

Наступного, 2002, року тимчасова різниця між визнанням доходів у бухгал-

терському та податковому обліку, яка виникла у 2001 році, анулюється: сума

зобов'язання "Поточні зобов'язання за розрахунками з одержаних авансів" буде

визнана доходами 2002 року у бухгалтерському обліку.

Якщо припустити, що фінансовий результат до оподаткування за підсумками

2002 року дорівнює ПО 000 грн. і не існує інших податкових різниць, то прибу-

ток,

який підлягає оподаткуванню у 2002

році,

складає

110 000 - 20 000 = 90 000

(гри.),

де 20 000 грн. - сума

наданих

послуг підприємством (без ПДВ) у 2002 році

в рахунок отриманих авансів, яка вже оподатковувалась у 2001 році.

Відповідно податок на прибуток за 2002 рік складає:

90 000 х ЗО % = 27 000 (грн.).

На 31.12.2002 р. стаття Балансу "Відстрочені податкові активи" відсутня,

тому що "погашається" податкова різниця, що підлягає вирахуванню, і списуєть-

ся відстрочений податковий актив у сумі 6 000 грн.

Відстрочений податковий актив за звітний період (2002 рік) складає:

О - 6 000 грн. = - 6 000 (грн.)

Витрати з податку на прибуток підприємства за 2002 рік - це різниця між

поточними податковими витратами за період (27 000 грн.) та

відстроченими

податковими активами за період (-6 000

грн.):

27 000 - (-6 000) = 33 000 (грн.).

31.12.2002 р. має бути зроблений наступний бухгалтерський запис,

гри.:

Дебет 981 "Податки на прибуток від звичайної діяльності" 33 000

Кредит 17 "Відстрочені податкові активи" 6 000

Кредит 641 "Розрахунки за податками" (аналітичний

рахунок

"Розрахунки за податком на прибуток") 27 000

490