Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

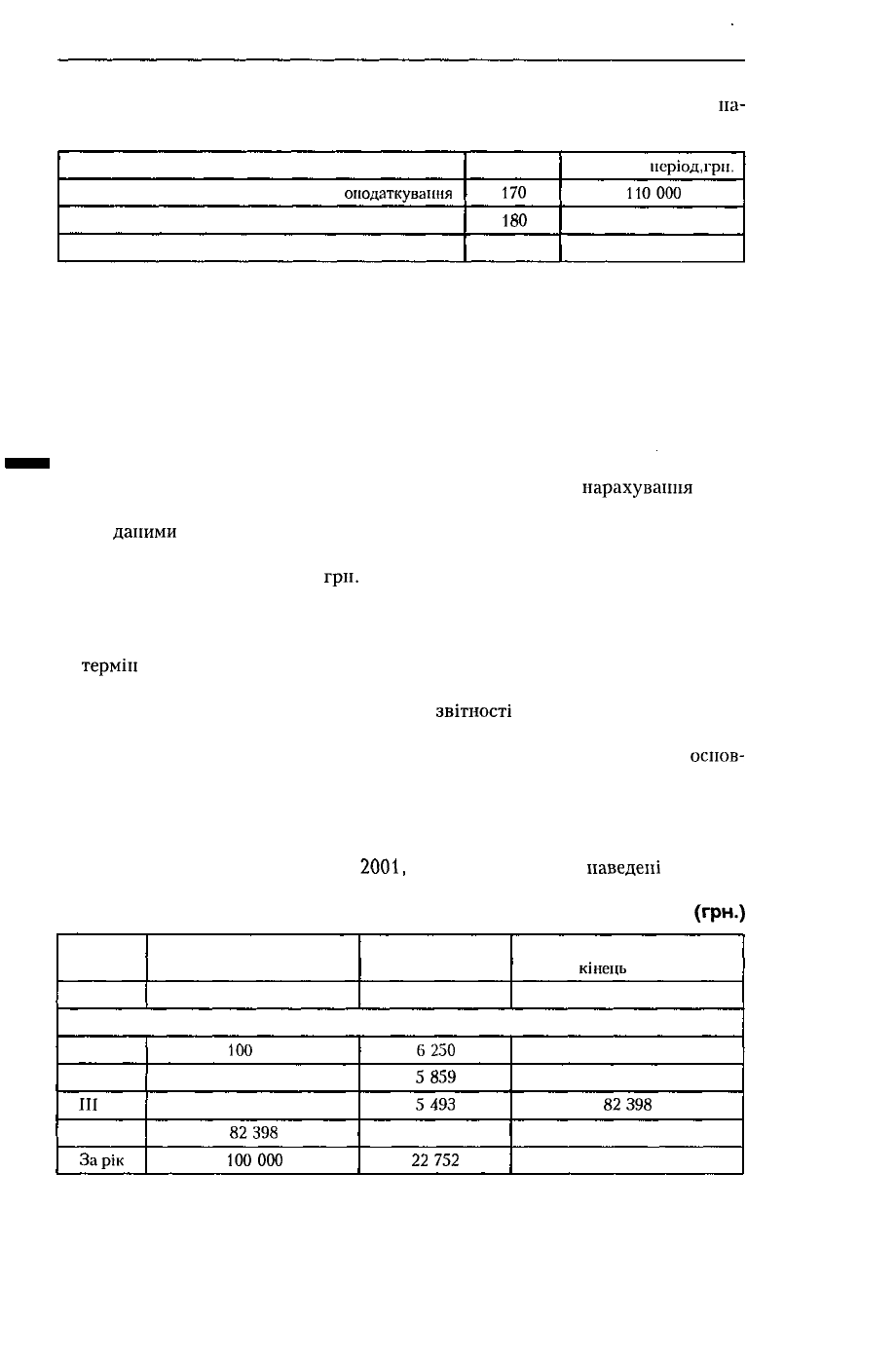

У Звіті про фінансові результати підприємство за 2002 рік відображає

на-

ступні показники:

Стаття

Прибуток від звичайної діяльності до

оподаткування

Податок на прибуток від звичайної діяльності

Прибуток від звичайної діяльності

Код рядка

170

180

190

За звітний

період,

гри.

110000

33000

77 000

Таким чином, якщо різниця між оцінкою активів (або зобов'язань) у бухгал-

терському і податковому обліку є лише тимчасовою різницею, то у Звіті про

фінансові результати рядок 180 визначається добутком рядка 170 на діючу став-

ку оподаткування податком на прибуток.

На наступному прикладі розглянемо наслідки застосування різних методів

нарахування амортизації основних засобів у бухгалтерському і податковому

обліку.

• Приклад 8.6. Підприємство володіє вантажним автомобілем та застосовує у

бухгалтерському обліку з 01.01.2001 р. прямолінійний метод

нарахування

амор-

тизації.

За

даними

бухгалтерського обліку на 01.01.2001 р. показники про авто-

мобіль наступні:

* первісна вартість - 120 000

грн.

* знос - 20 000 грн.

* залишкова вартість - 100 000 грн.

* ліквідаційна вартість - 4 000 грн.

*

термін

корисного використання - 5 років.

Відстежимо відображення у фінансовій

звітності

підприємства показників:

витрат з податків та фінансовий результат протягом трьох років.

Згідно з податковим законодавством норма амортизації даного виду

основ-

ного засобу складає 6,25% на квартал від балансової вартості автомобіля на

початок кварталу.

Розрахунок у податковому обліку суми балансової вартості автомобіля па

початок кварталу, суми амортизації за квартал та величини балансової вартості

автомобіля на кінець кварталу за

2001,

2002 та 2003 роки

наведені

нижче у

таблиці.

(грн.)

Період

1

Балансова вартість активу

на початок кварталу

2

Сума амортизації

за квартал

3

Балансова вартість активу

на

кінець

кварталу

4

2001 рік

І KB

II KB.

Ill

KB.

IV кв.

Зарік

100

000

93750

87 891

82398

100000

6250

5859

5493

5 150

22752

93750

87 891

82398

77 248

77 248

491

РОЗДІЛ'8.

ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

1

2

3

*

2002 рік

І KB

II KB.

Ill

KB.

IV кв.

Зарік

77 248

72420

67 894

63651

77 248

4828

4526

4243

3978

17 575

72420

67 894

63651

59673

59673

2003 рік

I KB.

II KB.

Ill

KB.

IV KB.

Зарік

59673

55943

52447

49169

59673

3730

3496

3278

3073

13577

55943

52447

49169

46096

46096

У бухгалтерському обліку розрахунок щорічної суми

амортизаційних

відра-

хувань має наступний вигляд:

— річна норма амортизації:

100% : 5 років = 20 %;

— вартість автомобіля, що амортизується, розраховується як

первісна

вартість

(або залишкова вартість

на

момент початку

застосування

цього методу)

мінус

ліквідаційна вартість

об'єкта:

100 000 - 4 000 = 96 000 (грн.)

— річна сума амортизації:

96 000 х 20% = 19 200

(гри.).

Нижче

у

таблиці

для

порівняння наведені показники балансової

вартості

автомобіля та сум амортизації у

2001,

2002 та 2003 роках за даними

бухгалтерсь-

кого та податкового

обліку.

(грн)

Показник

За даними

бухгалтерського

обліку

За

даними

податкового

обліку

2001

рік

Балансова вартість автомобіля на початок року

Сума амортизаційних відрахувань за рік

Балансова вартість автомобіля па

кінець

року

100000

19200

80800

100000

22752

77 248

2002 рік

Балансова вартість автомобіля на початок року

Сума амортизаційних відрахувань за

рік

Балансова

вартість автомобіля на

кінець

року

80800

19200

61 600

77248

17

575

59673

2003 рік

Балансова вартість автомобіля на початок року

Сума

амортизаційних

відрахувань за рік

Балансова

вартість автомобіля на

кінець

року

61 600

19200

42400

59673

13575

46 096 |

492

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

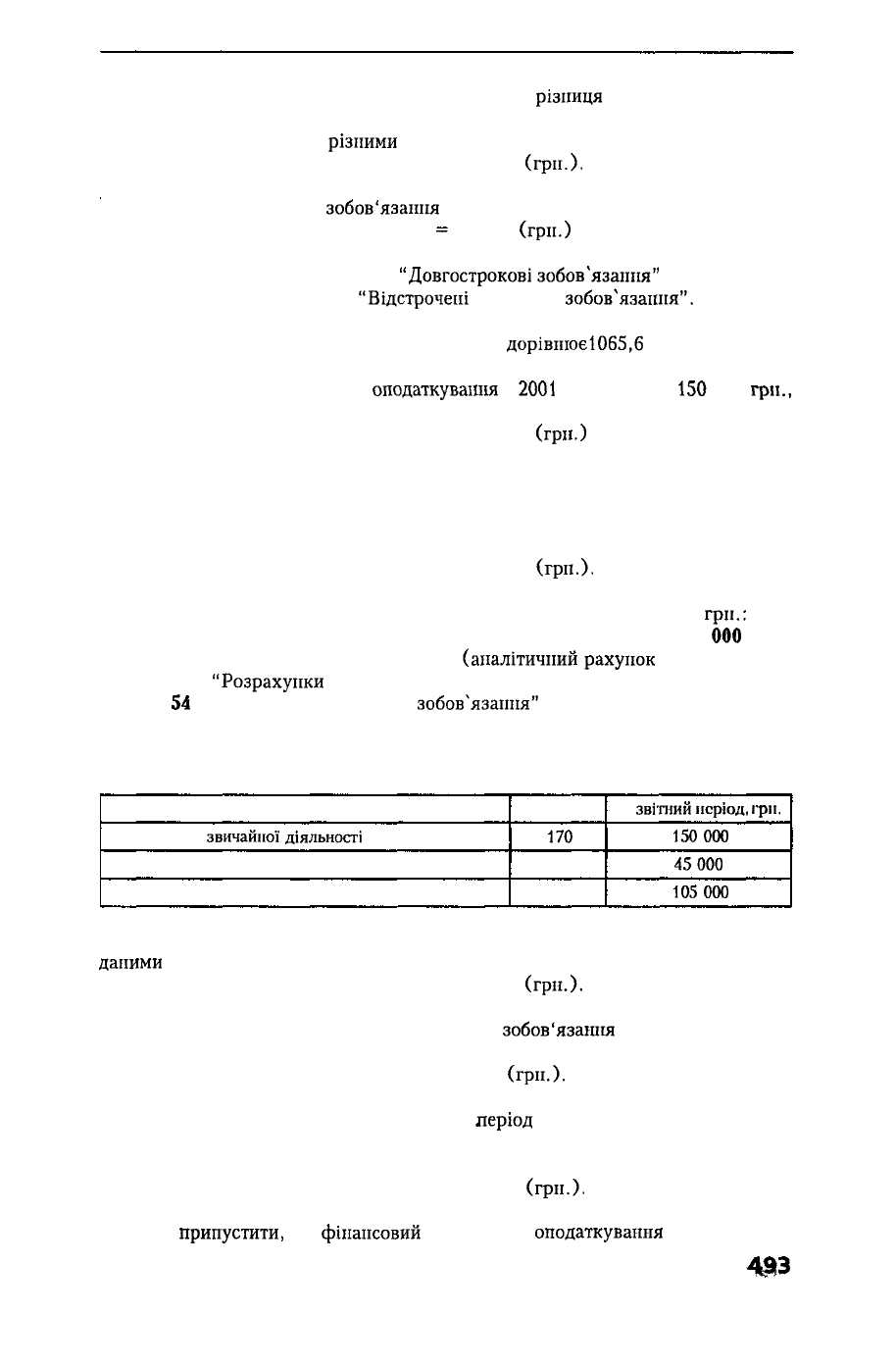

Згідно з наведеними розрахунками тимчасова

різниця

між балансовою вар-

тістю активу (автомобіля) па 31.12.2001 р. за даними бухгалтерського та подат-

кового обліку викликана

різними

методами амортизації і складає:

80 800 - 77 248 = 3 552

(гри.).

Відстрочене податкове

зобов'язання

на 31.12.2001 р. дорівнює:

З 552 х ЗО %

=

1 065,6

(гри.)

та відображається у розділі III

"Довгострокові

зобов'язання"

Пасиву Балан-

су підприємства у рядку 460

"Відстрочені

податкові

зобов'язання".

Оскільки на 01.01.2001 р. податкової різниці не існувало, сума відстроченого

податкового зобов'язання за період (2001 рік)

дорівшоє1065,6

гри.

Якщо інших податкових різниць в обліку немає і якщо припустити, що фінан-

совий результат підприємства до

оподаткування

у

2001

році складає

150

000

гри.,

то прибуток, який підлягає оподаткуванню, дорівнює:

150 000 - 3 552 = 146 448

(гри.)

Відповідно податок на прибуток за 2001 рік:

146 448 х ЗО % = 43 934,4 (грн.)

Витрати з податку на прибуток підприємства за 2001 рік складають:

43 934,4 + 1 065,6 = 45 000

(гри.).

31.12.2001 р. необхідно зробити наступний бухгалтерський запис,

грн.:

Дебет 981 "Податки на прибуток від звичайної діяльності" 45

000

Кредит 641 "Розрахунки за податками"

(аналітичний

рахунок

"Розрахунки

за податком на прибуток") 43 934,4

Кредит

54

"Відстрочені податкові

зобов'язання"

1 065,6

У Звіті про фінансові результати за 2001 рік підприємство відображає на-

ступні показники:

Стаття

Прибуток від

звичайної

діяльності

до оподаткування

Податок на прибуток від звичайної діяльності

Прибуток від звичайної діяльності

Код рядка

170

180

190

За

звітний

період,

гри.

150000

45000

105000

На кінець наступного, 2002, року податкова різниця між вартістю активу за

даними

бухгалтерського та податкового обліку зменшується та становить:

61 600 - 59 673 = 1 927 (грн.).

Відповідно сума відстроченого податкового

зобов'язання

на 31.12.2002 р. ста-

новить:

1 927 х 30% = 578,1 (гри.).

Відстрочене податкове зобов'язання за

період

(2002 рік) дорівнює різниці

між показниками відстроченого податкового зобов'язання на кінець та початок

звітного року:

578,1 - 1 065,5 = -487,5

(грн.).

Якщо

припустити,

що

фінансовий

результат до

оподаткування

за підсумками

4ІЗ

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

2002 року складає 250 000

гри.

і не існує інших податкових різниць, то прибуток,

який підлягає

оподаткуванню,

дорівнює:

250 000 +19 200 - 17 575

=

251 625

(грн.),

та податок на прибуток за 2002 рік, який вказується в податковій декларації:

251 625 х 30% = 75 487,5

(гри.)

Витрати з податку на прибуток підприємства за 2002 рік складаються із

суми поточних податкових витрат за період (75 487,5 грн.) та відстрочених

податкових зобов'язань за період (-487,5

грн.):

75 487,5 + (-487,5) = 75 000

(грн.).

31.12.2002

р. необхідно зробити наступний бухгалтерський запис,

грн.:

Дебет 981 "Податки на прибуток від звичайної діяльності" 75 000

Дебет 54 "Відстрочені податкові

зобов'язання"

487,5

Кредит 641

"Розрахунки

за податками"

(аналітичний

рахунок

"Розрахунки за податком

на

прибуток") 75 487,5

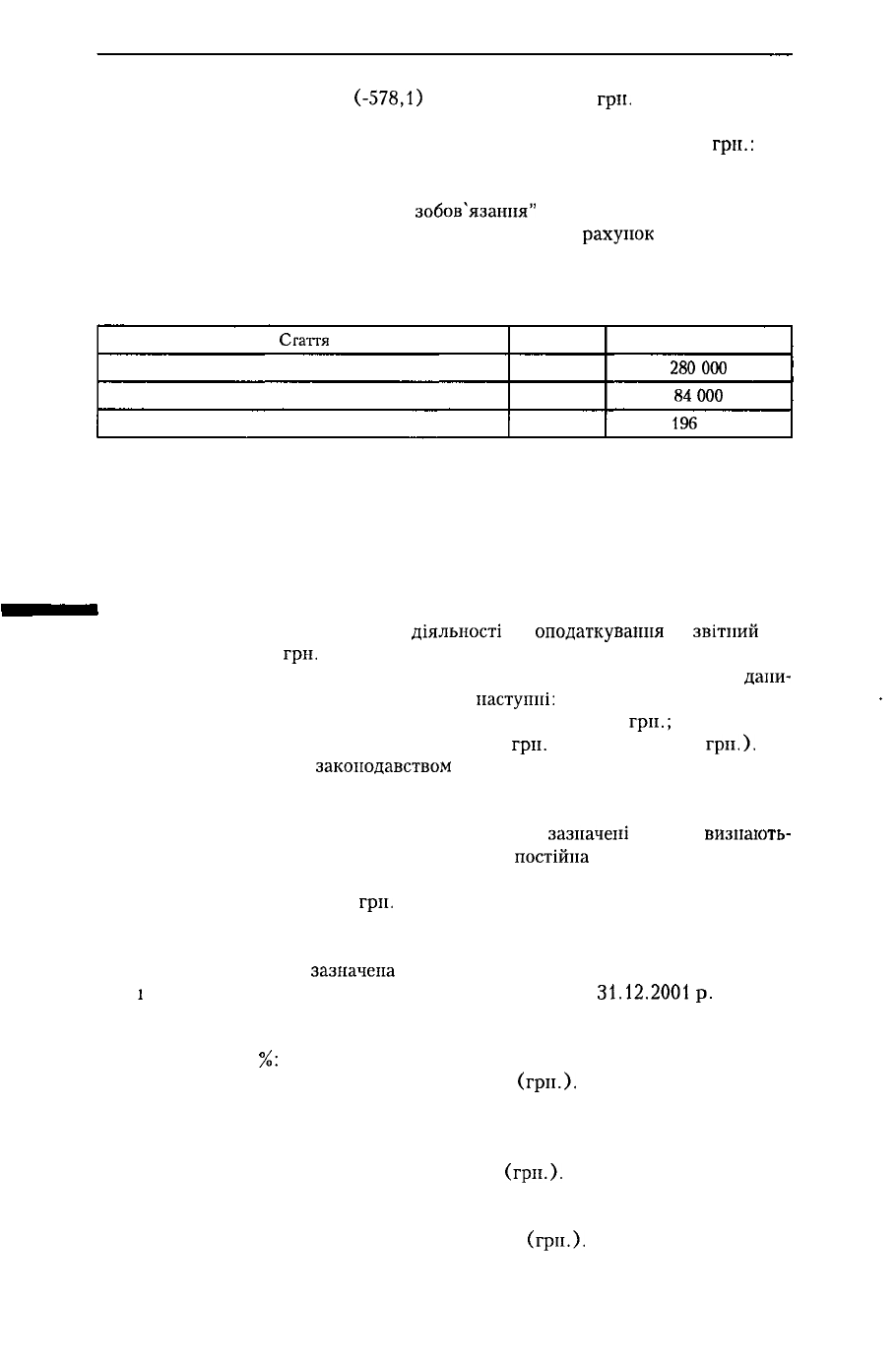

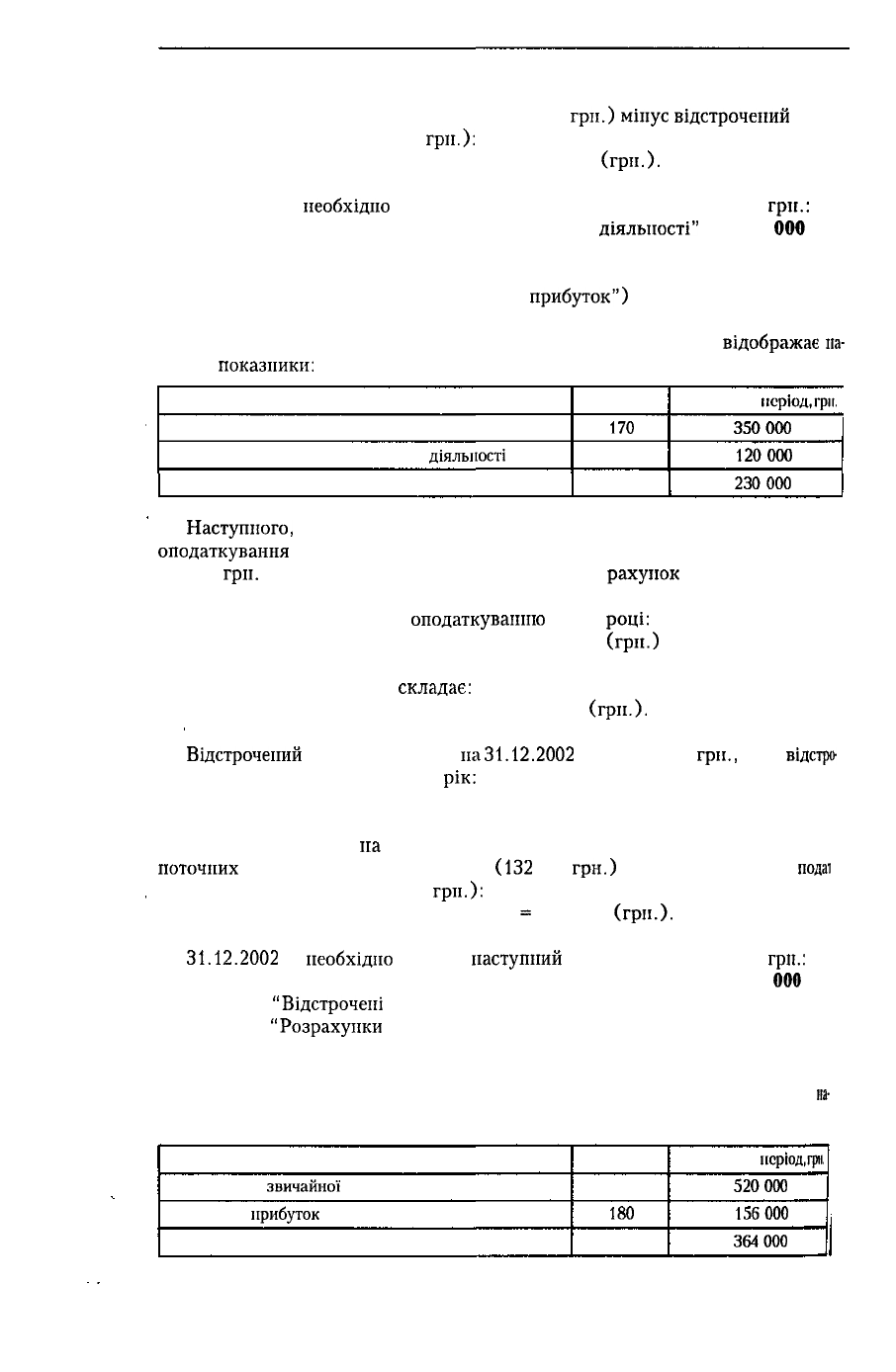

У Звіті про фінансові результати підприємство за 2002 рік відображає

на-

ступні показники:

Стаття

Прибуток від

звичайної

діяльності до оподаткування

Податок на прибуток від звичайної діяльності

Прибуток від

звичайної

діяльності

Код рядка

170

180

190

За звітний період,

гри

250 000

75000

175

000

494

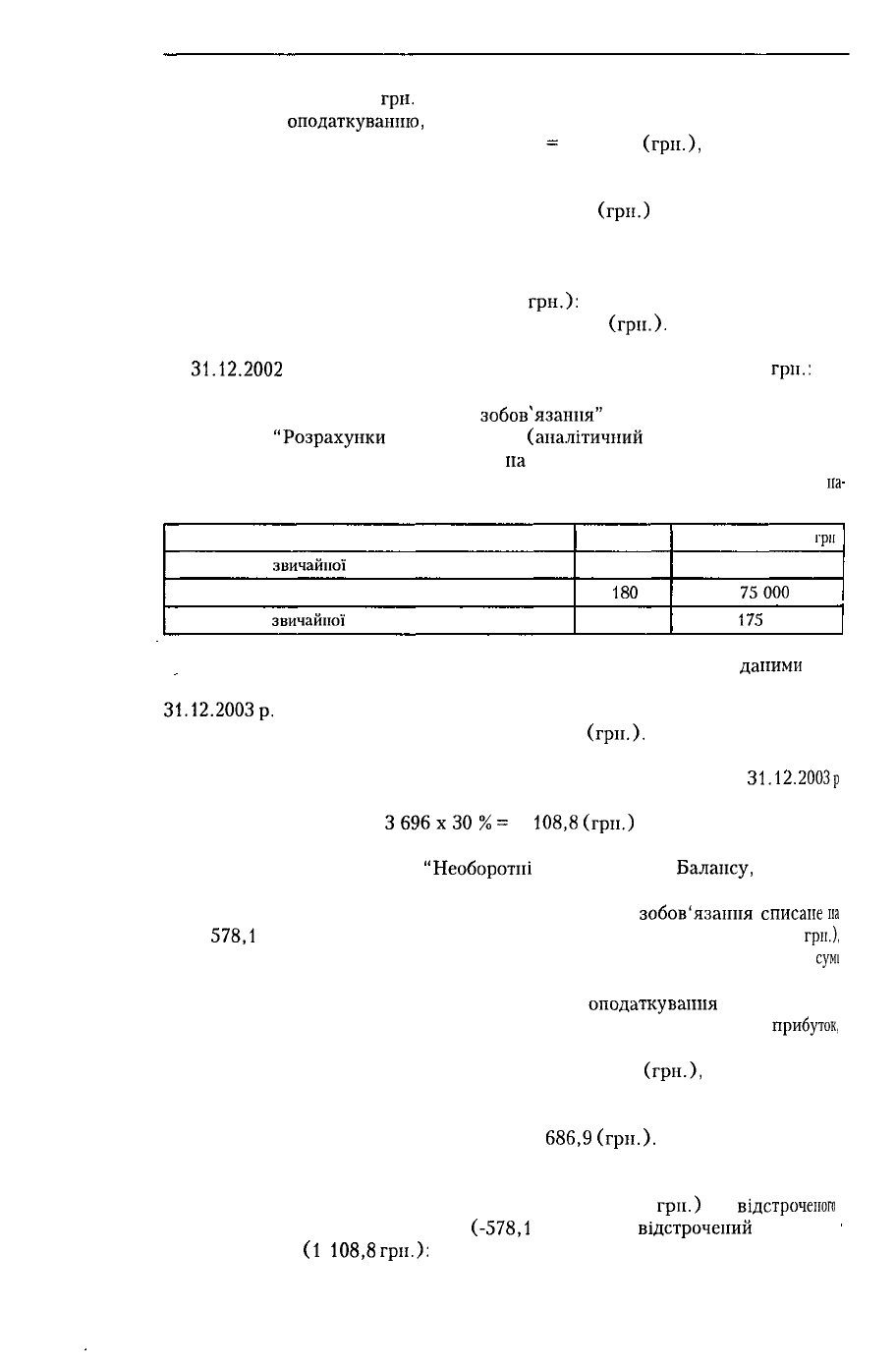

На кінець 2003 року балансова вартість активу (автомобіля) за

даними

бух-

галтерського та податкового обліку знов не збігається і податкова різниця па

31.12.2003р.

складає:

42 400 - 46 096 = -3 696 (грн.).

У підприємства виникає відстрочений податковий актив, який на

31.12.2003р

дорівнює:

3696x30%

=

1

108,8

(гри.)

і відображається у розділ І

"Необоротні

активи" Активу

Балансу,

рядок 060

"Відстрочені податкові активи".

Тобто протягом 2003 року відстрочене податкове

зобов'язання

списане

ш

суму

578,1

гри. (тому

що на

31.12.2003

р.

рядок

460

Балансу дорівнює

0

гри.),

але

протягом того

ж

року нарахований відстрочений податковий

актив

у

сумі

1

108,8 грн.

Якщо припустити, що фінансовий результат до

оподаткування

за підсумками

2003

року складає

280 000

грн.

і не

існує інших податкових різниць,

то

прибуток,

який підлягає оподаткуванню, дорівнює:

280 000 + 19 200 - 13 577 = 285 623

(грн.),

та податок на прибуток за 2003 рік:

285 623 х ЗО % = 85

686,9

(грн.).

Витрати з податку на прибуток підприємства за 2003 рік складаються із

суми поточних податкових витрат

за

період

(85

686,9

гри.)

та

відстроченого

податкового зобов'язання

за

період

(-578,1

грн.) мінус

відстрочений

податковий

актив за період

(1

108,8

грн.):

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

85 686,9 +

(-578,1)

- 1 108,8 = 84 000

гри.

31.12.2003 р. має бути зроблений наступний бухгалтерський запис,

гри.:

Дебет 981 "Податки на прибуток від звичайної діяльності" 84 000

Дебет 17 "Відстрочені податкові активи" 1 108,8

Дебет 54 "Відстрочені податкові

зобов'язання"

578,1

Кредит 641 "Розрахунки за податками" (аналітичний

рахунок

"Розрахунки за податком на прибуток") 85 686,9

У Звіті про фінансові результати підприємство за 2003 рік відображає на-

ступні показники:

Сгаття

Прибуток від звичайної діяльності до оподаткування

Податок на прибуток від звичайної діяльності

Прибуток від звичайної діяльності

Код рядка

170

180

190

За звітний період, гри

280000

84000

196

000

Причиною незбігу показників податкового прибутку (збитку) і облікового

прибутку (збитку) може бути одночасно існування постійних і тимчасових різниць.

Розглянемо на прикладі, як у такому випадку відображаються наслідки існуван-

ня різного типу різниць у бухгалтерському обліку та фінансовій звітності підприє-

мства.

Приклад 8.7. За даними бухгалтерського обліку підприємства у 2001 році

фінансовий результат від звичайної

діяльності

до

оподаткування

за

звітний

пе-

ріод складає 350 000

грн.

За даними податкового обліку податковий прибуток

дорівнює 480 000 гри. Причини, яких не збігається прибуток, визначений за

дани-

ми бухгалтерського та податкового обліку,

наступні:

* підприємство сплатило фінансові санкції на суму 50 000

гри.;

* отримано аванс від покупців на суму 96 000

гри.

(з ПДВ = 16 000

гри.).

Згідно з податковим

законодавством

фінансові санкції не включаються до

складу валових витрат звітного періоду та сплачуються підприємством за раху-

нок прибутку, який залишається у розпорядженні підприємства після сплати

податків. Але, з точки зору бухгалтерського обліку,

зазначені

витрати

визнають-

ся витратами 2001 року. Як наслідок - виникає

постійна

податкова різниця між

визнанням витрат па сплату фінансових санкцій у податковому та бухгалтерсь-

кому обліку в розмірі 50 000

гри.

Отриманий від покупців підприємством аванс (без ПДВ) у сумі 80 000 грн.

згідно з податковим законодавством визнається доходом у 2001 році. Але у

бухгалтерському обліку

зазначена

сума визнається як зобов'язання підприєм-

ства

І

не відноситься до доходу періоду. Як наслідок - на

31.12.2001

р.

виникає

тимчасова різниця, що підлягає вирахуванню в розмірі 80 000 грн.

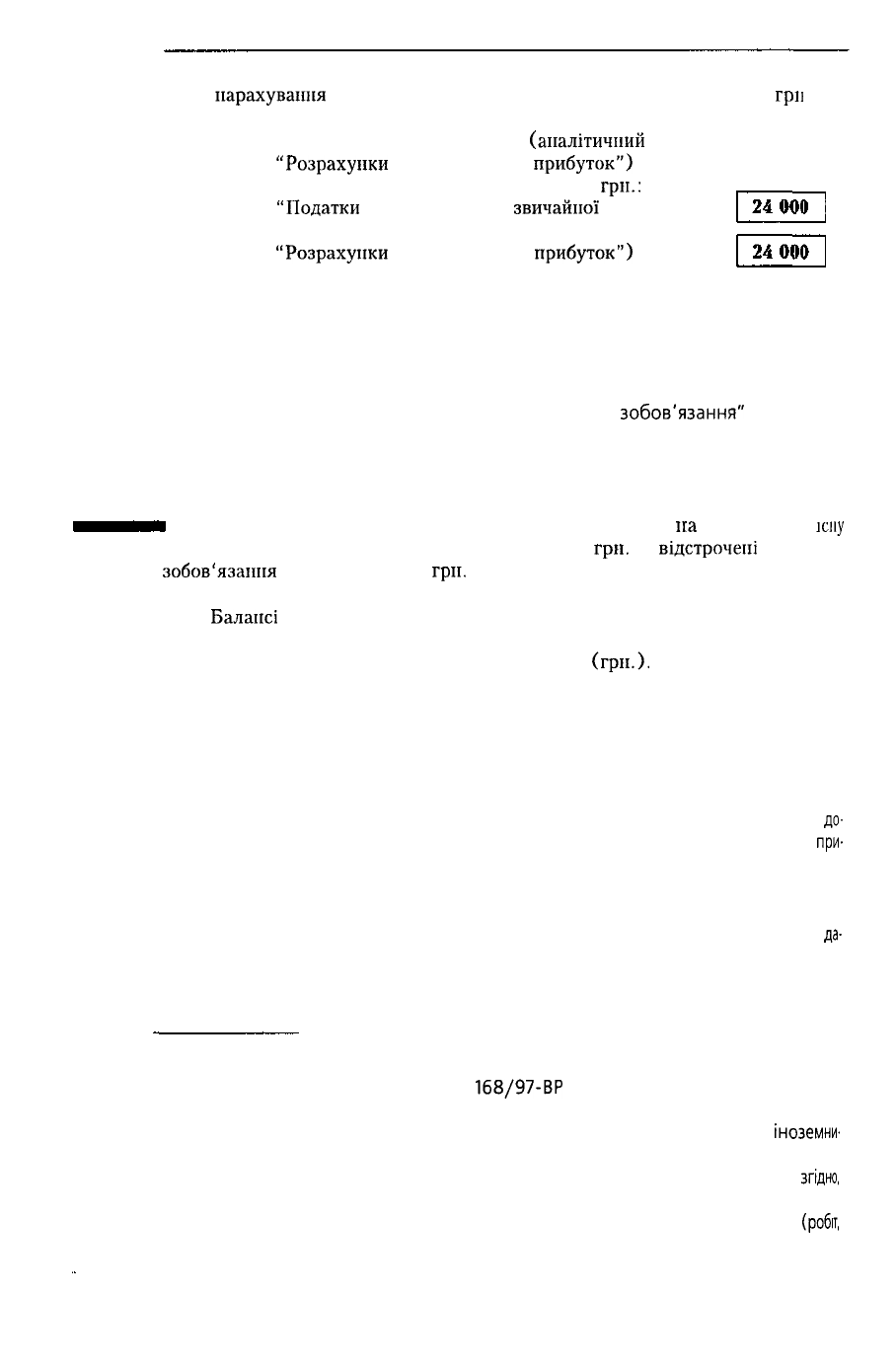

Відстрочений податковий актив на кінець звітного періоду за умови ставки

оподаткування ЗО

%:

80 000 х ЗО % = 24 000 (грн.).

Якщо припустити, що на початок звітного періоду не існувало податкових

різниць, то відстрочені податкові активи за період складають:

24 000 - 0 = 24 000 (грн.).

Податок на прибуток, який підлягає сплаті до бюджету, становить:

480 000 х ЗО % = 144 000

(гри.).

495

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

Витрати з податку на прибуток підприємства у 2001 році складаються із

поточних податкових витрат за період (144 000

гри.)

мінус

відстрочений

подат-

ковий актив за період (24 000

гри.):

144 000 - 24 000 = 120 000 (гри.).

31.12.2001 р.

необхідно

зробити наступний бухгалтерський запис,

гри.:

Дебет 981 "Податки на прибуток від звичайної

діяльності"

120

000

Дебет 17 "Відстрочені податкові активи" 24 000

Кредит 641 "Розрахунки за податками" (аналітичний рахунок

"Розрахунки за податком па

прибуток")

144 000

У Звіті про фінансові результати підприємство за 2001 рік

відображає

на-

ступні

показники:

Стаття

Прибуток від звичайної діяльності до оподаткування

Податок на прибуток від звичайної

діяльності

Прибуток від звичайної діяльності

Код рядка

170

180

190

За звітний

исріод.гри.

350000

120000

230000

Наступного,

2002, року фінансовий результат від звичайної діяльності до

оподаткування

склав

520 000

грн.,

у

тому числі визнаний

дохід

у

розмірі

80 000

гри.

за відвантажену продукцію покупцям у

рахунок

отриманих авансів

у 2001 році.

Прибуток, який підлягає

оподаткуванню

у 2002

році:

520 000 - 80 000 = 440 000 (гри.)

та податок па прибуток

складає:

440 000 х 30% = 132 000 (грн.).

Відстрочений

податковий

актив

на

31.12.2002

р.

дорівнює

0

грн.,

тому

відстро-

чений податковий актив за 2002

рік:

О - 24 000 = - 24 000 (грн.)

Витрати з податку

на

прибуток підприємства у 2002 році складаються і

поточних

податкових витрат

за

період

(132

000

грн.)

мінус відстрочений

подаї

ковий актив за період (-24 000

грн.):

132 000 - (-24 000)

=

150 000 (гри.).

31.12.2002

р.

необхідно

зробити

наступний

бухгалтерський запис,

гри.:

Дебет 981 "Податки па прибуток від звичайної діяльності" 156

000

Кредит 17

"Відстрочені

податкові активи" 24 000

Кредит 641

"Розрахунки

за податками" (аналітичний рахунок

"Розрахунки за податком на прибуток") 132 000

У Звіті про фінансові результати за 2002 рік підприємство відображає

на-

ступні показники:

Стаття

Прибуток від

звичайної

діяльності до оподаткування

Податок на

прибуток

від звичайної діяльності

Прибуток від звичайної діяльності

Код рядка

170

180

190

За звітний

псріод.гри,

520000

156000

364000

496

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

*

Виходячи з пункту 15

П(С)Б017

підприємство у проміжній фінансовій звітності

може не наводити відстрочені податкові активи та відстрочені податкові зобов'я-

зання у статті "Податок на прибуток від звичайної діяльності" проміжного Звіту

про фінансові результати.

Тобто на дату складання квартальної звітності підприємства не розрахову-

ють суму відстрочених податків і, відповідно, не відображають їх у Балансі; а у

Звіті про фінансові результати рядок 180 дорівнює сумі поточного податку (сумі

податку на прибуток згідно з декларацією про прибуток підприємства). У бух-

галтерському обліку запис, за яким здійснюється відображення нарахування

податку на прибуток на кінець звітного кварталу, наступний:

Дебет 981 "Податки на прибуток від звичайної діяльності"

Кредит 641 "Розрахунки за податками" (аналітичний рахунок

"Розрахунки за податком на прибуток")

На дату складання річної фінансової звітності підприємство має визначити

розбіжності між оцінкою статей активів та зобов'язань підприємства за даними

фінансового обліку та податковими правилами. Як наслідок існування цих різниць

в оцінках необхідно розрахувати відстрочені податкові активи та відстрочені

податкові зобов'язання на звітну дату.

Якщо на кінець звітного року існують тимчасові податкові різниці, що підля-

гають вирахуванню, то на суму розрахованого відстроченого активу на кінець

року необхідно зробити наступні бухгалтерські записи:

1) нарахування відстроченого податкового активу на кінець року:

Дебет 17 "Відстрочені податкові активи"

Кредит 641 "Розрахунки за податками" (аналітичний рахунок

"Розрахунки за податком на прибуток")

2) сторнування витрат з податку на прибуток:

Дебет 981 "Податки на прибуток від звичайної діяльності" (сторно)

Кредит 641 "Розрахунки за податками" (аналітичний рахунок

"Розрахунки за податком на прибуток") (сторно)

Приклад 8.8. У фінансовій звітності за 9 місяців підприємством у рядку 180

Звіту про фінансові результати наведена сума витрат з податку на прибуток в

розмірі 60 000

гри.

Тобто протягом трьох кварталів був зроблений бухгалтерський запис, грн.:

Дебет 981 "Податки на прибуток від звичайної

діяльності"

60 000

Кредит 641 "Розрахунки за податками" (аналітичний

рахунок

"Розрахунки

за податком

на

прибуток")

60 000

За підсумками

звітного

року витрати з податку на прибуток складаються із

витрат на

поточний

податок у розмірі 70 000

гри.

та відстроченого податкового

активу у розмірі 24 000

гри.

(унаслідок

існування

тимчасових різниць, що підля-

гають

вирахуванню,

в сумі 80 000

грн.).

На кінець звітного року

необхідно

зробити наступні бухгалтерські записи:

1)

нарахування

витрат підприємства з поточного податку на прибуток за

четвертий квартал звітного року,

гри.:

Дебет 981 "Податки на прибуток від

звичайної

діяльності" 10 000

Кредит 641 "Розрахунки за податками" (аналітичний рахунок

"Розрахунки за податком на прибуток") 10 000

497

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

2)

нарахування

відстроченого податкового активу на кінець року,

гри

Дебет 17 "Відстрочені податкові активи" 24 000

Кредит 641 "Розрахунки за податками"

(аналітичний

рахунок

"Розрахунки

за податком на

прибуток")

24 000

3) сторнування витрат з податку на прибуток,

гри.:

Дебет 981

"Податки

на прибуток від

звичайної

діяльності"

Кредит 641 "Розрахунки за податками" (аналітичний рахунок

"Розрахунки

за податком на

прибуток")

Якщо на кінець звітного року у бухгалтерському обліку підприємств існують

відстрочені податки у вигляді і відстрочених податкових активів, і відстрочених

податкових зобов'язань та податок на прибуток справляється одним і тим же

податковим органом, то слід "згорнути" відстрочені податкові активи та відстро-

чені податкові зобов'язання на звітну дату: сальдо рахунка 17 "Відстрочені по-

даткові активи" та рахунка 54 "Відстрочені податкові

зобов'язання"

"згортаєть-

ся" і результат відображається у Балансі підприємства. Дану бухгалтерську опе-

рацію П(С)БО 17 не дозволяє здійснювати для консолідованої фінансової звітності

підприємств

Приклад

8.9.

У

бухгалтерському обліку підприємства

на

кінець року

Ієну

ють відстрочені податкові активи у розмірі 20 000

гри.

та

відстрочені

податкові

зобов'язання

у

розмірі

12 000

грн.

Підприємство

має

право "згорнути"

сальдо

по рахунках 17 та 54.

У

Балансі

на звітну дату підприємство відобразить лише суму відстроченого

податкового активу у розмірі:

20 000 - 12 000 = 8 000 (грн.).

Пункт 19 П(С)БО 17 зобов'язує підприємства розкривати у Примітках до фінан-

сового звіту інформацію:

• про витрати з поточного та відстрочених податків;

•

суми кожного виду відстрочених податкових активів

та

відстрочених

подат

кових зобов'язань;

• пояснення різниці між витратами (доходами) з податку на прибуток та

до-

бутком облікового прибутку (збитку) на застосовану ставку податку на

при-

буток та іншу інформацію.

Наведена інформація

у

Примітках допоможе користувачам фінансової

звітності

більш детально ознайомитися з причинами незбігу показників прибутку за

да-

ними бухгалтерського обліку та за податковими правилами.

8.3. Облік податку на додану вартість

Нарахування та сплата податку на додану вартість здійснюється згідно Із

Законом України

від

03.04.97

р. №

168/97-ВР

"Про податок

на

додану

вартість"

Згідно із цим Законом платниками податку на додану вартість є:

•

суб'єкти

підприємницької

діяльності,

у

тому числі підприємства

з

іноземни-

ми інвестиціями, інші юридичні особи;

•

фізичні особи,

які

здійснюють діяльність, віднесену

до

підприємницької

згідно,

з

законодавством,

або

особи,

що

ввозять (пересилають) товари

на

митну

територію

України,

та

обсяг оподаткування операцій

з

продажу товарів

(робіт,

498

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

послуг) яких протягом будь-якого періоду з останніх дванадцяти календарних

місяців перевищує 3 600 неоподатковуваних мінімумів доходів громадян.

Об'єктом оподаткування є операції платників податку з:

• продажу товарів (робіт, послуг) на митній території України;

• ввезення (пересилання) товарів на митну територію України;

• вивезення (пересилання) товарів за межі митної території України та на-

дання послуг (виконання робіт) для їх споживання за межами митної тери-

торії України.

База оподаткування операцій з продажу товарів (робіт, послуг) визна-

чається виходячи з їх договірної (контрактної) вартості, визначеної за вільними

або регульованими цінами (тарифами) з урахуванням акцизного збору, ввізно-

го мита, інших податків та зборів, за винятком податку на додану вартість, що

включаються в ціну товарів (робіт, послуг) згідно із законами України з питань

оподаткування.

Національні положення (як і міжнародні стандарти бухгалтерського обліку)

не передбачають методи ведення бухгалтерського обліку непрямих податків,

тому що цей вид обліку регламентується податковим законодавством.

План рахунків передбачає наступні субрахунки, за допомогою яких ведеться

облік ПДВ:

641 "Розрахунки за податками" (аналітичний рахунок "Розрахунки за по-

датком на додану

вартість");

643 "Податкові зобов'язання";

644 "Податковий кредит".

8.3.1.

Облік податкових зобов'язань

та

податкового кредиту

з ПДВ

Субрахунок 643 "Податкові зобов'язання" є пасивним. По кредиту суб-

рахунка 643 відображаються суми нарахованих податкових зобов'язань з ПДВ

в частині

відванаженої

продукції, виконаних робіт, наданих послуг, строк опла-

ти яких ще не настав, у кореспонденції з дебетом субрахунків класу 7 "Доходи

і результати діяльності". По дебету субрахунка 643 відображаються суми нара-

хованих податкових зобов'язань з ПДВ, строк оплати яких до бюджету настав,

у кореспонденції з кредитом субрахунка 641 "Розрахунки за податками" (анал-

ітичний рахунок "Розрахунки за податком на додану вартість").

Субрахунок 644 "Податковий кредит" є активним. По дебету даного ра-

хунка відображаються суми ПДВ за отриманими товарами (роботами, послуга-

ми), вартість яких відноситься на валові витрати (або підлягає амортизації), але

оплата за якими в даному звітному періоді не здійснена або відсутні податкові

накладні, незалежно від факту оплати за матеріали та послуги. По дебету суб-

рахунок 644 кореспондує з кредитом рахунків класу 6 "Поточні зобов'язання".

По кредиту субрахунка 644 відображаються суми ПДВ за оплаченими товара-

ми, роботами, послугами та наявні податкові накладні, у кореспонденції з де-

бетом субрахунка

641"Розрахунки

за податками" (аналітичний рахунок "Розра-

хунки за податком на додану вартість").

Датою виникнення податкових зобов'язань з ПДВ з продажу товарів

вважається дата, яка припадає на податковий період, протягом якого відбу-

вається будь-яка з подій, що сталася раніше:

• або дата відвантаження товарів, а для робіт (послуг) - дата фактичного

надання результатів робіт (послуг) підприємством;

499

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

• або дата зарахування коштів від покупця на банківський рахунок підприє-

мства в оплату товарів (робіт, послуг), що підлягають продажу, у разі про-

дажу товарів

(робіт,

послуг)

за

готівку

—

дата

її

оприбуткування

в

касі

підприємства.

Датою виникнення права платника податку на податковий кредит з

ПДВ

вважається дата здійснення першої з подій:

• або

дата списання

коштів

з

банківських рахунків підприємств

на

оплату

товарів (робіт, послуг), а в разі їх придбання за готівку - день

І'х

видачі з

каси підприємства;

• або дата отримання податкової накладної, що засвідчує факт

придбай

ня підприємством товарів.

8.3.2. Облік сум податку на додану

вартість,

які підлягають сплаті (відшкодуванню) до (з) бюджету

Суми податку, що підлягають сплаті до бюджету або відшкодуванню з

бюд-

жету, визначаються як різниця між загальною сумою податкових зобов'язань,

що виникли у зв'язку з будь-яким продажем товарів (робіт, послуг) протягом

звітного періоду, та сумою податкового кредиту звітного періоду.

За

дебетом

субрахунку

641

"Розрахунки

з

податків"

(аналітичний

раху

нок "Розрахунки за податком на додану вартість") відображаються суми подат

кового

кредиту

з

ПДВ,

на які має

право

підприємство,

а по

кредиту

-

суми

податкових зобов'язань з ПДВ.

На рисунку 8.7 подана схема відображення податку на додану вартість на

рахунках бухгалтерського обліку.

У

кінці

звітного періоду порівнюються обороти

по

дебету

і

кредиту

субрахун

ка 641 (аналітичний рахунок "Розрахунки за податком на додану вартість")

якщо кредитовий оборот більший

від

дебетового обороту,

то

сума

різниці

між ними означає суму ПДВ, яка підлягає сплаті до бюджету підприємством

Перерахування суми ПДВ оформляється наступним бухгалтерським

записом'

Дебет 641 "Розрахунки за податками" (аналітичний рахунок "Розрахунки

за податком на додану вартість")

Кредит 311 "Поточні рахунки в національній валюті"

Якщо дебетовий оборот

більший

від

кредитового обороту,

то

сума

різниці

між

ними

означає суму ПДВ,

яка

підлягає відшкодуванню

з

бюджету

Зараху-

вання на рахунок підприємства сум відшкодування відображається наступним

бухгалтерським записом:

Дебет 311 "Поточні рахунки в національній валюті"

Кредит 641 "Розрахунки за податками" (аналітичний рахунок

"Розрахунки за податком на додану вартість")

шяя^яш

Приклад

8.10.

За

даними прикладу

8.2

розрахуємо

суму

податку

на

додану

вартість,

яка підлягає сплаті до

бюджету.

Рішення:

1.

Сума податкового зобов'язання з ПДВ:

2000 + 250 = 2250

(гри.);

2. Сума податкового кредиту з ПДВ:

600 + 400 = 1000 ( гри.);

500