Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

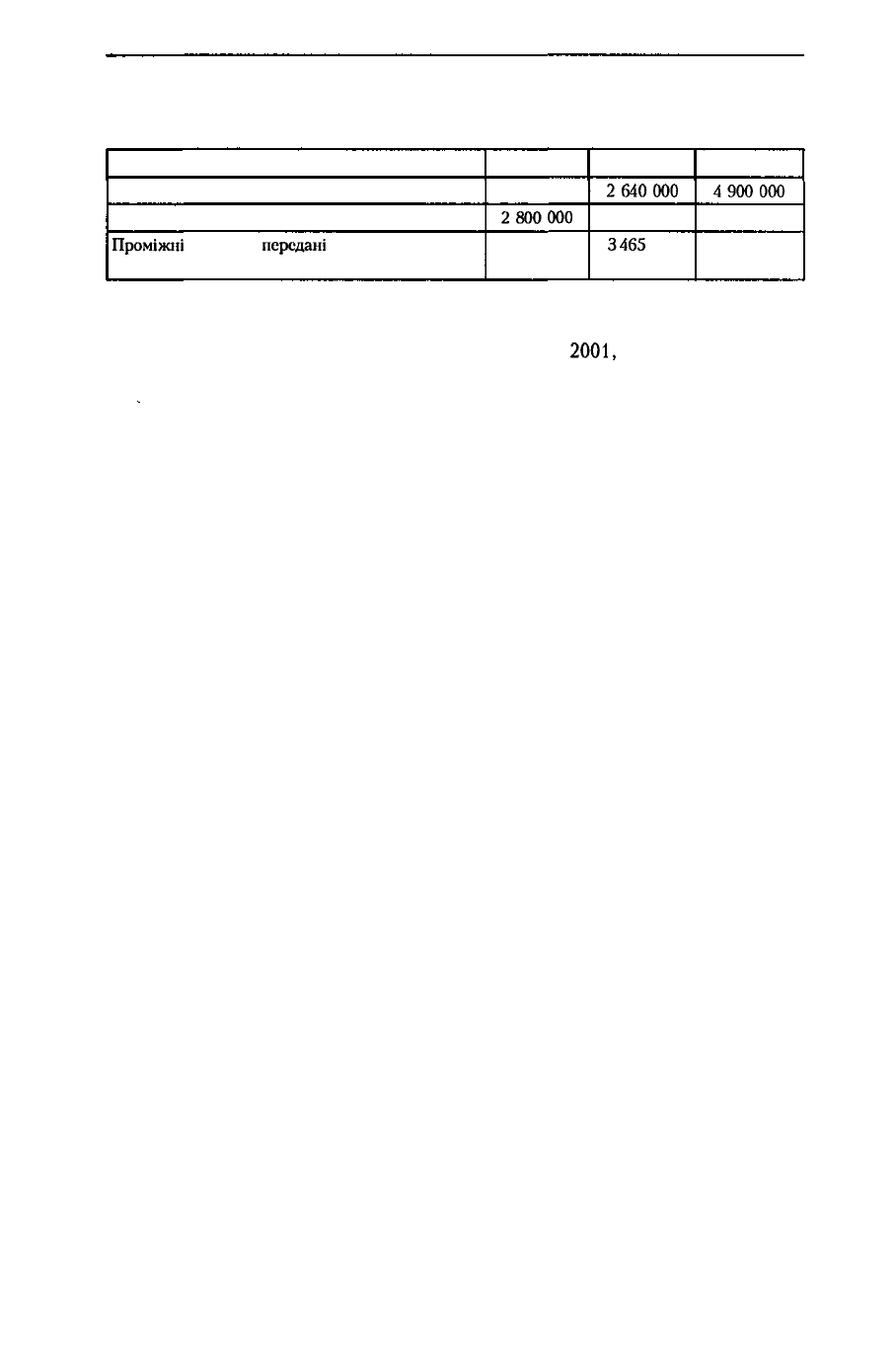

Є така інформація, що стосується витрат і проміжних рахунків за цим кон-

трактом

Показник

Загальна сума понесених витрат до дати балансу

Очікувані витрати до завершення контракту

Проміжні

рахунки,

передані

замовнику до дати

балансу

2000 рік

1 400 000

2800000

2 100 000

2001

рік

2640000

2 160 000

3465

000

2002 рік

4900000

-

6 300 000

Необхідно:

Розрахувати валовий прибуток, визнаний за 2000,

2001,

2002 роки за методом

поетапного виконання робіт.

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

Розділ 8

ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

Мета вивчення

Після вивчення цього розділу ви повинні:

• знати основи побудови системи оподаткування

України;

• знати методику розрахунків податку на прибуток підприємств та податку на

додану вартість;

• знати методику відображення податків у фінансовій звітності підприємств;

• уміти розраховувати суми податку на прибуток підприємств та податку на

додану вартість, які підлягають сплаті до бюджету;

• складати бухгалтерські записи з нарахування та перерахування податків до

бюджету;

• розраховувати податкові різниці та відображати їх наслідки у фінансовій

звітності.

8.1. Облік розрахунків за податками і платежами

8.1.1. Класифікація податків і зборів України

"

Нарахування, сплата й облік податків здійснюється відповідно до

податково-

го законодавства країни. Податкове законодавство - це звід законів та інструкцій

за розрахунками та сплатою кожного з видів податків.

Діюча система оподаткування України визначається Законом України від

18.02.97 р. № 77/97 "Про внесення змін до Закону України "Про систему

оподат-

кування". Цей закон визначає принципи побудови системи оподаткування, які

податки і збори існують в Україні, а також права, обов'язки і відповідальність

платників.

Під

податком

розуміється

законодавче

встановлений державою

обов'язко-

вий внесок до бюджету відповідного рівня чи державний цільовий фонд з

ме-

тою формування централізованих фінансових ресурсів.

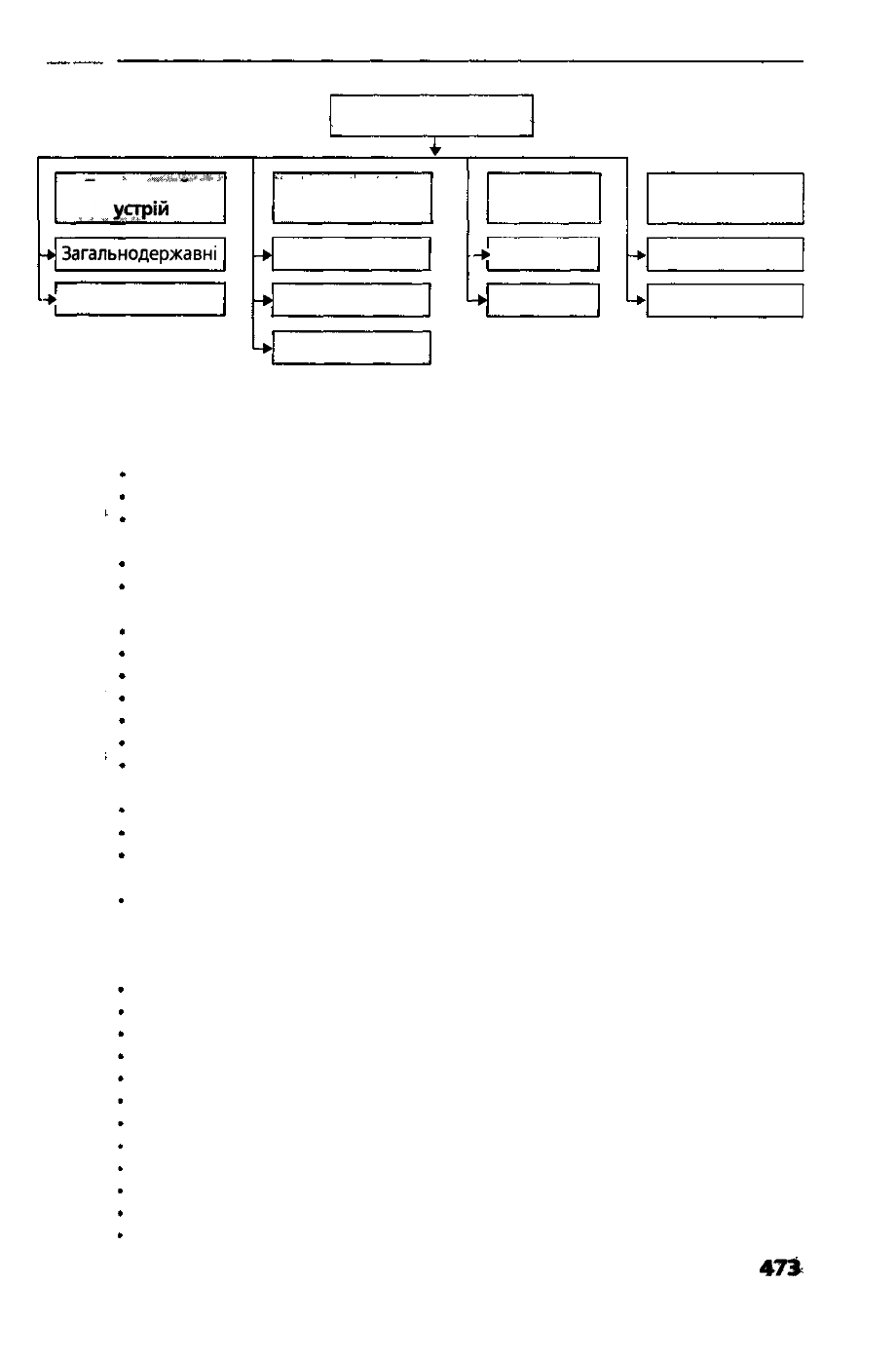

Розглянемо класифікацію податків залежно від різних ознак (рис. 8.1).

Податки

по

відношенню

до

бюджетного

устрою

поділяються

на

загально-

державні та місцеві.

До загальнодержавних податків,

зборів,

внесків належать:

• податок на додану вартість;

• акцизний збір;

• податок на прибуток підприємств;

• податок на доходи фізичних осіб;

• мито;

• державне мито;

• податок на нерухоме майно;

472

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

-*

>

_

*

д^Дій^й*

1

<*&>

^

Бюджетний

„,,УЯР'

Й

Загальнодержавні

Місцеві

->

-*

L>

, Податки і збори

1

Ставка

оподаткування

Пропорційні

Прогресивні

Регресивні

-

-*

Засіб

стягнення

Прямі

Непрямі

Суб'єкт

оподаткування

Юридичні особи

Фізичні особи

Рис. 8.1. Класифікація податків і зборів

плата за землю;

рентні платежі;

податок з власників транспортних засобів та інших самохідних машин і ме-

ханізмів;

податок на промисел;

збір за геологорозвідувальні роботи, виконані за рахунок державного бюд-

жету;

збір за спеціальне використання природних ресурсів;

збір за забруднення навколишнього середовища;

збір на обов'язкове державне пенсійне страхування;

плата за торговий патент на деякі види підприємницької діяльності;

фіксований сільськогосподарський податок;

збір на розвиток виноградарства, садівництва і хмелярства;

єдиний збір, що справляється у пунктах пропуску через державний кордон

України;

збір за використання радіочастотного ресурсу України;

внески на обов'язкове соціальне страхування на випадок безробіття;

внески на обов'язкове соціальне страхування у зв'язку з тимчасовою втра-

тою працездатності;

внески на обов'язкове соціальне страхування від нещасного випадку на ви-

робництві.

До місцевих податків і зборів належать:

податок з реклами;

комунальний податок;

готельний збір;

збір за паркування автотранспорту;

ринковий збір;

збір за видачу ордера на квартиру;

курортний збір;

збір за участь у бігах на іподромі;

збір за виграш на бігах на іподромі;

збір з осіб, які беруть участь у грі на тоталізаторі на іподромі;

збір за право використання місцевої символіки;

збір за право проведення кіно- і телезйомок;

47*

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

• збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

• збір за проїзд по території прикордонних областей автотранспорту, що пря-

мує за кордон;

• збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

• збір із власників собак.

Загальнодержавні податки і збори встановлюються Верховною Радою Украї-

ни і справляються на всій території України. Механізм справляння місцевих

податків і зборів та порядок їх сплати встановлюються сільськими, селищними,

міськими Радами відповідно до переліку і в межах граничних розмірів ставок,

установлених Декретом Кабінету Міністрів від 20.05.93 р. №

5б-93"Про

місцеві

податки і збори".

Стягнення податків до бюджету здійснюється за різними ставками, які под-

іляються на:

пропорційні - від бази оподаткування підлягає сплаті певна частка, відсо-

ток (наприклад, від оподатковуваного прибутку ЗО % складає податок на при-

буток підприємств);

прогресивні — чим більша база оподаткування, тим більша частина її

підлягає

стягненню (наприклад,

чим

більший

дохід фізичної особи,

тим

більша

ставка

прибуткового податку з громадян);

регресивні - чим більша база оподаткування, тим менша частина її підлягає

стягненню (наприклад, якщо заробітна плата одного працівника на місяць пе-

ревищує 1 600 грн., на суму перевищення підприємство не нараховує збір на

обов'язкове державне пенсійне страхування).

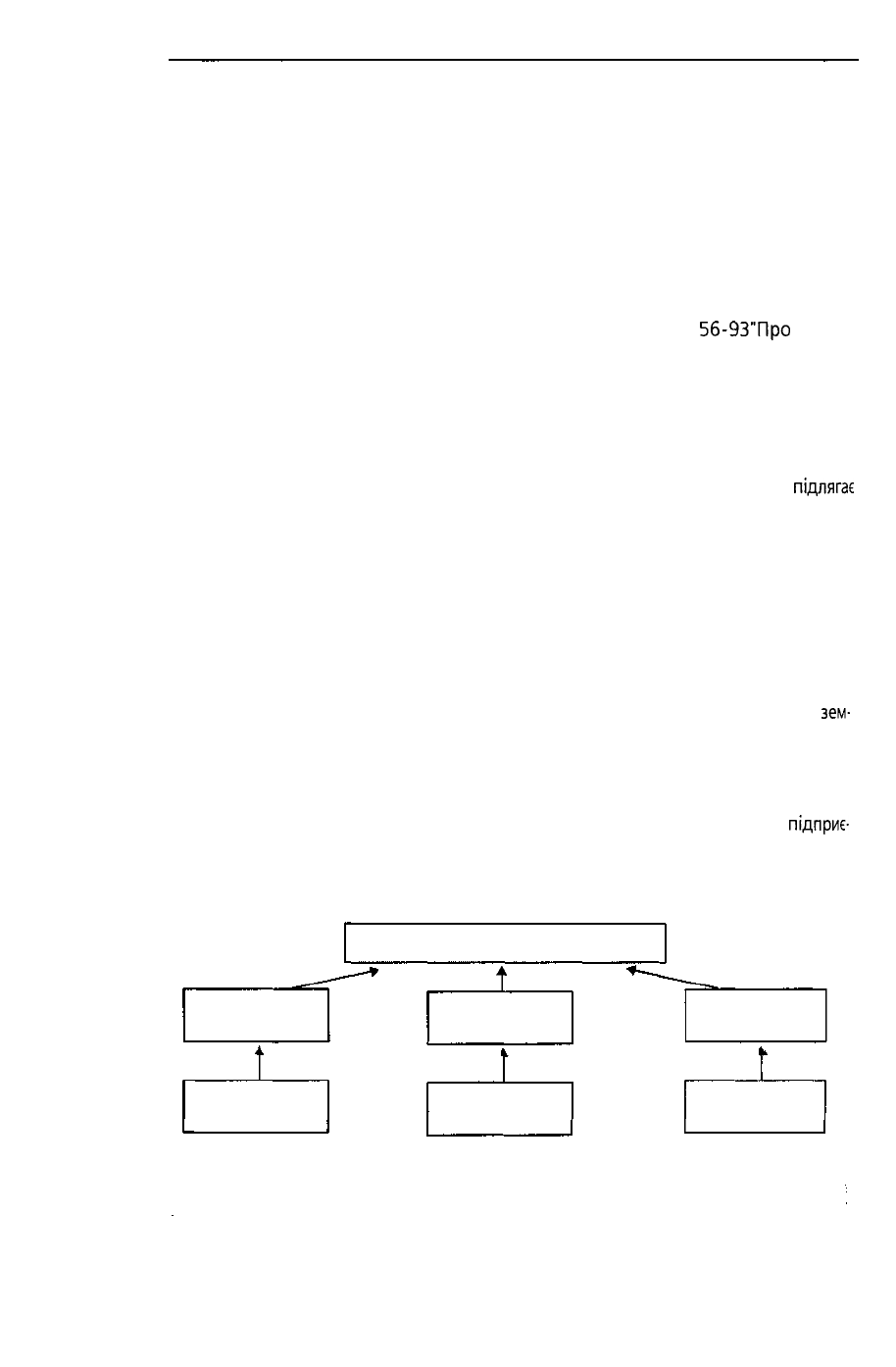

За способом стягнення податки поділяються на прямі та непрямі.

Прямі податки стягуються в результаті придбання та акумулювання матер-

іальних ресурсів. Дані податки залежать від доходу або майна, і платниками £

безпосередньо власники цих доходів або майна (наприклад, податок на

зем-

лю, податок на доходи фізичних осіб).

Непрямі податки існують у вигляді накидки до ціни товару. Платником

непрямих податків є кінцевий споживач даних товарів, але він не сплачує без-

посередньо до бюджету дані податки. Спочатку непрямі податки, що входять

до ціни реалізації товару (послуг), від споживачів отримує торговельне

підприє-

мство, підприємство-виробник, підприємство сфери послуг,

на

яких,

у

свою

чергу, покладено обов'язок з перерахування непрямих податків до бюджету

(див. рис. 8.2).

Бюджет

Торговельне

підприємство

t

Підприємство-

виробник

1

Споживач

товарів

Сфера

послуг

А

Споживач

продукції

і

І

Споживач

послуг

474

Рис. 8.2. Канали надходження непрямих податків до бюджету

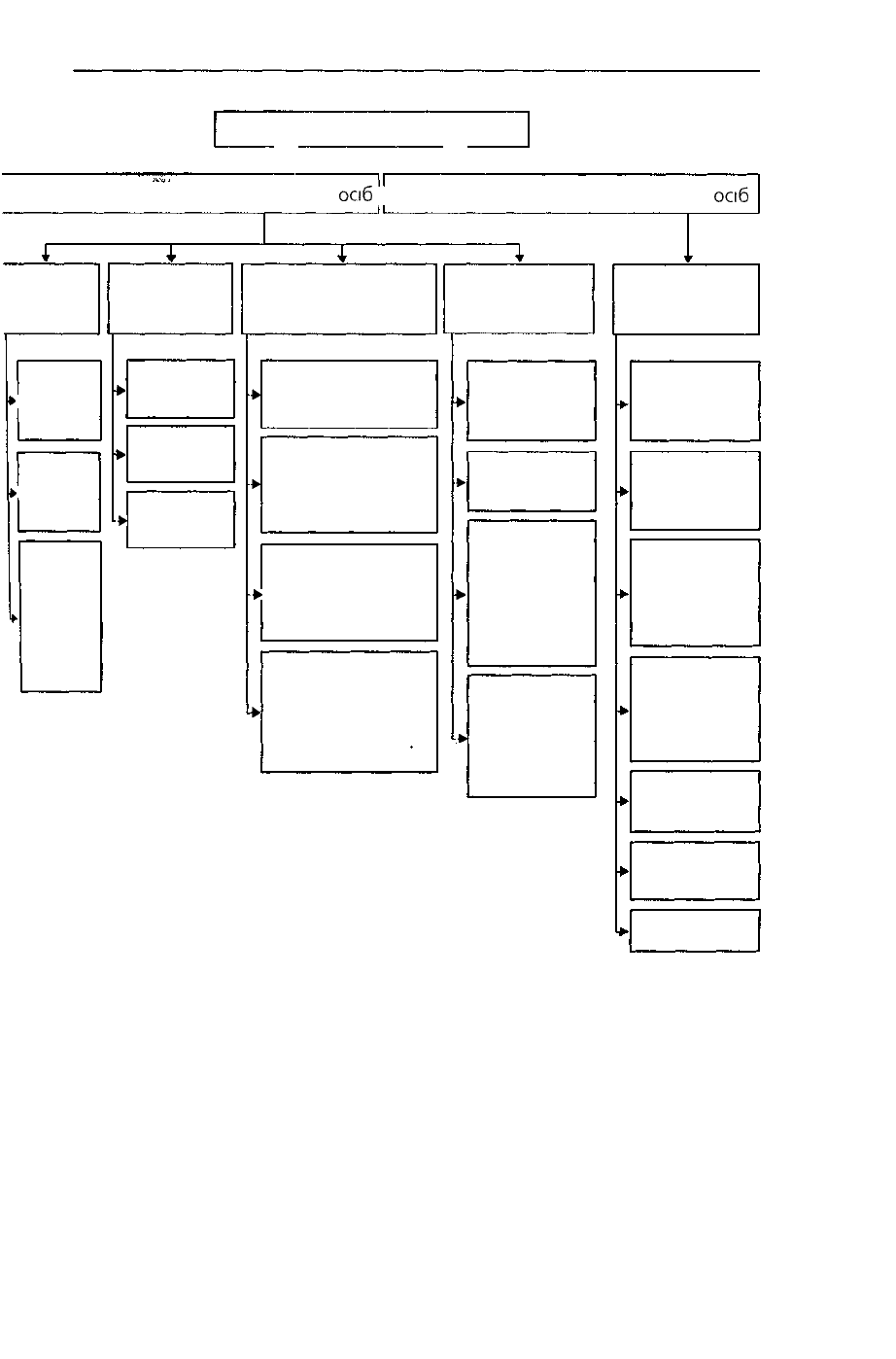

Суб'єктами оподаткування виступають юридичні та фізичні особи. На рис,

8.3 подана схема класифікації оподаткування юридичних та фізичних осіб

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

Система оподаткування

Т

т

Підсистема оподаткування юридичних

осіб

Підсистема оподаткування фізичних

осіб

Прямі

податки

Податок

*

на

при-

буток

Плата

>

за

землю

Податок

з влас-

ників

транс-

портних

засобів

Непрямі

податки

>

>

*

пдв

Акцизний

збір

Мито

Внески до держав-

них цільових

фондів

*

>

*

*•

Пенсійний

фонд

Фонд соціального

страхування

на випадок

безробіття

Фонд соціального

страхування від

нещасного випад-

ку на виробництві

Фонд соціального

страхування

у зв'язку з тимча-

совою втратою

інші податки,

збори,

платежі

*•

>

»•

*

Місцеві

податки

і збори

Державне

мито

Плата

за спеціаль-

не викорис-

тання

природних

ресурсів

Плата за

забруднення

навколиш-

працездатності

нього

середовища

Прибутковий

податок

з громадян

Прибутко-

вий податок

з громадян

Внески

до Пенсій-

ного фонду

Внески

до фондів

соціального

страхування

Податок

з власників

транспорт-

них засобів

Податок

на промисел

Місцеві

податки

ПДВ

Рис. 8.3. Система оподаткування юридичних та фізичних осіб

Існують податки, що сплачуються:

• тільки юридичними особами (наприклад, податок на прибуток підприємств);

• тільки фізичними особами (наприклад, податок на доходи фізичних осіб);

• і фізичними, і юридичними особами (наприклад, податок на землю, пода-

ток з власників транспортних засобів та інших самохідних машин і механізмів).

475

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

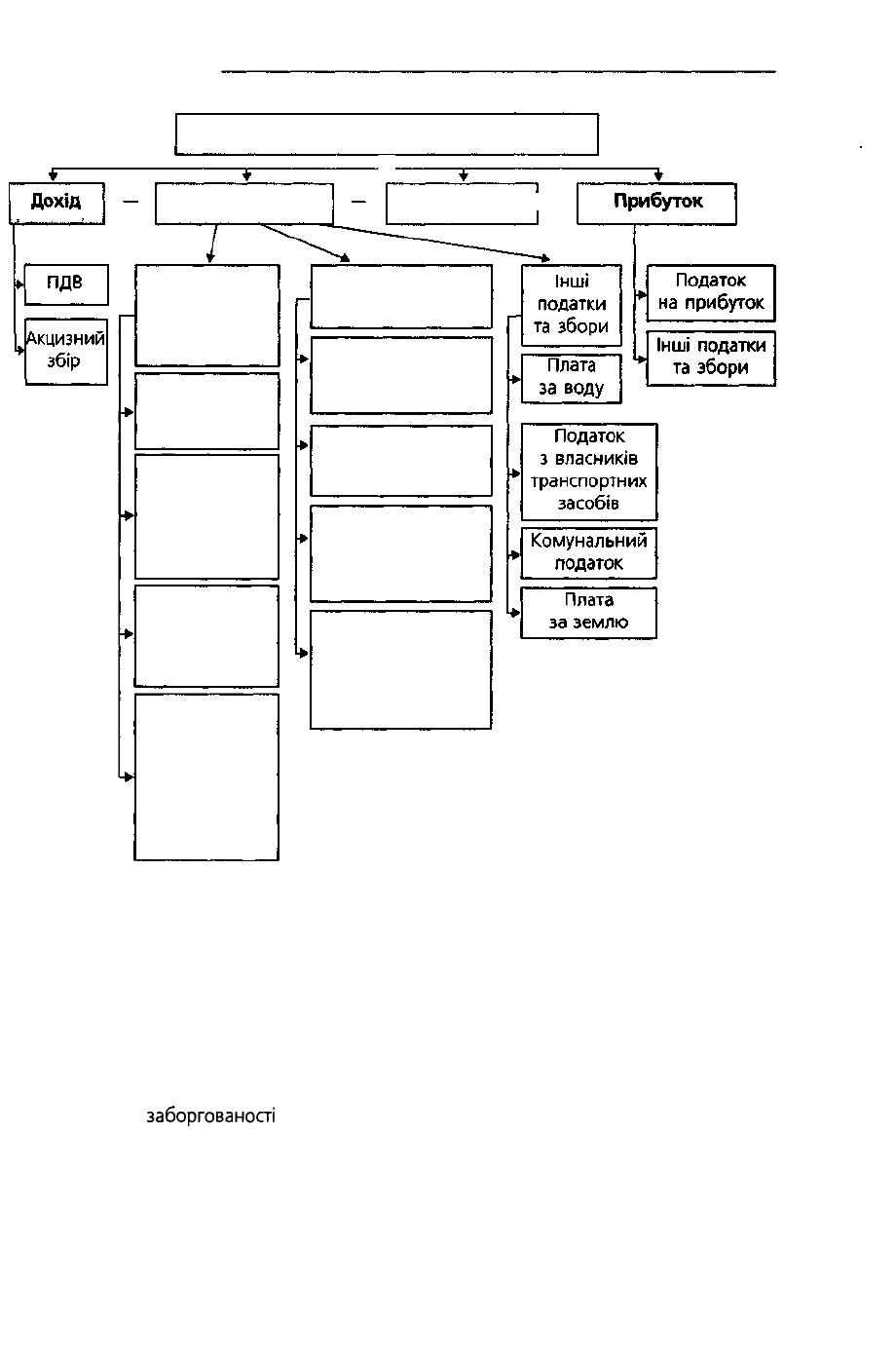

8.1.2. Джерела сплати податків підприємствами

Податки включаються на одному з

етапів

формування ціни реалізації про-

дукції (рис. 8.4):

собівартість (включаються: комунальний податок, збір на обов'язкове дер-

жавне пенсійне страхування та ін.);

прибуток (необхідно враховувати, що частина прибутку перераховується

до бюджету у вигляді податку на прибуток);

дохід (сплачуватимуться податок на додану вартість, акцизний збір).

Собівартість

Прибуток

Непрямі податки

f

Ціна реалізації

подукції

&...

Рис.8.4. Складові ціни реалізації продукції

Згідно з податковим законодавством України існує три джерела сплати

по-

датків до бюджету:

• дохід;

• валові витрати;

• прибуток, який залишається в розпорядженні підприємства після сплати по

датків.

За рахунок доходу сплачуються такі непрямі

податки,

як податок на додан

вартість, акцизний збір.

За

рахунок валових витрат сплачуються тільки

ті

подат

ки і

збори,

які

дозволені

чинним

Законом України "Про оподаткування

прибут

ку

підприємств"у

редакції Закону

україни

від 22.05.97 р. № 283/97-ВР,

наприк

лад, комунальний податок, збір на обов'язкове державне пенсійне страхуванні

та ін. За рахунок прибутку сплачуються до бюджету всі інші податки і збори

На рис. 8.5 подана схема формування джерел сплати податків на підприємстві

8.1.3. Синтетичний облік податків

Для

ведення синтетичного

обліку

податків

і

зборів Планом рахунків

перед

бачені рахунок 64 "Розрахунки за податками й платежами" та

рахунок

65

"Розрахунки за страхуванням".

Для

узагальнення інформації

про

розрахунки підприємства

за

всіма

видами

платежів до бюджету, включаючи податки з працівників підприємства, та за

фінансовими санкціями,

що

справляються

в

дохід бюджету, призначений

раху-

нок 64 "Розрахунки за податками й платежами".

За кредитом рахунка 64 відображаються нараховані платежі до

бюджету,

зз

дебетом

—

належні

до

відшкодування

з

бюджету податки,

їх

сплата,

списании

тощо.

Рахунок

64 має

субрахунки

641

"Розрахунки

за

податками"

та 642

"Розра

хунки за обов'язковими платежами".

На

субрахунку

641

"Розрахунки

за

податками" ведеться облік

подати

які нараховуються та сплачуються відповідно до чинного законодавства (под

ток на прибуток, податок на додану вартість та інші податки).

На

субрахунку

642

"Розрахунки

за

обов'язковими платежами"

веден

ся облік розрахунків за зборами (обов'язковими платежами), які справляю™

відповідно

до

чинного законодавства

та

облік яких

не

ведеться

на

рахунку

6

"Розрахунки за страхування".

476

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

Джерела сплати податків до бюджету

І

Валові витрати

Амортизація =

Податки та

збори, що

нараховуються

на ФОП

Збір

до Пенсійного

фонду

Внески

на соціальне

страхування

від нещасного

випадку

Внески

на соціальне

страхування

від безробіття

Внески

на соціальне

страхування

у зв'язку

з тимчасовою

втратою

працездатності

Заробітна

плата робітників

Прибутковий

податок

з громадян

Збір

до Пенсійного

фонду

Внески

на соціальне

страхування

від безробіття

Внески на соціаль-

не страхування

у зв'язку з тимча-

совою втратою

працездатності

Рис. 8.5. Формування джерел сплати податків на підприємстві

Інші субрахунки синтетичного рахунка 64 будуть розглянуті далі.

Для ведення обліку розрахунків за зборами (внесками) на обов'язкове дер-

жавне пенсійне страхування, на обов'язкове соціальне страхування, на обов'яз-

кове соціальне страхування на випадок безробіття призначений рахунок 65

"Розрахунки за страхуванням".

За кредитом рахунка 65 відображаються нараховані зобов'язання за страху-

ванням, а також одержані від органів страхування кошти, за дебетом — пога-

шення

заборгованості

та витрачання коштів страхування на підприємстві.

Рахунок 65 має субрахунки 651 "Розрахунки за пенсійним забезпеченням",

652 "Розрахунки за соціальним страхуванням" та 653 "Розрахунки за страхуван-

ням на випадок безробіття".

На субрахунку 651 "Розрахунки за пенсійним забезпеченням" ведеться

облік розрахунків з Пенсійним фондом України за збором на обов'язкове дер-

жавне пенсійне страхування.

477

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

На субрахунку 652 "Розрахунки за соціальним страхуванням"

ведеться

облік розрахунків з Фондом соціального страхування України за внесками у

зв'язку

з тимчасовою втратою працездатності та від нещасного випадку на ви-

робництві.

На субрахунку 653 "Розрахунки за соціальним страхуванням на випа-

док безробіття" ведеться облік розрахунків з Фондом соціального страхуван-

ня України за внесками на випадок безробіття.

8.1.4. Аналітичний облік податків

Аналітичний облік розрахунків за податками й платежами ведеться окремо

за кожним видом податку, збору, внеску.

До субрахунка (рахунка другого порядку) 641 "Розрахунки за податка-

ми" відкриваються аналітичні рахунки (рахунки третього порядку) за кожним

видом податкового платежу, платником яких, згідно з чинним законодавством,

є підприємство. Наприклад:

6411 "Розрахунки за податком на прибуток підприємств";

6412 "Розрахунки за податком на додану вартість";

6413 "Розрахунки за податком на землю" і т.д.

,

До субрахунка (рахунка другого порядку) 642 "Розрахунки за обов'язко-

вими

платежами"

відкриваються аналітичні рахунки (рахунки третього

поряд-

ку) за кожним видом обов'язкових внесків, платником яких, згідно із чинним

законодавством, є підприємство.

Бухгалтерські записи з нарахування та перерахування до бюджету

податків!

зборів виглядатимуть так:

1) нарахування податку на додану вартість за реалізовану продукцію

власного виробництва:

Дебет 701 "Дохід від реалізації готової продукції"

Кредит 641 "Розрахунки за податками" (аналітичний рахунок "Розрахунки

за податком на додану вартість")

2)

нарахування

акцизного збору

за

реалізовану

продукцію

власного

виробництва:

Дебет 701 "Дохід від реалізації готової продукції"

Кредит 641 "Розрахунки за податками" (аналітичний рахунок "Розрахунки

за акцизним збором")

3)

утримання

прибуткового податку

з

громадян

із

заробітної

плати

робітника підприємства:

Дебет 661 "Розрахунки за заробітною платою"

Кредит 641 "Розрахунки за податками" (аналітичний рахунок "Розрахунки

за податком на прибуток")

4) перерахування прибуткового податку з громадян до бюджету:

Дебет 641 "Розрахунки за податками" (аналітичний рахунок "Розрахунки

за податком на прибуток")

Кредит 311 "Поточні рахунки в національній валюті"

5)

утримання

внесків

на

обов'язкове

соціальне

страхування

на

випа-

док безробіття із заробітної плати робітника підприємства:

Дебет 661 "Розрахунки за заробітною платою"

Кредит 653 "Розрахунки за страхуванням на випадок безробіття"

418

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

6) нарахування збору на обов'язкове державне пенсійне страхування

на заробітну плату робітників підприємства:

Дебет 821 "Відрахування на пенсійне забезпечення"

або

Дебет відповідні рахункі 9-го класу

Кредит 651 "Розрахунки за пенсійним забезпеченням"

7) нарахування внесків на обов'язкове соціальне страхування від

не-

щасного випадку на виробництві на заробітну плату робітників підприє-

мства:

Дебет 822 "Відрахування на соціальне страхування від нещасного

випадку"

або

Дебет відповідні рахункі 9-го класу

Кредит 652 "Розрахунки за соціальним страхуванням"

8) нарахування внесків на обов'язкове соціальне страхування на ви-

падок безробіття на заробітну плату робітників підприємства:

Дебет 823 "Страхування на випадок безробіття"

або

Дебет відповідні рахункі 9-го класу

Кредит 653 "Розрахунки за страхуванням на випадок безробіття"

8.1.5.

Відображення податків

у

фінансовій звітності підприємств

Нараховані та сплачені суми податків за звітний період знаходять відобра-

ження у Балансі підприємства наступним чином.

У Пасиві Балансу підприємства на звітну дату в розділі IV "Поточні зобов'я-

зання" у статті "Поточні зобов'язання за розрахунками з бюджетом" (рядок 550)

відображається заборгованість підприємства за всіма видами платежів до бюд-

жету, включаючи податки з працівників підприємства. У етапі "Поточні зобов'-

язання за розрахунками з позабюджетних платежів" (рядок 560) відображаєть-

ся заборгованість за внесками до позабюджетних фондів, передбачених чин-

ним законодавством. У статті "Поточні зобов'язання за розрахунками зі страху-

вання" (рядок 570) відображається сума заборгованості за відрахуваннями до

Пенсійного фонду, на соціальне страхування.

В Активі Балансу підприємства на звітну дату в розділі II "Оборотні активи" у

статті "Дебіторська заборгованість за розрахунками з бюджетом" (рядок 170)

показується дебіторська заборгованість фінансових і податкових органів, а та-

кож переплата за податками, зборами та іншими платежами до бюджету.

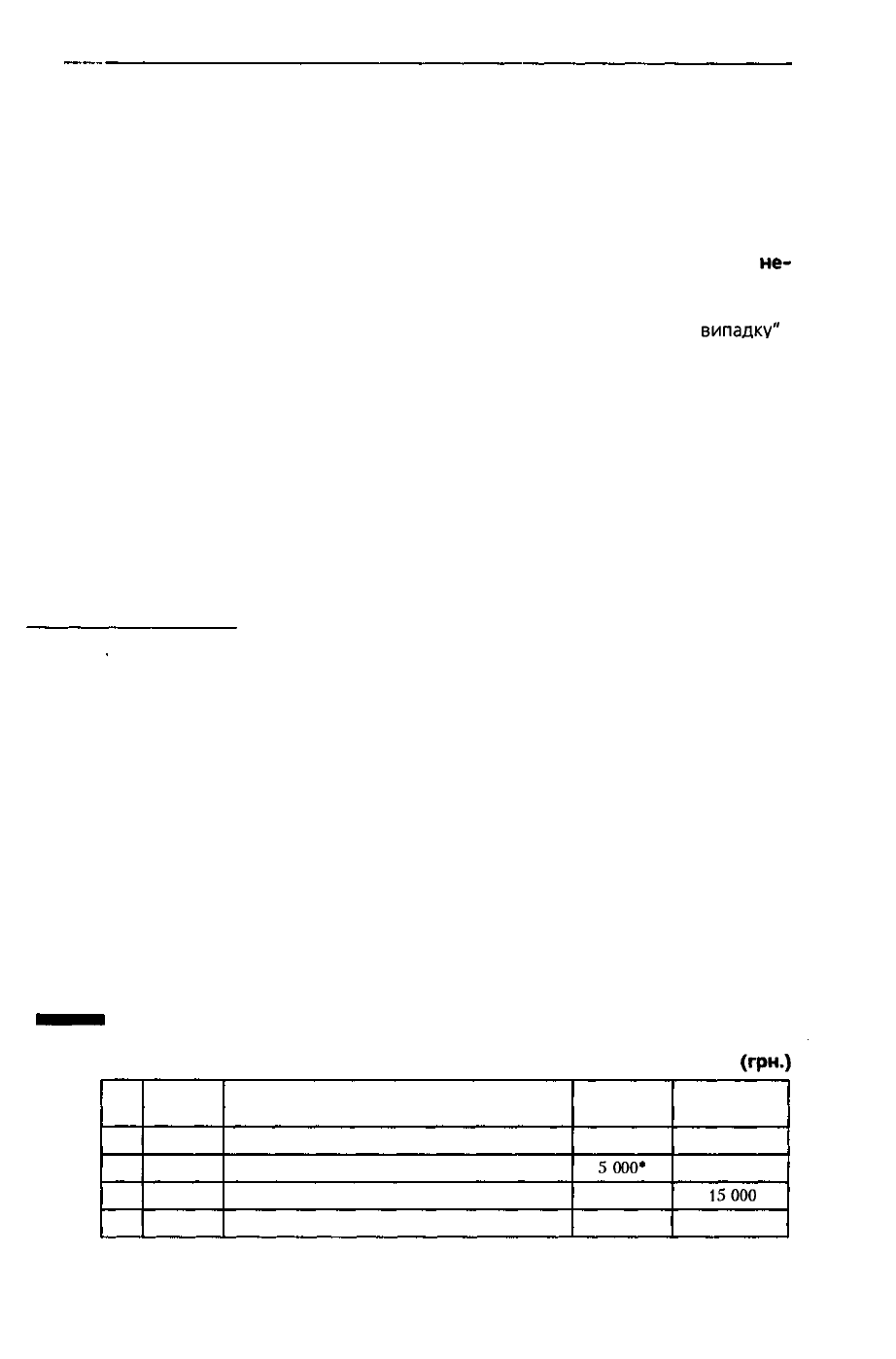

Приклад 8.1. Наведена інформація підприємства по залишках на рахунках

бухгалтерського обліку на звітну дату.

(грн.)

№

з/п

1

1.

2.

3.

Код

рахунка

2

6411

6412

6413

Вид податку (збору)

3

Податок на прибуток

Податок на додану вартість

Податок на землю

Сальдо

по дебету

4

5000*

-

-

Сальдо

по кредиту

S

-

15000

400

479

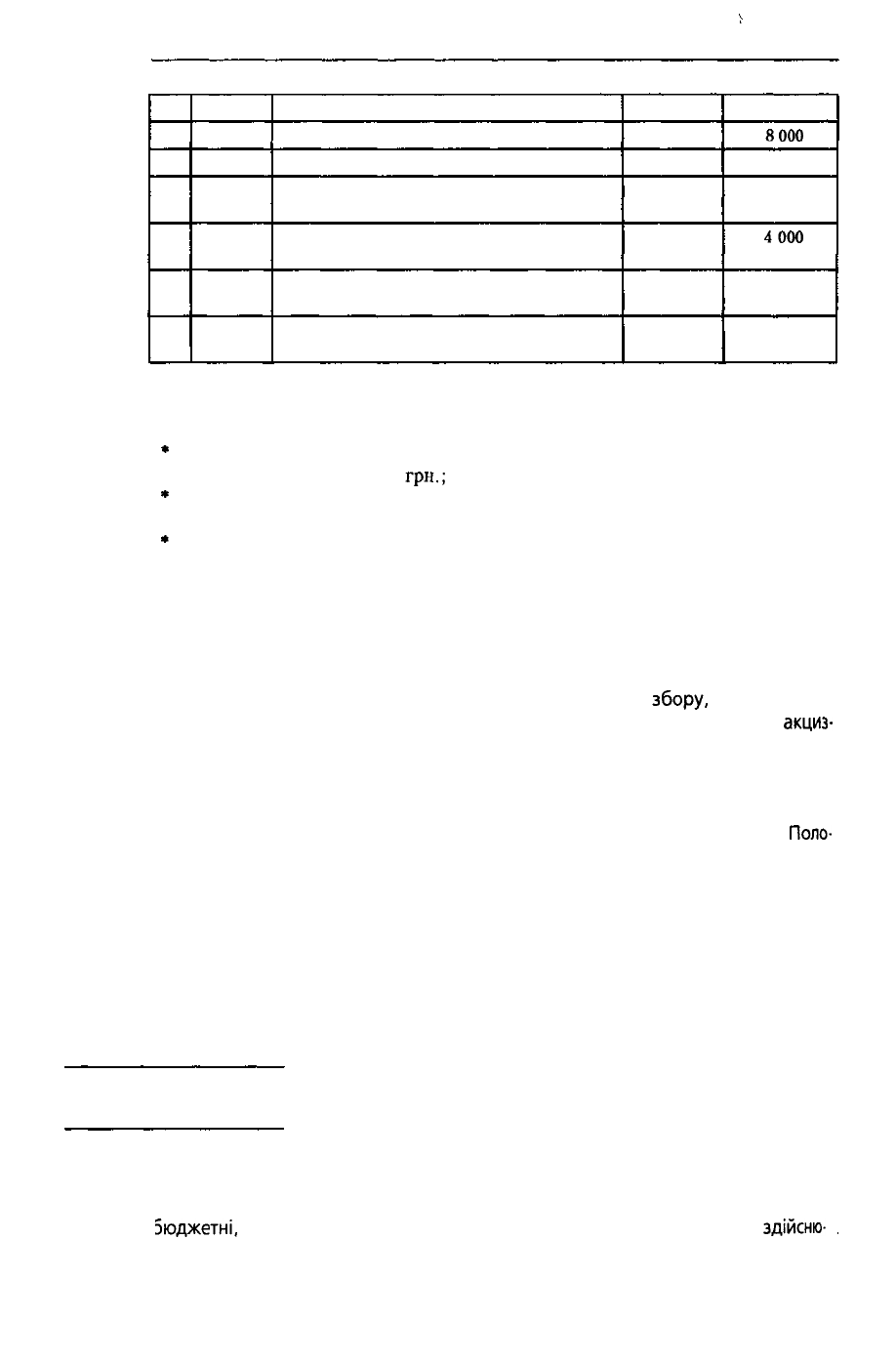

РОЗДІЛ 8. ОБЛІК ПОТОЧНИХ І ВІДСТРОЧЕНИХ ПОДАТКІВ

1

4.

5.

6.

7.

8.

9.

2

6414

6415

651

6521

6522

653

3

Прибутковий податок

Комунальний податок

Збір на обов'язкове державне пенсійне

страхування

Внески на соціальне страхування у зв'язку

з тимчасовою втратою працездатності

Внески на соціальне страхування

від нещасного випадку

Внески на соціальне страхуванн

на випадок безробіття

4

-

-

—

—

—

—

S

8000

100

32 000

4000

2 200

1 500

* На звітну дату існує переплата підприємства з податку на прибуток.

У Балансі підприємства необхідно відобразити:

•

в Активі у статті "Дебіторська заборгованість за розрахунками з бюджетом"

(рядок 170) - суму 5 000

грн.;

•

у Пасиві у статті "Поточні зобов'язання з розрахунками з бюджетом" (ря-

док 550) - суму 23 500 грн. (15 000 + 400 + 8 000 + 100);

•

у Пасиві у статті "Поточні зобов'язання за розрахунками зі страхування"

(рядок 570) - суму 39 700 грн. (32 000 + 4 000 + 2 200 + 1 500).

У Звіті про фінансові результати підприємства в розділі І "Фінансові резуль-

тати" відображаються:

• у статті "Податок на додану вартість" (рядок 015) - сума податку на додану

вартість, яка включена до складу доходу від реалізації продукції;

• у статті "Акцизний збір" (рядок 020) — сума акцизного

збору,

яка врахована

у складі доходу від реалізації продукції, що сплачується платниками

акциз-

ного збору;

• у вільному рядку Звіту (рядок 025) - сума інших зборів або платежів з

обороту, які сплачують підприємства;

• у статті "Податок на прибуток від звичайної діяльності" (рядок 180) - сума

податків на прибуток від звичайної діяльності, що визнана згідно з

Поло-

женням (стандартом) бухгалтерського обліку 17 "Податок на прибуток".

У розділі II "Елементи операційних витрат" Звіту про фінансові результати у

статті "Відрахування на соціальні заходи" (рядок 250) показується сума витрат

протягом звітного періоду на збори до Пенсійного фонду, на внески до фондів

на соціальне страхування на випадок безробіття, від нещасного випадку та у

зв'язку з тимчасовою втратою працездатності.

8.2. Облік податків на прибуток

8.2.1. Облік поточного податку на прибуток

Підприємства сплачують податок на прибуток підприємств згідно із Законом

/країни "Про оподаткування прибутку підприємств".

Платниками

податку

на

прибуток

є

суб'єкти

підприємницької

діяльності,

Зюджетні,

громадські та інші підприємства, установи та організації, які

здійсню-

480