Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

'

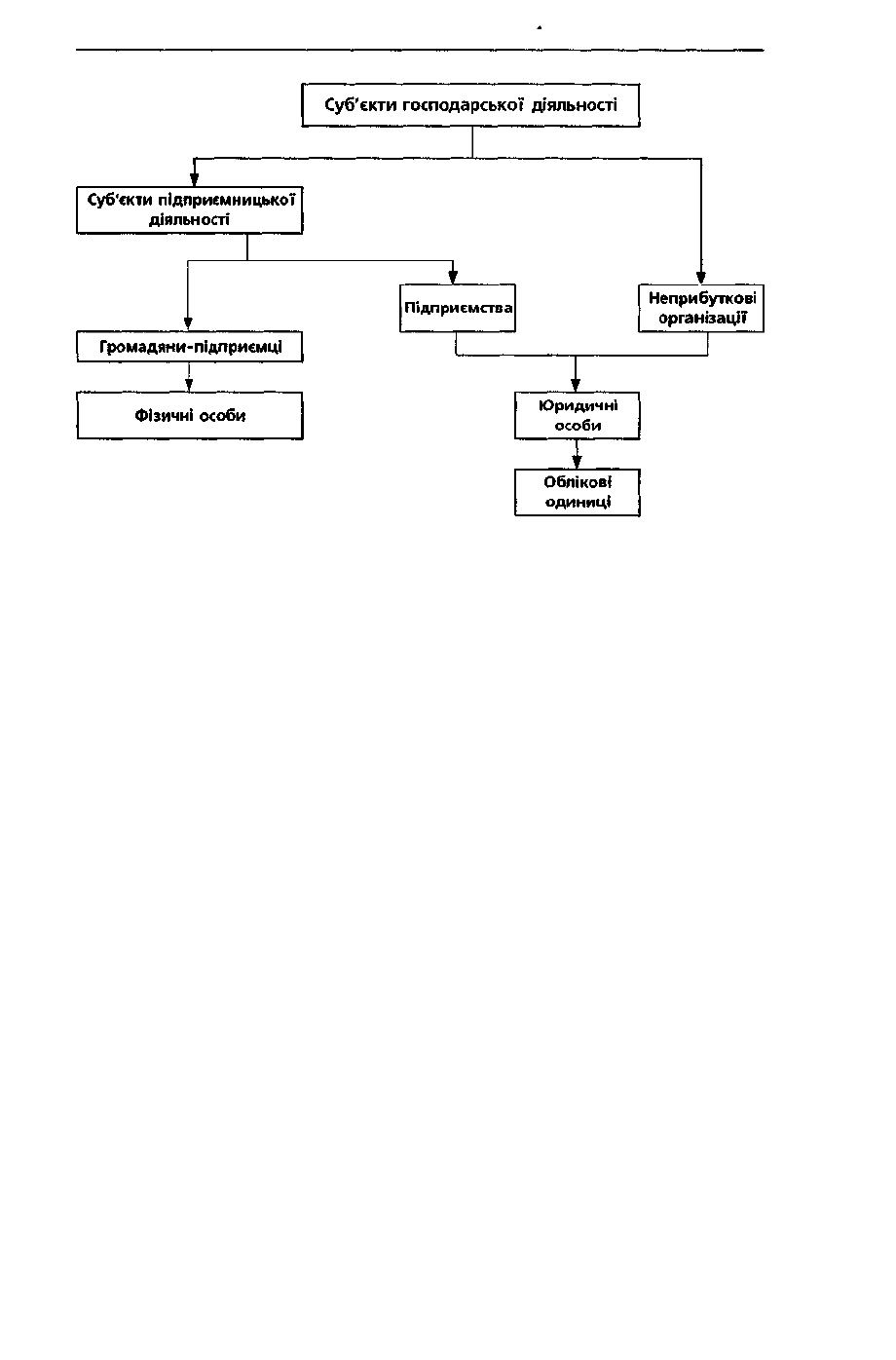

Рис. 1.1. Суб'єкти господарської діяльності

угод, установлених норм і правил. До таких користувачів належать потенційні

інвестори, працівники, кредитори, покупці, податкові органи тощо.

Для забезпечення користувачів інформацією про господарську діяльність

слід безперервно вести бухгалтерський облік із дня реєстрації підприємства до

його ліквідації.

Бухгалтерський облік - це процес виявлення, вимірювання, реєстрації,

накопичення, узагальнення, зберігання та передачі інформації про господар-

ську діяльність підприємства зовнішнім та внутрішнім користувачам для прий-

няття рішень.

У бухгалтерському обліку відображаються окремі господарські операції, з

яких складається господарська діяльність.

Господарська операція - це дія або подія, яка викликає зміни в структурі

активів, зобов'язань та власному капіталі підприємства. Більшість господарсь-

ких операцій є наслідком вольових дій юридичних або фізичних осіб, які

укладають угоди, здійснюють технологічні операції тощо. Поряд з тим госпо-

дарські операції можуть мати місце в результаті певних подій, тобто явищ

реальної дійсності, що трапляються незалежно від волі людини (стихійне лихо,

моральний знос тощо).

Активи, зобов'язання і власний капітал підприємства характеризують його

фінансовий стан. Отже, господарська операція являє собою дію або подію, яка

веде до змін у фінансовому стані підприємства.

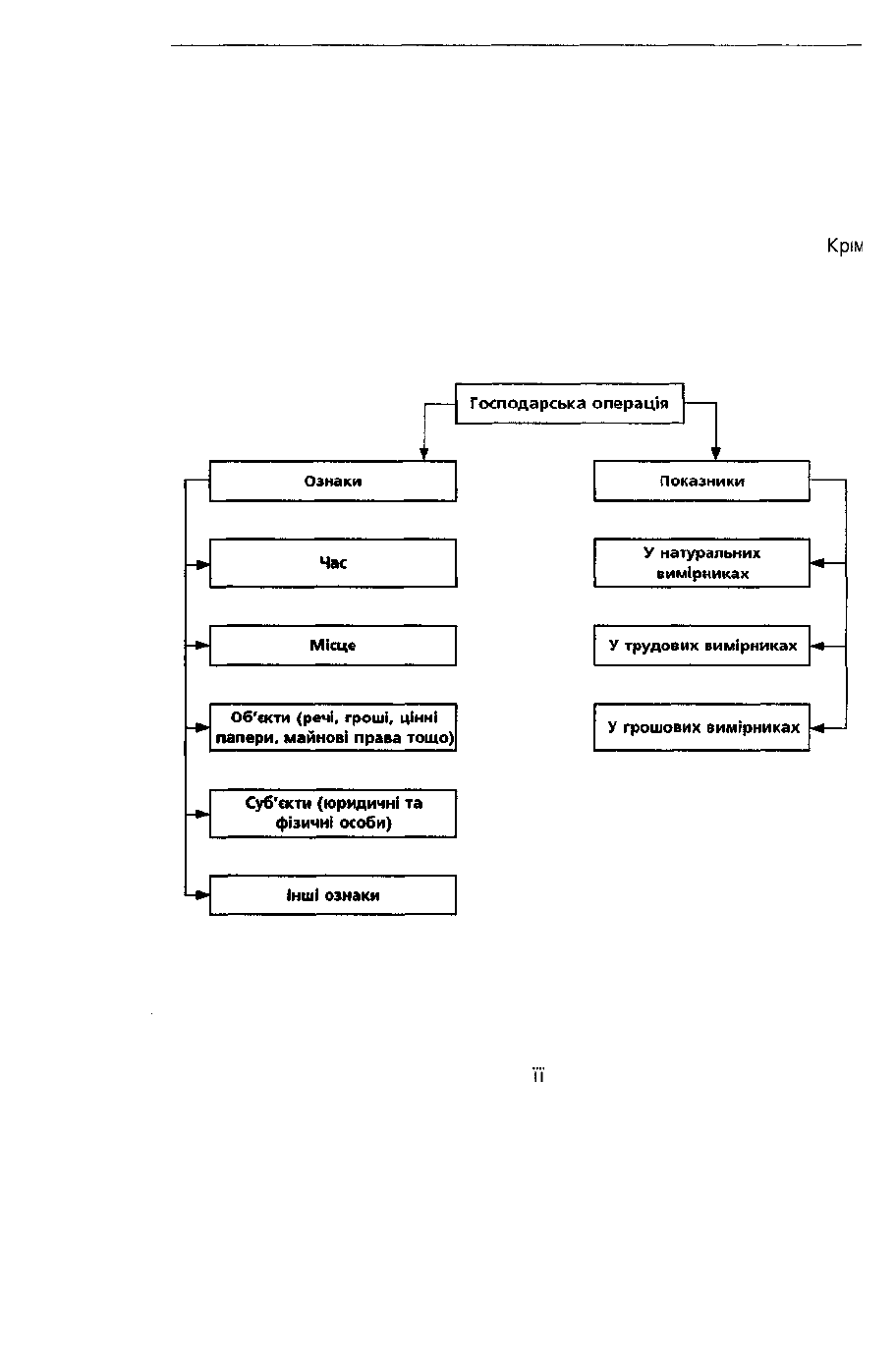

Кожна господарська операція має певні ознаки та показники, які характери-

зують її сутність (рис. 1.2). Ознакою господарської операції є те, що якісно

відрізняє її від інших операцій і разом з тим дає можливість групувати од-

норідні господарські операції. Наприклад, операції з реалізації продукції мо-

жуть відрізнятися залежно від умов поставок і покупців. Показники госпо-

дарської операції забезпечують кількісну характеристику операції з допомогою

відповідних вимірників (натуральних, трудових, грошових).

Для отримання інформації про господарські операції необхідно здійснювати

їх суцільне та безперервне спостереження.

11

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Основою бухгалтерського обліку є первинне спостереження, тобто сприй-

няття господарських операцій у момент їх здійснення. Таке спостереження

здійснюється працівниками підприємства безпосередньо або за допомогою

відповідних технічних засобів (вагів, лічильників, датчиків тощо). Однак у

процесі господарської діяльності виникають розбіжності між даними первин-

ного спостереження та фактичним станом об'єктів обліку. Наприклад, у процесі

транспортування та збереження товарно-матеріальних цінностей можуть мати

місце природні втрати (усушка, витікання, утруска, випаровування тощо).

Крім

того, розбіжності між даними первинного спостереження та фактичною наявн-

істю цінностей можуть бути наслідком помилок, зловживань, крадіжок тощо

Це викликає необхідність періодично проводити контрольні спостереження

інвентаризації, ревізії, звіряння, переоблік тощо.

Рис. 1.2. Ознаки та показники господарської діяльності

Для збереження та передачі результати спостережень фіксуються на мате-

ріальному носії у вигляді первинного документа.

Первинний документ - це письмовий документ, який містить відомості

про господарську операцію та підтверджує

ЇЇ

здійснення. Інформація, що міститься

в первинних документах, систематизується в регістрах синтетичного та аналі-

тичного обліку шляхом подвійного запису їх на взаємопов'язаних рахунках

бухгалтерського обліку.

Обліковий регістр - це письмовий документ, який містить накопичені та

згруповані за певними однорідними ознаками дані первинних документів. На

основі облікових регістрів складається бухгалтерська звітність.

Бухгалтерська звітність - це звітність, що складається на підставі даних

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

бухгалтерського обліку для задоволення потреб певних користувачів. Отже,

бухгалтерська звітність є способом передачі інформації користувачам.

Форми та зміст бухгалтерської звітності залежать від потреб конкретних

користувачів. З урахуванням цього виділяють такі види звітності: фінансову,

податкову, статистичну і внутрішню (управлінську).

Фінансова звітність - це бухгалтерська звітність, що містить інформацію

про фінансовий стан, результати діяльності та рух грошових коштів підприєм-

ства за звітний період. Фінансова звітність задовольняє інформаційні потреби

користувачів щодо:

• придбання, продажу та володіння цінними паперами;

• участі в капіталі підприємства;

• оцінки якості управління;

• оцінки здатності підприємства своєчасно виконувати свої зобов'язання;

• забезпеченості зобов'язань підприємства;

• визначення суми дивідендів, що підлягають розподілу;

• регулювання діяльності підприємства;

• інших рішень.

Таблиця 1.1

Користувачі фінансової звітності та їх інформаційні потреби

Користувачі

Інвестори

Працівники

Банки

Постачальники та інші кредитори

Клієнти (замовники)

Уряд

Громадськість

Інформаційні потреби

• Щодо здатності підприємства сплачувати дивіденди.

• Для прийняття рішень щодо придбання, утримання

або продажу інвестицій

• Щодо стабільності І

прибутковісті

підприємства.

• Збереження робочих місць, оплата праці та

пенсійне забезпечення

• Щодо своєчасності повернення позики та

отримання відсотків

• Щодо своєчасності оплати рахунків

• Щодо можливості отримання необхідних

товарів

і

послуг

• Щодо своєчасності і повноти сплати податків.

• Для визначення національного доходу і розподілу

ресурсів

• Щодо впливу діяльності підприємства на

благополуччя суспільства (зайнятість, екологію тощо)

Фінансова звітність задовольняє інформаційні потреби, що є загальними

для всіх користувачів (табл. 1.1). Такі фінансові звіти не здатні забезпечити

окремих користувачів усією інформацією, потрібною їм для прийняття рішень.

Через це окремі групи користувачів можуть установлювати інші або додаткові

вимоги до інформації. Наприклад, уряд країни може встановити додаткові

звіти для визначення податків і контролю за іх сплатою та статистичну звітність.

У свою

чергу,

керівництво підприємства визначає склад і зміст внутрішньої

звітності, необхідної для планування, контролю і прийняття рішень у процесі

управління.

Хоча розглянуті види бухгалтерської звітності служать різним цілям, для їх

складання використовується одна база даних - первинні документи та облікові

регістри.

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Бухгалтерський облік є обов'язковим видом обліку, який ведеться

підприєм

ством. Фінансова, податкова, статистична та інші види звітності, що викорис

товують грошовий вимірник, ґрунтуються на даних бухгалтерського обліку

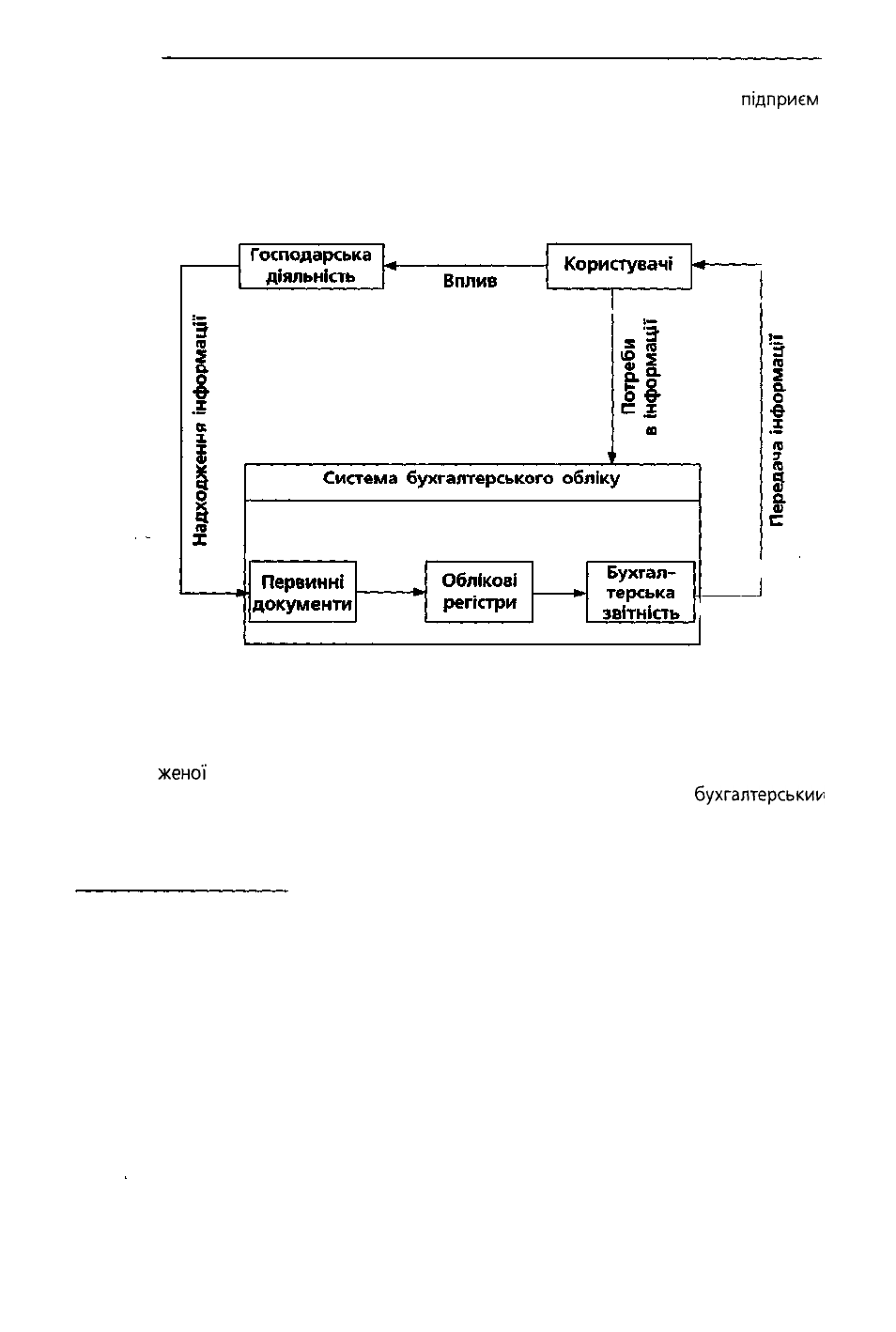

Таким чином, у бухгалтерському обліку відображаються господарські опе-

рації, які значною мірою є наслідком рішень користувачів, а бухгалтерська

звітність забезпечує зворотний зв'язок з користувачами (рис 1.3)

Рис. 1.3. Взаємозв'язок бухгалтерського обліку з його об'єктом і користувачами

Отже, головною метою ведення бухгалтерського обліку та фінансової звітності

є надання користувачам для прийняття рішень повної і правдивої та неуперед

женої

інформації про фінансовий стан, результати діяльності та рух грошових

коштів підприємства. Для забезпечення інтересів користувачів

бухгалтерським

облік є об'єктом регулювання з боку держави.

1.2. Регулювання бухгалтерського обліку

14

Правові засади регулювання, організації і ведення бухгалтерського обліку та

складання фінансової звітності в Україні визначені Законом України від

16.07.99 р. № 996-XIV "Про бухгалтерський облік та фінансову звітність в

Україні". Цей Закон поширюється на всіх юридичних осіб, створених відпові-

дно до законодавства України, незалежно від їх організаційно-правових форм

і форм власності, а також на представництва іноземних суб'єктів господарської

діяльності, які зобов'язані вести бухгалтерський облік і подавати фінансову

звітність згідно із законодавством.

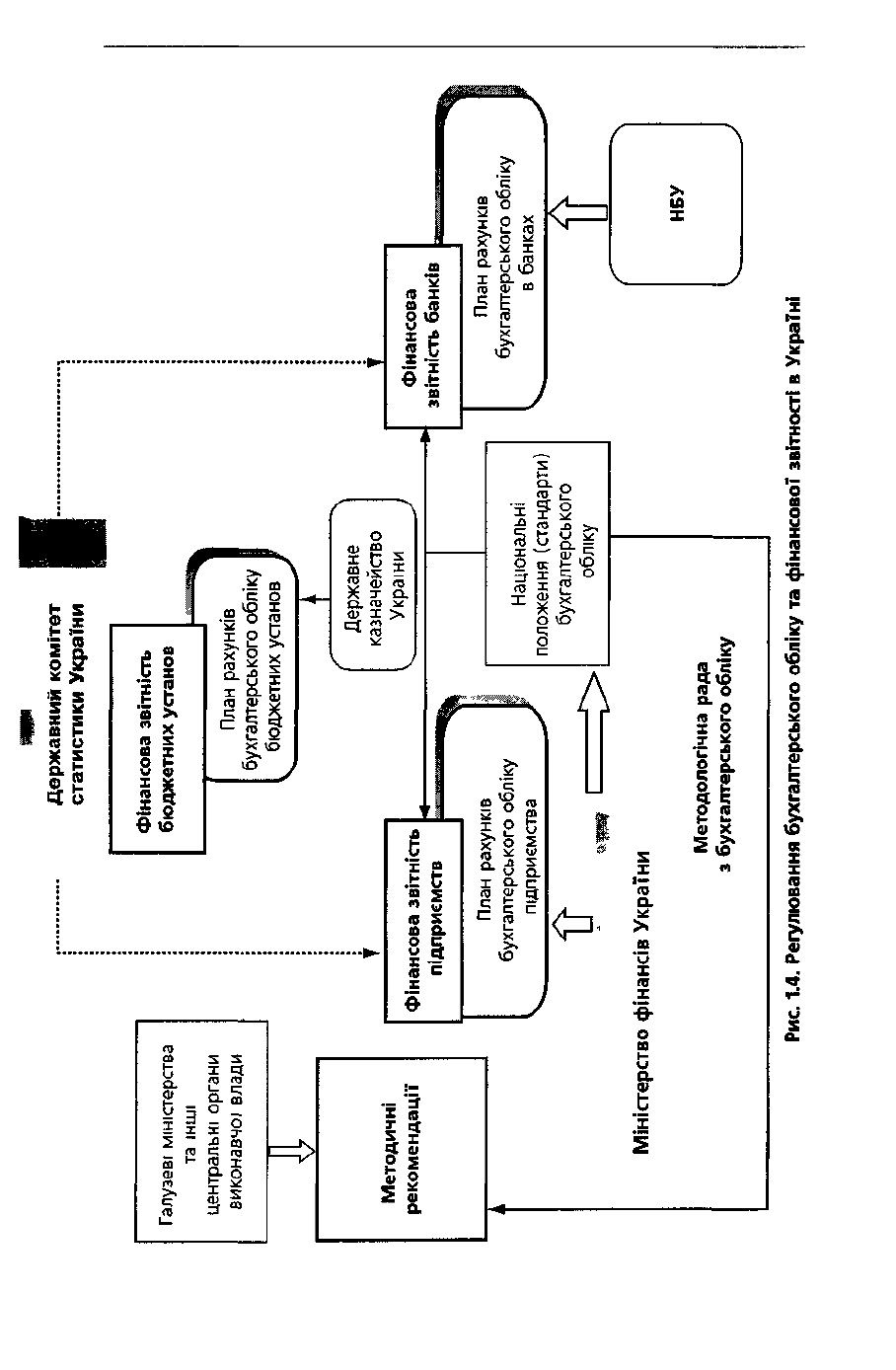

Державне регулювання бухгалтерського обліку та фінансової звітності в

Україні здійснюється з метою:

• створення єдиних правил ведення бухгалтерського обліку та складання фінан-

сової звітності, які є обов'язковими для всіх підприємств та гарантують і

' захищають інтереси користувачів;

• удосконалення бухгалтерського обліку та фінансової звітності.

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Державну політику у сфері бухгалтерського обліку та фінансової звітності в

Україні реалізують Міністерство фінансів України, Національний банк України,

Державне казначейство України, міністерства та інші центральні органи вико-

навчої влади в межах повноважень, передбачених законодавством. Найбільші

повноваження у сфері державного регулювання бухгалтерського обліку та фінан-

сової звітності належать Міністерству фінансів України, яке затверджує націо-

нальні положення (стандарти) бухгалтерського обліку, інші нормативно-пра-

вові акти щодо ведення бухгалтерського обліку і складання фінансової звітності.

Для забезпечення наукового обґрунтування та гармонізації національної

системи бухгалтерського обліку відповідно до міжнародних стандартів бухгал-

терського обліку була створена Методологічна рада, яка діє як дорадчий орган

при Міністерстві фінансів України.

До складу Методологічної ради входять представники

Держкомстату,

ДПА,

Державної комісії із цінних паперів та фондового ринку, НБУ, Антимонопольного

комітету, Федерації професійних бухгалтерів і аудиторів України

(ФПБАУ),

Спілки

орендарів і

підприємців.

Комітету у справах нагляду за страховою діяльністю,

Державного комітету промислової політики, Держпідприємництва, Ради підприємців

України, Міністерств юстиції, енергетики, АПК, транспорту, освіти, фінансів,

НАН

України, провідних вищих навчальних закладів економічного

профілю.

Українсь-

кого товариства фінансових аналітиків, Українського союзу підприємців і промис-

ловців та

Координаційне

- експертного центру об'єднань підприємців.

Методологічна рада діє на підставі Положення про Методологічну раду з

бухгалтерського обліку, затвердженого наказом Міністерства фінансів України

від 29.10.97 р. № 230. У цьому Положенні визначені мета створення, завдання,

організаційна структура, порядок створення керівних органів та призначення

голови, а також вимоги до членів ради Методологічної ради, їх права та

обов'язки.

Головним завданням Методологічної ради є:

• організація розробки та розгляду проектів національних положень (стан-

дартів) бухгалтерського обліку, інших нормативно-правових актів щодо

ведення бухгалтерського обліку та складання фінансової звітності;

• удосконалення організаційних форм і методів бухгалтерського обліку в

Україні;

• методологічне забезпечення впровадження сучасної технології збору та

обробки обліково-економічної інформації;

• розробка рекомендацій щодо вдосконалення системи підготовки, перепідго-

товки та підвищення кваліфікації бухгалтерів.

Методологічна рада проводить свою роботу за річним планом, що затвер-

джується на її засіданні, яке проводиться не рідше трьох разів на рік, причому

враховуються доручення керівництва Міністерства фінансів України та пропо-

зиції членів ради.

Методологічну раду з бухгалтерського обліку очолює голова, який є заступ-

ником Міністра фінансів України. У свою чергу заступників голови Методоло-

гічної ради обирають члени ради. Оперативне керівництво роботою ради

здійснюється Президією Методологічної ради у складі голови Методологічної

ради, його заступників та керівників секцій. Секції — це складові підрозділи,

що утворюються в складі Методологічної ради за певними напрямками діяль-

ності, які затверджуються Президією.

Протягом 1998-2000 років діяльність Методологічної ради з бухгалтерсько-

го обліку була спрямована головним чином на розробку, експертизу та впро-

вадженням національних стандартів бухгалтерського обліку.

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Національне положення (стандарт) бухгалтерського обліку - це нор-

мативний документ, затверджений Міністерством фінансів України, який виз-

начає принципи та методи ведення бухгалтерського обліку і складання фінан-

сової звітності, що не суперечать міжнародним стандартам бухгалтерського

обліку (МСБО).

Розробку проектів національних стандартів бухгалтерського обліку в Україні

розпочала Федерація професійних бухгалтерів і аудиторів України

(ФПБАУ).

ФПБАУ

— це громадська некомерційна організація, яка нараховує більш як

З 000 бухгалтерів, аудиторів та викладачів бухгалтерського обліку з 24 обла-

стей України. Зусилля ФПБАУ з розробки П(С)БО були підтримані Державною

комісією із цінних паперів та фондового ринку (ДКЦПФР), яка на початку 1997

року визначила ФПБАУ як організацію, що розробляє стандарти бухгалтерсь-

кого обліку для професійних учасників ринку цінних паперів.

Протягом двох років були розроблені 15 проектів П(С)БО. Після створення

восени 1997 року Методологічної ради з бухгалтерського обліку при Мінфіні

України проекти розроблених П(С)БО були передані на розгляд цьому дорад-

чому органу.

28 жовтня 1998 року Кабінет Міністрів України затвердив Програму рефор-

мування системи бухгалтерського обліку із застосуванням міжнародних стан-

дартів, згідно з якою одним з важливих завдань реформи є: "...створення

системи національних положень (стандартів) бухгалтерського обліку і звітності,

яка забезпечить потрібною інформацією користувачів, передусім інвесторів".

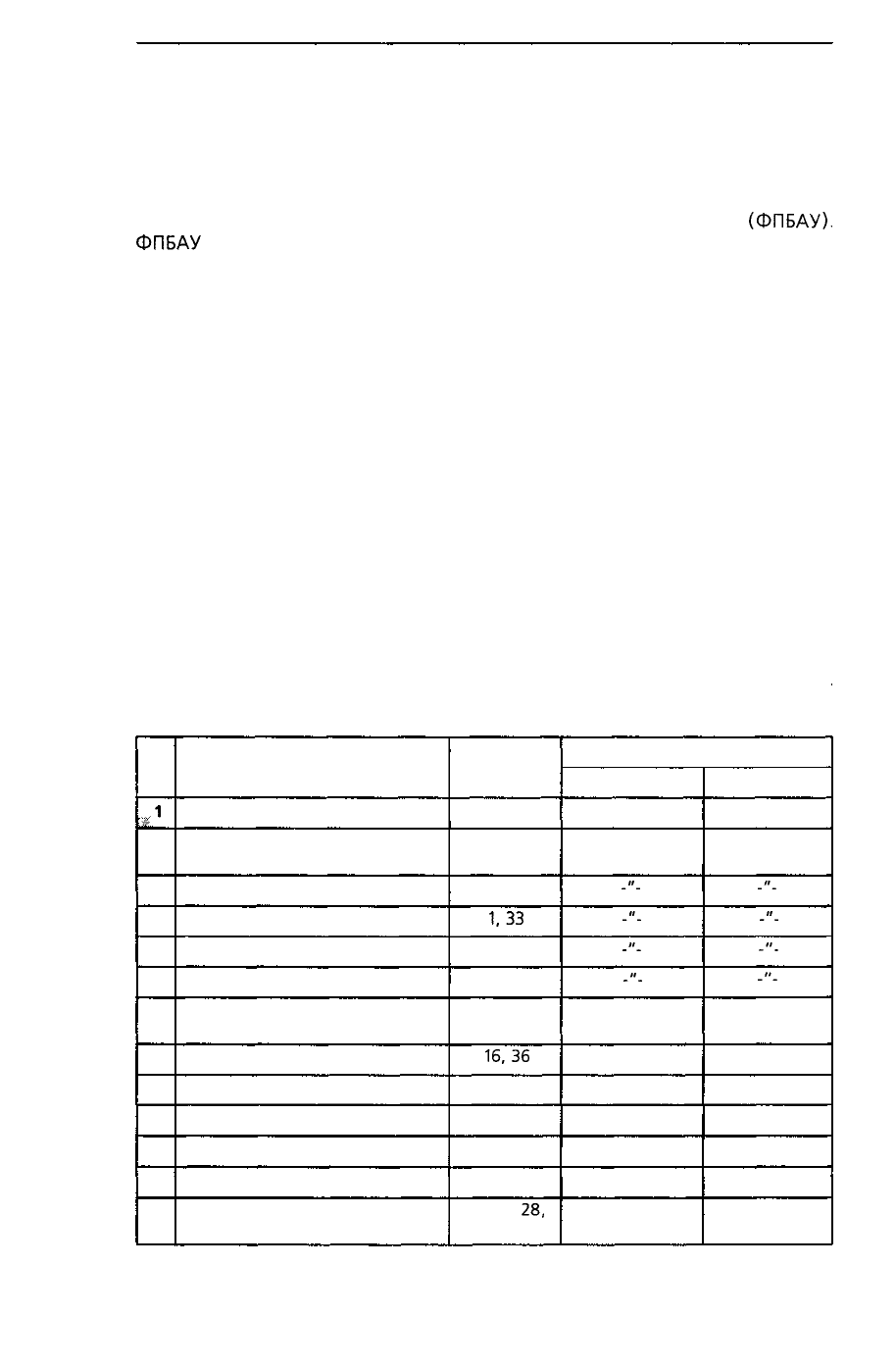

Загальний перелік першочергових національних положень (стандартів)

наведено в табл. 1.2.

Таблиця 1.2

Перелік положень (стандартів) бухгалтерського обліку, розроблених із засто-

суванням міжнародних стандартів обліку (МСБО)

№

з/п

,

Г

1

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

Назва положення (стандарту)

бухгалтерського обліку

2

Загальні вимоги до фінансової

ЗВІТНОСТІ

Баланс

Звіт про фінансові результати

Звіт про рух грошових коштів

Звіт про власний капітал

Виправлення помилок і зміни у

фінансових звітах

Основні засоби

Нематеріальні активи

Запаси

Дебітори

Зобов'язання

Фінансові інвестиції

Кореспонду-

ючий МСБО

3

1

1

1,33

7

1, 32, 39

8, 10

16,36

4, 38, 36

2

1, 32, 39

1, 32, 20, 37

25, 27,

28,

31, 39

Термін

затвердження

4

31.03.99 р

_"_

_"_

_"_

-"_

28.05.99 р.

27.04.2000 р.

18.10.99 р.

20.10.99 р.

08.10.99 р.

31.01.2000 р.

26.04.2000 р.

провадження

5

01.01.2000 р.

_'_

.'_

-''.

_'_

01.01.2000 р.

01.07.2000 р.

01.01.2000 р.

01.01.2000 р.

01.01.2000 р.

01.07.2000 р.

01.07.2000 р.

16

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

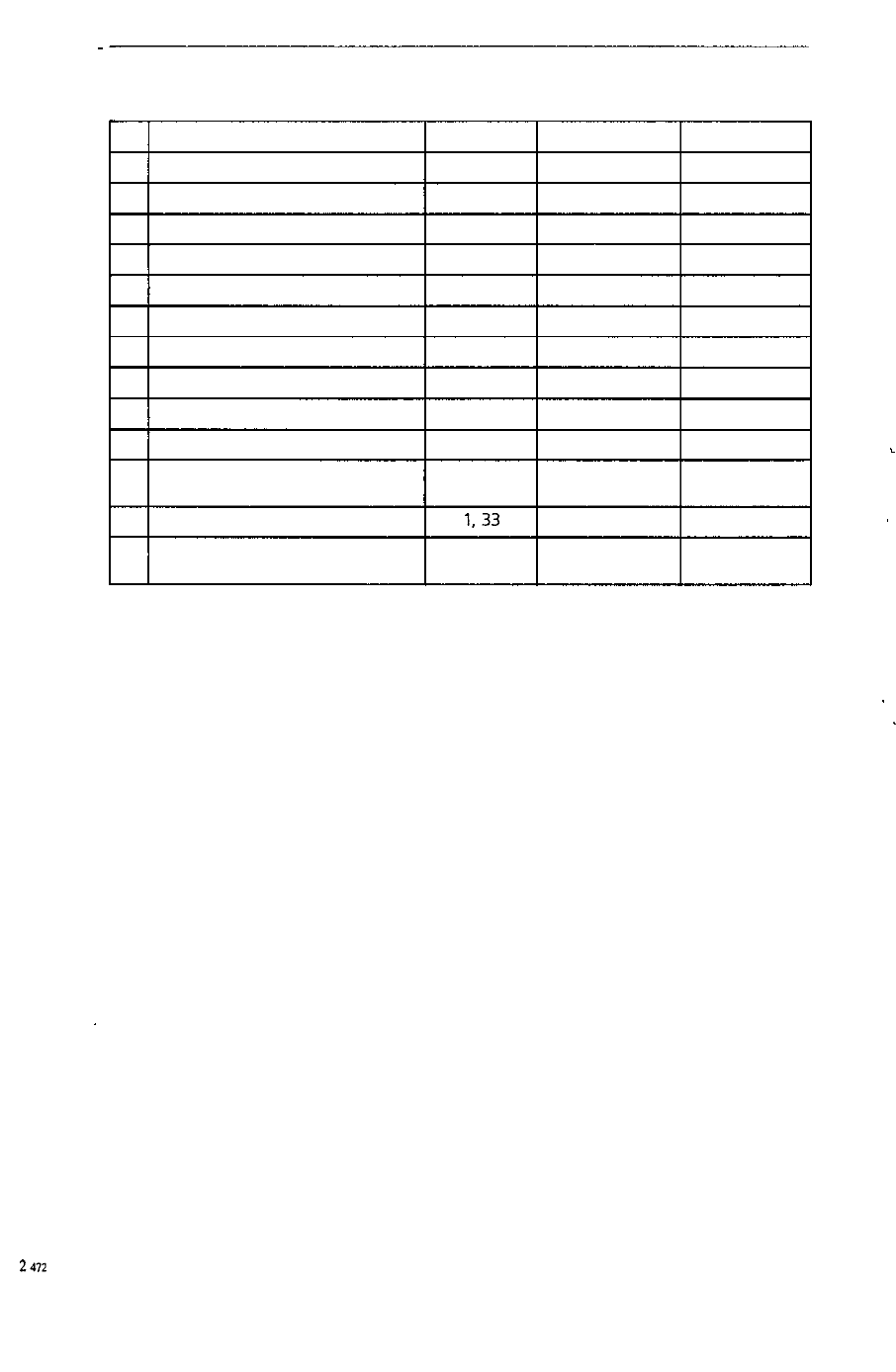

Продовження таблиці 1.2

1

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

2

Фінансові Інструменти

Оренда

Дохід

Витрати

Податок на прибуток

Будівельні контракти

Об'єднання підприємств

Консолідована фінансова звітність

Вплив змін валютних курсів

Вплив зміни цін та інфляції

Розкриття інформації щодо зв'я-

заних сторін

Прибуток на акцію

Фінансовий звіт суб'єкта малого

підприємництва

3

32, 39

17

18, 20

1,9,

19, 23

12

11

22

27

21

15, 29

24

1,33

"

4

-

28.07.2000 р.

29.11.99 р.

31.12.99 р.

28.12.2000 р.

28.04.2001 р.

07.07.99 р.

30.07.99 р.

10.08.2000 р.

-

18.06.2001 р.

16.07.2001 р.

25.02.2000 р.

5

-

01.10.2000 р.

01.01.2000 р.

01.01.2000 р.

01.01.2001 р.

01.01.2002 р.

01.01.2000 р.

01.01.2000 р.

01.01.2001 р.

-

01.07.2001 р.

10.08.2001 р.

01.01.2001 р.

2472

П(С)БО охоплюють усі діючі МСБО (крім стандартів, які стосуються

звітності банків і пенсійних фондів), але не копіюють їх. Деякі національні

стандарти (наприклад, П(С)БО 12 "Фінансові інвестиції", П(С)БО 16 "Вит-

рати" тощо) об'єднують положення кількох МСБО, а в деяких випадках

передбачаються національні стандарти, які не мають аналогічного міжна-

родного стандарту. Але всі національні стандарти базуються на МСБО та не

протирічать їм.

При розробці проектів П(С)БО використовуються не лише діючі МСБО, а

також їх проекти та інші матеріали, видані Комітетом з міжнародних стандартів

бухгалтерського обліку (КМСБО).

Структура стандарту визначається обсягом та змістом питань, які він розгля-

дає. Проте кожний стандарт включає: загальні положення, які пояснюють його

мету, сферу застосування та містять визначення всіх основних термінів, які

використовуються в стандарті, порядок оцінки та деталізації інформації відпо-

відних об'єктів у фінансовій звітності. Слід звернути увагу на те, що з урахуван-

ням специфіки банків і бюджетних установ не всі П(С)БО поширюються на ці

сфери діяльності.

Порядок ведення та організації бухгалтерського обліку і фінансової звітності

в банках і бюджетних установах характеризується певними особливостями, які

відмінні від бухгалтерського обліку підприємств.

З урахуванням цього порядок обліку та складання фінансової звітності в

банках віднесено до компетенції Національного банку України.

Поряд з тим порядок ведення та організації бухгалтерського обліку та фінан-

сової звітності в банках не повинен суперечити національним положенням

(стандартам) бухгалтерського обліку та звітності.

Відповідно Державному казначейству України надані повноваження щодо

встановлення порядку ведення бухгалтерського обліку та складання фінансової

звітності про виконання бюджетів та госпрозрахункових операцій бюджетних

17

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

установ відповідно до національних положень (стандартів) бухгалтерського

обліку та звітності, інших нормативних актів України.

З урахуванням галузевих особливостей Міністерства інші центральні органи

виконавчої влади у межах своєї компетенції розробляють на базі національних

положень (стандартів) бухгалтерського обліку методичні рекомендації щодо їх

застосування.

Поряд з тим форми фінансової звітності підприємств і банків погоджуються

з Державним комітетом статистики України.

Функціями Держкомстату у сфері бухгалтерського обліку є також вивчення

стану первинного обліку і статистичної звітності та перевірка достовірності ста-

тистичних даних. У разі виявлення Держкомстатом приписок та інших пере-

кручень звітних даних цей комітет має право вимагати від юридичних осіб та

громадян, які займаються підприємницькою діяльністю, вносити виправлення

до державної статистичної звітності, а у разі невиконання ними цієї вимоги у

визначені строки самостійно вносити їх з наступним повідомленням відповід-

них юридичних осіб та громадян, які займаються підприємницькою діяльністю,

для внесення ними виправлень у показники первинного та бухгалтерського

обліку, інші пов'язані із цими даними показники.

Загальна схема регулювання бухгалтерського обліку та фінансової звітності

наведена на рис. 1.4.

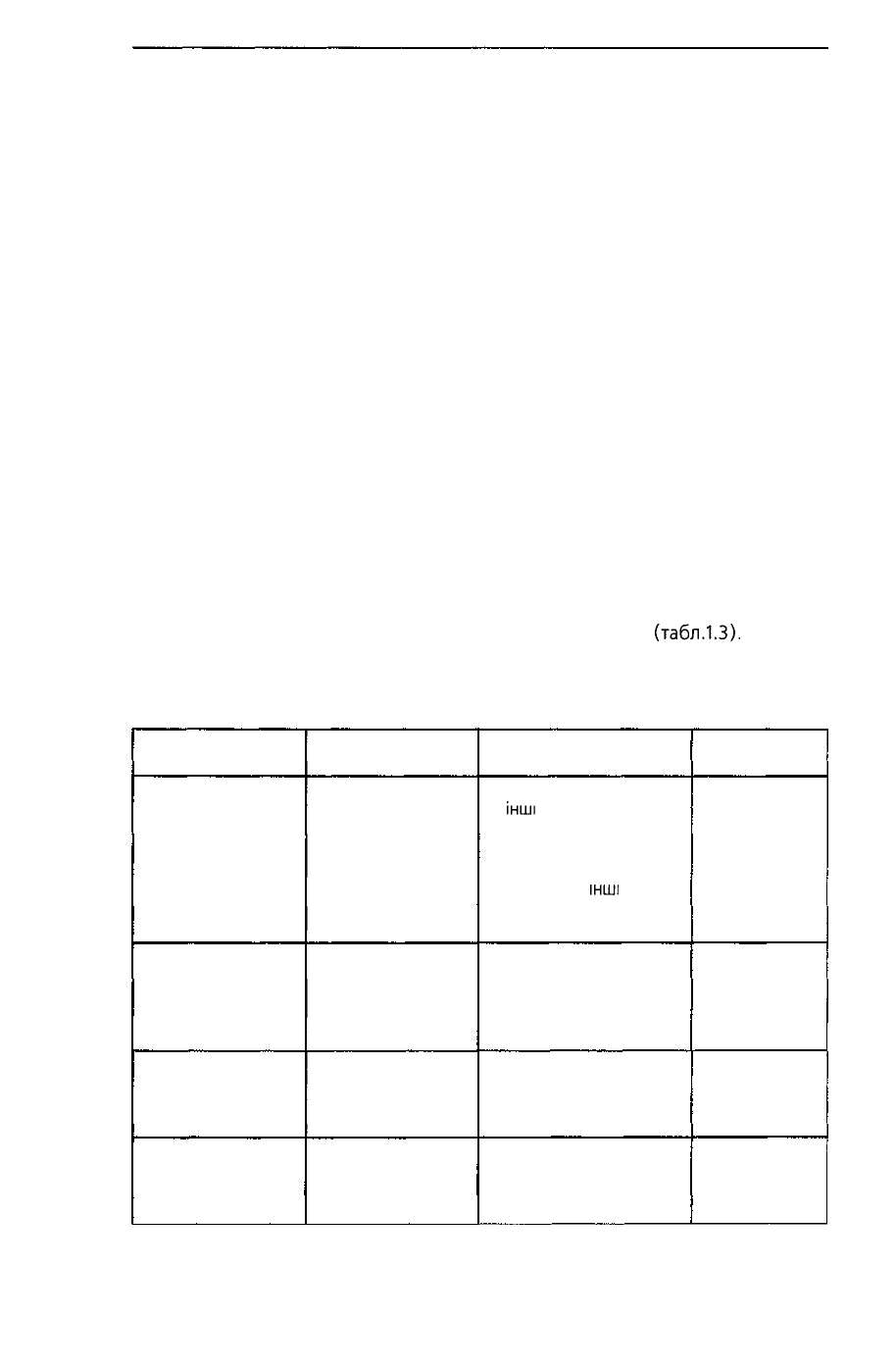

Важливим інструментом регламентації бухгалтерського обліку є План ра-

хунків.

План рахунків - це систематизований перелік рахунків бухгалтерського

обліку, необхідних для відображення діяльності підприємств, організацій та

установ. В Україні застосовуються чотири плани рахунків

(табл.1.3).

Таблиця 1.3

Плани рахунків бухгалтерського обліку, що застосовуються в Україні

Назва

План рахунків

бухгалтерського

обліку активів,

капіталу, зобов'язань

і господарських

операцій

підприємств і

організацій

План рахунків

бухгалтерського

обліку бюджетних

установ

План рахунків

бухгалтерського

обліку НБУ

План рахунків

бухгалтерського

обліку комерційних

банків України

Ким І коли

затверджений

Наказ Міністерства

фінансів України

від 30.11.99 р. № 291

Наказ Головного

управління Держав-

ного казначейства

України

від 10.12.99 р. № 114

Постанова Правління

Національного банку

України

Від 21.11.97 р. № 388

Постанова Правління

Національного банку

України

від 21.11.97 р. № 388

Сфера застосування

Підприємства, організації

та

інші

юридичні особи

(крім банків І бюджетних

установ), а також виділені

на окремий баланс філії,

відділення та

Інші

відокремлені підрозділи

юридичних осіб

Установи та організації,

основна діяльність яких

ведеться за рахунок

коштів державного та/або

місцевих бюджетів

Національний банк

Комерційні банки

Дата введення

в дію

У 2000 році з

дати,

визначеної

розпорядчим

документом

керівника

підприємства

(організації)

1 січня 2000

року

1 січня 1998

року

1 січня 1998

року

18

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

19

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В

УКРАЇНІ

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і госпо

дарських операцій підприємств і організацій зорієнтований у першу чергу на

забезпечення складання фінансової та внутрішньої звітності. Тому структура

Плану рахунків узгоджена зі структурою фінансових звітів, яка встановлена

відповідними П(С)БО (табл. 1.4)

Таблиця 1.4

Узгодженість Плану рахунків підприємства зі структурою фінансових звітів

План рахунків

Клас

1

2

3

4

5

6

7

8

9

0

Назва класу

Необоротні активи

Запаси

Кошти, розрахунки та

Інші

активи

Власний капітал та забезпечення зобов'язань

Довгострокові зобов'язання

Поточні зобов'язання

Доходи І результати діяльності

Витрати за елементами

Витрати

діяльності

ЗабалансовІ рахунки

Фінансовий

звіт

Б

А

Л

А

Н

С

Розділ

1

Активу

Розділ II Активу

Розділи II І III Активу

Розділи

1

І II Пасиву

Розділ III Пасиву

Розділи IV І V Пасиву

ЗВІТ ПРО ФІНАНСОВІ

РЕЗУЛЬТАТИ

ПРИМІТКИ ДО ФІНАНСОВИХ ЗВІТІВ

Як бачимо, залишки рахунків класів 1 - 3 наводяться у розділах Активу, а

залишки рахунків класів 4 - 6

(крім

дебетових залишків) — у розділах Пасиву

Балансу. За даними рахунків класів 7 - 9 без додаткових вибірок може бути

складений Звіт про фінансові результати.

Рахунки класу 0 надають інформацію, розкриття

якої

передбачене у При-

мітках до фінансових звітів. Крім того, аналітичний облік у межах рахунків

запасів, витрат і доходів дає можливість здійснювати калькулювання собівар-

тості продукції (товарів, робіт, послуг), контроль витрат і визначати результати

діяльності за центрами відповідальності (см. підрозділ 1.3).

Отже, кожний клас рахунків має конкретне призначення та тісно пов'язаний

з інформаційними потребами зовнішніх і внутрішніх користувачів.

У Плані рахунків використано децимальну систему кодування, за якою кож-

на цифра у коді рахунка визначає відповідну складову частину (клас, рахунок,

субрахунок). Це означає, що максимально можлива кількість рахунків у Плані

дорівнює 99, а кожний рахунок може включати до 9 субрахунків (рахунків

другого порядку).

На

сьогодні План рахунків містить 80 синтетичних рахунків, 73 з яких при-

значені для всіх видів діяльності.

Інструкція із застосування Плану рахунків містить коротку характеристику і

призначення синтетичних рахунків і субрахунків, типову схему кореспонденції

рахунків.

При цьому

слід

мати на увазі, що кореспонденція рахунків, наведена в

інструкції, не є вичерпаною, а ведення забалансових рахунків здійснюється за

простою системою (без застосування методу подвійного запису).

Суб'єкти малого підприємства та юридичні особи, що не займаються підприє-

мницькою діяльністю (крім бюджетних установ), а також представництва іно-

20