Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

земних суб'єктів господарської діяльності у разі складання ними

фінансової

звітності згідно з П(С)БО 25 можуть застосовувати спрощений план рахунків

бухгалтерського обліку (додаток 5).

1.3. Організація бухгалтерського обліку на підприємстві

Організація бухгалтерського обліку на підприємстві залежить від багатьох

факторів: форми власності, організаційно-правової форми підприємства, ха-

рактеру технології і обсягів його діяльності, чисельності персоналу, структури

управління тощо.

Закон України від 27.03.91 р. №

887-ХІІ

"Про підприємства в Україні" виз-

начає такі види підприємств:

• приватне підприємство, засноване на власності фізичної особи;

• колективне підприємство, засноване на власності трудового колективу

підприємства;

• господарське товариство;

• підприємство, яке засноване на власності об'єднання громадян;

• комунальне підприємство, засноване на власності відповідної територіаль-

ної громади;

• державне підприємство, засноване на державній власності, у тому числі

державне підприємство.

Організаційно-правова форма підприємства визначає порядок його державної

реєстрації та склад документів, що характеризують види його діяльності (табл. 1 5).

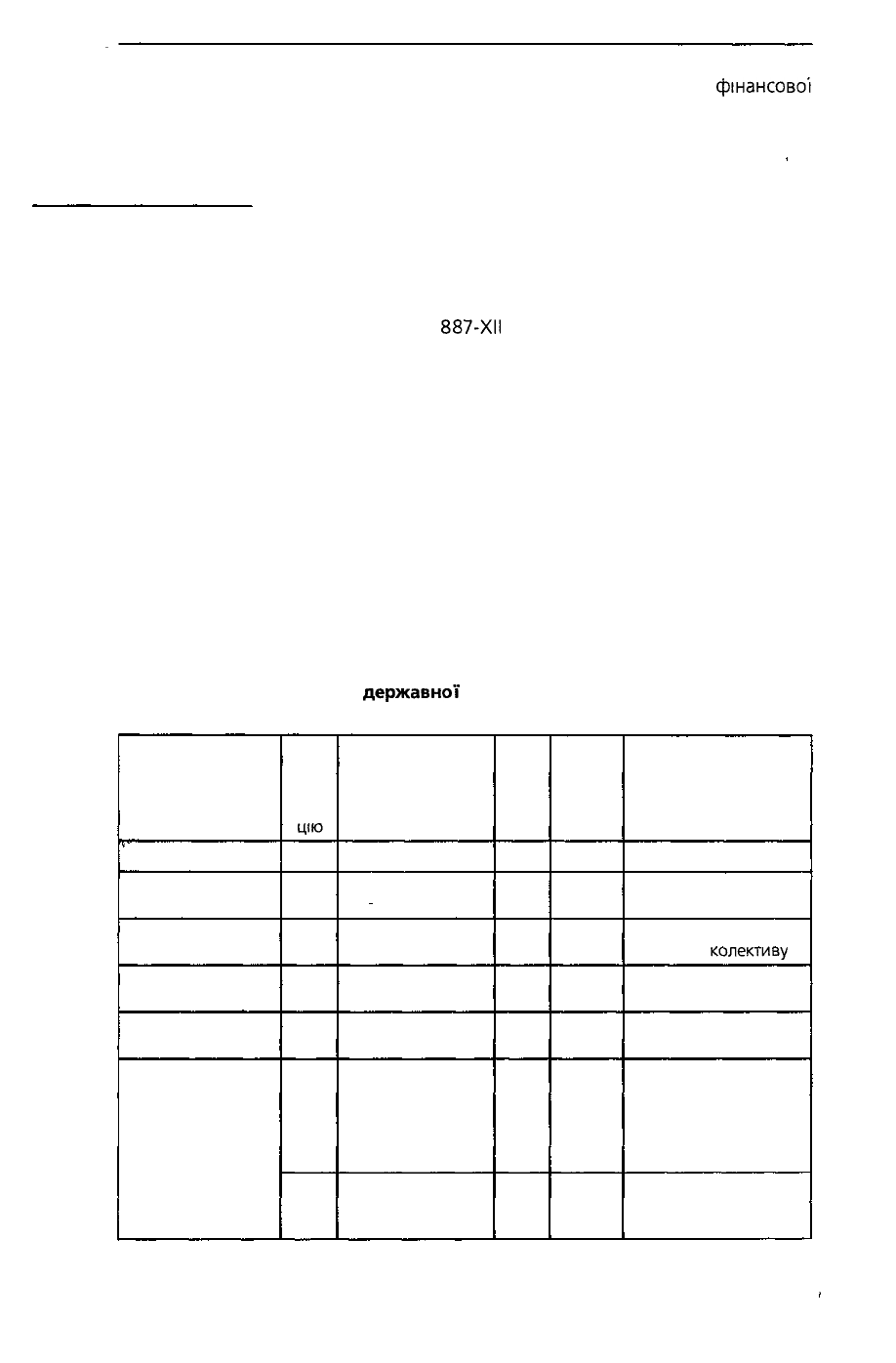

Таблиця 1.5

Документи, необхідні для

державної

реєстрації підприємств, їх об'єднань

та відокремлених підрозділів

Вид господарського

формування

1

Приватне

підприємство

Державне

підприємство

Комунальне

підприємство

Колективне

підприємство

Господарські

товариства.

• акціонерні

• з обмеженою

та додатковою

відповідальністю

Заява

про

реє-

стра-

цію

2

+

+

+

+

+

+

Рішення про

створення

3

—

Наказ

Наказ

Протокол зборів

трудового колективу

Протокол зборів

акціонерів

Протокол зборів

учасників

Ста-

тут

4

+

+

+

+

+

+

Угода

МІЖ

заснов-

никами

5

—

—

—

—

+

+

Додаткові документи

для окремих видів

госпформувань

6

—

Протокол зборів

трудового

колективу

—

—

Підписний лист на

акції (мінімум 60 %

статутного фонду)

Довідка з банку про

внесення ЗО %

статутного фонду

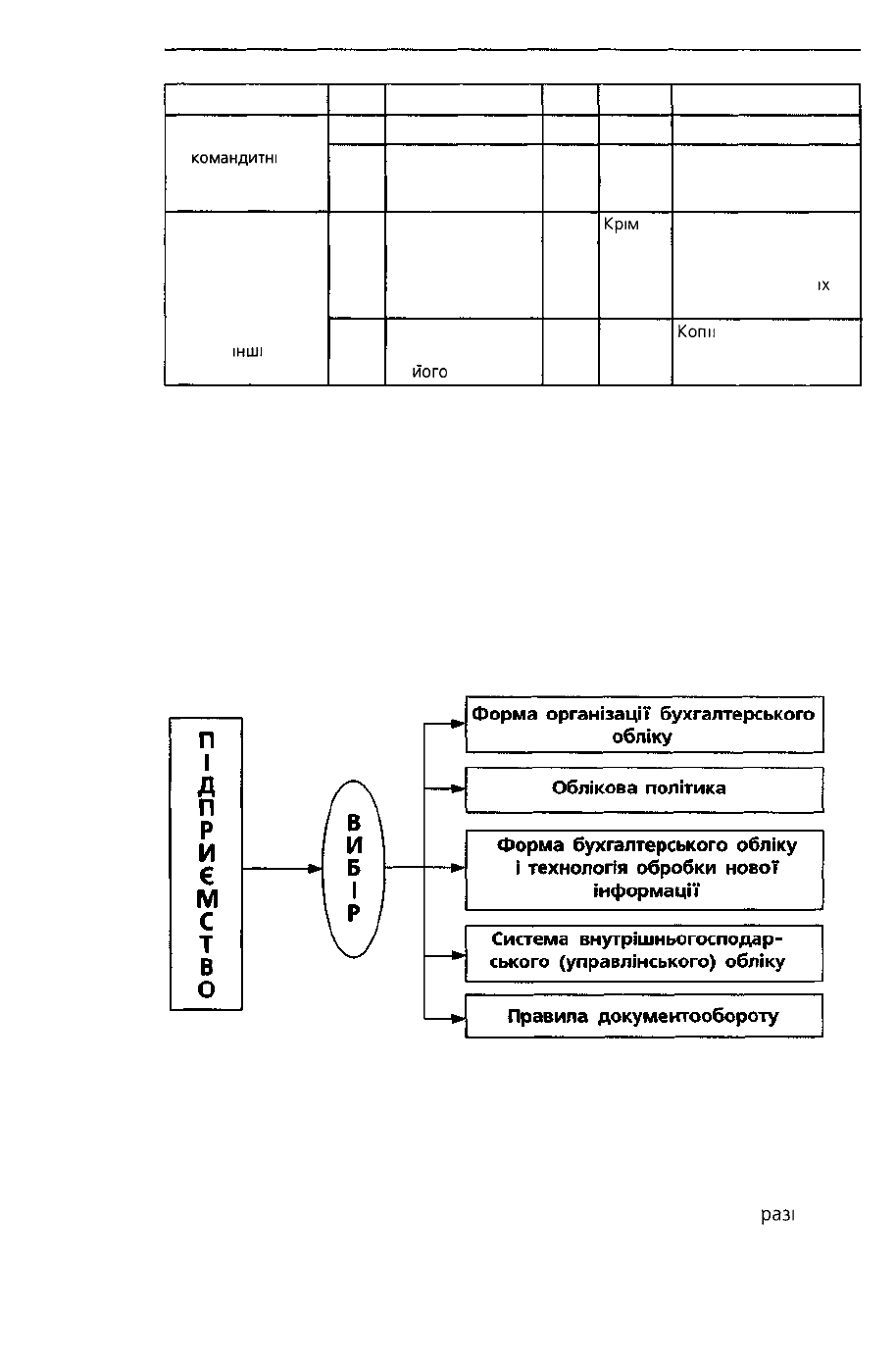

21

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

1

• ПОВНІ

•

командитні

Об'єднання

підприємств

Філії, представ-

ництва,

Інші

від-

окремлені підрозділи

2

+

+

+

+

3

—

—

Протокол зборів

представників тру-

дових колективів

підприємств -

засновників

Рішення заснов-

ника ВІДПОВІДНО

до

його

статуту

4

—

—

+

Поло-

ження

5

+

+

Крім

консор-

ціумів

та

кон-

цернів

—

6

—

Довідка з банку про

внесення 25 %

статутного фонду

Копи установчих доку-

ментів підприємств

засновників та

протоколи зборів

їх

трудових колективів

Копи

установчих

документів засновника

Організація бухгалтерського обліку є у компетенції його власника (учас-

ників) або уповноваженого органу (посадово'І особи) відповідно до чинного

законодавства та установчих документів

Це означає, що власник (власники) або виконавчий орган (посадова осо-

ба), який здійснює керівництво підприємством, несе відповідальність за орга-

нізацію бухгалтерського обліку та забезпечення фіксування фактів здійснення

всіх господарських операцій у первинних документах, збереження оброблених

документів, регістрів і звітності протягом установленого терміну (але не менше

трьох років).

Для забезпечення бухгалтерського обліку підприємство самостійно обирає

структуру, форми, методи, технічні засоби, процедури тощо (рис 1 5).

Рис. 1.5. Права підприємства щодо організації бухгалтерського обліку

Згідно із Законом України "Про бухгалтерський облік та фінансову звітність

в Україні" підприємству надана можливість самостійно обирати одну Із чоти-

рьох форм організації бухгалтерського обліку

1. Введення до штату підприємства посади бухгалтера або створення бух-

галтерської служби на чолі з головним бухгалтером При цьому у

разі

потре-

би підприємство може виділяти на окремий баланс філії, представництва,

22

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

відділення та інші відокремлені підрозділи, які зобов'язані вести бухгалтерсь-

кий облік, з наступним включенням їх показників до фінансової звітності

підприємства.

2. Користування послугами спеціаліста з бухгалтерського обліку, зареєстро-

ваного як підприємець без створення юридичної особи.

3. Ведення на договірних засадах бухгалтерського обліку централізованою

бухгалтерією або аудиторською фірмою. Централізовані бухгалтерії звичайно

створюються в об'єднаннях підприємств або державних організаціях. Для ве-

дення бухгалтерського обліку аудиторською фірмою необхідна наявність в ос-

танньої ліцензії на здійснення аудиторської діяльності.

4. Самостійне ведення бухгалтерського обліку та складання звітності безпо-

середньо власником або керівником підприємства. Така форма організації

бухгалтерського обліку звичайно застосовується на невеликих приватних

підприємствах. Проте цю форму забороняється застосовувати на підприєм-

ствах, звітність яких повинна оприлюднюватися (відкриті акціонерні товари-

ства, банки, довірчі товариства, інвестиційні компанії тощо).

Головний бухгалтер або особа, на яку покладено ведення бухгалтерського

обліку підприємства, виконує такі основні функції:

• забезпечує дотримання на підприємстві встановлених єдиних методологіч-

них засад бухгалтерського обліку, складання і подання у встановлені строки

фінансової звітності;

• організує контроль за відображенням на рахунках бухгалтерського обліку

всіх господарських операцій;

• бере участь в оформленні матеріалів, пов'язаних з нестачею та відшкоду-

ванням втрат від нестачі, крадіжки і псування активів підприємства;

• забезпечує перевірку стану бухгалтерського обліку у філіях, представницт-

вах, відділеннях та інших відокремлених підрозділах підприємства.

Керівник підприємства зобов'язаний створити необхідні умови для пра-

вильного ведення бухгалтерського обліку, забезпечити неухильне виконання

всіма підрозділами, службами та працівниками, причетними до бухгалтерсь-

кого обліку, правомірних вимог бухгалтера щодо дотримання порядку оформ-

лення та подання до обліку первинних документів.

Підприємство самостійно визначає облікову політику.

Облікова політика - це сукупність принципів, методів і процедур, що ви-

користовуються підприємством для складання та подання фінансової звітності.

Тому визначення облікової політики означає, у першу чергу, вибір методів

обліку амортизації основних засобів, запасів, розподілу накладних витрат тощо,

якщо П(С)БО надають можливість такого вибору.

Під формою бухгалтерського обліку розуміють певну систему облікових

регістрів, порядку і способу реєстрації та узагальнення інформації в них.

З урахуванням особливостей своєї діяльності та технології обробки обліко-

вих даних підприємство може застосовувати ручну (меморіально-ордерну,

журнально-ордерну, спрощену тощо), механізовану або автоматизовану фор-

му бухгалтерського обліку.

При цьому у разі потреби підприємство може вводити додаткові субра-

хунки та аналітичні рахунки і додаткову систему регістрів аналітичного

обліку.

При виборі форми бухгалтерського обліку можуть бути використані Мето-

дичні рекомендації по застосуванню регістрів бухгалтерського обліку (затверд-

жено Наказом Мінфіна України 29.12.2000 р. № 356), які передбачають засто-

сування облікових регістрів, наведених в табл. 1.6.

23

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

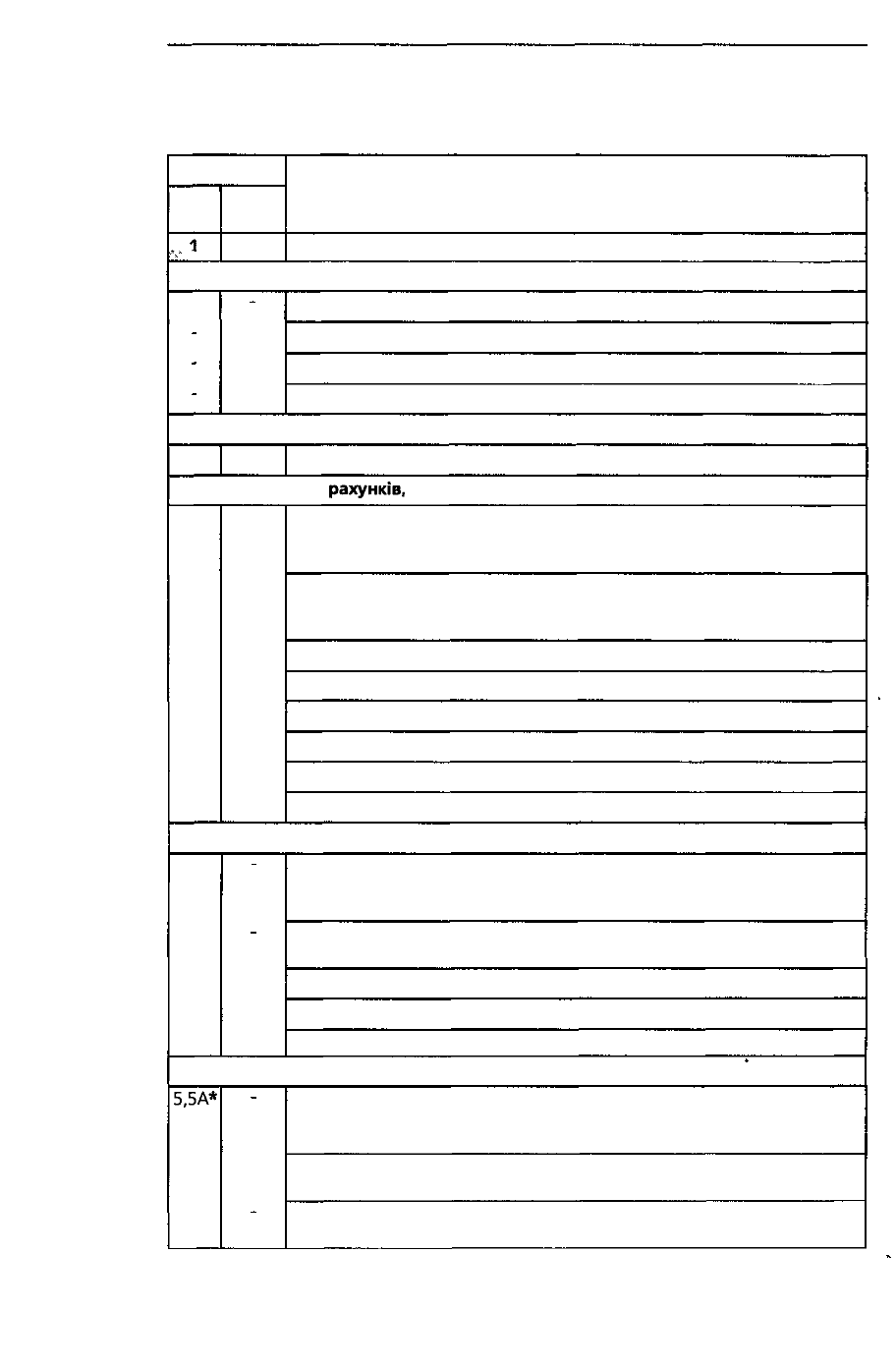

Таблиця 1.6

Регістри бухгалтерського обліку, рекомендовані Міністерством фінансів

України

Номер

Жур-

налів

v

1

Відо-

мостей

2

Найменування та призначення регістрів

3

Облік грошових коштів та грошових документів

1

1.1

1.2

1.3

Журнал 1 за кредитом рахунків ЗО, 31, 33

Відомість за дебетом рахунка ЗО

Відомість за дебетом рахунка 31

Відомість за дебетом рахунка 33

Облік довгострокових та короткострокових позик

2

-

Журнал 2 за кредитом рахунків 50, 60

Облік

рахунків,

довгострокових та поточних зобов'язань

3

3.1

3.2

3.3

3.4

3.5

3.6

Розділ І Журналу 3. Облік розрахунів за товари, роботи, послуги, інших

розрахунків і резерву сумнівних боргів (за кредитом рахунків 16, 34, 36,

37, 38, 51, 62, 63, 68)

Розділ II Журналу 3. Облік розрахунків з бюджетом, облік

довгострокових та поточних зобов'язань (за кредитом рахунків 17, 52,

53, 54, 55, 61, 64, 67, 69)

Відомість аналітичного обліку розрахунків з покупцями та замовниками

Відомість аналітичного обліку розрахунків з різними дебіторами

Відомість аналітичного обліку розрахунків з постачальниками та підрядниками

Відомість аналітичного обліку виданих та отриманих векселів

Відомість аналітичного обліку розрахунків за іншими операціями

Відомість аналітичного обліку розрахунків з бюджетом

Облік необоротних активів та фінансових інвестицій

4

4.1

4.2

4.3

Розділ І Журналу 4. Облік основних засобів, інших необоротних

матеріальних активів, нематеріальних активів та зносу необоротних

активів (за кредитом рахунків 10, 11, 12, 13, 19)

Розділ II Журналу 4. Облік капітальних і фінансових інвестицій та інших

необоротних активів (за кредитом рахунків 14, 15, 18, 35)

Відомість аналітичного обліку капітальних інвестицій

Відомість аналітичного обліку фінансових інвестицій

Відомість аналітичного обліку нематеріальних активів

Облік витрат

5.5А*

-

Розділ І Журналу 5 і Журналу 5А за кредитом рахунків 90, 92, 93, 94, 95,

96, 97, 98, 99 і розділ II Журналу 5А за кредитом рахунків з журналів 1,

2, 3, 4, 6

Розділ III Журналу 5 за кредитом рахунків 20, 22, 23, 24, 25, 26, 28, 39,

65, 66, 91

Розділ III А Журналу 5А за кредитом рахунків 20, 22, 23, 24, 25, 26, 28,

39, 65, 66, 80, 81, 82, 83, 84, 91

24

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

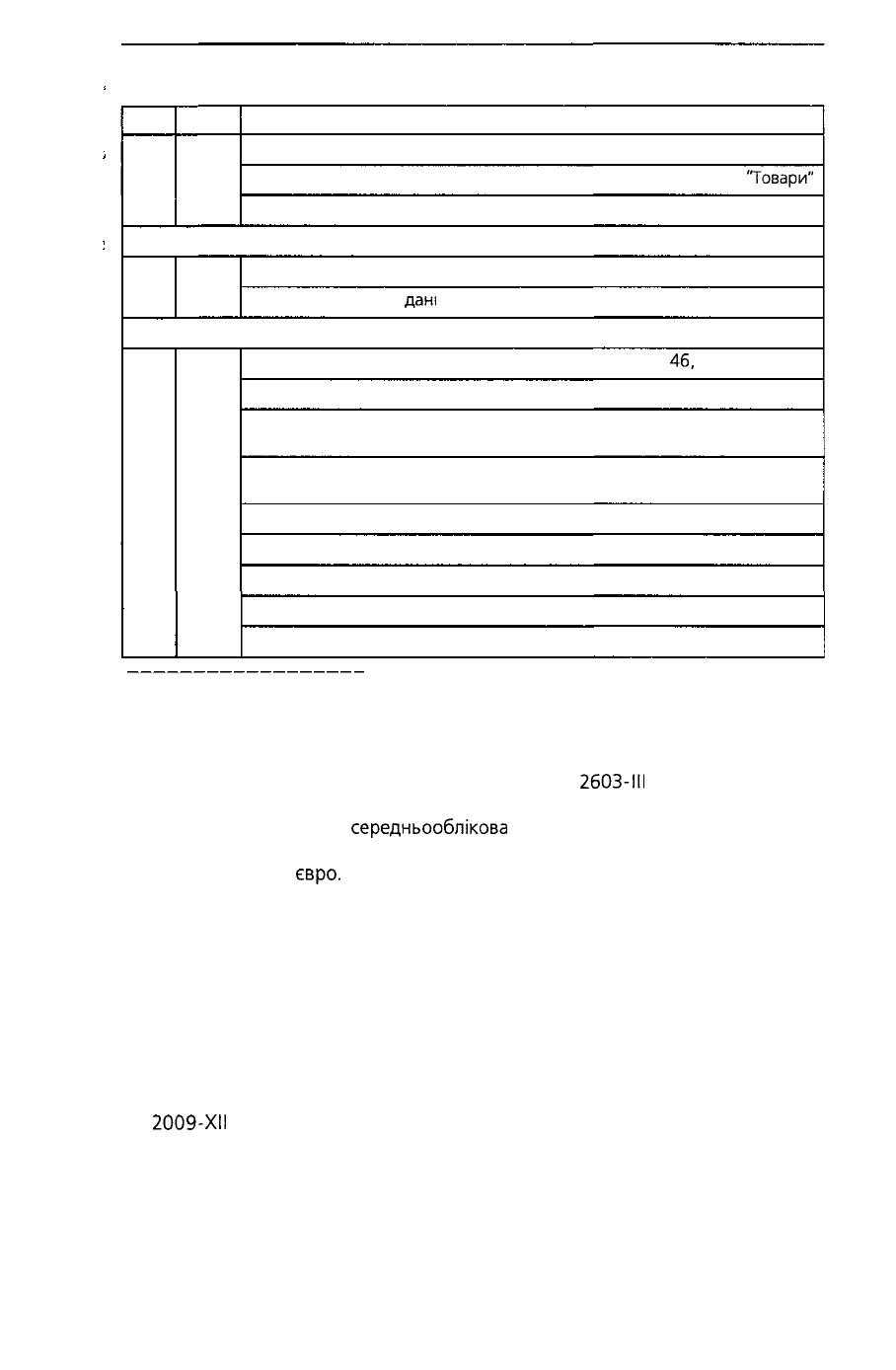

Продовження таблиці 1.6

1

6

7

-

-

-

-

-

2

5.1

-

-

-

7.1

7.2

7.3

8

3

Розділ III Б Журналу 5А за кредитом рахунків 20, 22, 39, 65, 66

Розділ IV Журналу 5 і Журналу 5 А Аналітичні дані до рахунка 28

"Товари"

Відомість аналітичного обліку запасів

Облік доходів і результатів діяльності

Журнал 6 за кредитом рахунків 70, 71, 72, 73, 74, 75, 76, 79

Розділ II "Аналітичні

дані

про доходи"

Облік власного капіталу та забеспечення зобов'язань

Журнал 7 за кредитом рахунків 40, 41, 42, 43, 44, 45,

46,

47, 48, 49

Відомість аналітичних даних рахунка 42 "Додатковий капітал"

Відомість аналітичних даних рахунка 44 "Нерозподілені прибутки

(непокриті збитки)"

Відомість аналітичних даних рахунка 47 "Забезпечення майбутніх витрат і

платежів"

Відомість позабалансового обліку

Головна книга

Реєстр депонованої заробітної плати

Бухгалтерська довідка

Аркуш-розшифровка

* При необхідності бланк друкується у форматі A3.

Суб'єкти малого підприємництва можуть застосовувати спрощену систему

обліку і звітності.

Згідно з Законом України від 19.10.2000 р. №

2603-ІИ

крім фізичних осіб,

зареєстрованих у встановленному порядку суб'єктами малого підприємництва

є юридичні особи в яких

середньооблікова

чисельність працюючих за звітний

період (календарний рік) не перевищує 50 осіб та річний валовий дохід не

перевищує 500 000

евро.

Спрощена система обліку і звітності використовується

суб'-єктом малого підприємництва за його вибором. Положенням про спроще-

ну форму бухгалтерського обліку суб'єктів малого підприємництва, затвердже-

ним наказом Міністерства фінансів України від 30.09.98 р. № 196, передбачені

два варіанти спрощеної форми бухгалтерського обліку:

• проста форма бухгалтерського обліку;

• форма бухгалтерського обліку з використанням (веденням) регістрів обліку

майна малого підприємства.

Право на ведення спрощеного бухгалтерського обліку мають також селянські

(фермерські) господарства, які діють на підставі Закону України від 20.12.91 р.

№

2009-ХІІ

"Про селянське (фермерське) господарство". Порядок ведення

бухгалтерського обліку такими фермерськими господарствами, а також форми

Журналу реєстрації господарських операцій та облікових відомостей установ-

лені Інструкцією з ведення бухгалтерського обліку в селянських (фермерських)

господарствах, затвердженою наказом Міністерства сільського господарства і

продовольства України від 05.02.97 р. № 34.

25

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Підприємство самостійно розробляє систему і форми внутрішньогоспо-

дарського (управлінського) обліку, звітності і контролю господарських опе-

рацій.

Внутрішньогосподарський (управлінський) облік — це система обробки

та підготовки інформації про діяльність підприємства для внутрішніх користу-

вачів у процесі управління підприємством.

Підприємницька діяльність може здійснюватися в різних галузях економіки

та в різних організаційно-правових формах. Але незалежно від форми та

сфери діяльності реалізація функцій бізнесу потребує залучення певного капі-

талу для фінансування операцій, визначення об'єктів та обсягів інвестування

отриманих коштів.

Успіх бізнесу безпосередньо залежить від ефективного використання у про-

цесі господарських операцій наявних ресурсів. Відтак будь-яка підприємниць-

ка діяльність складається з трьох взаємопов'язаних елементів: інвестиційної,

операційної та фінансової діяльності. Для узгодження різних видів діяльності

існує специфічна функція — управління. Управління забезпечує планування,

організацію, мотивацію, контроль та регулювання діяльності. Планування включає

встановлення мети діяльності, визначення необхідних ресурсів та шляхів для

досягнення мети.

Досягнення будь-якої мети можливе тільки в разі плідної праці колективу

підприємства. Тому необхідно організувати діяльність персоналу, узгодити його

зусилля та, урахувавши інтереси людей, заохотити їх. Контроль забезпечує

порівняння досягнутих результатів із запланованими.

У разі виявлення значних розбіжностей здійснюється регулювання, тобто

вносяться відповідні корективи в організацію або в плани - залежно від при-

чин відхилень.

Для нормального виконання розглянутих функцій управління необхідна

інформація. Таку інформацію повинна надати, насамперед, система бухгал-

терського обліку, яка виявляє і систематизує дані про господарську діяльність

підприємства.

Ту частину системи бухгалтерського обліку, що забезпечує потреби управ-

ління в інформації, називають управлінським обліком.

Інформація, що надається управлінським обліком, орієнтована на задово-

лення потреб як стратегічного, так і поточного управління, на оптимізацію ви-

користання ресурсів, забезпечення об'єктивної оцінки діяльності підрозділів та

окремих менеджерів. Отже, управлінський облік є складовою частиною проце-

су управління; він надає інформацію, важливу для:

• визначення стратегії та планування майбутніх операцій організації;

• контролювання її поточної діяльності;

•

оптимізації

використання ресурсів;

• оцінки ефективності діяльності;

• зниження суб'єктивності у процесі прийняття рішень.

Кожне підприємство має власну організаційну структуру, яка визначається

наявністю та взаємодією його підрозділів. Підрозділи підприємства викону-

ють різні функції і можуть мати різну назву: цехи, відділи, служби, департа-

менти, секції, відділення тощо. Ці підрозділи очолюють керівники (менедже-

ри, завідувачі тощо), які відповідають за їхню роботу та приймають відповідні

рішення.

Отримання менеджером права самостійно приймати рішення означає вод-

ночас і відповідальність за результати його наслідків. Тому підрозділ,

очолю-

26

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

ваний керівником, який несе відповідальність за результати його діяльності,

отримав назву "центр відповідальності".

Центр відповідальності - сфера (сегмент) діяльності, у межах якої вста-

новлено персональну відповідальність менеджера за показники діяльності, які

він повинен контролювати.

Вище керівництво повинне контролювати й оцінювати роботу менеджерів

нижчого рівня, а вони, у свою чергу, повинні здійснювати самоконтроль та

інформувати вище керівництво про результати діяльності. Для здійснення та-

кого контролю та забезпечення підзвітності менеджерів необхідна відповідна

система обліку, яка б забезпечувала збір, обробку і передачу інформації про

результати діяльності кожного центру відповідальності. Такою системою обліку

є облік за центрами відповідальності.

Оцінка діяльності центрів відповідальності є складовою частиною системи

управлінського контролю.

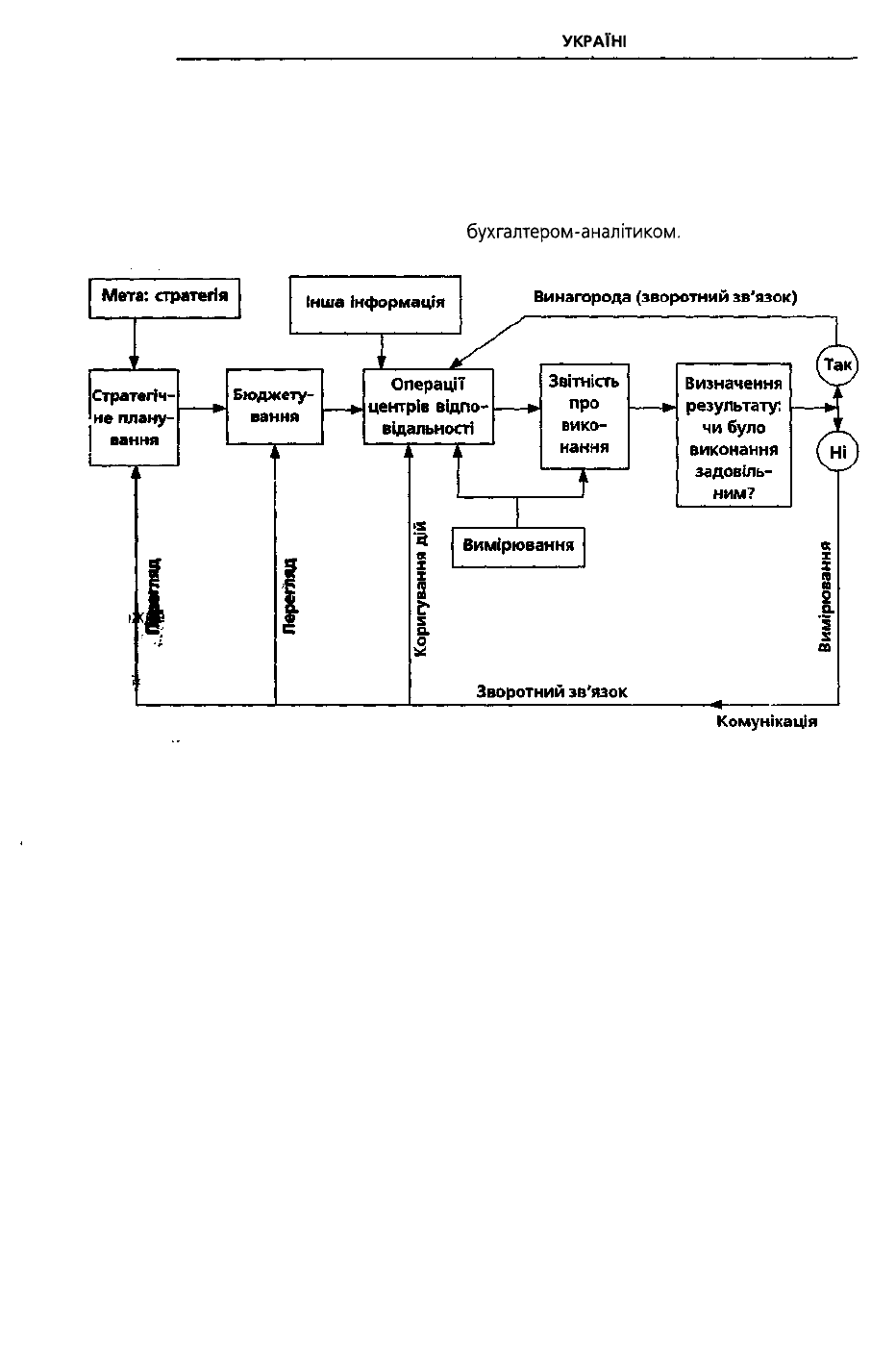

Система управлінського контролю - це процес, за допомогою якого

менеджери впливають на працівників підприємства для забезпечення досяг-

нення поставленої мети (рис. 1.6).

Проектування системи управлінського контролю включає:

• визначення загальної мети підприємства та її проміжних цілей;

• визначення центрів відповідальності;

• розробку показників діяльності для мотивації та узгодження мети;

• вимірювання фактичних показників діяльності та складання звітності.

Розробка показників та оцінка діяльності окремих підрозділів, менеджерів,

працівників є центральною проблемою, оскільки саме її вирішення дозволяє

узгодити інтереси окремих людей та підприємства в цілому.

Загальний підхід до вибору показників для оцінки діяльності центрів відпо-

відальності передбачає дотримання таких критеріїв:

1) взаємозв'язок показників із цілями підприємства;

2) баланс короткострокових та довгострокових цілей;

3) відображення ключової діяльності керівництва;

4) відображення результатів діяльності працівників;

5) зрозумілість показників для працівників;

6) можливість використання показників для оцінки та заохочення праців-

ників;

7) об'єктивність та відносна простота розрахунку;

8) послідовність та регулярність використання.

Вибір показників і оцінка діяльності центрів відповідальності залежить на-

самперед від типу центру і потреб управління.

Організація управлінського обліку передбачає участь бухгалтера на всіх

етапах управління. У процесі планування діяльності бухгалтер бере участь у

складанні та узгодженні бюджетів, розробці стандартів витрат, надає інфор-

мацію про минулі події та складає розрахунки щодо можливих наслідків

майбутніх дій.

Відображаючи операції, які здійснює підприємство, бухгалтер накопичує

дані про витрати і доходи структурних підрозділів підприємства, складає внут-

рішню звітність, що дає змогу оцінювати результати їх діяльності.

Роль бухгалтера у процесі контролю полягає в тому, що він здійснює зістав-

лення фактичних даних про діяльність з планами або бюджетами, розраховує,

аналізує та інтерпретує відхилення. Для забезпечення прийняття рішень на

різних стадіях та рівнях управління бухгалтер узагальнює, систематизує і надає

27

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В

УКРАЇНІ

необхідну інформацію, готує рекомендації щодо можливих наслідків обраного

напрямку дії.

Як бачимо, функції, що їх виконує бухгалтер, який обслуговує керівників

усередині підприємства, значно ширші, ніж бухгалтера, який тільки реєструє

господарські операції в системі рахунків методом подвійного запису.

Тому бухгалтера, що здійснює інформаційне забезпечення системи управ-

ління підприємством, називають

бухгалтером-аналітиком.

Рис. 16. Система управлінського контролю

Підприємство самостійно затверджує правила документообороту та визна-

чає права працівників на підписування документів.

Документооборот — це рух документів на підприємстві з моменту їх отри-

мання (створення) до завершення виконання (передачі в архів).

Документооборот включає такі основні стадії:

• створення або одержання документів від інших підприємств;

• перевірку документів;

• обробку документів;

• передачу документів в архів.

З метою раціональної організації наказом керівника підприємства встанов-

люється графік документообороту у вигляді таблиці або схеми. Графік доку-

ментообороту містить перелік робіт зі створення, перевірки та обробки доку-

ментів, що виконуються кожним підрозділом підприємства, а також усіма ви-

конавцями із зазначенням строків виконання та взаємозв'язку відповідних робіт

(табл. 1.7).

28

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Таблиця 1.7

Витяг із графіка документообороту підприємства

Назва

мента

Вимога

на ма-

теріали

Створення та

оформлення

документа

Вико-

навець

Майстер

цеху,

ВІДДІЛ

поста-

чання,

завіду-

вач

складу

Строк

вико-

нання

Вівто-

рок,

четвер

.'.

_'_

Перевірка

документа

Вико-

навець

Бухгал-

тер

матері-

ального

сектора

Строк

вико-

нання

День

надход-

ження

доку-

мента

Обробка

документа

Вико-

навець

Бухгал-

тер

матері-

ального

сектора

Строк

викона-

ння

Протя-

гом

трьох

ДНІВ 3

дня

отри-

мання

Передача в архів

Викона-

вець

Заступ-

ник

голов-

ного

бухгал-

тера

Строк

вико-

нання

Протя-

гом

тижня

ПІСЛЯ

подання

річного

звіту

Підставою для бухгалтерського обліку господарських операцій є первинні

документи, оскільки саме в них зафіксовані факти здійснення господарських

операцій.

Порядок створення первинних документів, записів у регістрах бухгалтерсь-

кого обліку та зберігання документів, регістрів і звітів установлений Положен-

ням про документальне забезпечення записів у бухгалтерському обліку, зат-

вердженим наказом Міністерства фінансів України від 24.05.95 р. № 88.

Працівники підприємства створюють і передають первинні документи, які

відносяться до сфери їх діяльності, за графіком документообігу. Записи у пер-

винних документах повинні здійснюватися тільки у темному кольорі чорни-

лом, пастою кулькових ручок, за допомогою друкарських машинок, принтерів,

засобів механізації та іншими засобами, які б забезпечили збереження цих

записів протягом установленого терміну зберігання документів та запобігли

внесенню несанкціонованих і непомітних виправлень. Вільні рядки в первин-

них документах підлягають обов'язковому прокреслюванню.

Первинні документи повинні бути складені під час здійснення господарської

операції, а якщо це неможливо — безпосередньо після її закінчення. Для кон-

тролю та впорядкування оброблення даних на підставі первинних документів

можуть складатися зведені облікові документи.

Ознаки та показники господарської операції, зафіксовані в документі, є

його реквізитами.

Первинні та зведені облікові документи повинні мати такі обов'язкові рек-

візити:

• назву документа;

• дату і місце складання;

• назву підприємства, від імені якого складено документ;

• зміст та обсяг господарської операції, одиницю виміру господарської опе-

рації;

• посади осіб, відповідальних за здійснення господарської операції і пра-

вильність її оформлення;

• особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка

брала участь у здійсненні господарської операції.

19

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

* Залежно від характеру операції та технології обробки даних до первинних

документів можуть бути включені додаткові реквізити: ідентифікаційний код

підприємств, установи з Державного реєстру, номер документа, підстава для

здійснення операцій, дані про документ, що засвідчує особу одержувача або

платника тощо.

Документ може бути підписаний особисто, із застосуванням факсиміле,

штампу, символу або іншим механічним чи електронним способом посвідчен-

ня. Підписи осіб, відповідальних за складання первинних документів на об-

числювальних машинах та інших засобах організаційної техніки, виконуються

у вигляді паролю або іншим способом авторизації, що дає змогу однозначно

ідентифікувати особу, яка здійснила господарську операцію.

Документ на машинному носії повинен мати код особи, відповідальної за

правильність складання документа. Належність коду конкретній особі реєст-

рується організацією - створювачем документа на машинному носії, а також

створюються технічні, програмні засоби та організаційні умови, що виключа-

ють можливість користування чужими кодами.

Первинні документи складаються на бланках типових форм, затверджених

Державним комітетом статистики України, а також на бланках спеціалізованих

форм, затверджених відповідними міністерствами і відомствами (додаток 6).

Поряд із цим підприємство може використовувати виготовлені самостійно блан-

ки, які повинні обов'язково містити реквізити типових або спеціалізованих

форм.

У випадках, установлених законодавством, бланки первинних документів

можуть бути віднесені до бланків суворого обліку.

До бланків документів суворого обліку, зокрема,

належать

*

документи, що засвідчують особу, подію, право, освіту, трудовий стаж тощо

(паспорт, свідоцтва про народження, одруження І розірвання шлюбу, зміну

прізвища, імені, no-батькові; трудова книжка і вкладиш до неї, посвідки

водія, службові, військові, ветеранів, інвалідів; дипломи про освіту, при-

своєння звання; пенсійна книжка; пенсійні листки, листки тимчасової не-

працездатності та

ін.);

проїзні документи (квитки на проїзд у залізничному, морському, річковому

і повітряному транспорті; документи на перевезення вантажів; військові

проїзні документи та

ін.);

* знаки поштової сплати (поштові марки, конверти з марками, листівки з

марками);

документи, що обслуговують грошовий обіг (книжки ощадні, чекові, депо-

зитні; чеки грошові, майнові, розрахункові; бланки фінансування, страху-

вання; акредитиви; марки податкові, митні; доручення на видачу коштів,

пенсій, майна; сертифікати якості, на право вивезення та ввезення; поліси

страхування; ліцензії та

ін.).

Порядок виготовлення бланків суворого обліку встановлений Правилами

виготовлення бланків цінних паперів і документів суворого обліку, затвердже-

ними наказом Міністерства фінансів України від 25 11.93 р. № 98, Служби

безпеки України від 15.11.93 р. № 118 і Міністерства внутрішніх справ України

від 24.11.93 р. № 740.

Бланки суворої звітності друкуються за зразками типових або спеціалізованих

форм, затверджених відповідно Міністерством статистики за погодженням з Міністер-

ством фінансів України або міністерствами і відомствами за погодженням з Міністер-

ством статистики і Міністерством фінансів України, з обов'язковим друкуванням

на бланках квитанцій, білетів, талонів, абонементів тощо їх номінальної вартості.