Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

У результаті розробки буде створено промисловий

зразок,

який відповідає

критеріям визнання згідно з

П(С)БО

8 "Нематеріальні

активи".

Витрати на дослідження будуть відображені записом,

грн.:

Дебет 941 "Витрати на дослідження і розробки" 200 000

Кредит 20 "Виробничі запаси" 20 000

Кредит 65 "Розрахунки за страхуванням" 110 000

Кредит 66 "Розрахунки з оплати праці"

Кредит

91

"Загальновиробничі

витрати"

або

Кредит 92 "Адміністративні витрати" 70 000

Витрати, пов'язані з розробкою нематеріального активу, будуть відобра-

жені записом,

грн.:

Дебет 154 "Придбання (створення) нематеріальних

активів" 300 000

Кредит 20 "Виробничі запаси" 45 000

Кредит 65 "Розрахунки за страхуванням" 160 000

Кредит 66 "Розрахунки з оплати праці"

Кредит 91 "Загальновиробничі витрати"

або

Кредит 92 "Адміністративні витрати"

95 000

Після реєстрації та отримання патенту на розроблений промисловий зразок

буде зроблений запис:

Дебет 124 "Права на об'єкти промислової власності"

Кредит 154 "Придбання (створення) нематеріальних активів"

2.2.4. Витрати на утримання необоротних активів

Після надходження необоротних активів підприємство може мати витрати,

пов'язані з їх експлуатацією або поліпшенням їх стану. Підхід до відображення

таких витрат у бухгалтерському обліку залежить від їх впливу на майбутні

економічні вигоди, що очікуються від використання об'єкта (рис. 2.4).

Витрати, пов'язані

з утриманням необоротних активів

Вплив на майбутні економічні вигоди

Внаслідок поліпшення стану активу

є ймовірність зростання майбутніх

економічних вигід

Капітальні витрати

(додаються до

балансової

вартості активу)

Відновлюються або зберігаються

майбутні економічні вигоди

Поточні витрати

Рис. 2.4. Підходи до обліку витрат, пов'язаних з утриманням основних засобів

И

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Витрати на ремонт і обслуговування основних засобів звичайно здійсню-

ються для відновлення або підтримання очікуваних від них майбутніх еконо-

мічних вигід. Через це такі видатки списуються на витрати в момент

їх

виник-

нення.

При цьому дебетуються відповідні рахунки витрат (23, 91, 92, 93, 94) і

кредитуються рахунки витрачених коштів (чи інших активів) або зобов'язань.

Витрати, пов'язані з поліпшенням стану основних засобів, що приводять до

збільшення очікуваних майбутніх економічних вигід, включають до балансової

вартості основних засобів. Прикладами такого поліпшення є:

* модифікація об'єкта основних засобів з метою подовження строку його

корисної експлуатації або збільшення його виробничої потужності;

* заміна окремих частин верстата для підвищення якості продукції, яка ви-

робляється;

*

впровадження більш ефективного технологічного процесу, що дає змогу

зменшити

первісне

оцінені виробничі витрати.

Такі витрати накопичуються по дебету рахунка 15 "Капітальні інвестиції", а

після завершення робіт списуються з кредиту цього рахунка в дебет рахунків

необоротних активів (10, 11 або 12).

Витрати, пов'язані з нематеріальними активами, що виникають після їх

придбання або створення, звичайно списують як витрати звітного періоду, у

якому вони понесені. Проте ці витрати можуть бути капіталізовані, тобто додані

до балансової вартості нематеріального активу, у таких

випадках'

1) існує ймовірність, що ці витрати призведуть до збільшення первісних очіку-

ваних економічних вигід;

2) ці витрати можна достовірно оцінити та віднести до конкретного активу.

Приклад 2.9. Підприємство придбало програмне забезпечення для ведення

бухгалтерського обліку на комп'ютері за 5 000 грн.

Через рік це підприємство додатково придбало ще два модулі за 1 000

грн.,

які розширили можливості програмного забезпечення.

Якщо сума нарахованої амортизації програмного забезпечення за перший рік

використання становила 500

грн.,

тоді балансова вартість цього нематеріального

активу на кінець року дорівнюватиме:

5 000

-500+1

000 = 5 500

(грн.).

Витрати на придбання довідкової літератури та навчання персоналу роботі

з програмним забезпеченням будуть списані як адміністративні витрати.

2.3. Амортизація необоротних активів

2.3.1.

Сутність,

об'єкти та період амортизації

Оскільки необоротні активи приносять підприємству економічні вигоди

протягом кількох років, необхідно розподілити вартість цих активів між звітни-

ми періодами для забезпечення відповідності доходів і витрат. Це досягається

шляхом амортизації.

Амортизація - це систематичний розподіл вартості, яка амортизується, необорот-

них активів протягом строку їх корисного використання (експлуатації).

72

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Вартістю,

яка амортизується, є первісна (або переоцінена) вартість не-

оборотних активів за вирахуванням їх ліквідаційної вартості.

У свою

чергу,

ліквідаційною вартістю є сума коштів або вартість інших

активів, яку підприємство очікує отримати від продажу (ліквідації) об'єкта

після закінчення строку його корисного використання (експлуатації), за вира-

хуванням витрат, пов'язаних з продажем (ліквідацією).

Інакше кажучи, якщо підприємство придбало автомобіль за 150 000 грн. та

розраховує продати його через 5 років за 18 000

грн.,

а витрати на реалізацію

очікуються в межах 1 000

грн.,

тоді вартість автомобіля, яка амортизується,

становить:

150 000 - (18 000 - 1 000) = 133 000 (грн.).

Слід зазначити, що на практиці досить важко передбачити ліквідаційну

вартість необоротних активів у момент їх надходження.

Через це у разі якщо ліквідаційна вартість необоротних активів незначна

або немає можливості здійснити її оцінку, звичайно вважають, що ліквідацій-

на вартість об'єкта дорівнює нулю.

Більш того, ліквідаційна вартість об'єкта нематеріальних активів завжди

прирівнюється до нуля, крім випадків, коли:

• існує невідмовне зобов'язання іншої особи щодо придбання цього об'єкта

наприкінці строку його корисного використання;

• ліквідаційна вартість може бути визначена на підставі інформації існуючого

активного ринку й очікується, що такий ринок існуватиме наприкінці строку

корисного використання цього об'єкта.

Об'єктом амортизації є всі необоротні активи, що мають обмежений строк

корисної експлуатації. Земля, строк корисного використання якої необмеже-

ний, не підлягає амортизації.

Строком корисного використання (експлуатації) є період часу, упро-

довж якого підприємство передбачає використовувати відповідний об'єкт, або

кількість одиниць продукції (послуг), яку підприємство очікує отримати від

його використання.

Строк корисного використання об'єкта (експлуатації) визначає саме підприєм-

ство з урахуванням таких чинників:

• очікувана потужність або продуктивність об'єкта;

• строк корисного використання подібних активів;

• очікуваний фізичний знос;

• моральний знос (унаслідок технічного прогресу або зміни попиту на про-

дукцію);

• правові або інші обмеження щодо використання об'єкта (наприклад, строк

оренди, передбачений угодою, або законодавство, що визначає граничний

строк безпечної експлуатації певних об'єктів, тощо).

Оскільки строк корисного використання (експлуатації) визначають виходя-

чи з корисності об'єкта для конкретного підприємства, він може бути корот-

ший, ніж нормативний (технічний, економічний) строк експлуатації.

Отже, строк корисного використання (експлуатації) відображає наміри ке-

рівництва підприємства щодо використання певного об'єкта основних засобів

з урахуванням накопиченого досвіду та оцінки ринкової ситуації.

Проте згідно з П(С)БО 8 строк корисного використання нематеріальних

активів не повинен перевищувати 20 років.

73

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Нарахування амортизації починається з місяця, що настає за місяцем, у

якому об'єкт необоротних активів став придатним для корисного використан-

ня.

Амортизація об'єкта призупиняється на період його реконструкції, модер-

нізації, добудови, дообладнання та

консервації

Нарахування амортизації припиняється, починаючи з місяця, що настає за

місяцем вибуття об'єкта необоротних активів.

2.3.2. Методи амортизації необоротних активів

Метод амортизації необоротних активів обирається підприємством само-

стійно з урахуванням очікуваного способу отримання економічних вигід

від

його використання та норм П(С)БО 7 і 8

Для нарахування амортизації основних засобів можуть бути застосовані

такі методи:

1) прямолінійний;

2) зменшення залишкової вартості;

3) прискореного зменшення залишкової вартості;

4) кумулятивний;

5) виробничий.

Для ілюстрації наведених методів використаємо такий приклад.

Приклад 2.10. Первісна вартість верстата, придбаного у грудні 1999 року,

становить 80 000

грн.,

а строк його корисної експлуатації дорівнює 5 рокам.

Очікується,

що цей верстат матиме ліквідаційну вартість 5 000 грн.

Прямолінійний метод

При цьому методі річна сума амортизації визначається діленням вартості,

яка амортизується, на очікуваний період часу використання об'єкта основних

засобів.

У нашому прикладі річна сума амортизації верстата дорівнює:

80 000 - 5 000

15 000 (грн.).

Прямолінійний метод має свої переваги і недоліки.

Перевагами цього методу є простота розрахунку і рівномірність розподілу

суми амортизації між обліковими періодами, що забезпечує

зіставність

со-

бівартості продукції з доходом

від

її

реалізації.

Недоліком його вважають те, що він не враховує моральний знос, відмінність

виробничої потужності основних засобів у різні роки

їх

експлуатації та не-

обхідність збільшення витрат на ремонт в останні роки служби.

Однак, попри недоліки, прямолінійний метод є найпоширенішим у прак-

тиці.

74

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Наступні три методи є методами прискореної амортизації, які забезпечують

списання більшої частини вартості основних засобів у перші роки їх експлуа-

тації.

Прискорена амортизація означає щорічне зниження суми амортизаційних

відрахувань.

Доцільність застосування методів прискореної амортизації пояснюється та-

кими причинами:

• найбільша інтенсивність використання основних засобів припадає на перші

роки їх експлуатації, коли вони фізично і морально ще є новими;

• накопичуються кошти для заміни об'єкта, що амортизується, у разі його

швидкого морального старіння та інфляції;

• забезпечується можливість збільшення частки витрат на ремонт

об'єктів,

які

амортизуються, що припадає на останні роки їх використання, без відпо-

відного збільшення витрат виробництва (за рахунок того, що сума нарахо-

ваної амортизації в ці роки зменшується).

Метод зменшення залишкової вартості

За цим методом річна сума

амортизації'

визначається як добуток залишкової

вартості об'єкта на початок звітного року або первісної вартості на дату початку

нарахування амортизації та річної норми амортизації.

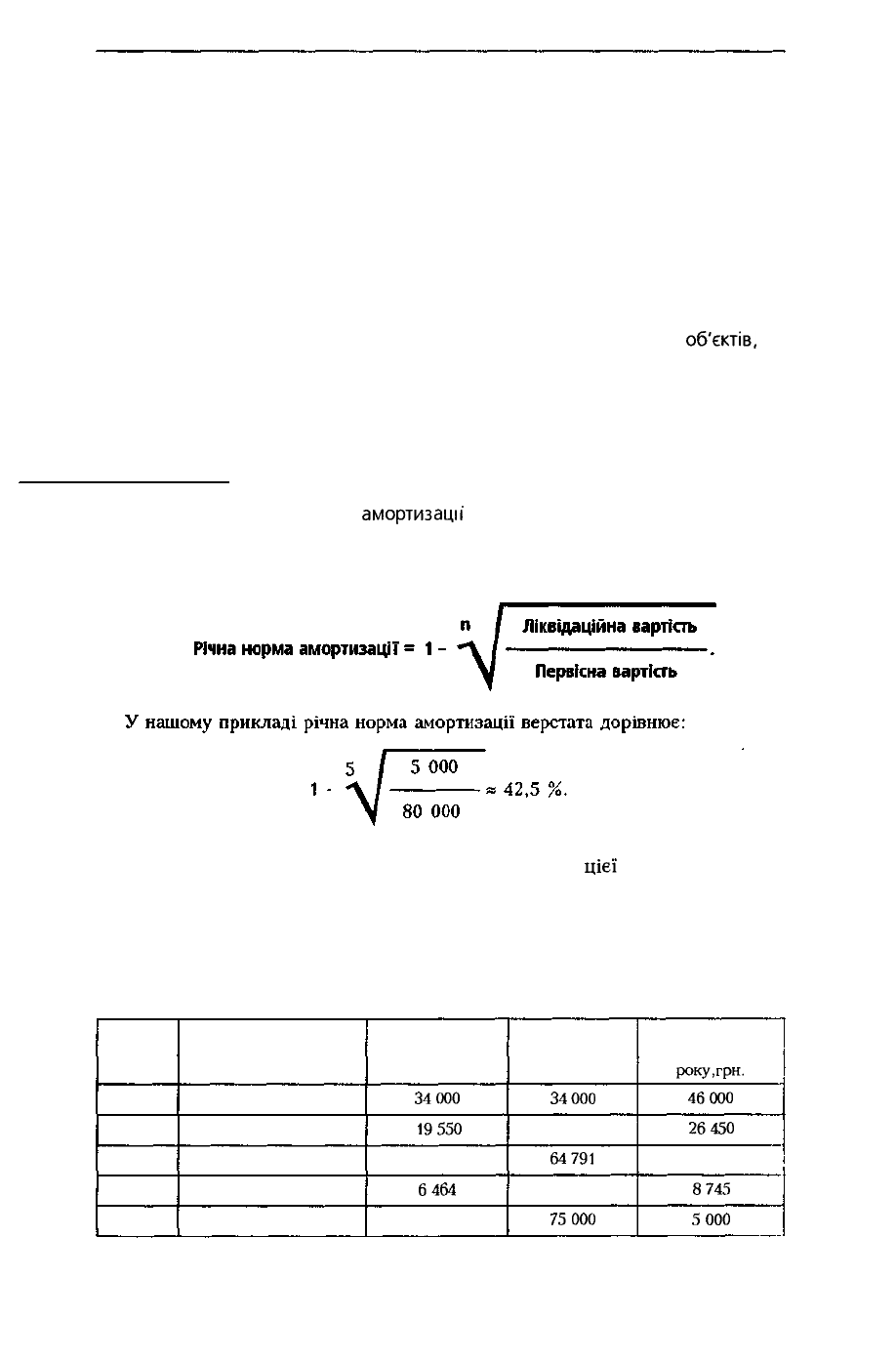

Річна норма амортизації розраховується за формулою:

Розрахунок амортизації верстата із застосуванням

цієї

норми наведений

у табл. 2.2.

Таблиця 2 2

Розрахунок амортизації верстата методом зменшення

залишкової вартості

Рік

2000

2001

2002

2003

2004

Розрахунок

річної суми амортизації

80 000 х 0,425

46 000 х 0,425

26 450 х 0,425

15 209 х 0,425

-

Річна сума

амортизації,

грн.

34000

19550

11 241

6464

3745

Знос

на кінець року,

грн.

34000

53550

64791

71 255

75000

Залишкова

вартість на кінець

року,

грн.

46000

26450

15 209

8745

5000

75

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Як бачимо, верстат майже повністю амортизований за 4

роки,

а сума аморти-

зації за п'ятий рік визначена з урахуванням

того,

що фактична ліквідаційна

вартість дорівнює очікуваної.

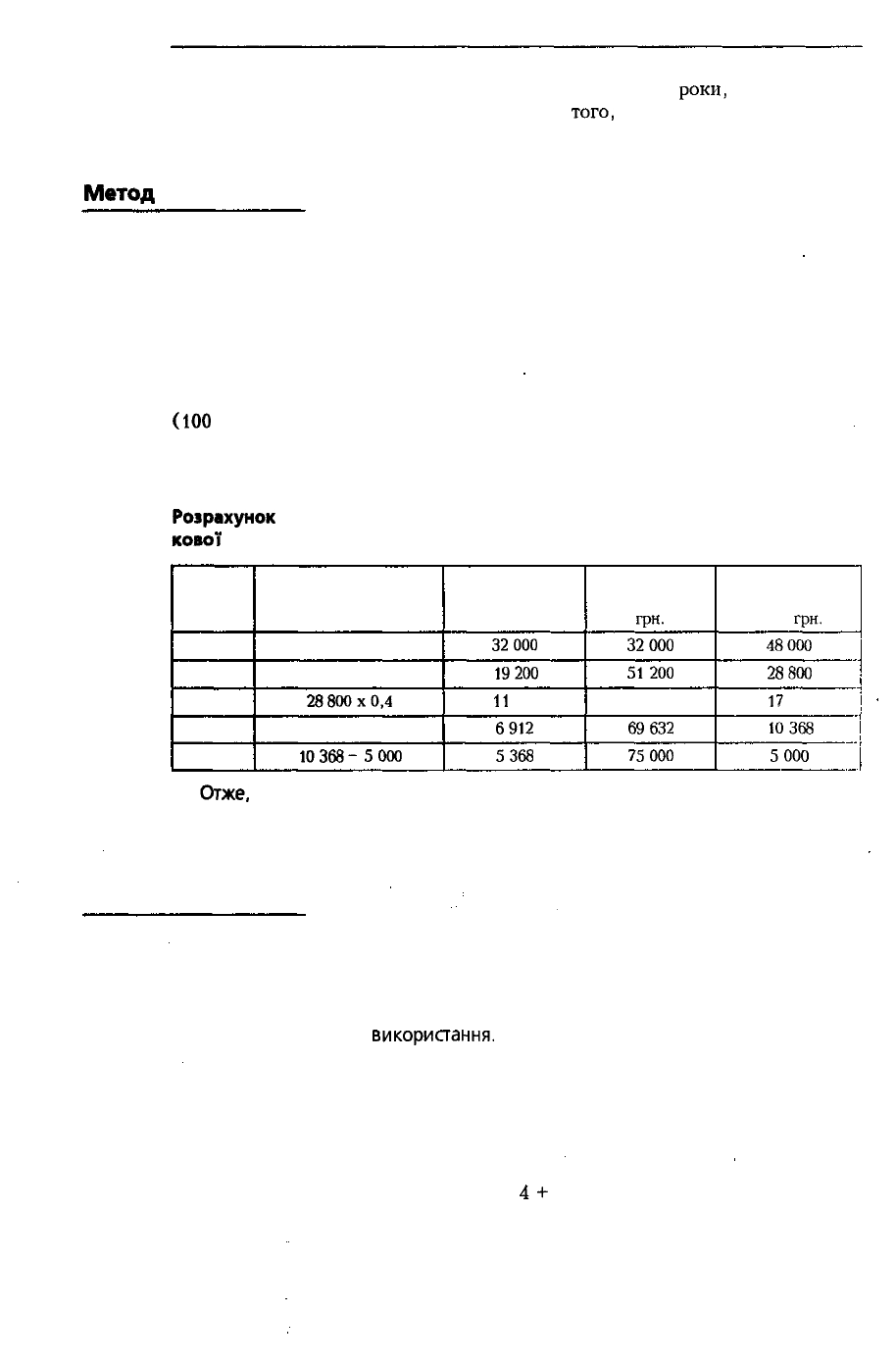

Метод

прискореного зменшення залишкової вартості

Згідно із цим методом річна сума амортизації визначається як добуток за-

лишкової вартості об'єкта на початок звітного року та норми амортизації, яка

обчислюється виходячи зі строку корисного використання об'єкта і подвоюєть-

ся.

Слід зазначити, що ліквідаційна вартість об'єкта в цьому разі не береться до

уваги при розрахунку сум амортизаційних відрахувань.

У нашому прикладі річна норма амортизації верстата становить 20 %

(100

% : 5 років). Отже, подвійна норма дорівнюватиме 40 %.

Розрахунок амортизації для кожного року корисної експлуатації верстата із

застосуванням цієї норми наведений у табл. 2.З.

Таблиця 2.3

Розрахунок

амортизації верстата методом прискореного зменшення залиш-

кової

вартості

Рік

2000

2001

2002

2003

2004

Розрахунок

річної суми амортизації

80 000 х 0,4

48 000 х 0,4

28800x0,4

17 280 х 0,4

10368-

5000

Річна сума

амортизації,

грн.

32000

19200

11

520

6912

5368

Знос

на кінець року,

грн.

32000

51200

62 720

69632

75000

Залишкова

вартість на кінець

року,

грн.

48000

28800

17

280

10368

5000

Отже,

суму амортизації останнього року розраховують у такій спосіб, щоб

залишкова вартість об'єкта в кінці періоду його експлуатації була не меншою,

ніж його ліквідаційна вартість.

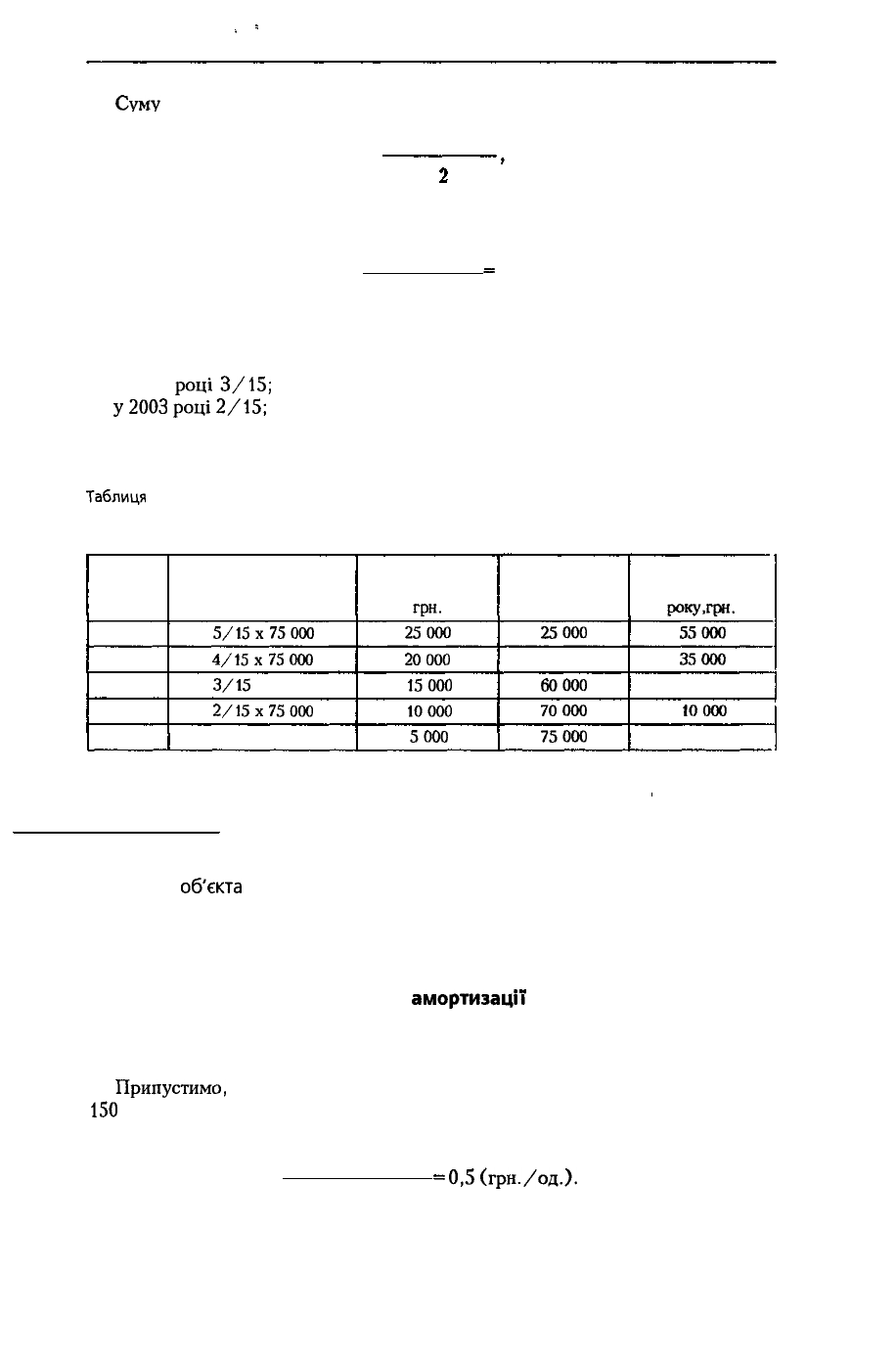

Кумулятивний метод

За цим методом річна сума амортизації визначається як добуток вартості,

яка амортизується, та кумулятивного коефіцієнта.

Кумулятивний коефіцієнт розраховується діленням кількості років, що

залишаються до кінця очікуваного строку використання об'єкта, на суму чисел

років його корисного

використання.

Сума чисел років - це результат сумування порядкових номерів тих років,

протягом яких функціонує об'єкт.

У нашому прикладі, оскільки строк служби верстата становить 5 років, сума

чисел років дорівнює:

1 + 2 + 3 +

4+

5 = 15.

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Суму

чисел років можна також визначити за такою формулою:

(п + 1) х п

де п — строк корисного використання об'єкта.

Звідси:

(5 + 1) х 5

=

15.

2

Отже, у нашому прикладі кумулятивний коефіцієнт дорівнює:

у 2000 році 5/15;

у 2001 році 4/15;

у 2002

році

3/15;

у

2003

році

2/15;

у 2004 році 1/15.

Розрахунок амортизації з використанням цих коефіцієнтів наведений у табл. 2.4.

Таблиця

2 4

Розрахунок амортизації верстата кумулятивним методом

Рік

2000

2001

2002

2003

2004

Розрахунок

річної суми амортизації

5/15x75000

4/15x75000

3/15

х 75 000

2/15х

75000

1/15

х 75 000

Річна сума

амортизації,

грн.

25000

20000

15000

10000

5000

Знос

на кінець року,

грн.

25000

45000

60000

70000

75000

Залишкова

вартість на кінець

року,

грн.

55000

35000

20000

10000

5000

Виробничий метод

За цим методом нарахування амортизації здійснюється на основі сумарного

виробітку

об'єкта

за весь період його експлуатації у відповідних одиницях

виміру (кількість виготовленої продукції, відпрацьованих годин, кілометрів

пробігу тощо).

Сума амортизації визначається як добуток фактичного обсягу продукції за

звітний період та виробничої ставки амортизації.

У свою чергу, виробнича ставка

амортизації

обчислюється діленням вар-

тості об'єкта, яка амортизується, на загальний обсяг продукції (робіт, послуг),

який підприємство очікує виробити (виконати) з використанням цього об'єкта.

Припустимо,

що в нашому прикладі верстат було придбано для виготовлення

150

000 одиниць продукції. Тоді норма амортизації на одиницю продукції стано-

витиме:

80 000 - 5 000

=

0,5

(грн./од.).

150 000

Протягом строку експлуатації верстата фактично виготовлено одиниць про-

дукції:

77

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

1-й рік -

ЗО

000,

2-й рік - 45

000;

3-й рік - 40

000,

4-й рік - 20

000;

5-й рік - 15

000.

Виходячи із цього розрахуємо суму амортизації за кожний рік експлуатації

верстата (табл.

2.5).

Таблиця 2 5

Розрахунок амортизації верстата виробничим методом

Рік

2000

2001

2002

2003

2004

Розрахунок

річної

суми амортизації

ЗО 000 х 0,5

45 000 х 0,5

40 000 х 0,5

20 000 х 0,5

15 000 х 0,5

Річна сума

амортизації,

Ірн

15000

22500

20000

10000

7500

Знос

на кінець року,

грн.

15000

37 500

57 500

67 500

75000

Залишкова

вартість на кінець

року,

грн.

65000

42500

22500

12500

5000

Окрім розглянутих вище методів

підприємство

може застосувати норми та

методи нарахування амортизації основних засобів, що передбачені податко-

вим законодавством.

Нарахування амортизації проводиться щомісячно. Сума амортизації за місяць

визначається виходячи з річної суми амортизації При цьому

слід

ураховувати,

що об'єкт може використовуватися неповний календарний

рік.

Приклад 2.11. Припустимо, що в попередньому прикладі верстат був прид-

баний та введений в експлуатацію в березні 2000 року. Отже, у 2000 році аморти-

зація верстата буде нарахована за 9 місяців (квітень - грудень).

При застосуванні прямолінійного методу сума амортизації верстата за 2000

рік становитиме:

Ч

Іяоюо

ш

ЮаИэсяюй'Д*

т

15 000 х 9

12

11

250

(грн.).

Відповідно,

щомісячна

амортизація

у 2000 році буде дорівнювати 1 250 грн

(11 250 : 9).

У 2001 році річна сума амортизації становитиме:

річна - 15 000 грн ,

щомісячна - 1 250 грн. (15 000 : 12).

При застосуванні метода прискореного зменшення залишку сума аморти-

зації дорівнюватиме:

у 2000 році - 24 000 грн. (32 000 х

9/12);

у 2001 році - 22 400 грн.

((80

000 - 24 000) х 0,4)

При застосуванні кумулятивного методу сума амортизації верстата становити-

ме:

78

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

у 2000 році - 18 750

грн.

(25 000 х 9/12);

у 2001 році - 21 250 грн.

((25

000 х 3/12) + (20 000 х

9/12)).

Аналогічним чином буде нараховуватись амортизація протягом 3

'/,,

років,

що залишилися.

При застосуванні виробничого методу сума амортизації визначається вихо-

дячи із фактичного обсягу продукції (робіт, послуг), виробленої з використан-

ням об'єкта за цей місяць, та виробничої ставки амортизації.

Амортизація інших необоротних матеріальних активів нараховується

прямолінійним або виробничим методами. Дозволяється також використову-

вати спрощений метод при амортизації бібліотечних фондів і малоцінних нео-

боротних матеріальних активів.

Амортизація бібліотечних фондів і малоцінних необоротних матеріальних

активів може нараховуватися у першому місяці використання об'єкта у розмірі

50 відсотків його вартості та решта 50 відсотків вартості (за вирахуванням

ліквідаційної

вартості)

- у місяці їх виключення з активів (списання з балансу)

унаслідок невідповідності критеріям визнання активом, або у першому місяці

використання об'єкта у розмірі 100 відсотків його вартості.

Амортизація нематеріальних активів нараховується звичайно із застосуван-

ням прямолінійного методу. Проте з урахуванням конкретних умов отримання

економічних вигід підприємство може обирати інші методи, передбачені для

амортизації основних засобів.

2.3.3.

Облік амортизації необоротних активів

Для відображення нарахованої

амортизації

використовується рахунок 13

"Знос необоротних активів", який має такі субрахунки:

131 "Знос основних засобів";

132 "Знос інших необоротних матеріальних активів";

133 "Знос нематеріальних активів".

За кредитом рахунка 13 відображається нарахування амортизації необорот-

них активів, а за дебетом — її зменшення.

Сума нарахованої амортизації включається до складу відповідних витрат

підприємства. При цьому складається такий бухгалтерський запис:

Дебет 23 "Виробництво"

Дебет 91

"Загальновиробничі

витрати"

Дебет 92 "Адміністративні витрати"

Дебет 93 "Витрати на збут"

Дебет 94 "Інші витрати операційної діяльності"

Кредит 13 "Знос необоротних активів"

Підприємства, що ведуть бухгалтерський облік з використанням рахунків

класу 8 "Витрати за елементами", спочатку відображають нараховану аморти-

зацію за дебетом рахунка 83 "Амортизація", а потім списують з кредиту цього

рахунка в дебет наведених вище рахунків витрат.

При нарахуванні амортизації по об'єктах зовнішнього благоустрою та жит-

лових будинках, що знаходяться на балансі житлово-комунальних організацій,

які перебувають у сфері управління органів місцевого самоврядування та місцевої

79

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

виконавчої влади, а також по автомобільних дорогах загального користуван-

ня, одночасно на суму нарахованої амортизації збільшуються доходи підприєм-

ства зі зменшенням його додаткового та статутного капіталу.

Відображається це таким записом:

Дебет 40 "Статутний капітал"

Дебет 42 "Додатковий капітал"

Кредит

746

"Інші доходи від звичайної діяльності"

Аналогічний порядок обліку можуть застосувати організації, звичайна

діяльність яких не спрямована на відновлення житлових будинків та інших

споруд.

2.3.4. Перегляд строку корисного використання

та методу амортизації необоротних активів

Оскільки строк корисної експлуатації основних засобів ґрунтується на попе-

редніх оцінках керівництва підприємства, його слід періодично переглядати.

Якщо в результаті аналізу з'ясується, що очікуваний строк корисної експлу-

атації об'єкта основних засобів суттєво відрізняється від попередніх оцінок

(унаслідок модернізації устаткування, зміни попиту на продукцію, яка виготов-

ляється з його використанням, тощо), слід

скоригувати

суми амортизації в

майбутніх періодах.

Строк корисного використання та метод амортизації нематеріальних активів

переглядається в кінці звітного року, якщо в наступному році очікується зміна

строку корисного використання або зміна умов отримання майбутніх еконо-

мічних вигід.

Амортизація об'єкта необоротних активів нараховується виходячи з нового

строку корисного використання, починаючи з місяця, що настає за місяцем

зміни строку корисного використання.

Приклад 2.12. Устаткування було придбане у грудні 1998 року за 75 000

грн

На момент придбання очікуваний строк корисної експлуатації його становив

5 років. Устаткування не має ліквідаційної вартості, а амортизація нараховуєть-

ся прямолінійним методом.

У грудні 2000 року керівництво підприємства вирішило, що це устаткування

може бути корисно використане впродовж ще двох років понад

початкове

визначений строк. Виходячи із цього протягом 2001 — 2005 років підприємству

слід щороку нараховувати амортизацію в сумі 9 000 грн. (а не

15

000

грн.,

як це

було в 1999 - 2000

роках).

Слід також періодично переглядати метод нарахування амортизації основ-

них засобів. У разі якщо очікуваний спосіб отримання економічної вигоди

від

активу

суттєво

змінився, потрібно відповідно змінити метод його амортизації

Наприклад, якщо службовий автомобіль керівника підприємства тепер ви-

користовується для доставки замовлень клієнтам, може бути доцільно змінити

метод його прямолінійної амортизації на метод нарахування амортизації за-

лежно від пробігу автомобіля.

Нарахування амортизації за новим методом починається з місяця, що

настає

за місяцем зміни методу амортизації.

Приклад 2.13. Устаткування було придбане у грудні 1995 року за 40 000 грн

Строк його корисного використання становить 8 років. Ліквідаційна

вартість

80