Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

• переклади, адаптації, аранжування, інші переробки творів і обробки фоль-'

клору

(похідні твори) без заподіяння шкоди охороні оригінальних творів,

на основі яких створено похідні твори;

• збірники творів, збірники обробок фольклору, енциклопедії та антології, збірни-

ки звичайних даних, включаючи бази даних, інші складові твори за умови, що

вони є результатом творчої праці по добору, координації або впорядкуванню

змісту без заподіяння шкоди охороні творів, що входять до них;

• інші твори.

На субрахунку 126 "Гудвіл" ведеться облік гудвілу, який виникає внас-

лідок придбання підприємства та дорівнює сумі перевищення вартості придбання

над часткою покупця у справедливій вартості придбаних ідентифікованих ак-

тивів та зобов'язань на дату придбання.

На субрахунку 127 "Інші нематеріальні активи" облічуються об'єкти пра-

ва користування економічними, організаційними та іншими вигодами, зокре-

ма:

• право на місце на товарній, фондовій біржі;

• право на здійснення певної діяльності (витрати на отримання ліцензій та

інших спеціальних дозволів);

• право на економічні вигоди від користування монопольним становищем на

ринку;

• право на користування податковими, господарськими та іншими привіле-

ями.

Необоротні активи відображаються в бухгалтерському обліку за первісною

або переоціненою вартістю.

Первісна

вартість

— це історична (фактична) собівартість необоротних ак-

тивів у сумі грошових коштів або справедливої вартості інших активів, спла-

чених (переданих), витрачених для придбання (створення) необоротних ак-

тивів.

До первісної вартості необоротних активів включаються такі витрати:

• суми (без непрямих податків), що сплачують постачальникам активів;

• суми, що сплачують підрядникам за виконання будівельно-монтажних робіт;

• реєстраційні збори, державне мито та аналогічні платежі, здійснені у зв'язку

з придбанням (отриманням) прав на об'єкт основних засобів та інших нео-

боротних матеріальних активів;

• суми ввізного мита;

• суми непрямих податків, сплачені у зв'язку з придбанням (створенням)

основних засобів, які не відшкодовуються підприємству;

• витрати зі страхування ризиків, пов'язаних з доставкою основних засобів;

• витрати на установку, монтаж, налагодження основних засобів;

• інші витрати, безпосередньо пов'язані з доведенням основних засобів до

стану, у якому вони придатні для використання у запланованих цілях.

Витрати на сплату відсотків за користування кредитом не включаються до

первісної вартості необоротних активів, придбаних (створених) повністю або

частково за рахунок позикового капіталу.

Більш детально порядок визначення первісної вартості та переоціненої вар-

тості необоротних активів буде розглянутий далі.

61

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

2.2. Облік надходження необоротних активів та витрат

на їх утримання

2.2.1. Шляхи надходження необоротних активів та облік капітальних

інвестицій

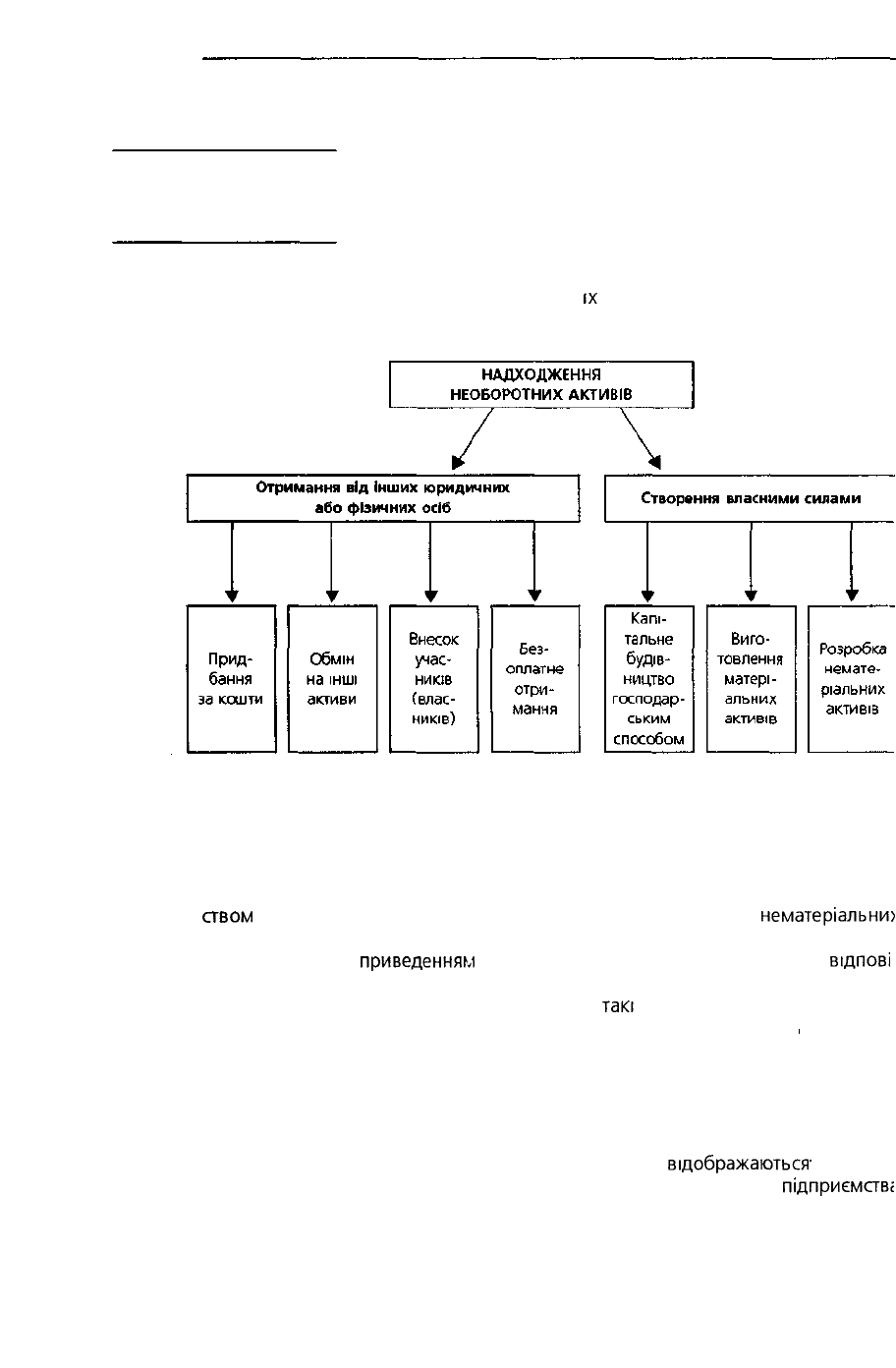

Основні засоби, інші необоротні матеріальні активи та нематеріальні активи

надходять на підприємство в результаті

їх

придбання, створення власними

силами або безоплатного отримання (рис. 2.1).

62

Рис. 2.1. Шляхи надходження необоротних активів

Усі витрати підприємства на придбання або створення матеріальних і нема

теріальних необоротних активів, що включаються до їх первісної вартості

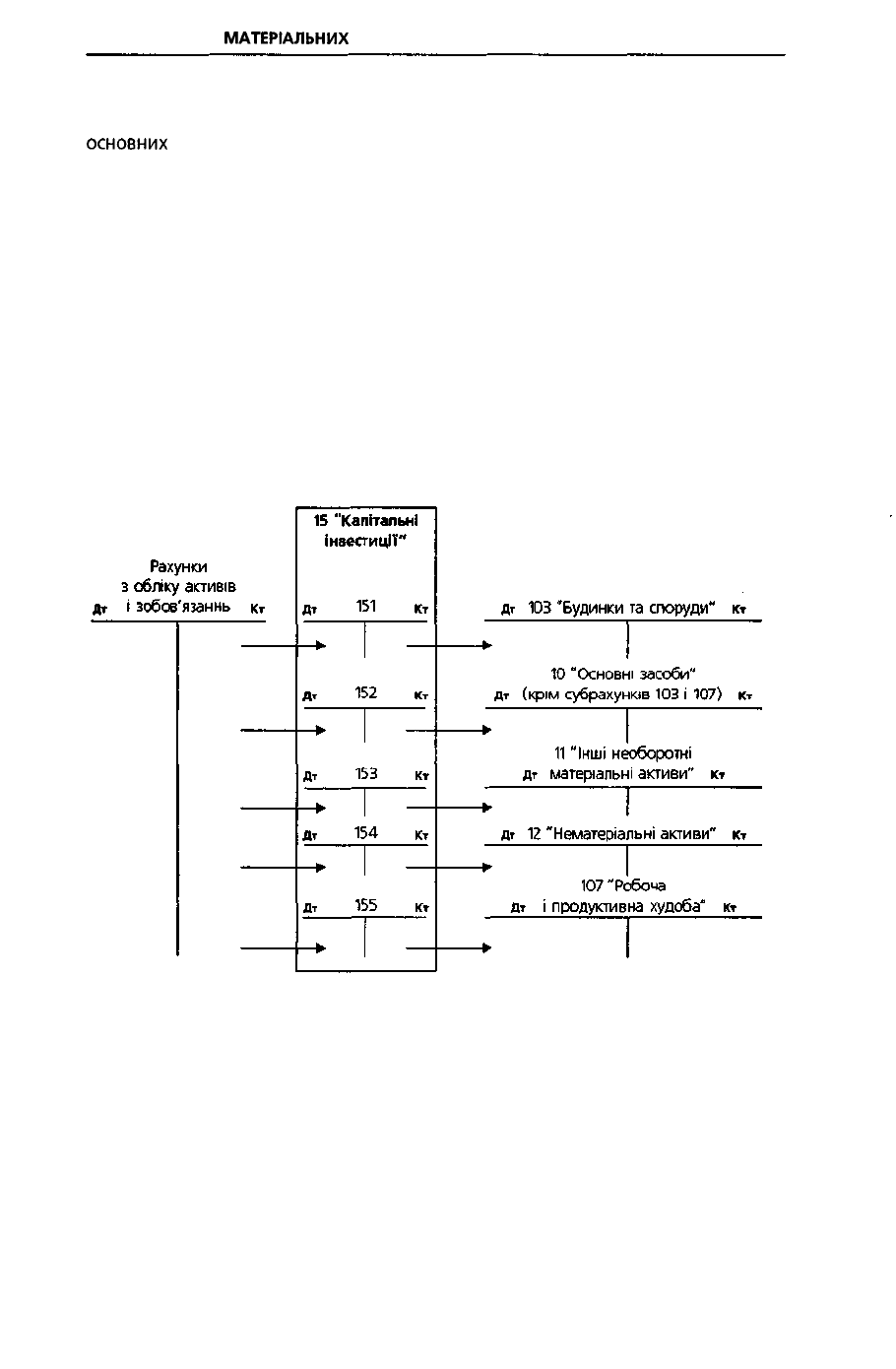

накопичуються на рахунку 15 "Капітальні інвестиції".

За дебетом рахунка 15 відображається збільшення понесених підприєм

ством

витрат на придбання або створення матеріальних та

нематеріальна

необоротних активів, а за кредитом - їх зменшення у зв'язку з прийняттям Е

експлуатацію або

приведенням

у стан використання за призначенням

відпові

дних об'єктів.

Рахунок 15 "Капітальні інвестиції" має

такі

субрахунки:

151 "Капітальне будівництво"

152 "Придбання (виготовлення) основних засобів"

153 "Придбання (виготовлення) інших необоротних матеріальних активів"

154 "Придбання (створення) нематеріальних активів"

155 "Формування основного стада"

На субрахунку 151 "Капітальне будівництво"

відображаються

• витрати на будівництво, що здійснюється для власних потреб

підприємств;

господарським або підрядним способом;

• вартість устаткування, що підлягає монтажу в процесі будівництва;

• авансові платежі для фінансування такого будівництва.

РОЗДІЛ 2. ОБЛІК

МАТЕРІАЛЬНИХ

І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

На субрахунку 152 "Придбання (виготовлення) основних засобів" ве-

деться облік витрат на придбання або виготовлення власними силами об'єктів

основних

засобів (крім об'єктів будівництва та основного стада).

На субрахунку 153 "Придбання (виготовлення) інших необоротних ма-

теріальних активів" ведеться облік витрат підприємства на придбання або

виготовлення власними силами об'єктів, облік яких ведеться на рахунку 11

"Інші необоротні матеріальні активи".

На субрахунку 154 "Придбання (створення) нематеріальних активів"

відображаються витрати підприємства на придбання або розробку власними

силами нематеріальних активів.

На субрахунку 155 "Формування основного стада" ведеться облік вит-

рат на формування основного стада робочої та продуктивної худоби (крім

тварин, які облічуються на рахунку 21 "Тварини на вирощуванні та відгодівлі").

Аналітичний облік капітальних інвестицій ведеться за групами необоротних

активів, а також за окремими їх об'єктами.

Визначена за даними аналітичного обліку первісна вартість об'єкта спи-

сується в дебет відповідного рахунка з обліку необоротних активів (рис. 2.2).

Рис. 2.2. Структура рахунка 15 "Капітальні інвестиції"

Підставою для списання первісної вартості об'єкта з кредиту рахунка 15

"Капітальні інвестиції" є акт приймання-передачі, складений комісією, що виз-

начена наказом керівника підприємства, і затверджений останнім.

Первісна вартість матеріальних і нематеріальних необоротних активів прид-

баних або створених підприємством, включає:

• суми (без непрямих податків), що сплачують постачальнику;

• суми, що сплачують підрядникам за виконання будівельно-монтажних робіт;

• реєстраційні збори, державне мито та аналогічні платежі, здійснені у зв'язку

з придбанням (отриманням) прав на об'єкт;

63

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

•

суми непрямих податків у зв'язку з придбанням (створенням) необоротних

активів, які не відшкодовуються підприємству,

• витрати зі страхування ризиків, пов'язаних з доставкою об'єкта;

• витрати на установку, монтаж, налагодження об'єкта;

• Інші витрати, безпосередньо пов'язані з приведенням об'єкта у стан, у яко-

му він придатний для використання у запланованих цілях.

Витрати на сплату відсотків за користування кредитом не включаються до

первісної вартості об'єктів, придбаних (створених) повністю або частково за

рахунок позикового капіталу.

22.2.

Отримання необоротних активів від інших осіб

Розглянемо порядок обліку придбання необоротних активів

І

визначення їх

первісної вартості на конкретних прикладах.

^^мві^м

Приклад

2.1. Підприємство придбало

(на

умовах передоплати) комп'ютерне

устаткування за 36 000 грн. (у тому числі

ПДВ).

Витрати на тестування та

підключення устаткування спеціалізованою організацією становили 600 грн.

(у тому числі ПДВ).

Для відображення придбання устаткування в бухгалтерському обліку слід

зробити такі записи:

1) перерахування постачальнику оплати за устаткування,

грн.:

Дебет 371 "Розрахунки за виданими авансами" 36 000

Кредит

311

"Поточні рахунки в національній валюті" 36 000

Одночасно на суму ПДВ (при наявності податкової накладної),

грн.:

Дебет 641 "Розрахунки за податками" 6 000

Кредит 644 "Податковий кредит" 6 000

2) оприбуткування придбаного устаткування,

гри.:

Дебет 152 "Придбання (виготовлення) основних засобів" ЗО 000

Дебет 644 "Податковий кредит" 6 000

Кредит 371 "Розрахунки за виданими авансами" 36 000

3) прийняття зобов'язання щодо оплати послуги спеціалізованої органі-

зації за тестування та підключення устаткування,

грн.:

Дебет 152 "Придбання (виготовлення) основних засобів" 500

Дебет 641 "Розрахунки за податками" 100

Кредит 631 "Розрахунки з вітчизняними постачальниками" 600

4) прийняття в експлуатацію придбаного комп'ютерного

устаткування,

грн.:

-'

Дебет 104 "Машини та обладнання" ЗО 500

Кредит 152 "Придбання (виготовлення) основних засобів" ЗО 500

Таким чином, вартість придбаних (створених) об'єктів до приведення їх у

стан використання за призначенням облічується на відповідних субрахунках

рахунка 15 "Капітальні інвестиції".

64

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

У разі якщо об'єкт необоротних активів придбано в результаті бартерної

операції (або обміну із частковою оплатою грошовими коштами), його оцінка

залежить від

того,

чи мав місце обмін подібними або неподібними об'єктами.

Подібними є об'єкти, які мають однакове функціональне призначення та

однакову справедливу вартість.

У свою чергу об'єкти, які не відповідають одночасно цим двом критеріям, є

неподібними.

Первісна вартість об'єкта, придбаного в результаті обміну на подібний об'єкт,

дорівнює залишковій вартості переданого об'єкта.

Приклад 2.2.

Підприємство

здійснило обмін свого автомобіля на інший ав-

томобіль. Первісна вартість відданого автомобіля - 40 000

грн.,

а знос — 10 000 грн.

Обидва автомобілі мають однакову справедливу вартість та однакове функціо-

нальне призначення — перевезення пасажирів.

У цьому випадку первісна вартість отриманого автомобіля дорівнює ЗО 000 грн.

(40 000 - 10

000).

У бухгалтерському обліку підприємства слід зробити такий запис:

Дебет

105

"Транспортні засоби" ЗО 000

Дебет 131

"Знос

основних засобів" 10 000

Кредит 105 "Транспортні засоби" 40 000

Якщо залишкова вартість переданого об'єкта перевищує його справедливу

вартість, то первісною вартістю об'єкта, отриманого в обмін на подібний об'єкт,

є його справедлива вартість. Різниця між залишковою та справедливою вар-

тістю такого об'єкта списується на витрати звітного періоду.

Приклад 2.3. Припустимо, що в попередньому прикладі справедлива вартість

автомобіля становить 26 000 грн.

Отже, залишкова вартість відданого автомобіля на 4 000 грн. перевищує його

справедливу вартість. У цьому випадку необхідно спочатку зробити запис,

грн.:

Дебет 975 "Уцінка необоротних активів і фінансових

інвестицій" 4 000

Кредит 105 "Транспортні засоби" 4 000

Після цього буде зроблено запис, наведений у прикладі 2.2, але з урахуван-

ням

скоригованої

залишкової вартості визначеного автомобіля.

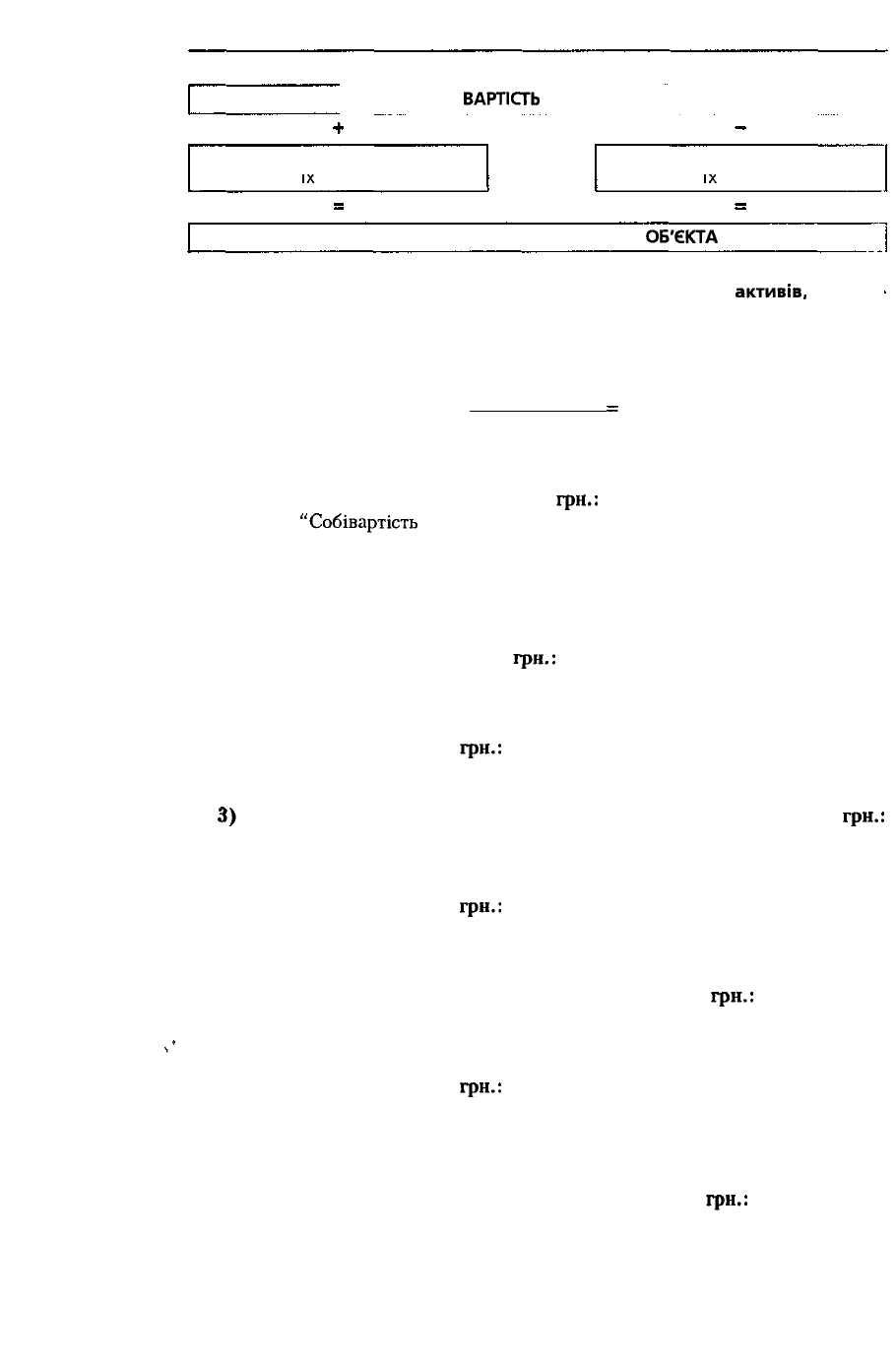

Первісна вартість об'єкта основних засобів, придбаного в обмін (або част-

ковий обмін) на неподібний об'єкт, дорівнює справедливій вартості передано-

го об'єкта, збільшеній або зменшеній на суму грошових коштів чи їх еквіва-

лентів, що була передана (отримана) під час обміну.

Алгоритм визначення первісної вартості отриманого об'єкта в цьому випад-

ку можна подати таким чином (рис. 2.3):

Приклад 2.4. Підприємство "Райдуга" придбало комп'ютери у ТОВ "Чисті

генії" в обмін на автомобіль (первісна вартість якого ЗО 000

грн.,

нарахований

знос - 2 500

грн.,

справедлива вартість на момент обміну - 36 000 грн. (без ПДВ)).

Крім

того,

підприємство "Райдуга" перерахувало ТОВ

"Чисті

генії" 6 240 грн.

(у тому числі ПДВ). Первісна вартість комп'ютерів - 40 000

грн.,

нарахований

знос - 2 000 грн.

Отже, наведені дані свідчать, що первісна вартість комп'ютерів дорівнює:

5472 65

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

СПРАВЕДЛИВА

ВАРТІСТЬ

ПЕРЕДАНОГО ОБ'ЄКТА |

Сума переданих грошових коштів

(або

їх

еквівалентів)

Сума отриманих грошових коштів

(або

їх

еквівалентів)

ПЕРВІСНА ВАРТІСТЬ ОТРИМАНОГО

ОБ'ЄКТА

Рис. 2.3. Визначення первісної вартості об'єкта необоротних

активів,

отрима-

ного шляхом обміну на неподібний об'єкт

(6 240 х 20)

36 000 + 6 240 -

=

41 200 (грн.)

120

Виходячи із цього, у бухгалтерському обліку підприємству "Райдуга" слід

зробити такі записи:

1) списання переданого автомобіля,

грн.:

Дебет 972

"Собівартість

реалізованих необоротних

активів" 27 500

Дебет 131 "Знос основних засобів" 2 500

Кредит 105 "Транспортні засоби" ЗО 000

2) відображення доходу від бартерної операції з урахуванням ПДВ

(36 000

грн.

+ 36 000

грн.

х

0,2),

грн.:

Дебет 377 "Розрахунки з іншими дебіторами" 43 200

Кредит 742 "Дохід від реалізації необоротних активів" 43 200

Одночасно на суму ПДВ,

грн.:

Дебет 742 "Дохід від реалізації необоротних активів" 7 200

Кредит 641 "Розрахунки за податками" 7 200

3)

перерахування грошових коштів у часткову оплату комп'ютерів,

грн.:

Дебет 377 "Розрахунки з іншими дебіторами" 6 240

Кредит 311 "Поточні рахунки в національній валюті" 6 240

Одночасно на суму ПДВ,

грн.:

Дебет 641 "Розрахунки за податками" 1 040

Кредит 644 "Податковий кредит" 1 040

4) надходження комп'ютерів від ТОВ "Чисті генії",

грн.:

_ Дебет 152 "Придбання (виготовлення) основних засобів" 41 200

/

Кредит 377 "Розрахунки з іншими дебіторами" 41 200

Одночасно на суму ПДВ,

грн.:

Дебет 644 "Податковий кредит" 1 040

Дебет 641 "Розрахунки за податками" 7 200

Кредит 377 "Розрахунки з іншими дебіторами" 8 240

5) введення в експлуатацію придбаних комп'ютерів,

грн.:

Дебет 104 "Машини та обладнання" 41 200

Кредит 152 "Придбання (виготовлення) основних засобів" 41 200

66

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

У свою чергу, у бухгалтерському обліку ТОВ "Чисті генії" процес обміну

буде відображений такими записами:

1) отримання автомобіля від підприємства "Райдуга",

гри.:

Дебет

152

"Придбання (виготовлення) основних засобів" 36 000

Дебет 641

"Розрахунки

за податками" 7 200

Кредит 631 "Розрахунки з вітчизняними

постачальниками" 43 200

2) введення отриманого автомобіля в експлуатацію,

грн.:

Дебет 105 "Транспортні засоби" 36 000

Кредит 152 "Придбання (виготовлення) основних засобів" 36 000

3) надходження коштів від підприємства "Райдуга" у часткову оплату

комп'ютерів,

грн.:

Дебет 311 "Поточні рахунки в національній валюті" 6 240

Кредит 681 "Розрахунки за авансами одержаними" 6 240

Одночасно на суму ПДВ,

грн.:

Дебет 643 "Податкові зобов'язання" 1 040

Кредит 641 "Розрахунки за податками" 1 040

4) списання з балансу переданих комп'ютерів,

грн.:

Дебет 972 "Собівартість реалізованих необоротних

активів" 38 000

Дебет

131

"Знос

основних засобів" 2 000

Кредит 104 "Машини та обладнання" 40 000

5) відображення доходу від бартерної операції,

грн.:

Дебет 681 "Розрахунки за авансами одержаними" 6 240

Дебет 631 "Розрахунки з вітчизняними

постачальниками" 43 200

Кредит 742 "Дохід від реалізації необоротних активів" 49 440

Одночасно на суму ПДВ,

грн.:

Дебет 742 "Дохід від реалізації необоротних активів" 8 240

Кредит 641

"Розрахунки

за податками" 7 200

Кредит 643 "Податкові зобов'язання" 1 040

Первісною вартістю необоротних активів, що внесені до статутного

капіталу підприємств, є погоджена засновниками (учасниками) підприємства

їх справедлива вартість

Приклад 2.5. ВАТ "Морж" отримало від ТОВ "Пінгвін" патент на винахід в

обмін на випуск 5 000 простих акцій (номінальна вартість однієї акції - 0,5

грн.)

Балансова вартість патенту - 9 200

грн.,

а ринкова вартість простої акції ВАТ

"Морж" на момент здійснення операції - 10 грн. за акцію. Виходячи із цього,

первісна вартість придбаного патенту дорівнює 50 000 грн.

В обліку ВАТ "Морж" слід зробити такі записи:

1) випуск акцій,

грн.:

Дебет 46

"Неоплачений

капітал" 50 000

67

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Кредит 40 "Статутний капітал" 2 500

Кредит 421 "Емісійний дохід" 47 500

2) отримання патенту,

гри.:

Дебет 154 "Придбання (створення) нематеріальних

активів" 50 000

Кредит 46

"Неоплачений

капітал" 50 000

Одночасно,

гри.:

Дебет 124 "Права на об'єкти промислової власності" 50 000

Кредит 154 "Придбання (створення) нематеріальних

активів" 50 000

Первісна вартість безоплатно отриманих основних засобів дорівнює

їх

справедливій вартості на дату отримання.

Приклад 2.6.

Підприємство

безоплатно отримало інвентар, залишкова вартість

якого за актом

приймання-передачі

становить 15 000

грн.,

а сума нарахованого

зносу за період експлуатації дорівнює 5 000 грн.

Ринкова вартість інвентарю з урахуванням зносу оцінюється підприємством

у сумі 28 000

грн.,

а очікуваний строк його експлуатації підприємством становить

5 років.

Витрати підприємства на перевезення цього інвентарю

транспортною

орга-

нізацією становили 2 400 грн (у тому числі ПДВ).

У бухгалтерському обліку підприємства безоплатне отримання інвентарю

буде відображене такими записами:

1)

оприбуткований

отриманого інвентарю,

грн.:

Дебет 106 "Інструменти, прилади та інвентар" 28 000

Кредит 424

"Безоплатно

одержані необоротні активи" 28 000

2) відображення витрат на транспортування інвентарю,

грн.:

Дебет 152 "Придбання (виготовлення) основних засобів" 2 000

Дебет 641 "Розрахунки за податками" 400

Кредит 631 "Розрахунки з вітчизняними

постачальниками" 2 400

3) включення до первісної вартості інвентарю витрат на

його

доставку,

грн.:

Дебет 106 "Інструменти, прилади та інвентар" 2 000

Кредит 152 "Придбання (створення) основних засобів" 2 000

4) перерахування оплати за послуги транспортної організації,

грн.:

Дебет 631 "Розрахунки з вітчизняними

постачальниками" 2 400

Кредит

311

"Поточні рахунки в національній валюті" 2 400

Одночасно з нарахуванням амортизації безоплатно отриманих об'єктів про-

порційна частина

їх

вартості,

відображена на субрахунку 424 "Безоплатно одер-

жані необоротні активи", підлягає включенню до складу доходу звітного періоду

У нашому прикладі сума місячної амортизації інвентарю

становить'

28 000 + 2 000 ЗО 000

=

=

500 (грн.).

5 х 12 60

68

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Сума, що підлягає щомісячному включенню до складу доходу підприємства,

дорівнює:

28000

=

467 (грн.).

5х

12

На цю суму щомісячно слід робити запис:

Дебет 424 "Безоплатно одержані необоротні активи"

Кредит 746 "Інші доходи від звичайної діяльності".

Створення необоротних активів власними силами

Оцінка необоротних матеріальних активів, створених власними силами,

здійснюється з дотриманням тих самих положень, що й оцінка придбаних

основних засобів.

Якщо об'єкт виготовлений власними силами, а підприємство також виго-

товляє подібні активи (продукцію) для реалізації, собівартість такого об'єкта

визначається відповідно до положень П(С)БО 16 "Витрати".

Собівартість

об'єктів,

виготовлених власними

силами,

відображається

в обліку записом:

Дебет 15 "Капітальні інвестиції"

Кредит 23 "Виробництво"

або

Кредит 26 "Готова продукція".

Первісна вартість об'єктів, збудованих власними силами, звичайно вклю-

чає:

• вартість робіт, виконаних субпідрядниками;

• вартість устаткування, що підлягає монтажу;

• прямі матеріальні витрати;

• прямі витрати на оплату праці;

• накладні витрати, що безпосередньо пов'язані з будівництвом активу;

• вартість ліцензії (або дозволу) на будівництво;

• оплату фахових послуг (архітекторів, юристів тощо).

Приклад 2.7. Підприємство здійснює будівництво складу матеріалів госпо-

дарським способом.

У процесі будівництва мали місце такі операції:

•

придбане

устаткування,

що підлягає монтажу, на суму 120 000 грн.

(у тому числі

ПДВ);

•

витрачені будівельні матеріали на суму 500 000

грн.;

•

нарахована заробітна плата працівникам, які приймають участь у будів-

ництві,

-200

000грн.;

•

відрахування на соціальне страхування становили 75 000 грн.

(200000грн.

х

37,5%);

•

нарахована амортизація машин і механізмів,

задіяних

у процесі будівницт-

ва, - 18000грн.;

•

спожита електроенергія для освітлення будівельного майданчика на суму

15 000

грн.

Придбане устаткування, що підлягає монтажу, у бухгалтерському обліку

буде відображене записом,

грн.:

69

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Дебет 151 "Капітальне будівництво"

Дебет 641 "Розрахунки за податками"

Кредит 631 "Розрахунки з вітчизняними

постачальниками

"

100 000

20 000

120 000

Для відображення інших витрат на будівництво слід скласти такий

запне,

грн

Дебет 151 "Капітальне будівництво" 808 000

Кредит 205 "Будівельні матеріали" 500 000

Кредит 661 "Розрахунки за заробітною платою" 200 000

Кредит 65 "Розрахунки за страхуванням" 75 000

Кредит

131

"Знос основних засобів" 18 000

Кредит 92 "Адміністративні витрати" 15 000

Після введення в експлуатацію будівлі складу на підставі акта приймання

буде зроблений запис,

грн.:

Дебет 103 "Будинки та споруди" 908 000

Кредит 151 "Капітальне будівництво" 908 000

До первісної вартості нематеріальних активів, розроблених підприємством,

включаються:

• вартість матеріалів та послуг, які використані або спожиті у процесі створен-

ня нематеріального активу;

• зарплата та інші витрати на персонал (соціальне страхування, підвищення

кваліфікації тощо), прямо пов'язані зі створенням нематеріального активу;

• будь-які інші прямі витрати на створення нематеріального активу (мито,

сплачене за реєстрацію юридичного права, амортизація патентів і ліцензій,

які були використані для створення нематеріального активу, тощо);

• накладні витрати, які потрібні для створення нематеріального активу та

можуть бути включені до його первісної вартості шляхом розподілу.

Розподіл накладних витрат у цьому разі здійснюється аналогічно розподілу

загальновиробничих витрат, передбаченому П(С)БО 16 "Витрати".

Не включаються до первісної вартості нематеріальних активів, створених

підприємством:

• витрати на збут і адміністративні витрати, що прямо не пов'язані з приве-

денням активу у стан, у якому він придатний для використання за призна-

ченням;

• непродуктивні витрати та первісні операційні збитки, які виникають до

моменту досягнення активом запланованої потужності;

• витрати на навчання персоналу управлінню активом.

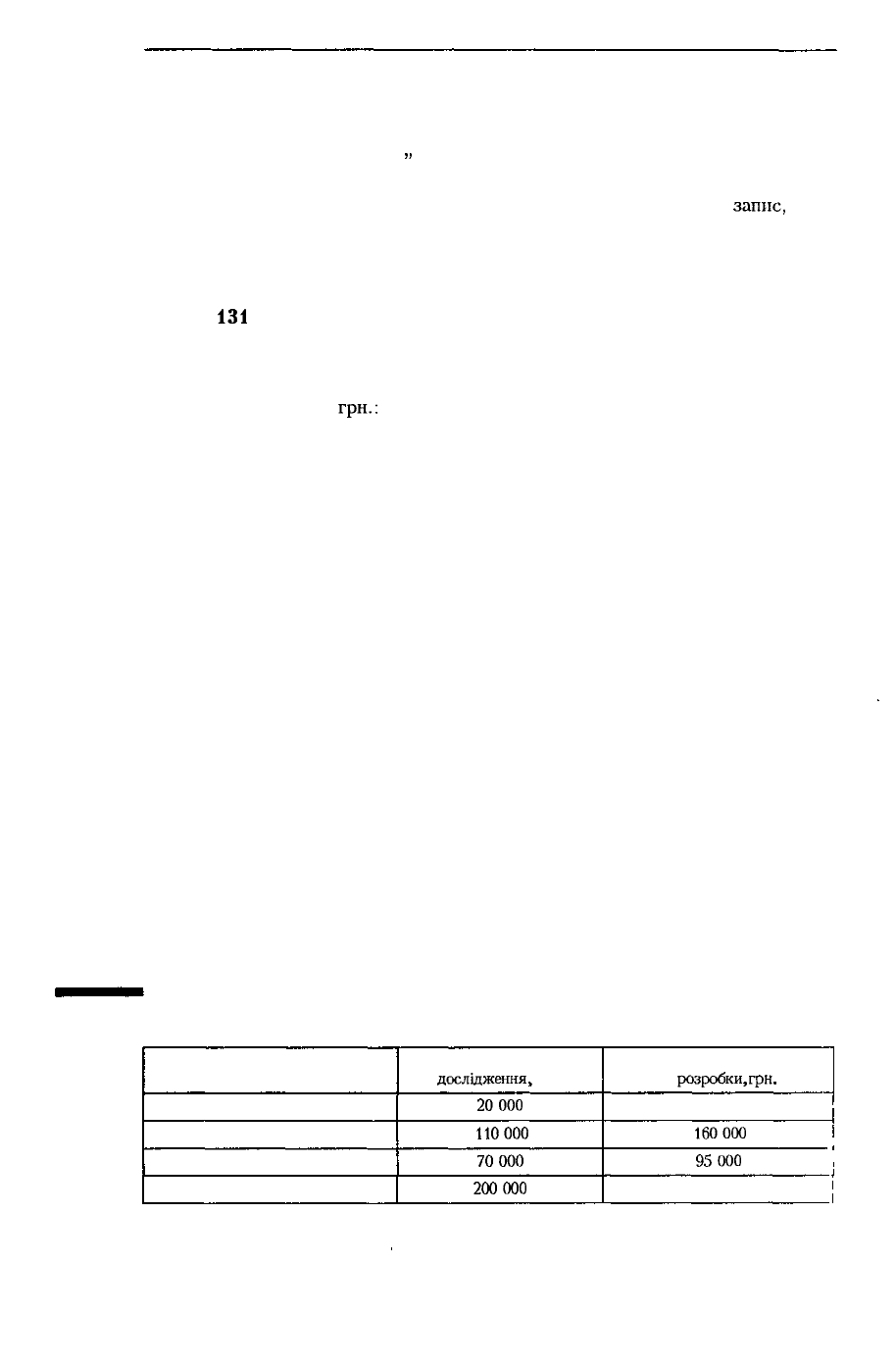

Приклад 2.8. Витрати конструкторського бюро підприємства на досліджен-

ня і розробки у звітному періоді становили:

Вид витрат

Прямі матеріальні витрати

Прямі витрати на оплату праці

Накладні витрати

Разом

Сума витрат на

дослідження

,

грн.

20000

110000

70000

200000

Сума витрат

на

розробки

,

грн

.

45 000

160000

95000

300 000

70