Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Усі бланки суворої звітності підлягають нумерації, порядок нанесення якої (нуме-

ратором, друкарським способом) установлюють міністерства і відомства.

Облік наявності та руху бланків суворого обліку ведеться на забалансово-

му рахунку 08 "Бланки суворого обліку". Збільшення залишку цього рахун-

ка означає надходження бланків суворого обліку, а зменшення - списання їх

після використання або як непридатних.

Аналітичний облік ведеться за кожним бланком і місцями їх зберігання.

Первинні документи підлягають обов'язковій перевірці працівниками, які

ведуть бухгалтерський облік. Така перевірка здійснюється за формою ( пере-

віряється повнота і правильність оформлення документів та наявність у них

обов'язкових реквізитів) та за змістом (установлюється

відповідність

госпо-

дарської операції діючому законодавству, логічна ув'язка окремих показників.

Бухгалтеру забороняється приймати до виконання первинні документи на

операції, що суперечать законодавчим і нормативним актам, установленому

порядку приймання, зберігання і витрачання грошових коштів, товарно-мате-

ріальних цінностей та інших активів, що порушують договірну і фінансову

дисципліну, завдають шкоди власникам, іншим юридичним і фізичним осо-

бам. Такі документи повинні бути передані головному бухгалтеру

підприємства

для прийняття рішення.

"

"„—-

Перевірені та прийняті до обліку первинні документи підлягають обробці,

яка звичайно включає:

• таксування, тобто вираження натуральних показників у грошовому вимір-

нику;

• групування за певними ознаками (підрозділами, однорідністю операцій

тощо);

• контирування, тобто вказання кореспондуючих рахунків бухгалтерського

обліку.

Контирування первинних документів та наступні записи в облікових регіст-

рах здійснюються із застосуванням, щонайменше, двох знаків — коду класу і

коду синтетичного рахунка, установлених Планом рахунків бухгалтерського

обліку. Первинні документи, що пройшли обробку, повинні мати відмітку, яка

виключає можливість

їх

повторного використання: при ручній обробці - дату

запису в обліковий регістр, а при обробці на обчислювальній установці —

відбиток штампа оператора, відповідального за їх обробку.

Усі документи, що додаються до прибуткових та видаткових касових ор-

дерів,

а також документи, що стали підставою для нарахування заробітної

плати та інших подібних виплат, підлягають обов'язковому погашенню штам-

пом або на них робиться надпис "Одержано" чи "Сплачено" із зазначенням

дати (числа, місяця, року).

Після перевірки та обробки інформація, що міститься в первинних доку-

ментах, систематизується на рахунках бухгалтерського обліку в регістрах синте-

тичного та аналітичного обліку шляхом подвійного запису їх на взаємопов'яза-

них рахунках бухгалтерського обліку.

Господарські операції повинні бути відображені в облікових регістрах у

тому звітному періоді, у якому вони були здійснені. При цьому дані аналітич-

них рахунків повинні бути тотожні відповідним рахункам синтетичного обліку

на перше число кожного місяця.

Регістри бухгалтерського обліку повинні мати назву, період реєстрації госпо-

дарських операцій, прізвища і підписи або інші дані, що дають можливість іден-

тифікувати осіб, які брали участь у їх складанні. Відповідальність за несвоєчасне

31

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

складання первинних документів і регістрів бухгалтерського обліку та

недостовірність

відображених у них даних несуть особи, які склали та підписали ці документи.

У разі складання та зберігання первинних документів і регістрів бухгалтерсь-

кого обліку на машинних носіях інформації підприємство зобов'язане за свій

рахунок виготовити їх копії на паперових носіях на вимогу інших учасників

господарських операцій, а також правоохоронних та інших органів у межах їх

повноважень, передбачених законодавством.

Інформація про господарські операції підприємства за звітний період (місяць,

квартал, рік) з облікових регістрів переноситься до бухгалтерських звітів.

Усі первинні документи, облікові регістри і бухгалтерська звітність повинні

складатися українською мовою. Поряд з українською мовою може застосову-

ватися інша мова у порядку, визначеному статтею 11 Закону УССР від 28.10.89 р.

№

8312-ХІ

"Про мови в Українській

РСР".

Документи, що є підставою для записів у бухгалтерському обліку і складені

іноземною мовою, повинні мати впорядкований автентичний переклад на заз-

начену мову.

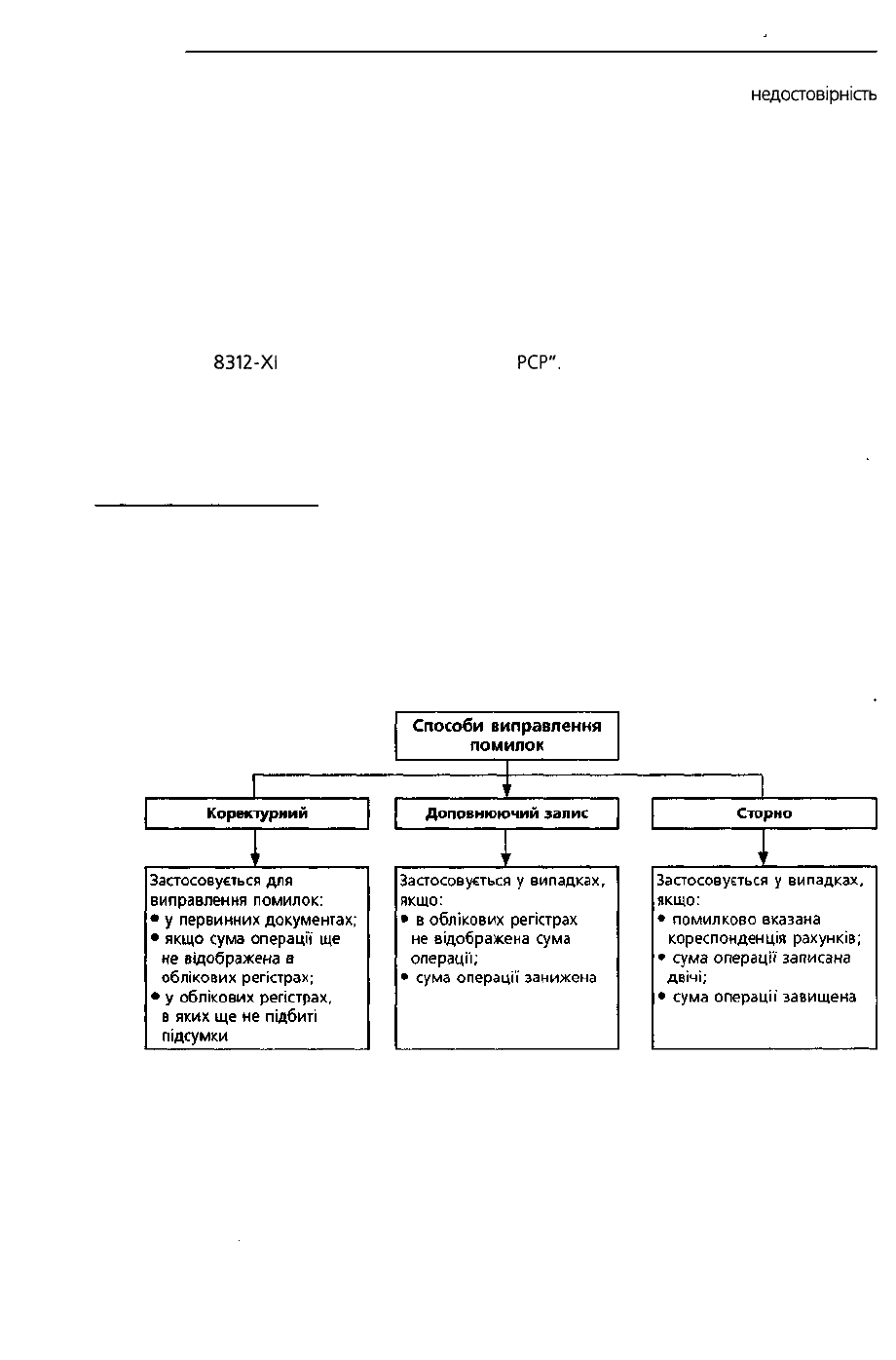

Виправлення помилок у документах

Підприємству слід вживати всі необхідні заходи для запобігання несанкціо-

нованому та непомітному виправленню записів у первинних документах і ре-

гістрах бухгалтерського обліку.

У тексті та цифрових даних первинних документів, облікових регістрів і

звітів підчистки і необумовлені виправлення не допускаються. Виправлення

помилок у первинних документах і облікових регістрах здійснюються залежно

від характеру помилки та часу її виявлення (рис. 1.7).

Рис. 1.7. Способи виправлення помилок у первинних документах і облікових

регістрах

Помилки, виявлені в поточному періоді в первинних документах, обліко-

вих регістрах і звітах, створених ручним способом, виправляються коректур-

ним способом.

Коректурний спосіб полягає в тому, що неправильний текст або сума зак-

32

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В

УКРАЇНІ

реслюються і над закресленим надписується правильний текст або числа. Зак-

реслення здійснюється однією рискою так, щоб можна було прочитати виправ-

лене.

Доповнюючий запис означає звичайний бухгалтерський запис на відповід-

ну суму.

Спосіб сторно передбачає складання бухгалтерської довідки, у яку по-

милка (сума, кореспонденція рахунків) заноситься червоним чорнилом,

пастою кулькових ручок тощо або зі знаком "мінус", а правильний запис

(сума, кореспонденція рахунків) заноситься чорнилом, пастою кулькових

ручок тощо темного кольору. Внесенням цих даних до облікового регістру

у місяці, у якому виявлено помилку, ліквідується неправильний запис та

відображається правильна сума і кореспонденція рахунків бухгалтерсько-

го обліку.

Виправлення помилок, допущених при складанні фінансових звітів у попе-

редніх періодах, здійснюється шляхом коригування сальдо нерозподіленого

прибутку на початок звітного року.

Виправлення помилок, які відносяться до попередніх періодів, вимагає

повторного відображення відповідної порівняльної інформації у фінансовій

звітності.

Зберігання,

знищення та вилучення документів

Керівник підприємства несе відповідальність за належне зберігання пер-

винних документів, облікових регістрів і бухгалтерських звітів протягом уста-

новленого терміну, але не менше трьох років.

Первинні документи та облікові регістри, що пройшли обробку, а також

бухгалтерські звіти підлягають обов'язковій передачі до архіву. Вони повинні

зберігатися в бухгалтерії у спеціальних приміщеннях або зачинених шафах, за

їх схоронність несуть відповідальність особи, уповноважені головним бухгал-

тером.

Бланки суворої звітності повинні зберігатися у сейфах, металевих шафах

або спеціальних приміщеннях, що забезпечують їх схоронність.

Первинні документи поточного місяця, що пройшли обробку ручним спосо-

бом і відносяться до відповідного облікового регістру, комплектуються в хро-

нологічному порядку, нумеруються, переплітаються і супроводжуються довід-

кою для архіву.

Зберігання первинних документів та облікових регістрів, що пройшли оброб-

ку і були підставою для складання звітності, а також бухгалтерських звітів, офор-

млення їх і передачу до архіву забезпечує головний бухгалтер підприємства.

Видача первинних документів, облікових регістрів, бухгалтерських звітів з

бухгалтерії та з архіву підприємства працівникам інших структурних підрозділів

може провадитися тільки за рішенням головного бухгалтера.

Термін зберігання первинних документів, облікових регістрів і бухгал-

терських звітів в архіві підприємства визначається згідно з Переліком типо-

вих документів, що створюються в діяльності органів державної влади та

місцевого самоврядування, інших установ, організацій і підприємств, із заз-

наченням термінів зберігання документів, затвердженого наказом Головно-

го архівного управління при Кабінеті Міністрів України від 20.07.98 р. № 41

(табл. 1.8).

По завершенні терміну зберігання документи, що не підлягають передачі

до Національного архівного фонду, виділяються для знищення, про що

3472 33

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

складається акт. Акт про виділення для знищення документів схвалюється

постійно діючою (експертною) комісією підприємства та затверджується ке-

рівником.

Обчислення строків зберігання документів проводиться з 1 січня року, який

іде за роком завершення

їх

діловодством.

Це означає, що документи з трирічним терміном зберігання, передані до

архіву в 1998 році, можуть бути включені до акта не раніше 1 січня 2002 року

за умови завершення перевірки державними органами з питань дотримання

податкового законодавства.

У разі виникнення спорів, слідчих і судових справ документи зберіга-

ються до завершення цих спорів і справ та ухвалення остаточного рішення

по

них.

Після затвердження акта про виділення для знищення документів керівни-

ком підприємства відібрані документи передаються організаціям, які займають-

ся заготівлею вторинної сировини. Здавання документів оформляється прий-

мально-здавальною накладною, у якій указуються вага зданої макулатури і

кількість справ.

Документи, що мають конфіденційну інформацію, можуть знищуватися

шляхом спалення або за допомогою спеціальних машин. У даному випадку в

акті ставляться підписи осіб, які проводили знищення документів

Таблиця 1 8

Витяг з Переліку типових документів із зазначенням термінів їх зберігання

№

статті

1

Вид документа

2

Термін зберігання документів

в установах,

організаціях,

підприємствах,

документи яких

надходять до

держархівів

3

в установах,

організаціях,

підприємствах,

документи яких

не надходять до

держархівів

4

Примітка

і.

5

4. Облік та звітність

4.2. Бухгалтерський облік та звітність

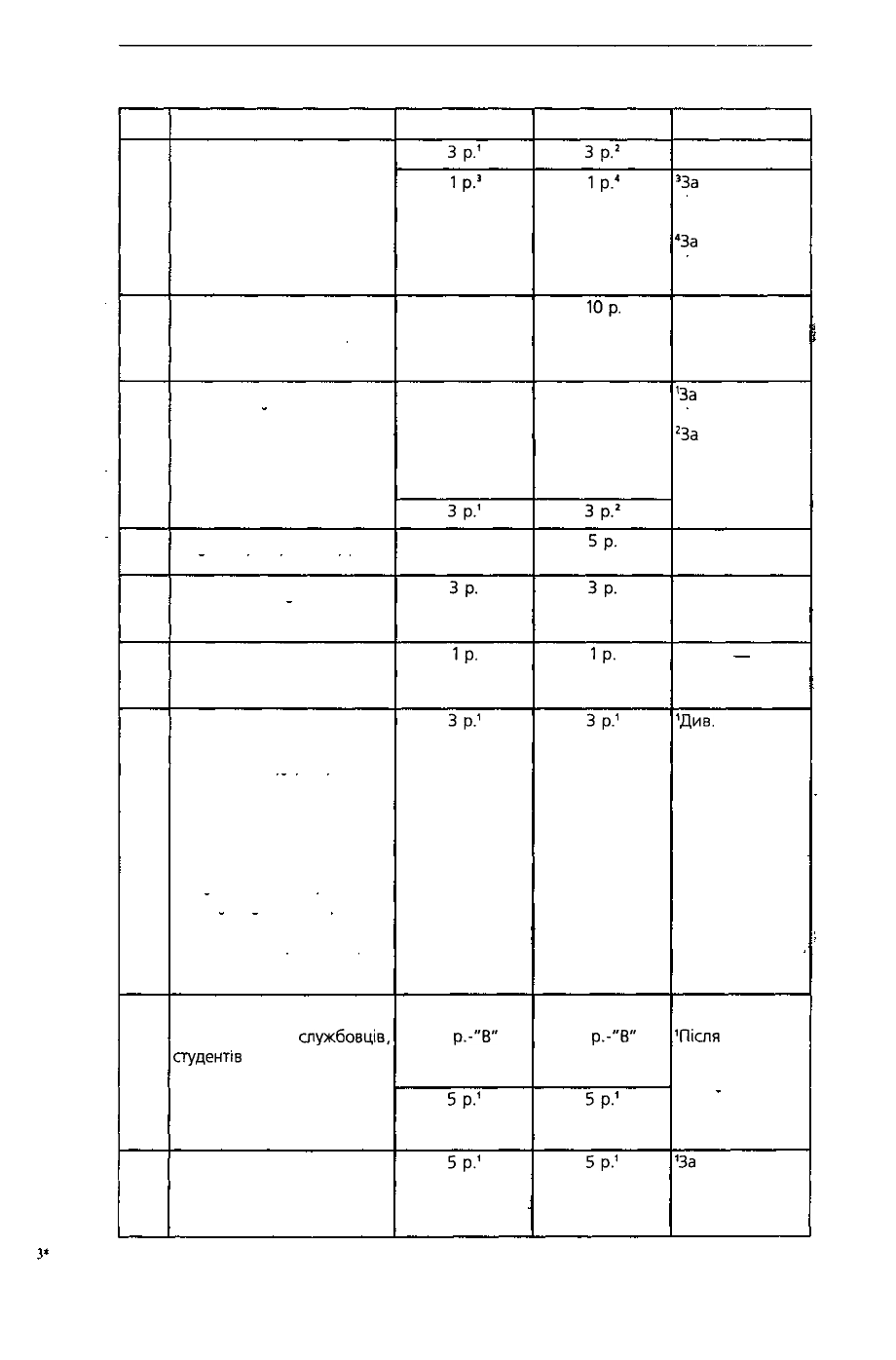

308.

309.

Бухгалтерські звіти й балан-

си організацій та поясню-

вальні записки до них:

а) зведені річні

б) річні

в) квартальні

Звіти з фінансування:

а) зведені річні

б) річні

Пост-

Пост.

Зр.

1

Пост.

Пост.

10р.

Зр.

2

_

10 р.

1

3а

відсутності

річних - пост.

2

3а

відсутності

річних —

Юр

1

3а

відсутності

річних - пост

2

3а

відсутності

річних - 10 р.

14

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Продовження табл. 1.8

1

310.

311.

312.

313.

314.

315.

316.

317.

2

в) квартальні

г) місячні

Передавальні, розподільні,

ліквідаційні баланси й

додатки, пояснювальні

записки до них

Протоколи засідань комісій

з розгляду и затвердження

звітів і балансів:

а) річних

б) квартальних

Аналітичні таблиці з розроб-

ки и аналізу річних звітів

Листування про

затвердження и уточнення

балансів і звітів

Листування про строки

подання бухгалтерської і

фінансової звітності

Первинні документи І до-

датки до них, що фіксують

факт виконання господар-

ських операцій І є підста-

вою для бухгалтерських та

податкових записів (касові,

банківські документи, пові-

домлення банків, наряди на

роботу, табелі, акти про

приймання, здачу І списан-

ня майна и матеріалів, кви-

танції і накладні з обліку

товарно-матеріальних цін-

ностей, авансові звіти та ін.)

Особові рахунки:

а) робітників та

службовців,

студентів

б) одержувачів пенсій і

державної допомоги

Розрахункові

(розрахунково-платіжні)

відомості (у тому числі на

машинних носіях)

3

Зр.

1

1р.

3

Пост.

Пост.

Зр.

1

Пост.

ЗР.

1р.

Зр.

1

75

р.-"В"

5р.

1

5р.

1

4

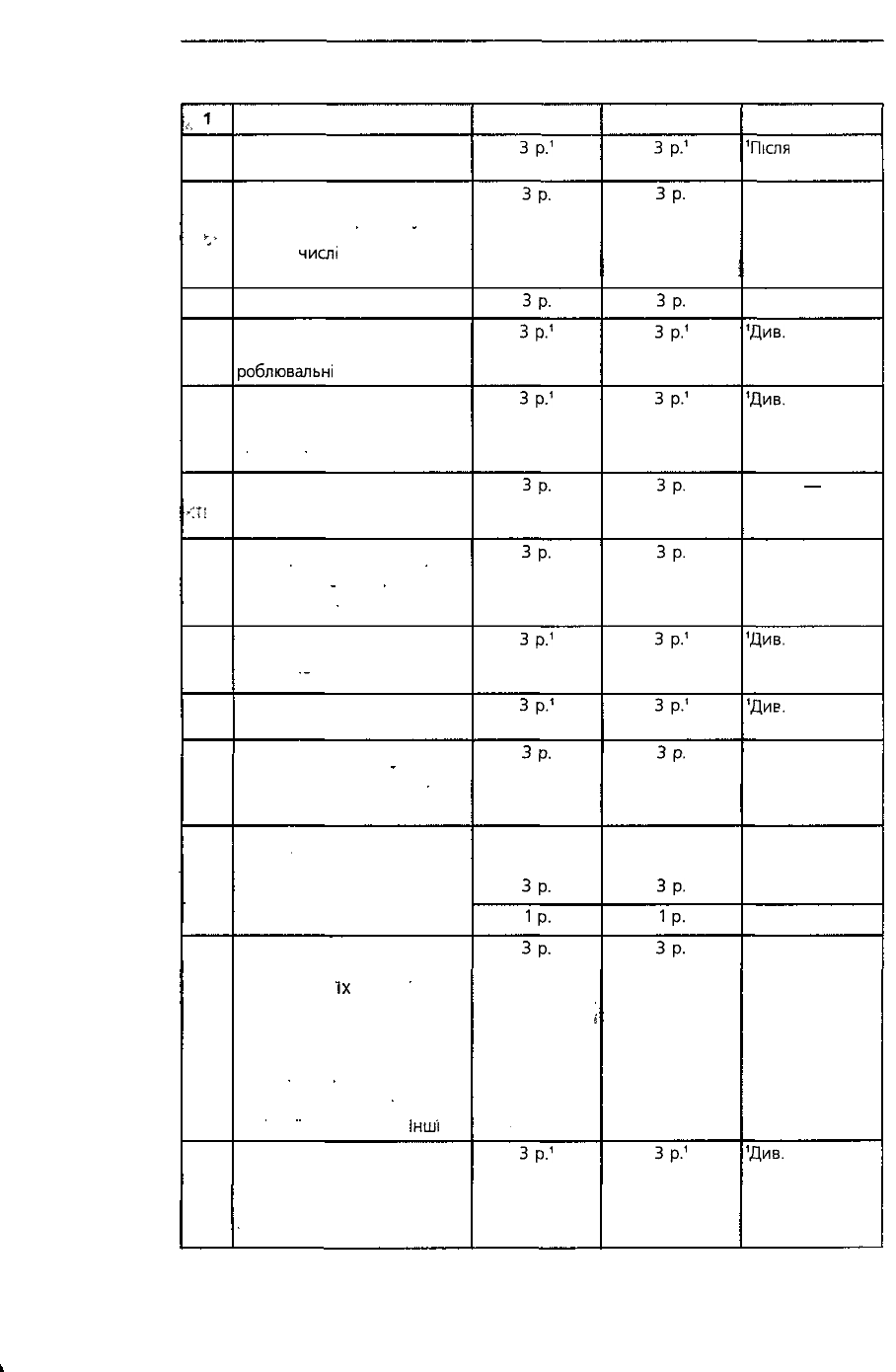

Зр.

2

1р.

4

10р.

10 р.

Зр.

2

5р.

Зр.

1р.

Зр.

1

75

р.-"В"

5р.

1

5р.'

5

3

3а

відсутності

річних І квар-

тальних - пост.

4

3а

відсутності

річних І квар-

тальних - 10 р.

—

'За

відсутності

річних - пост.

г

За

відсутності

річних — 10р.

—

—

1

Див.

примітку

до ст. 288*

-

'Після

завер-

шення виплати

допомоги І

пенсій; для

одноразової

допомоги - 1 р.

'За

відсутності

особових

рахунків - 75 р.

35

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Продовження табл. 1.8

,,

1

318.

319.

*-*

320.

321.

322.

323.

"tT;

324.

325.

326.

327.

328.

329.

330.

2

Інвентарні картки та журна-

ли обліку основних засобів

Довіреності на одержання

грошових сум І товарно-

матеріальних цінностей

(у тому

числі

анульовані

довіреності)

Гарантійні листи

Облікові регістри (Головна

книга, журнали-ордери, роз-

роблювальні

таблиці та ін.)

Допоміжні й контрольні

книги, журнали, картотеки,

касові книги, оборотні

ВІДОМОСТІ

Книги обліку депонованої

заробітної плати, журнали

реєстрації виконавчих листів

Журнали, книги реєстрації

рахунків, касових ордерів,

довіреностей, платіжних

доручень та Ін.

Корінці, копії ордерів,

рахунків, фактур, накладних,

квитанцій, чекових книжок

Реєстри рахунків до оплати

Звіти, відомості про надход-

ження, витрачання и за-

лишки коштовних металів,

алмазів і виробів з них

Відомості про використання

кредитів:

а) річні

б) квартальні

Відомості про облік фондів,

лімітів заробітної плати та

контроль за

їх

розподілом,

про розрахунки та переви-

трати й заборгованості із

заробітної плати, про від-

рахування із заробітної плати,

з коштів соціального страху-

вання, про оплату відпусток,

вихідної допомоги та

Інші

Документи (протоколи

засідань інвентаризаційних

комісій, інвентарні описи,

акти, звіряльні відомості) про

Інвентаризацію

3

Зр.

1

Зр.

Зр.

зр.

1

Зр-

1

Зр.

Зр.

Зр.

1

Зр.

1

Зр.

ЗР.

1р.

ЗР.

'

Зр.

1

4

Зр.

1

ЗР.

Зр.

Зр.

1

Зр.

1

Зр.

Зр.

Зр.

1

Зр.

1

Зр.

Зр.

1р.

ЗР.

Зр.

1

5

1

ПІсля

ліквідації

основних засобів

—

—

1

Див.

примітку

до ст. 288*

1

Див.

примітку

до ст. 288*

—

'Див.

примітку

до ст. 288*

^ив.

примітку

до ст. 288*

—

—

—

^ив.

примітку

до ст. 288*

36

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Продовження табл. 1.8

т

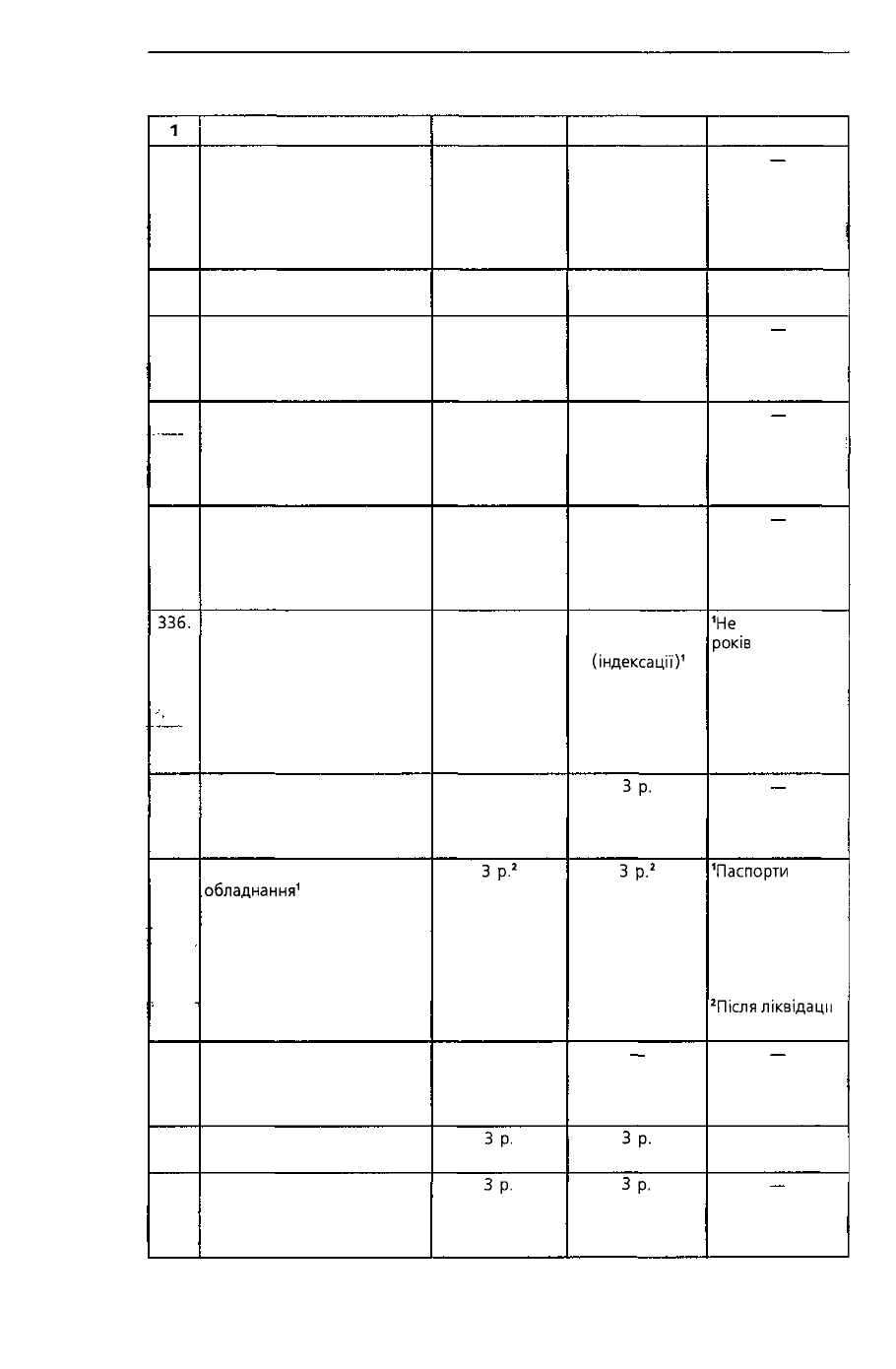

331.

332.

333.

334.

335.

336.

337.

338.

339.

340.

341.

2

Документи (копії звітів, ви-

тяги з протоколів, виснов-

ки) про виплату допомоги,

пенсій, оплату листків

непрацездатності із Фонду

соціального страхування

Виконавчі листи

Договори-зобов'язання за

товари, одержані у кредит,

листування з оформлення

договорів-зобов'язань

Довідки, що подаються до

бухгалтерії на оплату

відпусток у зв'язку з

навчанням, одержання пільг

з податків та інші

Документи (довідки, акти,

зобов'язання, листування)

щодо дебіторської

заборгованості, розтрат,

недостач, розкрадань

Документи (протоколи,

акти, звіти, відомості

переоцінки й визначення

зношеності основних

засобів) про переоцінку

основних фондів,

нематеріальних активів,

незавершеного будівництва

Документи (акти, відомості)

про переоцінку товарно-

матеріальних цінностей,

незавершеного виробництва

Паспорти будівель, споруд,

обладнання

1

Спостережні справи з наг-

ляду за будівлями й спору-

дами, що перебувають під

охороною держави

Листування про паспортиза-

цію будівель і споруд

Документи (плани, звіти,

листування) про проведення

документальних ревізій і

контрольно-ревізійної роботи

3

Доки не мине

потреба

Доки не мине

потреба

Доки не мине

потреба

Доки не мине

потреба

Доки не мине

потреба

Пост.

Пост.

Зр.

2

Пост.

Зр.

Зр.

4

Доки не мине

потреба

Доки не мине

потреба

Доки не мине

потреба

Доки не мине

потреба

Доки не мине

потреба

До нової

переоцінки

(індексації)

1

ЗР.

Зр.

2

ЗР.

Зр.

5

—

1

Не

менше 3

років

1

Паспорти

буді-

вель, споруд -

пам'ятників

архітектури, які

перебувають під

охороною

держави, - пост.

2

Після

ліквідації

основних засобів

—

37

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Продовження табл 1 8

1

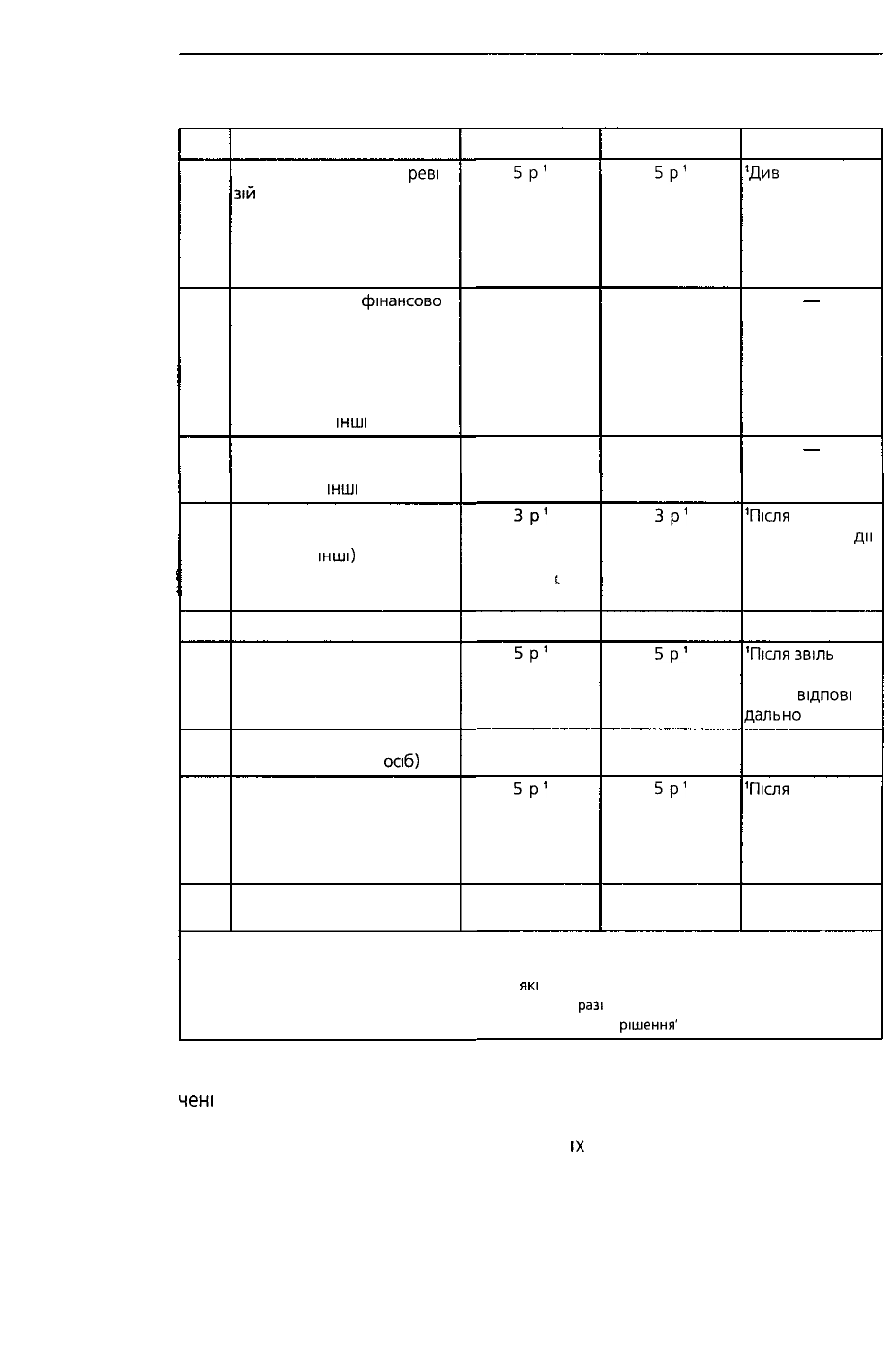

342

343

344

345

346

347

348

349

350

2

Акти документальних

реві

зій

фінансово-господар-

ської діяльності організацій,

податкових та Інших пере-

вірок, документи (довідки,

доповідні записки) до них

Листування про

фінансове

господарську діяльність

(про облік фондів,

накладення І стягнення

штрафів, приймання, здачу,

списання матеріальних

цінностей та

Інші

Акти перевірок каси,

правильності стягнення

податків та

Інші

Договори, угоди

(господарські, операційні,

трудові та

Інші)

Реєстри договорів

Договори про матеріальну

відповідальність

Зразки підписів (матеріаль-

но відповідальних

осіб)

Відомості про реєстрацію

державних підприємств,

установ, організацій,

кооперативів, малих

підприємств тощо

Розрахункові відомості спла-

ти внесків до різних фондів

3

5р'

ЗР

ЗР

Зр'

L

ЗР

5р'

Доки не мине

потреба

5Р

1

ЗР

4

5Р

1

ЗР

ЗР

Зр

1

ЗР

5р'

Доки не мине

потреба

5р'

ЗР

5

'Див

примітку

до ст 288*

,

'Після

закін-

чення строків

дії

договорів

Див також при

мітку до ст 288*

—

'ПІСЛЯ

ЗВІЛЬ

нення матері

ально

відпові

даль

но

І особи

—

'Після

ліквідації

підприємств,

установ,

організацій

—

* Примітка до статті 288 "За умови завершення перевірки державними податковими органами з

питань дотримання податкового законодавства, а для бюджетних установ та організацій а також

для госпрозрахункових підприємств І організацій,

які

знаходяться у сфері управління міністерств

Інших центральних органів виконавчої влади, ревізії У

разі

виникнення суперечностей спорів

слідчих І судових справ зберігаються до ухвалення остаточного

рішення'

Первинні документи та регістри бухгалтерського обліку можуть бути вилу

чені

у підприємства тільки за рішенням відповідних органів (органів дізнання,

попереднього слідства, прокуратури І судів, державної контрольно ревізійної

та податкової служб), прийнятим у межах

їх

повноважень, передбачених за-

коном

Зокрема, відповідно до чинного законодавства України передбачене при-

мусове вилучення документів у таких випадках (табл 1 9)

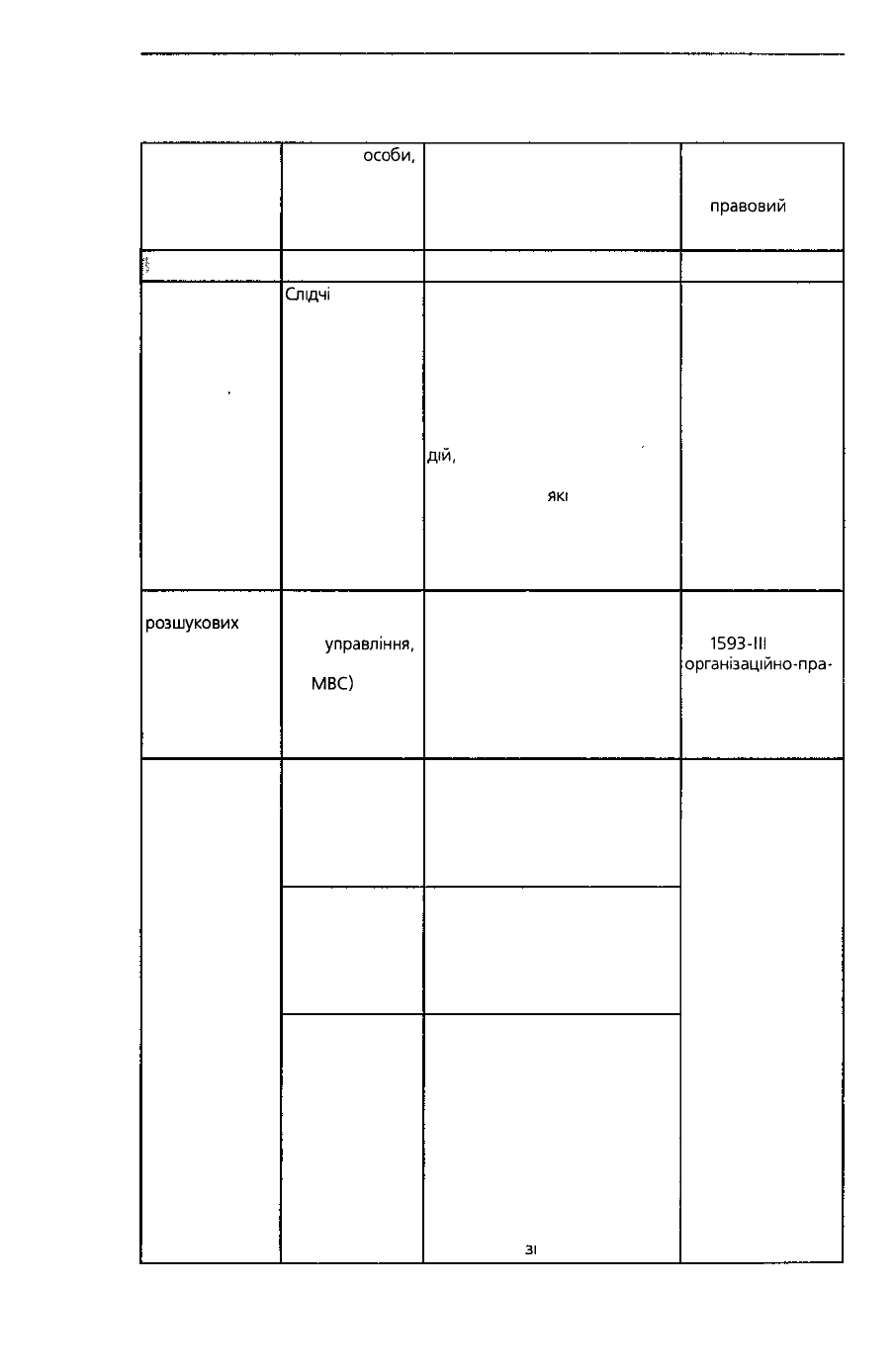

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Таблиця 1.9

Порядок примусового вилучення документів у підприємства

Причина

вилучення

документів

1

1

1. Розслідування

кримінальної

справи

2. Здійснення

розшуковик

заходів (до

порушення

кримінальної

справи)

3. Здійснення

провадження у

справах про

адміністративні

правопорушення

Посадові

особи.

які мають право

на примусове

вилучення

документів

2

Слідчі

та

працівники

органів дізнання

МІЛІЦІЇ

Посадові особи

органів (Голов-

ного

управління.

відділів підрозді-

лів

МВС)

з

боротьби з

організованою

злочинністю

Уповноважені

посадові особи

органів

внутрішніх справ

Посадові особи

органів

державної

контрольно-реві-

зійної служби в

Україні

Посадові особи

органів

державної

податкової

служби України

Документи, що можуть бути

вилучені

3

Будь-які документи, які є джере-

лом доказів (у них викладені

або засвідчені обставини, які

мають значення для справи)

або речовими доказами (були

знаряддям учинення злочину,

зберегли на собі сліди злочину

або були об'єктом злочинних

дій,

гроші, цінності та Інші речі,

нажиті злочинним шляхом, і всі

інші предмети,

які

можуть бути

засобами для розкриття злочи-

ну І виявлення винних або для

спростування обвинувачення чи

пом'якшення відповідальності)

Документи, що можуть бути

використані в розкритті та

розслідуванні організованої

ЗЛОЧИННОЇ ДІЯЛЬНОСТІ

Документи, що є знаряддям

або безпосереднім об'єктом

правопорушення, виявлені під

час затримання, особистого

огляду або огляду речей

Документи, що є знаряддям

або безпосереднім об'єктом

адміністративних

правопорушень, пов'язаних з

порушенням законодавства з

фінансових питань

Документи, що є знаряддям

або безпосереднім об'єктом

адміністративних правопору-

шень, пов'язаних з реалізацією,

прийняттям на комісію або

зберіганням з метою продажу

алкогольних та тютюнових

виробів, на яких немає марок

акцизного збору встановленого

зразка, а також з порушенням

порядку проведення

розрахунків

зі

споживачами

Нормативно-

правовий

акт

4

Кримінально-про-

цесуальний кодекс

України (статті 66,

67, 78, 83,

101, 102,

127, 177, 180, 181,

183 -

186, 188,

189

Закон України

від 23.03.2000 р.

№ 1593-111 "Про

організаційно-

пра-

вові основи бороть-

би з організованою

злочинністю"

(статті 1, 6, 9, 12)

Кодекс України

про адміністративні

правопорушення

(статті 234, 251,

255, 256, 260, 262,

264, 265)

39

РОЗДІЛ 1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В УКРАЇНІ

Продовження табл.

1.9

Г 1

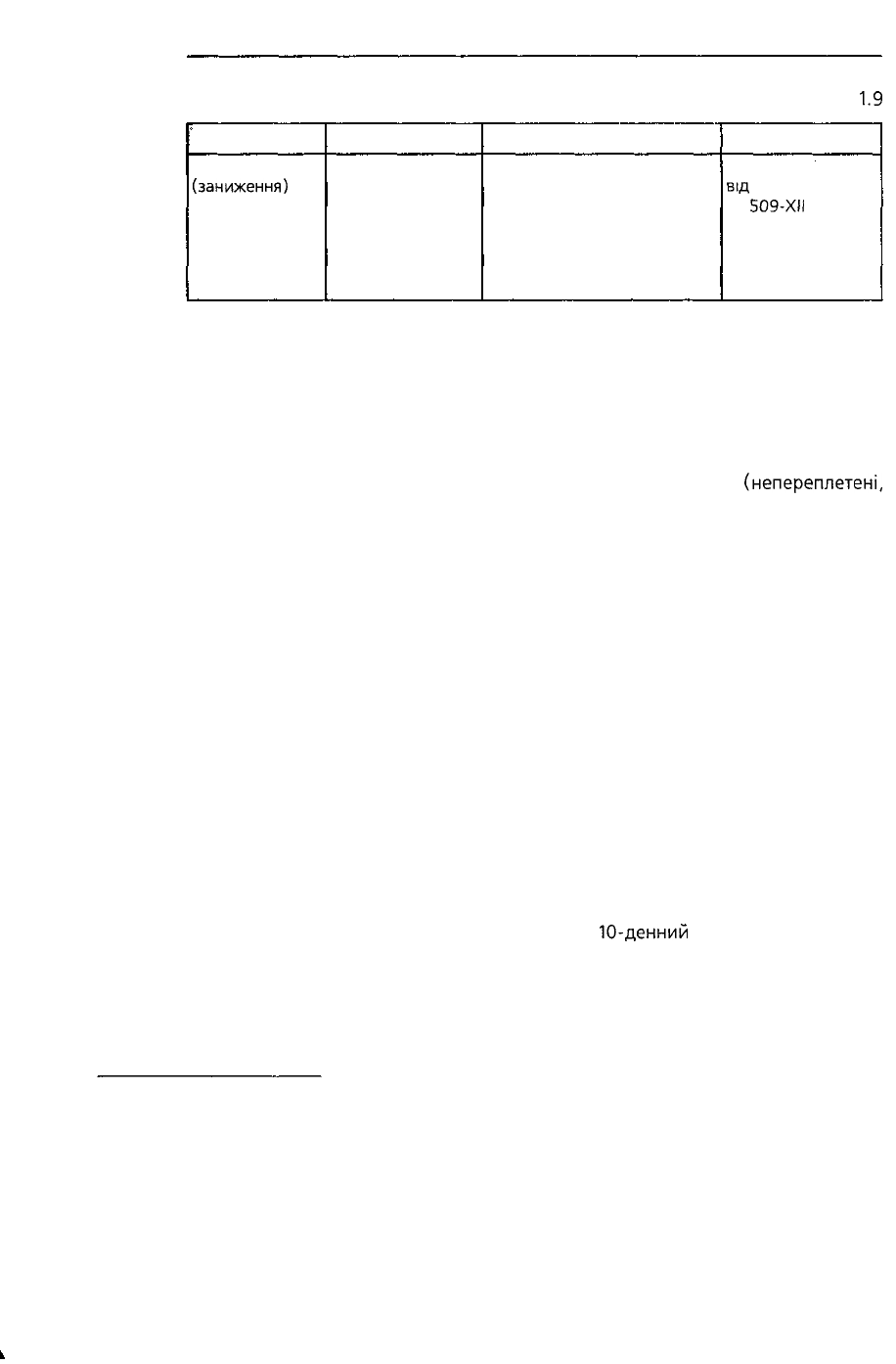

4. Приховування

(заниження)

об'єктів оподат-

кування і не-

сплати податків

та інших обов'яз-

кових платежів

2

Посадові особи

органів державної

податкової

інспекції

3

Документи, що свідчать про

приховування (заниження)

об'єктів оподаткування,

несплату податків, інших

платежів до бюджетів,

внесків до державних

цільових фондів

4

Закон України

від

04.12.90 р.

№ 509-ХІІ

"Про державну

податкову службу

в Україні" (п. 6

ст. 11)

Вилучення документів оформляється протоколом (актом), копія якого вру-

чається під розписку відповідній посадовій особі підприємства. При цьому

також обов'язково складається реєстр документів, що вилучаються, із зазна-

ченням підстав і дати їх вилучення.

Посадова особа підприємства має право в присутності представників органів,

які здійснюють вилучення, зняти копії документів, що вилучаються.

Якщо вилучаються томи документів, які недооформлені

(непереплетені,

непронумеровані тощо), то з дозволу і в присутності представників органів, які

проводять вилучення, відповідні посадові особи підприємства можуть доофор-

мити ці томи (зробити опис, пронумерувати аркуші, прошнурувати, опечатати,

засвідчити своїм підписом та печаткою).

Органи, що вилучили документи, повинні забезпечити підприємствам, за їх

письмовим зверненням, можливість зробити виписку, витяг, копію документів

для видачі довідок за обставинами відповідно до законодавства.

У разі повернення вказаними органами документів, що були вилучені ра-

ніше, такі документи приймаються під розписку відповідною посадовою осо-

бою підприємства, установи та разом із рішенням про повернення підшивають-

ся до тих же томів, з яких документи були вилучені та в яких знаходяться

постанови про вилучення, реєстр і копії таких документів.

У разі пропажі або знищення первинних документів, облікових регістрів і

звітів керівник підприємства письмово повідомляє про це правоохоронні орга-

ни та наказом призначає комісію для встановлення переліку відсутніх доку-

ментів та розслідування причин їх пропажі або знищення.

Для участі в роботі комісії запрошуються представники слідчих органів,

охорони і державного пожежного нагляду.

Результати роботи комісії оформляються актом, який затверджується кері-

вником підприємства, установи. Копія акта у

10-денний

термін надсилається

органу, у сфері управління якого перебуває підприємство, установа, а також

державній податковій інспекції - підприємствами, місцевому фінансовому

органу - установами.

1.4. Загальні вимоги до фінансової звітності

На основі даних бухгалтерського обліку всі підприємства зобов'язані скла-

дати фінансову звітність, яку підписують керівник та бухгалтер підприємства.

Мета, склад, принципи підготовки фінансової звітності, визнання та розк-

риття її елементів визначені Положенням (стандартом) бухгалтерського об-

ліку 1 "Загальні вимоги до фінансової звітності", затвердженим наказом Міністер-

ства фінансів України від 31.03.99 р. № 87.

Метою складання фінансової звітності є надання користувачам для прийнят-

40