Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

дорівнює нулю. Для нарахування амортизації устаткування було застосовано

прямолінійний метод.

У грудні 1999 року підприємство змінило режим експлуатації устаткування

і почало нараховувати амортизацію методом прискореного зменшення залишко-

вої вартості.

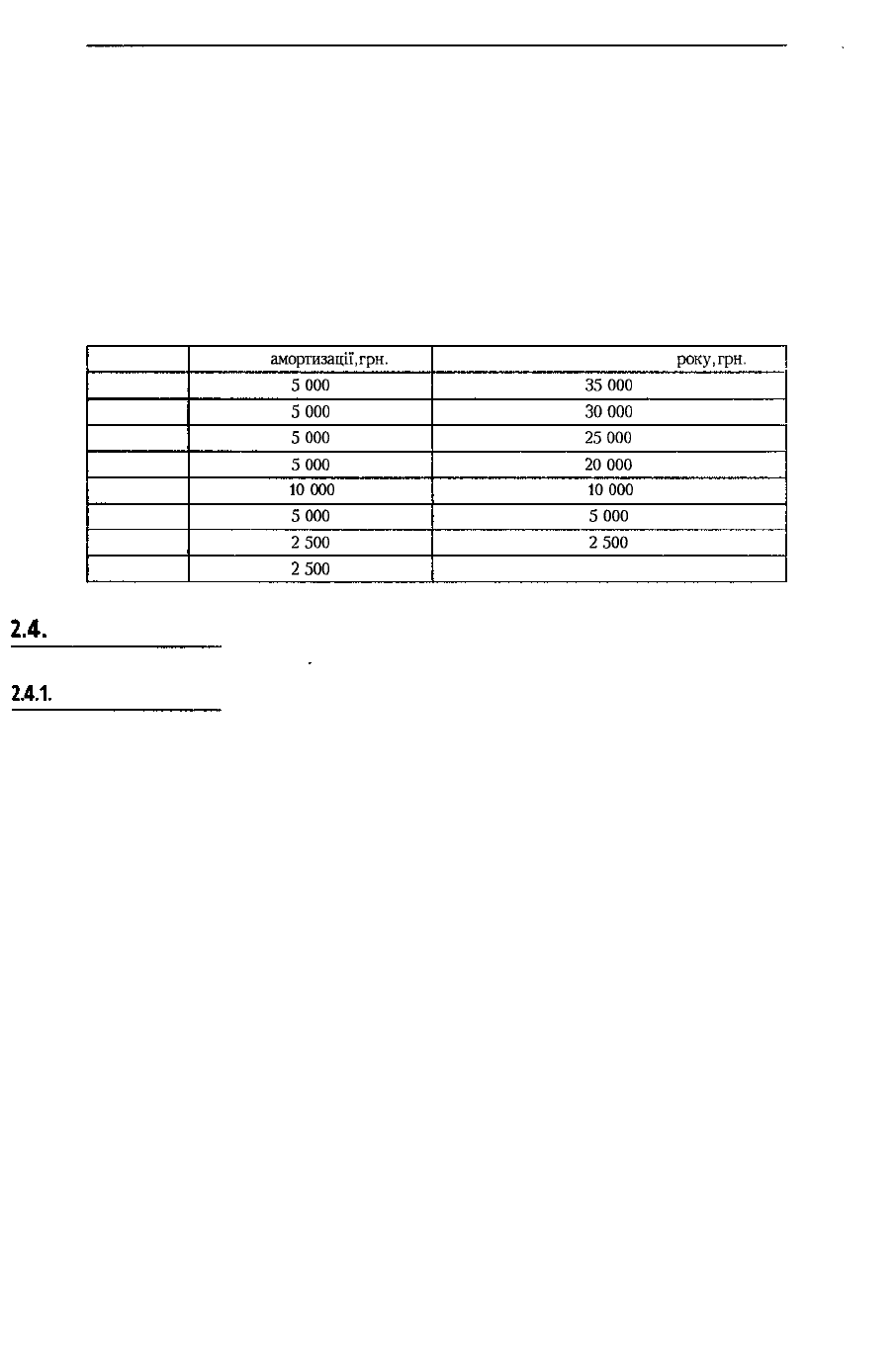

Розподіл амортизаційних відрахувань протягом строку корисного викорис-

тання устаткування після коригування сум амортизації на 2000 - 2003 роки

наведений у табл. 2.6.

Таблиця 2 б

Розподіл амортизаційних відрахувань в умовах зміни методу амортизації

Рік

1996

1997

1998

1999

2000

2001

2002

2003

Сума

амортизації,

грн.

5000

5000

5000

5000

10000

5000

2500

2500

Балансова вартість на кінець

року,

грн.

35000

30000

25000

20000

10000

5000

2500

0

Облік оренди необоротних активів

Сутність та класифікація оренди

Методологічні засади відображення орендних операцій у бухгалтерському

обліку та їх розкриття у фінансовій звітності визначені П(С)БО 14 "Оренда".

Норми цього П(С)БО поширюються на всі види оренди, крім:

• орендних угод, пов'язаних з розвідкою та використанням природних ре-

сурсів (за винятком оренди земельних ділянок);

• угод щодо використання авторських і суміжних з ними прав;

• угод щодо оренди цілісних майнових комплексів.

Оренда - це угода, за якою орендар набуває права користування необо-

ротним активом за плату протягом погодженого з орендодавцем терміну.

Ключовим у цьому визначенні є передавання права користування активом.

Тому будь-яке передавання активу (на зберігання, комісію тощо), яке не пе-

редбачає передавання права користування ним, не є орендою.

Поняття "оренда" включає також контракти, пов'язані з найманням рухомо-

го майна (автомобіля, судна тощо), які надають наймачу право придбати цей

актив після виконання узгоджених умов. Такі контракти іноді називають кон-

трактами наймання з придбанням у розстрочку.

З метою бухгалтерського обліку оренду поділяють на фінансову та опера-

ційну. Ця класифікація ґрунтується на тому, у який спосіб ризики та вигоди,

пов'язані з правом власності на актив, розподіляються між орендодавцем і

орендарем.

При цьому під ризиками розуміють можливі збитки від простоїв облад-

81

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

нання або застарілої технології та неотримання очікуваних доходів унаслідок

зміни економічних умов (кон'юнктури ринку тощо).

У свою чергу, вигоди можуть бути у вигляді очікуваної прибутковості опе-

рацій протягом строку економічного використання активу, прибутку від зрос-

тання його вартості (дооцінки) або надходжень від реалізації активу за ліквіда-

ційною вартістю.

Фінансова оренда — це оренда, що передбачає передачу орендарю всіх

ризиків та вигід, пов'язаних з правом користування та володіння активом. При

цьому право власності на актив може передаватися або не передаватися орен-

дарю по закінченні строку оренди

В усіх інших випадках, коли такі ризики та вигоди не передаються оренда-

рю, оренда є операційною. Отже, операційною є будь-яка інша оренда, крім

фінансової.

Згідно з

П(С)БО

14 оренда вважається фінансовою за наявності хоча б однієї

з наведених нижче ознак:

1) орендар набуває права власності на орендований актив після закінчення

строку оренди. Строком оренди є період дії

невідмовної

орендної угоди,

а також період продовження

цієї

угоди, обумовлений на початку строку

оренди;

2) орендар має можливість та намір придбати об'єкт оренди за ціною, нижчою

за його справедливу вартість на дату придбання;

3) строк оренди становить більшу частину строку

користного

використання

(експлуатації) об'єкта оренди;

4) теперішня вартість мінімальних орендних платежів з початку строку оренди

дорівнює або перевищує справедливу вартість об'єкта оренди. При цьому

початком строку оренди вважають дату, яка настає раніше: дату підпи-

сання орендної угоди або дату прийняття сторонами зобов'язань щодо ос-

новних положень угоди про оренду.

Наведені критерії можуть бути застосовані до всіх видів основних засобів

Проте слід ураховувати, що земля звичайно має невизначений строк еконо-

мічного використання. Через це, якщо передача права власності орендарю в

кінці строку оренди не очікується, орендар реально не несе всі ризики та не

отримує вигоди, пов'язані з володінням землею. Отже, таку оренду слід роз-

глядати як операційну, а внесок, сплачений за таке володіння,

'

як сплачену

авансом орендну плату, що амортизується протягом строку оренди відповідно

до характеру забезпечення вигід для орендаря.

Класифікація оренди здійснюється на її початку та ґрунтується на спільній

для обох сторін угоді. У зв'язку із цим доцільно, щоб орендар і орендодавець

використовували узгоджені визначення.

Якщо в будь-який момент часу орендар та орендодавець вирішили змінити

положення орендної угоди (за винятком рішення щодо поновлення оренди),

що призведе до іншої класифікації оренди, переглянута угода вважається но-

вою протягом строку її дії (за умови, що змінені положення набули чинності на

початку строку оренди).

Проте зміна оцінок (строку економічної експлуатації, ліквідаційної вартості

майна тощо) або обставин (наприклад, невиконання зобов'язань орендарем) не

є підставою для перегляду класифікації оренди з метою її відображення в обліку

Розрізняють також відмовну та невідмовну орендні угоди.

Невідмовна орендна угода - це орендна угода, яка може бути розірвана

тільки:

• з дозволу орендодавця;

• якщо відбулася певна непередбачена подія;

82

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

• у разі укладання орендарем

нової'

угоди про оренду цього самого активу

або замість нього іншого аналогічного за призначенням активу з тим самим

орендодавцем.

Відображення орендних операцій в обліку та звітності орендаря

При передаванні майна у фінансову оренду його

вартість

та зобов'язання,

пов'язані з орендою, відображаються у Балансі орендаря. Це зумовлено тим,

що хоча юридичне майно

залишається

власністю орендодавця, фактично всі

ризики та вигоди від його використання передані орендареві на період, що

становить значну частину строку економічної експлуатації об'єкта оренди.

Невід

ображення об'єкта фінансової оренди на балансі орендаря призвело б

до заниження його реальних економічних ресурсів і зобов'язань, що фактично

означає перекручення показників фінансового стану

підприємства-орендаря.

На початку строку оренди орендар відображає в обліку отримані активи і

пов'язані з ними зобов'язання за справедливою вартістю орендованого майна

(за вирахуванням субсидій та податків, що підлягають відшкодуванню орендо-

давцю) або в сумі теперішньої вартості мінімальних орендних платежів, якщо

вона менша, ніж справедлива вартість майна.

Мінімальні орендні платежі - платежі, що підлягають сплаті орендарем

протягом строку оренди (за вирахуванням вартості послуг та податків, що

підлягають сплаті орендодавцю, і непередбаченої орендної плати), збільшені:

1) для орендаря - на суму його гарантованої ліквідаційної вартості;

2) для орендодавця - на суму його гарантованої ліквідаційної вартості.

У разі можливості та наміру орендаря придбати об'єкт оренди за ціною,

нижчою за його справедливу вартість на дату придбання, мінімальні орендні

платежі складаються з мінімальної орендної плати за весь арок оренди та

суми, яку слід сплатити згідно з угодою на придбання об'єкта оренди.

У разі можливості або наміру орендаря придбати актив за ціною, нижчою за

справедливу вартість на дату придбання, мінімальні орендні платежі склада-

ються з мінімальної орендної плати за весь строк оренди та суми, яку слід

сплатити, щоб придбати цей актив.

Величина гарантованої ліквідаційної вартості може бути досить значною,

якщо строк корисного використання основних засобів значно перевищує строк

їх оренди.

Якщо за умовами договору оренди право власності не переходить автома-

тично до орендаря або не передбачена можливість придбання останнім об'єкта

оренди на вигідних умовах, орендар повертає майно орендодавцю після за-

кінчення строку оренди. У цьому разі ліквідаційна вартість може бути гаранто-

вана або не гарантована орендодавцю.

Гарантованою ліквідаційною вартістю є

• для орендаря - частина ліквідаційної вартості, яка гарантується до сплати

орендарем або пов'язаною з ним стороною;

• для орендодавця - частина ліквідаційної вартості, яка гарантується до спла-

ти орендарем або незалежною третьою стороною, здатною за своїм фінан-

совим станом відповідати по гарантії.

Із цього визначення випливає, що гарантована ліквідаційна вартість

-це

сума, за яку орендар повинен придбати актив на вимогу орендодавця, або

83

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

виручка від реалізації активу, гарантована орендодавцю орендарем чи третьою

стороною (гарантом).

Отже, з допомогою гарантованої ліквідаційної вартості орендодавець пере-

дає орендарю або третій стороні ризик чи збитки, пов'язані з тим, що ліквіда-

ційна вартість майна в кінці строку оренди буде нижча за розраховану вели-

чину

Негарантована ліквідаційна вартість - це частина ліквідаційної вартості

об'єкта оренди, отримання якої орендодавцем не забезпечується або гаран-

тується лише пов'язаною з ним стороною.

Негарантована ліквідаційна вартість не впливає на розрахунок мінімальних

орендних платежів і відповідно збільшує ризик орендодавця.

У разі якщо договір оренди містить умову придбання майна орендарем у

кінці строку оренди за ціною, що, як очікується, буде нижчою за справедливу

вартість майна на цей момент, мінімальні орендні платежі міститимуть мінімальні

суми орендних внесків протягом строку оренди плюс плату за право вигідного

придбання об'єкта оренди.

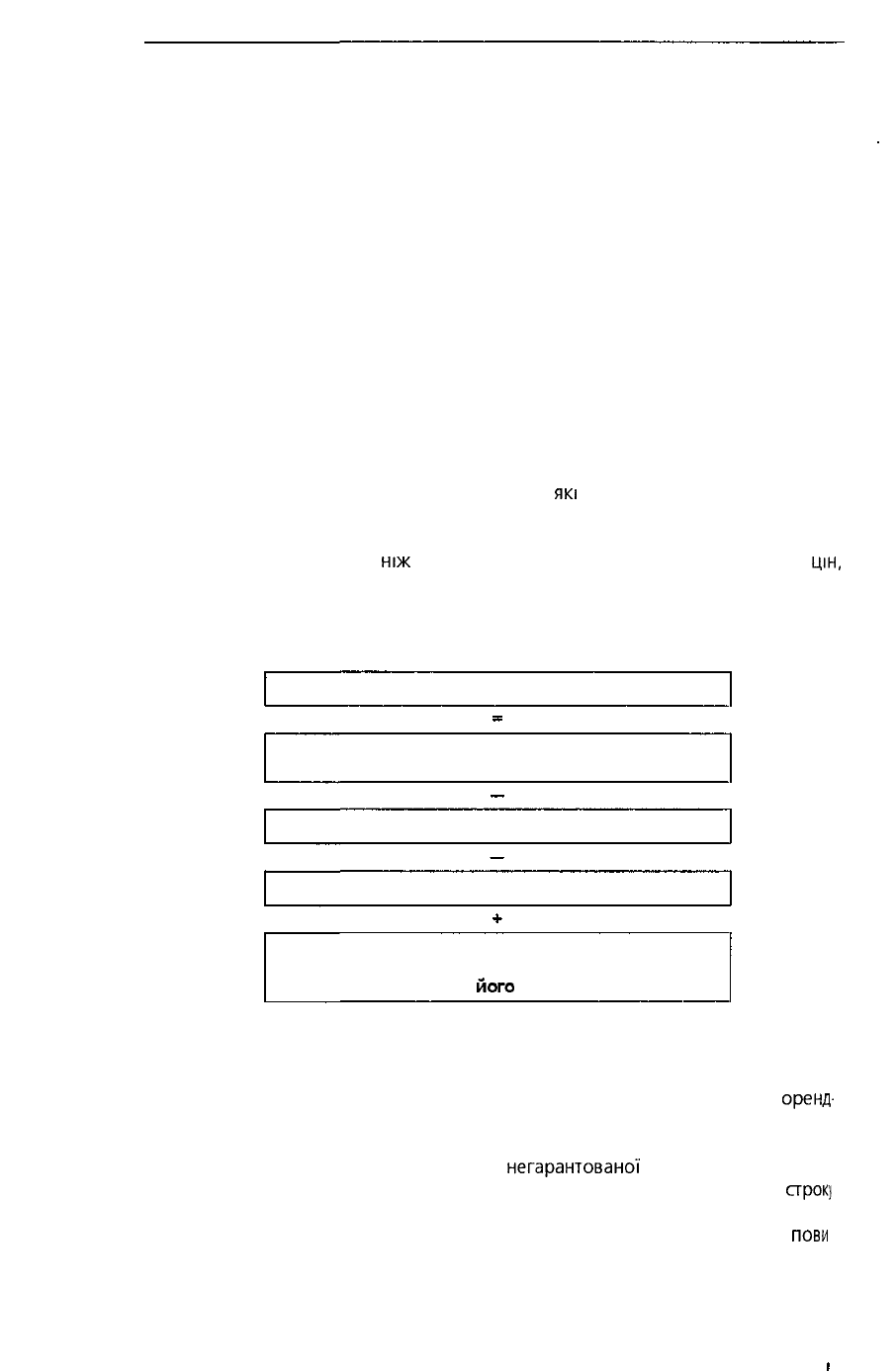

До складу мінімальних орендних платежів не входять непередбачена орен-

дна плата і супутні витрати, пов'язані з об'єктом оренди (технічне обслугову-

вання, страхування, податок на майно тощо),

які

сплачуються орендодавцем І

підлягають поверненню йому орендарем При цьому непередбаченою орен-

дною платою виступає частина орендних платежів, що не є фіксованою сумою

і ґрунтується на іншому,

ніж

час, чиннику: відсотку продажу, Індексах

цін,

ставках відсотка за позиками тощо.

Для визначення суми мінімальних орендних платежів може бути застосова-

ний алгоритм, наведений на рис. 2.5.

МІНІМАЛЬНІ ОРЕНДНІ ПЛАТЕЖІ

Орендні платежі

(або мінімальна сума орендних внесків)

Непередбачена орендна плата

Супутні витрати орендодавця

Гарантована ліквідаційна вартість

(або плата за право придбання орендованого активу

за ціною, нижчою за

його

справедливу вартість)

Рис. 2.5. Алгоритм визначення суми мінімальних орендних платежів

Для обчислення теперішньої (дисконтованої) вартості мінімальних

оренд-

них платежів слід застосовувати орендну ставку відсотка.

Орендна ставка відсотка - це ставка відсотка, за якою теперішня вартість

суми мінімальних орендних платежів та

негарантованої

ліквідаційної вартості

дорівнює справедливій вартості об'єкта фінансової оренди на початок

строку

оренди.

У разі якщо орендну ставку відсотка визначити неможливо, орендар

пови

84

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

нен застосовувати для дисконтування ставку відсотка на можливі позики орен-

даря.

Ставка відсотка на можливі позики орендаря — це ставка відсотка, яку

мав би сплачувати орендар за подібну оренду або (якщо цей показник визна-

чити неможливо) ставка відсотка за позиками для придбання подібного активу

(на той самий термін та з подібною гарантією) на початку строку оренди.

Різниця між теперішньою вартістю мінімальних орендних платежів та сумою

зобов'язання з фінансової оренди на її початку становить фінансові витрати

орендаря.

Фінансові витрати розподіляються між звітними періодами впродовж стро-

ку оренди так, щоб забезпечити сталу періодичну ставку відсотка на залишок

зобов'язання в кожному періоді.

Отже, фінансові витрати відображують суму відсотків, яку сплачує орендар

протягом строку оренди за користування майном.

Для обліку витрат на сплату відсотків з фінансової оренди застосовується

субрахунок 952 "Інші фінансові витрати".

Водночас у кожному звітному періоді орендар нараховує амортизацію орен-

дованого активу відповідно до П(С)БО 7 "Основні засоби" або П(С)БО 8 "Не-

матеріальні активи" з дотриманням тієї ж облікової політики, що застосовуєть-

ся ним при нарахуванні амортизації аналогічних власних активів.

Амортизація орендованого активу нараховується орендарем протягом пе-

ріоду очікуваного використання активу.

Періодом очікуваного використання орендованого активу є.

*

або строк корисного використання, якщо угодою передбачений перехід

права власності на актив до орендаря;

*

або коротший з двох періодів - арок оренди чи термін корисного викори-

стання, якщо переходу права власності на актив після закінчення строку

оренди не передбачено.

Затрати орендаря на поліпшення об'єкта фінансової оренди (модернізація,

модифікація, добудова, дообладнання, реконструкція тощо), що приводять до

збільшення майбутніх економічних вигід, які первісно очікувалися від його

використання, відображаються як капітальні інвестиції, що включаються до

вартості об'єкта фінансової оренди.

Для ілюстрації методики розрахунку орендних платежів і бухгалтерського

обліку фінансової оренди розглянемо такий приклад.

• Приклад 2.14. 31 грудня 1999 року компанія "Фортуна" одержала в оренду

виробниче устаткування від компанії

"Алтин"

на таких умовах:

1)

строк оренди - 5 років;

2) орендні платежі в сумі б 000 грн. (без урахування ПДВ) сплачуються що-

квартально на початку кварталу, починаючи з 1 січня 2000 року;

3) договір оренди передбачає перехід орендарю права власності на устаткуван-

ня в кінці строку оренди.

Відомості про передане в оренду устаткування:

* первісна вартість - 100 000

грн.;

* сума нарахованого зносу - 20 000

грн.;

* справедлива вартість на дату укладання договору - 95 000

грн.;

* строк корисного використання - 6

років;

* ліквідаційна вартість дорівнює нулю;

* амортизація нараховується за прямолінійним методом.

85

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Ставка орендного відсотка, що використав орендодавець для визначення суми

орендної

плати,

становить 12 відсотків річних, тобто 3 відсотки у квартал.

Ставка відсотка на можливі позики орендаря становить 16 відсотків річних

Оскільки ставка орендного відсотка відома орендареві і менша, ніж ставка

відсотка на його можливі позики, для визначення облікової вартості орендовано-

го устаткування та розрахунку платежів орендар застосовує ставку 12 відсотків

річних.

Отже, для визначення теперішньої вартості устаткування слід дисконтувати

суму щоквартального платежу (6 000 грн.) виходячи зі ставки відсотка за

квартал (3 %) і кількості періодів, за які нараховуються відсотки (20 квар-

талів).

Для цього застосуємо спеціальну

таблицю,

фрагмент якої наведено в додатку 1 5

На перетині графи "З

%"

і рядка "20 періодів" бачимо коефіцієнт 15,3238,

який дає можливість розрахувати теперішню вартість мінімальних орендних

платежів:

6 000

х

15,3238 = 91 943

(грн.).

Отже,

справедлива вартість устаткування перевищує його теперішню вартість

Тому вартість устаткування, яка має бути відображена в обліку орендаря на

початку оренди, дорівнює теперішній вартості мінімальних орендних платежів,

тобто

91

943 грн.

Отримане в оренду устаткування відображають в обліку орендаря таким

записом,

грн.:

Дебет 152 "Придбання (виготовлення) основних засобів" 91 943

Кредит 531 "Зобов'язання з фінансової оренди" 91 943

Після введення цього устаткування в експлуатацію складається запис,

грн.:

Дебет

104

"Машини та обладнання" 91 943

Кредит 152 "Придбання (виготовлення) основних засобів" 91 943

Оскільки в нашому прикладі квартальний платіж (без ПДВ) становить

6 000

грн.,

то загальна сума платежів за весь строк оренди становитиме.

6 000 х 20

=

120 000 (грн.).

Із цієї суми 91 943 грн. — вартість устаткування, а решта 28 057 грн - сум

відсотків за весь період оренди.

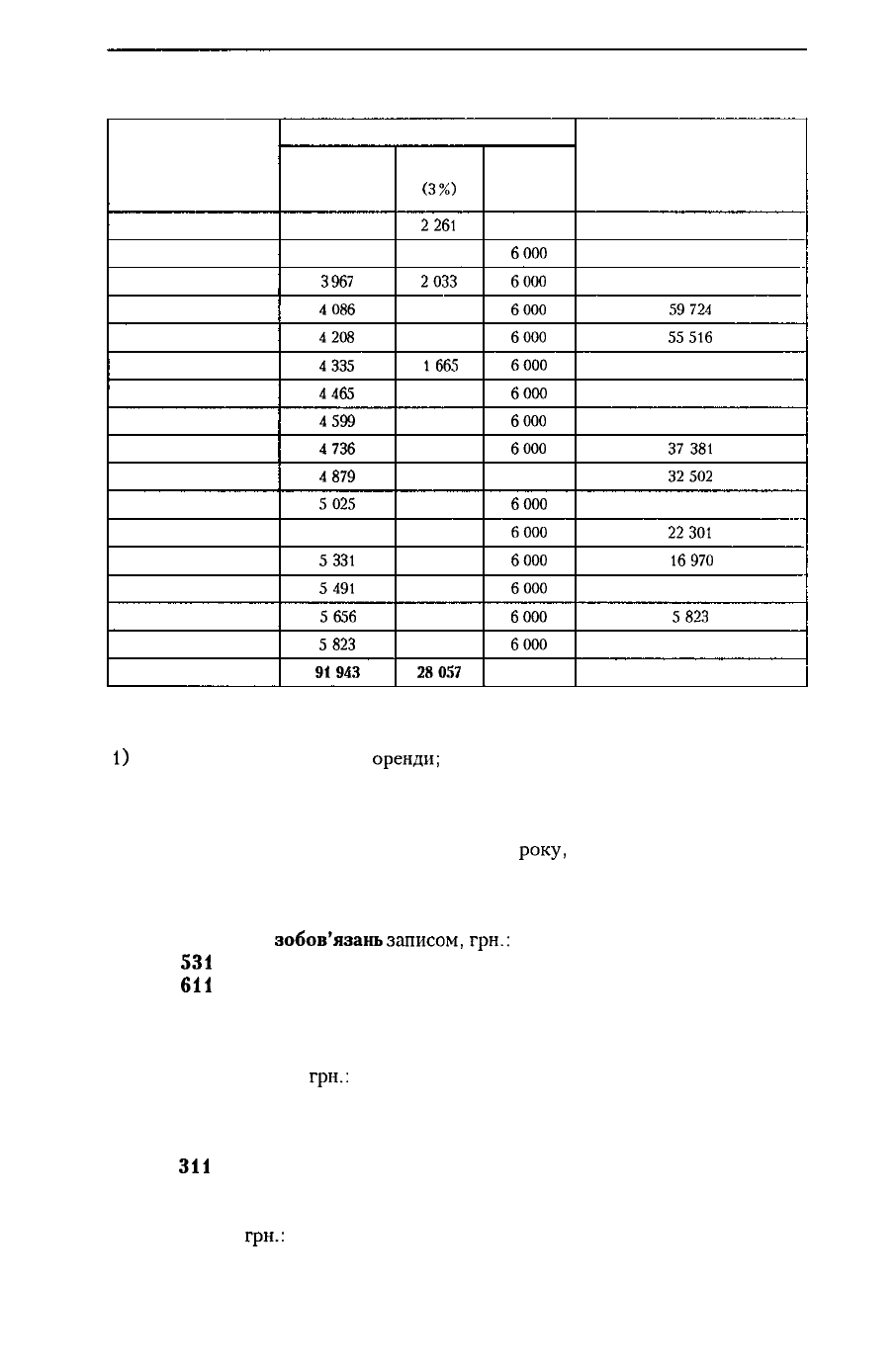

Погашення зобов'язання з оренди та нарахування відсотків орендар

здійсніте

згідно з розрахунком, наведеним у табл.

2.7.

Таблиця

2 7

Розрахунок орендних платежів за період оренди устаткування

Період

І квартал 2000 р.

II квартал 2000 р.

III квартал 2000 р.

IV квартал 2000 р.

Сума орендних платежів, грн.

на погашення

зобов'язання

з оренди

6000

3422

3524

3630

відсоток

(3%)

0

2578

2476

2370

разом

6000

6000

б 000

6000

Залишок зобов'язання

з оренди на кінець

періоду,

грі

85943

82 521

78997

75367

86

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Продовження табл 2 7

Період

І квартал 2001 р.

II квартал 2001 р.

III квартал 2001 р.

IV квартал 2001 р.

І квартал 2002 р.

II квартал 2002 р.

III квартал 2002 р.

IV квартал 2002 р.

І квартал 2003 р.

II квартал 2003 р.

III квартал 2003 р

IV квартал 2003 р.

І квартал 2004 р.

II квартал 2004 р.

III квартал 2004 р.

IV квартал 2004 р.

Разом

Сума орендних платежів, грн.

на погашення

зобов'язання

з оренди

3739

3851

3967

4086

4208

4335

4465

4599

4736

4879

5025

5 176

5331

5491

5656

5823

91943

відсоток

(3%)

2261

2 149

2033

1 914

1 792

1665

1 535

1 401

1 264

1 121

975

824

669

509

344

177

28057

разом

6000

6000

6000

6000

6000

6000

6000

6000

6000

6000

6000

6000

6000

6000

6000

6000

120 000

Залишок зобов'язання

з оренди на кінець періоду, грн.

71 628

67 777

63810

59724

55516

51 181

46 716

42 117

37381

32502

27 477

22301

16970

11 479

5823

0

-

Як видно з табл. 2.7, кожний орендний платіж включає два елементи:

1)

зменшення зобов'язання з

оренди;

2) фінансові витрати (витрати на сплату відсотків).

Крім того, слід сплатити ПДВ (20 % до суми платежу).

Оскільки платежі здійснюються на початку

року,

фінансові витрати у складі

першого платежу дорівнюють нулю.

Ураховуючи, що частина зобов'язання з оренди в сумі 16 576 грн. (6 000 +

+ 3 422 + 3 524 + 3 630) перепадає на поточний рік, цю суму слід відобразити

у складі поточних

зобов'язань

записом,

грн.:

Дебет

531

"Зобов'язання з фінансової оренди" 16 576

Кредит

611

"Поточна заборгованість за довгостроковими

зобов'язаннями в національній валюті" 16 576

У зв'язку із цим перший орендний платіж — 1 січня 2000 року має бути

відображений записом,

грн.:

Дебет 611 "Поточна заборгованість за довгостроковими

зобов'язаннями в національній валюті" 6 000

Дебет 641 "Розрахунки за податками" 1 200

Кредит

311

"Поточні рахунки в національній валюті" 7 200

У кінці кварталу слід нарахувати відсоток за користування орендованим

устаткуванням,

грн.:

87

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Дебет 952 "Інші фінансові витрати" 2 578

Кредит 684 "Розрахунки за нарахованими відсотками" 2 578

Для відображення чергового орендного платежу 1 квітня 2000 року слід

зробити такий запис,

грн.:

Дебет 684 "Розрахунки за нарахованими відсотками" 2 578

Дебет

611

"Поточна заборгованість за довгостроковими

зобов'язаннями в національній валюті" 3 422

Дебет 641 "Розрахунки за податками" 1 200

Кредит 311 "Поточні рахунки в національній валюті" 7 200

Наведені вище записи, пов'язані з перерахуванням орендної плати і нараху-

ванням відсотків, будуть здійснюватися

щоквартально,

але як видно з табл. 2.7,

суми відсотків і погашення зобов'язання будуть різними в різних кварталах.

У розглянутому прикладі передбачалося, що орендні платежі здійснюються

на початку кварталу. Якщо ж

їх

сплачують наприкінці кварталу, для розрахунку

застосовують таблицю теперішньої вартості звичайного

анюїтету

(додаток 1 4)

У цьому разі відсоток, нарахований за певний період, сплачують одночасно

з погашенням зобов'язання за цей період, що відображається записом

Дебет 611 "Поточна заборгованість за довгостроковими зобов'язаннями

в національній валюті"

Дебет 952 "Інші фінансові витрати"

Дебет 641 "Розрахунки за податками"

Кредит 311 "Поточні рахунки в національній валюті"

Як бачимо, у цьому випадку зобов'язання по відсотках не розраховуються

Протягом строку оренди компанія "Фортуна" здійснює нарахування амор-

тизації устаткування. Оскільки у нашому прикладі використовується метод

прямолінійної амортизації, то сума квартальних амортизаційних відрахувань

дорівнює:

91 943

(

) х 3 = 3 830 (грн.).

6 х 12

Сума нарахованої амортизації буде відображена записом,

грн.:

Дебет 91

"Загальновиробничі

витрати" 3 830

Кредит 131 "Знос основних засобів" 3 830

Після завершення строку оренди устаткування переходить у власність

орендаря, що відображається записом,

грн.:

Дебет 104 "Машини та обладнання"

(аналітичний рахунок "Власні машини

та обладнання") 91 943

Кредит 104 "Машини та обладнання"

(аналітичний рахунок "Орендовані машини

та обладнання") 91 943

88

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

На суму зносу, нарахованого за період оренди, складають такий запис,

грн.:

Дебет

131

"Знос

основних засобів"

(аналітичний рахунок "Знос орендованих

основних

засобів")

76 600

Кредит 131 "Знос основних засобів"

(аналітичний рахунок "Знос власних

основних засобів") 76 600

Якщо б за умовами договору оренди устаткування підлягало поверненню

орендодавцеві через 5

років,

то у нашому прикладі розрахунок був би здійсне-

ний виходячи із суми амортизаційних відрахувань за 5 років.

У цьому випадку вартість устаткування після закінчення строку оренди

буде списана записом,

грн.:

Дебет

131

"Знос

основних засобів"

(аналітичний рахунок "Знос орендованих

основних

засобів")

91 943

Кредит 104 "Машини та обладнання"

(аналітичний рахунок "Орендовані машини

та обладнання") 91 943

Прийняті в операційну оренду об'єкти орендар відображає на позабалан-

совому рахунку 01 "Орендовані необоротні активи" за вартістю, указаною

в угоді оренди.

Регістром аналітичного обліку таких основних засобів є копія інвентарної

картки, яку орендодавець додає до акта

приймання-передачі

орендованих

об'єктів.

Належну за договором операційної оренди до сплати суму орендної плати

орендар щомісячно відображає по кредиту

субрахунка

685 "Розрахунки з іншими

кредиторами" і дебету рахунків відповідних операційних витрат (23, 91, 92, 93,

94) та субрахунка 641 "Розрахунки за податками" (на суму

ПДВ).

Орендні платежі, що підлягають сплаті, відображаються у складі витрат

операційної діяльності на систематичній основі з урахуванням способу одер-

жання економічних вигід, пов'язаних із використанням орендованого активу.

Погашення заборгованості з орендної плати відображається по дебету суб-

рахунка 685 і кредиту рахунків грошових коштів або інших активів.

Припустимо, що в розглянутому раніше прикладі компанія "Фортуна" орен-

дує устаткування у компанії

"Алтин"

на умовах операційної оренди. У цьому

разі при сплаті орендної плати 1 січня 2000 року в обліку компанії "Фортуна"

буде зроблено запис,

грн.:

Дебет 39 "Витрати майбутніх періодів" 6 000

Кредит 311 "Поточні рахунки в національній валюті" 6 000

Щомісячно відповідна сума орендної плати підлягає включенню до складу

витрат орендаря, що в нашому прикладі буде відображено

записом,

грн.:

Дебет 91

"Загальновиробничі

витрати" 2 000

Кредит 39 "Витрати майбутніх періодів" 2 000

Затрати орендаря на поліпшення об'єкта операційної оренди (модернізація,

модифікація, добудова, дообладнання, реконструкція тощо), що приводяться

до збільшення майбутніх економічних вигід, які

первісне

очікувалися від його

89

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

використання, відображаються орендарем як капітальні інвестиції у створення

(будівництво) інших необоротних матеріальних активів.

Приклад 2.15. Будівля первісною вартістю 1 200 000

гри.

була передана в

операційну оренду строком на 5 років.

Орендар використовує будинок для офісу та сплачує

щомісця

оренду плату

в сумі 6 000 грн. (у тому числі ПДВ).

На початку оренди орендар здійснив витрати на реконструкцію будинку

підрядним способом в сумі 360 000

грн.

(у тому числі ПДВ).

В обліку орендаря

витрати,

пов'язані

з реконструкцією орендованого будин-

ку, відображатимуться таким записом,

грн.:

Дебет 151 "Капітальне будівництво" 300 000

Кредит 641 "Розрахунки за податками" 60 000

Кредит 631 "Розрахунки з вітчизняними постачальниками" 360 000

Прийняття орендарем реконструйованого будинку в експлуатацію відобра-

жається

записом,

грн.:

Дебет 117 "Інші необоротні матеріальні активи" 300 000

Кредит 151 "Капітальне будівництво" 300 000

«E.OR

Капітальні втрати орендаря

в

об'єкт

оренди

необхідно

амортизувати протя-

гом строку оренди. Тому в нашому прикладі щомісяця в обліку орендаря слід

робити запис, грн. 300 000/(5 х 12):

Дебет 92 "Адміністративні витрати" 5 000

Кредит 132 "Знос інших необоротних матеріальних активів" 5 000

На підставі документів, що засвідчують повернення об'єкта орендодавцю,

бухгалтерія орендаря списує його із забалансового рахунка 01 та вилучає з

картотеки відповідну інвентарну картку (витяг) і зберігає її разом з актом прий-

мання-передачі.

2.4.3. Відображення орендних операцій в обліку та звітності

орендодавця

З точки зору орендодавця, фінансову оренду поділяють на два види:

1) пряма фінансова оренда;

2) оренда типу продажу.

Сутність прямої фінансової оренди полягає в тому, що орендодавець

(звичайно спеціалізована лізингова компанія чи банк) за дорученням підприє-

мства-клієнта

купує за власний рахунок (або за рахунок кредиту) устаткування

(чи інше майно) у певного постачальника, а потім здає

його

в оренду

підприе-

мству-користувачеві.

Відносини лізингової компанії з постачальником устаткування оформляють

договором купівлі-продажу, а з

підприємавом-кориаувачем

- договором оренди

(рис. 2.6).