Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

ційну

вартість - як нульову. Для нарахування амортизації нематеріальних

активів застосовується прямолінійний метод. Якою буде залишкова вартість

програмного забезпечення на 31 грудня 2000 року?

A.

1 000

грн.

Б. 1 100грн.

B.

1 050

грн.

Г. 2 000 грн

4. Підприємство "Лідер" обміняло трактор на вантажівку, здійснивши

доплату у сумі 10 000 грн. Залишкова вартість трактора 24 000

грн.,

справед-

лива вартість - 32 000

грн.

Залишкова вартість вантажівки - ЗО 000

гри.,

знос

- 8000грн. Чому дорівнює первісна вартість вантажівки, отриманої підпри-

ємством "Лідер"?

A.

24 000

грн.

Б. 32 000

грн.

B.

42 000

грн.

Г. 44 000

грн.

5.

Первісна вартість обладнання на 31 грудня 2000 року становила

20 000

гри.,

а знос - 8 000 грн. Справедлива вартість обладнання на цю дату

становила 24000 грн. Підприємство прийняло рішення про переоцінку об-

ладнання. Чому дорівнює переоцінена за

П(С)БО

7 сума зносу обладнання

на 31 грудня 2000 року?

A.

9 600

грн.

Б.

16000грн.

B.

24 000

грн.

Г. 8 000

грн.

6. Підприємство отримало у фінансову оренду гараж строком на 5 років.

Сума щорічного платежу становить 12 000 грн. та сплачується на початку

року. Ставка відсотка по довгострокових кредитах банку дорівнює 12 %

річних. Чому дорівнює балансова вартість гаража на початку строку оренди?

A.

60 000

грн.

Б. 48 448

грн.

B.

14 861

грн.

Г. 67 200

грн.

7. Підприємство придбало основні засоби за

ЗО

000 грн. у квітні 2001

року, а ввело їх в експлуатацію в червні цього ж року. Строк корисного

використання основних засобів - 5 років, а ліквідаційна вартість дорівнює

1 000 грн. Чому дорівнює сума амортизації основних засобів за 2001 рік,

розрахована за кумулятивним методом?

А. 8 889

грн.

Б. 13 333

грн.

8.

8 167

грн.

Г. 16 667

грн.

8. Підприємство понесло такі витрати у зв'язку з придбанням нерухо-

мості:

* оплата послуг ріелтера - 3 000

грн.;

* оплата вартості будинку - 600 000 грн. (у тому числі ПДВ);

111

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

* відрахування до Пенсійного фонду - S 000

гри.;

* оплата нотаріальних послуг - 200

гри.

Чому дорівнює первісна вартість придбаного будинку?

A.

608 200

грн.

Б. 508 200

грн.

B.

505 200

грн.

Г. 503 200

грн.

Д. 500 000

грн.

9. Підприємство придбало устаткування у грудні за 100 000 грн. Строк

корисного використання устаткування становить 5 років і воно не має ліквіда-

ційної вартості. Перші два роки амортизація устаткування нараховувалася за

методом прискореного (подвоюваного) зменшення залишкової вартості, а

потім підприємство почало нараховувати амортизацію за прямолінійним ме-

тодом. Чому дорівнює сума зносу устаткування на кінець третього року

його

експлуатації?

A.

60 000

грн.

Б. 76 000

грн.

B.

78 000

грн.

Г. 84 000

грн.

10. До якої класифікаційної групи нематеріальних активів слід включити

придбану підприємством ліцензію на

здіснення

певної діяльності?

A.

Права користування майном.

Б. Права на об'єкти промислової власності.

B.

Авторські та суміжні з ними права.

Г. Інші нематеріальні

активи.

Вправи для самостійної роботи

Вправа 2.1. 4 січня 2000 року підприємство

здійснило

обмін старого автобуса

на новий з доплатою грошима в сумі 31 200

грн.

Нижче наведені дані про старий та новий автобуси:

Старий автобус:

первісна вартість 32 000

грн.;

знос 24 000

грн.;

справедлива вартість

6800грн.

Новий

автобус-

прейскурантна ціна 36 000 грн

Необхідно:

скласти бухгалтерські записи для відображення обміну автобусів.

Вправа 2.2. У грудні 1996 року підприємство придбало споруду за ЗО 000 грн

Споруда

не має

ліквідаційної вартості,

а

очікуваний строк

її

експлуатації

стано-

вить 20 років.

Амортизація споруди нараховується за прямолінійним методом. Через 10 рою

був здійснений капітальний ремонт

споруди,

вартість якого становила 9 000

грі

У

результаті очікується,

що

строк експлуатації споруди

збільшиться

на 2

роки

112

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Необхідно:

визначити річну суму амортизації споруди після капітального ремонту.

Вправа 2.3. Об'єкт основних засобів має первісну вартість 40 000

грн.,

а сума

його зносу на дату переоцінки становила 10 000 грн.

У результаті переоцінки балансова вартість об'єкта була

уцілена

до

21

000 грн

Під час наступної переоцінки справедлива вартість об'єкта зросла до 32 000 грн.

На цей момент балансова вартість об'єкта дорівнювала 20 000

грн.,

а сума

зносу - 8 000 грн.

Необхідно:

скласти відповідні бухгалтерські записи для відображення переоцінок об'-

єкта

основних засобів.

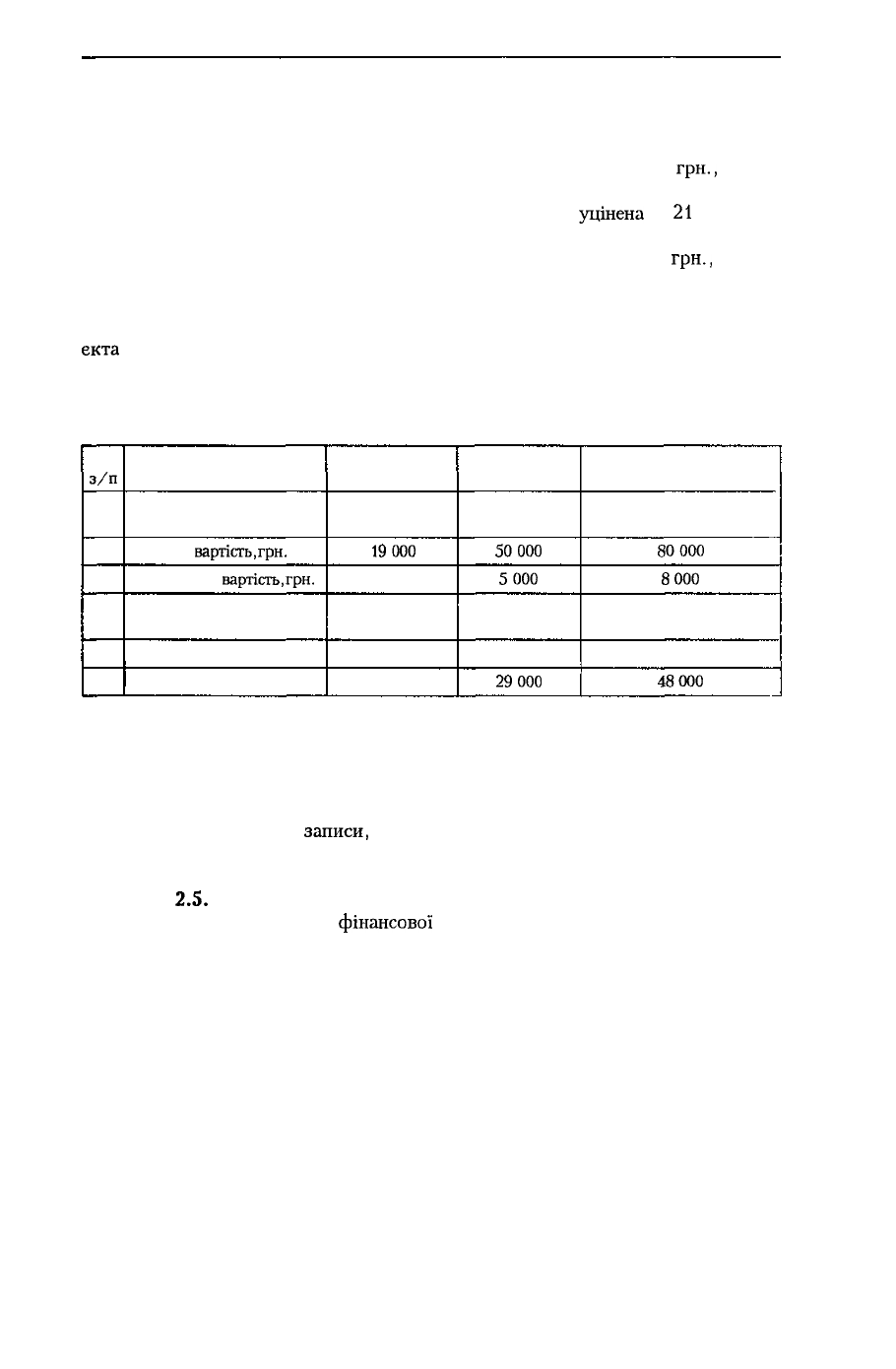

Вправа 2.4. 31 грудня 1999 року підприємство придбало три машини для

цеху № 7, про які є така інформація:

№

з/п

1.

2.

3.

4.

5.

6.

Показник

Метод амортизації

Первісна

вартість,

грн.

Ліквідаційна

вартість,

грн.

Очікуваний строк

експлуатації, років

Дата вибуття

Дохід від продажу, грн.

Машина 1

Прямолінійний

19000

1 000

6

30.09 2000 р.

0

Машина 2

Кумулятивний

50000

5000

5

31.12.2001 р.

29000

Машина 3

Прискореного зменшення

залишкової вартості

80000

8000

8

31.12.2001 р

48000

Машина 1 була повністю знищена внаслідок повені, а машини 2 і 3 були

продані, оскільки підприємство вирішило взяти в оренду більш сучасні та

продуктивні машини.

Необхідно:

скласти бухгалтерські

записи,

пов'язані з придбанням, амортизацією та ви-

буттям машин.

Вправа

2.5.

1 січня 2000 року ТОВ "Аксакал" отримало обладнання від

фірми "Нельсон" на умовах

фінансової

оренди.

Термін оренди — 5 років, сума щорічного платежу - 10 000 грн. (без ПДВ), а

ставка орендного відсотка - 8 % річних.

Строк корисного використання обладнання становить 5 років, а його справед-

лива вартість дорівнює теперішній вартості мінімальних орендних платежів.

Орендні платежі сплачуються раз на рік (у кінці року).

Необхідно:

* скласти таблицю, що відображає щорічні платежі за обладнання і відсотки

протягом терміну оренди;

* скласти бухгалтерські записи в обліку ТОВ "Аксакал", що пов'язані з

орендою обладнання в 2000 році.

113

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Розділ З

ОБЛІК ЗАПАСІВ

Мета вивчення

Після вивчення цього розділу ви повинні вміти

ідентифікувати запаси;

визначати первісну вартість запасів,

застосовувати методи оцінки щодо руху запасів,

відображати на рахунках бухгалтерського обліку операції з придбання та

продажу (вибуття) запасів підприємства за різними видами діяльності;

визначати чисту вартість реалізації запасів;

здійснювати оцінку запасів на дату складання балансу;

розкривати інформацію про наявність і рух запасів у фінансових звітах та в

Примітках до них.

3.1. Визначення та класифікація запасів

Методологічні засади формування інформації про запаси у бухгалтерському

обліку та розкриття її у фінансовій звітності визначає Положення (стандарт)

бухгалтерського обліку 9 "Запаси", зі змінами і доповненнями, затверджене

наказом Міністерства фінансів України від 20.10.99 р. № 246, зареєстроване в

Міністерстві юстиції України 02.11.99 р. за № 751/4044.

Норми цього Положення (стандарту) застосовуються підприємствами, орга-

нізаціями та іншими юридичними особами (далі - підприємства) незалежно

від форм власності (крім бюджетних

установ).

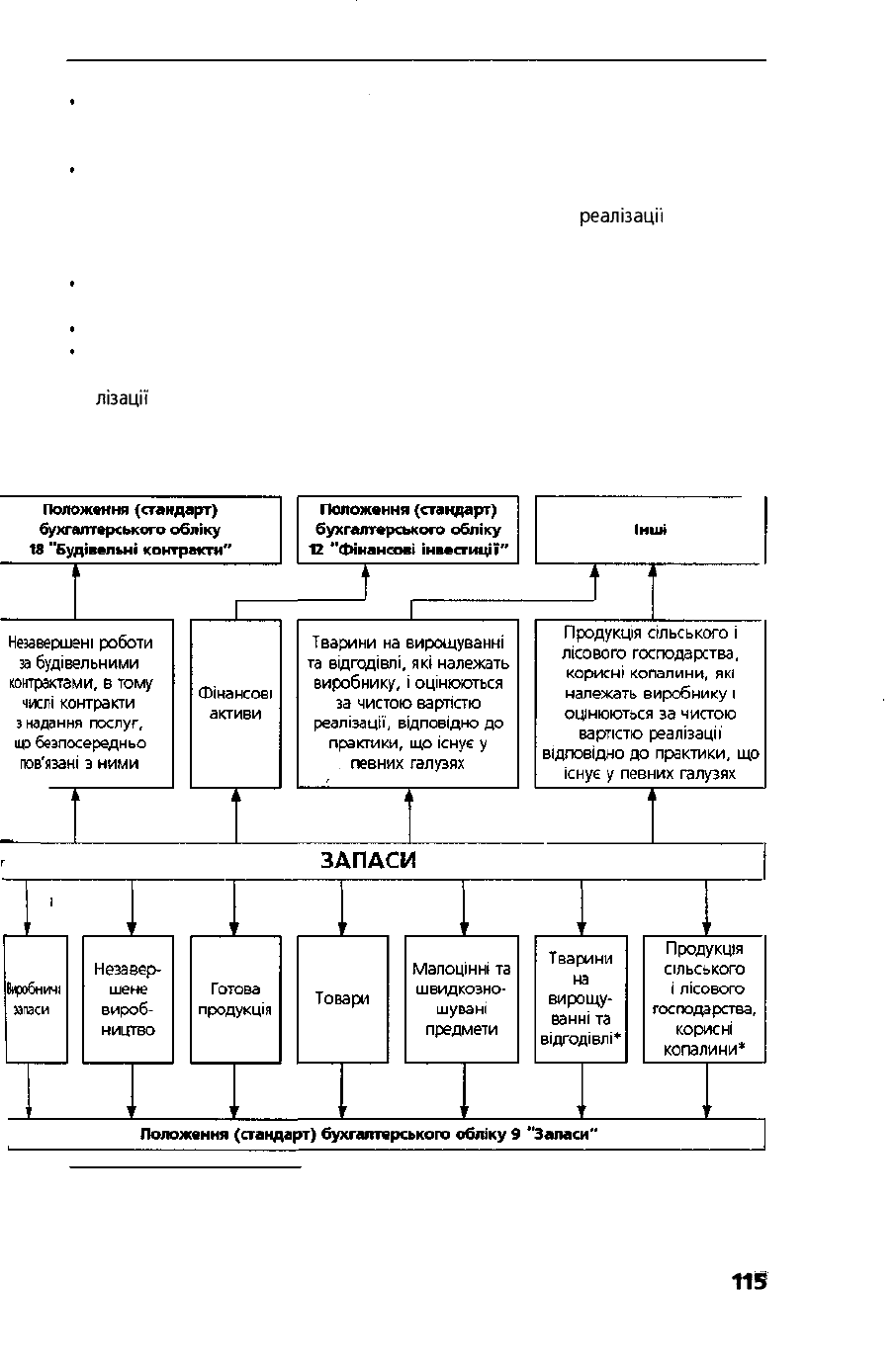

Відповідно до П(С)БО 9 запаси - це

активи,

які:

• утримуються для подальшого продажу за умов звичайної господарської

діяльності;

• перебувають у процесі виробництва з метою подальшого продажу продукту

виробництва;

• утримуються для споживання під час виробництва продукції, виконання

робіт та надання послуг, а також управління підприємством

Для цілей бухгалтерського обліку запаси включають:

« сировину, основні й допоміжні матеріали, комплектуючі вироби та інші ма-

теріальні цінності, що призначені для виробництва продукції, виконання робіт,

надання послуг, обслуговування виробництва й адміністративних потреб;

• незавершене виробництво у вигляді не закінчених обробкою і складанням

деталей, вузлів, виробів та незакінчених технологічних процесів. Незавер-

шене виробництво на підприємствах, що виконують роботи та надають

послуги, складається з витрат на виконання незакінчених робіт (послуг),

щодо яких підприємством ще не визнано доходу;

• готову продукцію, що виготовлена на підприємстві, призначена для прода-

жу і відповідає технічним та якісним характеристикам, передбаченим дого

вором або іншим нормативно-правовим актом;

• товари у вигляді матеріальних цінностей, що придбані (отримані) та

утри

муються підприємством з метою подальшого продажу;

114

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

малоцінні та швидкозношувані предмети, що використовуються протягом

не більше одного року або нормального операційного циклу, якщо він

більший одного року;

молодняк тварин і тварини на відгодівлі, продукцію сільського і лісового

господарства, якщо вони оцінюються у фінансовій звітності за нижчою з

двох оцінок: первісною вартістю або чистою вартістю

реалізації

запасів.

Норми П(С)БО 9 "Запаси", не поширюються на такі запаси:

незавершені роботи за будівельними контрактами, включаючи контракти з

надання послуг, що безпосередньо пов'язані з ними;

фінансові активи (цінні папери, що утримуються з метою продажу тощо);

молодняк тварин і тварини на відгодівлі, продукцію сільського і лісового гос-

подарства, корисні копалини, якщо вони оцінюються за чистою вартістю реа-

лізації

відповідно до інших положень (стандартів) бухгалтерського обліку

Класифікація запасів наведена на рис. 3.1.

* За умови відображення у фінансовій звітності за нижчою оцінкою: первісною вартістю

або чистою вартістю реалізації

Рис. 3.1. Класифікація запасів

115

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

3.2. Первісна оцінка запасів

Запаси зараховуються на баланс підприємства за первісною вартістю (со-

бівартістю), яка визначається залежно від шляхів надходження запасів.

Запаси на підприємство можуть надходити в результаті:

• придбання за плату;

• виготовлення власними силами підприємства;

• внесення до статутного капіталу підприємства;

• безоплатного одержання;

• придбання в результаті обміну на подібні активи;

• придбання в результаті обміну (часткового обміну) на неподібні активи.

Придбання запасів за плату

Первісною вартістю

запасів,

що придбані за

плату,

є собівартість, яка

складається з таких фактичних витрат:

• сум, що сплачуються згідно з договором постачальнику (продавцю) за ви-

рахуванням непрямих податків;

• суми ввізного мита;

• суми непрямих податків у зв'язку з придбанням запасів, які не відшкодову-

ються підприємству,

• транспортно-заготівельних витрат (затрати на заготівлю запасів, оплата та-

рифів (фрахту) за вантажно-розвантажувальні роботи і транспортування

запасів усіма видами транспорту до місця їх використання, включаючи вит-

рати зі страхування ризиків транспортування запасів);

• інших витрат, які безпосередньо пов'язані з придбанням запасів і доведен-

ням їх до стану, у якому вони придатні для використання у запланованих

цілях.

На розмір сум, що сплачуються згідно з договором постачальнику і включа-

ються до собівартості запасів, впливає знижка за дострокову оплату. Цю зниж-

ку підприємство отримує від постачальника за умови, якщо оплатить вартість

придбаних товарів протягом зазначеного постачальником періоду.

Для відображення знижок в обліку використовують два методи: метод ціни

"брутто" і метод ціни "нетто".

При використанні методу ціни "нетто" в обліку реєструється "чиста" вартість

придбаних запасів відповідно до рахунка-фактури за вирахуванням знижки за

дострокову оплату.

Метод ціни "брутто" передбачає відображення вартості придбаних запасів

у повному обсязі, без знижки, незалежно від того, використана вона чи ні.

Торговельні знижки, інші знижки та подібні їм статті вираховуються при

визначенні собівартості придбаних запасів

^•••шиї

Приклад

3.1. Підприємство

"Регіна"

придбало

200

шовкових хусток

за

ціною

,

50

гри.

за одиницю

(ПДВ

- 2 000

гри.)

для подальшої реалізації на умовах 2/10, |

п/30

(2 % знижки за умови оплати товару протягом 10 днів від виставлення рахун-

ка).

Експерту Торгово-промислової палати було сплачено суму у розмірі 1 000 грн.

(ПДВ - 200 грн.) за видання сертифіката якості товару. Транспортній організації

"Швидка доставка" за завезення хусток на склад сплачено 3 000 грн. (ПДВ - 600

грн.)

Вартість товару було оплачено постачальнику протягом терміну дії знижки.

116

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Необхідно визначити

собівартість шовкових хусток.

Рішення:

1.

Оплата постачальнику:

(200

х 50) -

0,02

х

(200

х 50) + 2 000 = 11 800

грн.

2. Собівартість шовкових хусток,

грн.:

аартість придбання

11

800

ПДВ

•

- 2 000

сертифікація товару + 1 200

ПДВ - 200

транспортні витрати + 3 600

ПДВ - 600

Разом 13 800

Приклад 3.2. Виробниче підприємство

'Талант"

придбало фурнітуру по

імпорту на суму 1 000 дол. США На дату оформлення митної декларації курс

Національного банку України становив 5,42

грн./дол.

СІІІА.

При здійсненні митних процедур підприємство сплатило:

* податок на додану вартість (ПДВ) - у розмірі 20

%;

* ввізне мито - у розмірі 10 %;

* митні збори - у розмірі

0,15

%.

Додаткові витрати з доставки фурнітури на склад склали,

грн.:

транспортні витрати 1 200

ПДВ 240

навантажувальні-розвантажувальні

роботи 800

ПДВ 160

страхування вантажу 1 600

Необхідно розрахувати:

первісну вартість оприбуткованої фурнітури.

Розрахунок:

1.

Митна вартість:

1 000 дол. США х 5,42

грн./дол

США = 5 420 грн.

2. Сума ввізного мита:

5 420

грн.

х 10 %

=

542

грн.

100 %

3. Сума митних зборів:

5 420

грн.

х

0,15

%

=

8

грн.

100 %

4. Сума податку на додану вартість:

(5 420

грн.

+ 542

грн.)

х 20 %

=

1 192

грн.

100 %

117

РОЗДІЛ

3.

ОБЛІК ЗАПАСІВ

Загальна первісна вартість придбаної за імпортом фурнітури, грн.

Митна вартість 5 420

Ввізне мито + 542

Митні збори + 8

Транспортні витрати + 1 440

ПДВ - 240

Навантажувальні-розвантажувальні

роботи + 960

ПДВ - 160

Страхування вантажу + 1 600

Разом 9 570

<

Примітка. Згідно із Законом України від

04.11.99

p.

№

1214-XIV "Про

внесення

змін

до деяких законів України з питань оподаткування підакцизних товарів, продукції"

митна

вартість для цілей оподаткування збільшується лише на суму ввізного мита

без

урахуван-

ня акцизного збору.

Виготовлення запасів власними силами підприємства

Первісною вартістю запасів, що виготовляються власними силами

підприємства,

визнається собівартість їх виробництва, яка визначається за

Положенням (стандартом) бухгалтерського обліку 16 "Витрати", зі змінами І

доповненнями, затвердженим наказом Міністерства фінансів України від

31.12.99 р. № 318, зареєстрованим у Міністерстві юстиції України 19 01.2000 р

за № 27/4248.

Собівартість виробництва готової продукції включає витрати, що безпосе-

редньо пов'язані з одиницями виробництва, а саме:

• прямі матеріальні витрати (вартість сировини, купованих напівфабри-

катів та комплектуючих виробів, інших матеріалів, які можуть бути безпо-

середньо віднесені до конкретного об'єкта витрат);

• прямі витрати на оплату праці (заробітна плата та інші виплати робітни-

кам, зайнятим на виробництві продукції, які можуть бути безпосередньо

віднесені до конкретного об'єкта витрат);

• інші прямі витрати (усі інші виробничі витрати, які можуть бути безпосеред-

ньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні

заходи, плата за оренду земельних і майнових паїв, амортизація тощо);

• загальновиробничі витрати (витрати на управління виробництвом,

амор-

тизація основних засобів і нематеріальних активів загальновиробничого

призначення, витрати на обслуговування виробничого процесу тощо),

які

виникають при переробці матеріалів у готову продукцію і поділяються

на

І

•

постійні накладні витрати (непрямі витрати на виробництво, що

залиша

ються незмінними або майже незмінними при зміні обсягу

виробництва),

•

змінні накладні витрати (непрямі витрати на виробництво, що змінюють

ся прямо або майже прямо пропорційно до зміни обсягу діяльності)

Постійні виробничі накладні витрати розподіляються

на

кожен об'єкт

витраї

з використанням бази розподілу (годин праці, заробітної плати, обсягу діяль

ності,

прямих витрат тощо) при нормальній потужності.

Відповідно до П(С)БО 16 "Витрати" нормальна потужність — це

очікуванні

середній обсяг діяльності, який може бути досягнутий за умов звичайної діяль

ності підприємства протягом кількох, наприклад, 3 - 5 років або

операційнії)

циклів, з урахуванням запланованого обслуговування виробництва

118

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Розподіл

постійних

виробничих витрат може

призвести

до появи нерозпо-

ділених постійних загальновиробничих витрат Такі витрати включаються до

складу собівартості реалізованої продукції (товарів, робіт, послуг) у період

їх

виникнення. Але слід ураховувати, що загальна сума розподілених І нерозпо-

ділених постійних витрат не повинна перевищувати їх фактичну величину

Змінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з

використанням бази розподілу (годин праці, заробітної плати, обсягу діяль-

ності, прямих витрат тощо) виходячи із фактичної потужності звітного періоду

Формування собівартості запасів, що виготовляються власними силами

підприємства, показано на рис. 3.2.

Приклад 3.3. Підприємство "Гуртовик" на виробництво тари витратило

матеріалів на суму 40 000 грн.

Пряма заробітна плата

робітників,

зайнятих у процесі виробництва

тари,

становить

56 000

грн.,

прямі витрати на соціальні заходи - 22 400

грн.,

загальна сума виробничих

накладних витрат складає 38 400

грн.,

у тому числі змінні витрати - 26 400 грн ,

постійні - 12 000

грн.,

фактичні накладні витрати дорівнюють запланованим За

період було виготовлено 5 200 одиниць

тари.

Нормальна потужність - 6 000 одиниць

Необхідно розрахувати:

собівартість виготовленої тари.

Розрахунок:

1. Розподіл загальновиробничих накладних витрат:

26 400 грн. відносяться на собівартість випущеної продукції,

12 000 грн. розподіляються між собівартістю продукції і витратами періоду

Для цього:

а) визначається ставка розподілу постійних виробничих витрат:

12 000

грн.

: 6 000 од. = 2

грн.

б) розраховується сума постійних накладних витрат, які відносяться до:

собівартості виготовленої

продукції'

5 200 х2=

10400

(грн.).

витрат періоду:

800 х 2 = 1 600

(грн.).

2. Собівартість виготовленої продукції,

грн.:

Прямі матеріальні витрати 40 000

Прямі витрати на оплату праці

56000

Прямі витрати на соціальні заходи 22 400

Змінні накладні витрати

26400

Постійні накладні

витрати,

що відносяться

До виготовленої продукції 10 400

Разом

155

200

Результатом виробничого процесу можуть бути декілька продуктів, що ви-

робляються одночасно. Це відбувається, наприклад, коли виготовляється спільна

продукція, яка поділяється на основні та побічні продукти.

Побічними с

продукти,

які мають незначну вартість у порівнянні з основ-

ними спільними продуктами.

Під час процесу виробництва витрати на переробку кожного продукту не

можна віднести до відповідних спільних продуктів. Лише коли спільні продук-

119

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

ти стають технологічно відокремленими, витрати на переробку можна безпосе-

редньо віднести до відповідних спільних продуктів.

Якщо витрати на переробку кожного продукту неможливо визначити окремо,

вони розподіляються між продуктами на основі раціональної та послідовної бази.

За базу розподілу спільних витрат можуть прийматися показники фізичного

обсягу виробництва або вартість продажу спільних продуктів.

За своїми властивостями більшість побічних продуктів є несуттєвими. У

таких випадках їх часто оцінюють за чистою вартістю реалізації, і ця вартість

вираховується із собівартості основного продукту.

Як результат - балансова вартість основного продукту суттєво не відрізняється

від його собівартості.

Приклад 3.4. У процесі спільного виробництва протягом грудня 1999 року

були понесені такі витрати,

грн.:

* прямі матеріальні витрати 80 000

* прямі витрати на оплату праці 55 000

* прямі витрати на соціальні заходи 22 000

*

загальновиробничі

накладні витрати 45 000

Разом 202 000

У результаті спільного виробництва було виготовлено 2 000 одиниць основ-

ного продукту і одержано 250 кг побічного продукту.

Побічний продукт був додатково оброблений і реалізований. Витрати на

додаткову обробку побічного продукту становили 5 000 грн. Ціна реалізації

складала 40 грн. за 1 кг.

Необхідно розрахувати:

: собівартість виробництва основного продукту в грудні 1999 року.

Розрахунок:

Чиста вартість реалізації побічного продукту становить:

(250 х 40) - 5 000

=

5 000 (грн.).

Собівартість виробництва основного продукту:

202 000 - 5 000 = 197 000 (грн.),

або

197 000 грн. : 2 000 од. = 98,5 грн. на одиницю.

Коли вартість побічного продукту дуже мала і він не потребує

подальшої

обробки, дохід від його

реалізації'

відображається у Звіті про фінансові резуль-

тати. Отже, собівартість основних продуктів не зменшується на суму чистої

вартості реалізації побічного продукту.

Внесення запасів до статутного капіталу підприємства

Первісною вартістю

запасів,

що внесені до статутного капіталу

підприємства, визнається погоджена засновниками (учасниками)

підприєм-

ства їх справедлива вартість.

Відповідно до П(С)БО 19 "Об'єднання підприємств" справедлива вартість -

сума, за якою може бути здійснений обмін активу або оплата зобов'язання в

результаті операції між обізнаними, зацікавленими та незалежними

аеронами

120