Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

Продовження табл 3 1

1

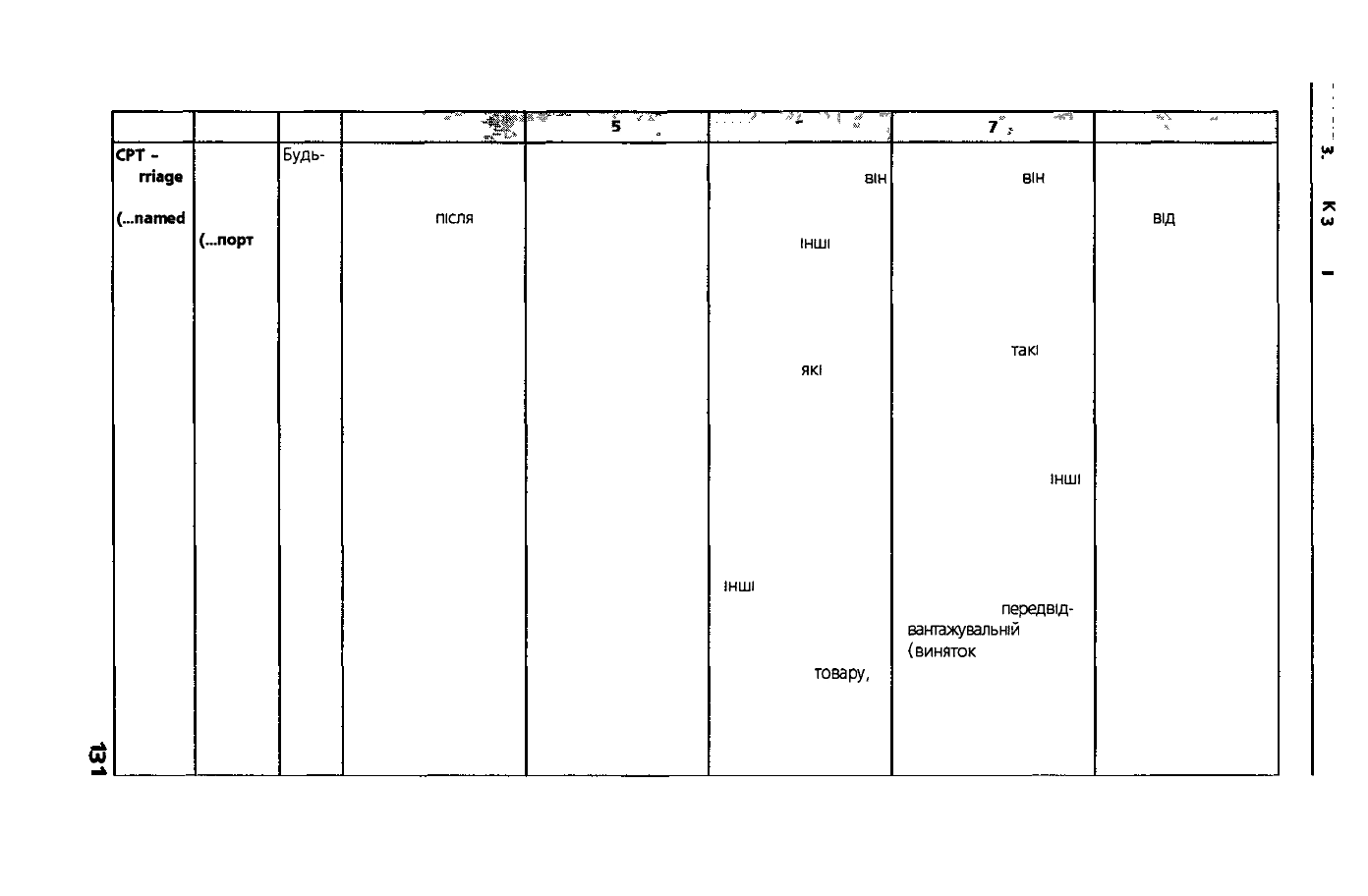

СРТ-

Са

triage

Paid To

(...named

port of

desti-

nation)

2

Переве-

зення

оплачене

до

(...порт

призна-

чення не

зазна-

чений)

3

Будь-

який

4

" "

Зобов'язання

продавця щодо

поставки вважається

виконаним

після

поставки товару на

зберігання

перевізнику

Продавець оплачує

фрахт за перевезення

товару до

погодженого місця

призначення

-«'

^

Поставка товару на

зберігання перевізнику

f

"#і

"М

•*'

""

V

м

і

• Витрати по товару

до моменту, коли

він

поставлений на збері-

гання перевізнику

• Фрахт та

Інші

ви-

трати, у тому числі

вартість навантажен-

ня товару І будь-які

збори з розванта-

ження в місці при-

значення,

які

можуть

бути включені до

фрахту або при

укладанні договору

перевезення

• Витрати, пов'язані з

митними формаль-

ностями, необхідни-

ми для експорту

• Мито, податки та

Інші

офіційні збори,

оплачувані при

вивезенні

• Витрати, викликані

перевіркою

товару.

необхідні для поставки

товару

• Витрати на пакуван-

ня та маркування

'

^

*%**%

• Витрати по товару з

моменту, коли

він

по-

ставлений на зберігання

• Витрати І збори, пов'я-

зані з товаром, що зна-

ходиться в дорозі, до

його прибуття в погод-

жене місце призначення

• Витрати по розванта-

женню, якщо

такі

витрати не були вклю-

чені до фрахту або

понесені продавцем

при укладанні договору

перевезення

• Мито, податки та

Інші

офіційні збори, а також

витрати по виконанню

митних формальнос-

тей, оплачувані при

ввезенні товарів

• Витрати по

передвід-

вантажувальній

перевірці

(

виняток

— коли цього

вимагає влада країни

експорту)

• Витрати І збори, пов'я-

зані з одержанням

документів

^

•

"

Умова СРТ вимагає,

щоб продавець

здійснив очистку

товару

від

мита на

експорт

1

О

і

*

UI

>

1

я

W

ш

NJ

Продовження табл 3 1

1

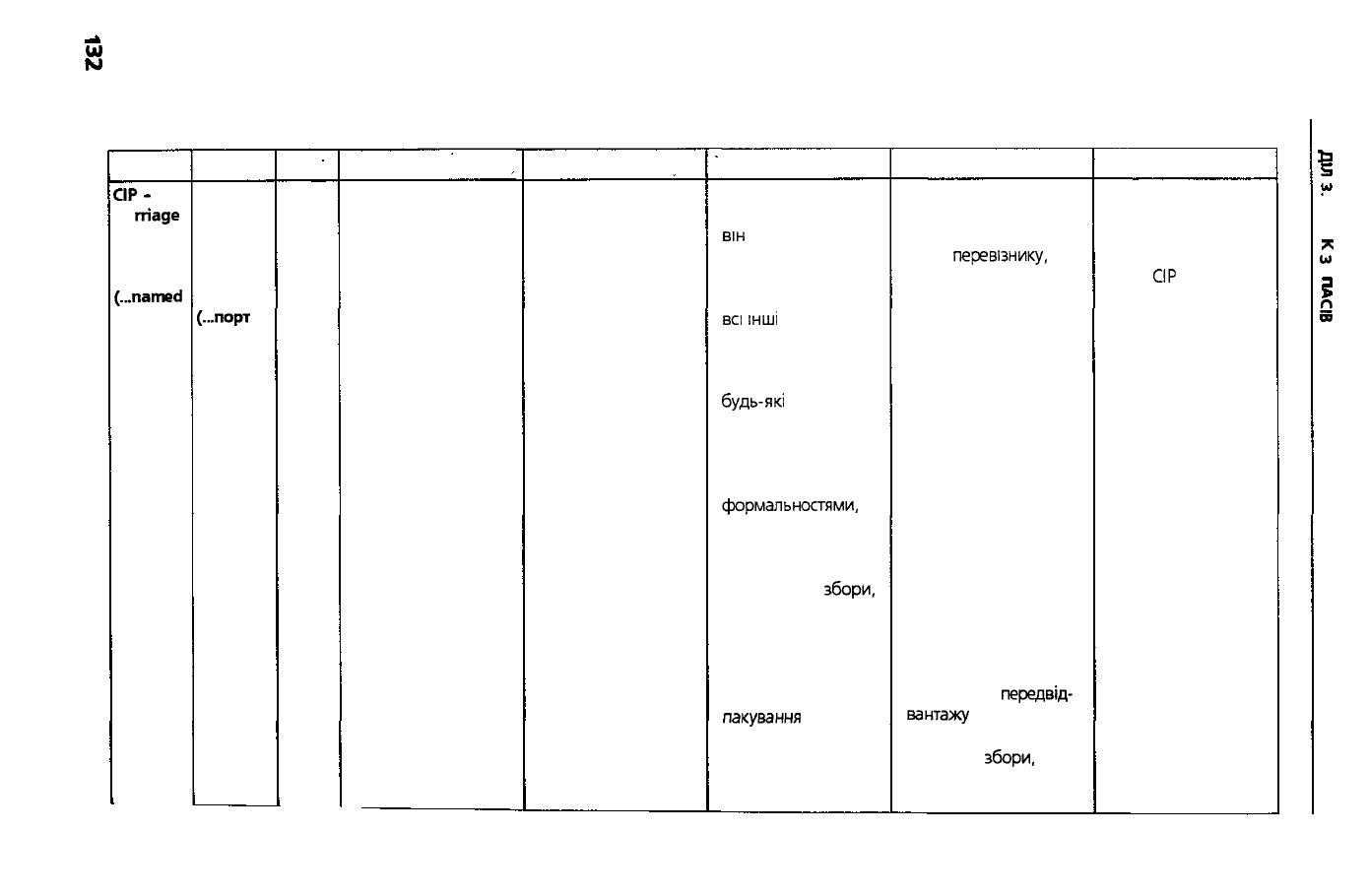

СІР-

Са

triage

and

Insurance

Paid To

(...named

port of

desti-

nation)

2

Переве-

зення і

страху-

вання

оплачені

до

(...порт

призна-

чення не

зазна-

чений)

3

Будь-

який

4

Зобов'язання

продавця щодо

поставки вважається

виконаним після

поставки товару на

зберігання перевізнику

із забезпеченням

страхування вантажу

для усунення ризиків

покупця у зв'язку зі

знищенням або

пошкодженням товару

при перевезенні.

Продавець оплачує

також фрахт за

перевезення товару до

погодженого місця

призначення

5

Поставка товару на

зберігання перевізнику

б

• Витрати по товару

до того часу, коли

він

доставлений на

зберігання

перевізнику

• Витрати по фрахту і

всі

Інші

витрати, у

тому числі вартість

навантаження

товарів на борт і

будь-які

збори з роз-

вантаження в порту

розвантаження.

• Витрати, пов'язані з

митними

формальностями.

необхідними при

вивезенні.

• Мито, податки та

інші офіційні

збори.

оплачувані при

вивезенні.

• Витрати, викликані

перевіркою товару.

• Витрати на

пакування та

маркування

7

• Витрати по товару з

моменту, коли він був

поставлений на збері-

гання

перевізнику.

якщо такі витрати не

були включені у фрахт

або понесені продав-

цем при укладанні

договору

перевезення.

• Витрати і збори по

товару, що знаходиться

в дорозі, до його

прибуття в погоджене

місце призначення.

• Витрати по

розвантаженню.

• Мито, податки та інші

офіційні збори, а також

всі витрати по

виконанню митних

формальностей,

оплачувані при

ввезенні товару.

• Витрати по

передвід-

вантажу

вальній

перевірці.

• Витрати І

збори.

пов'язані з одержанням

документів

8

Продавець укладає

договір страхування І

сплачує страховий

внесок.

Термін

СІР

вимагає,

щоб продавець

здійснив очистку

товару від мита на

експорт

І

Ь

О

і

*

w

>

Q

00

Продовження табл. 3.1

1

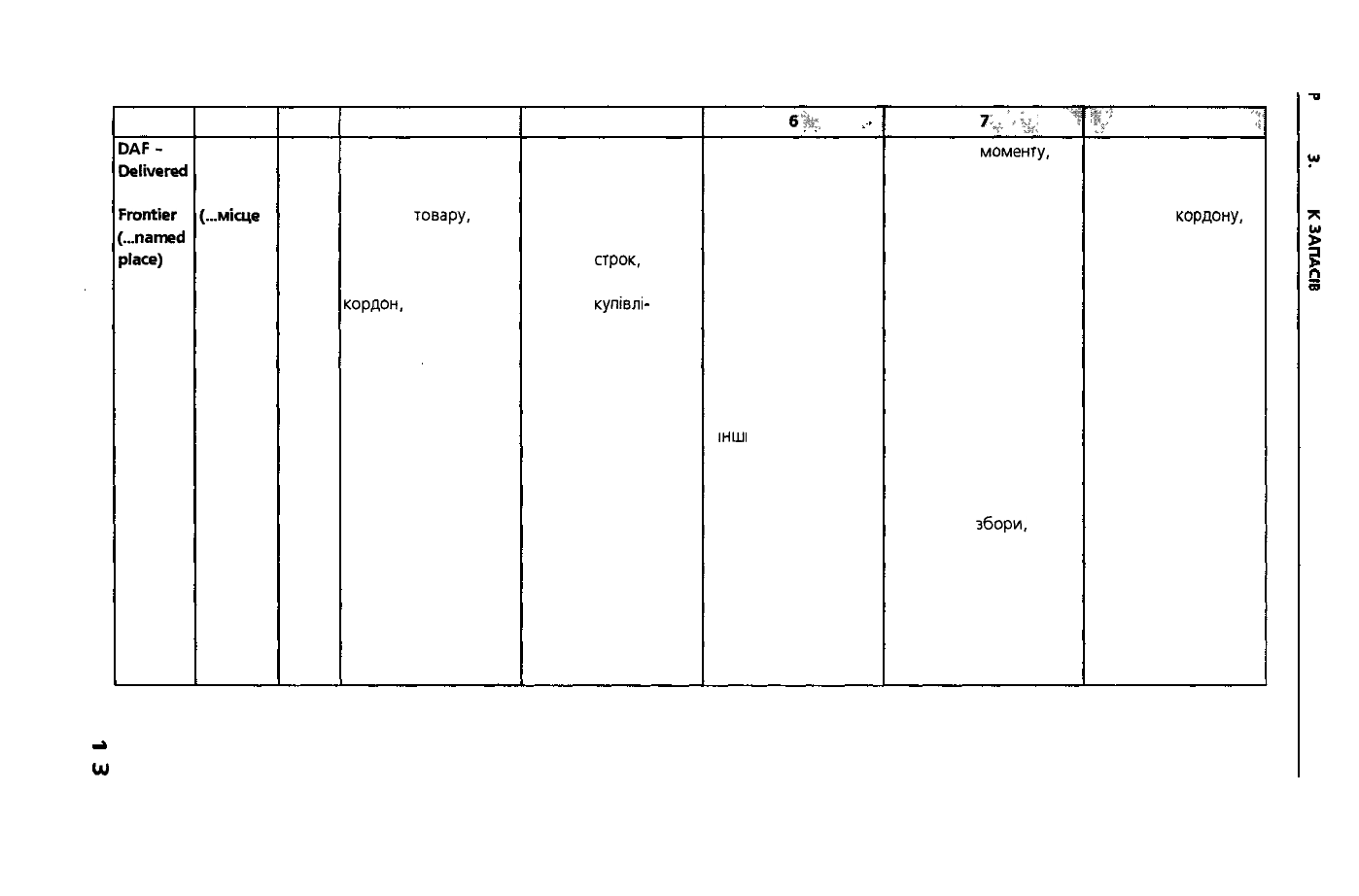

DAF-

Delivered

At

Frontier

(...named

place)

2

Поставка

До

кордону

(...місце

зазна-

чене)

3

Будь-

який

4

Зобов'язання

продавця вважається

виконаними в момент

прибуття

товару.

очищеного від мита на

експорт, у зазначений

пункт І місце на

кордон,

однак до

вступу на "митний

кордон" кражи,

зазначеної в договорі

5

Поставка товару у

розпорядження

покупця в

зазначеному місці

поставки на кордоні в

дату або

строк.

передбачені у

договорі

купівлі

-

продажу

біі:,

• Витрати по товару

до поставки у

розпорядження

покупця.

• Витрати по

розвантажувальних

операціях.

• Витрати, пов'язані з

митними

формальностями для

вивезення.

• Мито, податки та

Інші

офіційні збори,

що виплачуються

при вивезенні (для

перевезення через

треті країни перед

поставкою).

• Витрати, викликані

перевіркою товару.

• Витрати на

пакування та

маркування

*v4;

Ч

• Витрати з

моменту.

коли товар наданий у

розпорядження

покупця

• Мито, податки та інші

офіційні збори, а також

усі витрати по

виконанню митних

формальностей,

оплачувані при

ввезенні товару.

• Витрати по передвід-

вантажувальній

перевірці (виняток —

вимоги влади країни

експорту).

• Витрати і

збори.

пов'язані з одержанням

документів

|7

8

1'

Термін "кордон"

можна

використовувати для

будь-якого

кордону.

включаючи країни

експорту

О

І

w

О

І

7?

s

w

Ul

w

*

Продовження табл. 3.1

fc 1

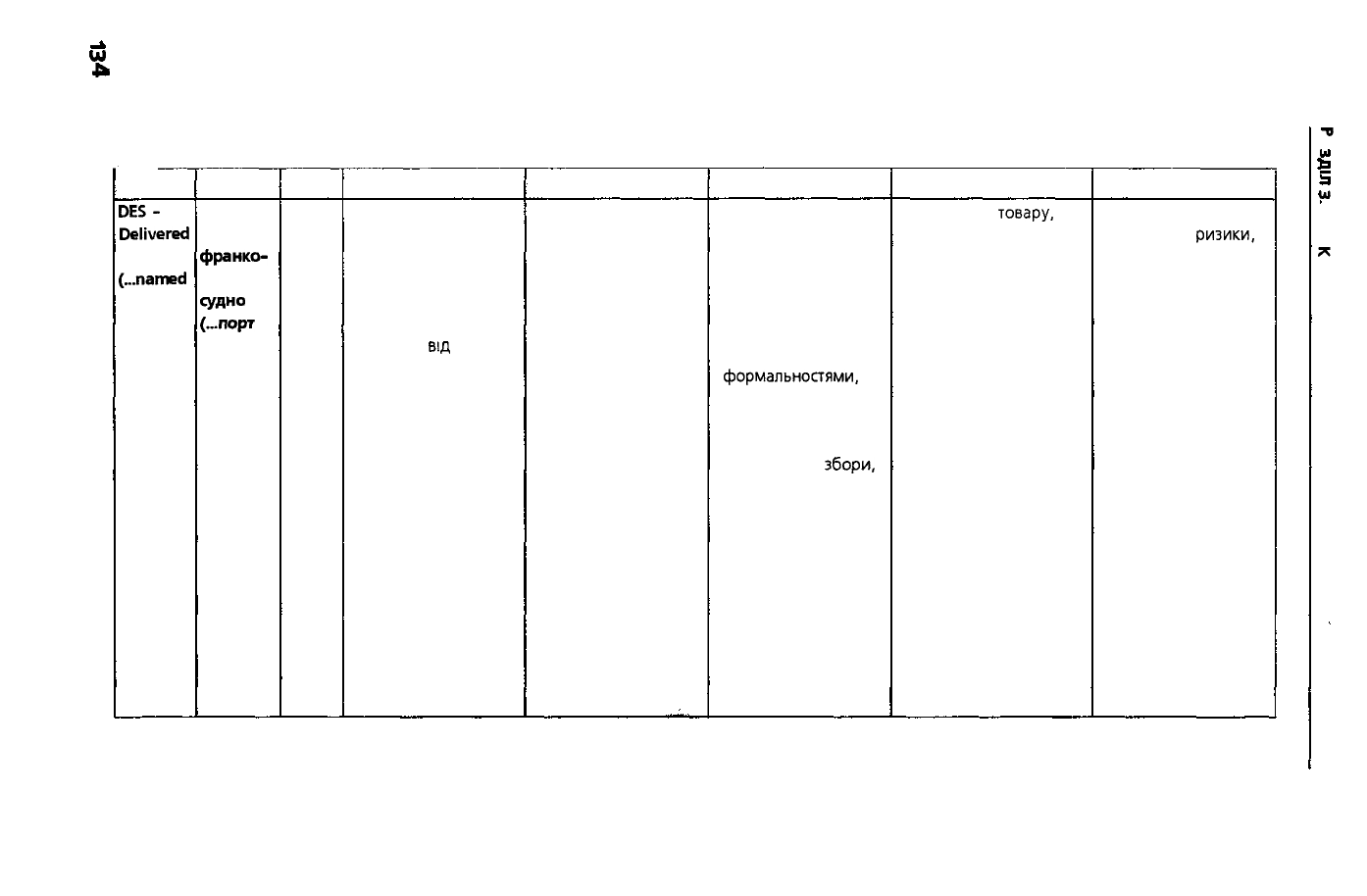

DES-

Delivered

Ex Ship

(...named

port of

desti-

nation)

2

Достав-

лене

франко-

строп-

еудно

(...порт

призна-

чення

зазна-

чений)

3

Мор-

ський

та

річко-

вий

4

Зобов'язання

продавця вважаються

виконаними після

того, як товар

наданий покупцю на

борт судна не

очищеним

від

мита на

імпорт у погодженому

порту призначення

Продавець має нести

всі витрати і ризики,

пов'язані з доставкою

товару в погоджений

порт призначення

5

Поставка товару у

розпорядження

покупця на борт судна

у звичайному пункті

розвантаження в

зазначеному порту

призначення, не

очищеним від мита на

імпорт, у погоджений

день або арок

б

• Витрати, пов'язані з

товаром до моменту

поставки у

розпорядження

покупця

• Витрати, пов'язані з

митними

формальностями.

необхідними для

експорту.

• Мито, податки або

інші офіційні

збори.

що виплачуються

при вивезенні (за

потреби для

перевезення через

треті країни).

• Витрати, викликані

перевіркою товару.

• Витрати на

пакування та

маркування

7

• Витрати по

товару.

у тому числі

розвантаження, з

моменту, коли товар

наданий у

розпорядження

покупця.

• Мито, податки та Інші

офіційні збори, а також

витрати по виконанню

митних формальнос-

тей, оплачувані при

ввезенні товару.

• Витрати по

передвідвантажу-

вальній перевірці

• Витрати І збори,

пов'язані з одержанням

документів

8

Продавець має нести

всі витрати і

ризики.

пов'язані з доставкою

товару в погоджений

порт призначення

•и

О

ш

О

І

Ж

£

і

Л

5

Продовження табл.

3.1

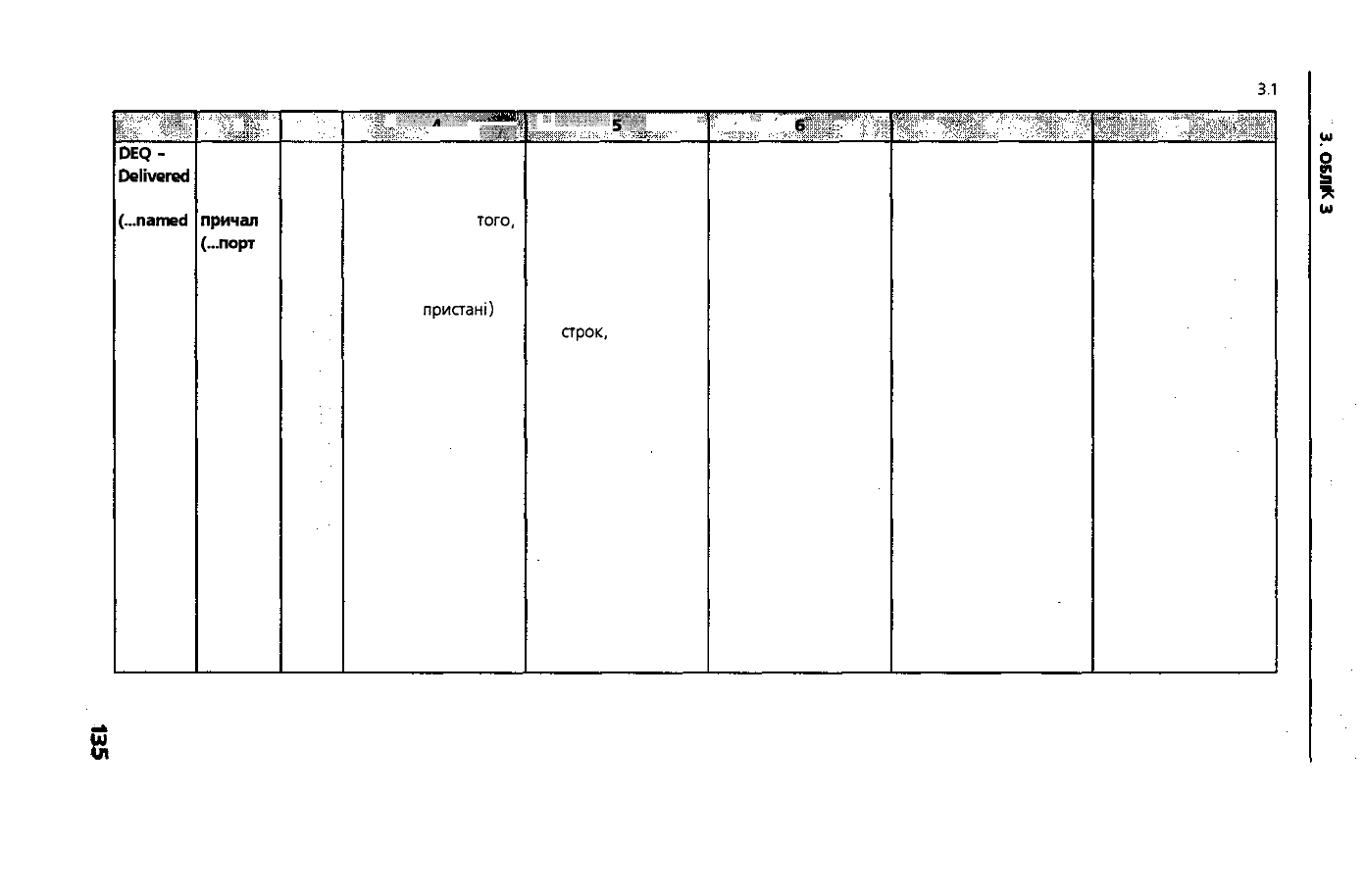

1

DEQ-

Delivered

Ex Quay

(...named

port of

desti-

nation)

2

Достав-

лений

франко-

причал

(...порт

призна-

чення

зазна-

чений)

3

Мор-

ський

та

річко-

вий

•

•••••'-*-"*

* ~--ш:\

Зобов'язання

продавця щодо

поставки вважається

виконаним після

того.

як він надав товар у

розпорядження

покупця на причалі

(товарній

пристані)

у

погодженому порту

призначення і

очищеним від мита на

експорт

,

Г

Г,

-•,.....,.

£«-,

• -.

.".

Поставка товару у

розпорядження

покупця на

набережній або

товарній пристані в

погодженому порту

призначення в

установлений день

або

арок.

передбачений у

договорі

'

•

'•'

'

б

• Витрати по товару

до моменту, коли він

поставлений у

розпорядження

покупця.

• Витрати, пов'язані з

митними

формальностями.

• Мито, податки або

інші офіційні збори,

що оплачуються при

ввезенні та вивезенні

товару.

• Витрати, пов'язані з

перевіркою товару.

• Витрати на

пакування та

маркування.

• Витрати і збори,

викликані

одержанням

документів

7

• Витрати по товару,

(у тому числі

розвантаження) з

моменту, коли товар

наданий у

розпорядження

покупця.

• Витрати по

передвідвантажуваль-

ній перевірці

(виняток — вимога

влади країни експорту)

8

Продавець повинен

нести всі ризики і

витрати, включаючи

мито, податки та інші

збори з доставки

товару в

розпорядження

покупця

I

ш

*

Ul

>

1

55

W

O1

Ul

о»

Продовження табл З 1

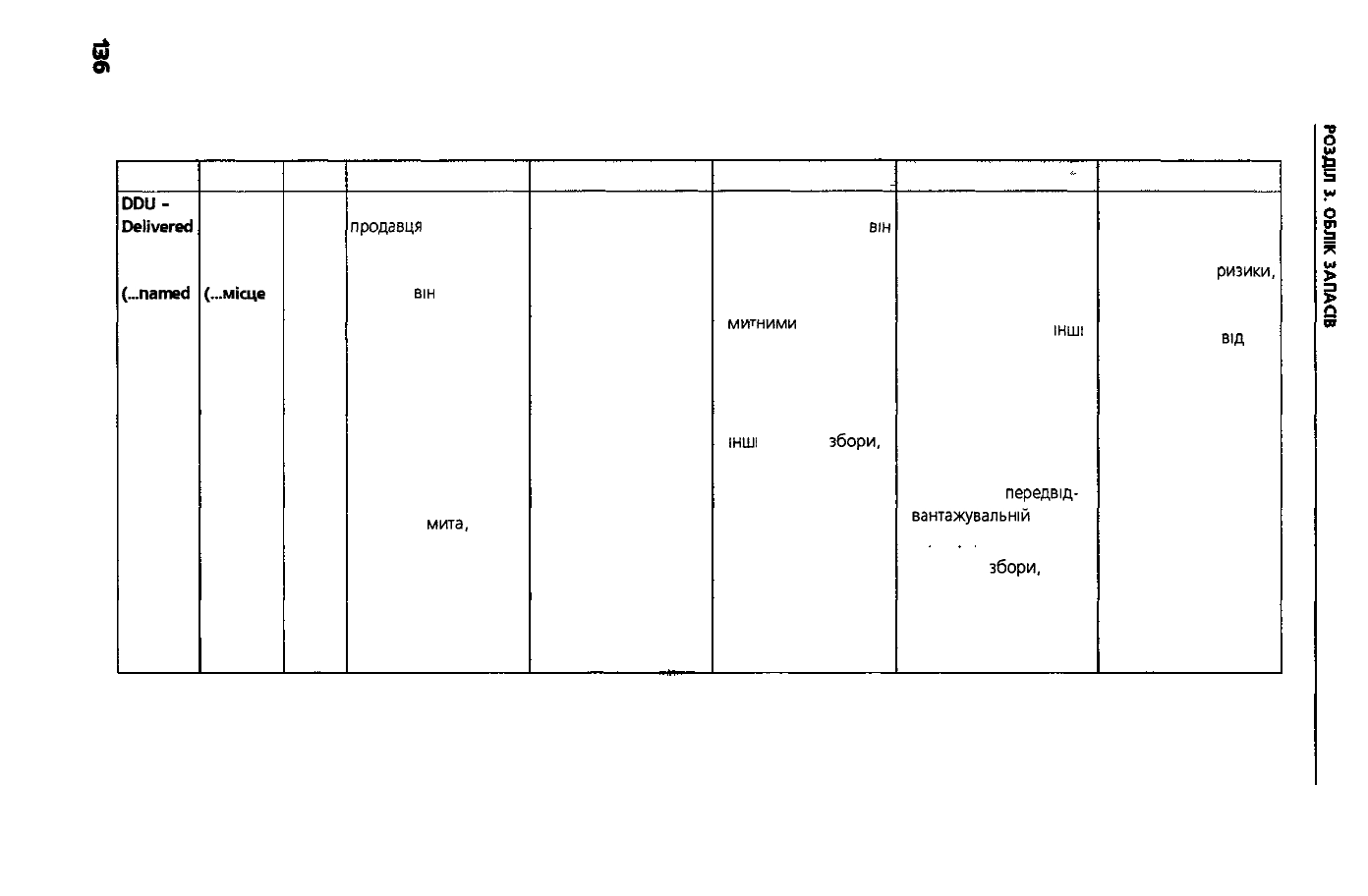

1

DDU-

Delivered

Duty

Unpaid

(...named

place of

desti-

nation)

2

Достав-

лено,

мито не

сплачене

(...місце

призна-

чення

зазна-

чене)

3

Будь-

який

4

Зобов'язання

продавця

щодо

поставки вважаються

виконаними після

того, як

він

надав

товар у

розпорядження

покупця в

погодженому місці

країни Імпорту

Продавець повинен

нести витрати І

ризики, пов'язані з

поставкою товару (за

винятком

мита.

податків та Інших

зборів, оплачуваних

при ввезенні), а також

видатки І ризики по

виконанню митних

формальностей

5

Поставка товару у

розпорядження

покупця за

прийнятним напрямом

І звичайним способом

до погодженого

пункту в зазначеному

місці призначення

6

• Витрати по товару

до моменту, коли

він

буде поставлений

покупцю

• Витрати, пов'язані з

ММТНММІИ

Mlf

І

ПкІММ

формальностями,

необхідними для

вивезення

• Мито, податки або

Інші

офіційні

збори.

що оплачуються при

вивезенні (для

перевезення через

треті країни)

• Витрати, пов'язані з

перевіркою товару

• Витрати на

пакування та

маркування

7

• Витрати по товару

з моменту, коли товар

наданий у

розпорядження

покупця

• Мито, податки та

Інші

офіційні збори, а також

витрати по виконанню

митних

формальностей,

оплачувані при ,

ввезенні товару

• Витрати по

передвід-

вантажувальній

перевірці

• Витрати І

збори.

пов'язані з одержанням

документів

8

Продавець повинен

оплатити будь-які

додаткові витрати І

нести будь-які

ризики.

викликані його

нездатністю вчасно

очистити товар

від

мита на Імпорт

Продовження табл. 3.1

1

DDP-

Delivered

Duty Paid

(...named

place of

desti-

nation)

2 1

Достав-

лено,

мито

оплачене

(...місце

призна-

чення

зазна-

чене)

ї-

Будь-

який

я

«*

4,

{f

Зобов'язання

продавця щодо

поставки вважаються

виконаними після

того, як він надав

товар у

розпорядження

покупця в

погодженому місці

країни імпорту.

Продавець

зобов'язаний нести

ризики і

витрати.

включаючи

мито.

податки та інші збори

з поставки до

погодженого місця

товару, очищеного від

мита на імпорт

^

5

Поставка товару у

розпорядження

покупця в

зазначеному місці

призначення

Ш-

'

• Витрати по товару

до моменту, коли він

буде поставлений у

розпорядження

покупця.

• Витрати, пов'язані з

митними формаль-

ностями.

• Мито, податки або

інші офіційні

збори.

що оплачуються при

ввезенні та вивезенні

товару (для пере-

везення через треті

країни).

• Витрати, що

викликаються

перевіркою товару.

• Витрати на

упакування та

маркування.

• Витрати і збори,

пов'язані з

одержанням

документів

II"

Ш* 1

• Витрати по товару з

моменту,

коли товар

наданий у розпоряд-

ження покупця.

• Витрати по

передвідвантажу-

вальній перевірці

(виняток - вимоги

влади країни експорту)

•а

О

ш

О

§

£

Q

00

W

»J

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Крім зазначених базових умов поставки, передача ризиків і вигід, пов'яза-

них з правом власності на товарно-матеріальні цінності, а також управління та

контроль за реалізованими активами обумовлені консигнаційними угодами

Так, до складу запасів включаються також товари, передані торговельним

агентам за консигнаційними угодами.

Консигнаційна угода передбачає, що власник товару передає його торго-

вельному агенту для реалізації. Агент не купує цей товар, проте він приймає на

себе відповідальність за його збереження. Після реалізації агент передає його

власнику виручку за вирахуванням зазначених у консигнаційній угоді витрат і

комісійних. Таким чином, товари, які знаходяться на реалізації у агента, входять

до складу запасів

підприємства-постачальника,

що передало їх агенту, а не агента.

Одночасно, коли підприємство має у своєму розпорядженні предмети, які є

власністю інших фізичних та юридичних осіб (наприклад, на відповідальному

зберіганні тощо), ці предмети не будуть включатися до складу запасів підприє-

мства, а облічуватимуться на

забалансових

рахунках.

Якщо наміри сторін щодо передачі ризиків І вигід, пов'язаних Із правом

власності, незрозумілі, то потрібно врахувати всі сукупні обставини, а потім, на

підставі зібраної інформації, вирішити, коли ж фактично право власності пе-

рейшло від продавця до покупця.

Недотримання критерію переходу ризиків і вигід, пов'язаних із правом

власності, може призвести до перекручення даних фінансових звітів.

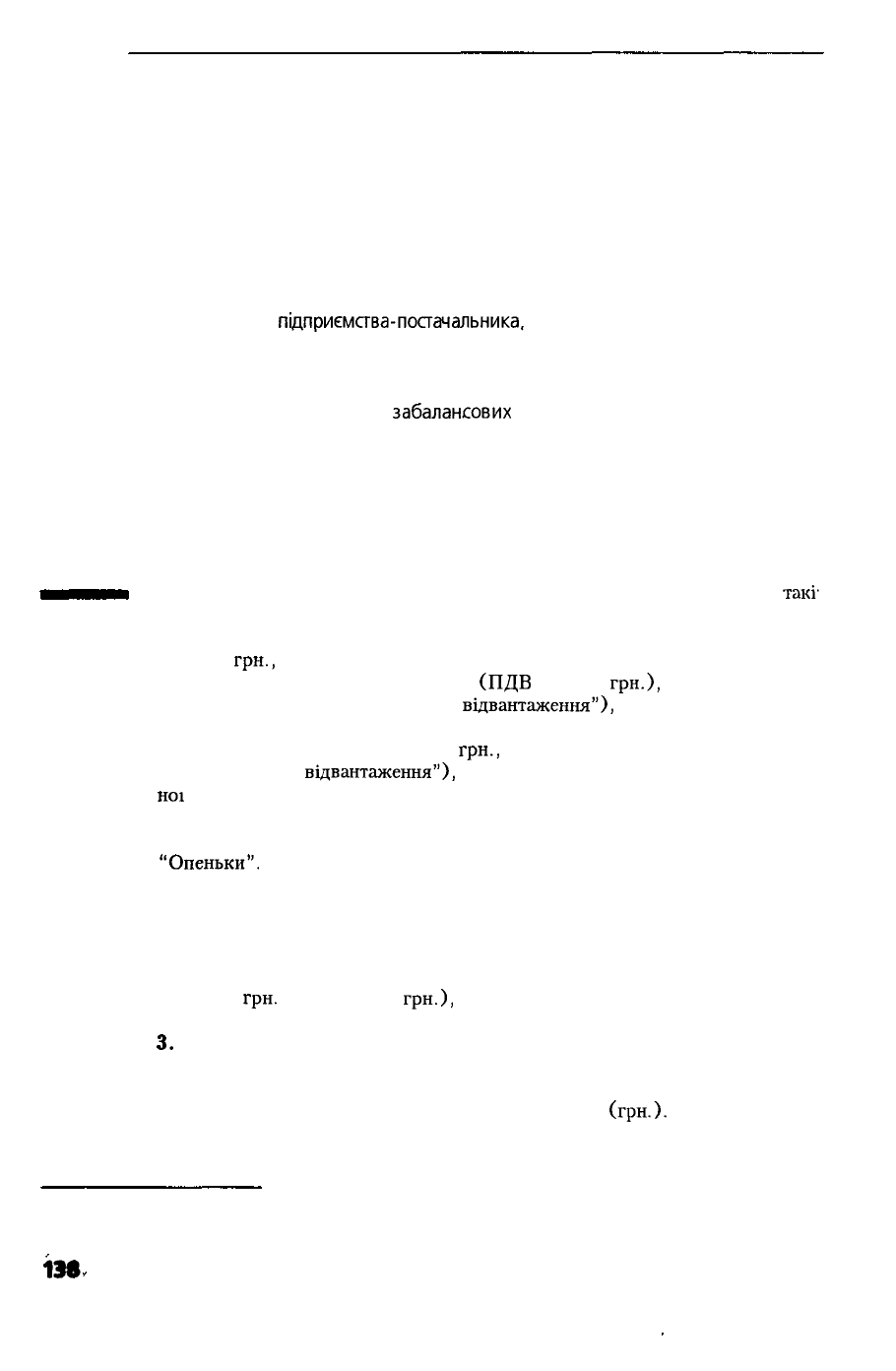

Приклад 3.9. Дані про рух запасів товариства "Опеньки" на дату балансу

такі'

* загальна вартість запасів складає 400 000 грн.;

* вартість запасів, що знаходяться на відповідальному зберіганні, у сумі

ЗО 000

грн.,

було враховано у загальній вартості запасів;

* придбані запаси на суму 20 000 грн.

(ПДВ

— 4 000

грн.),

що знаходяться в

дорозі (на умовах "франко-станція

відвантаження"),

не було враховано при

визначенні загальної вартості запасів;

* реалізовані запаси на суму 15 000

грн.,

що знаходяться в дорозі (на умовах

"франко-станція

відвантаження"),

не було враховано при визначенні загаль-

ної

вартості запасів.

Необхідно проаналізувати:

як наведена інформація впливатиме на загальну вартість запасів товариства

"Опеньки".

Рішення:

1. Вартість запасів, що знаходяться на відповідальному зберіганні, у сумі

ЗО 000 грн. повинна вираховуватись із загальної вартості запасів.

2. Вартість запасів, що придбані на умовах "франко-станція відвантаження"

у сумі 20 000

грн.

(ПДВ - 4 000

грн.),

повинна додаватися до загальної вартості

запасів.

3.

Вартість запасів, що реалізовані на умовах "франко-станція відвантаження",

у сумі 15 000 грн. не повинна включатись у вартість запасів на дату балансу.

Таким чином, загальна вартість запасів на дату балансу становить:

400 000 - ЗО 000 + 20 000 = 390 000

(грн.).

3.4. Методи оцінки руху запасів

П(С)БО 9 "Запаси" передбачені такі методи оцінки руху запасів:

ідентифікованої собівартості відповідно'І одиниці запасів;

ІЗ»

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

• середньозваженої собівартості;

• собівартості перших за часом надходження запасів

(ФІФО);

• собівартості останніх за часом надходження запасів

(ЛІФО);

• нормативних затрат;

• ціни продажу.

Для всіх одиниць бухгалтерського обліку запасів, що мають однакове при-

значення та однакові умови використання, застосовується тільки один із наве-

дених методів.

Іетод

ідентифікованої собівартості відповідної одиниці запасів

Конкретна ідентифікація означає, що облік витрат і розрахунок собівартості

здійснюється за кожною відповідною одиницею запасів. Цей метод застосо-

вується для визначення собівартості запасів, які відпускаються, та послуг, що

надаються для спеціальних замовлень і проектів (виробництво літаків, ко-

раблів і т. д.), а також запасів, які не замінюють одне одного (торгівля автомо-

білями, ювелірними виробами тощо).

Алгоритм застосування методу ідентифікованої собівартості наведений на

рис. 3.3.

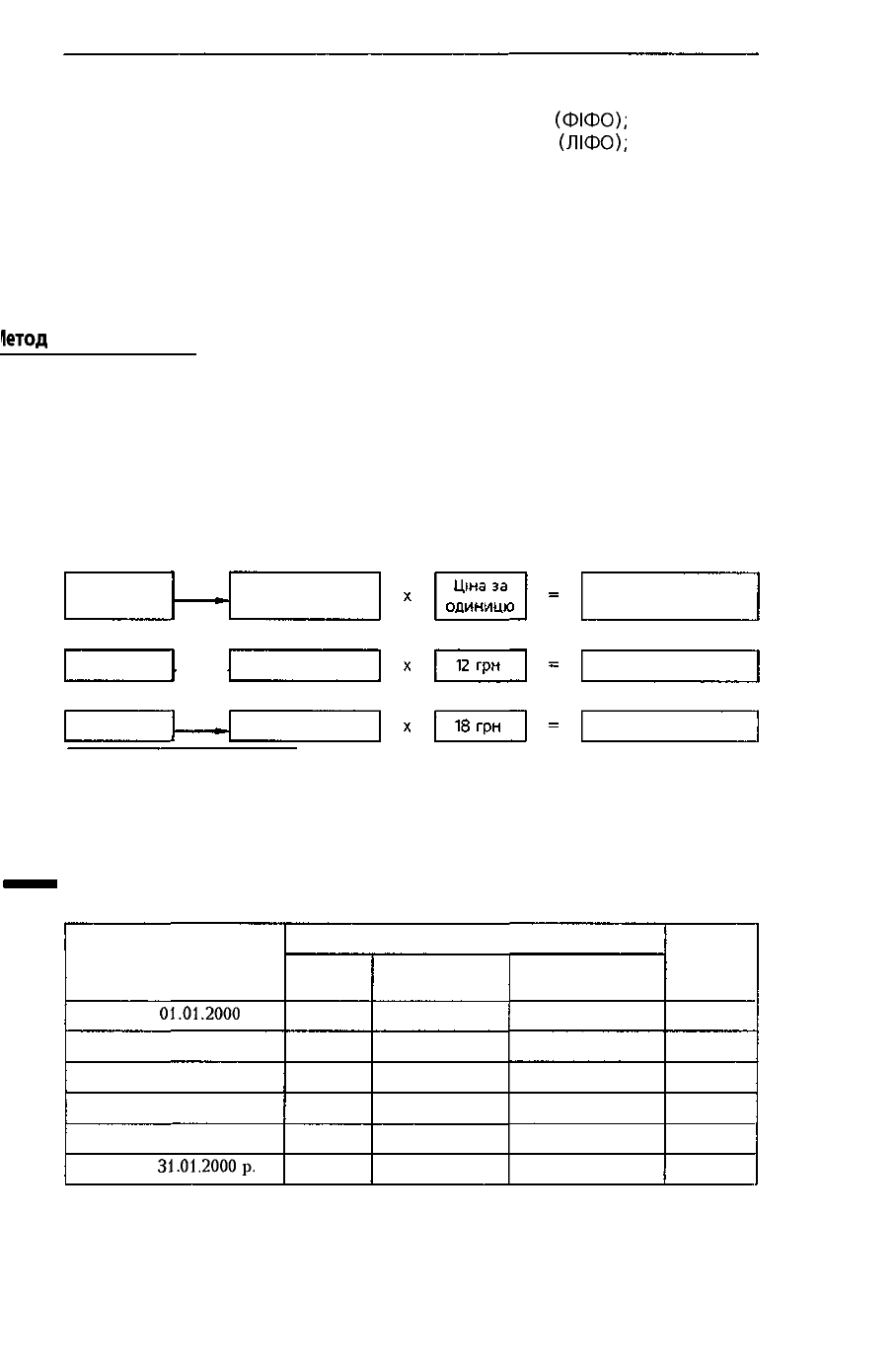

Крок 1, ...п

16.01.2000 р.

—

Кількість запасів,

що вибули

60 одиниць

24.01.2000 р.

ЗО одиниць

Собівартість одиниць

запасів, що вибули

720 грн *

540 грн

* На підставі даних прикладу З 10

Рис. 3.3. Алгоритм застосування методу ідентифікованої собівартості

відповідної одиниці запасів

• Приклад 3.10. Інформація про здійснені протягом місяця записи щодо руху

виробу "Чавун" така:

Показник

Залишок на

01

.01

.2000

р.

Придбано 12.01.2000 р.

Реалізовано 16.01.2000 р.

Придбано 18.01.2000 р.

Реалізовано 24.01.2000 р.

Залишок на

31.

01.

2000р.

Виріб "Чавун"

Одиниць

80

100

60

40

ЗО

Ціна за одиницю,

грн.

12

15

18

Загальна вартість,

грн.

960

1 500

720

Залишок

одиниць

80

180

120

160

130

130

За даними обліку реалізовано:

16 січня — 60 одиниць виробу "Чавун" із залишку на початок місяця;

24 січня - ЗО одиниць із надходжень 18 січня 2000 року.

139

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Необхідно:

визначити собівартість реалізованого виробу "Чавун" та собівартість залиш-

ку на кінець місяця, застосовуючи метод оцінки ідентифікованої собівартості

відповідної одиниці.

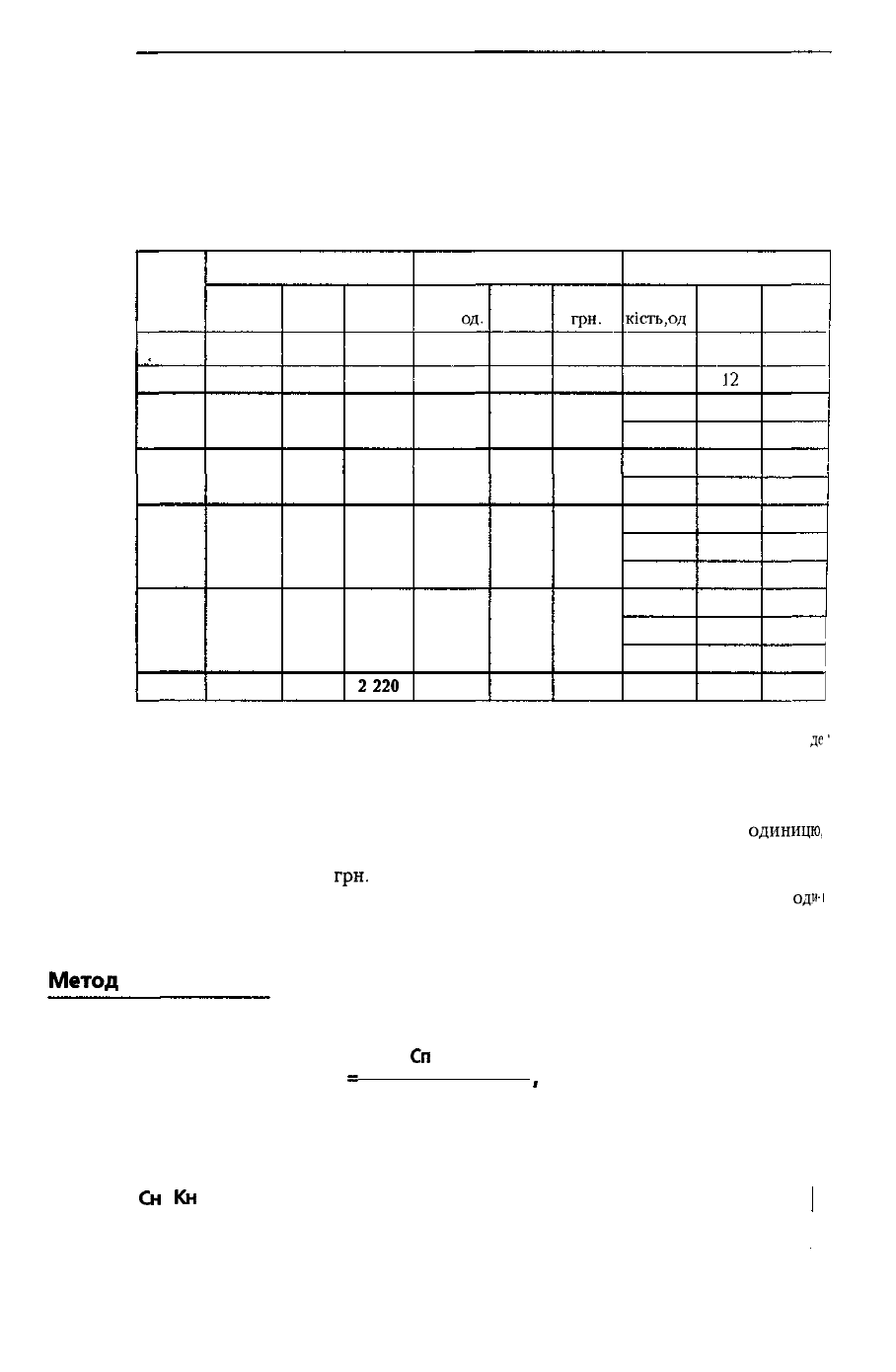

Рішення: <

Виріб "Чавун"

Дата

1

Січень

12

16

18

24

Разом

Придбано

Кіль-

кість,

од

2

100

40

140

Ціна,

грн.

3

15

18

Сума,

грн.

4

1 500

720

2220

Вибуло

Кіль-

кість,

од.

5

60

ЗО

90

Ціна,

грн.

6

12

18

Сума,

грн.

7

720

540

1 260

Залишок

Кіль-

кість,

од

8

80

80

100

20

100

20

100

40

20

100

10

130

Ціна,

грн

9

12

12

15

12

15

12

15

18

12

15

18

Сума,

грн

10

960

960

1 500

240

1 500

240

1 500

720

240

1 500

180

1 920

При застосуванні методу ідентифікованої собівартості заздалегідь відомо,

де'

і за якими цінами розміщений виріб "Чавун" і які одиниці вибувають:

1) 16 січня вибуло 60 одиниць виробу "Чавун" із залишку за ціною 12 грн. за

одиницю на суму 720 грн. У залишку на 18 січня залишиться 20 одиниць (80 -

- 60) за ціною 12 грн. за одиницю та 100 одиниць за ціною 152 грн. за

одиницю,

2) 24 січня вибуло ЗО одиниць із надходжень 18 січня за ціною 18 грн. за

одиницю на суму 540

грн.

Залишок на кінець місяця складає 20 одиниць за

ціною 12 грн. за одиницю; 100 одиниць за ціною 15 грн. за одиницю та 10

оди-

ниць (40 - ЗО) за ціною 18 грн. за одиницю на загальну суму 1 920 грн.

Метод

середньозваженої собівартості

Оцінка запасів проводиться по кожній одиниці запасів за формулою.

Сп

+ Сн

Сс

=

.

(3.1)

140

Кп + Кн

де:

Сс - середньозважена собівартість;

Сп і Кп- відповідно собівартість і кількість запасів на початок періоду;

Сн

і

Кн

- відповідно собівартість і кількість запасів, що надійшли протягом період

Алгоритм застосування методу середньозваженої собівартості наведений №

рис. 3.4.