Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Порівняння методів оцінки руху запасів

Оцінка запасів за методом ідентифікованої собівартості базується на фак-

тичних витратах, у той час як використання інших трьох методів оцінки: серед-

ньозваженої собівартості, собівартості перших за часом надходження запасів

(ФІФО),

собівартості останніх за часом надходження запасів

(ЛІФО)

- базуєть-

ся на певних припущеннях.

Для порівняння впливу цих методів на чистий прибуток та залишки окре-

мих статей фінансової звітності розглянемо приклад.

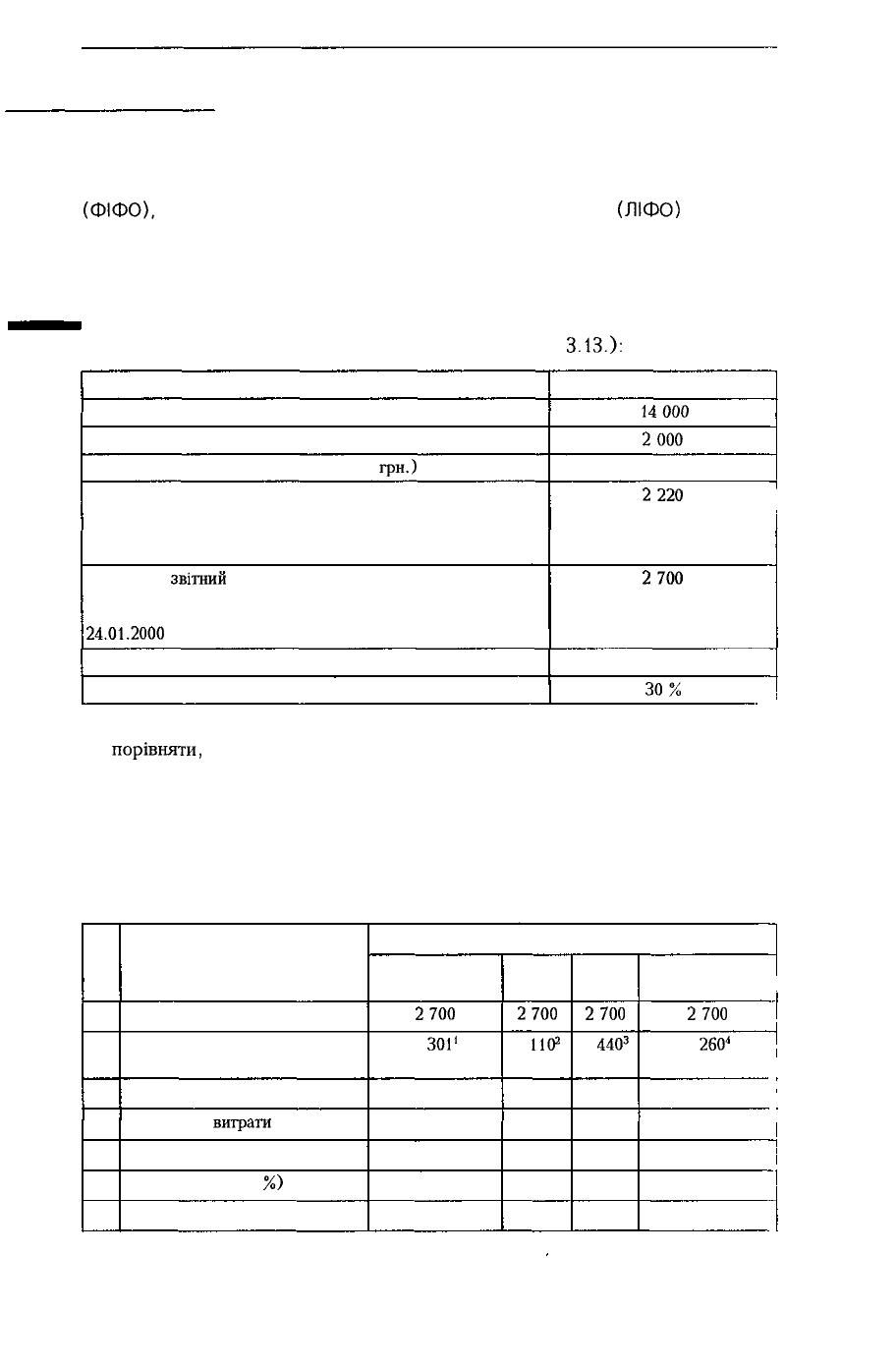

Приклад 3.16. Підприємство "Гончар", що займається реалізацією чавунів,

має такі дані за звітній місяць (див. приклади 3.10. -

3.13.):

Показник

Залишок грошових коштів на початок місяця

Нерозподілений прибуток на початок місяця

Запаси на початок місяця (80 од. х 12

грн.)

Придбано за звітний період:

12.01.2000 р. : 100 од. х 15 грн. = 1 500 грн.

18.01.2000 р. : 40 од. х 18 грн. = 720 грн.

Продаж за

звітний

період:

16.01.2000 р. : 60 од. х ЗО грн. = 1 800 грн.

24.01.2000

р. : ЗО од. х ЗО грн. = 900 грн.

Операційні витрати

Ставка податку на прибуток

Сума, грн.

14000

2000

960

2220

П

2700

1 000

30%

Необхідно:

порівняти,

як методи оцінки руху запасів - середньозваженої вартості, ФІФО,

ЛІФО та ідентифікованої собівартості - будуть впливати на чистий прибу-

ток та залишки окремих статей фінансової звітності.

Рішення:

Порівняння впливу на чистий прибуток застосування методів оцінки серед-

ньозваженої вартості, ФІФО, ЛІФО, ідентифікованої собівартості:

(грн.)

№

з/п

1.

2.

3.

4.

5.

6.

7.

Показник

Продаж

Собівартість реалізованих

товарів

Валовий прибуток

Операційні

виграти

Прибуток до оподаткування

Сума податку (ЗО

%)

Чистий прибуток

Метод оцінки надходження та вибуття запасів

Середньозваже-

ної собівартості

2700

1

301

і

1 399

1 000

399

120

279

ФІФО

2700

1

ПО

2

1 590

1 000

590

177

413

ЛІФО

2700

1

440

3

1 260

1 000

260

78

182

Ідентифікованої

собівартості

2700

1

260

4

1 440

1 000

440

132

308

151

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Примітка.

Розрахунок собівартості реалізованих товарів, здійснений.

1

-

у прикладі

3.11;

у прикладі 3.12;

у прикладі

3.13;

- у прикладі

3.10

з.

Зазначимо,

що валовий прибуток і чистий прибуток є найнижчими при зас-

тосуванні методу

ЛІФО,

найвищими при застосуванні методу

ФІФО

і серед-

німи при застосуванні методу середньозваженої собівартості.

Оскільки метод ідентифікованої собівартості

базується

на фактичних витра-

тах, валовий прибуток і чистий прибуток будуть найбільш достовірними.

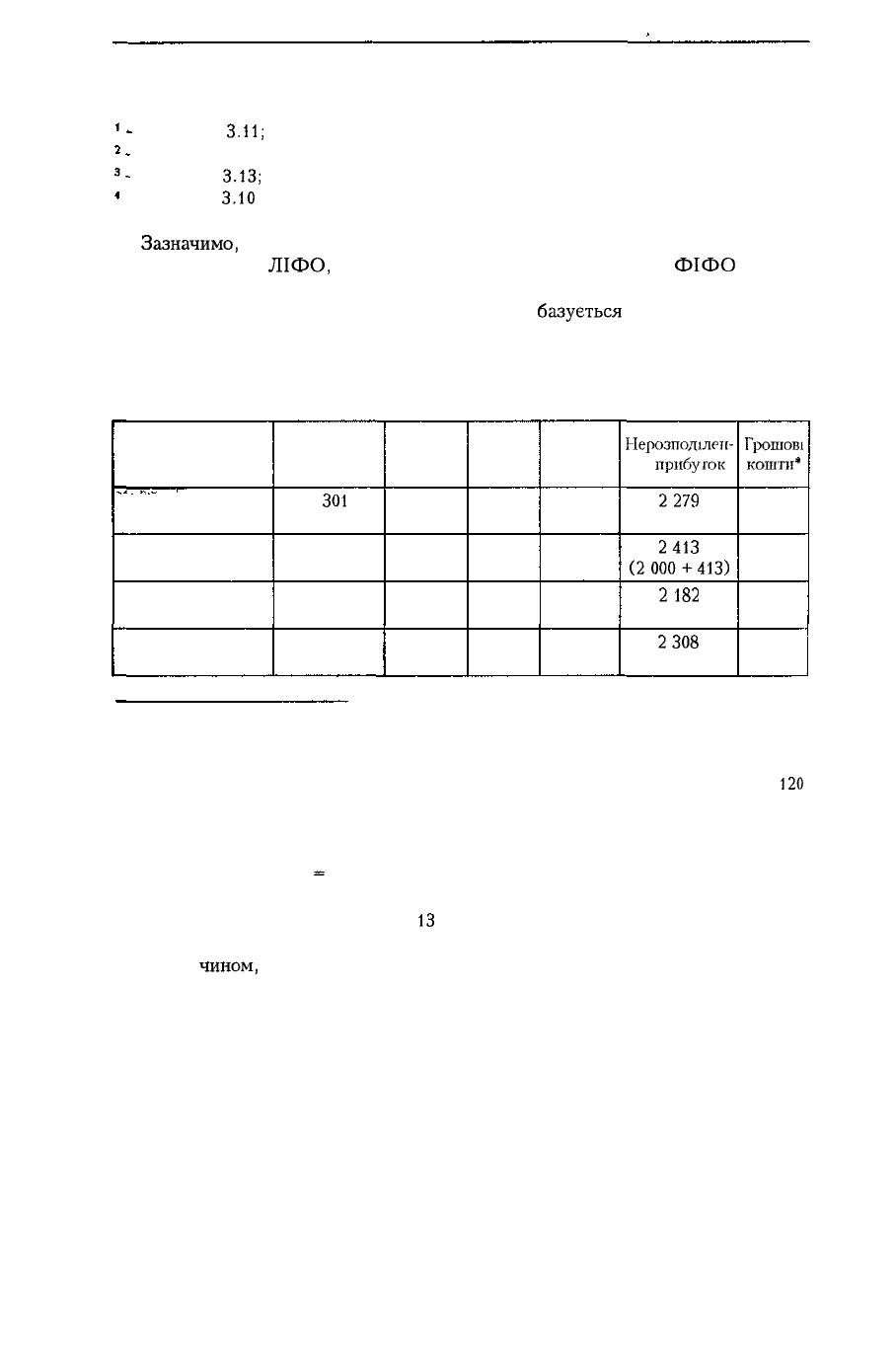

Порівняння впливу на залишки окремих статей фінансової звітності

застосування різних методів оцінки надходження та вибуття запасів:

(грн.)

Метод оцінки

Середньозваженої

собівартості

ФІФО

ЛІФО

Ідентифікованої

собівартості

Собівартість

реалізованих

запасів

1

ЗОЇ

1 110

1 440

1 260

Валовий

прибуток

1 399

1 590

1 260

1 440

Сума

податку

120

177

78

132

Чистий

прибуток

279

413

182

308

Нерозподілен-

ий

прибугок

2279

(2 000 +

279)

2413

(2000+413)

2182

(2 000 +

182)

2308

(2 000 +

308)

Грошові

кошти*

13360

13303

13402

13348

* Грошові кошти на кінець місяця = Залишок грошових коштів на початок місяця +

+ Продаж — Придбання запасів — Операційні витрати — Сума податку

Метод середньозваженої собівартості. 13 360 = 14 000 + 2 700 - 2 220 - 1 000 -

120

Метод ФІФО. 13 303 = 14 000 + 2 700 - 2 220 - 1 000 - 177

Метод ЛІФО: 13 402

=

14 000 + 2 700 - 2 220 - 1 000 - 78

Метод ідентифікованої собівартості

13

348 = 14 000 + 2 700 - 2 220 - 1 000 - 132

Таким

чином,

застосування методу ЛІФО приводить до збільшення грошових

коштів на кінець звітного періоду через найнижчу суму податків Умова прикла-

ду передбачає зростання цін, але якщо ціни падають, вплив буде зворотним

152

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Аналіз впливу на чистий прибуток застосування

різних методів оцінки руху запасів

Метод

ідентифікованої собівартості

Застосовуючи цей метод, підприємство може регулювати свій прибуток

шляхом реалізації більш дорогих або найбільш дешевих одиниць запасів.

Метод собівартості перших за часом надходження запасів

(ФІФО)

У результаті застосування методу ФІФО вартість кінцевих запасів наближе-

на до їх поточної ринкової вартості, а собівартість реалізованої продукції зни-

жується, що призводить до максимального значення чистого прибутку.

Якщо ціни зростають у звітному періоді за методом ФІФО, виникає найниж-

ча собівартість реалізованої продукції внаслідок низьких цін на раніше прид-

бану продукцію і як результат - найвищий чистий прибуток.

Метод

собівартості останніх

за

часом

надходження

запасів

(ЛІФО)

Результатом застосування методу ЛІФО є максимально наближена до дійсності

собівартість реалізованої продукції (оскільки її складають останні придбання за поточ-

ними ринковими цінами), менший в порівнянні з іншими методами оцінки чистий

прибуток (за умови зростання цін) і занижена оцінка запасів на кінець періоду.

Якщо ціни у звітному періоді зростають, відповідно при використанні мето-

ду ЛІФО підприємство матиме найвищу собівартість реалізованої продукції (за

високих цін) і найменший чистий прибуток.

Метод

середньозваженої

собівартості

Чистий прибуток, розрахований при використанні цього методу, набуває

середнього значення (найбільш рівну величину прибутку) у порівнянні з ре-

зультатами застосування методів ФІФО та ЛІФО.

В умовах зростання цін собівартість запасів на кінець звітного періоду зви-

чайно є нижчою за ринкову вартість.

Таким чином, при виборі методу оцінки руху запасів слід ураховувати, що:

1) інформація стосовно руху і наявності запасів відображається як в Балансі,

так і в Звіті про фінансові результати;

2) метод ЛІФО — найбільш придатний для показників, що відображаються у

Звіті про фінансові результати, оскільки найкраще зіставляє дохід від реа-

лізації запасів з їх собівартістю, але не є найкращим методом оцінки поточ-

ної балансової вартості матеріальних цінностей, коли існує продовжена

тенденція підвищення або зниження цін.

3) метод ФІФО — найбільш придатний для складання Балансу, тому що со-

бівартість запасів на кінець звітного періоду є найбільш близькою до поточ-

них цін і, отже, найдостовірніше відображає вартість активів підприємства.

4) метод середньозваженої собівартості забезпечує найбільш рівну величину

прибутку, зазнає меншого впливу коливання купівельних цін. Але застосу-

вання цього методу потребує здійснення більш складних розрахунків.

155

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

3.5. Облік запасів

Для своєчасного і достовірного надання інформації про наявність і рух то-

варно-матеріальних цінностей на підприємстві бухгалтерська служба повинна

забезпечити правильне документальне оформлення та систематичний облік

надходження, видатку і переміщення запасів.

Документальне оформлення оприбуткованих матеріальних цінностей зале-

жить від джерел їх надходження на підприємство. Так, товарно-матеріальні

цінності можуть бути

придбані'

• у постачальника;

• підзвітними особами в торговельній мережі за рахунок коштів, виділених

на господарські потреби;

• вироблені у власному виробництві;

• отримані від ліквідації основних засобів, списання малоцінних та швидко-

зношуваних предметів у процесі капітального ремонту.

Товарно-матеріальні цінності, що надходять від постачальників, супровод-

жуються такими документами: товарно-транспортними накладними, рахунка-

ми-фактурами, рахунками, накладними, платіжними вимогами-дорученнями,

ярликами, кіпними картами, свідоцтвами якості та іншими документами,

які

підтверджують кількість вантажу, що надійшов, посвідчення постачальника і

порядок розрахунків.

Важливим документом при оприбуткуванні товарно-матеріальних цінно-

стей

е

вантажна квитанція, яка засвідчує дійсність відправлення вантажу,

служить підставою для його отримання і для пред'явлення претензій транспор-

тним організаціям при частковій або повній втраті вантажу.

Одержання товарно-матеріальних цінностей безпосередньо у постачальни-

ка або у транспортної організації здійснюється матеріально відповідальною

особою, на яку виписується доручення встановленого зразка, відповідно до

Інструкції про порядок реєстрації виданих, повернених та використаних дору-

чень на отримання цінностей, затвердженій наказом Міністерства фінансів Ук-

раїни від 16.05.96 р. № 99 (зі змінами та доповненнями).

Матеріальні цінності приймаються відповідно до встановлених правил і

термінів. При порушенні цих правил і термінів підприємства втрачають мож-

ливість пред'явлення претензій постачальникам або транспортним організаці-

ям при нестачах або зниженні якості матеріальних цінностей.

Найбільш доцільним способом оформлення прийняття товарно-матері-

альних цінностей, що надійшли, є застосування спеціального штампу. Цей

штамп ставлять безпосередньо на супровідних товарних документах (товарно-

транспортних накладних,

рахунках-фактурах

та ін.) матеріально відповідальні

особи, які прийняли під звіт цінності. На штампі зазначені: дата прийняття

товарів, номер і дата супровідного документа, вартість прийнятих матеріаль-

них цінностей та окремої тари, які завіряються підписом матеріально відпові-

дальної особи.

Якщо немає можливості оформити прийняття товарно-матеріальних цінно

стей

проставленням штампа на супровідних документах, то складають прий-

мальний акт.

При виявленні невідповідності кількості або якості товарно-матеріальних

цінностей, що надійшли, даним супровідних документів отримувач (покупець)

складає акт про прийняття товарно-матеріальних цінностей. Для перевірки

товарно-матеріальних цінностей і складання акта створюється комісія, до скла-

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

ду якої обов'язково входять матеріально відповідальна особа і представник

постачальника (при відсутності останнього акт складається за участю представ-

ника

незацікавленої

організації).

При виявленні нестачі або псування товарно-матеріальних цінностей, що

надійшли залізничним, водним або повітряним транспортом, підприємство

повинне вимагати від залізниці або порту складання комерційного акта й

отримати його завірену копію, яка є підставою для відшкодування отримувачу

сплаченої вартості вантажу, який не надійшов.

Матеріальні цінності без супровідних документів і рахунків-фактур назива-

ють "невідфактуровані поставки". Такі матеріальні цінності оприбутковуються

на склади за існуючими запропонованими цінами або виходячи з оцінки по-

передніх поставок аналогічних товарно-матеріальних цінностей. Отримувач таких

цінностей повинен вжити заходи щодо розшуку постачальника і платіжних

документів для погашення заборгованості, що виникла.

Товарно-матеріальні цінності можуть бути придбані матеріально відпові-

дальними (підзвітними) особами в роздрібній торговельній мережі за рахунок

коштів, виділених на господарські потреби.

У цьому випадку документом, що підтверджує кількість і вартість товарно-

матеріальних цінностей, буде товарний чек. Для підтвердження оплати до

товарного чека повинні бути додані належним чином оформлені чек ЕККА або

квитанція прибуткового касового ордера.

Первинні документи постачальника реєструються в журналі

реєстрації

прибут-

кових документів. Кожному первинному документу надається порядковий номер.

Відповідно до первинних документів на матеріальні цінності, що надійшли,

заповнюються прибуткові ордери. Прибуткові ордери виписуються на кож-

ний номенклатурний номер або партію товарно-матеріальних цінностей.

На матеріальні цінності, що надійшли через підзвітну особу, складаються

прибуткові ордери, а на товарних чеках, доданих до авансового звіту, простав-

ляються відмітки комірника з посиланням на номери прибуткових ордерів.

Після надходження прибуткових документів складається реєстр на здачу

документів, який передасться в одному екземплярі в бухгалтерський підрозділ

разом з первинними документами.

Вартість товарно-матеріальних цінностей, що знаходяться в дорозі, повинна

бути підтверджена платіжними вимогами-дорученнями постачальників і кви-

танціями (накладними) залізничного або водного транспорту зі штампом станції

(причалу) прибуття, що підтверджує знаходження вантажу в дорозі, а за товар-

но-матеріальними цінностями, що не вивезені зі складів місцевих постачаль-

ників, - охороними розписками, підписаними керівником та головним бухгал-

тером підприємства.

Товарно-матеріальні цінності можуть вважатися

такими,

що знахо-

дяться в дорозі, тільки протягом визначеного терміну для їх доставки від

місця відвантаження до місця призначення. Після закінчення цього терміну

вживаються заходи щодо розшуку вантажу, а до вартості товарно-матеріаль-

них цінностей пред'являється претензія. , -

При опрацюванні первинних документів звертається увага на:

• відповідність виконання умов укладеного контракту (оплата страхування,

транспортних витрат тощо);

• правильність таксування первинних документів для визначення облікової

ціни отриманих товарно-матеріальних цінностей із врахуванням послуг

PJ

середника, транспортних витрат, мита та інших витрат;

• наявність та правильність оформлення податкової накладної, якщо отриму-

вач є платником податку на додану вартість.

155

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

У випадку наявності помилок в оформленні податкової накладної необхід-

но звернутися до постачальника з проханням виписати правильно оформлену

податкову накладну.

Неправильно оформлена податкова накладна при використанні товарно-

матеріальних цінностей в господарській діяльності або самостійний розраху-

нок суми податку на додану вартість

(ПДВ)

не є підставою для проведення

зарахування суми ПДВ у розрахунки з бюджетом за податковим кредитом.

Видаток

товарно-матеріальних

цінностей здійснюють згідно з вимогами угод,

інструкцій про порядок прийняття продукції виробничо-технічного призначен-

ня і товарів народного споживання за кількістю та якістю, стандартів, технічних

та особливих умов постачання окремих цінностей.

Підставою для відпуску товарно-матеріальних цінностей є рахунок-фактура,

вимога-накладна, специфікація, лімітна карта та інші документи, які підтверд

жують фактично відпущену їх кількість.

При відвантаженні матеріальних цінностей залізничним або водним шля-

хом виписують спеціальне розпорядження на відправку вантажу.

Це

роз-

порядження є підставою для відбирання, пакування і передачі цінностей експе-

диції.

На прийняті до перевезення матеріальні цінності транспортна організація

видає вантажну квитанцію, яка поряд з рахунками-фактурами, специфіка-

ціями, пакувальними ярликами та іншими документами

.при

платіжній вимозі-

дорученні відправляється покупцю.

Для забезпечення достовірності даних бухгалтерського обліку та звітності

про запаси на підприємствах усіх форм власності періодично проводиться інвен-

таризація майна.

Порядок проведення інвентаризації регулюється Інструкцією з інвентари-

зації основних засобів, нематеріальних активів, товарно-матеріальних ціннос-

тей, грошових коштів і документів та розрахунків, яка затверджена наказом

Міністерства фінансів України від 11.08.94 р. № 69 та зареєстрована в Міністерстві

юстиції України

26.08.94

р. за № 202/412.

При проведенні інвентаризації перевіряється реальність вартості зарахова-

них на баланс товарно-матеріальних цінностей.

Для проведення інвентаризації на підприємствах розпорядчим документом

керівника створюються постійно діючі інвентаризаційні комісії, до складу

яких включаються досвідчені працівники, а очолюють такі комісії керівник

підприємства, його заступник або представник керівника.

За наслідками інвентаризації робоча інвентаризаційна комісія складає про-

токол із зазначенням у ньому результатів інвентаризації і висновків щодо них

При проведенні інвентаризації інвентаризаційні описи складаються окре-

мо на товарно-матеріальні цінності, що знаходяться в дорозі, не оплачені в

строк покупцями відвантажені товари і цінності та ті, що перебувають на скла-

дах інших підприємств (на відповідальному зберіганні, на комісії, у пере-

робці).

Дозволяється складання групових інвентаризаційних описів малоцінних

та швидкозношуваних предметів, виданих в індивідуальне користування пра-

цівникам, із зазначенням відповідальних за ці предмети осіб.

При інвентаризації незавершеного виробництва в інвентаризаційних опи-

сах вказується найменування заділу, стадія або ступінь їх готовності, кількість

або обсяг робіт. Сировина, матеріали і покупні напівфабрикати, що перебува-

ють біля робочих місць і не піддавались обробці, до опису незавершеного

виробництва не включаються, а фіксуються в описах матеріальних цінностей

або в окремих описах.

156

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

В інвентаризаційних описах товарно-матеріальних цінностей зазначається їх

назва і первісна вартість. Товарно-матеріальні цінності інвентаризуються за

місцем їх знаходження і матеріально відповідальними особами.

Тара вноситься до інвентаризаційного опису за видами, призначенням і

якісним станом (нова, використана, потребує ремонту). На непридатні для

використання товарно-матеріальні цінності та тару складаються окремі інвента-

ризаційні описи. Списання непридатних для використання товарно-матеріаль-

них цінностей та тари здійснюється відповідно до встановленого порядку.

В бухгалтерському обліку на кожний вид товарно-матеріальних цінностей

відкривається аналітичний рахунок, на якому об'єкти обліку відображаються за

кількістю (у прийнятих одиницях виміру) та вартістю (у прийнятій системі

оцінки).

Аналітичні рахунки групуються за групами, місцем зберігання, матеріально

відповідальними особами, за субрахунками і рахунками бухгалтерського об-

ліку.

Для узагальнення інформації про наявність і рух належних підприєм-

ству предметів праці, що визнані для обробки, переробки, використання у

виробництві та для господарських потреб, а також засобів праці, які підприєм-

ство включає до складу малоцінних та швидкозношуваних предметів у Плані

рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських

операцій підприємств, затвердженому наказом Міністерства фінансів України

від 30.11.99 р. № 291, передбачені рахунки класу 2 "Запаси".

Матеріальні цінності, що прийняті підприємством на відповідальне збері-

гання, переробку (давальницька сировина), комісію, облічуються на позаба-

лансовому рахунку 02 "Активи на відповідальному зберіганні".

Порядок оформлення в обліку операцій з надходження товарно-матеріаль-

них цінностей залежить від видів матеріалів, джерел їх надходження, порядка

їх оплати і напрямку їх подальшого використання. Якщо товарно-матеріальні

цінності використовуються у господарській діяльності суб'єкта підприємниць-

кої діяльності, що є платником ПДВ, сума ПДВ, що виділена в прибуткових

документах, відноситься на розрахунки з бюджетом за податковим кредитом.

У випадку використання цінностей не для господарської діяльності ПДВ не

виділяється, а входить до загальної суми оприбуткованих матеріальних цінно-

стей незалежно від того, чи є суб'єкт підприємницької діяльності платником

ПДВ.

Якщо суб'єкт підприємницької діяльності не є платником податку на додану

вартість, а також при наявності операцій, звільнених від ПДВ або таких, що не

є об'єктом обкладення ПДВ, то при придбанні (виготовленні) товарно-матері-

альних цінностей для таких видів діяльності їх вартість визначається з ураху-

ванням податку на додану вартість.

Для здійснення контролю за станом розрахунків з

постачальником,

а також

за податковими накладними, які є підставою для нарахування податкового

кредиту, доцільно до

субрахунка

631 "Розрахунки з вітчизняними поста-

чальниками" відкрити субрахунки другого порядку - аналітичні рахунки "Роз-

рахунки з постачальниками, які є платниками ПДВ" та "Розрахунки з поста-

чальниками, які не є платниками ПДВ".

Для здійснення контролю за станом розрахунків з бюджетом за видами

податків до субрахунка 641 "Розрахунки за податками" доцільно відкрити

субрахунки другого порядку за видами податків - аналітичні рахунки "Розра-

хунки за податком на прибуток" та "Розрахунки за податком на додану вартість

(ПДВ)" тощо.

Для обліку транспортних витрат і витрат, пов'язаних з доведенням запасів

157

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

до стану, у якому вони придатні для використання у запланованих цілях,

рахунки за якими надходять пізніше і які включаються до первісної вартості

запасів, доцільно відкрити субрахунок "Транспортно-заготівельні витра-

ти" до відповідного рахунка запасів. Щомісяця по дебету відображати

всі

понесені транспортні витрати І витрати з доведенням запасів до стану, придат-

ного для реалізації, по кредиту - списувати за розрахунком на підставі серед-

нього відсотку транспортно-заготівельних витрат на собівартість реалізованих

запасів за формулою:

Сума транспортно-

заготівельних витрат

(ТЗВ),

яка відноситься до

реалізованих запасів

Середній відсоток

ТЗВ

Вартість

реалізації

запасів за обліковими

цінами

(3.7)

Середній відсоток ТЗВ

Сума ТЗВ на

початок місяця

Сума ТЗВ за поточний

місяць

Залишок запасів на

початок місяця за

обліковими цінами

Вартість придбаних

запасів у поточному

місяця за обліковими

цінами

(3.8)

Траспортно-заготівельні витрати можуть бути включені до собівартості прид

баних запасів.

Якщо транспортні витрати, які пов'язані з придбанням запасів, є

несуттєви

ми, то суму цих витрат доцільно відразу відносити на собівартість реалізова

них запасів у невиробничій сфері, на

загальновиробничі

витрати - у вироб

ничій галузі.

Доцільно також відкрити субрахунок до відповідного рахунка запасів

"То-

варно-матеріальні цінності в дорозі", на якому облічувати вартість І вс

супутні витрати запасів, що знаходяться в дорозі, та на які ризики І

вигоді'

перейшли до покупця.

Цей субрахунок необхідний для здійснення контролю за надходженням

за

пасів на склади, правильним І своєчасним їх обліком.

По дебету субрахунка

'Товарно-матеріальні

цінності в дорозі" будуть відоб-

ражатися купівельна вартість і всі витрати, пов'язані з придбанням запасів, за

якими ризики і вигоди перейшли до покупця і які знаходяться в дорозі.

По кредиту - списання вартості запасів при надходженні їх на склади

або

в

Інші місця зберігання покупця.

Облік товарно-матеріальних цінностей здійснюється за матеріально

відпо-

відальними особами, найменуваннями і сортами в натуральному і грошовому

вираженні. У місцях зберігання виробничі запаси облічуються в натуральних

одиницях.

Одиницею бухгалтерського обліку запасів є їх найменування або однорідна

група (вид).

Системи обліку запасів

У світовій практиці існує дві системи обліку запасів:

постійна;

періодична.

Постійна система обліку запасів передбачає безперервне відображення

158

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

обліку змін у складі запасів. Усі придбання і продажі (споживання) запасів

записуються прямо на відповідні рахунки класу 2 "Запаси" Плану рахунків.

Особливості застосування постійної системи обліку запасів:

1) придбання запасів для продажу або виробництва відображається по

дебету відповідних рахунків:

20 "Виробничі запаси";

22 "Малоцінні та швидкозношувані предмети";

25 "Напівфабрикати";

26 "Готова продукція";

28 "Товари";

2) транспортні витрати, що пов'язані з доставкою запасів і понесені покуп-

цем,

повернення запасів (у випадках поставки неякісних запасів тощо), а

також знижки при придбанні відображаються на відповідних рахунках за-

пасів;

3) собівартість реалізованих (спожитих) запасів розраховується за формулою

для кожного продажу

СР = Co х К,

(3.9)

де.

СР - собівартість реалізації;

Со - собівартість одиниці продукції;

К - кількість реалізованих запасів;

І відображається записом:

Дебет 90 "Собівартість реалізації"

Кредит рахунків класу 2 "Запаси"

4) додаткові записи, що відображають кількість і вартість кожного типу

запасів, здійснюються на аналітичних рахунках, які відкриваються, відпо-

відно до синтетичних рахунків.

Постійна система забезпечує безперервність записів залишків товарно-ма-

теріальних цінностей на рахунках запасів і собівартості реалізації.

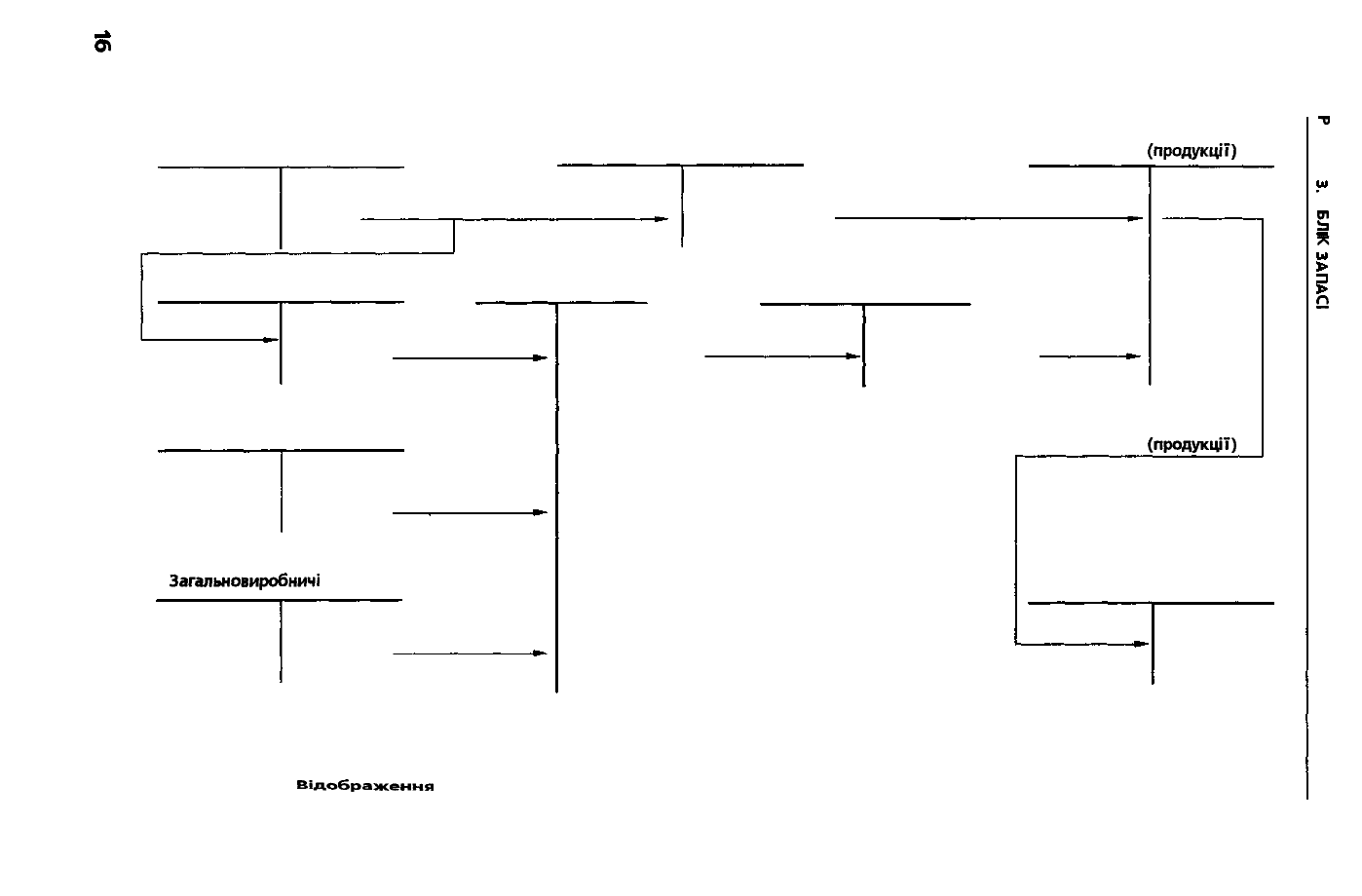

Загальна схема постійного обліку запасів наведена на рис. 3.8.

При системі періодичного обліку кількість наявних запасів визначається

лише періодично на підставі проведеної інвентаризації, як правило, при скла-

данні фінансової звітності (раз на квартал або на рік).

Протягом звітного періоду надходження та видаток запасів на рахунках за-

пасів не відображається. Для обліку придбаних матеріальних цінностей засто-

совується рахунок "Закупки".

У кінці звітного періоду сальдо рахунків запасів на початок періоду та саль-

до рахунків "Закупки" списується на рахунок фінансових результатів.

Собівартість продажу визначається за балансовим методом:

СР =

Сп

+ 3 - Ск, (3.10)

Де:

СР - собівартість реалізації запасів;

Сп - собівартість залишку запасів на початок періоду;

З - собівартість запасів, придбаних протягом періоду;

Ск - собівартість залишку запасів на кінець періоду.

159

o>

о

Розрахунки з постачальниками

та підрядниками

Товари

Собівартість реалізованих

товарів

(продукції)

Собівартість

придбаних запасів

Собівартість

Виробничі запаси

Виробництво

реалізованих товарів

Готова продукція

Прямі

матеріальні витрати

Розрахунки з оплати праці

Прямі витрати

на оплату праці

Загальновиробничі

витрати

Розподілені виробничі

накладні витрати

Виробнича собівартість

виготовленої продукції

Собівартість

реалізованої продукції

Собівартість реалізованих

товарів

(продукції)

•о

О

І

о

5

*

Q

Я

Фінансові результати

РИС з 8

Відображення

руху запасів у системі рахунків постійного обліку