Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

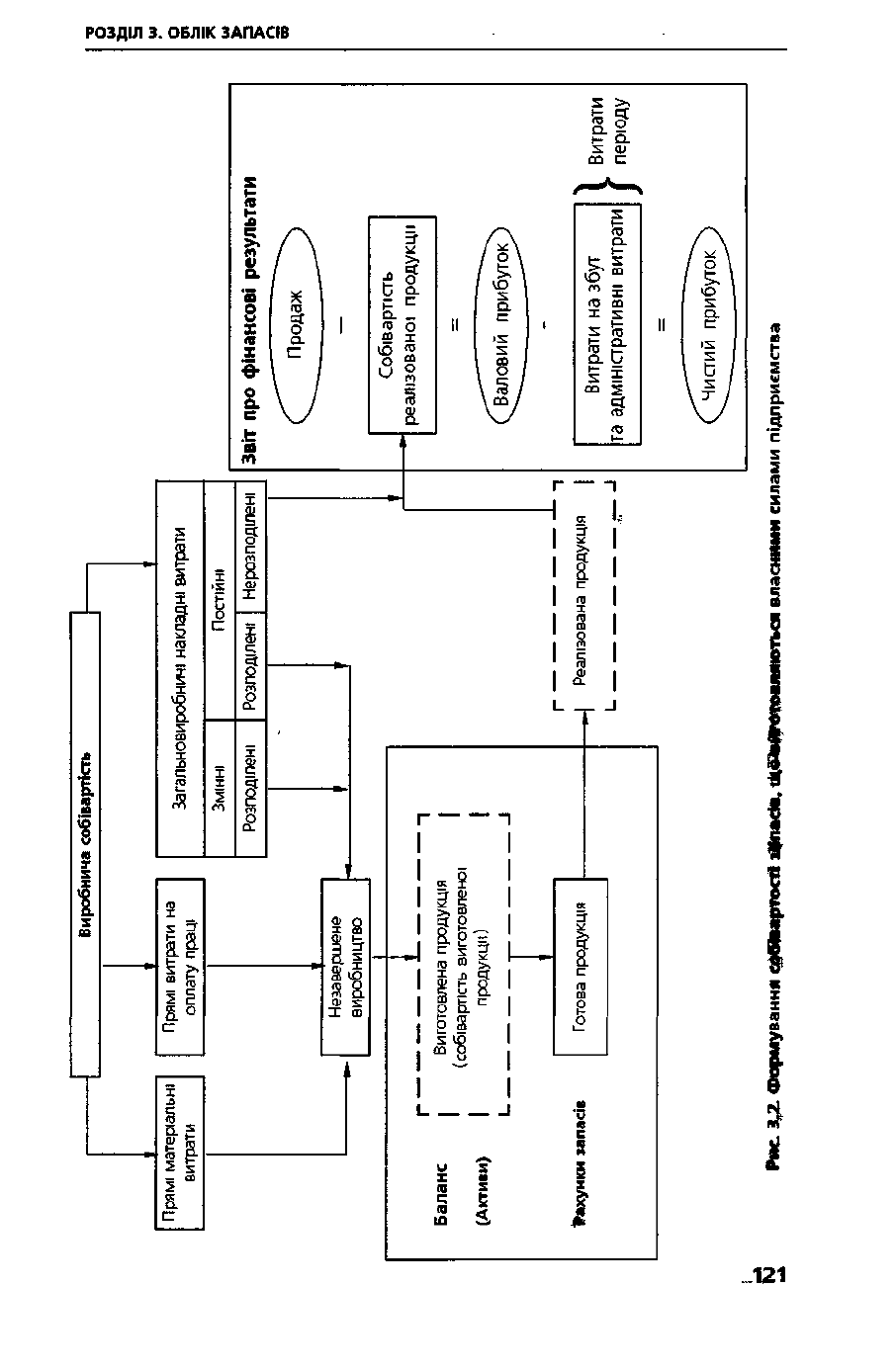

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Приклад 3.5. При створенні акціонерного товариства "Бліц" було оголоше-

но до випуску 10 000 звичайних акцій номінальною вартістю

100

грн.

В оплату

150 акцій один з акціонерів вніс малоцінні та швидкозношувані

предмети,

пер-

вісна вартість яких була 20 000 грн.

Ринкова вартість малоцінних та швидкозношуваних предметів на дату вне-

ску становила 15 000 грн.

Необхідно визначити:

вартість,

за якою малоцінні та швидкозношувані предмети будуть оприбут-

ковані акціонерним товариством

"Бліц".

Рішення:

Малоцінні та швидкозношувані предмети будуть оприбутковані акціонер-

ним товариством "Бліц" за справедливою вартістю, погодженою

засновниками,

якою є ринкова вартість на дату внеску, а саме у нашому випадку

15 000

грн.

Безоплатне одержання запасів

Первісною вартістю запасів, одержаних підприємством безоплатно,

визнається їх справедлива вартість.

яяяяятяяяш

Приклад 3.6. Підприємство "Бум" передало підприємству

"Бом"

на безоп-

латній основі тарні матеріали, залишкова вартість яких складає 280 грн

Сума, яку можна отримати від продажу або сплатити за придбання на актив-

ному ринку тарних матеріалів, становить 260 грн.

Виходячи із цього первісна вартість запасів, одержаних на безоплатній ос-

нові, дорівнює 260 грн.

Придбання запасів у результаті обміну на подібні об'єкти

Відповідно до П(С)БО 7 "Основні засоби" подібні об'єкти - це об'єкти,

які

мають однакове функціональне призначення та однакову справедливу вартість

Первісна вартість запасів, придбаних у результаті обміну на подібні

об'єкти, дорівнює балансовій вартості переданих об'єктів. Якщо балансова

вартість переданих запасів перевищує їх справедливу вартість, то первісною

вартістю отриманих запасів є їх справедлива вартість.

Різниця між балансовою і справедливою вартістю переданих запасів вклю-

чається до складу витрат звітного періоду.

тятттятят

Приклад

3.7. Підприємство

"Топбуд"

здійснило обмін

з

підприємством

"Буд-

топ"

фарби зеленого кольору (балансова вартість - 140

грн.,

справедлива вартість -

130 грн.) на фарбу жовтого кольору (балансова вартість - 150

грн.).

Необхідно визначити

вартість придбаної у результаті обміну фарби жовтого кольору.

Рішення:

Здійснений обмін подібними запасами. Балансова вартість переданих запасів

нижче за справедливу вартість. Отже, первісна вартість придбаних запасів дор-

івнює справедливій вартості переданих запасів, тобто 130 грн.

122

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Різниця між балансовою і справедливою вартістю фарби зеленого кольору

10 грн. (140 грн. - 130 грн.)

включається

до складу витрат звітного періоду.

Придбання запасів у результаті обміну (часткового обміну)

на неподібні об'єкти

Неподібні

об'єкти

- це об'єкти, які не мають однакового функціонального

призначення та однакової справедливої вартості.

Первісна вартість запасів, що придбані в обмін (частковий обмін) на

неподібні

об'єкти,

дорівнює справедливій вартості переданих об'єктів,

збільшеній (зменшеній) на суму грошових коштів чи їх еквівалентів, що була

передана (отримана) у процесі обміну.

•••м^

Приклад

3.8. Підприємство

"Будмакс"

обміняло оліфу (балансова вартість

- 600

грн.,

справедлива вартість - 650 грн.) на

ветоніт

(балансова вартість - 800 грн.) у

підприємства

"Топбуд",

доплативши 240

грн.,

у тому числі

ПДВ

- 40 грн. готівкою.

Необхідно визначити:

вартість придбаного в результаті обміну ветоніту.

Рішення:

Здійснений обмін неподібними запасами (різна справедлива вартість). Пер-

вісна вартість ветоніту дорівнює справедливій вартості оліфи, скоригованій на

суму грошових коштів:

Справедлива вартість оліфи

650

грн.

Грошові кошти (без ПДВ) 200 грн.

Первісна вартість ветоніту 850 грн.

Не включаються до первісної вартості запасів, а належать до витрат того

періоду, у якому вони були здійснені (установлені):

• понаднормові витрати і нестачі запасів;

• відсотки за користування позиками;

• витрати на збут;

• загальногосподарські та інші подібні витрати, які не пов'язані з придбанням

і доставкою запасів та приведенням їх до стану, у якому вони придатні для

використання у запланованих цілях.

Первісна вартість запасів у бухгалтерському обліку не змінюється, крім ви-

падків здійснення оцінки запасів на дату балансу, коли запаси відображаються

за правилом "нижчої оцінки".

3.3. Визнання запасів

Запаси визнаються активами, якщо:

• існує імовірність того, що підприємство отримає в майбутньому економічні

вигоди, пов'язані з їх використанням;

• їх вартість може бути достовірно визначена.

При цьому слід ураховувати також критерії для визнання реалізації про-

дукції (товарів, інших активів), а саме:

123

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

•

покупцеві

передаються ризики й вигоди, пов'язані з правом власності на

продукцію (товар, інший актив);

• покупець здійснює надалі управління та контроль за продукцією (товарами,

іншими активами).

Необхідність урахування наведених критеріїв обумовлена тим, що голов-

ною умовою зарахування до складу запасів одиниць або однорідних груп

(видів) є володіння ризиками і вигодами, пов'язаними з правом власності

підприємства на ці предмети, та контроль, який пов'язаний з володінням.

Як правило, ризики і вигоди, пов'язані з правом власності на продукцію

(товар, інші активи), переходять від однієї особи (підприємства) до другої

особи (підприємства), коли перша особа здійснює продаж, а друга особа -

придбання. Із цього моменту матеріальні цінності повинні бути включені до

складу запасів покупця і не відображатися у складі запасів продавця

В операції

купівлі-продажу

головним критерієм є той, згідно з яким ризики

й вигоди, пов'язані з правом власності, передаються у момент, узгоджений у

контракті сторонами, що беруть участь у цій операції.

Звичайно, ризики та вигоди переходять до покупця, коли продавець фак-

тично передає йому товари. Але в деяких випадках можуть бути винятки,

наприклад, коли матеріальні цінності деякий час знаходяться у розпорядженні

третьої сторони - незалежної транспортної

компанії',

яка перевозить цінності

від

підприємства-постачальника

до

підприємства-покупця.

Якщо згідно з умовами продажу (поставки) транспортування товарів пови-

нен оплатити покупець (наприклад, умови поставки "FOB "Франко-борт" -

порт відвантаження"), то вважається, що ризики і вигоди, пов'язані з правом

власності, переходять до покупця тоді, коли матеріальні цінності передані транс-

портному агенту. І, навпаки, якщо продавець повинен оплатити доставку цінно-

стей до місця призначення ("FOB "Франко-борт" - порт призначення"), то

ризики і вигоди, пов'язані з правом власності, переходять до покупця тільки

тоді, коли матеріальні цінності доставлені на місце призначення.

Момент передачі ризиків і вигоди, пов'язаних з правом власності на товар-

но-матеріальні цінності, які реалізуються як в Україні, так і за

ЇЇ

межами, ви- ,

значають базові умови поставки за Міжнародними правилами інтерпретації

комерційних термінів

"ІНКОТЕРМС",

застосування яких обумовлене Указом

Президента України від 04.10.94 р. № 567/94 "Про застосування

Міжнародних,

правил інтерпретації комерційних термінів".

Зміст базових умов поставки товарно-матеріальних цінностей, момент пе-

редачі ризиків їх загибелі або пошкодження, вигоди, пов'язані з правом влас-

ності, обов'язки сторін (продавця і покупця) щодо витрат наведені у табл 3.1

Отже, підставою для зарахування до складу запасів товарно-матеріальних

цінностей, які придбані і знаходяться в дорозі, є передача продавцем І відпо-

відно отримання покупцем ризиків і вигід, пов'язаних з правом власності на

ці

матеріальні цінності. Момент передачі ризиків і вигід, пов'язаних з правом

власності на цінності, визначається в контракті на придбання останніх.

Примітка.

FOB — походить

від

англійського "free on board", що означає "вільно на борту судна"

і визначає того, хто повинен оплачувати вартість

транспортування

цінностей

"FOB - пункт призначення" означає, що транспортні витрати оплачує

підприємство

постачальник,

(продавець),

"FOB - пункт відправлення" означає, що транспортні витрати оплачує покупець

124

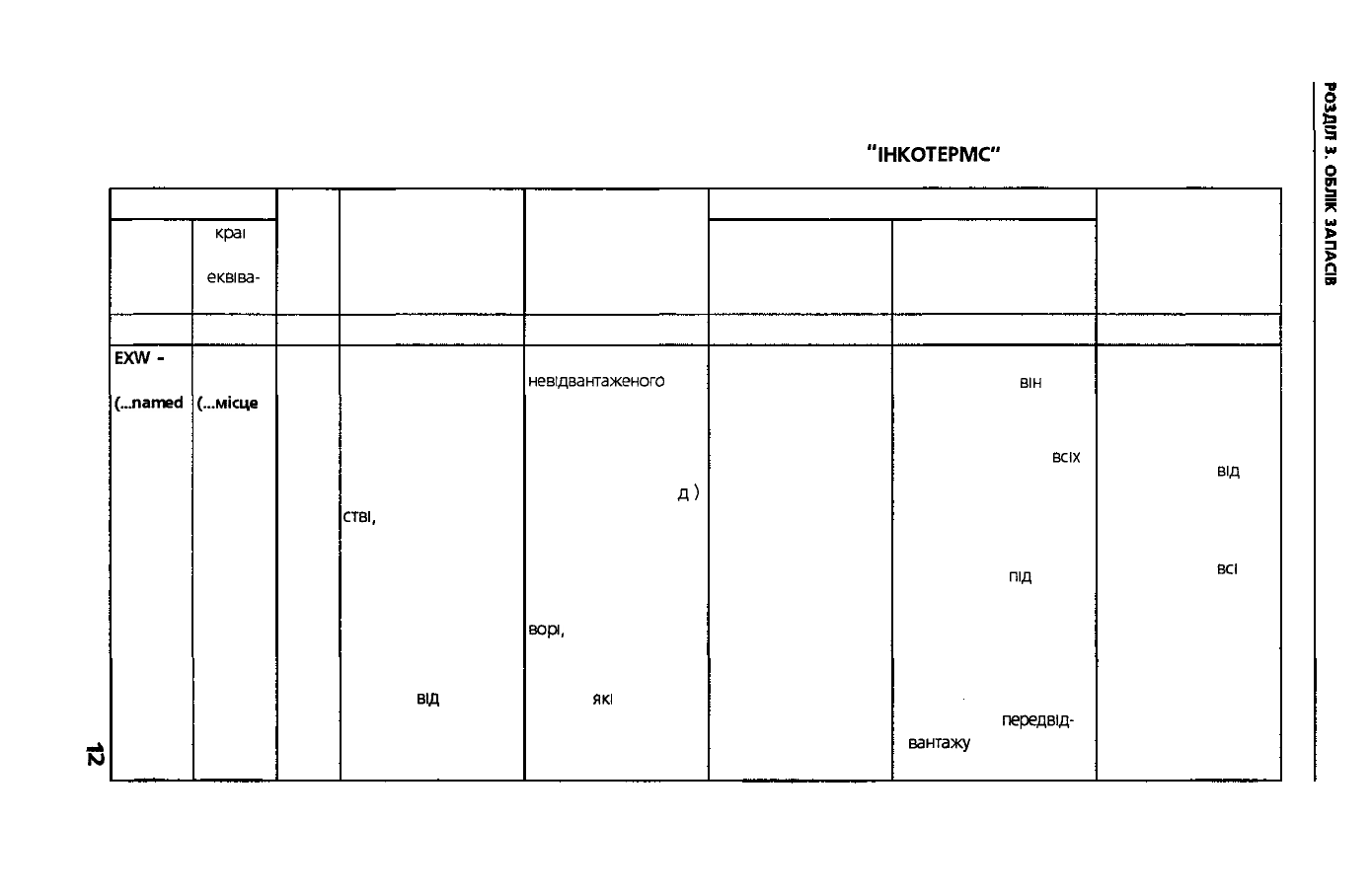

Таблиця 3 1

БАЗОВІ УМОВИ ПОСТАВКИ

за Міжнародними правилами інтерпретації комерційних термінів

"ІНКОТЕРМС"

_Jk

NJ

(Л

Умова ІНКОТЕРМС

Назва

1

EXW-

Ех Works

(...named

place)

У краї н-

ський

еквіва-

лент

2

Франко-

завод

(...місце

зазна-

чене)

*

Вид

транс-

порту

3

Будь-

який

Зміст умови

4

Зобов'язання

продавця щодо пос-

тавки товару

вважається виконаним

ПІСЛЯ ТОГО, ЯК ВІН

надав покупцеві товар

на своєму підприєм-

стві,

передав

відповідні документи

та права власності на

товар згідно з

вимогами договору,

про що одержав під-

твердження ВІДПО-

ВІДНИМ свідоцтвом про

поставку

від

покупця

Момент переходу

ризиків загибелі або

пошкодження товару,

права власності

5

Надання покупцеві

невщвантаженого

у будь-який

транспортний засіб

товару на підприємстві

(тобто на заводі,

фабриці, складі І т

д

)

продавця в

зазначений у договорі

термін у пункті

поставки у таму місці,

яке визначене в дого-

вор,

або якщо такий

пункт ч и строк не

визначені, то в місці

й у

час,

які

не є

звичними для

доставки таких товарів

Обов'язки щодо витрат

продавця

б

• Поставка товару

• Витрати, викликані

перевіркою товару,

необхідною для пос-

тавки товару

в розпорядження

покупця

• Витрати на

пакування

покупця

7

• Витрати по товару з

моменту, коли

він

нада-

ний у розпорядження

покупця

• Витрати по сплаті

всіх

мит, податків та Інших

офіційних зборів

• Витрати по виконанню

митних формальностей,

оплачуваних

під

час

вивезення та ввезення

товару, для транзитного

перевезення через треті

країни (в окремому

випадку)

• Витрати по

передвід-

вантажу

вальній

перевірці

Примітки

8

Продавець не

відповідає за ванта-

ження товарів на

надані покупцем

транспортні засоби

або за очистку

від

мита на експорт (якщо

не домовлено про

Інше)

Покупець несе

всі

витрати І ризики у

зв'язку з перевезенням

товарів з підприємств

продавця до місця

призначення

N

ОТ

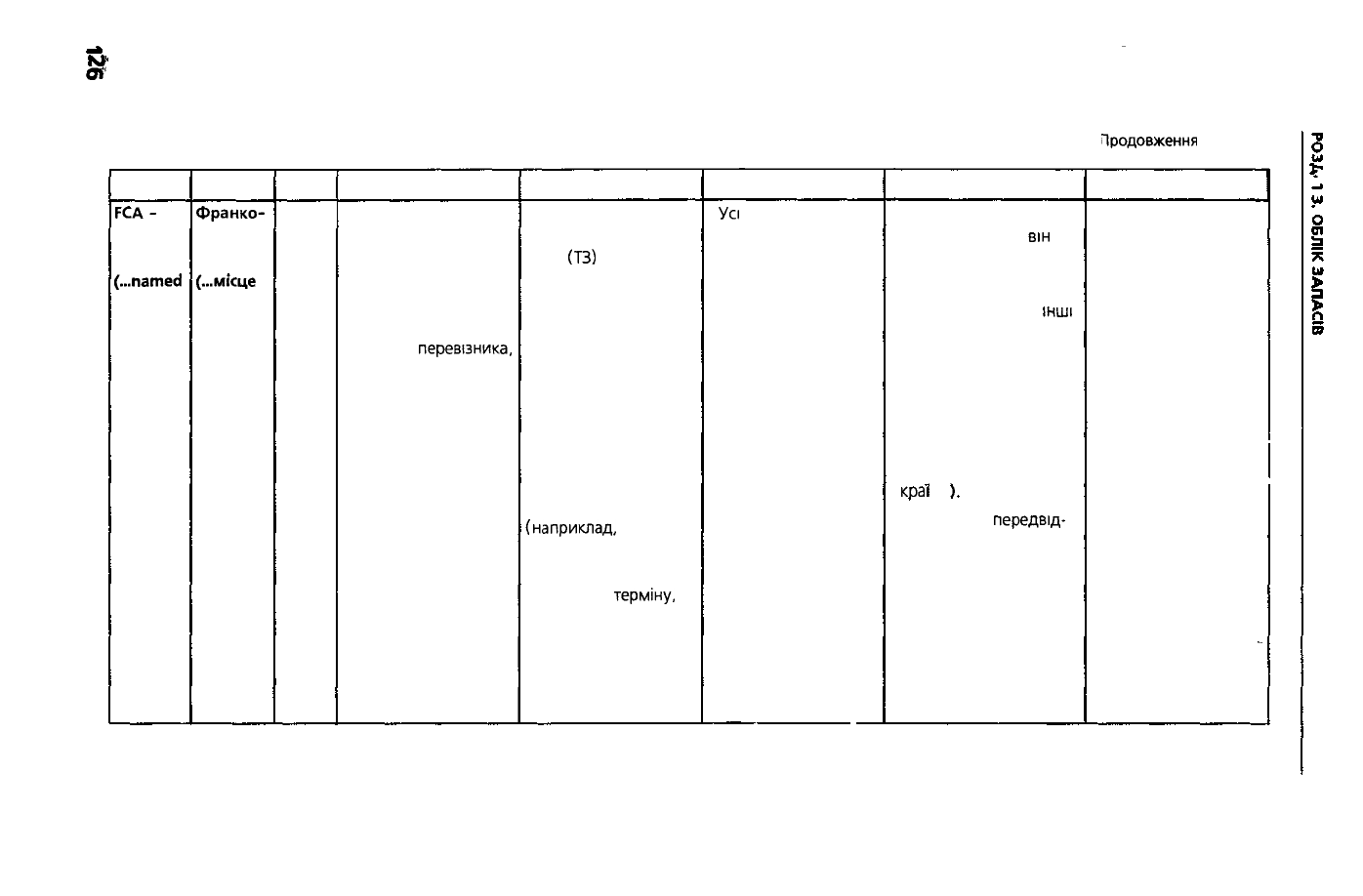

Продовження

табл. 3.1.

1

FCA-

Free

Carrier

(...named

place)

2

Франко-

перевіз-

ник

(...місце

зазна-

чене)

3

Будь-

який

4

Зобов'язання продав-

ця щодо поставки

вважається виконаним

після передачі товару,

очищеного від мита на

експорт, під відпові-

дальність

перевізника,

названого покупцем, у

погодженому місці

або пункті, а також

передачі відповідних

документів та права

власності на товар

згідно з вимогами

договору, про що

одержав підтверд-

ження відповідним

транспортним або

еквівалентним

електронним

повідомленням

5

Доставка завантаже-

ного у транспортний

засіб

(ТЗ)

перевізника

або не відвантаженого

з ТЗ продавця товару

перевізнику на

зберігання чи інший

особі (наприклад,

експедиційному

агентству), обраному

покупцем чи про-

давцем в зазначеному

місці або пункті, що

найбільш підходить

(наприклад.

транспортний

термінал) у день

чи в межах

терміну.

визначеного

для поставки,

і погодженим або

звичайним у такому

пункті способом

6

•

Усі

витрати по това-

ру до моменту, коли

товар буде достав-

лений перевізнику.

• Витрати, пов'язані з

митними формаль-

ностями, а також усі

мита, податки та інші

офіційні збори, які

сплачуються при

вивозі товару.

• Витрати, викликані

перевіркою товару

(наприклад, перевір-

ка якості, вимірю-

вання, зважування,

підрахунок), потріб-

ною для доставки

товару перевізникові

7

• Усі витрати по товару

з моменту, коли

він

був

поставлений

перевізнику.

• Мито, податки та

Інші

офіційні збори, а також

витрати по виконанню

митних формальнос-

тей, оплачувані при

ввезенні товару

(транзитного переве-

зення через треті

KD3

1

НИ

ї

• Витрати по

передвід-

вантажувальній пере-

вірці (крім перевірки,

затребуваної владою

країни експорту).

• Витрати, що виникли

при одержанні

документів

8 і

Під перевізником

розуміють будь-яку

особу, яка за догово-

ром перевезення

зобов'язується вико-

нати або забезпечити

виконання переве-

зення товару певним

видом транспорту,

незалежно від того,

чи буде воно

безпосередньо саме

здійснювати переве-

зення товару чи ні

-

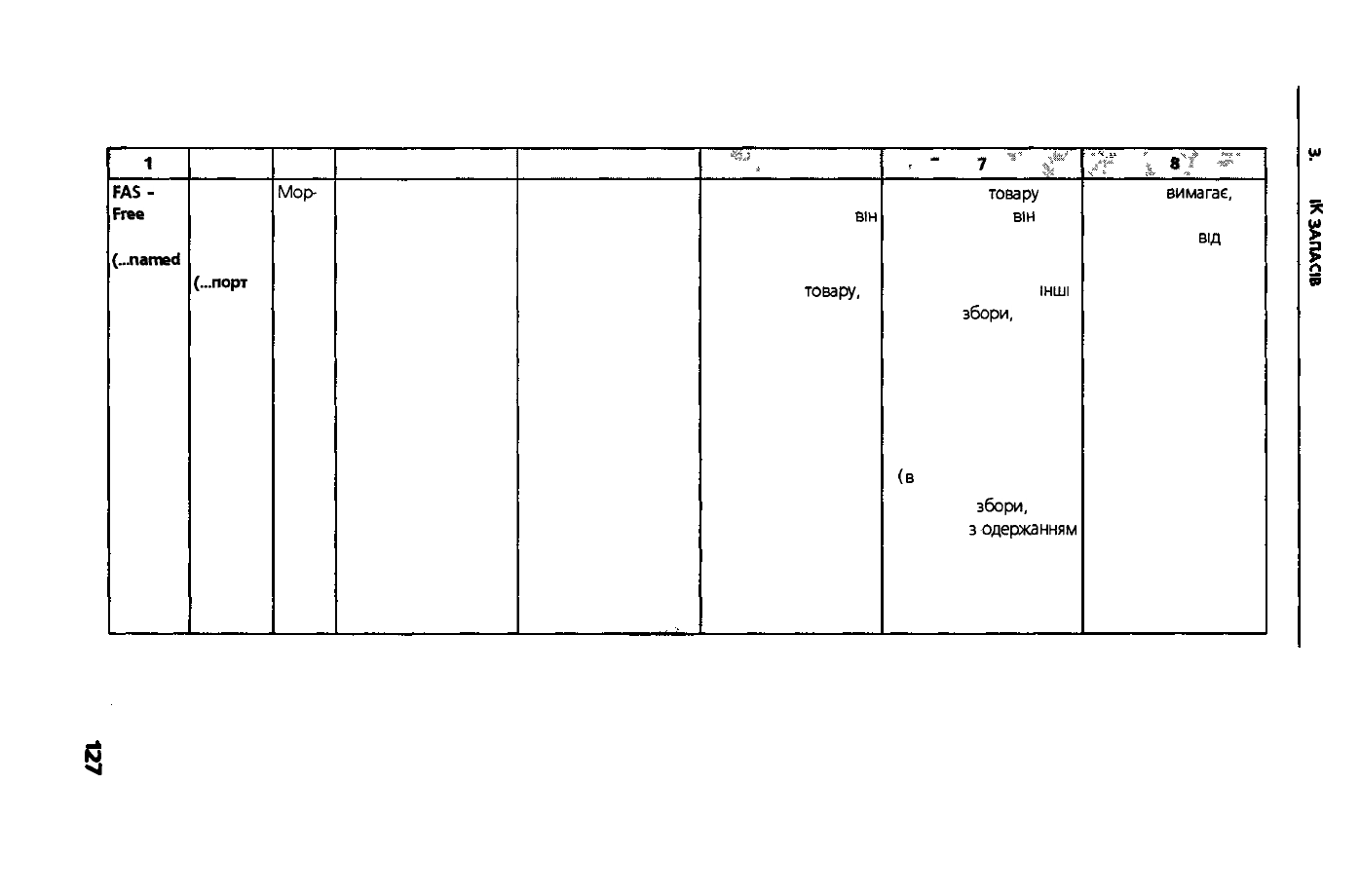

Продовження табл 3 1

I

Ul

О

§

*

w

Ж

1

FAS-

Free

Alongside

(...named

port of

ship-

ment)

2

Франко

вздовж

борту

судна

(...порт

відванта-

ження

зазначе-

ний)

3

Мор-

ський

та

річко-

вий

4

Зобов'язання

продавця щодо

поставки вважається

виконаним після

розміщення товару

вздовж борту судна

на причалі або

на ліхтерах

у зазначеному порту

відвантаження

5

Розміщення товару

вздовж борту судна на

набережній або

ліхтерах у

зазначеному порту

відвантаження

'

**-'

,

6

• Витрати по товару

до моменту, коли

він

поставлений

• Витрати, викликані

перевіркою

товару.

потрібною для по-

ставки товару у роз-

порядження покупця

• Витрати на пакуван-

ня та маркування

• Витрати по вико-

нанню митних

формальностей,

сплачуваних при

вивезенні товару

rf""-

_

ЧР

•*«'

7

$

• Витрати по

товару

з

моменту, коли

він

був

поставлений вздовж

борту судна

• Мито, податки та

Інші

офіційні

збори.

• Витрати по виконанню

митних формаль-

ностей, сплачуваних

при ввезенні товару,

для перевезення через

треті країни

(в

окремому випадку)

• Видатки І

збори.

пов'язані

задержанням

документів або

еквівалентних

електронних

повідомлень

™Т*

І*

*-/

^*

Термін FA

вимагає.

щоб продавець

очистив товар

від

мита для його

експорту

N1

N1

ы

00

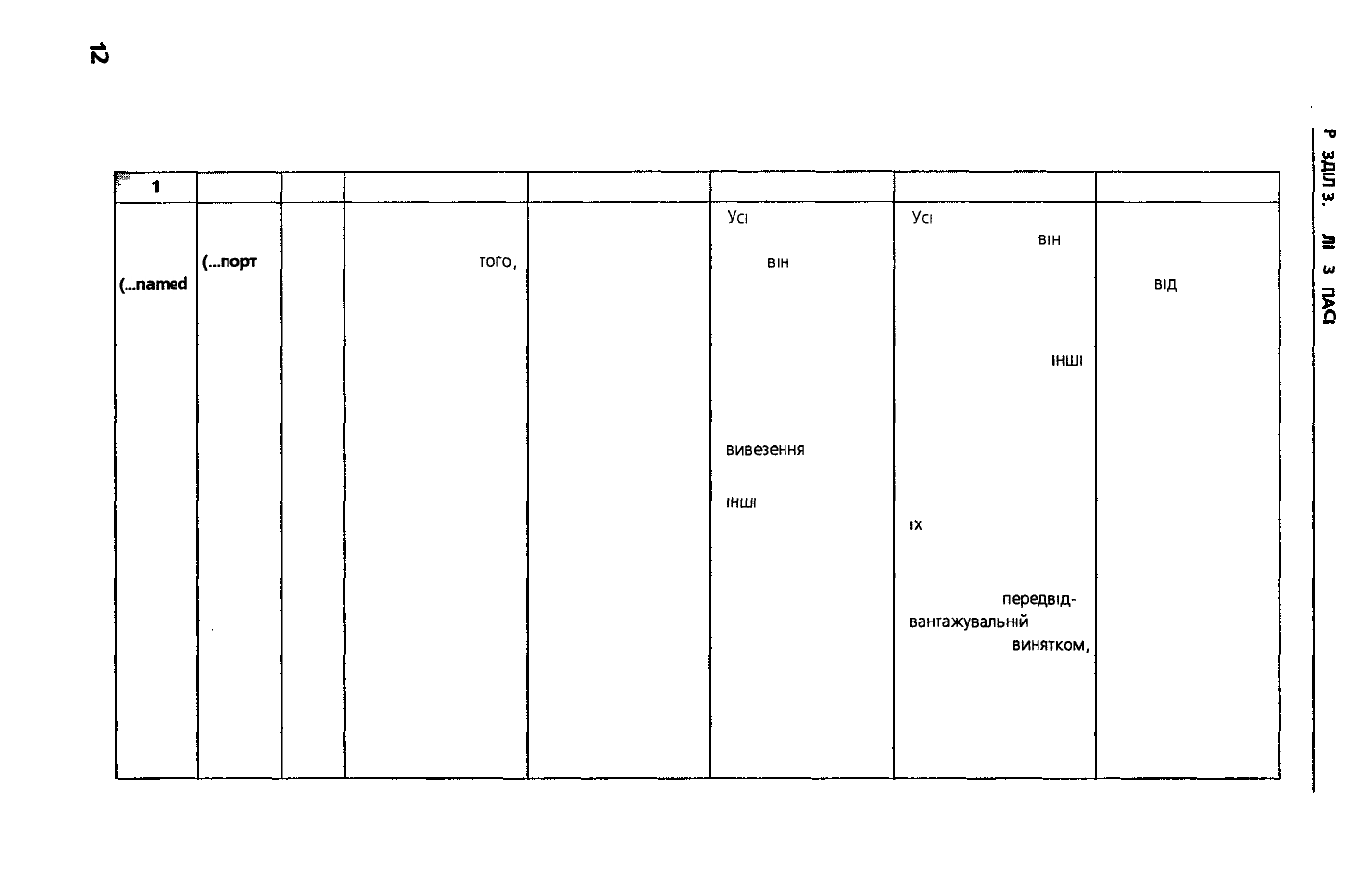

Продовження табл 3 1

=ш

FOB

-

Free On

Board

(...named

port of

ship-

ment)

2

Франко-

борт

(...порт

відванта-

ження

зазначе-

ний)

3

Мор-

ський

та

річко-

вий

4

Зобов'язання щодо

поставки вважається

виконаним після

того.

як товар передано

через поручні судна в

погодженому порту

відвантаження

5

Передача товару через

поручні судна в

погодженому порту

відвантаження

6

•

Усі

витрати по

товару до моменту,

коли

він

перейде

через борт судна в

погодженому порту

відвантаження

• Витрати, пов'язані з

митними

формальностями,

потрібними для

вивезення

• Мито, податки та

Інші

офіційні збори,

оплачувані при

вивезенні

товару

• Витрати, що

викликаються

перевіркою товару

• Витрати на

пакування та

маркування

7

•

Усі

витрати по товару

з моменту, коли

він

перейшов через

поручні судна в

погодженому порту

відвантаження

• Мито, податки та

Інші

офіційні збори

• Витрати по виконанню

митних формальнос-

тей, оплачувані при

ввезенні товарів, в

окремому випадку для

їх

транзитного

перевезення через треті

країни

• Витрати по

передвід-

вантажувальній

перевірці (за

винятком.

коли цього вимагає

влада країни експорту)

• Видатки І збори, що

виникли при одержанні

документів

8

Умова FOB вимагає,

щоб продавець

здійснив очистку

товару

від

мита на

експорт

•о

О

Ь

ь

о

от

75

ш

>

п

ш

Продовження табл 3.1

_ь

^J

<О

1

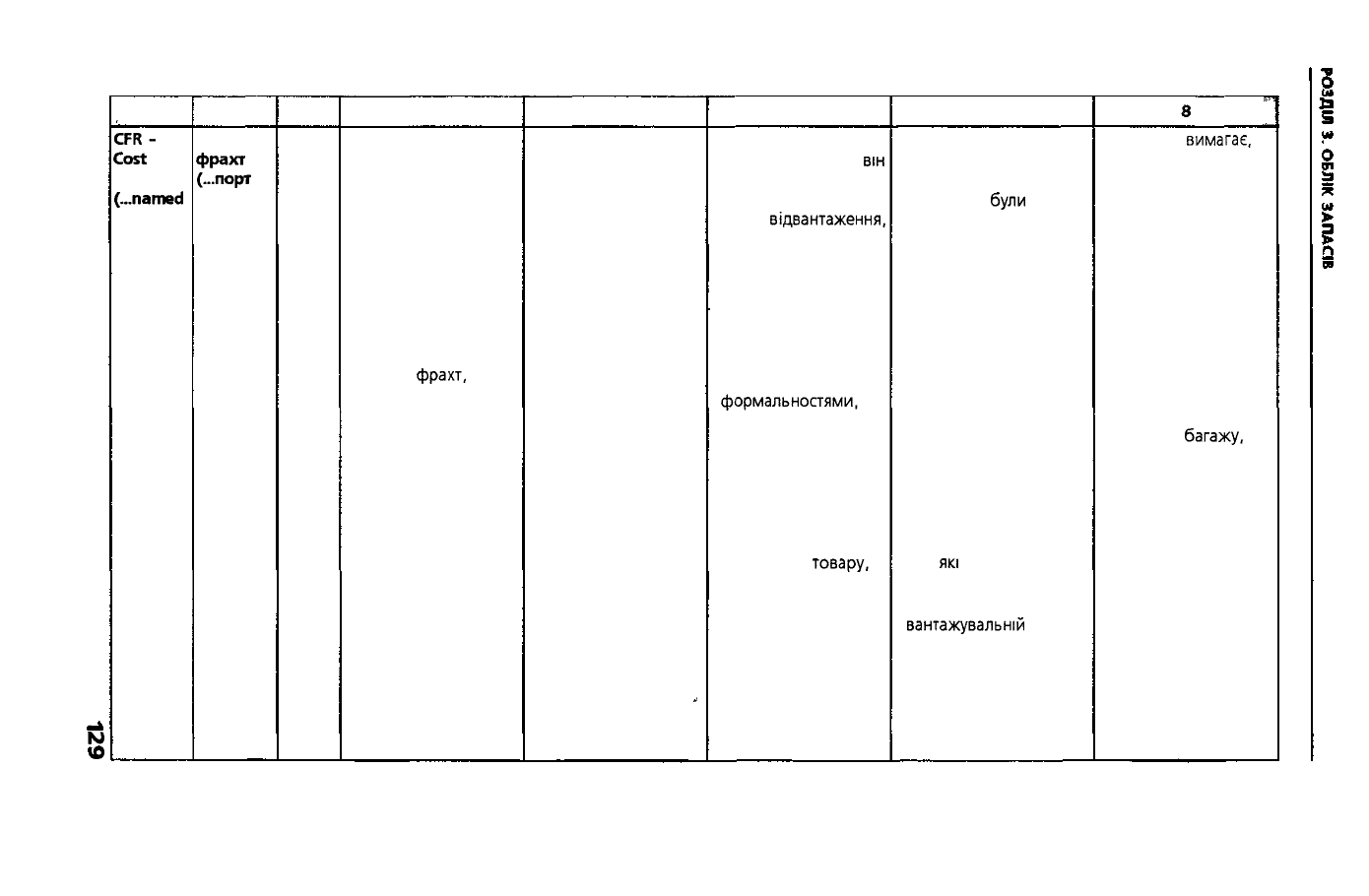

CFR-

Cost and

Freight

(...named

port of

desti-

nation)

2

Вартість і

фрахт

(...порт

призна-

чення

зазначе-

ний)

3

Мор-

ський

та

річков-

ий

4

Зобов'язання

продавця щодо

поставки вважається

виконаним після

поставки товару в

погоджений порт

призначення в момент

переходу товару через

поручні судна в порту

відвантаження.

Продавець

зобов'язаний сплатити

витрати і

фрахт.

необхідні для поставки

товару в погоджений

порт призначення

5

Поставка товару через

поручні судна в порту

відвантаження

*

6

• Витрати по товару

до моменту, коли

він

поставлений через

поручні судна в

порту

відвантаження.

у тому числі вартість

навантаження

товарів на борт і

будь-які збори по

розвантаженню в

порту розвантаження

• Витрати, пов'язані з

митними

формальностями.

потрібними для

вивезення.

• Мито, податки та

інші офіційні збори,

оплачувані при

вивезенні

• Витрати, пов'язані з

перевіркою

товару.

необхідні для

поставки товару.

• Витрати на

пакування і

маркування

7

• Витрати по товару

з моменту, коли він

поставлений і якщо такі

витрати не

були

стягнуті

судноплавними лініями

при укладанні договору

перевезення

• Видатки і збори по

товару, що перебуває у

дорозі, до його прибут-

тя в порт призначення.

• Витрати по

розвантаженню,

у тому числі збори за

користування ліхтерами

І перевезення у межах

порту.

• Мито, податки та інші

офіційні збори, а також

видатки по виконанню

митних формальнос-

тей,

які

стягуються при

ввезенні товару.

• Витрати по передвід-

вантажувальній

перевірці.

• Видатки і збори,

пов'язані з одержанням

документів або еквіва-

лентних електронних

повідомлень

8

1

Термін CFR

вимагає.

щоб продавець

здійснив очистку

товару від мита на

експорт.

Фрахт — це

обумовлена плата, за

яку, на підставі

договору, одна

сторона зобов'язується

надати другій стороні

на певний час всю

місткість одного чи

кількох суден для

перевезення

пасажирів,

багажу.

вантажу, пошти та ін

ш

о

Продовження табл. 3.1

1

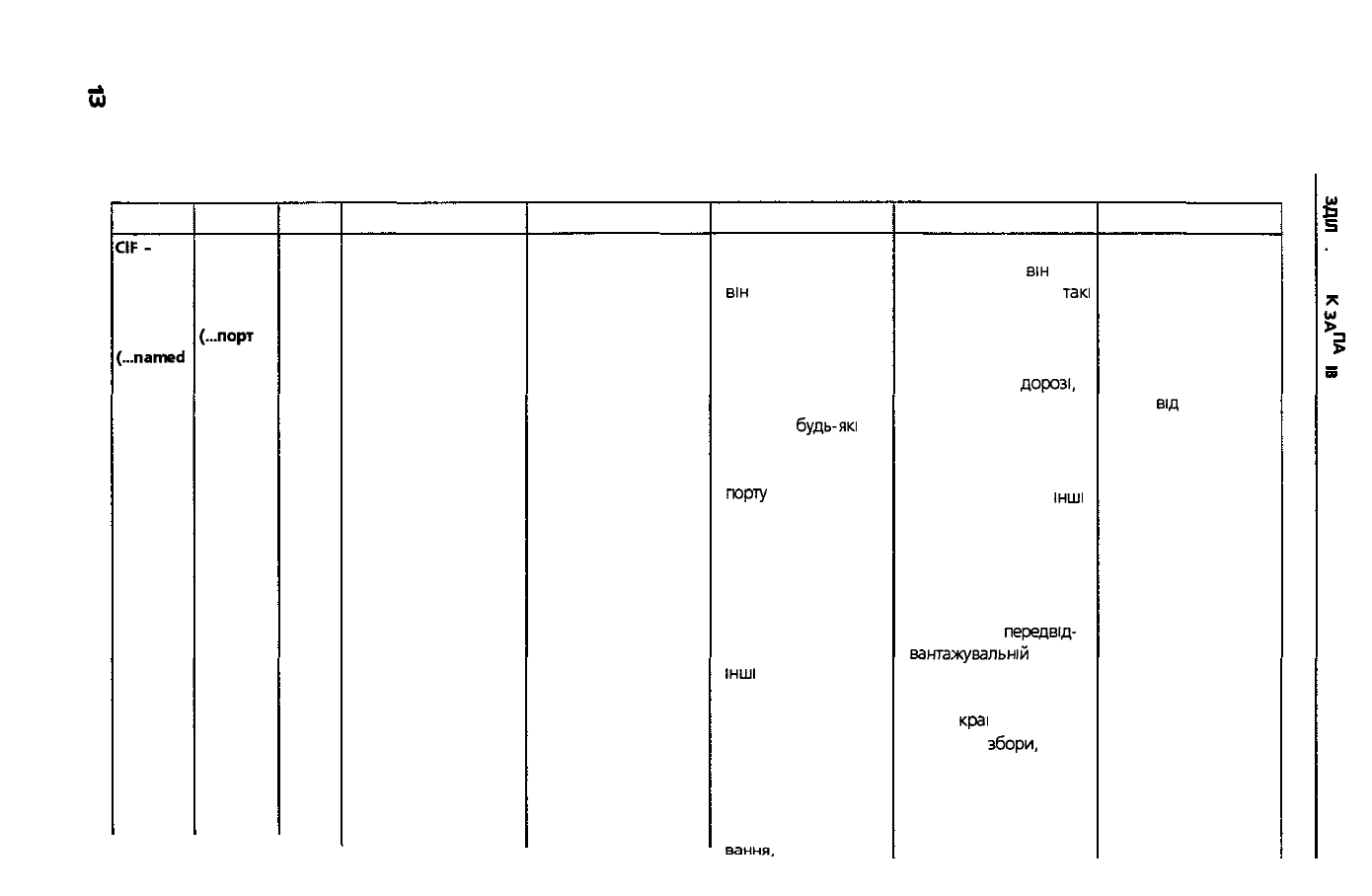

CIF-

Cost,

Insurance

and

Freight

(...named

port of

destinati-

on)

2

Вартість,

страху-

вання і

фрахт

(...порт

призна-

чення

зазна-

чений)

3

Мор-

ський

та

річко-

вий

4

Зобов'язання

продавця щодо

поставки вважається

виконаним після

поставки товару в

погоджений порт

призначення в момент

переходу товару через

поручні судна в порту

відвантаження

Продавець повинен

сплатити витрати І

фрахт, необхідні для

поставки товару в

погоджений порт

призначення,

забезпечити морське

страхування для

усунення ризиків

знищення або

пошкодження товару

при перевезенні

5

Поставка товару через

поручні судна в порту

відвантаження

6

• Витрати по товару

до того часу, поки

він

буде доставлений

на борт судна в

порту відвантаження

• Витрати по фрахту, у

тому числі вартість

навантаження товару

на борт І

будь-які

збори по

розвантаженню в

порту

розвантаження

• Витрати, пов'язані з

митними

формальностями,

потрібними для

вивезення

• Мито, податки та

Інші

офіційні збори,

оплачувані при

вивезенні

• Витрати, викликані

перевіркою товару,

необхідні для

поставки

• Витрати на паку-

вання,

маркування

7

• Витрати по товару з

моменту, коли

він

поставлений І якщо

такі

витрати не були

включені у фрахт

• Витрати по товару, що

знаходиться в

дорозі.

до його прибуття в

порт призначення

• Витрати по

розвантаженню

• Мито, податки та

Інші

офіційні збори, а також

витрати по виконанню

митних формальнос-

тей, оплачувані при

ввезенні товару

• Витрати по

передвід-

вантажувальній

пере-

вірці (за винятком,

коли цього вимагає

влада

краї

н експорту)

• Витрати І

збори.

пов'язані з одержанням

документів

8

Продавець укладає

договір страхування І

сплачує страховий

внесок

Умова CIF вимагає,

щоб продавець

здійснив очистку

товару

від

мита на

експорт

3

ы

Ь

ш

О

І

*

£

і

г»