Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

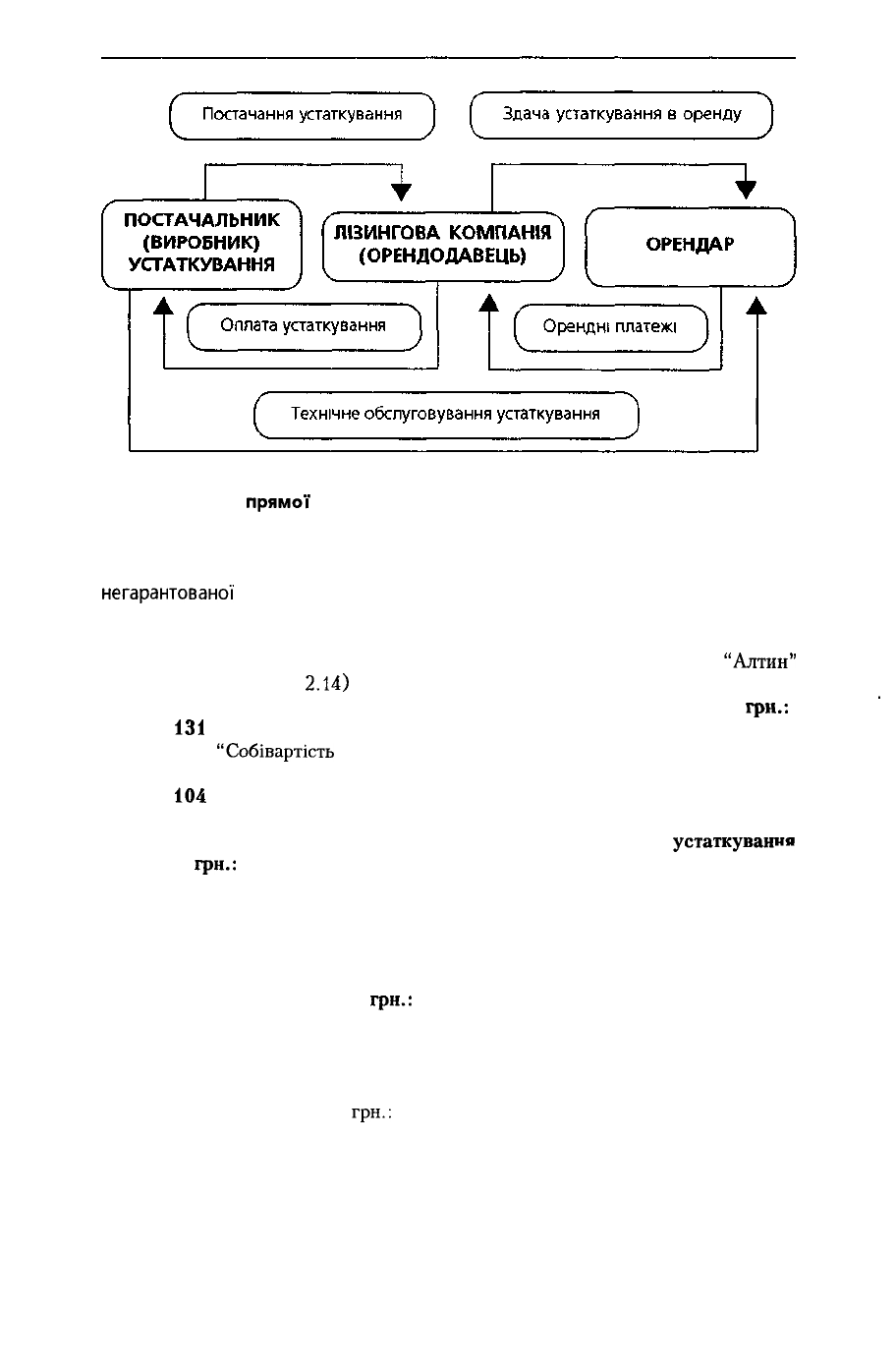

Рис. 2.6. Схема

прямої

фінансової оренди

Орендодавець відображає в обліку наданий у фінансову оренду актив як

дебіторську заборгованість орендаря в сумі мінімальних орендних платежів та

негарантованої

ліквідаційно'І вартості за врахуванням фінансового доходу, що

підлягає отриманню.

При передачі устаткування у фінансову оренду в обліку компанії

"Алтин"

(див. умови прикладу

2.14)

слід зробити такі записи:

1) списання первісної вартості переданого в оренду устаткування,

грн.:

Дебет

131

"Знос основних засобів" 20 000

Дебет 972

"Собівартість

реалізованих необоротних

активів" 80 000

Кредит

104

"Машини та обладнання" 100 000

2) відображення доходу (у тому числі ПДВ) від передачі

устаткування

в оренду,

грн.:

Дебет 377 "Розрахунки з іншими дебіторами" 19 891

Дебет 161 "Заборгованість за майно, що передане

у фінансову оренду" 90 441

Кредит 742 "Дохід від реалізації необоротних активів" 110 332

Одночасно на суму ПДВ,

грн.:

Дебет 742 "Дохід від реалізації необоротних активів" 18 389

Кредит 641 "Розрахунки за податками" 18 389

Отриманий 1 січня 2000 року компанією "Алтин" перший платіж від орен-

даря відображають записом,

грн.:

Дебет 311 "Поточні рахунки в національній валюті" 7 200

Кредит 377 "Розрахунки з іншими дебіторами" 7 200

Фінансовий дохід розподіляється між звітними періодами із застосуванням

постійної ставки відсотка до залишку дебіторської заборгованості орендаря.

91

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

У нашому прикладі нарахування відсотків за перший квартал 2000 року

буде відображене в обліку орендодавця записом,

грн.:

Дебет 373 "Розрахунки за нарахованими доходами" 2 578

Кредит 732 "Відсотки одержані" 2 578

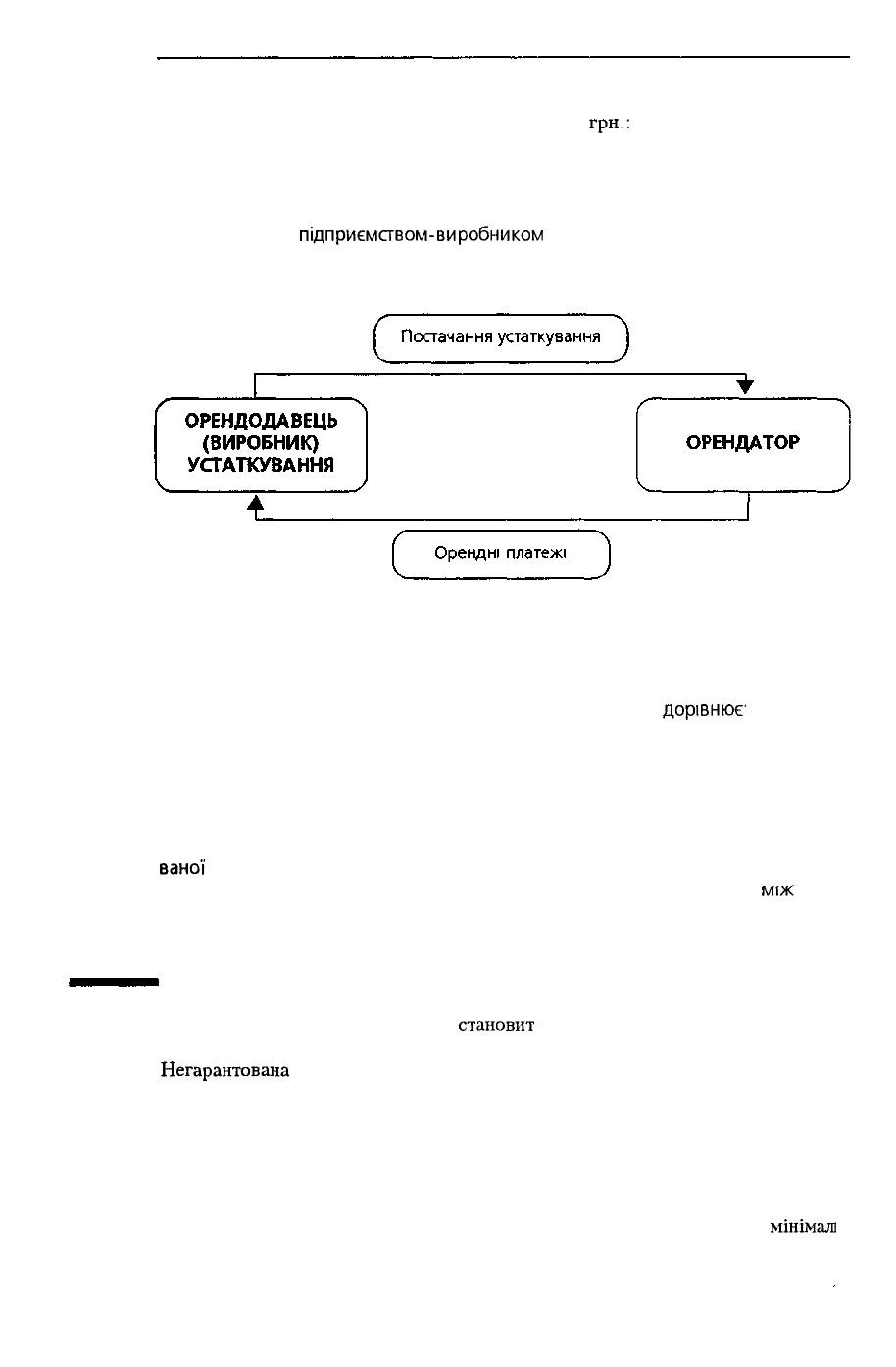

Фінансова оренда типу продажу означає реалізацію устаткування (або

іншої продукції)

підприємством-виробником

шляхом передавання його в дов-

гострокову оренду, що фактично означає реалізацію в кредит з розстрочкою

платежу (рис. 2.7).

Рис. 2.7. Схема фінансової оренди типу продажу

Дебіторська заборгованість орендаря визнається на початку строку фінансо-

вої оренди активу одночасно з визнанням доходу від продажу цього активу

Дохід від продажу активу, визнаний його виробником,

дорівнює'

• або справедливій вартості активу;

• або сумі мінімальних орендних платежів, якщо вона менша за справедливу

вартість активу, обчислену за ринковою ставкою відсотка

Собівартість продажу активу, яка визнається на початку строку оренди,

дорівнює його балансовій вартості за вирахуванням дисконтованої негаранто-

ваної

ліквідаційної вартості.

Прибуток виробника від продажу активу визначається як різниця

між

дохо-

дом від продажу та собівартістю активу. До складу прибутку включається лише

та його частина, яка визначається за ставкою відсотка, нижчою за ринкову.

Приклад 2.16. Підприємство виробляє унікальне устаткування та реалізує

його на умовах фінансової оренди.

Справедлива вартість (без ПДВ)

становит

Виробнича собівартість устаткування

Негарантована

ліквідаційна вартість

Строк оренди

Орендна ставка відсотка

Мінімальні орендні платежі дорівнюють

Початок оренди

Орендні платежі здійснюються один раз на рік,

150 000

грн.

100 000

грн.

10 000 грн

8 років

12 %

32 000 грн на рік

1 січня

31 грудня

92

Для визначення доходу від реалізації розрахуємо теперішню вартість

мінімал

них орендних платежів.

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

32 000 х

(

1 -

Г

*

1

:

0,12)

=32

000 х 4,96764 = 158 964.

Отже, теперішня вартість мінімальних орендних платежів перевищує спра-

ведливу вартість устаткування. Тому дохід від реалізації визначається в сумі:

150 000 -

ГІО

000

х

^

—І

= 150 000 - 4 039 = 145

961.

Відповідно собівартість реалізації устаткування становить:

100 000 - 4 039 = 98 461

грн.

Виходячи з поданих

розрахунків,

реалізація устаткування на умовах фінан-

сової оренди в обліку

орендодавця-виробника

буде відображена такими запи-

сами,

грн.:

1. Собівартість реалізації устаткування:

Дебет 901 "Собівартість реалізованої готової продукції" 100 000

Кредит 26 "Готова продукція" 100 000

2. Визначено дохід від реалізації устаткування (в тому числі

ПДВ):

Дебет 36 "Розрахунки з покупцями та замовниками" 180 000

Кредит 701 "Дохід від реалізації готової продукції"

175

961

Кредит 901 Собівартість реалізованої готової продукції 4 039

Одночасно на суму ПДВ

(ISO

000 х

0,2):

Дебет 701 "Дохід від реалізації готової продукції" ЗО 000

Кредит 641 "Розрахунки за податками" ЗО 000

Фінансовий дохід орендодавця в цьому випадку дорівнює:

[(32

000 х 8) + 10

000]

-

(150

000 + 4

039)

= 111 961

грн.

Розподіл цієї суми між звітними періодами відображення її в обліку орендо-

давця здійснюються аналогічно порядку наведеному в табл. 2.7.

Активи, передані в операційну оренду, залишаються на балансі орендодав-

ця, оскільки він і далі несе всі ризики, пов'язані з правом власності на це

майно.

Дохід від операційної оренди рівномірно (за вирахуванням супутніх витрат,

відшкодованих орендарем) відображають у складі доходу підприємства на

систематичній основі протягом строку оренди.

Для обліку таких доходів використовується субрахунок 713 "Дохід від

операційної оренди активів".

Припустимо, що в прикладі

2.14

компанія

"Алтин"

передала устаткування в

оренду на умовах операційної оренди. При цьому в її обліку буде зроблено

такий запис:

Отримана орендна оплата авансом за перший квартал 2000 року,

грн.:

Дебет 311 "Поточні рахунки в національній валюті" 6 000

Кредит 69 "Доходи майбутніх періодів" 6 000

Щомісяця протягом кварталу слід включати відповідну суму до складу

доходу звітного періоду,

грн.:

93

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Дебет 69 "Доходи майбутніх періодів" 2 000

Кредит 713 "Дохід від операційної оренди активів" 2 000

Витрати, пов'язані з орендованим майном (амортизація, відсотки, сплата

податків тощо), списують відповідно до доходу від оренди. Первісні прямі

витрати, пов'язані з орендою, списують у момент

'їх

виникнення.

М

У разі якщо орендодавцем є виробник, в умовах операційної оренди немає

прибутку (або збитку) від реалізації, оскільки така оренда не може розгляда-

тись як еквівалент продажу

Вартість об'єкта операційної оренди збільшується на вартість

добуття,

дооб-

ладнання, реконструкції та модернізації з урахуванням зносу і відображається.

• у порядку, передбаченому для обліку придбання і продажу основних за-

собів, = якщо орендодавець відшкодовує таку вартість оредарю;

• у порядку, передбаченому для обліку безоплатного одержання і передачі

основних засобів, - якщо вартість орендодавцем не відшкодовується.

Зміну характеристики і вартості поверненого об'єкта орендодавець заносить

ло реєстру аналітичного обліку основних засобів.

Виходячи з умов прикладу

2.15

оредодавець на підставі копій актів викона-

них робіт з реконструкції будинку та прийняття його в

експлуатацію,

переданих

йому

орендарем,

робить такий запис, грн.:

Дебет 103 "Будинки та споруди" 300 000

Кредит 424 "Безоплатно одержані необоротні активи" 300 000

Одночасно орендодавець переглядає строк корисного використання реконст-

руйованого об'єкта та суму амортизаційних відрахувань на майбутні періоди.

Припустимо,

що знос будинка становить 400 000

грн.,

а залишковий строк

його експлуатації після реконструкції - 50 років.

Тоді місячна сума амортизації будинку дорівнюватиме,

грн.:

1 200 000 - 400 000 + 300 000 _

.

000

сг»

Го

1

*3з

50 х 12

На суму нарахованої амортизації в обліку орендодавця буде зроблений за-

пис,

грн.:

Дебет 92 "Адміністративні витрати" 1 833

Кредит 131

"Знос

основних засобів" 1 833

Одночасно визнається дохід від безоплатно отриманих від орендаря капі-

тальних

інвестицій,

грн. 300 000/(50 х 12):

Дебет 424 "Безоплатно отримані необоротні активи" 500

Кредит 745 "Дохід від безоплатно одержаних активів" 500

*.»»*-*

SMifV*'*

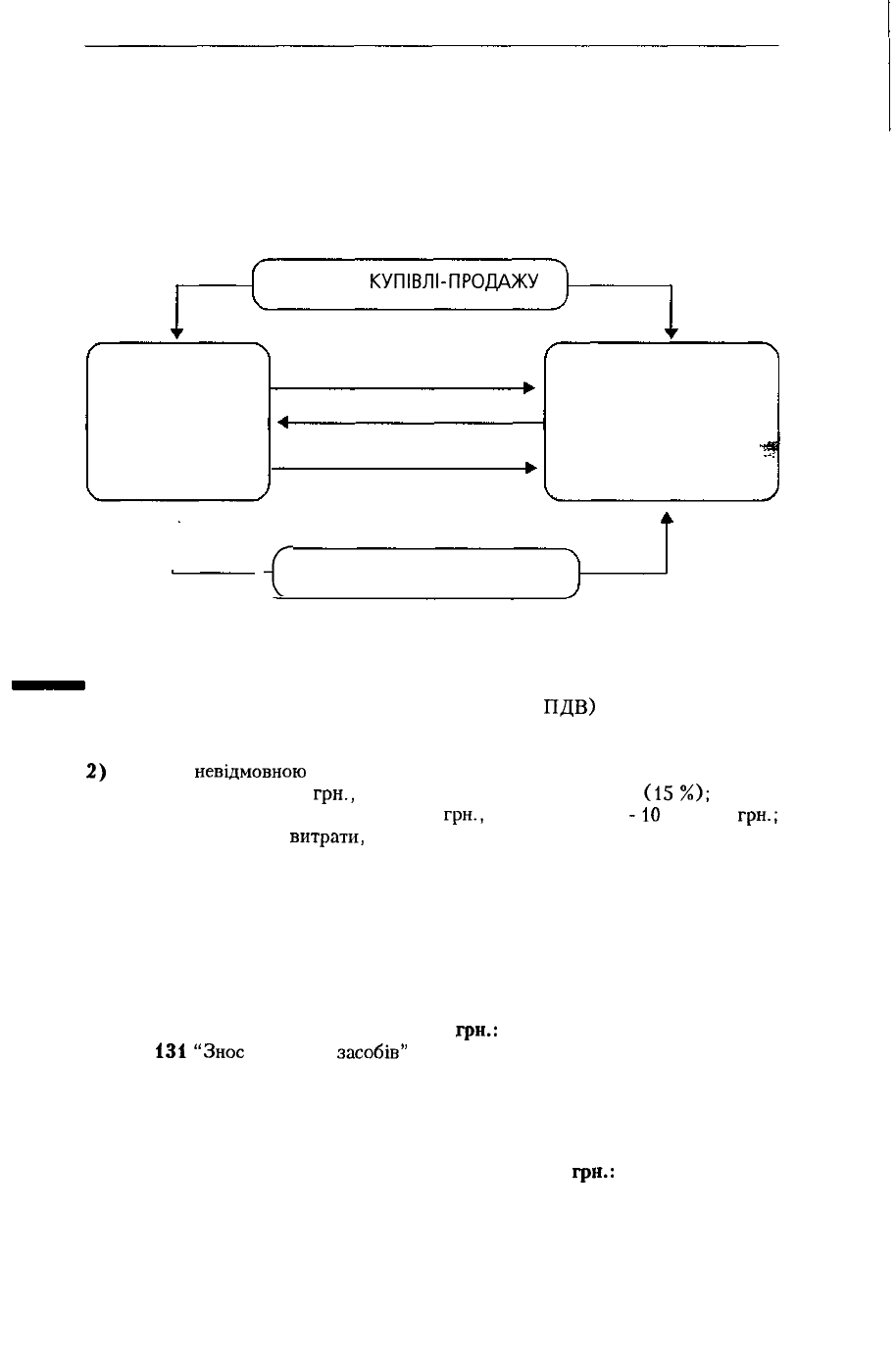

2.4.4. Продаж з наступною орендою

Продаж з наступною орендою означає продаж активу його власником,

який одразу після цього бере актив в оренду у нового власника.

Відносини сторін в умовах продажу з наступною орендою схематично наве-

дено на рис. 2.8.

94

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Якщо зворотна оренда є фінансовою, сенс угоди полягає в тому, що орен-

додавець (покупець) надає орендареві кредит, а об'єкт оренди є закладом

(заставою).

У разі продажу активу з наступною фінансовою орендою перевищення чи-

стого доходу від продажу активу над його балансовою вартістю визнається як

дохід майбутніх періодів у балансі продавця-орендаря та включається до скла-

ду доходу відповідних звітних періодів протягом строку оренди.

ДОГОВІР

КУПІВЛІ-ПРОДАЖУ

ПРОДАВЕЦЬ

(ВЛАСНИК)

МАЙНА

ОРЕНДАР

Продаж майна

(передача права власності)

Гроші

І

Орендні платежі

ПОКУПЕЦЬ

(НОВИЙ ВЛАСНИК)

МАЙНА

ОРЕНДОДАВЕЦЬ

{

ДОГОВІР ОРЕНДИ

Рис. 2.8. Схема продажу з наступною орендою

Приклад 2.17. Авіакомпанія "Ненька Україна" продала свій літак банку

"Ельдорадо" за 100 000 тис. грн. (без урахування

ПДВ)

і одночасно уклала

угоду про його оренду на таких умовах:

1) строк оренди становить 10 років;

2)

оренда є

невідмовною

і передбачає щорічні (на початку року) орендні пла-

тежі в сумі 25 000 тис.

грн.,

яка включає орендний відсоток

(15

%);

3) залишкова вартість літака - 95 000 тис.

грн.,

сума його зносу

-10

000 тис.

грн.;

4) орендар сплачує всі

витрати,

пов'язані з експлуатацією літака, та нараховує

амортизацію прямолінійним методом.

Строк корисного використання літака становить 10 років. Оскільки строк

оренди збігається зі строком економічної експлуатації активу, оренда є фінан-

совою.

Виходячи із цього в обліку орендаря продаж літака з наступною орендою

буде відображений такими записами:

1) списаний реалізований літак, тис.

грн.:

Дебет

131

"Знос

основних

засобів"

Дебет 972 "Собівартість реалізованих необоротних

активів"

Кредит 105 "Транспортні засоби"

10 000

95 000

105 000

2) відображений дохід від реалізації літака, тис.

грн.:

Дебет 377 "Розрахунки з іншими дебіторами" 120 000

Кредит 742 "Дохід від реалізації необоротних активів" 115 000

Кредит 69 "Доходи майбутніх періодів" 5 000

95

РОЗДІЛ

2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Одночасно на суму ПДВ, тис.

гри.:

Дебет 742 "Дохід від реалізації необоротних активів" 20 000

Кредит 641 "Розрахунки за податками" 20 000

3) надійшли кошти в оплату літака, тис.

три.:

Дебет 641 "Розрахунки за податками" 20 000

Дебет 311 "Поточні рахунки в національній валюті" 100 000

Кредит 377 "Розрахунки з іншими дебіторами" 120 000

4) відображені зобов'язання з фінансової оренди, тис.

грн.:

Дебет 105 "Транспортні засоби" 100 000

Кредит 531 "Зобов'язання з фінансової оренди" 75 000

Кредит

611

"Поточна заборгованість за довгостроковими

зобов'язаннями в національній валюті" 25 000

5) сплачена сума орендної плати за перший рік оренди, тис.

гри.:

Дебет 611 "Поточна заборгованість за довгостроковими

зобов'язаннями в національній валюті" 25 000

Кредит 311 "Поточні рахунки в національній валюті" 25 000

6) нарахований відсоток, що підлягає сплаті за перший рік оренди, тис.

грн.:

Дебет 952 "Інші фінансові витрати" 11 250

Кредит 684 "Розрахунки за нарахованими відсотками" 11 250

7) нарахована амортизація літака за перший рік оренди, тис.

грн.:

Дебет 23 "Виробництво" 10 000

Кредит 131 "Знос основних засобів" 10 000

Одночасно

1/10

суми доходу майбутнього періоду визначається доходом

звітного періоду, тис.

грн.:

Дебет 69 "Доходи майбутніх періодів" 500

Кредит 746 "Інші доходи від звичайної діяльності" 500

Аналогічні записи будуть зроблені кожного року протягом періоду оренди.

Якщо має місце продаж з наступною операційною орендою, то в бухгал-

терському обліку відображають звичайну реалізацію необоротних активів та

і'х

оренду.

При цьому дохід від продажу активу за звітний період визнається в сумі:

• продажної вартості активу, якщо продажна вартість активу дорівнює або

нижче його справедливої вартості або якщо продажна вартість активу вище

його справедливої вартості, але (після вирахування непрямих податків та

інших вирахувань з доходу) нижче його балансової (залишкової)

вартості,

• справедливої вартості проданого активу, якщо продажна вартість активу

вище його справедливої вартості, а справедлива вартість проданого активу

(після вирахування непрямих податків

та

інших вирахувань

з

доходу)

вище

його балансової (залишкової) вартості. Сума перевищення продажної

вар-

тості над справедливою вартістю проданого активу включається до

складі

доходів майбутніх періодів і визнається доходом відповідного звітного

пе-

ріоду протягом строку оренди;

балансової (залишкової) вартості активу, якщо продажна вартість актив)

вище його

справеливої

вартості і (після вирахування непрямих податків л

96

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

інших вирахувань з доходу) балансової (залишкової) вартості, а справед-

лива вартість проданого активу (після вирахування непрямих податків та

інших вирахувань з доходу) нижче його балансової (залишкової) вартості.

Сума перевищення продажної вартості активу (після вирахування непря-

мих податків та інших вирахувань з доходу) над його балансовою (залиш-

ковою) вартістю включається до складу доходів майбутніх періодів і виз-

нається доходом відповідного звітного періоду протягом строку оренди.

Збитки від продажу необоротного активу з його наступною операційною

орендою відображаються у звітному періоді крім випадку, коли вони компен-

суються зниженими орендними платежами.

Збитки, що компенсуються зниженими орендними платежами, виключа-

ються у звітному періоді із собівартості реалізованого активу і зараховуються

до складу витрат

мабутніх

періодів із включенням до витрат відповідного звітного

періоду протягом строку оренди.

Переоцінка та зменшення корисності

необоротних активів

П(С)БО 7 "Основні засоби" передбачає здійснювати переоцінку основних

засобів за їх справедливою вартістю на дату балансу, якщо їх залишкова вартість

значно (більш як на 10 відсотків) відрізняється від справедливої вартості на

дату балансу.

Справедливою вартістю основних засобів звичайно є їх ринкова

вартість,

визначена експертною оцінкою, яку здійснюють професійні оцінщики або фахівці

підприємства.

Справедлива вартість об'єкта основних засобів визначається виходячи зі

способу його використання на момент переоцінки.

Іноді через вузькоспеціалізований характер або унікальність окремих ма-

шин і обладнання можуть бути відсутні свідчення про їх ринкову вартість. У

цьому разі переоціненою вартістю таких об'єктів є їх амортизована відновлю-

вана собівартість, тобто витрати на їх придбання в існуючих умовах, скориго-

вані на певний відсоток зносу.

Слід пам'ятати, що коли переоцінюється певний об'єкт основних засобів, треба

переоцінити всі об'єкти групи основних засобів, до якої належить цей об'єкт.

При цьому об'єкти, що належать до певної групи основних засобів, пере-

оцінюють одночасно, для того щоб уникнути вибіркової переоцінки активів і

відображення у фінансовій звітності сум, які є змішанням оцінок на різні дати.

Разом з переоцінкою балансової (залишкової) вартості об'єкта основних

засобів переоцінюються його первісна вартість та знос. Для цього використо-

вують індекс переоцінки, який визначається діленням справедливої вартості

об'єкта, що переоцінюється, на його залишкову вартість. Переоцінена первісна

вартість та знос об'єкта основних засобів визначаються як добуток відповідно

до первісної вартості або зносу та індексу переоцінки.

Результати першої після надходження об'єкта основних засобів переоцінки

відображають в бухгалтерському обліку так: сума дооцінки залишкової вар-

тості об'єкта основних засобів відображається у складі додаткового капіталу, а

сума уцінки — у складі витрат звітного періоду.

Відображення результатів наступних переоцінок залежить від тенденції та

величини зміни справедливої вартості об'єкта основних засобів.

У разі дооцінки об'єкта основних засобів, який раніше було переоцінено,

97

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

перевищення суми попередніх уцінок (відображених у складі витрат) над су-

мою попередніх дооцінок (відображених у складі доходів) залишкової вартості

цього об'єкта включається до складу доходу звітного періоду. І лише різниця

між сумою дооцінки залишкової вартості та вказаним перевищенням відобра-

жається у складі додаткового капіталу.

І навпаки, при уцінці об'єкта основних засобів, який раніше було переоці-

нено, перевищення суми попередніх дооцінок (відображених у складі доходів)

над сумою попередніх уцінок (відображених у складі витрат) залишкової вар-

тості цього об'єкта списується в дебет рахунка додаткового капіталу. У свою

чергу різниця між сумою уцінки залишкової вартості об'єкта та вказаним пере-

вищенням відображається у складі витрат звітного періоду.

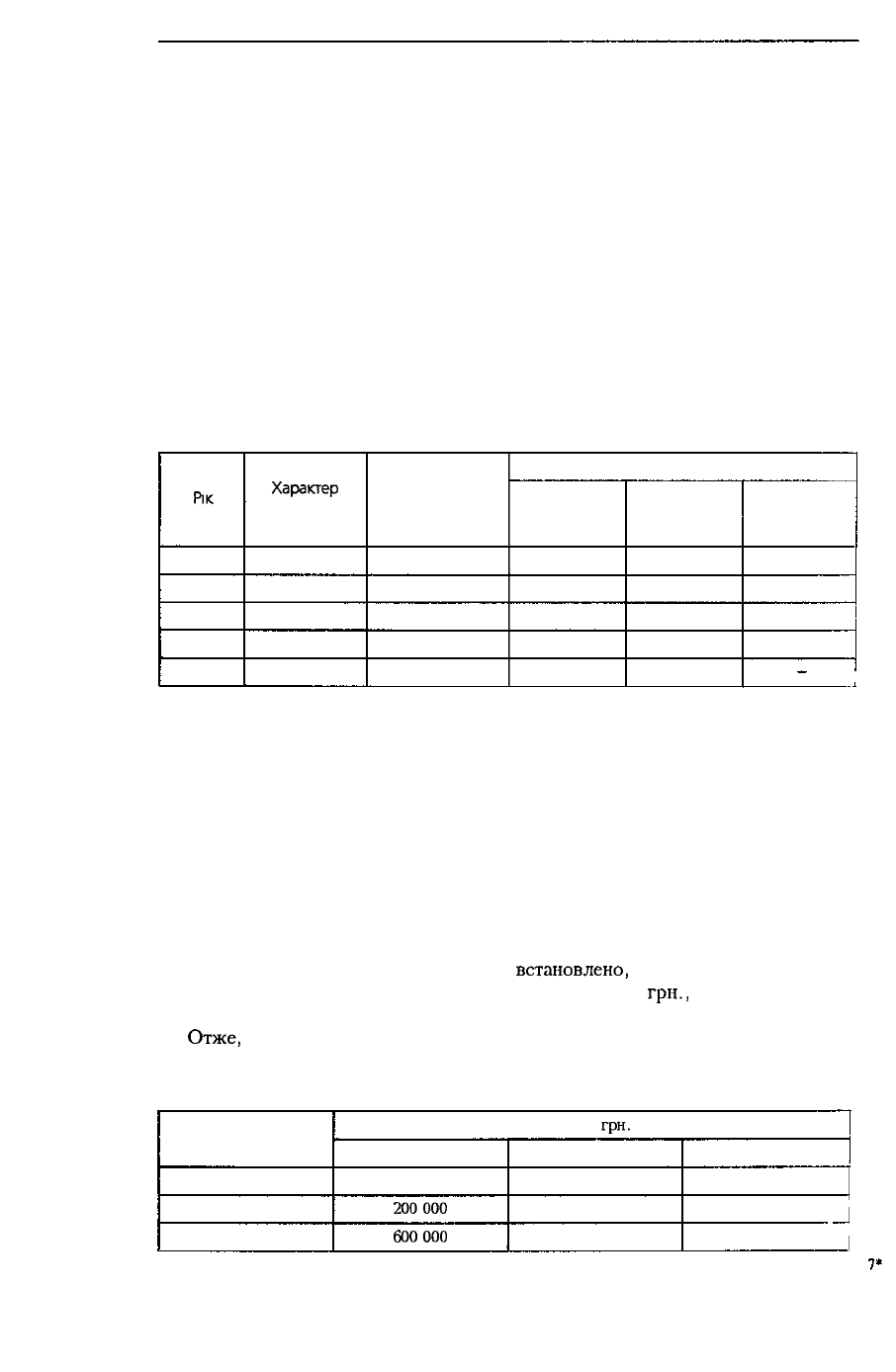

Приклад інтерпретації результатів переоцінки основних засобів згідно з

П(С)БО 7 наведений у табл. 2.8.

Таблиця 2 8

Результати переоцінки основних засобів

РІК

1999

2000

2001

2002

2003

Характер

переоцінки

Уцінка

Дооцінка

Дооцінка

Дооцінка

Уцінка

Сума переоцінки,

тис грн

80

60

40

ЗО

10

Сума, що відображається у складі

додаткового

капіталу,

тис.

грн

-

-

+20

+30

-10

доходу,

тис грн

-

60

20

-

-

витрат,

тис грн

80

-

-

-

І

При вибутті об'єктів основних засобів, які раніше були переоцінені, сума

залишку дооцінки цих об'єктів, відображена на субрахунку 423 "Дооцінка ак-

тивів", включається до складу нерозподіленого прибутку з одночасним змен-

шенням додаткового капіталу.

Для складання бухгалтерських записів підприємству необхідно накопичува-

ти інформацію про переоцінку кожного об'єкта основних засобів. Тому відо-

мості про зміни первісної вартості основних засобів заносяться до регістрів їх

аналітичного обліку.

Розглянемо приклади, які ілюструють облік переоцінки основних засобів.

Приклад 2.18. Обладнання було придбане за 800 000 грн.

У результаті першої переоцінки було

встановлено,

що справедлива вартість

цього обладнання на дату переоцінки дорівнює 900 000

грн.,

а його залишкова

вартість становить 600 000 грн.

Отже,

у результаті дооцінки обладнання його залишкова вартість зросла в

1,5 раза (900 000 : 600 000).

Відповідно в 1,5 раза зросла первісна вартість обладнання та його знос.

Показник

Первісна вартість

Знос

Залишкова вартість

Сума,

грн.

до 1-ї переоцінки

800 000

200000

600000

після 1-ї переоцінки

1 200 000

300 000

900 000

зміна вартості (+; -)

+400 000

+100

000

+300 000

98

РОЗДІЛ

2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Дооцінка обладнання буде відображена в бухгалтерському обліку такими

записами:

На суму дооцінки первісної вартості обладнання,

гри.:

Дебет 104 "Машини та обладнання" 400 000

Кредит 423 "Дооцінка активів" 400 000

Одночасно на суму дооцінки зносу обладнання,

гри.:

Дебет 423 "Дооцінка активів" 100 000

Кредит 131

"Знос

основних засобів" 100 000

У результаті

наступної

переоцінки обладнання було уцінене до 492 000 грн.

На цю дату залишкова вартість обладнання становила 820 000 грн.

У результаті уцінки вартість обладнання змінилась у 0,6 раза (492 000 :

: 820

000).

Показник

Первісна вартість

Знос

Залишкова вартість

Сума,

фн

до 2-І переоцінки

1200000

380 000

820 000

після 2-І переоцінки

720 000

228 000

492 000

зміна вартості (+, -)

- 480 000

- 152 000

- 328 000

Оскільки раніше залишкова вартість обладнання була дооцінена на

300 000

грн.,

то його уцінка в межах цієї суми підлягає списанню за рахунок

додаткового капіталу, а решту суми уцінки (28 000 грн.) слід включити до

складу витрат звітного періоду.

Тому уцінка обладнання буде відображена таким записом,

грн.:

Дебет 423 "Дооцінка активів" 300 000

Дебет 975 "Уцінка необоротних активів і фінансових

інвестицій" 28 000

Дебет

131

"Знос основних засобів" 152 000

Кредит 104 "Машини та обладнання" 480 000

/-

Приклад 2.19. Споруда має первісну вартість 800 000

грн.,

а сума її зносу на

дату переоцінки дорівнює 200 000 грн. Після переоцінки чиста балансова вартість

споруди знизилася до 420 000 грн. Отже, споруду уцінено на 180 000 грн. (тобто

в 0,7 раза).

Уцінка споруди буде відображена таким записом,

грн.:

Дебет 975 "Уцінка необоротних активів і фінансових

інвестицій" 180 000

Дебет

131

"Знос основних засобів" 60 000

Кредит 103 "Будинки та споруди" 240 000

Під час наступної переоцінки справедлива вартість споруди зросла до

570 000 грн. На цей момент залишкова вартість споруди становила 380 000 грн.

Оскільки в результаті дооцінки залишкова вартість споруди зросла в 1,5 раза

(570 000 : 380 000), це слід відображати такими записами,

грн.:

Дебет 103 "Будинки та споруди" 280 000

Кредит 746 "Інші доходи від звичайної діяльності" 180 000

Кредит 423 "Дооцінка активів" 100 000

99

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Одночасно,

гри.:

Дебет 423 "Дооцінка активів" 90 000

Кредит 131 "Знос основних засобів" 90 000

Переоцінка нематеріальних активів може здійснюватися лише для тих об'єктів,

щодо яких існує активний ринок.

Активним є ринок, якому притаманні такі умови:

• предмети, що продаються та купуються на цьому ринку, є однорідними

(подібними);

• у будь-який час можна знайти зацікавлених продавців і покупців;

• інформація про ринкові ціни є загальнодоступною.

Прикладом таких нематеріальних активів можуть бути біржові квоти та

ліцензії, які вільно передаються шляхом купівлі-продажу.

Водночас немає активного ринку для авторських прав, торговельних марок

та аналогічних унікальних нематеріальних активів. Безумовно, такі активи та-

кож продаються та купуються, але операції з ними здійснюються нерегулярно,

а ціни в кожному конкретному випадку враховують індивідуальні характери-

стики об'єкта.

При переоцінці окремого нематеріального активу слід переоцінювати всі

інші активи (крім тих, для яких немає активного ринку) групи, до якої він

належить.

Якщо підприємство здійснило переоцінку об'єктів нематеріальних активів,

то надалі вони підлягають щорічній переоцінці.

Облік переоцінки нематеріальних активів аналогічний обліку переоцінки

основних засобів.

Поряд з тим вартість необоротних активів може змінюватися внаслідок змен-

шення їх корисності.

Зменшення корисності - це втрата економічної вигоди в сумі перевищен-

ня залишкової вартості активу над сумою очікуваного відшкодування.

Сумою очікуваного відшкодування є сума, яку підприємство очікує отри-

мати під час майбутнього використання необоротного активу, включаючи його

ліквідаційну вартість.

Сумою очікуваного відшкодування необоротних активів є найбільша з двох

оцінок: чиста ціна реалізації (справедлива вартість зменшена на суму витрат,

пов'язаних з реалізацією) чи теперішня (дисконтована) вартість майбутніх гро-

шових потоків, очікуваних від подальшого використання активу та його реа-

лізації в кінці строку корисного використання.

Якщо залишкова вартість об'єкта необоротних активів перевищує суму його

очікуваного відшкодування, це свідчить про зменшення його корисності для

підприємства.

Виходячи з принципу обачності, частина залишкової вартості такого об'єкта

підлягає списанню з метою доведення її до суми очікуваного відшкодування

Втрати від зменшення корисності необоротних активів включаються до складу

витрат звітного року із збільшенням у балансі суми зносу необоротних активів

Втрати від зменшення корисності переоцінених об'єктів відображаються

аналогічно уцінці необоротних активів.

•

™

Приклад 2.20. Первісна вартість виробничого устаткування - 120 000

грн.,

строк його корисного використання - 6 років, амортизація нараховується за

прямолінійним методом.

Через 2 роки сума очікуваного відшкодування устаткування оцінюється

у 60 000

грн.

100