Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Виходячи із цього, витрати від зменшення корисності устаткування дорів-

нюють 20 000

грн.

(80 000 - 60 000) та відображаються записом,

гри.:

Дебет 975 "Уцінка необоротних активів і фінансових

інвестицій" 20 000

Кредит 131 "Знос основних засобів" 20 000

При цьому слід переглянути річну суму амортизації

устаткування,

яка для

наступних 4 років експлуатації становитиме 15 000 грн. (60 000 : 4).

Тепер припустимо, що залишкова вартість указаного устаткування була до-

оцінена до 150 000 грн. через рік після початку експлуатації. Тоді оцінка устат-

кування матиме такий вигляд:

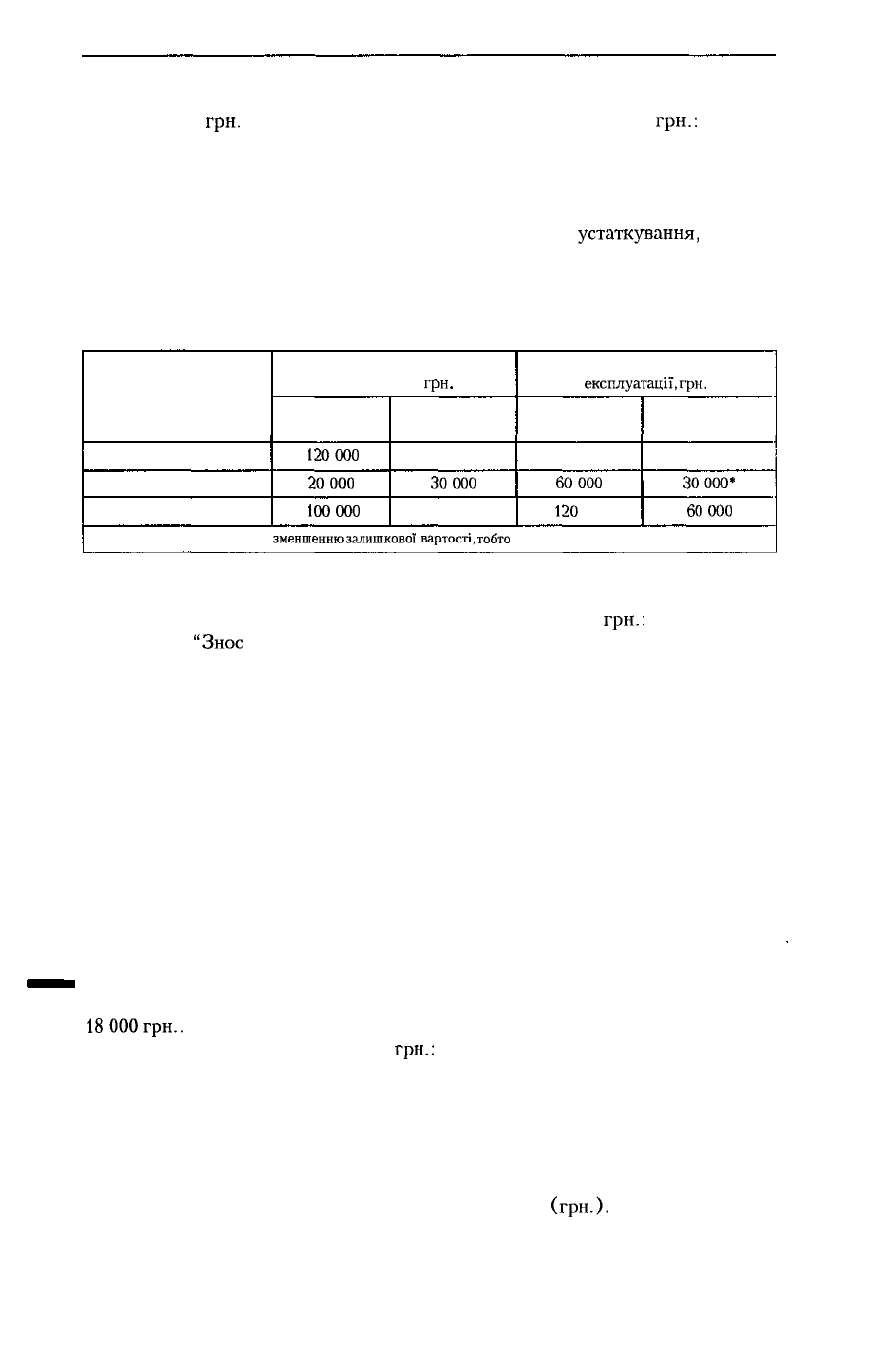

Показник

Первісна вартість

Знос

Залишкова вартість

Сума на кінець першого року

експлуатації,

грн

.

до

переоцінки

120000

20000

100000

після

переоцінки

180 000

30000

150 000

Сума на кінець другого року

експлуатації,грн.

до зменшення

корисності

180 000

60000

120

000

після зменшення

корисності

90 000*

30000*

60000

* Зменшуються пропорційно

зменшєннюзалишковоГ

вартості,

тобто

в 2 рази (120 000 . 60 000).

У цьому випадку втрата від зменшення корисності устаткування становить

60 000 грн. (120 000 — 60 000) і буде відображена записом,

грн.:

Дебет 131

"Знос

основних засобів" ЗО 000

Дебет 423 "Дооцінка активів" 50 000

Дебет 975 "Уцінка необоротних активів і фінансових

інвестицій" 10 000

Кредит 104 "Машини та обладнання" 90 000

Якщо причини зменшення корисності необоротних активів повністю або

частково перестали існувати, то втрати від зменшення корисності об'єкта за

попередні періоди включаються до складу доходів з одночасним зменшенням

суми зносу об'єкта.

По об'єктах, відображених в обліку за переоціненою вартістю, такі втрати

включаються до складу доходів у межах суми списаної на втрати в момент

зменшення корисності, а решта відображається як дооцінка у складі додатково-

го капіталу.

• Приклад 2.21. Припустимо, що в кінці третього року експлуатації устатку-

вання (див. приклад 2.20) сума його очікуваного відшкодування зросла на

18000грн..

На цю суму слід зробити запис,

гри.:

Дебет 131 "Знос основних засобів" 18 000

Кредит 746 "Інші доходи від звичайної діяльності" 18 000

У випадку обліку устаткування за переоціненою вартістю його залишкова

вартість на кінець третього року експлуатації дорівнює:

60 000 - (60 000 : 4) = 45 000

(грн.).

101

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Унаслідок зростання суми очікуваного відшкодування залишкова вартість

зросте до 63 000

грн.,

тобто в

1,4

раза (63 000 : 45 000).

Відповідно в 1,4 раза слід збільшити:

1)

переоцінену первісну вартість устаткування:

90

000

х

1,4=

126

000 (грн.)

2)

його знос:

50 000 х

1,4

= 70 000 (грн.).

Оскільки в кінці другого року на витрати

підприємства

було списано лише

10 000 грн. із загальної суми втрати від зменшення корисності, то саме цю суму

слід включити зараз до складу доходу підприємства.

У результаті запис для відображення суми очікуваного відшкодування в

цьому випадку матиме такий вигляд,

грн.:

Дебет

104

"Машини та обладнання" 36 000

Кредит 746 "Інші доходи від звичайної діяльності" 10 000

Кредит 423 "Дооцінка активів" 8 000

Кредит

131

"Знос основних засобів" 18 000

Аналогічним чином відображаються в бухгалтерському обліку операції,

пов'язані зі зменшенням корисності нематеріальних активів.

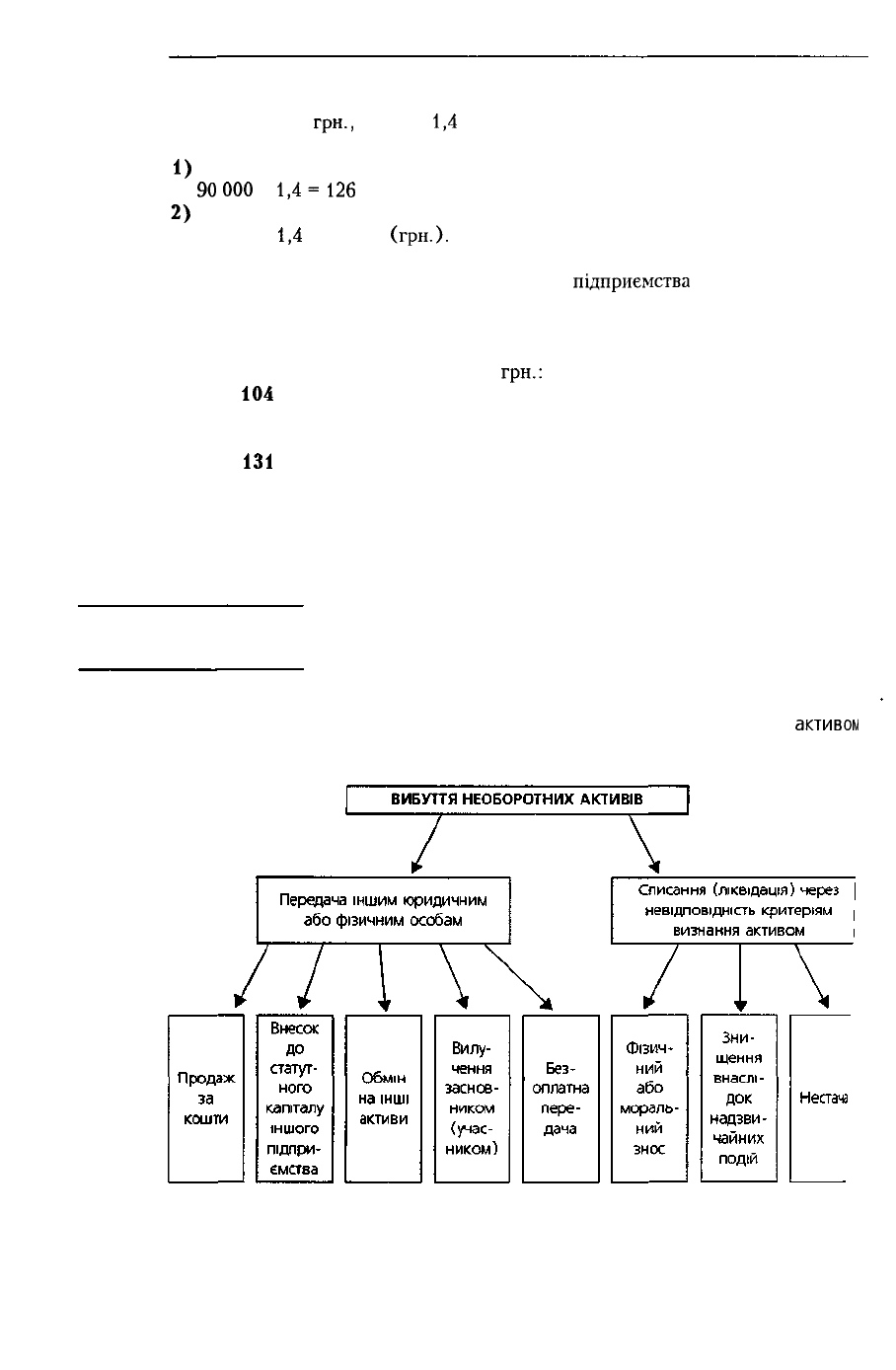

2.6. Облік вибуття необоротних активів

2.6.1. Причини та порядок відображення вибуття необоротних активів

Об'єкт необоротних активів списується з балансу в разі його продажу (об-

міну), безоплатної передачі або невідповідності критеріям визнання

активом

(рис. 2.9).

Рис. 2.9. Причини та шляхи вибуття необоротних активів

102

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Передача необоротних активів одним підприємством іншому оформляється

актом приймання-передачі.

Списання з балансу безоплатно переданих об'єктів здійснюють на підставі

письмового повідомлення (авізо) приймаючої сторони про оприбуткування

цих об'єктів.

Ліквідація об'єктів необоротних активів оформляється актом на списання,

який складається постійно діючою комісією та затверджується керівником

підприємства.

На підставі цих документів роблять відповідні записи у регістрах аналітич-

ного і синтетичного обліку.

Залишкова вартість об'єктів та всі витрати, пов'язані з їх вибуттям, списують

у дебет рахунка 97 "Інші витрати" (субрахунок 972 "Собівартість реалізова-

них необоротних активів" або 976 "Списання необоротних активів").

Доходи, отримані від продажу або ліквідації необоротних активів, відобра-

жаються за кредитом рахунка 74 "Інші доходи" (субрахунок 742 "Дохід від

реалізації необоротних активів" або 746 "Інші доходи від звичайної діяль-

ності").

Якщо причиною списання необоротних активів була надзвичайна подія

(пожежа, землетрус тощо) витрати та доходи, пов'язані зі списанням об'єкта

відображаються відповідно на рахунках 99 "Надзвичайні витрати" і 75 "Над-

звичайні доходи".

Податок на додану вартість, нарахований унаслідок вибуття необоротних

активів, відображається за дебетом рахунка отриманих доходів, а при ліквідації

та безоплатній передачі - за дебетом

субрахунка

976 "Списання необорот-

них активів".

Фінансовий результат від вибуття об'єктів необоротних активів визначаєть-

ся як різниця між доходом від вибуття (за вирахуванням непрямих податків) та

залишковою вартістю об'єкта і витратами, пов'язаними з його вибуттям.

2.6.2.

Продаж

та

передача необоротних

активів

/•

Розглянемо кілька прикладів, пов'язаних з вибуттям необоротних активів у

результаті їх продажу та передачі іншим особам.

Приклад 2.22. Підприємство продало обладнання за 240 000 грн. (у тому

числі

ПДВ).

Залишкова вартість та знос обладнання після проведених у попе-

редніх звітних періодах переоцінок дорівнюють відповідно 139 000

грн.

та

49 000

грн.

На момент продажу сума дооцінки обладнання у складі залишку на рахун-

ку 423 "Дооцінка активів" становила 55 000 грн.

Для відображення реалізації обладнання необхідно скласти такі

записи:

1) списання вартості обладнання,

грн.:

Дебет 131 "Знос основних засобів" 49 000

Дебет 972 "Собівартість реалізованих необоротних

активів" 139 000

Кредит

104

"Машини та обладнання" 188 000

2) відображення доходу від реалізації обладнання,

грн.:

Дебет 311 "Поточні рахунки в, національній валюті" 240 000

Кредит 742 "Дохід від реалізації необоротних активів" 240 000

103

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

Одночасно відображається сума

ПДВ,

що підлягає сплаті підприємством,

грн.:

Дебет 742 "Дохід від реалізації необоротних активів" 40 000

Кредит 641 "Розрахунки за податками" 40 000

3) списання суми дооцінки обладнання,

грн.:

Дебет 423 "Дооцінка активів" 55 000

Кредит 441 "Прибуток нерозподілений" 55 000

Аналогічними записами відображають вибуття необоротних активів унас-

лідок передачі їх в обмін на Інші активи або як внесок до статутного капіталу

іншого підприємства. Змінюється лише рахунок, що кореспондує з кредитом

субрахунка

742 "Дохід

від

реалізації необоротних активів".

Приклад 2.23. Підприємство безоплатно передало інструменти підшефній

школі.

Первісна вартість інструментів - 60 000

грн.,

а сума нарахованого зносу -

34 000

грн.

Безоплатна передача інструментів буде відображена такими

записами:

1) списання вартості інструментів,

грн.:

Дебет

131

"Знос

основних

засобів"

34 000

Дебет 976 "Списання необоротних активів" 26 000

Кредит 106 "Інструменти, прилади та інвентар" 60 000

2) нарахування ПДВ на залишкову вартість інструментів (26 000 грн. х

хО,2),

гри.:

Дебет 976 "Списання необоротних активів" 5 200

Кредит 641 "Розрахунки за податками" 5 200

Вилучення засновником (учасником) внеску у натуральній формі (на-

приклад, у вигляді основних засобів) відображається записом:

Дебет 131 "Знос основних засобів"

Дебет 377 "Розрахунки з іншими дебіторами"

Кредит 10 "Основні засоби"

2.6.3. Списання (ліквідація) необоротних активів

Розглянемо порядок списання необоротних активів на таких прикладах

Приклад 2.24. Списаний з балансу ліквідований автомобіль (первісна

вартість - 45 000

грн.,

знос - 35 000

грн.).

Витрати, пов'язані з ліквідацією,

становили 1 800

грн.,

а звичайна ціна автомобіля на момент ліквідації дорівнює

його залишкової вартості.

У результаті ліквідації були отримані запасні частини на суму 900 грн.

Для відображення ліквідації автомобіля слід зробити такі бухгалтерські

записи:

1) списання вартості автомобіля,

грн.:

Дебет

131

"Знос основних засобів" 35 000

Дебет 976 "Списання необоротних активів" 10 000

Кредит 105 "Транспортні засоби" 45 000

104

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

2) нарахування ПДВ на суму залишкової вартості,

грн.:

Дебет 976 "Списання необоротних активів" 2 000

Кредит

641

"Розрахунки за податками" 2 000

3) відображення витрат, пов'язаних з ліквідацією,

грн.:

Дебет 976 "Списання необоротних активів" 1 800

Кредит відповідних рахунків активів або зобов'язань 1 800

4)

оприбуткований

запасних частин, отриманих у результаті ліквідації

автомобіля,

грн.:

Дебет 207 "Запасні частини" 900

Кредит 746 "Інші доходи від звичайної діяльності" 900

У разі часткової ліквідації об'єкта його первісна (або переоцінена) вартість

та знос зменшуються відповідно на суму первісної (переоціненої)

вартості

та

зносу ліквідованої частини об'єкта.

• Приклад 2.25. Підприємство придбало ліцензію на виготовлення одягу за

500 000 грн. Через три роки попит на цю модель одягу зник. Унаслідок цього

підприємство не очікує надалі отримувати вигоди від використання ліцензії та

вирішило списати її з балансу. Знос ліцензії на цю дату становив 300 000 грн.

При цьому будуть зроблені такі бухгалтерські записи:

1) списання вартості ліцензії,

грн.:

Дебет 133 "Знос нематеріальних активів" 300 000

Дебет 976 "Списання необоротних активів" 200 000

Кредит 124 "Права на об'єкти промислової власності" 500 000

2) нарахування ПДВ на суму залишкової вартості ліцензії,

грн.:

Дебет 976 "Списання необоротних активів" 40 000

Кредит 641 "Розрахунки за податками" 40 000

• Приклад 2.26. Списаний малоцінний інвентар унаслідок нестачі, виявленої

при інвентаризації.

Первісна вартість інвентарю - 20 000

грн.,

а знос - 10 000 грн

Сума, що підлягає відшкодуванню матеріально відповідальною особою, була

розрахована за формулою:

Рз =

[(Би

- А) х

Іінф

+

ПДВ]

х 2,

де Рз - розмір збитків,

грн.;

Бв — балансова вартість об'єкта на момент установлення факту

нестачі,

грн.

;

Іінф — загальний індекс інфляції;

ПДВ - розмір

податку

на додану вартість,

грн.

Рз =

[(20

000 - 10 000) х 1,15

+(П

500 х 0,2] х 2 = 27 600 (грн.).

Для відображення нестачі інвентарю слід зробити такі бухгалтерські записи:

1) списання вартості інвентарю,

грн.:

Дебет 132 "Знос інших необоротних матеріальних

активів" 10 000

Дебет 976 "Списання необоротних активів" 10 000

Кредит

112

"Малоцінні необоротні матеріальні активи" 20 000

105

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

2) відображення суми, що підлягає відшкодуванню матеріально відпові-

дальною особою,

гри.:

Дебет 375 "Розрахунки за відшкодуванням завданих

збитків" 27 600

Кредит 746 "Інші доходи від звичайної діяльності" 27 600

Одночасно відображається сума, що підлягає перерахуванню до бюдже-

ту,

грн.:

Дебет 746 "Інші доходи від звичайної діяльності" 17 600

Кредит 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунок

за податком на додану вартість") 2 300

Кредит 642 "Розрахунки за обов'язковими платежами" 15 300

Слід відзначити, що у випадку коли винна особа не визначена, слід нарахо-

вувати

ПДВ

на суму звичайної ціни об'єкта. Якщо

припустити,

що звичайна

ціна об'єкта в нашому прикладі нижче його залишкової вартості, тоді базою

розрахунку ПДВ буде залишкова вартість, тобто:

,п

10 000 х 0,2 = 2 000

(грн

).

При цьому буде складений запис,

грн.:

Дебет 976 "Списання необоротних активів" 2 000

Кредит 641 "Розрахунки за податками" 2 000

Приклад 2.27. Споруду, первісна вартість якої 270 000

грн.,

а знос -

120 000

грн.,

було знищено внаслідок повені. Втрата частково була відшкодова-

на страховою компанією, яка сплатила 105 000 грн.

У цьому разі будуть зроблені такі записи:

>

1) списання вартості споруди,

грн.:

Дебет

131

"Знос

основних засобів" 120 000

Дебет 991 "Втрати від стихійного лиха" 150 000

Кредит 103 "Будинки та споруди" 270 000

2) відображення суми отриманого відшкодування,

грн.:

Дебет

311

"Поточні рахунки в національній валюті" 105 000

Кредит 751 "Відшкодування збитків від надзвичайних

подій" 105 000

2.7. Розкриття інформації про основні засоби

та нематеріальні активи у Примітках

до фінансової звітності

У

Примітках

до

фінансової

звітності

щодо кожної групи основних

засобе

наводиться така

інформація-

1. Вартість (первісна або переоцінена), за якою основні засоби відображені

Балансі.

2. Методи амортизації, що застосовуються підприємством, та діапазон строя

корисного використання (експлуатації) об'єктів основних засобів.

3. Наявність та рух у звітному році таких показників.

а) первісна (переоцінена) вартість та сума зносу на початок звітного року,

106

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

б) первісна вартість основних засобів, які визнані активом, з виділенням вар-

тості основних засобів, отриманих у результаті об'єднання підприємств;

в) сума зміни первісної (переоціненої) вартості та зносу основних засобів у

результаті переоцінки;

г) первісна (переоцінена) вартість та сума зносу основних засобів, які вибули;

д) сума нарахованої амортизації;

е) сума втрат від зменшення корисності, відображена у Звіті про фінансові

результати у звітному періоді;

є) інші зміни первісної (переоціненої) вартості та сума зносу основних засобів;

ж) первісна (переоцінена) вартість та сума зносу на кінець звітного року.

У Примітках до фінансової звітності також наводиться така інформація:

1. Вартість основних засобів, щодо яких існує обмеження прав власності.

2.

Вартість

переданих у заставу основних засобів.

3. Сума капітальних вкладень на придбання і будівництво основних засобів за

звітний рік.

4. Сума укладених угод на придбання у майбутньому основних засобів.

5. Залишкова вартість основних засобів, що тимчасово не використовуються

(знаходяться на консервації, реконструкції тощо).

6. Первісна (переоцінена) вартість повністю амортизованих основних засобів,

які продовжують використовуватися.

7. Залишкова вартість основних засобів, вилучених з експлуатації для продажу.

8. Первісна вартість, залишкова вартість та метод оцінки основних засобів,

отриманих за рахунок цільових асигнувань.

Також наводиться інформація про зміни суми додаткового капіталу в ре-

зультаті переоцінки основних засобів та обмеження щодо розподілу між влас-

никами (учасниками).

У Примітках до консолідованої фінансової звітності щодо кожної групи

основних засобів наводиться сума курсових різниць у зв'язку з перерахунком

вартості основних засобів,

наведеної

у фінансовій звітності дочірніх підприємств.

Щодо кожної групи нематеріальних активів з виділенням інформації щодо

створених підприємством нематеріальних активів наводиться така інформація:

1. Вартість (первісна або переоцінена), за якою нематеріальні активи відобра-

жені в Балансі.

2. Методи амортизації та діапазон строків корисного використання нематері-

альних активів.

3. Наявність та рух у звітному році таких показників:

а) первісна (переоцінена) вартість нематеріальних активів та сума зносу на

початок звітного року;

б) первісна вартість нематеріальних активів, які визнані активом, з виділенням

вартості нематеріальних активів, отриманих у результаті об'єднання

підприємств;

в) сума зміни первісної (переоціненої) вартості та зносу нематеріальних ак-

тивів у результаті переоцінки;

г) первісна (переоцінена) вартість та сума зносу нематеріальних активів, які

вибули;

д) сума нарахованої амортизації;

е) сума втрат від зменшення корисності, відображена у Звіті про фінансові

результати у звітному періоді;

є) інші зміни первісної (переоціненої) вартості та сума зносу нематеріальних

активів;

107

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

ж) первісна (переоцінена) вартість та сума зносу на кінець звітного року.

4. Вартість нематеріальних активів, щодо яких існує обмеження права влас-

ності.

5. Вартість переданих у заставу нематеріальних активів

6.

Сума угод на придбання у майбутньому нематеріальних активів.

7. Загальна сума витрат на дослідження та розробки, включена до складу

витрат звітного періоду.

8. Первісна вартість, залишкова вартість та метод оцінки нематеріальних ак-

тивів, отриманих за рахунок цільових асигнувань.

Поряд з тим орендар і орендодавець наводять у Примітках відповідну інфор-

мацію щодо фінансової та операційної оренди необоротних активів.

Орендар повинен розкривати таку інформацію щодо фінансової оренди:

1) первісну

(переоцінену)вартість

і знос кожної групи орендованих активів;

2) загальну суму мінімальних орендних платежів та

їх

теперішню вартість на

дату балансу для кожного з таких строків оренди:

• до одного року;

• від одного до п'яти років;

• більше п'яти років;

з)

непередбачену орендну плату, включену у звітному періоді до складу фінан-

сових витрат (доходів);

4) суму майбутніх мінімальних орендних платежів,

які

на дату балансу перед-

бачається одержати за угодами

невідмовної

суборенди;

5) стислі дані щодо чинних орендних угод, а саме:

• показники, які застосовуються для розрахунку непередбаченої орендної плати;

• наявність та умови вибору між поновленням орендної угоди чи придбан-

ням активу та застереження щодо зміни цін;

• обмеження, передбачені орендними угодами.

Орендар повинен розкривати також інформацію щодо операційної оренди

1) загальну суму майбутніх мінімальних орендних платежів за невідмовною

орендою на дату балансу для кожного з таких строків оренди:

• до одного року;

• від одного до п'яти років;

• більше п'яти років;

2) загальну суму майбутніх мінімальних орендних платежів на дату балансу,

які передбачається одержати за угодами невідмовної суборенди;

3) орендні платежі та платежі із суборенди за звітний період з виділенням сум

мінімальних орендних платежів і непередбаченої орендної плати за угода-

ми невідмовної оренди та суборенди;

4) стислі дані про чинні орендні угоди, а саме:

• показники, які застосовуються для розрахунку непередбачених орендних

платежів;

• наявність та умови вибору між поновленням або придбанням активу і

застереження щодо зміни цін;

• обмеження, передбачені орендними угодами.

Орендодавець повинен розкривати таку інформацію про фінансову оренду:

1) загальну суму мінімальних орендних платежів та їх теперішню вартість на

дату балансу для кожного з таких строків оренди:

• до одного року;

108

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

• від одного до п'яти років;

• більше п'яти років;

2) суму фінансового доходу на дату балансу, що підлягає одержанню;

3) стислі дані про чинні орендні угоди, а саме:

• показники, які застосовуються для розрахунку непередбачених орендних

платежів;

• обмеження, передбачені орендними угодами;

4) негарантовану ліквідаційну вартість за чинними орендними угодами;

5) непередбачену орендну плату, включену у звітному періоді до складу фінан-

сового доходу (витрат).

Орендодавцям - виробникам об'єкта оренди слід наводити також інформа-

цію про суму резерву сумнівних боргів на дату балансу щодо дебіторської

заборгованості орендарів.

Орендодавець повинен також розкривати таку інформацію про операційну

оренду:

1) первісну (переоцінену) вартість і знос кожної групи об'єктів операційної

оренди;

2) суму майбутніх мінімальних орендних платежів за угодами

невідмовної

операційної оренди на дату балансу загальною сумою та окремо для кож-

ного з таких строків оренди:

• до одного року;

• від одного до п'яти років;

• більше п'яти років;

3) непередбачену орендну плату, включену у звітному періоді до складу вало-

вого доходу (витрат);

4) стислі дані про чинні орендні угоди, а саме:

• показники, які застосовуються для розрахунку непередбачених орендних

платежів;

• обмеження, передбачені орендними угодами.

Контрольні запитання

1.

Що таке основні засоби та інші матеріальні необоротні активи? Наведіть

приклади.

2. Що таке нематеріальні активи? Наведіть приклади.

3. За яких умов основні засоби і нематеріальні активи визнаються в Балансі

підприємства?

4. На які класифікаційні групи поділяють необоротні активи з метою бух-

галтерського обліку?

5.

Що таке первісна вартість необоротних активів? Із

чого

вона складається?

6. Як визначається первісна вартість необоротних активів, придбаних шля-

хом обміну на інші активи?

7. Як визначається первісна вартість безоплатно отриманих необоротних

активів?

8. На яких рахунках відображається процес надходження необоротних ак-

тивів?

9. Як слід відображати в обліку

витрати,

пов'язані

з експлуатацією, ремон-

том, удосконаленням (поліпшенням) необоротних активів?

109

РОЗДІЛ 2. ОБЛІК МАТЕРІАЛЬНИХ І НЕМАТЕРІАЛЬНИХ НЕОБОРОТНИХ АКТИВІВ

10. Що таке амортизація необоротних активів? З якою метою її нарахову-

ють?

11. Що є об'єктом амортизації необоротних активів?

12. Як визначається строк корисного використання необоротних активів?

13. Які методи застосовуються для нарахування амортизації необоротних

активів? Поясніть їх сутність.

14. У яких випадках слід переглядати метод амортизації та строк корисного

використання активу?

15. Як відображається в обліку сума нарахованої амортизації?

16. З якою метою здійснюють переоцінку необоротних активів? Яким чином

визначається їх переоцінена вартість?

17. Як слід відображати в бухгалтерському обліку результати переоцінки

необоротних активів?

18. Що означає зменшення корисності необоротних активів? Чому і як його

відображають у бухгалтерському обліку?

19. У чому відмінність між фінансовою та операційною орендою?

20. Як відображаються операції з фінансової оренди в обліку орендаря?

21.

Як відображаються операції з фінансової оренди в обліку орендодавця?

22. Що таке продаж з наступною орендою? Як облічують такі операції?

23. Як відображають операції з операційної оренди в обліку орендаря та

орендодавця?

24. Як відображають у бухгалтерському обліку вибуття необоротних ак-

тивів?

25. Яку інформацію про необоротні активи слід розкривати у Примітках до

фінансових звітів?

Тести для самоконтролю

1. Підприємство придбало виробниче обладнання за 300 000 грн. (у тому

числі ПДВ - 50 000

грн.),

крім того витратило 4 000 грн. на його доставку і

2000грн. - на монтаж, перевірку придатності та підготовку до експлуатації.

Чому дорівнює первісна вартість цього обладнання?

A.

256 000 грн

Б. 250 000

грн.

B.

300 000

грн.

Г. 306 000

грн.

2. 31 грудня 1997 року ВАТ придбало за 640 000 грн. обладнання, амор-

тизацію якого нараховувало за прямолінійним методом, виходячи з 8 років

строку корисного використання та нульової ліквідаційної вартості. 1 січня

2000 року керівництво ВАТ переглянуло строк корисного використання. Тепер

він становить 6 років. Яку суму зносу буде відображено у Балансі ВАТ на

31 грудня 2000 року, якщо ліквідаційна вартість обладнання залишилася

нульовою, і метод нарахування амортизації не змінився?

A.

360 000

грн.

Б. 280 000

грн.

B.

120 000

грн.

Г. 160 000

грн.

3. Підприємство придбало програмне забезпечення 1 січня 2000 року за

2500

грн.,

оцінило строк його корисного використання в 5 років, а ліквіда-

110