Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Крок 1

Крок 2

Крок 3

Крок 4

Собівартість

запасів на

початок періоду

960грн

Кількість запасів

на початок

періоду

80 одиниць

Собівартість

запасів, наявних

для

використання

3 180

грн.

Середньозваже-

на собівартість

одиниці запасів

14.45

фН.

+

+

х

Собівартість запасів,

що надійшли

протягом періоду

2 220

грн.

Кількість запасів, що

надійшли

протягом

періоду

140 одиниць

Кількість запасів,

наявних

для

використання

220 одиниць

КІЛЬКІСТЬ

ОДИНИЦЬ,

що вибули за

звітний період

90 одиниць

Собівартість

запасів, наявних

для

використання

3 180

грн.

КІЛЬКІСТЬ

запасів, наявних

для

використання

220 одиниць

Середньозваже-

на собівартість

одиниці запасів

14,45

грн.

за

одиницю

Середньозваже-

на собівартість

вибулих

запасів

за звітний

період

1 300, 50 грн.

*

* Розрахунки здійснені на підставі даних прикладу 3 11

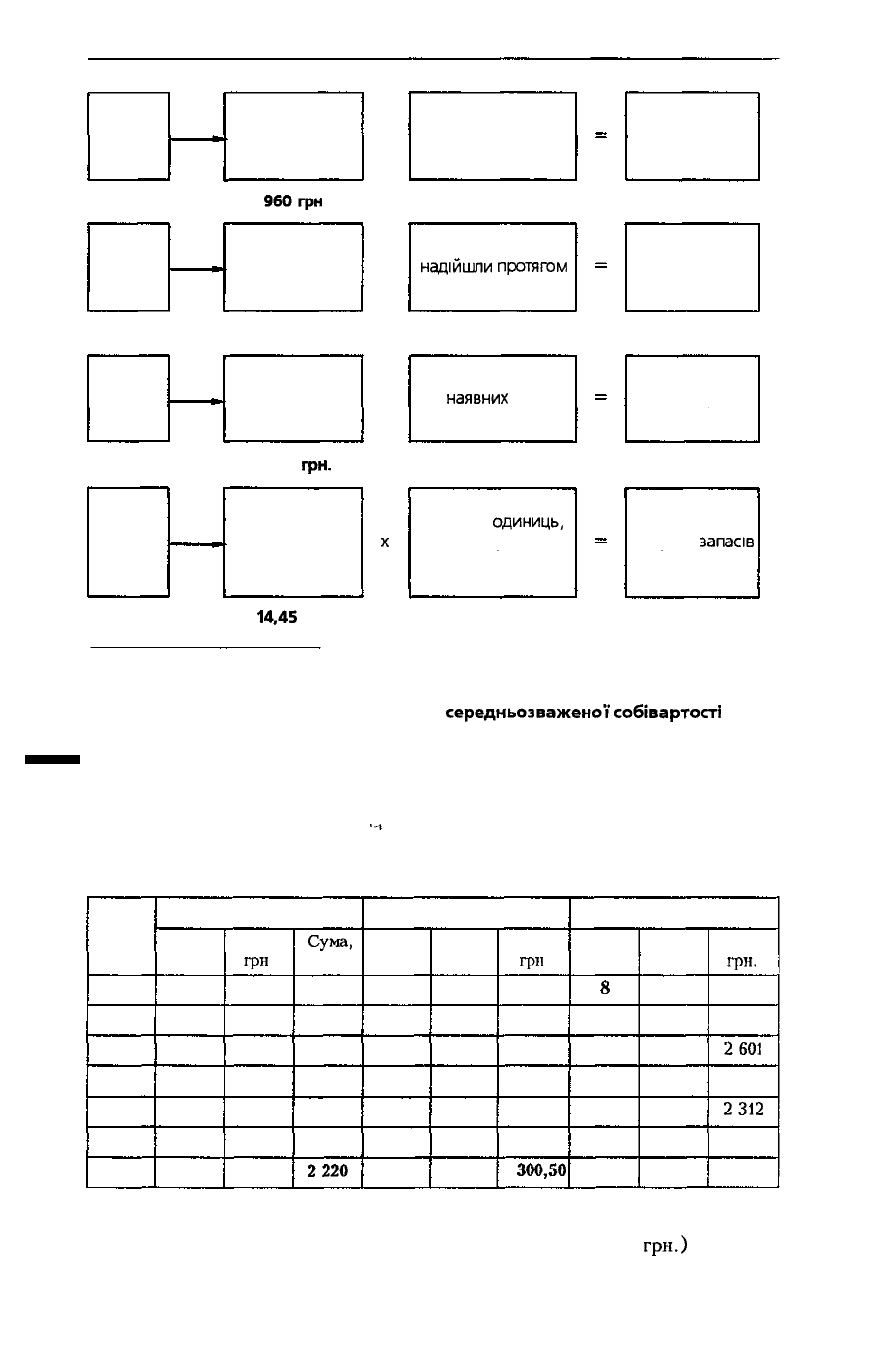

Рис. 3.4. Алгоритм застосування методу

середньозваженої

собівартості

• Приклад 3.11. На підставі даних прикладу 3.10 необхідно визначити со-

бівартість реалізованого виробу "Чавун" та собівартість залишку виробу на

кінець місяця, застосовуючи метод оцінки середньозваженої собівартості.

'•»

Рішення:

Виріб "Чавун"

Дата

і

Січень

12

16

18

24

Разом

Придбано

Кіль-

кість

2

100

40

140

Ціна,

грн

3

15

18

Сума,

грн.

4

1 500

720

2220

Вибуло

Кіль-

кість

5

60

ЗО

90

Ціна,

грн.

6

14,45

14,45

14,45

Сума,

грн

7

867

433,50

1

300,50

Залишок

Кіль-

кість

8

80

180

120

160

130

130

Ціна,

грн.

9

12

14,45

14,45

14,45

14,45

14,45

Сума,

грн.

10

960

2601

1 734

2312

1 879,5

1 879,5

Середньозважена вартість одиниці виробу "Чавун" розраховується ділен-

ням сумарної вартості залишку запасів на початок місяця (960

грн.)

і вартості

141

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

одержаних у звітному місяці запасів (2 220 грн.) на сумарну кількість виробу

"Чавун" на початок місяця й одержаних протягом місяця (відповідно 80 і 140).

Отже, середньозважена вартість виробу "Чавун" становитиме 14,45 грн. за

одиницю:

960 + 2 220

=

14,45 (грн.).

80 + 140

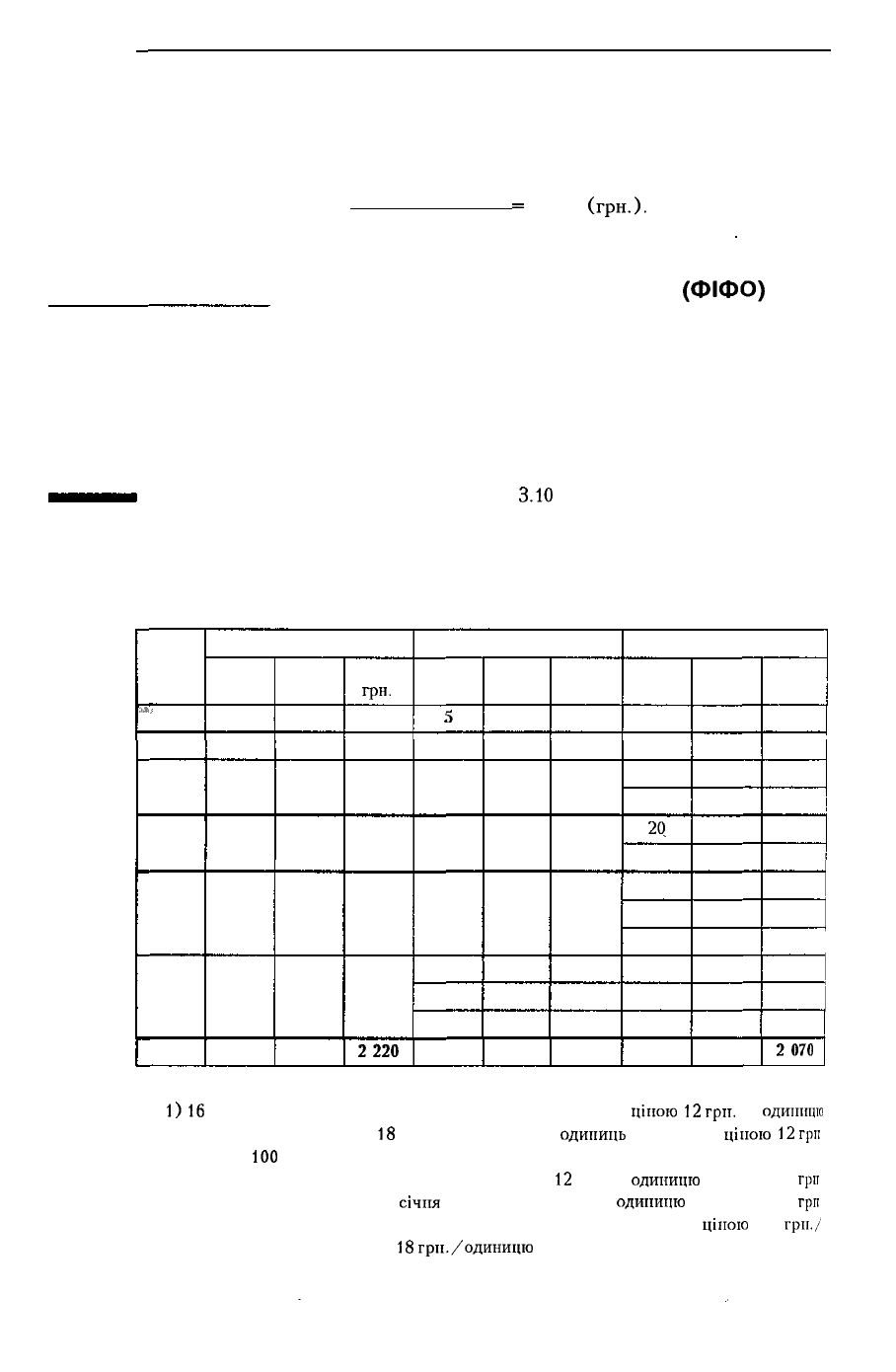

Метод собівартості перших за часом надходження запасів

(ФІФО)

Оцінка запасів за цим методом базується на припущенні, що запаси вико-

ристовуються у тій послідовності, у якій вони надходили на підприємство

(відображені у бухгалтерському обліку), тобто одиниці запасів, які надійшли

(придбані, вироблені) першими, відпускаються (продаються) також першими.

Алгоритм застосування методу "ФІФО" для визначення собівартості запасів

наведений на рис. 3.5.

Приклад 3.12. На підставі даних прикладу

3.10

необхідно визначити собівартість

реалізованого виробу "Чавун" та собівартість залишку виробу на кінець місяця, засто-

совуючи метод оцінки собівартості перших за часом надходження запасів (ФІФО)

Рішення:

Виріб "Чавун"

Дата

*

1

Січень

12

16

18

24

Разом

Придбано

Кіль-

кість

2

100

40

140

Ціна,

грн.

3

15

18

Сума,

грн.

4

1 500

720

2220

Вибуло

Кіль-

кість

5

60

20

10

-

90

Ціна,

грн.

6

12

12

15

-

Сума,

грн.

7

720

240

150

-

1 110

Залишок

Кіль-

кість

8

80

80

100

2Q

100

20

100

40

-

90

40

130

Ціна,

грн.

9

12

12

15

12

15

12

15

18

-

15

18

Сума,

грн.

10

960

960

1 500

240

1 500

240

1 500

720 |

-

1 350

720

2070

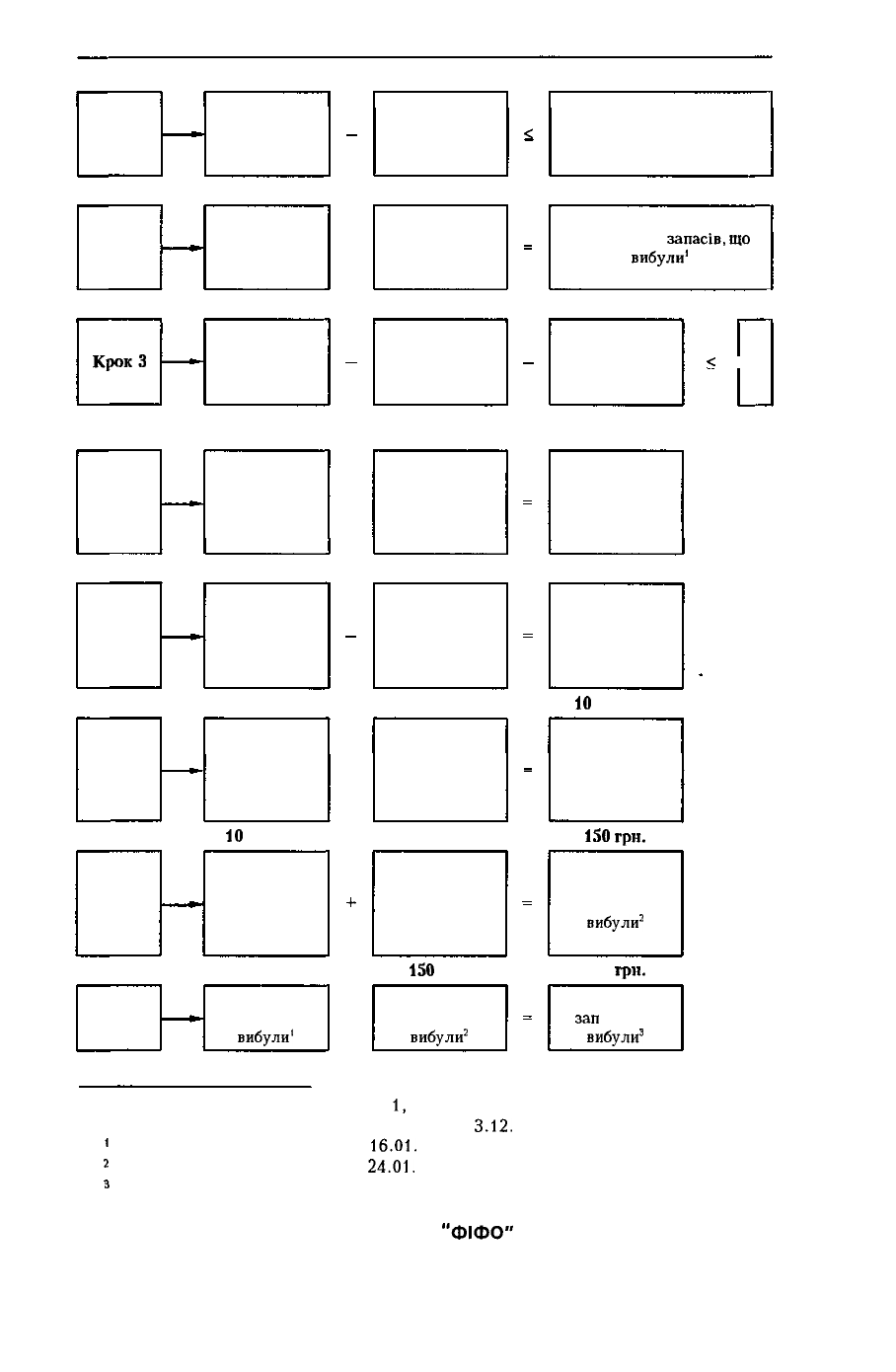

Застосовуючи метод оцінки вибуття запасів ФІФО:

1)16

січня вибуло 60 одиниць виробу "Чавун" із залишку за

ціною

12

гри.

за

одиницю

на суму 720 грн. У залишку на

18

січня залишиться 20

одиниць

(80 - 60) за

ціною

12

гри

за одиницю та

100

одиниць за ціною 15 грн. за одиницю;

2) 24 січня вибуло 20 одиниць із залишку за ціною

12

грн. за

одиницю

па суму 240

гри

та 10 одиниць із надходжень 12

січня

за ціною 15 гри. за

одиницю

на суму 150

гри

Залишок станом на кінець січня складають 90 одиниць (100 - 10) за

ціною

15

гри./

одиницю та 40 одиниць за ціною

18

грн./одиницю

па загальну суму 2 070 грн.

142

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Крок 1

16.01.

Крок 2

КрокЗ

24.01.

Крок 4

Крок S

Крок 6

Крок 7

Крок 8

Кількість

запасів,

що

вибули

60 одиниць

Кількість

запасів,

що

вибули

60 одиниць

Кількість

запасів,

що

вибули

ЗО одиниць

Кількість

запасів

залишку на

початок

періоду

20 одиниць

Кількість

запасі

в, що

вибули

ЗО одиниць

Кількість

запасі в, що

вибули з

першого

надходження

10

одиниць

Собівартість

залишку на

початок

періоду

240

грн.

Собівартість

запасі в, що

вибули

1

720

грн.

X

X

X

+

+

Кількість

запасів залишку

на початок

періоду

80 одиниць

Собівартість

одиниці запасів

залишку на

початок періоду

12

грн.

Кількість

запасів залишку

на початок

періоду

20 одиниць

Собівартість

одиниці

залишку на

початок періоду

12

грн.

Кількість

запасів залишку

на початок

періоду

20 одиниць

Собівартість

одиниці

першого

надходження

15

грн.

Собівартість

запасі в, що

вибули з

першого

надходження

ISO

грн.

Собівартість

запасів, що

вибули

2

390

грн.

<

0*

(20) одиниць ••

Собівартість

запасів,

що

вибули

1

720

гри.

Кількість

запасів,

що

надійшли

першими

140 одиниць

Собівартість

залишку на

початок періоду

240

грн.

Кількість

запасів,

що

вибули з

першого

надходження

10

одиниць

Собівартість

запасів, що

вибули з

першого

надходження

ISO

гри.

Собівартість

запасів, що

вибули

2

390

грн.

Собівартість

зал

асів, що

вибули

3

1 100

грн.

<

0

(130 оди-

ниць)

* Якщо не виконується умова кроку

1,

переходять до кроку 3.

** Для розрахунку використані дані прикладу

3.12.

1

- собівартість запасів, що вибули

16.01.

2

- собівартість запасів, що вибули

24.01.

3

- собівартість запасів, що вибули у січні

Рис. 3.5. Алгоритм застосування методу

"ФІФО"

для визначення собівартості

запасів, що вибули

143

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

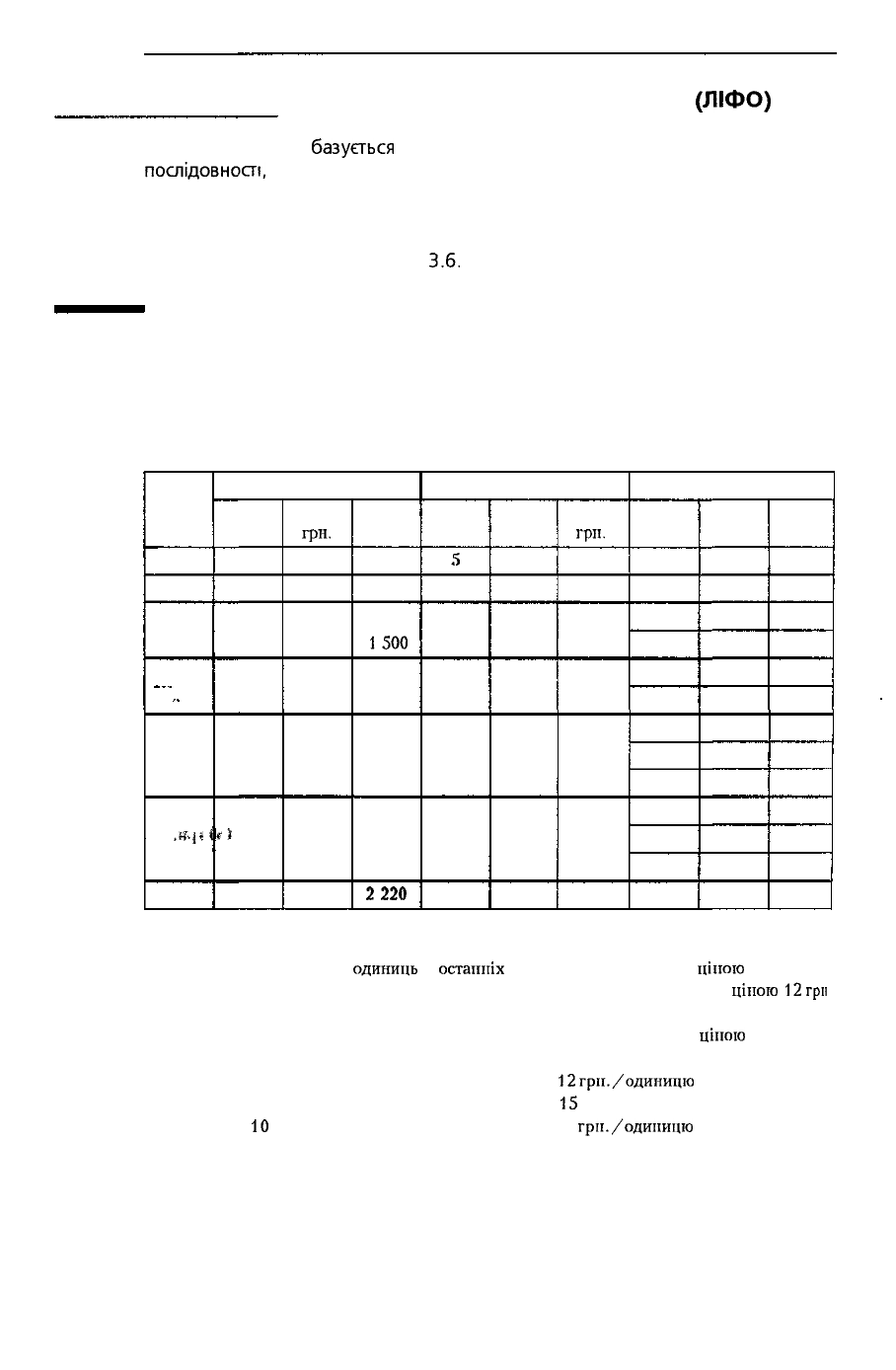

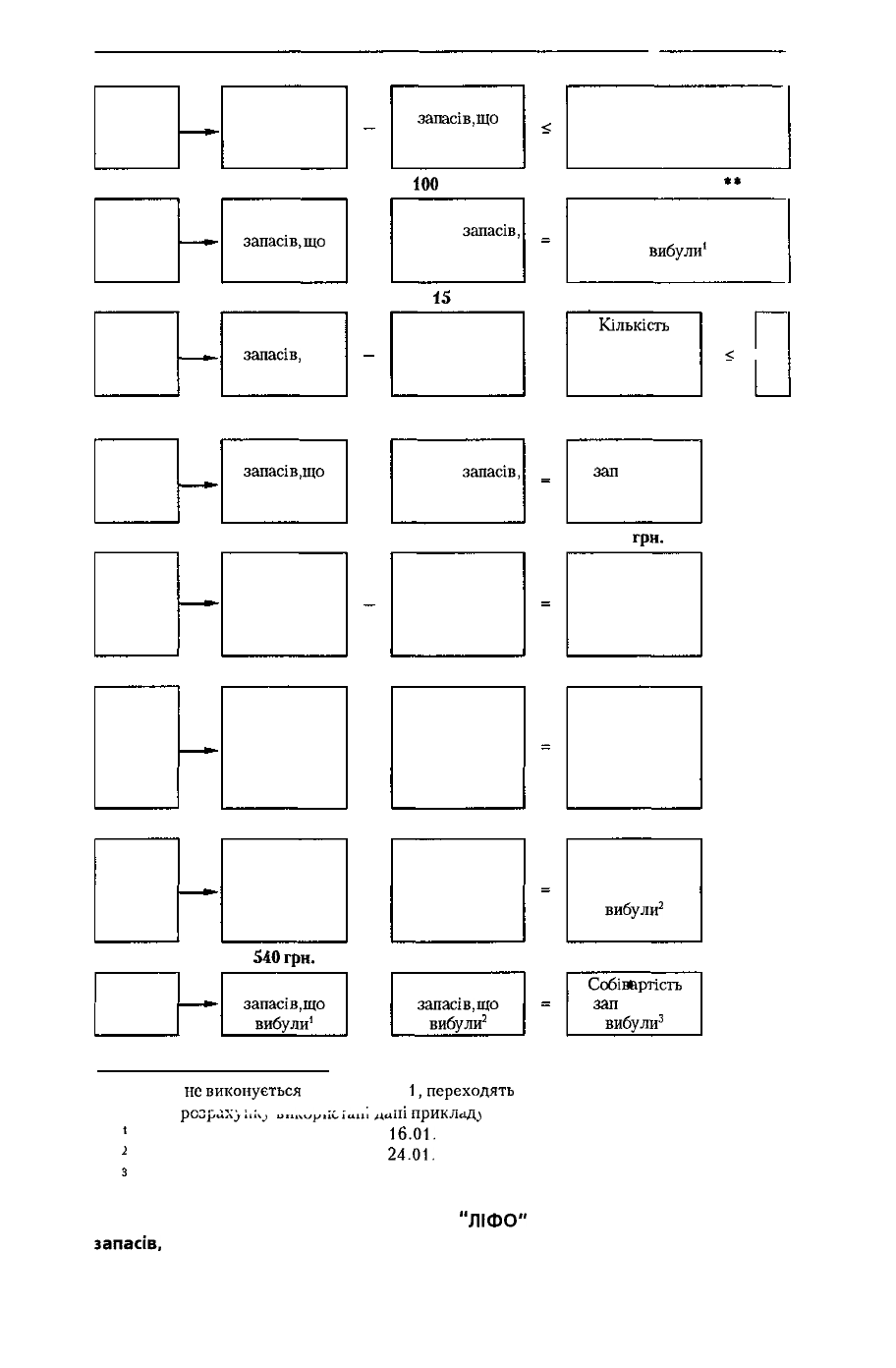

Метод собівартості останніх за часом надходження запасів

(ЛІФО)

Оцінка запасів

базується

на припущенні, що запаси використовуються у

послідовності,

яка є протилежною їх надходженню на підприємство (зараху-

ванню у бухгалтерському обліку), тобто одиниці запасів, що надійшли (прид-

бані, вироблені) останніми, відпускаються (продаються) першими.

Алгоритм застосування методу "ЛІФО" для визначення собівартості запасів,

що вибули, наведений на рис.

З.б.

Приклад 3.13. На підставі даних прикладу 3.10 необхідно визначити со-

бівартість реалізованого виробу "Чавун" та собівартість залишку виробу на

кінець місяця, застосовуючи метод оцінки собівартості останніх за часом надход-

ження запасів (ЛІФО).

Рішення:

Виріб "Чавун"

Дата

1

Січень

12

16

18

24

,№jH

Разом

Придбано

Кіль-

кість

2

100

40

«1

140

Ціна,

грн.

3

15

18

Сума,

грн.

4

1500

720

2220

Вибуло

Кіль-

кість

5

60

ЗО

90

Ціна,

грн.

6

15

18

Сума,

грн.

7

900

540

1 440

Залишок

Кіль-

кість

8

80

80

100

80

40

80

40

40

80

40

10

130

Ціна,

грн.

9

12

12

15

12

15

12

15

18

12

15

18

Сума,

грн.

10

960

960

1 500

960

600

960

600

720

960

600

180

1 740

Застосовуючи метод оцінки вибуття запасів ЛІФО:

1) 16 січня вибуло 60

одиниць

з

останніх

надходжень (12.01.) за

ціною

15 грн. за

одиницю на суму 900 грн. У залишку на 18 січня залишиться 80 одиниць за

ціною

12

гри

за одиницю та 40 одиниць (100 - 60) за ціною 15 грн. за одиницю;

2) 24 січня вибуло ЗО одиниць з останніх надходжень 18 січня за

ціною

18 грн за

одиницю на суму 540 грн. Залишок станом на кінець дня 24 січня складають:

80 одиниць за ціною

12

гри./одиницю

40 одиниць за ціною

15

грн. /одиницю

10

одиниць (40 - ЗО) за ціною 18

гри./одиницю

на загальну вартість: 1 740 грн.

144

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Крок 1

16.01.

Крок 2

Крок 3

24.01.

Крок 4

Крок 5

Крок 6

Крок 7

Крок 8

Кількість

запасів,

що

вибули

60 одиниць

Кількість

запасів.що

вибули

60 одиниць

Кількість

запасів, що

вибули

ЗО одиниць

Кількість

запасів,

що

надійшли

останніми

ЗО

одиниць

Кількість

запасів, що

вибули

0

Кількість

запасів,

що

вибули з

передостанньо-

го

надходження

0

Собівартість

запасів, що

надійшли

останніми

540

гри.

Собівартість

запасів,

що

вибули

1

900

грн.

X

X

X

+

+

Кількість

зал

асів,

що

, надійшли

останніми

100

одиниць

Собівартість

одиниці

запасів,

що надійшли

останніми

15 гри.

Кількість

запасів,

що

надійшли

останніми

40 одиниць

Собівартість

одиниці

запасів,

що надійшли

останніми

18 грн.

Кількість

запасів,

що

надійшли

останніми

0

Собівартість

одиниці

передостаннього

надходження

0

Собівартість

запасів,

що

вибули з

передостаннього

надходження

0

Собівартість

запасів,

що

вибули

2

540

грн.

<

-

0*

(40) одиниць

**

Собівартість запасів, що

вибули

1

900 грн.

Кількість

запасів,

що

надійшли

передостанніми

40 одиниць

Собівартість

зал

асів, що

надійшли

останніми

540

грн.

Кількість

запасів,

що

вибули з

передостаннього

надходження

0

Собівартість

запасів,

що

вибули з

передостаннього

надходження

0

Собівартість

запасів,

що

вибули

2

540

грн.

Собівартість

зал

асів, що

вибули

3

1 440

грн.

<

0

(50

одиниць)

* Якщо

не

виконується

умова кроку

1,

переходять

до кроку 3.

** Для

розрах>;,и_,

отнятии!

«uiii

приклад.)

3.13.

1

- собівартість запасів, що вибули

16.01.

2

- собівартість запасів, що вибули

24.01.

3

- собівартість запасів, що вибули у січні

Рис. 3.6. Алгоритм застосування методу

"ЛІФО"

для визначення собівартості

запасів,

що вибули .

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Метод нормативних затрат

Нормативні (стандартні) затрати - це заплановані витрати на виробниц-

тво одиниці продукції (послуг), які базуються на нормах використання мате-

ріалів, праці і нормальної виробничої потужності.

Метод оцінки нормативних затрат застосовується при наявності і руху гото-

вої продукції і незавершеного виробництва (у тому числі цей метод може бути

використаний у підприємствах громадського харчування).

Оцінка за методом нормативних затрат полягає у застосуванні норм витрат

на одиницю продукції (робіт, послуг), які встановлені підприємством з

ураху

ванням нормальних рівнів використання запасів, праці, виробничих потужно

стей

і діючих цін.

Застосування методу допускається лише тоді, коли результати оцінки за

пасів приблизно дорівнюють їх собівартості.

Загальне відхилення на продукцію, що надійшла з виробництва за місяць

розраховується за формулою:

3В = Фк х Фц -

Нк

х Нц ,

(3.2)

де:

3В - загальне відхилення на продукцію, що надійшла з виробництва за місяць

Фк - фактична кількість виробленої продукції;

Фц - фактична

ціна

одиниці продукції;

Нк - визнана нормативна (стандартна) кількість для фактичного результату;

Нц - нормативна (стандартна) ціна одиниці продукції;

або

3В = ФС - НС,

(3.3)

де:

ФС - фактична собівартість;

НС — нормативна собівартість.

^^^^^м

Приклад

3.14. Акціонерне товариство

"Підсилювач"

нещодавно

перейшло

на систему нормативних затрат. За перший місяць діяльності бухгалтер зібрав

таку інформацію, яку необхідно проаналізувати:

1.

Інформація про нормативні витрати:

Прямі матеріальні витрати 10 грн. за

кг.

Необхідна кількість матеріалів на одиницю 100 кг на одиницю

Тариф заробітної плати виробничого персоналу 40 грн. за год.

Нормативна кількість годин на одиницю 2 год. на одиницю

Бюджетні постійні накладні витрати 2 400 грн. за місяць

Нормальна потужність 1 200 одиниць

Ставка застосування змінних накладних витрат 4 грн. за одиницю

Ставка застосування постійних накладних витрат

(24 000 грн. : 1 200 одиниць) 20 грн. за одиницю

Ставка застосування загальних накладних витрат 24 грн. за одиницю

2. Інформація про фактичні витрати за поточний місяць:

Союівартість придбаних і використаних

матеріалів 936 000 грн.

Придбано і використано матеріалів 104 000 кг

Собівартість прямих витрат на оплату праці

і відрахувань на соціальні заходи, 92 960 грн.

146

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

у тому числі:

прямі витрати на оплату праці 67 608 грн.

відрахування до Пенсійного фонду

21

634 грн

відрахування до Фонду соціального страхування

в зв'язку з тимчасовою втратою працездатності

та

витратами,

обумовленими народженням

і похованням 1 690 грн.

відрахування до Фонду страхування

на випадок безробіття 1 690 грн.

Години праці робітників 2 240 год.

Собівартість змінних накладних витрат 4 704 грн.

Собівартість постійних накладних витрат 25 700 грн.

Обсяг виробництва 1 000 одиниць

Обсяг вибуття 900 одиниць

Необхідно:

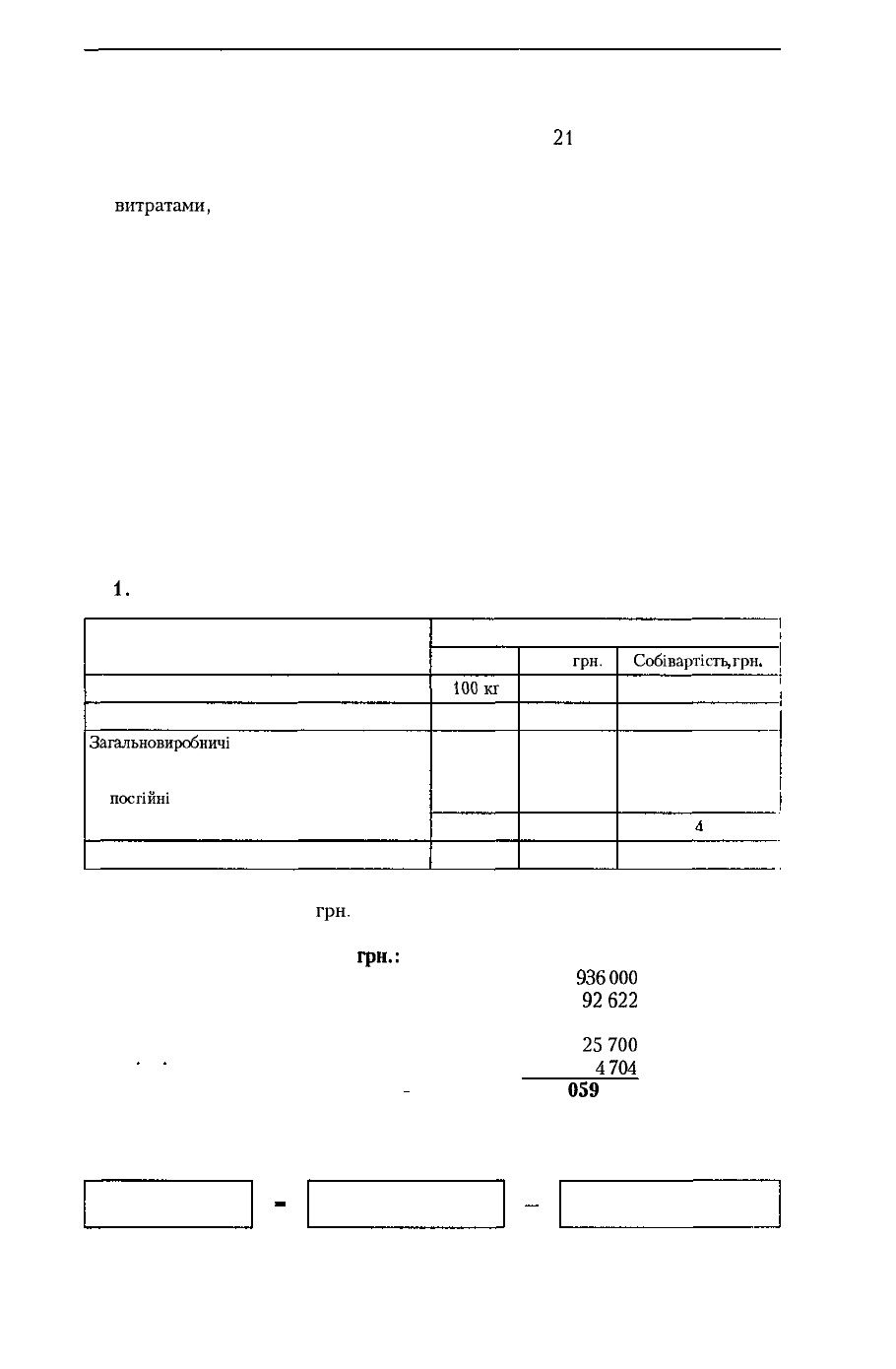

1. Розрахувати нормативну (стандартну) собівартість одиниці продукції.

2. Розрахувати фактичну собівартість виготовленої за поточний місяць про-

дукції.

3. Розрахувати загальне відхилення фактичної собівартості виготовленої за

місяць готової продукції від вартості готової продукції за стандартними цінами

Рішення:

1.

Карта нормативної (стандартної) собівартості одиниці продукції:

Нормативні витрати

Прямі матеріальні витрати

Прямі витрати на оплату праці

Загальновиробничі

накладні витрати, усього

у тому числі:

•

посгійні

• ЗМІННІ

Разом

Нормативна (стандартна)

Кількість

100кг

2 год

Ціна,

грн.

10

40

24

20

4

Собівартість

,

грн

.

1 000

80

24

20

і

1 104 !

і

Нормативні витрати:

1 104

грн.

х 1 000 од. = 1 104 000

грн.

2. Фактична собівартість,

грн.:

Прямі матеріальні витрати

Прямі витрати на оплату праці

Загальновиробничі витрати:

постійні

змінні

Разом

936000

92622

25700

4704

1

059

026

1 059 026 грн. : 1 000 од. = 1 059,03 грн. на одиницю продукції

3. Загальне відхилення:

Загальне

відхилення

Фактична

собівартість

Нормативна (стандартна)

собівартість

1 059 026

грн.

- 1 104 000 грн = 44 974

грн.

147

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

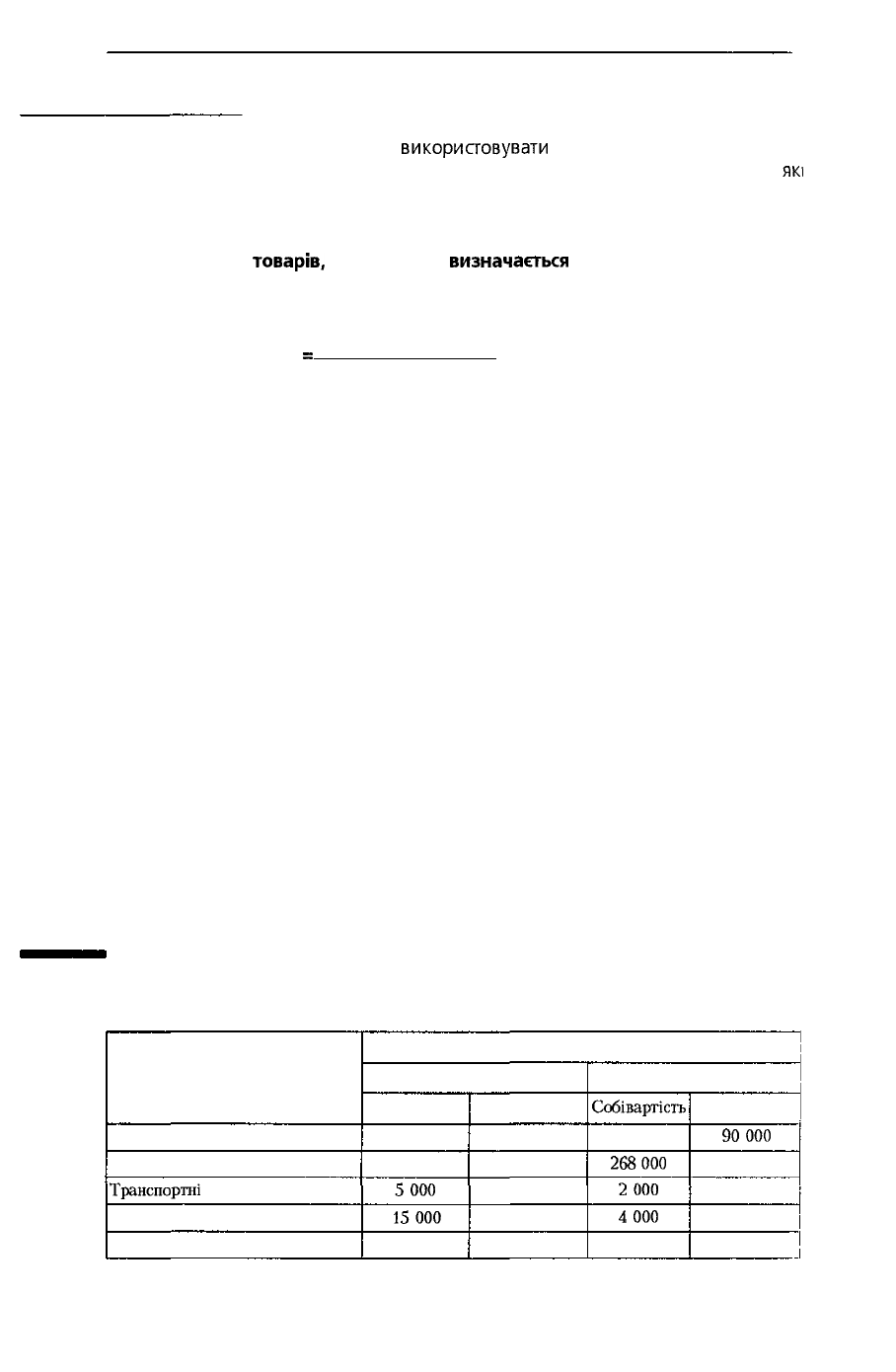

Метод ціни продажу

Метод ціни продажу можуть

використовувати

підприємства роздрібної та

оптової торгівлі для визначення собівартості широкого асортименту товарів,

які

мають схожу націнку в ціні продажу.

Відповідно до цього методу запаси спочатку оцінюються за ціною їх

продажу.

Собівартість

товарів,

що вибули,

визначається

шляхом зменшення ціни

їх продажу на суму торгової націнки, яка розраховується за допомогою

середнього відсотка:

ЗТНП + ТНОТ

СВТН

=

X 100 %, (3.4)

ПВЗТ + ПВТО

де:

СВТН - середній відсоток торгової націнки;

ЗТНП - залишок торгової націнки на початок звітного періоду,

ТНОТ - торгова націнка у продажній вартості одержаних у звітному місяці товарів,

ПВЗТ - продажна (роздрібна) вартість залишку товарів на початок звітного періоду,

ПВТО - продажна (роздрібна) вартість одержаних у звітному місяці товарів

Собівартість реалізованих товарів визначається за формулою

СРТ = ПВРТ - ТНРТ, (3.5)

де:

СРТ - собівартість реалізованих товарів;

ПВРТ - продажна (роздрібна) вартість реалізованих товарів;

ТНРТ - сума торгової націнки на реалізовані товари.

Сума торгової націнки на реалізовані товари визначається за формулою:

ТНРТ = ПВРТ х СВТН, (3.6)

де:

ТНРТ - торгова націнка на реалізовані товари;

ПВРТ - продажна (роздрібна) вартість реалізованих товарів;

СВТН - середній відсоток торгової націнки.

Алгоритм застосування методу ціни продажу подано на рис. З 7.

Приклад 3.15. Агент з продажу палива використовує метод ціни продажу

для оцінки місячних кінцевих запасів.

Інформація по двох видах палива на 31 жовтня 1999 року така:

(грн.)

Показник

Запаси на початок

Придбання

Транспортні

витрати

Знижка при достроковій оплаті

Чистий продаж

Паливо

тверде

Собівартість

260 000

1 180 000

5000

15000

Ціна продажу

400 000

1 800 000

1 180 000

рідке

Собівартість

63000

268000

2000

4000

Ціна продажу

90000

380 000

363 000

148

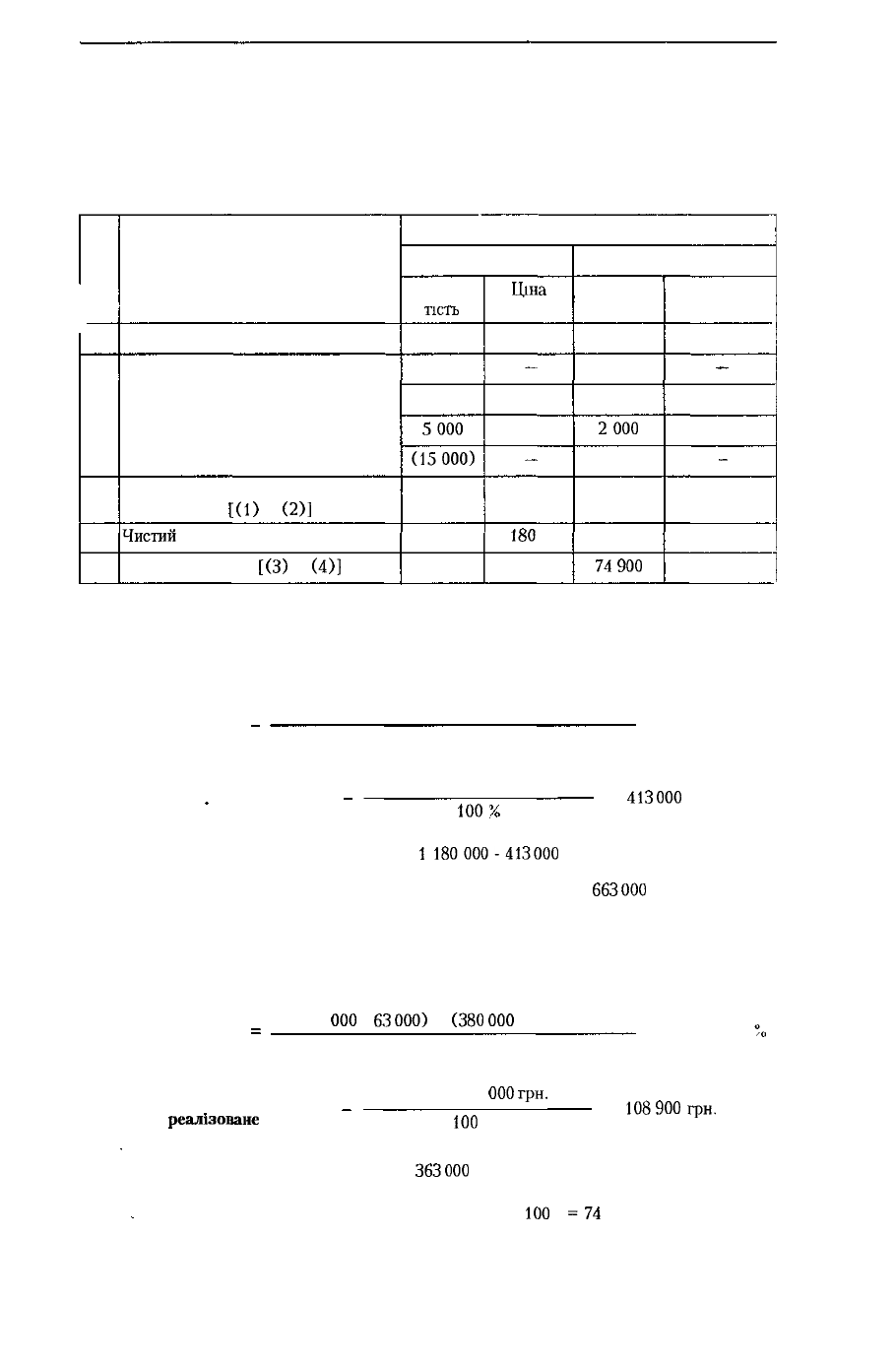

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Необхідно:

визначити собівартість запасів кожного виду палива станом на 31 жовтня

1999 року, використовуючи метод ціни продажу.

Рішення:

(грн.)

№

з/п

1.

2.

3.

4.

5.

Показник

Запаси на початок

Собівартість придбання:

придбання

транспортні витрати

знижка при достроковій оплаті

Вартість запасів, наявних

для продажу

[(1)

+

(2)]

Чистий

продаж

Запаси на кінець

[(3)

-

(4)]

Паливо

тверде

Собівар-

тість

260 000

1 170 000

1 180 000

5000

(15000)

1 430 000

767 000

663000

Ціна

продажу

400 000

-

1 800 000

-

-

2 200 000

1

180

000

1 020 000

рідке

Собівар-

тість

63000

266 000

268 000

2000

(4 000)

329 000

254 100

74900

Ціна

продажу

90 000

-

380 000

-

-

470 000

363000

107 000

Розрахунок:

1. Тверде паливо

Середній відсоток _

торгової націнки

(400

000 - 260 000

грн.)

+

+ (1 800 000 - 1 170 000

грн.)

400 000

грн.

+ 1 800 000

грн.

Сума торгової націнки _ 35 % х 1 180 000 грн.

х 100 % = 35 %

Іоо:

= 413000 грн.

на реалізоване паливо

Собівартість реалізації =

1180000-413000

= 767 000 грн.

Собівартість залишку = 1 430 000 - 767 000 =

663000

грн.

2. Рідке паливо

Середній відсоток

=

(90

000

-

63000)

+

(380

000

- 266 000)

торгової націнки

90 000 + 380 000

Сума торгової націнки _ ЗО % х 363

000

грн.

х 100 % = ЗО

',

0

= 108900грн.

на

реалізоване

паливо

100

%

Собівартість реалізації =

363000

- 108 900 = 254 100 грн.

Собівартість залишку = 329 000 - 254

100

=74

900 грн

149

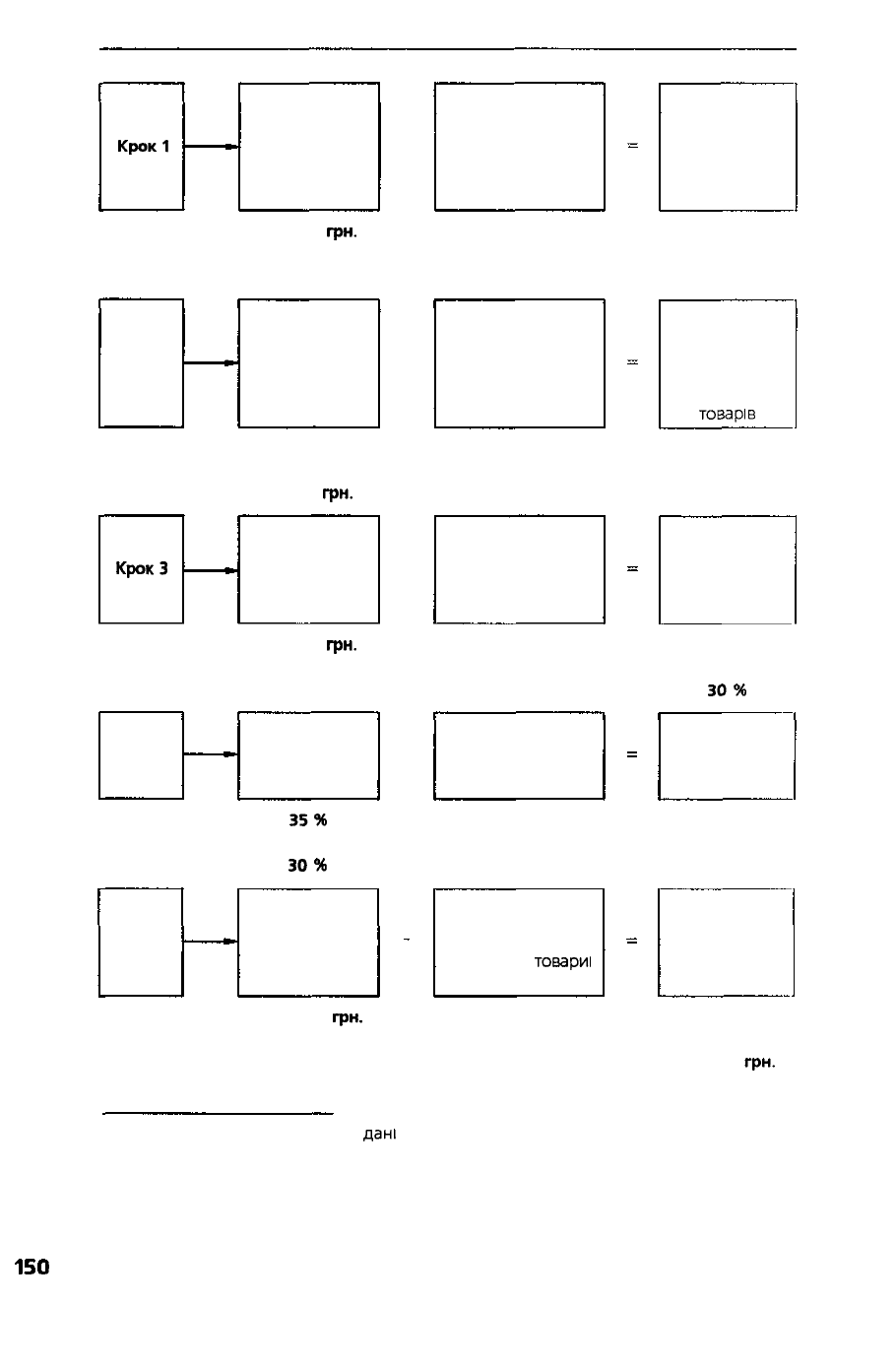

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

Крокі

Тверде паливо

Рідке паливо

Крок 2

Тверде паливо

Рідке паливо

КрокЗ

Тверде паливо

Рідке паливо

Крок 4

Тверде паливо

Рідке паливо

Крок 5

Тверде паливо

Рідке паливо

Залишок

торгової націнки

на початок

звітного періоду

140 000

грн.

27 000

грн.

Продажна

(роздрібна)

вартість залишку

товарів на

початок звітного

періоду

400 000

грн.

90 000

грн.

Торгова націнка

у продажній

вартості,

наявних для

продажу товарів

770 000

грн.

141 000

грн.

Середній

ВІДСОТОК

торгової націнки

35%

30%

Продажна

(роздрібна)

вартість

реалізованих

товарів

1 180 000

гри.

363 000

грн.

+

+

X

Торгова націнка у

продажній вартості

одержаних товарів

у звітному періоді

630 000

грн.

114 000

грн.

Продажна

(роздрібна) вартість

одержаних у

звітному періоді

товарів

1 800 000

грн.

380 000

грн.

Продажна вартість

наявних для

продажу товарів

2 200 000

грн.

470 000

грн.

Продажна

(роздрібна) вартість

реалізованих товарів

1 180 000

грн.

363 000

грн.

Сума торгової

націнки на

реалізовані

товарні

413 000

грн.

108 900

грн.

Торгова націнка

у продажній

вартості

наявних для

реалізації

товарів

770 000 грн.»

141 000

грн.

Продажна

(роздрібна)

вартість

наявних для

продажу

товарів

2 200 000

грн.

470 000

грн.

Середній

ВІДСОТОК

торгової

націнки

35 %

30%

Сума торгової

націнки на

реалізовані

товари

413 000

грн.

108 900

грн.

Собівартість

реалізованих

товарів

767 000

грн.

254 100

грн.

* При розрахунку використані

дані

прикладу 3 15

Рис. 3.7. Алгоритм застосування методу ціни продажу