Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

4)

відрахування до Фонду соціального страхування в

зв'язку

з тимчасовою втра-

тою працездатності та витратами, обумовленими народженням і похован-

ням

[(800

грн.

х 2,5

%)

: 100 %],

грн.:

Дебет 23 "Виробництво" 20

Кредит 652 "За соціальним страхуванням" 20

5) відрахування до Фонду страхування на випадок безробіття

[(800

грн.

х 2,5

%)

: 100

%],

грн.:

Дебет 23 "Виробництво" 20

Кредит 653 "За страхуванням на випадок безробіття" 20

6) оприбуткування малоцінних та швидкозношуваних

предметів*,

грн.:

Дебет 22 "Малоцінні та швидкозношувані предмети" 1 486

Кредит 23 "Виробництво" 1 486

* Розрахунок,

грн..

Вартість матеріалів

п.*»*»»»*...»»,

390

Нарахована заробітна плата робітникам + 800

Відрахування до Пенсійного фонду + 256

Відрахування

до Фонду соціального страхування в

зв'язку

з тимчасовою втратою працездатності та витратами,

обумовленими народженням і похованням + 20

Відрахування до Фонду страхування на випадок безробіття + 20

Разом 1 486

Приклад 3.19. Підприємство "Здобуток" 5 березня 2000 року придбало ма-

лоцінні та швидкозношувані предмети на суму 96 000

грн.,

ПДВ - 19 200, для

використання у господарській діяльності При доставці малоцінних та швидкозно-

шуваних предметів на склад були понесені транспортні витрати 12 500

грн.,

ПДВ -

2 500

грн.,

витрати з

навантаження-розвантаження

- 4 000

грн.,

ПДВ - 800 грн

Малоцінні та швидкозношувані предмети були застраховані на випадок

загибелі на суму 6 800 грн

Протягом березня були передані в експлуатацію для забезпечення збуту

продукції малоцінні предмети на суму 80 000 грн. 28 березня були повернені з

експлуатації на склад малоцінні та швидкозношувані предмети, придатні для

подальшого використання, на суму 2 400 грн.

На початок березня 2000 року залишки малоцінних та швидкозношуваних

предметів відсутні.

Для відображення операцій, пов'язаних з рухом малоцінних та швидкоз-

ношуваних предметів, слід зробити такі бухгалтерські записи.

1) оприбуткування малоцінних та швидкозношуваних предметів на склад

підприємства,

грн.:

Дебет 22 "Малоцінні та швидкозношувані предмети" 96 000

Дебет 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за податком

на додану вартість") 19 200

Кредит 63 "Розрахунки з постачальниками та підрядниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками - платниками ПДВ") 115 200

181

РОЗДІЛ 3. ОБЛІК ЗАПАСІВ

2)

відображення транспортних витрат з доставки малоцінних та швидкозно-

шуваних предметів на склад,

гри.:

Дебет 22 "Малоцінні та швидкозношувані предмети" 12 500

Дебет 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за податком

на додану вартість") 2 500

Кредит 685 "Розрахунки з іншими

кредиторами"

(аналітичний

рахунок

"Розрахунки

з іншими

кредиторами — платниками

ПДВ")

15 000

3) відображення витрат з

навантаження-розвантаження

малоцінних та швид-

козношуваних предметів,

гри.:

Дебет 22 "Малоцінні та швидкозношувані предмети" 4 000

Дебет 641

"Розрахунки

за податками"

(аналітичний рахунок "Розрахунки за податком

на додану вартість") 800

Кредит 685 "Розрахунки з іншими кредиторами"

>|

*

(аналітичний рахунок "Розрахунки з іншими

кредиторами — платниками ПДВ") 4 800

4) відображення витрат на страхування малоцінних та швидкозношуваних

предметів,

гри.:

Дебет 22 "Малоцінні та швидкозношувані предмети" 6 800

Кредит 655 "За страхуванням майна" 6 800

5) передача малоцінних та швидкозношуваних предметів в експлуатацію,

грн.:

Дебет 93 "Витрати на збут" 80 000

Кредит 22 "Малоцінні та швидкозношувані предмети" 80 000

6) повернення з експлуатації на склад малоцінних та швидкозношуваних

предметів,

грн.:

Дебет 22

"Малоцінні

та швидкозношувані предмети" 2 400

Кредит 719 "Інші доходи від операційної діяльності" 2 400

Вартість малоцінних та швидкозношуваних предметів, призначених для спо-

живання протягом не більше одного року або нормального операційного цик-

лу, показується у розділі II Активу Балансу у

статгі

"Виробничі запаси".

182

РОЗДІЛ 3.

Облік незавершеного

виробництва,

напівфабрикатів та готової

продукції

Незавершене виробництво становлять не

закінчені

обробкою і

складан-

ням деталі, вузли, вироби, що не пройшли всіх стадій (переділів), передбаче-

них технологічними процесами і не можуть бути віднесені до готової продукції,

напівфабрикатів або до комплектуючих виробів.

На підприємствах, що виконують роботи та надають послуги, незавершене

виробництво складається з витрат на виконання незакінчених робіт (послуг),

щодо яких підприємством ще не визнано доходу.

Облік незавершеного виробництва є актуальним для більшості підприємств

обробної промисловості. У добувній промисловості, на транспорті незавершене

виробництво відсутнє.

Окремого рахунка для обліку незавершеного виробництва Планом рахунків

не передбачено.

Фактична (балансова) вартість незавершеного виробництва визначається в

кінці звітного періоду на підставі даних

інвентаризації'

і становить сальдо рахун-

ка 23 "Виробництво", який призначено для узагальнення інформації про витра-

ти на виробництво продукції (робіт, послуг).

Зокрема, рахунок 23 "Виробництво" використовується для обліку на ок-

ремих субрахунках витрат:

• промислових і сільськогосподарських підприємств на виробництво продукції;

• підрядних, геологічних та проектних організацій з виконання будівельно-

монтажних, геологорозвідувальних та проектно-розвідницьких робіт;

• підприємств транспорту та зв'язку на надання послуг;

• науково-дослідних підприємств на виконання науково-дослідних і конст-

рукторських робіт;

• підприємств громадського харчування на випуск власної продукції;

• підприємств торгівлі, постачання і збуту на здійснення діяльності з продажу

товарів;

• інших підприємств та організацій;

• допоміжних (підсобних) виробництв;

• на виконання некапітальних робіт (будівництво тимчасових споруд, демон-

таж припинених будівництвом об'єктів).

За дебетом рахунка 23 "Виробництво" відображаються прямі матеріальні,

трудові та інші прямі витрати, а також розподілені загальновиробничі витрати

та втрати від браку продукції (робіт, послуг), за кредитом - суми фактичної

виробничої собівартості завершеної виробництвом продукції, виконаних робіт

та послуг.

За кредитом субрахунків обліку витрат допоміжних (підсобних) виробництв,

з виконання некапітальних робіт та субрахунків обліку витрат основного вироб-

ництва списується собівартість виготовлених у допоміжних (підсобних) вироб-

ництвах виробів, споруд, робіт, послуг (інструменту, енергії, пари, транспорт-

них і ремонтних послуг

тощо).

Аналітичний облік за рахунком 23 "Виробництво" ведеться за видами ви-

робництв, за статтями витрат і видами або групами продукції, що виробляєть-

ся. На великих виробництвах аналітичний облік витрат може вестися за підроз-

ділами підприємства та центрами витрат і відповідальності.

Порядок відображення на рахунках прямих матеріальних, трудових витрат, а

також розподілених загальновиробничих витрат, порядок визначення та списан-

183

РОЗДІЛ 3.

ня суми фактичної виробничої собівартості завершеної виробництвом продукції

розглядається у розділі 7 "Облік доходів, витрат і фінансових результатів".

Кореспонденція рахунка 23 "Виробництво"

1. Витрати на виробництво (крім підприємств, що використовують ра-

хунки класу 8) продукції, робіт, послуг:

• прямі матеріальні витрати:

Дебет 23 "Виробництво"

Кредит 20 "Виробничі запаси"

Кредит 25 "Напівфабрикати"

або

Кредит інших рахунків запасів

• прямі витрати на оплату праці:

Дебет 23 "Виробництво"

Кредит 66 "Розрахунки з оплати

праці

• прямі витрати на соціальні заходи:

Дебет 23 "Виробництво"

Кредит 65 "Розрахунки за страхуванням"

• розподілені між

об'єктами

витрат загальновиробничі витрати:

Дебет 23 "Виробництво"

Кредит 91 "Загальновиробничі витрати"

• списані невідшкодовані витрати від браку:

Дебет 23 "Виробництво"

Кредит 24 "Брак у виробництві"

• амортизація виробничого устаткування:

Дебет 23 "Виробництво"

Кредит 131 "Знос основних засобів"

2. Витрати на виробництво продукції, робіт, послуг у підприємств, що

використовують рахунки класу 8:

2.1. Списання елементів виробничих витрат:

2.1.1. Матеріальні витрати на виробництво:

Дебет 80 "Матеріальні витрати"

Кредит 20 "Виробничі запаси"

Дебет 23 "Виробництво"

Кредит 80 "Матеріальні витрати"

2.2. Витрати на оплату праці:

Дебет 81 "Витрати на оплату праці"

Кредит 66 "Розрахунки з оплати праці"

Дебет 23 "Виробництво"

Кредит 81 "Витрати на оплату праці"

184

РОЗДІЛ 3.

2.3. Відрахування на соціальні заходи:

Дебет 82 "Відрахування на соціальні заходи"

Кредит 65 "Розрахунки за

страхуванням"

Дебет 23 "Виробництво"

Кредит 82 "Відрахування на соціальні заходи"

2.4. Інші виробничі операційні витрати:

Дебет 91

"ЗагальновиробничІ

витрати"

Кредит 685 "Розрахунки з Іншими

кредиторами".

Дебет 84

"Інші

операційні витрати"

Кредит 91 "ЗагальновиробничІ витрати"

Дебет 23 "Виробництво"

Кредит 84

"Інші

операційні

витрати"

2.5. Амортизація:

Дебет 83 "Амортизація"

Кредит 131 "Знос основних засобів"

Дебет 23 "Виробництво"

Кредит 83 "Амортизація"

3. Націнка громадського харчування:

• різниця між обліковою ціною виробництва й обліковою ціною комори

Дебет 23 "Виробництво"

Кредит 285 "Торгова націнка"

• різниця між вартістю готових

виробів,

реалізованих з більшою націнкою

(у вечірній час, порційні страви) і вартістю тих же виробів за обліковими

цінами виробництва:

Дебет 23 "Виробництво"

Кредит 285

'Торгова

націнка"

• різниця між вартістю готових виробів, реалізованих (відпущених) з більш

низькими цінами (відпуск працівникам підприємства, через буфет) і

вартістю тих же виробів за обліковими цінами виробництва:

Дебет 285

'Торгова

націнка"

Кредит 23 "Виробництво"

4. Завершені виробництвом та здані на склад або замовнику:

• готова продукція:

Дебет 26 "Готова продукція"

Кредит 23 "Виробництво"

• напівфабрикати власного виробництва:

Дебет 25 "Напівфабрикати"

Кредит 23 "Виробництво"

• роботи і послуги:

Дебет 903 "Собівартість реалізованих робіт І

послуг"

Кредит 23 "Виробництво"

185

РОЗДІЛ 3.

• відходи виробництва:

Дебет 209 "Інші матеріали"

Кредит 23 "Виробництво"

Інвентаризація незавершеного виробництва здійснюється у визначені терміни

При проведенні інвентаризації особлива увага звертається на те, щоб у складі неза-

вершеного виробництва не було сировини, матеріалів і купованих напівфабрикатів,

які не пройшли етапи (переділи) обробки, бракованих деталей, не списаних

своє-

часно, витрат за виконаними замовленнями. Такі суми, а також нестачі цінностей в

незавершеному виробництві повинні бути віднесені на відповідні рахунки.

Результати інвентаризації незавершеного виробництва відображаються

на рахунках такими записами:

1. Невикористані

матеріали,

покупні напівфабрикати, які знаходяться в

цехах, списуються в останній день місяця:

Дебет 20 "Виробничі запаси"

Дебет 22 "Малоцінні та швидкозношувані предмети"

Кредит 23 "Виробництво"

2. Своєчасно не списані браковані деталі:

' Дебет 24 "Брак у виробництві"

Кредит 23 "Виробництво"

3. Витрати за виконаними замовленнями:

Дебет 26 "Готова продукція"

Кредит 23 "Виробництво"

4. Нестача цінностей у незавершеному виробництві:

• за Тх балансовою вартістю:

Дебет 947 "Нестачі і втрати від псування цінностей"

Кредит 23 "Виробництво"

• додатково на різницю між обліковою і балансовою вартістю для

підприємств громадського харчування здійснюється запис:

Дебет 285 "Торгова націнка"

Кредит 23 "Виробництво"

5. Якщо винна особа встановлена:

•

сума,

що підлягає відшкодуванню винними особами:

Дебет 375 "Розрахунки за відшкодуванням завданих збитків"

Кредит 716 "Відшкодування раніше списаних активів"

•

сума

ПДВ:

Дебет 716 "Відшкодування раніше списаних активів"

Кредит 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за податком

на додану вартість")

6. Втрата цінностей від надзвичайних подій:

Дебет 99 "Надзвичайні витрати"

Кредит 23

"Виробництво"

7. Надлишки незавершеного виробництва за підсумками інвентаризації:

Дебет 23 "Виробництво"

Кредит 719 "Інші доходи від операційної діяльності"

РОЗДІЛ 3.

8. Реалізація незавершеного виробництва:

Дебет 949 "Інші витрати операційної діяльності"

Кредит 23 "Виробництво"

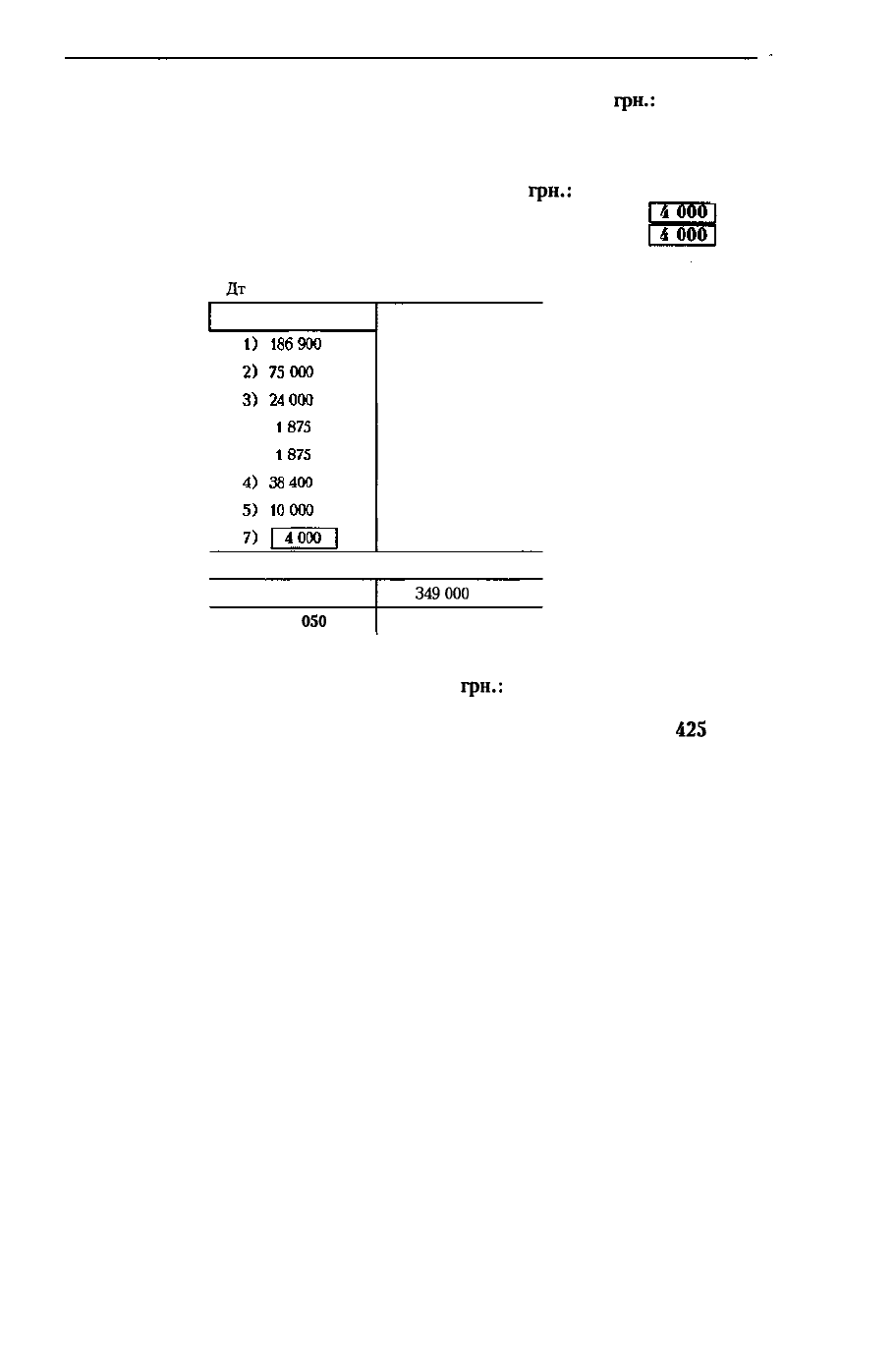

• Приклад 3.20. Інформація про незавершене виробництво та готову продук-

цію за березень 2000 року підприємства

"Лукум"

така,

грн.:

Залишки незавершеного виробництва на початок місяця 64 000

Матеріали, використані для виробництва 186 900

Заробітна плата:

основного виробничого персоналу 60 000

виробничого

персоналу,

що обслуговує допоміжне виробництво 15 000

апарату управління

35

000

Відрахування на соціальні заходи до:

а) Пенсійного фонду (32 %):

основного виробничого персоналу 19 200

виробничого персоналу, що обслуговує допоміжне виробництво 4 800

апарату управління 11 200

б) Фонду соціального страхування в зв'язку з тимчасовою

втратою працездатності та

витратами,

обумовленими

народженням і похованням (2,5

%):

основного виробничого персоналу 1 500

виробничого персоналу, що обслуговує допоміжне виробництво 375

апарату управління 875

в) Фонду страхування на випадок безробіття (2,5 %):

основного виробничого персоналу 1 500

виробничого персоналу, що обслуговує допоміжне виробництво 375

апарату управління ' 875

Витрати на опалення приміщення 48 000

(3/5 приміщення використовується для основного

виробництва; 1/5 приміщення використовується для

допоміжного виробництва. Решта використовується

як приміщення офісу).

Амортизація виробничого обладнання 10 000

Вартість готової продукції, переданої на склад 349 000

Залишок незавершеного виробництва за даними інвентаризації 49 000

У ході проведення інвентаризації були виявлені

невикористані матеріали 4 000

Підприємство "Лукум" не використовує рахунки класу 8 "Витрати за

елементами".

Наведені операції будуть відображені на рахунках бухгалтерського обліку

такими записами:

1. Списання матеріальних витрат на виробництво продукції,

грн.:

Дебет 23 "Виробництво" 186 900

Кредит 201 "Сировина й матеріали" 186 900

187

РОЗДІЛ 3.

2. Списання витрат на оплату праці:

на виробництво продукції (60 000

грн.

+ 15 000

грн.),

гри.:

Дебет 23 "Виробництво" 75 000

Кредит 66 "Розрахунки з оплати праці" 75 000

апарату управління,

грн.:

Дебет 92 "Адміністративні витрати" 35 000

Кредит 66 "Розрахунки з оплати праці" 35 000

3. Списання витрат на соціальні заходи:

а) до Пенсійного фонду:

виробничого персоналу (19 200 грн. + 4 800

грн.),

грн.:

Дебет 23 "Виробництво" 24 000

Кредит 651 "За пенсійним забезпеченням" 24 000

апарату управління,

грн.:

Дебет 92 "Адміністративні витрати" 11 200

Кредит 651 "За пенсійним забезпеченням"

11200

б) до Фонду соціального страхування в зв'язку

з тимчасовою втратою працездатності та витратами,

обумовленими народженням і похованням:

виробничого персоналу (1 500 грн. + 375

грн.),

грн.:

Дебет 23 "Виробництво"

1875

Кредит 652

"За

соціальним страхуванням" 1 875

апарату управління,

грн.:

Дебет 92 "Адміністративні

витрати"

" 875

Кредит 652 "За соціальним страхуванням" 875

в) до Фонду страхування на випадок безробіття:

виробничого персоналу (1 500 грн. + 375

грн.),

грн.:

Дебет 23 "Виробництво"

1875

Кредит 653 "За страхуванням на випадок безробіття" 1 875

апарату управління,

грн.:

Дебет 92 "Адміністративні витрати" 875

Кредит 653 "За страхуванням на випадок безробіття" 875

4. Списання витрат на опалення:

виробничого процесу

[(3/5

+ 1/5) х 48 000

грн.],

гри.:

Дебет 23 "Виробництво" 38 400

Кредит 685 "Розрахунки з іншими кредиторами" 38 400

приміщення офісу,

гри.:

Дебет 92 "Адміністративні витрати" 9 600

Кредит 685 "Розрахунки з іншими кредиторами" 9 600

5. Списання витрат на амортизацію виробничого обладнання,

грн.:

Дебет 23 "Виробництво" 10 000

Кредит 131 "Знос основних засобів" 10 000

188

РОЗДІЛ 3.

6. Списання вартості готової продукції, переданої на склад,

гри.:

Дебет 26 "Готова продукція" 349 000

Кредит 23 "Виробництво" 349 000

7. Оприбуткування невикористаних матеріалів,

гри.:

Дебет 23 "Виробництво"

Кредит 201 "Сировина й матеріали"

Дт

23 "Виробництво"

Кт

С. 64 000

6) 349 000

Об. 334050

Об. 349000

С. 49

050

8. Нестача незавершеного виробництва,

гри.:

Дебет 947 "Нестачі і втрати від псування цінностей"

Кредит 23 "Виробництво"

425

425

У Балансі витрати на незавершене виробництво І незавершені роботи (по-

слуги) показують у розділі II Активу у статті "Незавершене виробництво".

Відповідно до роз'яснення Міністерства фінансів України від 09.03.2000 р.

№ 41-23/41 "Щодо реформування бухгалтерського обліку" у складі статті "Не-

завершене виробництво" не повинно бути частини загальногосподарських (на-

кладних) витрат та витрат обігу, оскільки такі витрати за П(С)БО 16 "Витрати"

розглядаються повністю як витрати звітного періоду і не підлягають розподілу

між незавершеним виробництвом і випуском готової продукції, між вартістю

реалізованих і нереалізованих товарів і готової продукції.

Зі складу незавершеного виробництва виділяють напівфабрикати власно-

го виробництва, що зберігаються окремо. Напівфабрикати власного вироб-

ництва є самостійним об'єктом обліку.

До напівфабрикатів належить продукція, що не пройшла всіх установле-

них технологічним процесом стадій виробництва й потребує доопрацювання

або укомплектування.

Для обліку й узагальнення інформації про наявність та рух напівфабрикатів

власного виробництва Планом рахунків передбачено активний балансовий

рахунок 25 "Напівфабрикати".

За дебетом рахунка 25 "Напівфабрикати" відображається надходження на-

півфабрикатів (створених), за кредитом — вибуття напівфабрикатів унаслідок

продажу, передачі в подальшу переробку, безоплатної передачі або невідпо-

відності критеріям визначення активу.

РОЗДІЛ 3.

Облік напівфабрикатів власного виробництва на окремому рахунку ведуть підприє-

мства, у яких напівфабрикати, крім використання у виробництві, реалізуються на

сторону як готова продукція. Зокрема, на цьому рахунку можуть облічуватися виго-

товлені підприємством напівфабрикати: чавун передільний

учорній

металургії; сира

Гума

і клей у гумовій промисловості; сірчана кислота на азотно-туковому комбінаті

хімічної промисловості; пряжа і сирова тканина в текстильній промисловості.

На підприємствах, на яких напівфабрикати власного виробництва викорис-

товуються тільки для власних виробничих потреб, їх рух і залишки облічуються

на рахунку 23 "Виробництво".

Аналітичний облік напівфабрикатів ведеться за видами, визначеними вихо-

дячи з потреб підприємства.

У разі потреб підприємства аналітичний облік напівфабрикатів ведуть за

місцями зберігання. Оцінюють напівфабрикати за первісною вартістю - фактич-

ною виробничою собівартістю.

Рух напівфабрикатів власного виробництва відображається на рахунках та-

кими записами:

1. Виготовлення та передача на склад напівфабрикатів:

Дебет 25 "Напівфабрикати"

Кредит 23 "Виробництво"

2. Передача напівфабрикатів у подальшу переробку:

Дебет 23 "Виробництво"

Кредит 25 "Напівфабрикати"

3. Передача на склад готової продукції напівфабрикатів, призначени

для реалізації:

Дебет 26 "Готова продукція"

Кредит 25 "Напівфабрикати"

4. Списання нестачі напівфабрикатів за їх балансовою вартістю:

Дебет 947 "Нестачі і втрати від псування цінностей"

Кредит 25 "Напівфабрикати"

У Балансі напівфабрикати власного виробництва, що призначені для прода

жу покупцям і включені до складу готової продукції, показуються у розділі

Активу "Оборотні активи" у статті "Готова продукція", а напівфабрикати,

щ

залишені

для

подальшої обробки

на

підприємстві

й

включені

до

складу

неза

вершеного виробництва, - у статті "Незавершене виробництво".

Завершена виробництвом, укомплектована і готова до продажу

продукці:

•надходить для зберігання на склад.

: До готової належить продукція, обробка якої закінчена та яка

пройшл

випробування, приймання, укомплектування згідно з умовами договорів із за

мовниками і відповідає технічним умовам і стандартам.

Для узагальнення інформації про наявність та рух готової продукції

підприа

ства

Планом рахунків передбачено активний балансовий рахунок 26 "Готова

продукція".

За дебетом рахунка 26 "Готова продукція" відображаються надходженні

готової продукції власного виробництва за фактичною виробничою

собіварті

стю

що визначається відповідно до П(С)БО 16 "Витрати", або за

нормативно»

вартістю, що визначається, відповідно до П(С)БО 9 "Запаси", за кредитом

вибуття готової продукції унаслідок продажу, безоплатної передачі тощо.

190