Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

ліку і фінансовій звітності за видами діяльності (рис. 7.2). Це дає можливість

визнавати дохід, ураховуючи особливість і сутність кожної операції, і

забезпе-

чує підставу для подальшого аналізу діяльності підприємства і контролю за нею,

для прийняття управлінських рішень.

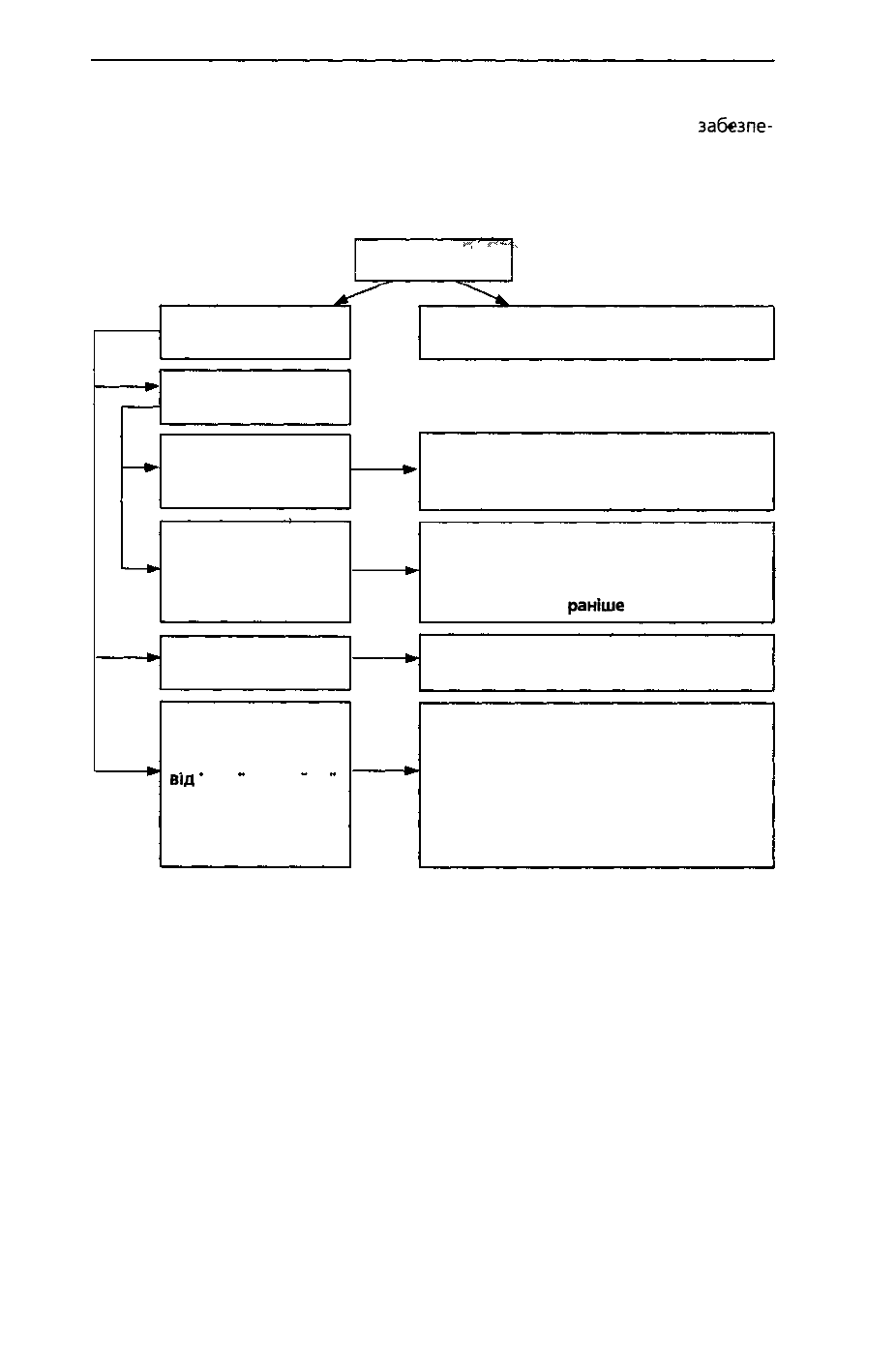

Склад доходів, які відносяться до кожної групи, установлено П(С)БО 3.

Доходи

Доходи від

звичайної діяльності

Доходи від опера-

ційної діяльності

Дохід від реалізації

Інший операційний

ДОХІД

Доходи від фінан-

сових операцій

Доходи

від

Іншої звичайної

діяльності

Доходи від надзвичайних подій

• Реалізація товарів

• Реалізація готової продукції

• Реалізація послуг

• Реалізація інших оборотних активів

• Операційна оренда активів

• Операційна курсова різниця

• Відшкодування

раніше

списаних активів

• Дохід від участі в капіталі

• Інші фінансові доходи

• Дохід від реалізації фінансових

інвестицій

• Дохід від реалізації основних засобів

• Дохід від реалізації нематеріальних

активів

• Дохід від безкоштовно отриманих

активів

Рис. 7.2. Класифікація доходів

За кожним видом діяльності дохід визнається під час збільшення активу

або зменшення зобов'язання, що приводять до зростання власного капіталу (за

винятком зростання капіталу за рахунок внесків учасників підприємства), за

умови, що оцінка доходу може бути достовірно визначена. У той же час не

визнаються доходами надходження від інших осіб:

• сума податку на додану вартість, акцизів, інших податків і обов'язкових

платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів;

• сума надходжень за договором комісії, агентським та іншим договором;

• сума попередньої оплати продукції, товарів, робіт, послуг;

• сума задатку під заставу або на погашення позики, якщо це передбачене

відповідним договором;

• надходження від первинного розміщення цінних паперів;

• сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

• інші надходження, що належать іншим особам.

401

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Указані вище надходження збільшують активи підприємства, але не приво-

дять до збільшення власного капіталу і тому не вважаються доходом.

За кожним видом діяльності дохід визнається як збільшення економічних

вигід, які отримані чи підлягають отриманню в результаті реалізації товарів,

продукції,

послуг,

інших активів, а також у результаті використання активів

підприємства іншими сторонами (у вигляді процентів, дивідендів, роялті)

Дохід (виручка) від реалізації продукції (товарів,

робіт,

послуг) та інших

активів визнається у разі наявності всіх наведених нижче умов (П(С)БО 15):

• покупцеві передані суттєві ризики і вигоди, пов'язані з правом власності на

товар (продукцію, актив);

• підприємство не здійснює подальше управління та контроль за реалізовани-

ми товарами (активами);

• сума доходу (виручки) може бути достовірно визначена;

• є впевненість, що в результаті операції відбудеться збільшення економічних

вигід підприємства;

• витрати, пов'язані із цією операцією, можуть бути достовірно визначені.

Якщо підприємство отримало грошові кошти чи відбулося збільшення інших

активів, але не виконана хоча б одна з наведених вище умов, то в бухгалтерсь-

кому обліку дохід не визнається.

Наприклад, при одержанні авансу від

організації-покупця

за товари, які ще не

відвантажені покупцю, сума авансу облічується як кредиторська заборгованість

по одержаних авансах, оскільки не дотримується перша умова, коли покупцеві

передаються суттєві ризики і вигоди, пов'язані з правом власності на товар.

Для виконання умови достовірності визначення суми виторгу дохід визна-

чається в сумі грошових коштів, що надійшли на підприємство як оплата за

реалізовані товари, або в сумі дебіторської заборгованості на підставі договору

купівлі-продажу товарів, яким установлюється ціна реалізації на відвантажений

товар. При відсутності договору і неможливості встановлення вартості реалі-

зації відвантажених товарів покупцю дохід не визнається.

Наприклад, на поточний рахунок підприємства банком помилково зарахо-

вано грошові кошти іншого підприємства. Сума облічується як кредиторська

заборгованість, оскільки підприємство не має права на одержання виторгу,

тому що договір між організаціями відсутній.

Реалізація товарів може здійснюватися на підставі договорів купівлі-прода-

жу товарів у кредит, але оскільки по вказаних договорах є впевненість у

збільшенні економічної вигоди підприємства - продавця товарів, то дохід виз-

нається в момент відвантаження товару, а не у міру проведення оплати.

У результаті відстрочення платежу може виникнути різниця у вигляді відсотків

між справедливою та номінальною сумою грошових коштів, які підлягають от-

риманню за продукцію. Указана різниця є оплатою за відстрочення платежу І

визнається доходом.

Однією з важливих умов визнання доходу є можливість достовірної оцінки

витрат, пов'язаних з одержанням указаних доходів. Якщо витрати, понесені для

одержання доходу, достовірно оцінити неможливо, дохід не визнається.

Необхідно враховувати особливості визнання доходів при реалізації товарів

на умовах договорів міни, які не передбачають оплату тому, що відбувається

обмін активами, а також при здійсненні бартерних операцій. При цьому дохід

не визнається, якщо здійснюється обмін продукцією (товарами, роботами, по-

слугами), які є подібними та мають однакову справедливу вартість.

Сума доходу за бартерним контрактом визнається за справедливою вартістю

402

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

активів, які одержані або підлягають одержанню підприємством, зменшеною чи

збільшеною відповідно на суму переданих або одержаних грошових коштів.

Якщо справедливу вартість активів, які отримані або підлягають отриманню за

бартерним контрактом, достовірно визначити неможливо, то дохід визначаєть-

ся за справедливою вартістю активів, переданих за цим бартерним контрактом.

Визнання доходу від надання послуг

Підприємство, здійснюючи господарську діяльність, може отримувати дохо-

ди від реалізації послуг, супутніх до іншої діяльності чи окремим видом діяль-

ності.

Наприклад, готельні послуги і громадське харчування, продаж товарів з по-

дальшим обслуговуванням, послуги мобільного зв'язку і продаж телефонів та

аксесуарів і т. д.

Особливості визнання доходу від надання послуг випливають зі специфіки

даного виду господарських операцій. Дохід, пов'язаний з наданням послуг,

визнається виходячи зі ступеня завершеності операції з надання послуг на дату

балансу, якщо може бути достовірно оцінений результат цієї операції.

Результат операції з надання послуг може бути достовірно оцінений за

наявності всіх наведених нижче умов:

• можливості достовірної оцінки доходу;

• імовірності надходження економічних вигід від надання послуг;

• можливості достовірної оцінки ступеня завершеності надання послуг на дату

балансу;

• можливості достовірної оцінки витрат, здійснених для надання послуг та

необхідних для їх завершення.

Як правило, достовірність оцінки доходу і ймовірність надходження еконо-

мічних вигід випливає з умов договору на надання послуг, яким передбачена

вартість і порядок розрахунків. Послуги згідно з договором можуть надаватися

протягом кількох звітних періодів. У цьому випадку необхідно визнати доходи

звітного періоду виходячи із ступеня завершеності наданих послуг.

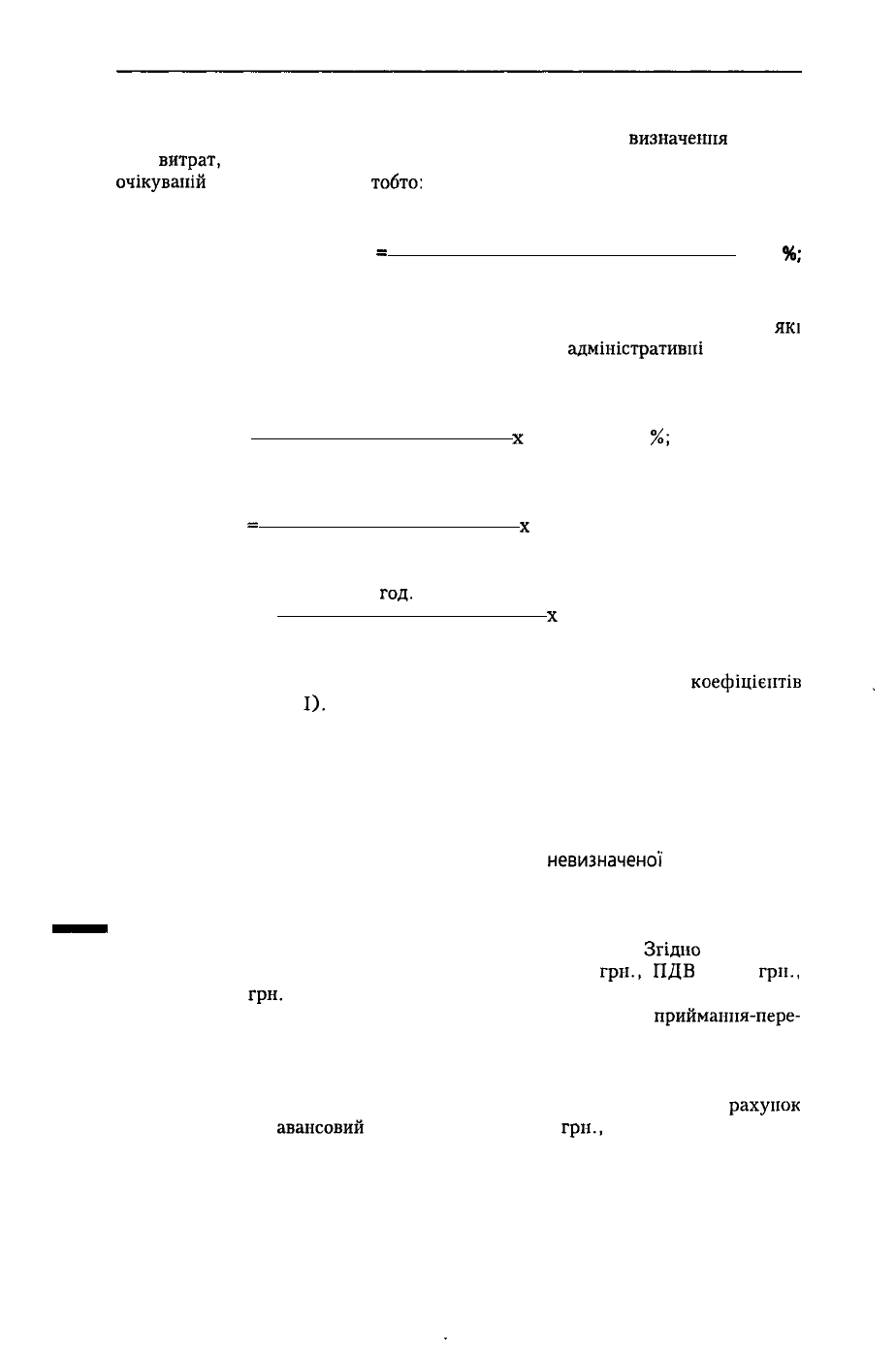

Оцінка ступеня завершеності операції з надання послуг проводиться:

• вивченням виконаної роботи: передбачається оглядова експертна оцінка

стугеня

виконання робіт;

• визначенням питомої ваги обсягу послуг, наданих на певну дату, у загаль-

ному обсязі послуг, які мають бути надані, тобто:

Обсяг виконаних

послуг

на звітну дату

Коефіцієнт питомої ваги (%)

=

х 100

%;

Загальний обсяг послуг, які мають бути надані

• визначенням питомої ваги витрат, яких зазнає підприємство у зв'язку з на-

данням послуг, у загальній очікуваній сумі таких витрат, тобто:

Витрати, понесені за звітний період

Коефіцієнт питомої ваги (%)

=

х 100 %.

Загальна сума витрат (очікуваних)

Сума витрат, здійснених на певну дату, включає тільки ті витрати, які відоб-

ражають обсяг наданих послуг на цю ж дату, але не включає загальногоспо-

дарські й адміністративні витрати.

Якщо послуги полягають у виконанні

невизначеної

кількості дій (операцій)

за визначений період часу, то дохід визначається шляхом рівномірного його

403

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

нарахування за цей період (крім випадків, коли інший метод краще визначає

ступінь завершеності надання послуг).

Розглянемо на прикладах визнання доходу від надання послуг.

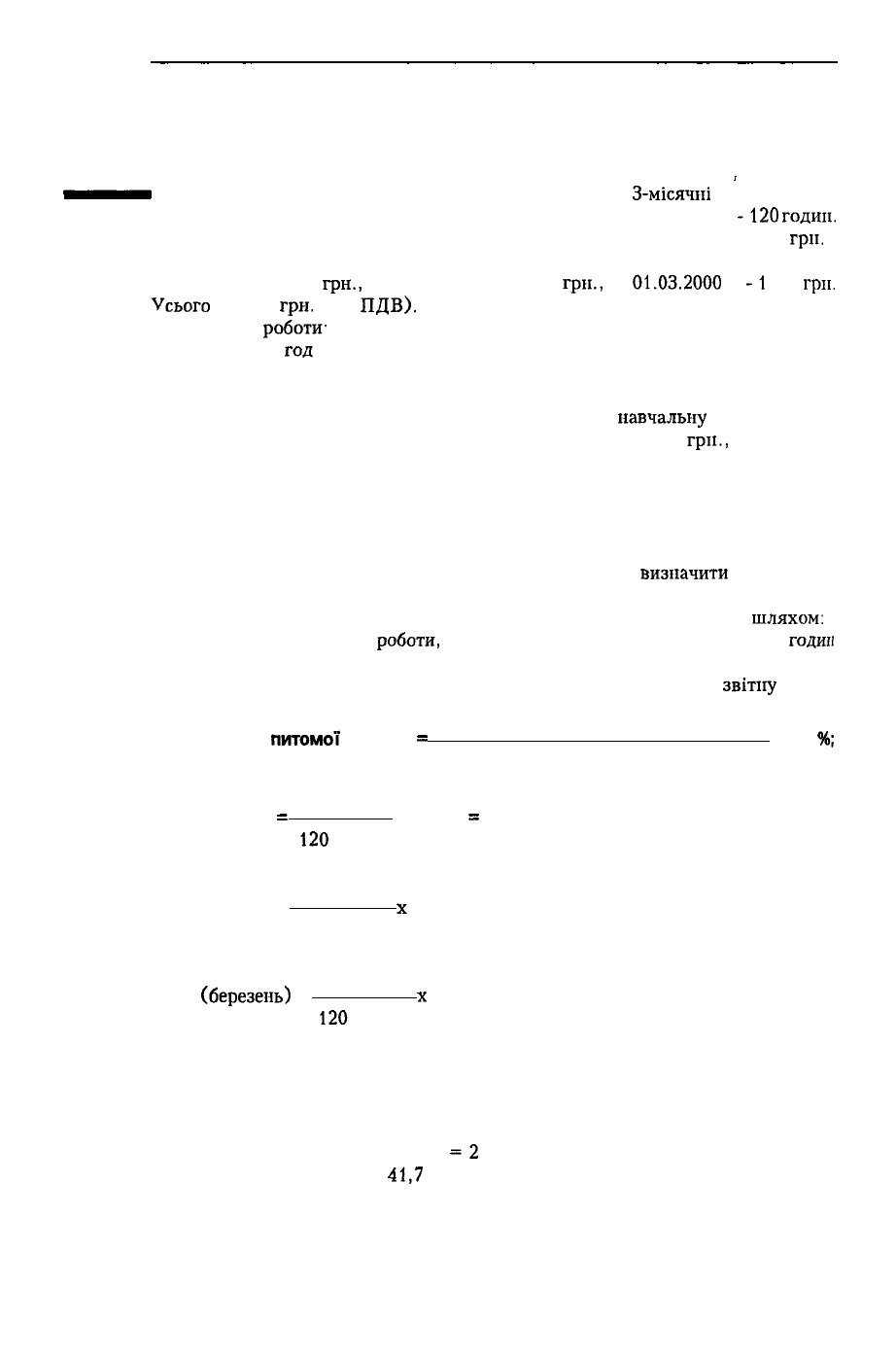

Приклад 7.1. Навчальний центр "Ерудит" проводить

3-місячні

курси з підго-

товки бухгалтерів. Початок навчання - 01.01.2000 р., курс навчання

-120

годин.

Загальна вартість навчання згідно із затвердженим кошторисом - 9 000

гри.

Надійшла оплата за навчання згідно з угодами про надання послуг: на

01.01.2000 р. - 6 000

грн.,

на 01.02.2000 р. - 2 000

грн.,

на

01.03.2000

р.

-1

000

гри.

Усього - 9 000

грн.

(без

ПДВ).

Виконані

роботи-

січень - 40

год

лютий - ЗО год.

березень - 50 год.

Згідно з кошторисом витрат оплата викладачам за

навчальну

годину (вклю-

чаючи нарахування на обов'язкове страхування) складає 20

гри.,

адміністра-

тивні загальногосподарські витрати кожного місяця - 1 500 грн.

Необхідно визначити доходи кожного місяця І кварталу.

Рішення:

І варіант

Для визначення доходу звітного періоду необхідно

визначити

ступінь за-

вершеності операцій з надання послуг. Згідно з умовами наведеного прикладу

оцінка ступеня завершеності операцій з надання послуг проводиться

шляхом:

а) вивчення виконаної

роботи,

тобто визначення кількості навчальних

годин

за кожний місяць за даними первинного обліку;

б) визначення питомої ваги обсягу послуг, наданих на кожну

звітну

дату.

Обсяг виконаних послуг на звітну дату

Коефіцієнт

питомої

ваги (%)

=

х 100

%;

Загальний обсяг послуг, які мають бути надані

40

год.

К (січень)

=

х 100 %

=

33,3 %;

120

год.

ЗО

год.

К (лютий) =

х

100 % = 25 %;

120

год.

50

год.

К

(березень)

=

х

100 % = 41,7 %.

120

год.

Сума доходу кожного звітного періоду визначається з урахуванням коефі-

цієнта питомої ваги виконаних послуг на звітну дату:

Січень 9 000 грн. х 33,3 % = 2 997 грн.

Лютий 9 000 грн. х 25 %

=2

250 грн.

Березень 9 000 грн. х

41,7

%= 3 753 грн.

Слід звернути увагу, що сума визнання доходу за звітними періодами виз-

начається з урахуванням виконаних робіт, а не сумою одержаних коштів

404

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

II варіант

Доходи від надання послуг можуть визнаватися шляхом

визначення

питомої

ваги

витрат,

яких зазнає підприємство у зв'язку з наданням послуг у загальній

очікуваній

сумі таких витрат,

тобто:

Витрати, понесені за звітний період

Коефіцієнт питомої ваги (%)

=

х 100

%;

Загальна сума витрат (очікуваних)

Для визначення коефіцієнта питомої ваги до уваги беруться витрати,

які

відображають обсяг наданих послуг і не включають

адміністративні

і загально

господарські витрати:

800 (40

год.

х 20

грн.)

К (січень) =

х

100 % = 33,3

%;

2 400

(120 год.

х 20

грн.)

600 (ЗО

год.

х 20

грн.)

К (лютий)

=

х

100 % = 25 %;

2 400

(120 год.

х 20

грн.)

1 000 (50

год.

х 20

грн.)

К (березень) =

х

100 % = 41,7 %.

2 400

(120 год.

х 20

грн.)

Визначаємо доходи кожного місяця виходячи з визначених

коефіцієнтів

(аналогічно варіанту

І).

Таким чином, підприємство може самостійно вибрати спосіб визначення

ступеня завершеності робіт і визнання доходу від надання послуг, формуючи

облікову політику підприємства.

Обраний спосіб необхідно розкрити в Примітках до фінансової звітності.

Дохід від надання послуг може визначатися шляхом рівномірного його на-

рахування, якщо послуги полягають у виконанні

невизначеної

кількості дій за

певний період часу.

• Приклад 7.2. Юридичною фірмою укладено договір на консультаційне об-

слуговування підприємства протягом І півріччя 2000 року.

Згідно

з умовами

договору встановлено місячну оплату в розмірі 1 000

грн.,

ПДВ

- 200

грн.,

усього - 1 200

грн.

Виконання консультаційних послуг підтверджується актом

приймаипя-пере-

дачі виконаних робіт за кожний місяць. Детальний перелік і обсяг виконаних

робіт за кожний місяць договором не передбачається, консультаційні послуги

надаються у міру необхідності.

01.01.2000 р. підприємством (клієнтом) перераховано на поточний

рахунок

юридичної фірми

авансовий

платіж у сумі 3 600

грн.,

у тому числі ПДВ -

600 грн. Решта суми оплачена 01.07.2000 р. по закінченні дії договору.

Необхідно визначити дохід за кожний місяць І півріччя.

Рішення:

Дохід за кожний звітний період (місяць) може визначатися на підставі акта

405

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

І

виконаних робіт рівномірно в сумі 1 000

гри.

(оцінка доходу

скоригована

на

суму ПДВ - 200

гри.).

Даний принцип визнання доходу забезпечує можливість зіставити

визнані

доходи з понесеними витратами.

Якщо дохід від надання послуг не може бути достовірно

визначений,

то він

відображається в бухгалтерському обліку в розмірі визначених витрат, що підля-

гають відшкодуванню.

Якщо дохід від надання послуг не може бути достовірно оцінений і

не

існує

ймовірності відшкодування зазнаних витрат, то дохід не визнається, а

понесені

витрати визнаються витратами звітного періоду. Якщо надалі сума доходу буде

достовірно оцінена, то дохід визнається за такою оцінкою.

Особливості визнання доходу при цільовому фінансуванні

Господарська діяльність підприємств, організацій та інших юридичних осіб

може здійснюватися за рахунок цільового фінансування.

Цільове фінансування не визнається доходом доти, доки не існує підтверд-

ження того, що воно буде отримане та підприємство виконає умови щодо фінан-

сування. Цільове фінансування визнається доходом протягом тих періодів, у

яких визнаються витрати, пов'язані з виконанням умов цільового фінансування

Цільове фінансування, отримане як компенсація витрат (або збитків), яких

уже зазнало підприємство, або з метою негайної фінансової підтримки без

майбутніх пов'язаних із цим витрат, визнається доходом того періоду, у якому

утворилася дебіторська заборгованість, пов'язана із цим фінансуванням.

Розглянемо кілька прикладів, що ілюструють особливості визнання доходу

при цільовому фінансуванні.

Приклад 7.3. Навчальний центр отримує цільове фінансування від

міжна-

родної організації сприяння розвитку малого і середнього

бізнесу

на

проведен-

ня семінарів у регіонах України з реформування бухгалтерського обліку па

"підприємствах згідно з П(С)БО. Договір укладено 10.03.2000 р. на

проведення

*10

семінарів, сума цільового фінансування - 50 000

гри.

20.03.2000 р. проведено семінар у м. Києві, сума витрат на

організацію

якого

становить 6 000

грн.

01.04.2000 р. отримане цільове

фінансування

в сумі 50 000 грн.

У квітні проведено 4 семінари, сума витрат становить 25 000

гри.

Необхідно визначити дату визнання доходу по одержаних сумах цільового

фінансування.

Рішення:

Згідно

з

умовами наведеного прикладу навчальним центром

у

березні

поне-

сені витрати в сумі 6 000 грн. Оскільки умови цільового

фінансування

частково

виконані й існує підтвердження (угода), що воно буде отримане, то згідно

j

принципом відповідності повинні визнаватися доходи від іншої

операційної

діяль-

ності в сумі понесених витрат, пов'язаних з виконанням умов цільового

фінансу-

вання, тобто в сумі 6 000 грн. Доходи визнаються одночасно з

виникненням

дебіторської заборгованості за цільовим

фінансуванням.

У

квітні одержано суму цільового

фінансування

- 50 000

гри.,

частина

якої

компенсує витрати минулого звітного періоду (6 000

грн.).

Оскільки цільове

фінансування визнається доходом протягом тих періодів, у яких були

визнані

406

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

витрати, то цільове фінансування в сумі 25 000

гри.

визнається доходом квітня і

відображається у складі доходів від іншої операційної діяльності.

Решта суми коштів цільового

фінансування,

умови якого ще не викопані,

буде включена до складу доходів у міру виконання умов цільового фінансуван-

ня і понесення витрат.

Цільове фінансування капітальних інвестицій визнається доходом протягом пе-

ріоду корисного використання відповідних об'єктів інвестування (основних засобів,

нематеріальних активів тощо) пропорційно сумі нарахованої амортизації цих об'єктів.

Приклад 7.4. 01.01.2000 р. дитячим садком отримане спортивне обладнання

на суму 20 000 грн. на умовах цільового фінансування. Термін корисного вико-

ристання обладнання -

10

років, метод амортизації - прямолінійний.

У січні сума цільового фінансування становить 20 000

грн.,

яка буде визнана

доходом майбутніх періодів у повному розмірі, а доходом за кожний звітний

період (кожний рік) буде визнаватися сума амортизації, тобто 2 000 гри.

Для забезпечення порядку і методології ведення поточного бухгалтерського

обліку й узагальнення інформації про доходи від операційної, інвестиційної і фінан-

сової діяльності, а також від надзвичайних подій призначені рахунки класу 7 "До-

ходи і результати діяльності" Плану рахунків бухгалтерського обліку активів, капі-

талу, зобов'язань і господарських операцій підприємств і організацій. Застосування

рахунків цього класу буде розглянуте далі на конкретних прикладах.

7.1.2.

Класифікація

та

визнання

витрат

Витратами звітного періоду визнаються зменшення активів або збільшення

зобов'язань, що призводить до зменшення власного капіталу підприємства, за

умови, що ці витрати можуть бути достовірно оцінені.

Витрати визнаються витратами певного періоду одночасно з визнанням до-

ходу, для отримання якого вони здійснені. Витрати, які неможливо прямо по-

в'язати з доходом певного періоду, відображаються у складі витрат того звітно-

го періоду, у якому вони були понесені.

Якщо актив забезпечує одержання економічних вигід протягом кількох звітних

періодів, то витрати визнаються шляхом систематичного розподілу його вартості

(наприклад, у вигляді амортизації) між відповідальними звітними періодами.

Не визнаються витратами звітного періоду:

• платежі за договорами комісії, агентськими угодами та іншими аналогічни-

ми договорами на користь комітента, принципала тощо;

• попередня (авансова) оплата запасів, робіт, послуг;

• погашення одержаних позик;

• інші зменшення активів або збільшення зобов'язань, що не призводять до

зменшення власного капіталу;

• витрати, які відображаються зменшенням власного капіталу відповідно до

положень (стандартів) бухгалтерського обліку.

Витрати класифікуються в бухгалтерському обліку залежно від характеру та

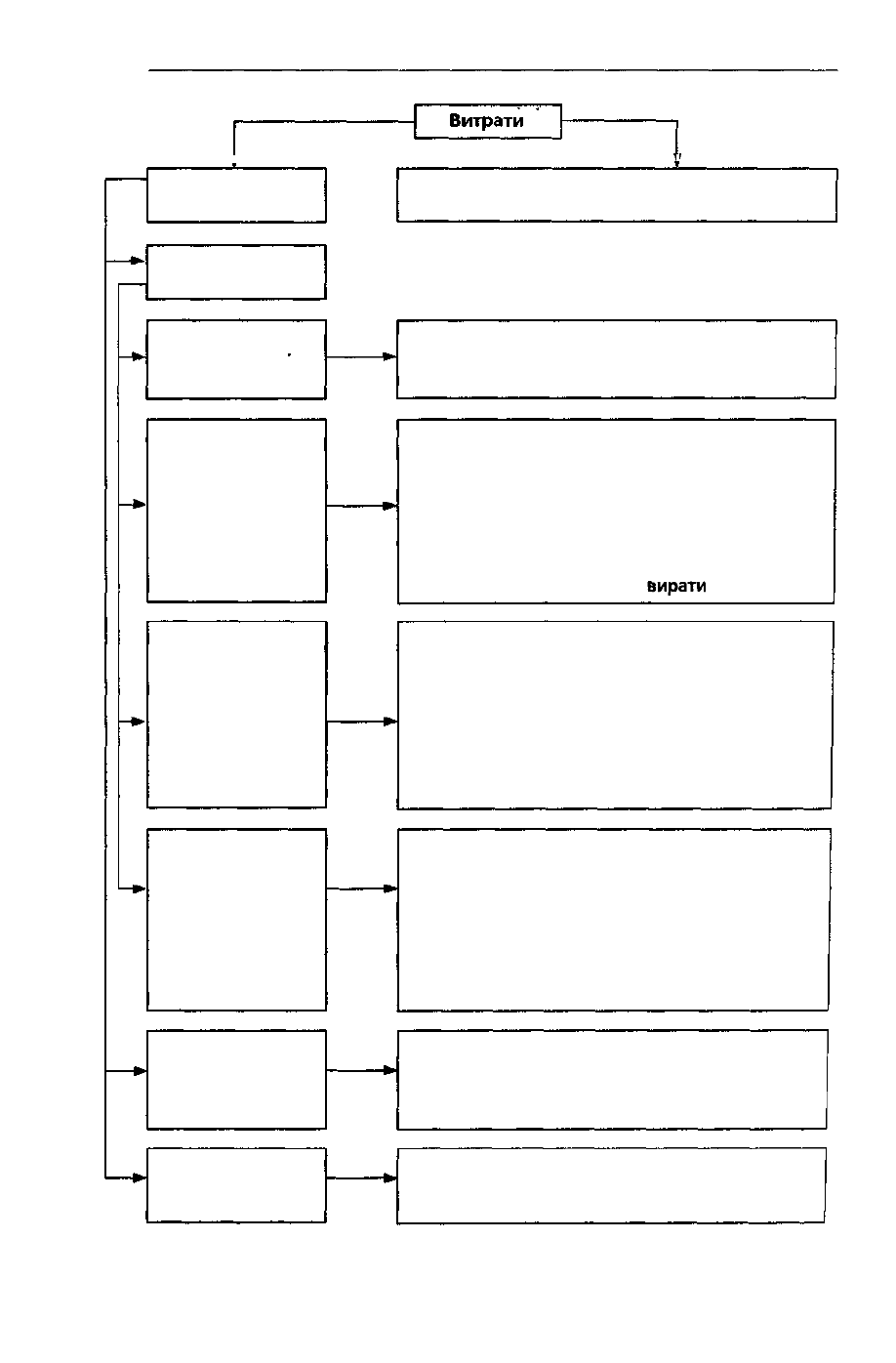

видів діяльності (рис. 7.3).

Для обліку витрат можна застосовувати три варіанти ведення обліку.

Перший варіант ведення бухгалтерського обліку передбачає застосування

для обліку витрат звітного періоду лише рахунків класу 9 (див. додаток 4).

Рахунки класу 9 "Витрати діяльності" застосовуються для узагальнення інфор-

мації про витрати звичайної діяльності та витрати на запобігання надзвичайних

407

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

^

V

Витрати звичайної

діяльності

Витрати операцій-

ної діяльності

Собівартість

реалізованої

продукції

Адміністративні

витрати

ч

Витрати на збут

Інші операційні

витрати

Витрати на фінан-

сові операції

Витрати іншої зви-

чайної діяльності

І

'

Надзвичайні витрати

Витрати на виробництво реалізованої продукції

(послуг) або витрати на придбання реалізованих

товарів

• Загальні і корпоративні витрати

• Витрати на персонал офісу

• Витрати на утримання приміщень

та обладнання офісу

• Гонорари за професійні послуги

• Витрати на зв'язок

• Амортизація нематеріальних активів

• Інші загальногосподарські

вирати

• Витрати на персонал, що забезпечує збут

• Витрати на рекламу та дослідження ринку

• Витрати на відрядження, пов'язані зі збутом

• Витрати на утримання приміщень

та обладнання відділу збуту, складів тощо

• Витрати пакувальних матеріалів та на ремонт тари

• Витрати на транспортування продукції

• Надання знижок покупцям

• Післяпродажне обслуговування клієнтів

• Витрати на дослідження та розробки

• Собівартість реалізованих виробничих запасів

• Витрати на сумнівні (безнадійні) борги

• Витрати на операційну оренду активів

• Втрати від операційних курсових різниць

• Нестачі і втрати від псування цінностей

• Визнані штрафи, пені, неустойки

• Інші витрати операційної діяльності

• Відсотки за позиками

• Відсотки за випущеними облігаціями

• Амортизація дисконту за випущеними облігаціями

• Витрати на фінансову оренду

• Собівартість реалізованих фінансових інвестицій

• Собівартість реалізованих необоротних активів

• Уцінка необоротних активів

408

Рис. 7.3. Класифікація витрат

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

подій і ліквідацію їх наслідків. Структура рахунків класу 9 збігається з вимогами

до визнання складу й оцінки витрат, викладених у П(С)БО 16.

За дебетом рахунків класу 9 відображаються суми витрат, а за кредитом -

списання суми витрат у кінці звітного року або щомісяця на рахунок 79 "Фінан-

сові результати".

Облік витрат із застосуванням рахунків класу 9 буде детально розглянутий

далі в цьому розділі.

Другий варіант обліку передбачає застосування рахунків класу 8 і 9, які

призначені

для обліку операційних

витрат,

одночасно.

При застосуванні вказаного варіанту з допомогою рахунків класу 8 (табл.

7.1)

накопичується інформація про операційні витрати за елементами, які викорис-

товуються для заповнення розділу II "Елементи операційних витрат" Звіту про

фінансові результати.

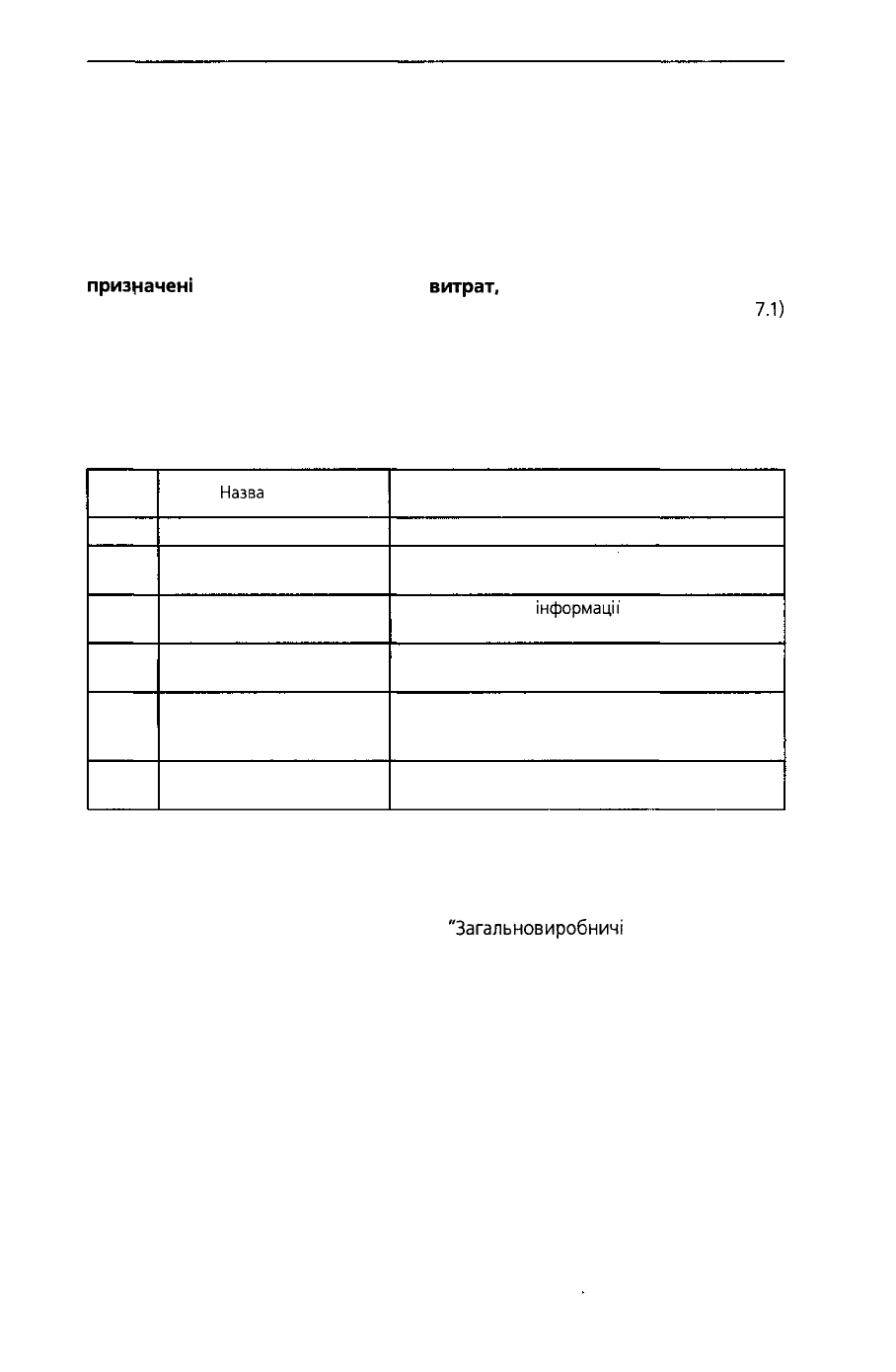

Таблиця 7.1

Склад і призначення рахунків класу 8

Код

рахунка

1

80

81

82

83

84

Назва

рахунка

2

Матеріальні витрати

Витрати на оплату праці

Відрахування на соціальні

заходи

Амортизація

Інші операційні витрати

Призначення

3

Для узагальнення Інформації про матеріальні

витрати за звітний період

Для узагальнення

інформації'

про витрати

на оплату праці за звітний період

Для узагальнення інформації про витрати

та відрахування на соціальні заходи

Для узагальнення Інформації про суму нарахованої

амортизації основних засобів, інших необоротних

матеріальних активів та нематеріальних активів

Для обліку операційних витрат, що не

відображаються на Інших рахунках класу 8

За дебетом рахунків 80 - 84 відображаються суми визначених відповідних

витрат, за кредитом - списання на рахунок 23 "Виробництво" витрат, які прямо

включаються до виробничої собівартості продукції (робіт, послуг), до витрат

допоміжних виробництв, або на рахунки класу 9 витрат, що відносяться до

загальновиробничих витрат (рахунок 91

"Загальновиробничі

витрати"), адміні-

стративних витрат (рахунок 92 "Адміністративні витрати") до витрат на збут

(рахунок 93 "Витрати на збут") і до інших операційних витрат (рахунок 94 "Інші

витрати операційної діяльності").

Якщо підприємством для обліку витрат звітного періоду використовуються

рахунки класів 8 і 9, то рахунки класу 8 є транзитними рахунками, оскільки

виконують допоміжну функцію з формування витрат за елементами.

Підприємству слід наводити у Звіті про фінансові результати інформацію про

елементи витрат операційної діяльності.

При наданні інформації про елементи витрат операційної діяльності слід

керуватися Положенням (стандартом) бухгалтерського обліку 16 "Витрати", зат-

вердженим наказом Міністерства фінансів України від 31 грудня 1999 року

№ 318, який зареєстровано в Міністерстві юстиції України 1 січня 2000 року за

№ 27/4248. Витрати операційної діяльності групуються за такими елементами:

• матеріальні витрати;

• витрати на оплату праці;

409

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

• відрахування на соціальні заходи;

• амортизація;

• інші операційні витрати.

До складу елемента "Матеріальні витрати" включається вартість викорис-

таних у господарській діяльності :

• матеріалів у сфері виробництва, адміністративних витрат, збуту, інших опе-

раційних витрат;

• палива, паливно-мастильних матеріалів;

• матеріалів, використаних для ремонтних робіт (запасні частини);

• будівельних матеріалів;

• інвентаризаційні відмінності по сировині, допоміжних та інших матеріалах,

• тари і тарних матеріалів.

Матеріальні витрати відображаються незалежно від сфери їх виникнення (ви-

робництво, управління, збут), але які віднесені до складу операційних витрат

У підприємствах сфери послуг до матеріальних витрат відносяться матері-

альні витрати, понесені при наданні послуг. Слід звернути увагу на те, що тор-

говельні організації собівартість реалізованих товарів до матеріальних витрат

не включають, хоч зрозуміло, що собівартість реалізованих товарів

уключається

до операційних витрат.

До складу елемента "Витрати на оплату праці" включається заробітна пла-

та за окладами й тарифами, премії і заохочення, матеріальна допомога, ком-

пенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу,

Інші

витрати на оплату праці.

Відображення витрат на оплату праці здійснюється не залежно від того, за

яку роботу, у якій формі була видана зарплата. За даною статтею відобража-

ються суми зарплати, одержаної в натуральній формі, і всі компенсаційні вип-

лати, в основу яких покладено трудові відносини. У цю статтю включаються

всі

види основної і додаткової зарплати, крім виплати дивідендів.

Якщо підприємство нараховує резерви на оплату відпусток, то сума нарахо-

ваних резервів уключається до статті "Витрати на оплату праці"

До складу елемента "Відрахування на соціальні заходи" включаються відра-

хування на пенсійне забезпечення, відрахування на соціальне страхування, стра-

хові внески на випадок безробіття, відрахування на соціальне страхування пер-

соналу підприємства, відрахування на інші соціальні заходи.

За даною статтею відображаються всі обов'язкові нарахування на заробітну

плату, яка відображена за статтею "Витрати на оплату праці" Якщо підприєм-

ство нараховує резерв на оплату відпусток, то необхідно до складу витрат

уключати

і резерв нарахувань на обов'язкове соціальне страхування, сума яко-

го відображається за даною статтею.

До складу елемента "Амортизація" включається сума нарахованої аморти-

зації основних засобів, нематеріальних активів та інших необоротних матері-

альних активів.

Сума амортизації, яка відображена за даною статтею, повинна відповідати

сумі нарахованої амортизації за звітний період відповідно до обраного підприє-

"мством

методу нарахування амортизації. Указана сума може відрізнятися

від

суми, відображеної в балансі, оскільки при списанні необоротних активів ко-

ригується сума накопиченої амортизації.

До складу елемента "Інші операційні витрати" включаються витрати опе-

раційної діяльності, які не ввійшли до складу вище перерахованих елементів

витрат, а саме:

• собівартість реалізованих оборотних активів та іноземної валюти;

410