Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

цінностей; реалізацією продукції, робіт, послуг; передачею витрат загальноуп-

равлінської

діяльності; виплатою заробітної плати працівникам цих господарств;

за іншими видами розрахунків.

На субрахунку 684 "Розрахунки за нарахованими відсотками" ведеть-

ся облік нарахованих відсотків за:

• використання коштів або товарів (робіт, послуг), отриманих у кредит;

• використання майна, отриманого в користування (орендні операції тощо);

• іншими операціями.

На субрахунку 685 "Розрахунки з іншими кредиторами" ведеться облік

операцій, які не передбачені для обліку на інших субрахунках рахунка 68

"Розрахунки за іншими операціями", а саме: з різними організаціями за

опера-'

ціями некомерційного характеру (навчальними та науково-дослідними закла-

дами тощо); з наймачами квартир і особами, які проживають у гуртожитках

житлово-комунального господарства підприємства, організації; з орендарями

нежитлових приміщень житлово-комунального господарства; з батьками дітей

за відвідування дитячих закладів; за іншими операціями.

Аналітичний облік розрахунків з іншими кредиторами ведеться окремо за

підприємствами, організаціями, установами та фізичними особами, з якими

здійснюються розрахунки.

Облік доходів майбутніх періодів

Згідно з принципами нарахування і відповідності доходів і витрат для визна-

чення фінансового результату необхідно порівняти доходи звітного періоду з

витратами, що були здійснені для отримання цих доходів. При цьому доходи і

витрати відображаються в бухгалтерському обліку та фінансовій звітності в мо-

мент їх виникнення незалежно

віддати

надходження або сплати грошових коштів.

Водночас у господарській діяльності підприємств бувають випадки, коли

підприємство одержує доходи у вигляді одержаних авансових платежів за на-

дання товарів або послуг у майбутньому.

Платежі, одержані підприємством наперед, до виконання договірних умов,

не відповідають жодному з критеріїв визнання доходу, наведених у пункті 8

П(С)БО

15 "Дохід". А саме:

• покупцеві ще не передані ризики і винагороди, пов'язані з правом влас-

ності на продукцію, товар чи інший актив;

• підприємство продовжує здійснювати подальше управління та контроль за

реалізованою продукцією, товарами чи іншими активами;

•

сума доходу не може бути достовірно визначена;

• немає впевненості, що в результаті операції відбудеться збільшення еконо-

мічних вигід підприємства, а витрати, пов'язані із цією операцією, не мо-

жуть бути достовірно визначені.

Отже, отримані підприємством у поточному звітному періоді аванси, є

відстроченими доходами, вони формують фінансовий результат майбутнього

звітного періоду. Для визначення ж фінансового результату звітного періоду

необхідно зіставити доходи звітного періоду з витратами, що були здійснені

для отримання цих доходів. Такі доходи на момент їх отримання є незаробле-

ними, невідпрацьованими, оскільки зобов'язання поставити товари чи надати

послуги не виконані повністю і не понесені в повній мірі відповідні витрати.

391

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

Отримані наперед платежі

зумовлюють

виникнення у підприємства реальної

заборгованості, отже, і необхідність відображати її в бухгалтерському обліку у

складі зобов'язань.

Для обліку авансів, одержаних під поставку матеріальних цінностей або під

виконання робіт, а також попередньої оплати покупцями і замовниками ра-

хунків постачальника за продукцію і виконані роботи в Плані рахунків передба-

чено субрахунок 681 "Розрахунки за авансами одержаними".

Доходи у вигляді одержаних авансових платежів за здані в оренду основні

засоби та інші необоротні активи (авансові орендні платежі), передплата на

газети,

журнали,

періодичні

та

довідкові видання, виручка

за

вантажні

пере-

везення, виручка від продажу квитків транспортних і театрально-видовищних

підприємств, абонентна плата за користування засобами зв'язку, плата за на-

вчання, внесена авансом, тощо розглядаються як доходи майбутніх пері-

одів.

п

До складу доходів майбутніх періодів включаються доходи, отримані протя-

гом поточного або попередніх звітних періодів, які належать до наступних звітних

періодів.

Для узагальнення інформації щодо одержаних у звітному періоді платежів,

які підлягають включенню до доходів у майбутніх звітних періодах, призначено

рахунок 69 "Доходи майбутніх періодів".

Нараховані доходи майбутніх періодів відображаються за кредитом рахунка

69 з дебетом рахунків: 16 "Довгострокова дебіторська заборгованість", ЗО "Каса",

31 "Рахунки в банках", 37 "Розрахунки з різними дебіторами", 48 "Цільове фінан-

сування і цільові надходження".

За дебетом рахунка 69 "Доходи майбутніх періодів" відображається їх

спи-

сання

на

відповідні

рахунки обліку доходів

та

включення

до

складу

доходів

звітного періоду з кредитом рахунків: ЗО "Каса", 31 "Рахунки в банках", 70

"До-

ходи від реалізації", 74 "Інші доходи".

Аналітичний

облік доходів майбутніх періодів

ведеться

за їх

видами,

датами

їх утворення і визнання доходами звітного періоду.

Приклад

6.23. Вищим закладом освіти

у

серпні

2000

року

отримана

плата

за навчання

студентів

у наступному навчальному році в сумі 6 млн. грн.

Передоплата

на

наступний

навчальний

рік у

сумі

6 млн

грн.

у

вищому

закладі освіти відображається на рахунках бухгалтерського обліку:

1) надходження коштів у серпні 2000 року,

грн.:

Дебет 311 "Рахунки в банках" 6 000 000

Кредит

685

"Розрахунки з іншими кредиторами" 6 000 000

Відображення доходів майбутніх періодів,

грн.:

Дебет

685

"Розрахунки з іншими кредиторами" 6 000 000

Кредит 69 "Доходи майбутніх періодів" 6 000 000

2) щомісячне надання послуг в 2000 - 2001 навчальному році,

списати

частини доходів майбутніх періодів на доходи звітного періоду,

грн.:

Дебет 69 "Доходи майбутніх періодів" 500 000

Кредит 703 "Дохід від реалізації робіт і послуг" 500 000

Списання собівартості реалізованої готової продукції,

грн.:

Дебет 903 "Собівартість реалізованих робіт і послуг" 500 000

Кредит 26 "Готова

продукція"

500 000

Приклад

6.24.

У

березні 2000

р. на

розрахунковий рахунок

підприємств

"Алмакс"

надійшов

від

орендаря платіж

за

оренду приміщення

у

другому

квар

392

РОЗДІЛ б. ОБЛІК ЗОБОВ'ЯЗАНЬ

талі у сумі 600 грн. У підприємстві

"Алмакс"

ця операція буде відображена

такими записами:

Березень:

надходження платежу від орендаря,

грн.:

Дебет 311 "Рахунки в банках" 600

Кредит

685

"Розрахунки з іншими кредиторами" 600

відображення доходів майбутніх періодів,

грн.:

Дебет

685

"Розрахунки з іншими кредиторами" 600

Кредит 69 "Доходи майбутніх періодів" 600

Квітень:

списання частини доходів майбутніх періодів на доходи звітного періоду,

грн.:

Дебет 69 "Доходи майбутніх періодів" 200

Кредит 713 "Дохід від операційної оренди активів"

<

200

Витяг із Балансу на ЗО квітня:

Доходи майбутніх періодів (ряд. 630) 400

Доходи майбутніх періодів відображаються у розділі V Пасиву Балансу.

Визнана у поточному звітному періоді частина доходів майбутніх періодів

відображається у Звіті про фінансові результати у складі операційних доходів

або інших доходів.

[онтрольні

запитання

1. Дайте визначення зобов'язання.

2. Що є моментом виникнення зобов'язання з юридичної та економічної точ-

ки зору?

3. Назвіть умови визнання і відображення зобов'язань у Балансі.

4. Як оцінюються зобов'язання?

5. Як класифікуються зобов'язання?

6. Які зобов'язання відносять до поточних?

7. Які зобов'язання є довгостроковими?

8. Що таке забезпечення і на які цілі воно створюється?

9. Що таке непередбачені зобов'язання?

10. За яких умов підприємство списує зобов'язання з балансу?

11. Що таке потенційні (умовні) зобов'язання і як вони відображаються у

Балансі?

12. У чому відмінність між потенційними і реальними зобов'язаннями?

13. Як розраховується щомісячна сума забезпечень виплат персоналу?

14. Як нараховуються і використовуються забезпечення гарантійних зобов'язань?

15. Як відображається на рахунках бухгалтерського обліку отримання і

використання цільового фінансування і цільових надходжень?

16. Як відображається на рахунках бухгалтерського обліку отримання і ви-

користання гуманітарної допомоги?

17. З якою метою випускаються облігації? Які основні характеристики об-

лігацій?

18. Яка природа знижок і премій по облігаціях?

19. Як визначається продажна (ринкова) ціна облігацій?

393

РОЗДІЛ 6. ОБЛІК

ЗОБОВ'ЯЗАНЬ

20. Що таке поточна облікова вартість облігацій?

21. Яка тенденція змін складових ринкової вартості облігацій при набли-

женні терміну їх погашення?

22. Яка різниця між номінальною і ринковою ставкою відсотків по облігаціях?

23. Яким буде співвідношення між номінальною і ринковою вартістю об-

лігацій у випадку, коли облігації продані: а) за номіналом? б) з дисконтом?

в)з премією?

24. За який період амортизуються знижки і премії по облігаціях?

25. Чому покупець облігацій сплачує також і відсотки, нараховані за період

від попередньої дати їх виплати до дати придбання?

26. Що таке фонд погашення облігацій? Як фонд погашення відображається

в обліку і звітності?

27. Як відображається у фінансовій звітності заборгованість по облігаціях,

непогашені знижки і премії?

28. Поясніть, чому при продажу облігацій зі знижкою щорічні загальні вит-

рати емітента на виплату відсотків більші ніж при продажу облігацій з пре-

мією?

29. До яких витрат емітента відноситься амортизація дисконту?

30.

Чому дорівнює сума заборгованості з позики на кінець кожного обліко-

вого періоду при випуску облігацій: а) зі знижкою? б) з премією?

31. Чому дорівнює залишок премії за період?

32.

Які особливості обліку

облігацій,

випущених між датами виплати відсотків

за

ними?

33. Які особливості обліку

облігацій,

випущених в день нарахування відсотків,

що не збігається з кінцем фінансового року?

34. Які особливості обліку витрат на розміщення облігаційної позики?

35. Назвіть основні способи дострокового погашення облігацій? Що вклю-

чає у себе облік дострокового погашення позики?

36. Коли виникає прибуток або збиток від придбання власних облігацій на

ринку?

37. Яких облікових правил дотримуються при конвертації облігацій у

зви-

чайні акції емітента?

38. Що таке

вексель,

яка його економічна природа?

39. Яка різниця між простим і переказним векселем, між відсотковим і

без-

відсотковим?

40. Що таке вексельне зобов'язання? Коли воно виникає?

,41.

Яка різниця в обліку відсоткового і безвідсоткового векселя виданого?

42. Як ведеться аналітичний облік векселів?

43. Назвіть вексельні реквізити. Як може бути вказаний строк платежу за

векселем?

44. Яким документом регламентуються взаємовідносини між банком і пози-

чальником?

45. У яких випадках у підприємства виникає поточна заборгованість за

довгостроковими зобов'язаннями?

46. За якою вартістю відображаються довгострокові зобов'язання

підприєм-

ства у Балансі?

47. Як відображається на рахунках бухгалтерського обліку отримання і

ви-

користання короткострокових кредитів банку?

48. На

підставі

яких

документів

будуються

господарські

зв'язки

між

поста-

чальниками і покупцями - юридичними особами?

49. На підставі яких документів проводяться розрахунки між

постачальни-

ками і покупцями - юридичними особами?

394

РОЗДІЛ 6. ОБЛІК

ЗОБОВ'ЯЗАНЬ

50. За допомогою яких документів можуть здійснюватися безготівкові розра-

хунки між підприємствами?

51.

Як відображається на рахунках бухгалтерського обліку надходження то-

варно-матеріальних цінностей від постачальників і погашення заборгованості

перед ними?

52. За допомогою якого документа здійснюється облік робочого часу?

53. Які утримання здійснюються із заробітної плати?

54. Які відрахування здійснюються від суми нарахованої заробітної плати?

55. Як розраховується допомога у зв'язку з тимчасовою непрацездатністю?

56. Як розрахувати суму

відпусткових?

57. Як відображається в обліку зобов'язання за розрахунками з учасниками?

58. Як здійснюється облік інших поточних зобов'язань?

59. Що таке доходи майбутніх періодів?

60. Поясніть порядок обліку і відображення у звітності доходів майбутніх

періодів.

всти

для самоконтролю

1. Отримані підприємством аванси від покупців відображаються у складі:

A.

Оборотних активів.

Б. Поточних зобов'язань.

B.

Доходів майбутніх періодів.

Г. Витрат майбутніх періодів.

2. За якою оцінкою відображаються в Балансі довгострокові зобов'язан-

ня на які нараховуються відсотки?

A.

Сумою погашення.

Б. Теперішньою вартістю.

B.

Чистою вартістю реалізації.

Г. Номінальною вартістю.

3. ВАТ "Мелодія" продає музичні центри з 2-річною гарантією. З попе-

реднього досвіду розрахункова сума витрат на гарантійне обслуговування

становила 4 % від обсягу реалізації протягом гарантійного строку. За 2000 р.

загальна сума реалізації музичних центрів дорівнювала 3 000 000

грн.,

а

понесені витрати на гарантійне обслуговування - 67 500

грн.

Яку суму витрат на гарантійне обслуговування повинне визнати ВАТ "Ме-

лодія" у Звіті про фінансові результати за 2000 рік?

A.

52 000

грн.

Б. 60 000

грн.

B.

67 000

грн.

Г. 120 000

грн.

4. 1 січня 2000 року AT "Гопак" випустило облігації строком 10 років на

загальну суму 4 000 000 грн. (номінальна ставка 8 відсотків

річних).

Облігації

були реалізовані за 3 282 980

грн.,

а ринкова ставка відсотка становить 11

%.

Відсотки по облігаціях сплачуються двічі на рік: ЗО червня та 31 грудня. Витра-

ти на відсотки по облігаціях за перше півріччя 2000 року становили,

гри.:

A.

361

130.

Б. 180

560.

B.

320

000.

Г. 160

000.

395

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

5.

31 липня підприємством був виданий постачальнику

9%-вий

вексель но-

мінальною вартістю 100 000

гри.

строком на

один

рік. 31 грудня в Балансі підприє-

мства слід відобразити зобов'язання за нарахованими відсотками в сумі,

грн.:

A.

0.

Б. З

000.

B.

З

750.

Г. 9000.

6. На 31.12.2000 р. підприємство "Акація" є відповідачем у суді стосовно

претензії в сумі 1 млн

три.

за порушення умов поставки. Справа судом ще не

розглядалася.

Як ця невизначена подія вплине на фінансові звіти підприємства "Ака-

ція" за 2000 рік?

A.

Ніяк.

Б. Буде розкрита у

Примітках

до фінансових звітів.

B.

На 1 млн грн. буде зменшено дохід у Звіті про фінансові результати

Г. 1 млн грн. буде визнано у складі зобов'язань у Балансі.

7. При погашенні заборгованості перед банком за отриманими кредитами

встановлена така черговість платежів:

A.

У першу чергу сплачуються відсотки за користування

кредитом,

потім -

прострочена

заборгованість,

решта направляється на погашення основної

суми кредиту.

Б.

У першу чергу погашається прострочена заборгованість, потім — сплачу-

ються відсотки за користування

кредитом,

решта направляється на пога-

шення основної суми кредиту.

B.

У першу чергу погашається основна сума кредиту, потім — прострочена

заборгованість,

решта направляється на погашення відсотків за користу-

вання кредитом.

Г. У першу чергу сплачуються відсотки за користування кредитом, потім -

основна сума кредиту, потім - прострочена заборгованість.

Вправи для самостійної роботи

Вправа 6.1. Підприємство реалізує комп'ютери та здійснює їх гарантійне

обслуговування протягом двох років.

Витрати на гарантійне обслуговування, з досвіду попередніх років, склада-

ють близько 3 % чистого доходу від реалізованих

комп'ютерів.

Протягом 2000 року чистий дохід від реалізації комп'ютерів склав 240 тис. грн

Необхідно:

відобразити суму нарахованого забезпечення на гарантійне обслуговування

на рахунках бухгалтерського обліку, у Балансі і у Звіті про фінансові результати

Вправа 6.2. У грудні 2000 року видавництво щотижневої газети "Партнер"

отримало кошти за передплату на наступний рік у сумі 60 тис. грн.

Необхідно:

відобразити на рахунках бухгалтерського обліку:

надходження коштів у грудні 2000 року;

щомісячне погашення зобов'язання перед

передплатниками

в 2001 році.

Вправа 6.3. Підприємство А випустило 01.03.2001 р. облігаційну позику на

5 років зі ставкою 8 %. Номінал облігації - 1 000

грн.,

відсотки сплачуються раз

на рік 1 березня.

396

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

Необхідно підрахувати:

1)

чому дорівнює продажна ціна облігації, якщо необхідний рівень доходу (рин-

кова ставка відсотку) складає 15 %?

2) якою б була продажна ціна облігації, якби необхідний дохід знизився до 12 %, 8

%?

3)

якби номінальний дохід дорівнював 15 % замість 8 %, якою б була ринкова

вартість облігації на умовах пункту

1)?

4) якби дохід за подібними цінними паперами знизився до 8 %, що сталося б з

продажною ціною (ринковою вартістю) облігації?

Вправа 6.4.

Проаналізуйте ситуацію: Вам винні певну суму грошей. 01.01.2001 р. борж-

ник запропонував Вам вибір - або отримати 4 тис. грн. готівкою відразу, або

відразу тільки 1 200

грн.,

а потім по такій же сумі на початку кожного з трьох

наступних років.

Ринкова ставка відсотка - 10 %.

Прийміть рішення:

якою повинна бути вартість

грошей,

щоб Ваш вибір змінився на протилеж-

ний?

чи зміниться Ваш вибір, коли платежі з початку трьох наступних років бу-

дуть перенесені на кінець кожного року?

Вправа

6.S.

Підприємству потрібен кредит у сумі 2 млн грн. на 5 років, за

яким можливо звернутися до двох банків.

Банк А надає позику під 40 % річних із щорічним погашенням у кінці року

1/5

суми позики.

Банк Б пропонує позику під 36 % річних, погашення рівними щорічними

платежами,

що включають погашення кредиту і відсотки за нього.

Необхідно:

знайти вартість банківського кредиту при щорічному погашенні

1/5

позики;

скласти графік погашення позики банку

А*;

знайти вартість банківського кредиту при погашенні відсотків і позики

методом ануїтету;

скласти графік погашення позики банку

Б*,

зробити висновки із порівняння умов надання і погашення позики двома

банками.

Вправа 6.6. Фірма випустила облігації номіналом

100

грн. Загальний обсяг

позики становить 5 млн грн.

Рік

Відсотки

зарік,

грн.

Погашення позики,

грн.

Щорічний платіж,

грн.

Заборгованість

на кінець року, грн.

Дата випуску позики 01.04.2001 р., дата погашення облігацій через 8 років -

31.03.2009 р. Номінальна ставка по облігаціях - 12 % річних; виплата відсотків

раз на рік — 31.03 кожного року.

Усі облігації були фактично продані 01.06.2001 р. за ринковою ціною при

ринковій ставці відсотка 14 %.

Необхідно:

визначити,

за якою ціною були продані облігації?

визначити суму знижки чи премії, отриманої при продажу. Протягом якого

періоду вони будуть амортизовані?

*

Рекомендується

складати графік погашення шляхом заповнення

таблиці-

397

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

скласти графік погашення

позики,

амортизації знижки або премії;

підрахувати суму коштів, отриманих фірмою від продажу облігацій

01.06.2001 p.;

скласти бухгалтерські записи, що будуть зроблені фірмою 01.06.2001 р. щодо

продажу облігацій;

скласти бухгалтерський запис, що буде зроблений

31.03.2002

р щодо першої

сплати відсотків і нарахування амортизації знижки (премії);

показати, як витрати на сплату відсотків і облігації до сплати мають бути

показані у фінансовій звітності фірми на 31.12.2001 p.?

Вправа 6.7. Фірма

"Варт"

02.01.2001 р. випустила облігації на загальну суму

2 млн грн. з терміном погашення через 4

роки.

Ставка відсотку по облігаціях — 15 %. Відсотки сплачуються раз на рік

31.12.

Облігації було продано за курсом 105 %.

Необхідно:

розрахуватии ціну продажу облігацій і розмір премії,

визначити повну

доходність

облігаційної позики;

скласти графік погашення позики;

скласти бухгалтерський запис, що буде зроблений фірмою 02.01.2001 p.,

відобразити на рахунках виплату відсотків і амортизації премії на кінець 2002 р

Вправа 6.8. Витрати підприємства на розміщення облігаційної позики на

8 років 01.04.2001 р. склали 56 тис. грн.

Необхідно:

зробити бухгалтерські записи при розміщенні облігацій;

списати витрати на розміщення позики за

2001

рік;

відобразити у фінансовій звітності суму амортизації витрат на розміщення

позики і

неамортизований

їх залишок на 31.12.2001 р.

Вправа 6.9. Довгострокові зобов'язання з облігаційної позики підприємства

"АБВ"

складають 2 млн грн. Термін погашення через 5 років (31 12.2005 р.)

Підприємство для цього 02.01.2001 р. прийняло рішення про формування фон-

ду погашення, до якого воно внесе 5 однакових річних внесків 31.12 кожного

року (отже, це звичайний ануїтет).

На кошти фонду будуть нараховуватися складні відсотки у розмірі

15%

річних.

Необхідно:

розрахувати суму річного внеску фірми до фонду погашення позики;

скласти графік накопичення коштів у фонді погашення;

скласти бухгалтерські записи щодо першого внеску до фонду погашення

позики, а також щодо відсотків за 2002 рік;

відобразити на рахунках погашення позики у встановлену дату за рахунок

фонду погашення.

Вправа 6.10.

01.09.2001

р

підприємство

"АБВ"

видало вексель

номінальною

вартістю ЗО тис. грн. під 20 % річних. Вексель підлягає погашенню 28.02.2002 р

Необхідно:

скласти усі бухгалтерські

записи,

пов'язані з векселем, за період

від

01.09.2001

р. до

28.02.2002

р

(придбання

і

списання бланків векселів,

питан-

ня оподаткування не відображати);

показати,

як

зобов'язання

за

векселем мають відображатися

у

Балансі

підпри-

ємства станом на

31.12.2001

p.?

398

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Розділ 7

ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ

РЕЗУЛЬТАТІВ

Мета вивчення

Після вивчення цього розділу ви повинні:

• знати критерії та умови визнання доходу;

• уміти визнавати дохід і витрати звітного періоду;

• уміти визначати результат діяльності;

• застосовувати рахунки бухгалтерського обліку для

відображення

доходів,

витрат і фінансових результатів.

Загальні принципи та варіанти обліку доходів,

витрат і фінансових результатів

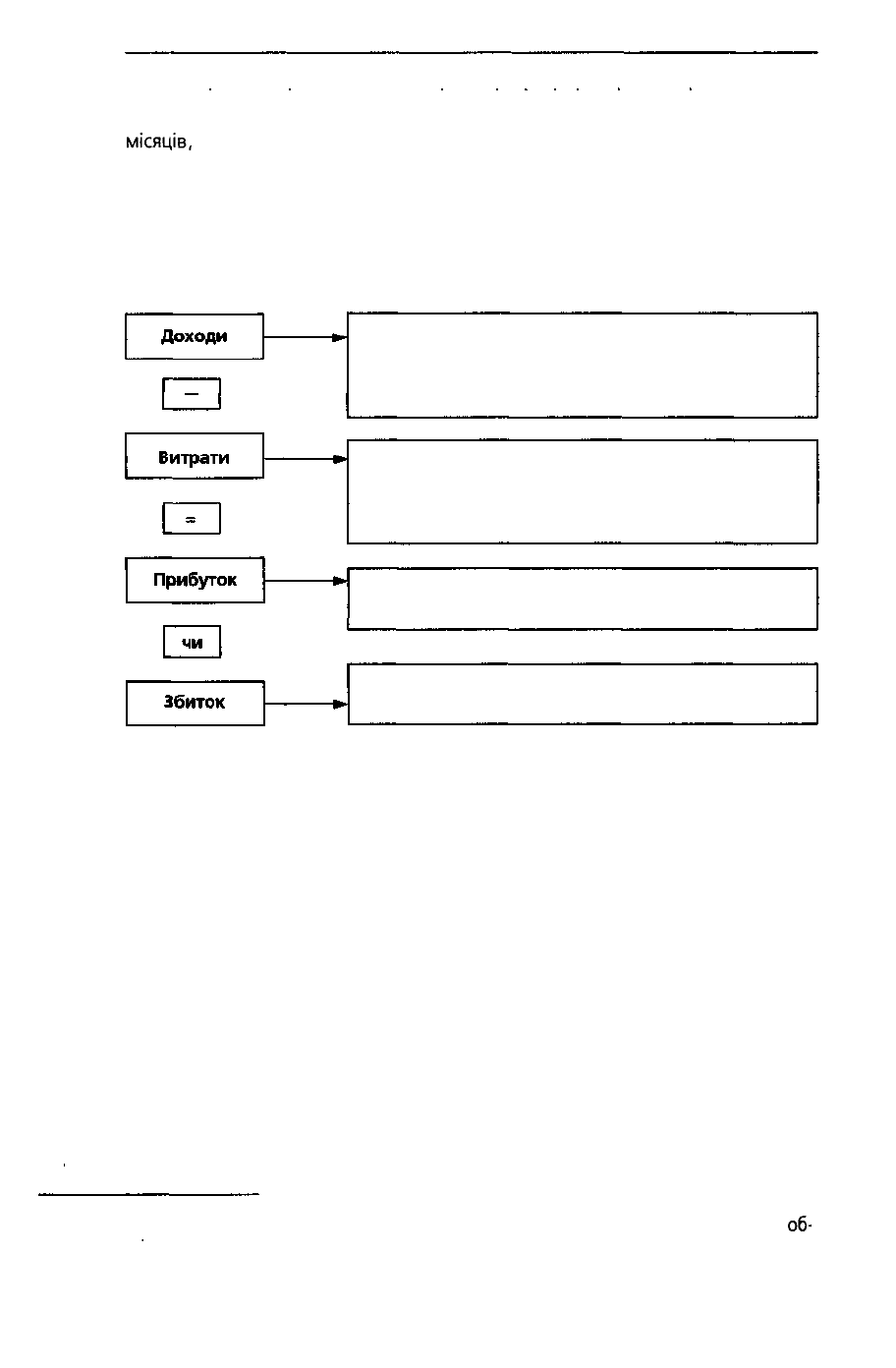

Для визначення фінансового результату діяльності підприємства за звітний

період необхідно порівняти доходи звітного періоду і витрати, понесені для

одержання цих доходів.

Загальні правила формування в обліку інформації про доходи встановлені

Положенням (стандартом) бухгалтерського обліку 15 "Дохід", яке застосовуєть-

ся підприємствами, організаціями та іншими юридичними особами незалежно

від форм власності.

Порядок формування в обліку інформації про витрати визначає Положення

(стандарт) бухгалтерського обліку 16 "Витрати".

Для визначення фінансового результату діяльності за звітний період необ-

хідно дотримуватися принципів визнання доходів і витрат, а саме: нарахуван-

ня; відповідності, періодичності.

Принцип нарахування передбачає відображення результатів господарсь-

ких операцій у тому звітному періоді, коли відбувається господарська операція,

не враховуючи моменту отримання чи сплати грошових коштів, оскільки не

завжди оплата грошових коштів збігається по звітних періодах з моментом

здійснення господарської операції.

Принцип нарахування застосовується в поєднанні з принципом відповід-

ності,

який полягає у порівнянні доходів і витрат звітного періоду, тобто витра-

ти, понесені для отримання доходу, повинні бути погоджені із цим доходом.

Наприклад, якщо підприємство визнало дохід від реалізації готової про-

дукції в момент відвантаження її покупцям, то одночасно необхідно визнати

собівартість реалізованої продукції. У даному випадку дохід визнається в мо-

мент збільшення активу - дебіторської заборгованості, а витрати - одночасно зі

зменшенням активів (товарів).

Для визначення фінансового результату, виходячи з принципу періодич-

ності, доходи та витрати підприємства розподіляється по звітних періодах.

Згідно з П(С)БО 1 "Загальні вимоги до фінансової звітності" звітним періо-

дом є календарний рік, але для наявності оперативної інформації для прийнят-

399

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

тя управлінських рішень установлені проміжні звітні періоди - місяць, квартал.

Для новоствореного підприємства перший звітний період може бути меншим 12

місяців,

але не може бути більшим 15 місяців. Звітним періодом підприємства,

що ліквідується, є період з початку року до моменту ліквідації.

Доходи, витрати і фінансовий результат діяльності підприємства визнача-

ються наростаючим підсумком за звітний період.

Правильне застосування вказаних принципів дає можливість достовірно виз-

нати і порівняти суму доходу і відповідних витрат кожного звітного періоду

(рис. 7.1).

Збільшення економічних вигід у вигляді надходжень

активів або зменшення зобов'язань, які приводять

до зростання власного капіталу (крім зростання

капіталу за рахунок внесків власників)

Зменшення економічних вигід у вигляді вибуття

(використання) активів або збільшення зобов'язань,

що веде до зменшення капіталу (за винятком

розподілу між власниками)

Перевищення доходів звітного періоду над витратами

звітного періоду

Перевищення витрат звітного періоду над доходами

звітного періоду

Рис. 7.1. Визначення фінансового результату за звітний період

Бухгалтерський облік повинен надати повну, достовірну інформацію про

доходи, витрати, прибутки (збитки) підприємства за звітний період. Така інфор-

мація є основою для аналізу і прийняття управлінських рішень, а тому доцільно

відображати результати за видами діяльності підприємства. Згідно з П(С)БО З

необхідно відображати окремо результати звичайної діяльності і результати від

надзвичайних подій.

Звичайна діяльність - це будь-яка основна діяльність підприємства, а та-

кож операції, що забезпечують основну діяльність або виникають унаслідок її

проведення.

Надзвичайна подія — це подія або операція, яка відрізняється від звичай-

ної діяльності підприємства та не очікується, що вона повторюватиметься пе-

ріодично або в кожному наступному звітному періоді.

Доходи і витрати від надзвичайних подій необхідно відображати відокрем-

лено від результатів звичайної діяльності, зважаючи на можливий суттєвий

вплив даних подій на кінцевий результат діяльності підприємства.

7.1.1. Класифікація та визнання доходів

Доходи від господарської діяльності класифікуються в бухгалтерському

об-

400