Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

•

втрати від операційної курсової різниці;

• списана безнадійна дебіторська заборгованість і сума нарахованих резервів

сумнівної дебіторської заборгованості;

• уцінки запасів;

• списані нестачі та втрати від псування цінностей;

• суми визнаних штрафів, пені, неустойки.

Інформація про витрати операційної діяльності за елементами витрат є не-

обхідною для користувачів фінансової звітності, оскільки надає можливість аналізу

і передбачуваності з погляду їх стабільності і прогнозування фінансових резуль-

татів.

Третій варіант обліку витрат передбачає застосування спрощеного Плану

рахунків суб'єктами малого підприємництва, а також організаціями, діяльність

яких не спрямована на ведення комерційної діяльності. Цей варіант передбачає

облік витрат згідно з класифікацією за елементами, а не за функціями, як це

передбачалося першим і другим варіантами. Суб'єктами малого підприємницт-

ва ведеться бухгалтерський облік і подається фінансова звітність згідно з поряд-

ком установленого П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємницт-

ва".

Поняття суб'єкта малого підприємництва визначає Закон України "Про дер-

жавну підтримку малого підприємництва" від 19.10.2000 р. № 2063. До них

відносяться юридичні особи, у яких обсяг валового доходу не перевищує

500 000

евро

і середньооблікова чисельність працюючих не перевищує 50 чо-

ловік.

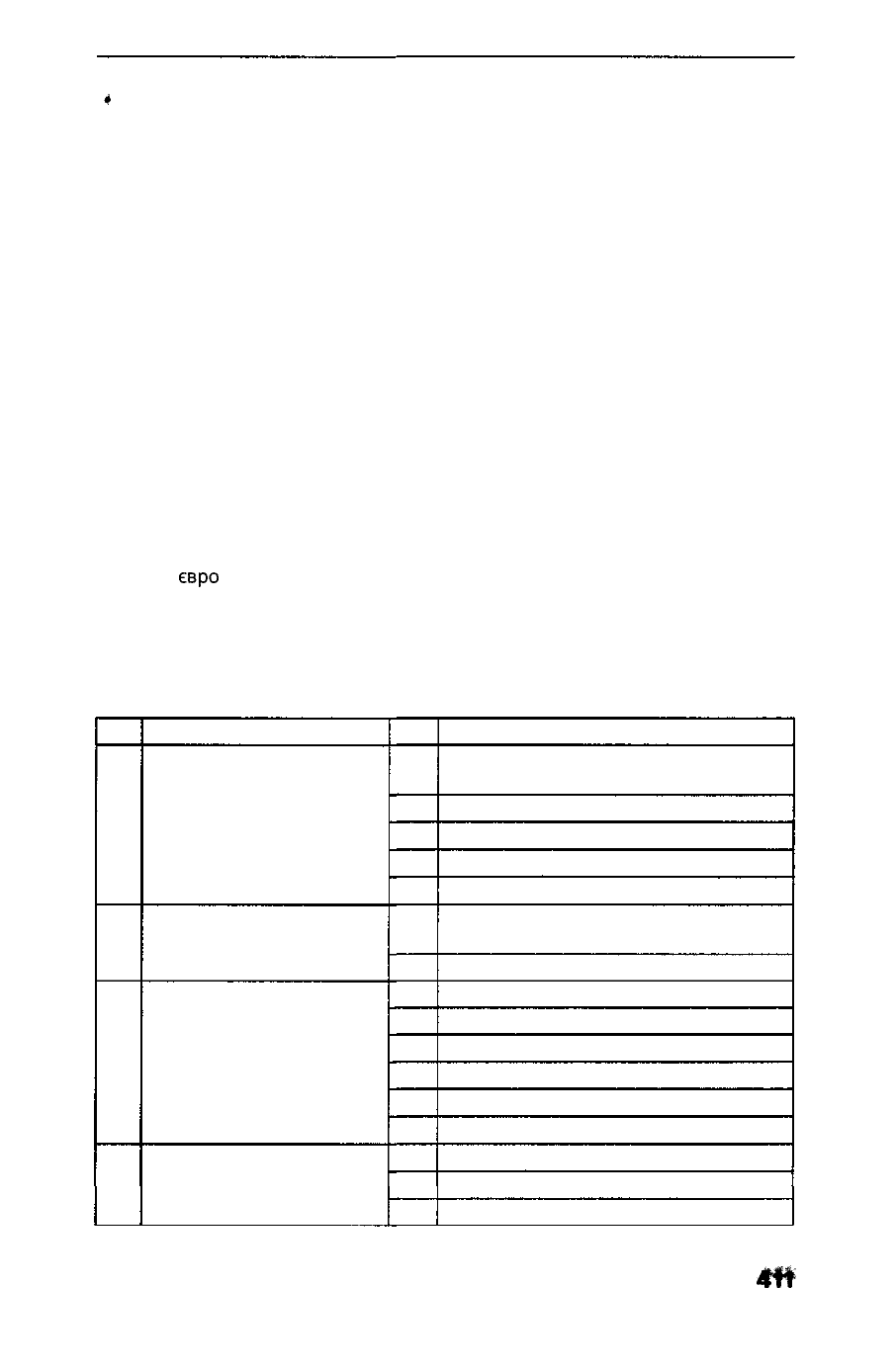

Спрощеним Планом рахунків передбачено для обліку доходів, витрат, фінан-

сових результатів використання таких рахунків:

Таблиця 7.2

Код

70

79

84

85

Синтетичні рахунки

Доходи

Фінансові результати

Витрати операційної діяльності

Інші витрати

Код

701

702

703

704

705

791

792

841

842

843

844

845

846

851

852

853

Субрахунки

Дохід (виручка) від реалізації продукції

(товарів, робіт, послуг)

Непрямі податки та інші вирахування з доходу

Інші операційні доходи

Інші звичайні доходи

Надзвичайні доходи

Збільшення (зменшення) залишків

незавершеного виробництва

Чистий прибуток (збиток)

Матеріальні затрати

Витрати на оплату праці

Відрахування на соціальні заходи

Амортизація

Інші операційні витрати

Собівартість реалізованих товарів

Інші звичайні витрати

Надзвичайні витрати

Податок на прибуток

4ff

РОЗДІЛ 7. ОБЛІК ДОХОДІВ. ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Спрощений План рахунків доцільно застосовувати підприємствам, які скла-

дають і подають фінансовий звіт відповідно до П(С)БО 25 "Фінансовий звіт

суб'єкта малого підприємництва", а також представництвам іноземних суб'єктів

господарської діяльності та іншим юридичним особам, що не займаються підприє-

мницькою діяльністю.

Суб'єкти малого підприємництва суму витрат операційної діяльності протя-

гом звітного періоду облічують за дебетом рахунка 84 "Витрати операційної

діяльності", а після закінчення звітного періоду списують по кредиту рахунка в

дебет рахунка 79 "Фінансові витрати".

Але частина визнаних за звітний період витрат може

включалися

до собівар-

тості готової продукції, відображеної в балансі, і до суми незавершеного ви-

робництва, а тому необхідно визначити вартість залишку вказаних статей. Для

цього необхідно:

*

провести інвентаризацію на кінець звітного року (або кварталу), щоб уста-

новити залишок незавершеного виробництва, який оцінюється за прямими

витратами з відображенням за дебетом рахунка 23 "Виробництво" і креди-

том рахунка 79 "Фінансові результати";

*

на підставі первинних документів, якими оформляється рух (виготовлення,

передача в місця зберігання, відпуск на сторону, реалізація) готової продукції,

забезпечити кількісний (оперативний) облік виробленої, відпущеної, а також

залишку готової продукції. Залишок готової продукції, який установлюється

за даними кількісного (оперативного) обліку на дату балансу, оцінюється за

собівартістю і відображається у звітному місяці за дебетом рахунка 26 "Готова

продукція" і кредитом рахунка 79 "Фінансові результати".

Собівартість залишків готової продукції суб'єкти малого підприємництва

можуть визначати і відображати в порядку, установленому Положенням про

спрощену форму бухгалтерського обліку суб'єктів малого підприємництва, зат-

вердженого наказом Міністерства фінансів України від ЗО вересня 1998 року

№ 196, який зареєстровано в Міністерстві юстиції України 12 жовтня 1998 року

за № 646/3086, Інструкцією про застосування Плану рахунків бухгалтерського

обліку активів, капіталу, зобов'язань і господарських операцій підприємств і

організацій, затвердженою наказом Міністерства фінансів України від ЗО

листо-

пада 1999 року № 291, який зареєстровано в Міністерстві юстиції України 21

грудня 1999 року за № 893/4186, і згідно з вимогами П(С)БО 16 "Витрати" І

П(С)БО 9 "Запаси".

Розглянемо облік доходів, витрат і визначення фінансових результатів з ви-

користанням спрощеного Плану рахунків на прикладі.

І

Приклад

7.5.

Підприємством

"Тесляр"

за

звітний період здійснено

госпо-

дарські операції за І квартал з виготовлення готової продукції (таблиця 7.3). За

звітний період реалізовано готову продукцію покупцям на суму ЗО 000

гри,

ПДВ - 6 000

гри.

Залишки на 01.01.2001 р. становлять :

* незавершеного виробництва 2 000 грн.

* готової продукції 6 000

грн.

На

дату

складання

фінансової звітності проведено

інвентаризацію

незавер-

шеного виробництва і готової продукції.

Залишки на 01.04.2001 р. становлять :

* незавершеного виробництва 3 000 грн.

* готової продукції 4 000 грн.

412

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

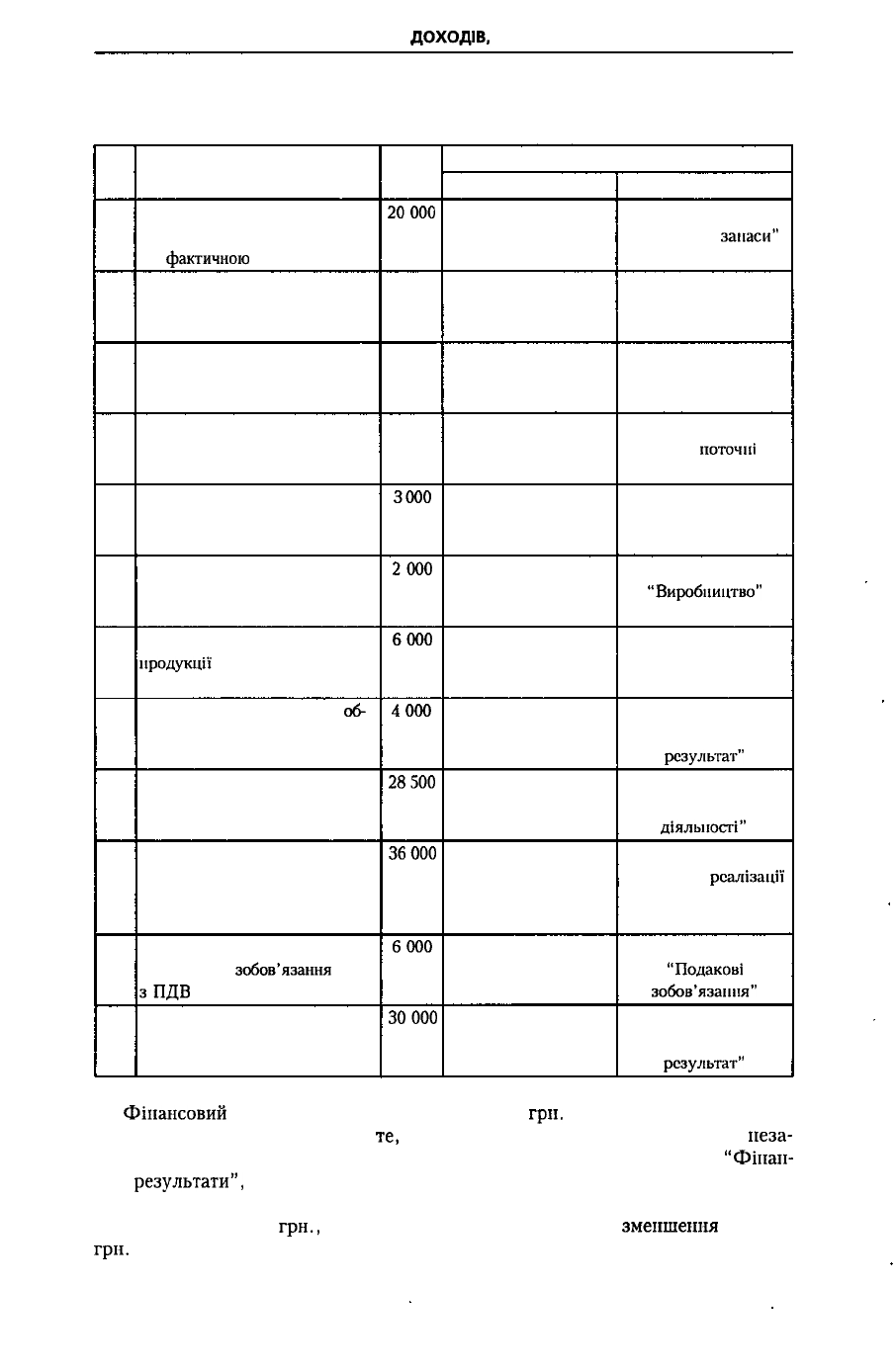

Таблиця 7.3

Господарські операції за І квартал

№

з/п

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

Зміст операції

Списані матеріали на

виробництво готової продукції

(за

фактичною

собівартістю)

Нарахована зарплата

виробничим працівникам

Нарахована амортизація

основних засобів

Нарахована орендна плата

за виробничим приміщенням

Визначено за даними інвента-

ризації суму незавершеного

виробництва на кінець кварталу

Списано залишки

незавершеного виробництва

на початок кварталу

Списано залишки готової

продукції

на початок кварталу

За даними бухгалтерського

об-

ліку визначено залишок готової

продукції на кінець кварталу

Списано витрати звітного

періоду

Відображення доходу від

реалізації готової продукції

покупцям

Відображається сума

податкового

зобов'язання

зПДВ

Визначення фінансового

результату після закінчення

звітного періоду

Сума

20000

7 000

500

1 000

3000

2000

6000

4000

28500

36000

6000

30000

Кореспонденція рахунків

Дебет

841

"Матеріальні

затрати"

842

"Витрати на оплату

праці"

844

"Амортизація"

845

"Інші операційні

витрати"

23

"Виробництво"

79

"Фінансовий

результат"

79

"Фінансовий

результат"

26

"Готова продукція"

79

"Фінансовий

результат"

371

"Дебіторська

заборгованість

за продукцію"

701

"Дохід від реалізації

продукції"

701

"Дохід від реалізації

продукції"

Кредит

20

"Виробничі

запаси"

663

"Розрахунки

з оплати праці"

13

"Знос необоротних

активів"

684

"Інші

поточні

зобов'язання"

79

"Фінансовий

результат"

23

"Виробництво"

26

"Готова продукція"

79

"Фінансовий

результат"

84

"Витрати операційної

діяльності"

701

"Дохід від

реалізації

продукції"

643

"Подакові

зобов'язання"

79

"Фінансовий

результат"

Фінансовий

результат за звітний період - 500

гри.

Необхідно звернути увагу на

те,

що збільшення (зменшення) залишків

неза-

вершеного виробництва і готової продукції, які відображено по рахунку 79

"Фінан-

сові

результати",

у звіті про фінансові результати наводиться окремою статтею.

Згідно з умовою прикладу за статтею "Незавершене виробництво" визначаємо

збільшення на 1 000

грн.,

а за статтею "Готова продукція" -

зменшення

па 2 000

гри.

Загальна сума зменшення на 1 000 у звіті про фінансові результати до-

413

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

дається до фінансового результату звітного періоду. Для контролю за

визначен-

ням показників собівартості виготовленої і реалізованої готової продукції наве-

демо розрахунок:

Залишок незавершеного виробництва на початок звітного періоду 2000,0

Витрати на виробництво готової продукції 28 500,0

Залишок незавершеного виробництва на кінець звітного періоду 3 000,0

Собівартість виготовленої продукції 27 500,0

Залишок готової продукції на початок звітного періоду 6 000,0

Собівартість виготовленої продукції за звітний період 27 500,0

Залишок на кінець звітного періоду 4 000,0

Собівартість реалізації готової продукції 29 500,0

Звертаємо увагу, що собівартість реалізованої готової продукції бухгалтерсь-

кими проведеннями і відповідно у фінансовій звітності виробничих підприємств

не відображається. На торговельних підприємствах собівартість реалізованих

товарів відображається бухгалтерським записом :

Дебет 79 "Фінансові результати"

Кредит 262

"

Товари"

У звіті про фінансові результати це відображається окремою статтею (ст. 140).

Синтетичний облік витрат іншої звичайної діяльності, надзвичайних подій,

податку на прибуток ведеться на рахунку 85 "Інші звичайні витрати". Протягом

місяця витрати відображаються по дебету рахунка, а після закінчення звітного

періоду загальна сума витрат списується по кредиту рахунка 85 "Інші звичайні

витрати" у дебет рахунка 79 "Фінансовий результат".

7.1.3. Визначення та облік фінансових результатів

Фінансовий результат визначається за кожним видом діяльності шляхом зістав-

лення доходів і витрат звітного періоду.

Для обліку й узагальнення інформації про фінансові результати від звичай-

ної діяльності і надзвичайних подій призначено рахунок 79 "Фінансові ре-

зультати".

За кредитом рахунка 79 відображаються суми, списані в порядку закриття

рахунків обліку доходів, за дебетом - суми, списані в порядку закриття рахунків

обліку витрат, включаючи належну суму нарахованого податку на прибуток.

Рахунок 79 "Фінансові результати" має такі субрахунки:

791 "Результат операційної діяльності"

792 "Результат фінансових операцій"

793 "Результат іншої звичайної діяльності"

794 "Результат надзвичайних подій".

По закінченні звітного періоду сальдо рахунка 79 "Фінансові результати" при його

закритті списується на рахунок 44 "Нерозподілені прибутки (непокриті

збитки)".

Таким чином, фінансові результати визначаються за кожним видом діяль-

ності по закінченню звітного періоду (місяця чи календарного року). При визна-

ченні кінцевого фінансового результату необхідно закрити рахунок 98 "Податки

на прибуток". Оскільки податок на прибуток визначається загальною сумою і не

підрозділяється за видами діяльності, то витрати з податку на прибуток спису-

ються на окремий субрахунок рахунка 79 "Фінансові результати" за вибором

підприємства, крім субрахунка 794 "Результат надзвичайних подій".

414

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

При списанні фінансового результату складаються такі записи:

1) на суму чистого прибутку:

Дебет 79 "Фінансові результати"

Кредит 441 "Прибуток нерозподілений"

2) на суму чистого збитку:

Дебет 442 "Непокриті збитки"

Кредит 79 "Фінансові результати"

Облік

доходів,

витрат і результатів операційної

діяльності

Операційною є основна діяльність підприємства, а також інші види діяль-

ності, які не є інвестиційною чи фінансовою діяльністю.

Основна діяльність - це операції, пов'язані з виробництвом або реаліза-

цією продукції (товарів, робіт, послуг), які є головною метою створення підприєм-

ства і забезпечують основну частину доходу.

Діяльність з виробництва або реалізації продукції (товарів, робіт, послуг)

може починатися в одному звітному періоді (купівля товарів), а закінчуватися в

іншому, а тому важливо для визначення результату діяльності застосовувати

принцип нарахування та відповідності. Зіставлення доходу від

реалізації,

який

оцінюється за справедливою вартістю реалізованих товарів (робіт, послуг), із

собівартістю їх реалізації дає змогу визначити валовий прибуток (збиток).

Отже, валовий прибуток (збиток) - це різниця між чистим доходом від

реалізації продукції (товарів, робіт, послуг) та собівартістю цієї продукції.

Оскільки підприємство може здійснювати різні види діяльності, а саме: ви-

робництво готової продукції, торгівлю, надання послуг, то доходи відобража-

ються в бухгалтерському обліку за кожним видом діяльності окремо, але обо

в'язково в зіставленні з відповідальними витратами.

Доходи та витрати від реалізації групуються за такими видами діяльності:

• реалізація товарів;

• реалізація готової продукції;

• виконання робіт і послуг.

Облік доходів і витрат від реалізації готової продукції

Облік доходу від реалізації продукції ведеться на субрахунку 701 "Дохід

від реалізації готової продукції", по кредиту якого відображається визнання

доходу, по дебету - належна сума непрямих податків та списання чистого дохо-

ду в кінці звітного періоду на субрахунок 791 "Результат основної діяльності".

Облік собівартості реалізованої продукції здійснюється на субрахунку 901

"Собівартість реалізованої готової продукції".

Собівартість реалізованої продукції складається з:

• виробничої собівартості продукції, реалізованої протягом звітного періоду;

• нерозподілених постійних загальновиробничих витрат;

• понаднормових виробничих витрат.

Виробнича собівартість готової продукції включає:

• прямі матеріальні витрати;

415

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

• прямі витрати на оплату праці;

• інші прямі витрати;

• розподілені загальновиробничі витрати.

Отже, до складу собівартості готової продукції включаються лише витрати,

пов'язані з процесом виробництва, та не включаються адміністративні витрати,

витрати на збут.

Виробнича собівартість визначається за даними рахунка 23 "Виробницт-

во", по дебету якого відображаються прямі виробничі витрати і розподілені

загальновиробничі витрати, по кредиту - суми фактичної виробничої собівар-

тості готової продукції. Сальдо цього рахунка показує суму витрат, що відно-

сяться до не закінченої виробництвом готової продукції.

До складу загальновиробничих витрат включаються:

• витрати на управління виробництвом (оплата праці апарату управління це-

хами, дільницями тощо);

• відрахування на соціальні заходи (медичне страхування апарату управління

цехами, дільницями; витрати на оплату службових відряджень персоналу

цехів, дільниць тощо);

• амортизація основних засобів загальновиробничого (цехового, дільничого,

лінійного) призначення;

• амортизація нематеріальних активів загальновиробничого (цехового, дільни-

чого, лінійного) призначення;

• витрати на утримання, експлуатацію та ремонт, страхування, операційну орен-

ду основних засобів, інших необоротних активів загальновиробничого при-

значення;

• витрати на вдосконалення технології та організації виробництва;

• витрати на обслуговування виробничого процесу (оплата праці загальнови-

робничого персоналу; відрахування на соціальні заходи із цієї оплати праці;

медичне страхування робітників та загальновиробничого персоналу, вартість

комунальних послуг, наданих виробничим підрозділам, витрати на здійснення

технологічного контролю за виробничими процесами та якістю продукції,

робіт, послуг);

•

витрати

на

охорону праці, техніку безпеки

й

охорону навколишнього

сере-

довища;

• інші витрати.

Порядок розподілу і включення до собівартості продукції загальновиробни-

чих витрат залежить від їх зв'язку з обсягом виробництва. По відношенню до

обсягу виробництва відрізняють постійні і змінні загальновиробничі витрати.

Постійними вважаються витрати, величина яких суттєво не змінюється при

зміні обсягу виготовленої продукції.

Змінними вважаються витрати, розмір яких змінюється прямо пропорційно

зміні обсягу виробництва.

Перелік і склад змінних і постійних загальновиробничих витрат установлюєть-

ся підприємством самостійно.

П(С)Б016

передбачено порядок віднесення змінних

загальновиробничих витрат на собівартість продукції з використанням бази роз-

поділу (заробітної плати, обсягу діяльності, прямих витрат) виходячи із фактич-

ної потужності звітного періоду. А це означає, що змінні загальновиробничі

вит-

рати повністю включаються до складу виробничої собівартості готової продукції

Постійні загальновиробничі витрати розподіляються

на

кожен об'єкт

витрат

з використанням бази розподілу (годин праці, заробітної плати, обсягу діяль-

416

РОЗДІЛ 7. ОБЛІК

ДОХОДІВ,

ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

ності, прямих витрат) при нормальній виробничій потужності. Згідно з П(С)БО 16

нормальна виробнича потужність - це очікуваний середній обсяг діяльності,

що може бути досягнутий за умов звичайної діяльності підприємства протягом

кількох років або операційних циклів з урахуванням запланованого обслугову-

вання виробництва. Величина нормальної виробничої потужності визначається

підприємством самостійно.

Застосування бази розподілу при нормальній потужності означає, що постійні

загальновиробничі

витрати включаються до складу виробничої собівартості

продукції в повному обсязі тільки у випадку, коли фактичний обсяг виробниц-

тва дорівнює або перевищує нормальну потужність.

Якщо фактичний обсяг виробництва нижчий від очікуваного середнього рівня

виробництва, то до складу виробничої собівартості продукції включається лише

частина постійних загальновиробничих витрат. Решта витрат, які називаються

нерозподіленими, визнаються витратами звітного періоду, у якому вони виник-

ли, і включаються до собівартості реалізованої продукції.

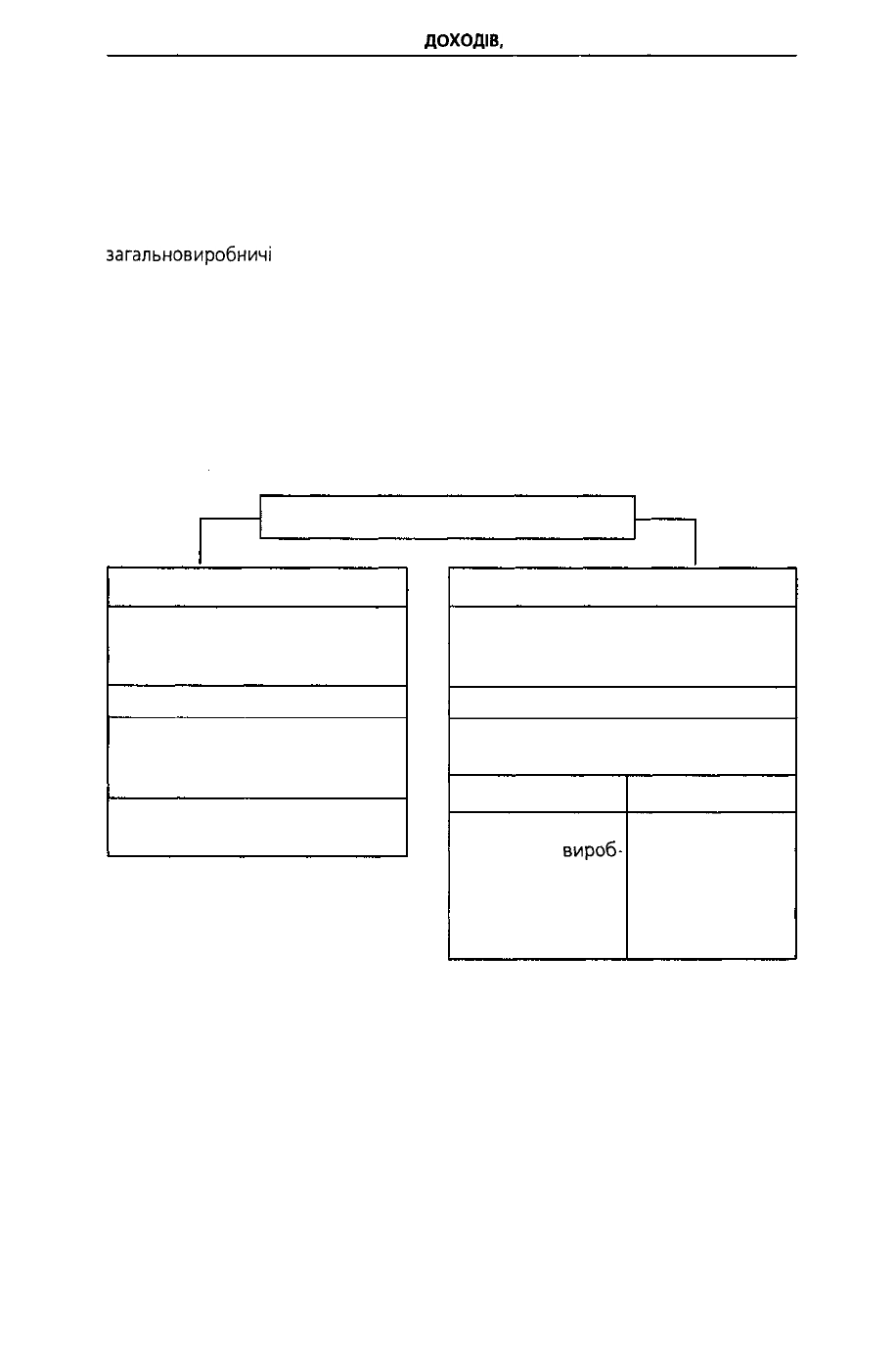

Підхід до розподілу загальновиробничих змінних і постійних витрат наведе-

но на

рис. 7.4.

Загальновиробничі витрати

Змінні

Непрямі витрати на виробниц-

тво, що змінюються прямо про-

порційно обсягу виробництва

Розподіл

Пропорційно базі розподілу

при фактичній потужності

звітного періоду

Відносяться на собівартість ви-

робленої продукції (рахунок 23)

Постійні

Непрямі витрати на виробництво,

що залишаються незмінними

при зміні обсягу виробництва

Розподіл

Пропорційно базі розподілу при нор-

мальній виробничій потужності

Розподілені

Відносяться на

собівартість

вироб-

леної продукції

(рахунок 23)

Нерозподілені

Відносяться на

собівартість реа-

лізованої про-

дукції у періоді

їх виникнення

(субрахунок 901)

Рис. 7.4. Розподіл загальновиробничих витрат

Віднесення нерозподілених постійних загальновиробничих витрат до собівар-

тості реалізованої готової продукції є економічно обґрунтованим, оскільки ви-

робнича собівартість продукції не повинна підлягати різким коливанням, а вит-

рати виходячи з принципу обачності не занижуються, а відображаються в тому

періоді, коли вони понесені.

Таким чином, при визначенні собівартості реалізованої продукції необхідно

врахувати виробничу собівартість реалізованої готової продукції і нерозподі-

лені загальновиробничі витрати.

Розглянемо на прикладі відображення доходу і витрат від реалізації готової

продукції.

РОЗДІЛ 7. ОБЛІК ДОХОДІВ. ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

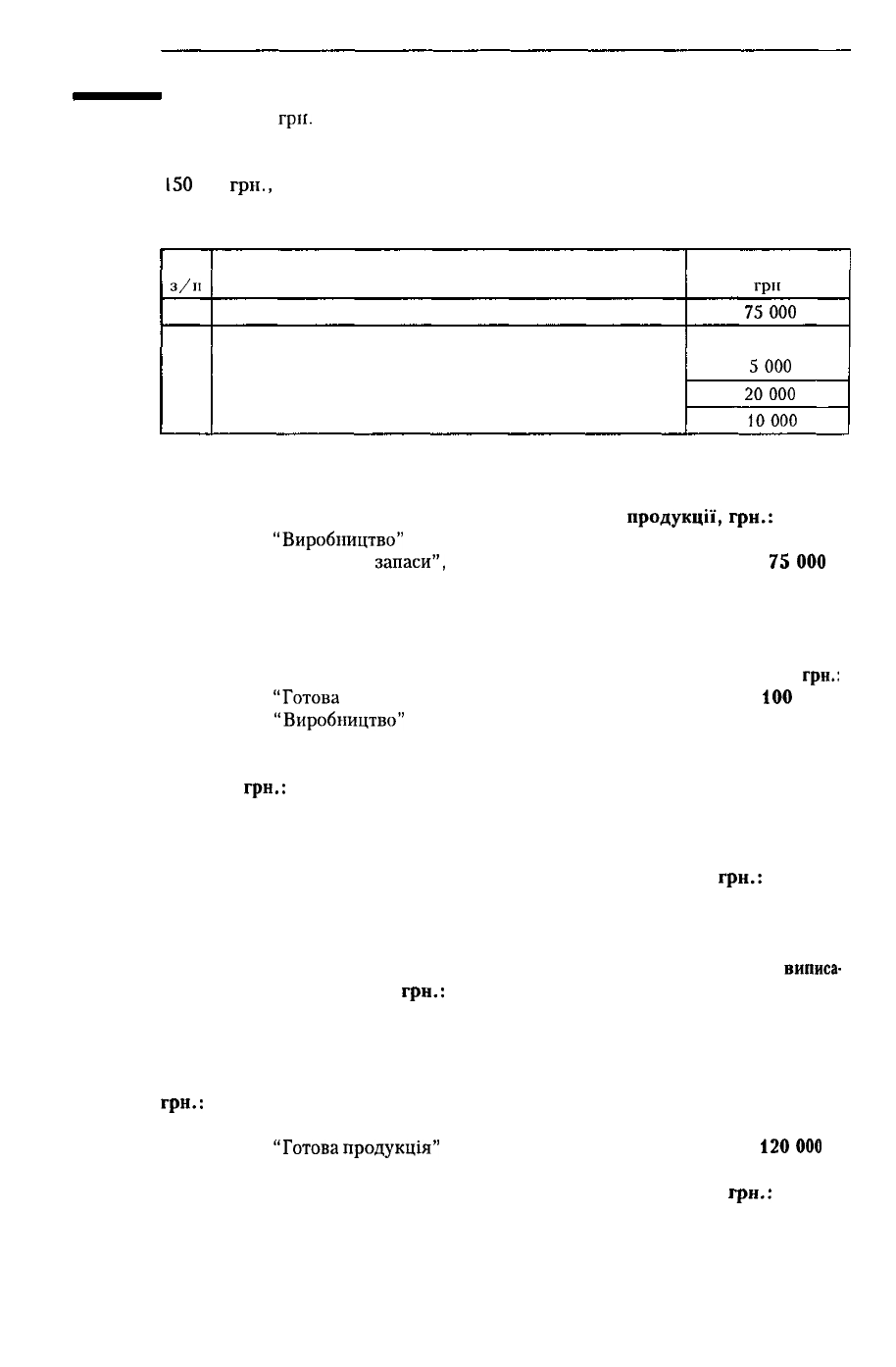

Приклад 7.6. Залишок готової продукції на підприємстві на 01.05.2000 р

склав 80 000

грн.

Залишок готової продукції на 01.06.2000 р. - 60 000 грн.

За травень відвантажено готової продукції (за цінами реалізації) на суму

150

000

грн.,

ПДВ - ЗО 000 грн. Усього до оплати - 180 000 грн.

Виробничі витрати за травень

№

з/ІІ

1.

2.

Витрати

Сума прямих виробничих витрат

Загальновиробничі витрати

змінні розподілені

постійні розподілені

постійні нерозподілені

Сума,

грн

75000

5000

20000

10000

Нижче наведені бухгалтерські записи для відображення виробництва і ре-

алізації готової продукції:

1) відображення витрат на виробництво готової

продукції,

грн.:

Дебет 23

"Виробництво"

100 000

Кредит 20 "Виробничі

запаси",

75000

Кредит 661 "Розрахунки за заробітною платою"

тощо

Кредит 91 "Загальновиробничі витрати" 25 000

2) оприбуткування готової продукції за виробничою собівартістю,

грн.:

Дебет 26

"Готова

продукція"

100

000

Кредит 23

"Виробництво"

100 000

3) списання нерозподілених загальновиробничих витрат на витрати звітного

періоду,

грн.:

Дебет 901 "Собівартість реалізованої готової продукції" 10 000

Кредит 91 "Загальновиробничі витрати" 10 000

4) відображення доходу від реалізації готової продукції,

грн.:

Дебет 361 "Розрахунки з вітчизняними покупцями" 180 000

Кредит 701 "Дохід від реалізації готової продукції" 180 000

Одночасно відображення податку на додану вартість на підставі

виписа-

ної податкової накладної,

грн.:

Дебет 701 "Дохід від реалізації готової продукції" ЗО 000

Кредит 641 "Розрахунки за податками" ЗО 000

5) списання готової продукції за собівартістю (80 000 + 100 000 - 60 000),

грн.:

Дебет 901 "Собівартість реалізованої готової продукції" 120 000

Кредит 26

"Готова

продукція"

120000

6) визначення результату від реалізації готової продукції,

грн.:

Дебет 701 "Дохід від реалізації готової продукції" 150 000

Кредит 791 "Результат операційної діяльності" 150 000

418

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Одночасно (120 000 + 10 000), грн.:

Дебет 791 "Результат операційної діяльності" 130 000

Кредит 901 "Собівартість реалізованої готової продукції" 130 000

Фінансовий результат від реалізації готової продукції - валовий прибуток

20 000

грн.

У разі реалізації продукції на умовах попередньої оплати в бухгал-

терському обліку будуть зроблені такі записи:

1) на суму авансового платежу, здійсненого покупцем готової про-

дукції (при одержанні суми

авансового

платежу дохід не визнається):

Дебет 311 "Поточні рахунки в національній валюті"

Кредит 681 "Розрахунки за авансами одержаними"

Одночасно на суму податку на додану вартість (при наявності подат-

кової накладної):

Дебет 643 "Податкові зобов'язання"

Кредит 641 "Розрахунки за податками"

2) на суму відвантаженої готової продукції покупцям:

Дебет 901 "Собівартість реалізованої готової продукції"

Кредит 26 "Готова продукція"

3) на суму визнаного доходу від реалізації продукції:

Дебет 681 "Розрахунки за авансами одержаними"

Кредит 701 "Дохід від реалізації готової продукції"

Облік доходів і витрат від реалізації товарів

Для обліку доходів від реалізації товарів застосовується субрахунок 702

"Дохід від реалізації товарів". За кредитом субрахунка 702 відображається

визнаний дохід, за дебетом - сума непрямих податків (акцизного збору, подат-

ку на додану вартість) і списання чистого доходу на субрахунок 791 "Результат

основної діяльності" по закінченню звітного періоду.

Облік собівартості реалізованих товарів ведеться на субрахунку 902 "Со-

бівартість реалізованих товарів".

Розглянемо на прикладах відображення доходу і витрат від реалізації товарів.

Приклад

7.7.1

квітня 2000 року оптовим торговельним підприємством

відван-

тажено товари на умовах договору купівлі-продажу дитячому садку "Ромаш-

ка" на суму 25 000

грн.,

ПДВ - 5 000

грн.,

собівартість реалізованого товару -

18 000 грн. Термін оплати згідно з договором - ЗО квітня 2000 року.

Необхідно зробити такі бухгалтерські проведення:

1) на суму доходу (з ПДВ) від реалізації,

грн.:

Дебет 361 "Розрахунки з вітчизняними покупцями" ЗО 000

Кредит 702 "Дохід від реалізації товарів" ЗО 000

Одночасно на суму податку на додану

вартість,

грн.:

Дебет 702 "Дохід від реалізації товарів" 5 000

Кредит 641 "Розрахунки за податками" 5 000

419

РОЗДІЛ 7. ОБЛІК ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

2) на суму собівартісті реалізованих товарів,

гри.:

Дебет 902 "Собівартість реалізованих товарів" 18 000

Кредит 281 "Товари на складі" 18 000

Отже, чистий дохід оптового підприємства становить 25 000

гри.

(сума реалі-

зації товарів за вирахуванням податкових зобов'язань з податку на

додану

вартість), а валовий прибуток - 7 000 грн. (25 000 - 18 000).

Дохід від реалізації товарів визначається за методом нарахування, тобто в

момент відвантаження продукції покупцям і виникнення дебіторської заборгова-

ності. Як свідчить практика, не всі дебітори погашають заборгованість, і підприєм-

ства несуть втрати при списанні безнадійної дебіторської заборгованості. Згідно з

принципом відповідності витрати на безнадійну заборгованість мають бути уз-

годжені з доходами від реалізації товарів за звітними періодами. Із цією метою

підприємства створюють резерв сумнівних боргів згідно з

П(С)Б010

"Дебіторська

заборгованість". При цьому сума нарахованого резерву не зменшує визначений

раніше дохід від реалізації, а включається до складу інших операційних витрат.

Повернемося до умов прикладу 7.6. Якщо дебіторська заборгованість дитячо-

го садка

"Ромашка",

яка виникла при відвантаженні

товарів,

не буде

погашена

в

терміни, передбачені договором купівлі-продажу товарів до ЗО квітня 2000

року,

то оптове підприємство повинне нарахувати резерв

сумнівних

боргів. Сума

резерву нараховується у травні і включається до складу

інших

операційних

витрат. При цьому дохід від реалізації товарів, який визнано при

виникненні

дебіторської

заборгованості,

у квітні не коригується.

Визначення доходів і витрат від реалізації товарів у роздрібній торгівлі має

певну специфіку, яка випливає з особливостей даного виду діяльності.

Приклад 7.8. Підприємством роздрібної торгівлі

реалізовано

товари на суму

60 000

грн.,

у тому числі ПДВ - 10 000 грн. Сума торгової націнки па

реалізо-

'вані

товари, визначеної за методом середнього відсотка, становить 5 000 гри.

Бухгалтерські записи будуть наступними:

1) надходження виторгу в касу підприємства,

грн.:

Дебет

ЗОЇ

"Каса в національній валюті" 60 000

Кредит 702 "Дохід від реалізації товарів" 60 000

Одночасно відображення суми податку на додану вартість,

грн.:

Дебет 702 "Дохід від реалізації товарів" 10 000

Кредит 641 "Розрахунки за податками" 10 000

2) сторнування суми торгової націнки,

грн.:

Дебет 282 "Товари в торгівлі"

Кредит 285 "Торгова націнка"

3) відображення суми собівартості реалізованих товарів,

грн.:

Дебет 902 "Собівартість реалізованих товарів" 45 000

Кредит 282 "Товари в торгівлі" 45 000

За

умовами даного прикладу чистий дохід становить

50 000

гри.,

що

дорів-

нює сумі одержаного доходу

(виручки),

скоригованої

на суму податку па дода-

ну

вартість, а валовий прибуток - 5 000 грн. ( 50 000 - 45 000).

420