Эльмурзаева Р.А. Инвестиции

Подождите немного. Документ загружается.

81

момент эмиссии. Сегодня распространены облигации с переменным купоном, т.е. фиксация

различной купонной ставки на каждом купонном периоде. Например, 15 процентов - для первого

купонного периода, 12 процентов - для второго, 10 процентов - для третьего и т.д.

5. Срок до погашения. Облигации является инструментом привлечения средне- и

долгосрочных ресурсов. Для первичного размещения облигаций предприятиями «новичками»

рынка – 1 год. В дальнейшем предприятием может эмитировать облигации на 2-3 года.

6. Наличие оферты. Предприятия, эмитирующие облигации со сроком погашения более 1

года, могут предложить полугодовую или годовую оферту (обязательство выкупа облигаций через

определенный срок после размещения, до наступления даты погашения облигаций). Чаще всего

оферта назначается через год после размещения облигаций. Для новых эмитентов - через полгода.

7. Способ размещения. Возможны два варианта. Внебиржевое размещение облигаций

осуществляется среди заранее определенного круга инвесторов по закрытой подписке.

Размещение на бирже предполагает распространение облигации среди неограниченного круга

инвесторов.

8. Цена размещения может быть фиксированной или устанавливаться по результатам

аукциона по первичному размещению. Последний вариант размещения возможен для

предприятий, уже зарекомендовавших себя на рынке.

При выпуске облигаций компания получает ряд дополнительных услуг финансового

посредника-андеррайтера (получение определенного объема средств еще до размещения

облигаций) и предофертное финансирование (получение кредита для исполнения обязательств по

оферте).

Существенным условием подобного финансирования является информационная

прозрачность бизнеса для крупных потенциальных инвесторов. В частности, желательно наличие

рейтинга в ведущих экспертных агентствах. Кроме того, эмиссия облигаций является

дорогостоящим методом финансирования, поскольку затраты на эмиссию включают затраты по

обслуживанию и затраты на организацию (начисление налога, комиссии депозитарию,

вознаграждение андеррайтеру).

2. Долевое финансирование предполагает привлечение капитала инвестора на рынке

посредством эмиссионных ценных бумаг, которые закрепляют совокупность имущественных и

неимущественных прав и используется для реализации крупномасштабных инвестиций.

Акция - ценная бумага, закрепляющая права ее владельца (акционера) на получение части

прибыли акционерного общества в виде дивидендов, а также на участие в управлении

акционерным обществом и на часть имущества, остающегося после его ликвидации. Все акции

являются именными, закрепленными за определенными физическими и юридическими лицами.

Информация о владельцах акций учитывается в реестре владельцев ценных бумаг.

При акционерном финансировании возможны различные технологии привлечения капитала

– за счет продажи ранее выпущенных акций или дополнительной эмиссии обыкновенных и (или)

привилегированных акций.

Первичное размещение акций предприятия по открытой подписке является первым шагом

реализации акционерного финансирования. I P O (Initial Public Offering) – первичное предложение

акций на фондовом рынке или при преобразовании из ЗАО в ОАО.

УСЛОВИЯ АКЦИОНЕРНОГО ФИНАНСИРОВАНИЯ

1. Форма выпуска ак ци и – именные эмиссионные ценные бумаги выпускаются в

бездокументарной форме или на предъявителя выпускаются исключительно в документарной

форме. На каждую такую бумагу владельцу выдается сертификат.

82

2. Виды акций – обыкновенные и привилегированные. Держатели обыкновенных акций

становятся совладельцами предприятия. Обыкновенные акции могут считаться бессрочным

кредитом, предоставленным компании в обмен на долю прибыли компании. Самое важное право

акционера - это право голоса на собраниях акционеров по вопросам политики компании,

одобрения дивидендов, предложенных директорами, избрания совета директоров, а также право

на пропорциональную количеству акций долю активов компании в случае прекращения ее

деятельности.

3. Выплата дивидендов. Дивидендом признается любой доход, полученный акционером

(участником) от организации при распределении прибыли, остающейся после налогообложения в

пропорционально долям акционеров (участников) в уставном (складочном) капитале предприятия.

Привилегированные акции гарантируют своим владельцам ежегодные выплаты заранее

оговоренных фиксированных дивидендов. Обыкновенные акции не дают права на получение

фиксированного дивиденда, дивиденды выплачиваются, если компания получила прибыль.

Дивидендная политика может предусматривать отсутствие выплат дивидендов по обыкновенным

акциям (в случае реализации проекта, который в будущем существенно повлияет на доходность

предприятия), следовательно, и на рост рыночной стоимости акций.

4. Срок до погашения. Акции не имеют фиксированной даты погашения, то есть

полученный капитал не надо возвращать.

На российском рынке IPO является одним из наиболее эффективных инструментов

увеличения капитализации предприятий. В то же время I P O преимущественно осуществляется на

международных рынках, в силу наличия доступа к более существенному объему капитала.

Вторичная эмиссия (Second public Offering) позволяет привлечь в будущем дополнительный

капитал путем распределения акций среди акционеров и конвертации в акции ценных бумаг,

конвертируемых в акции. Дополнительную эмиссию акций компания может проводить как по

открытой подписке (только ОАО) с целью распространения акций среди широкого круга

участников фондового рынка, так и по закрытой подписке в пользу конкретных инвесторов.

Предприятие может продать ранее выкупленные акции, находящиеся у него на балансе.

Тем не менее, процесс подготовки эмиссионных документов очень сложен и занимает

продолжительное время. Ключевым условием подобного финансирования также является

информационная прозрачность деятельности акционерного общества и наличие положительной

кредитной истории. Акционерное финансирование могут осуществлять предприятия, имеющие

положительную кредитную историю благодаря выпуску векселей и облигаций, и высокую

деловую репутацию. После выпуска акций предприятие постоянно осуществляет затраты на

проведение разнообразных мероприятий, направленных на формирование и утверждение

положительного имиджа в инвестиционном сообществе.

Таким образам, с одной стороны привлечение долгового и долевого финансирования

являются самыми дорогостоящими методами, с другой стороны выпуск эмиссионных ценных

бумаг позволяет привлекать неограниченный объем финансирования посредством первичного и

вторичного размещения акций и облигаций (см. табл. 4.4), а также возможности выхода на

международные рынки капитала.

83

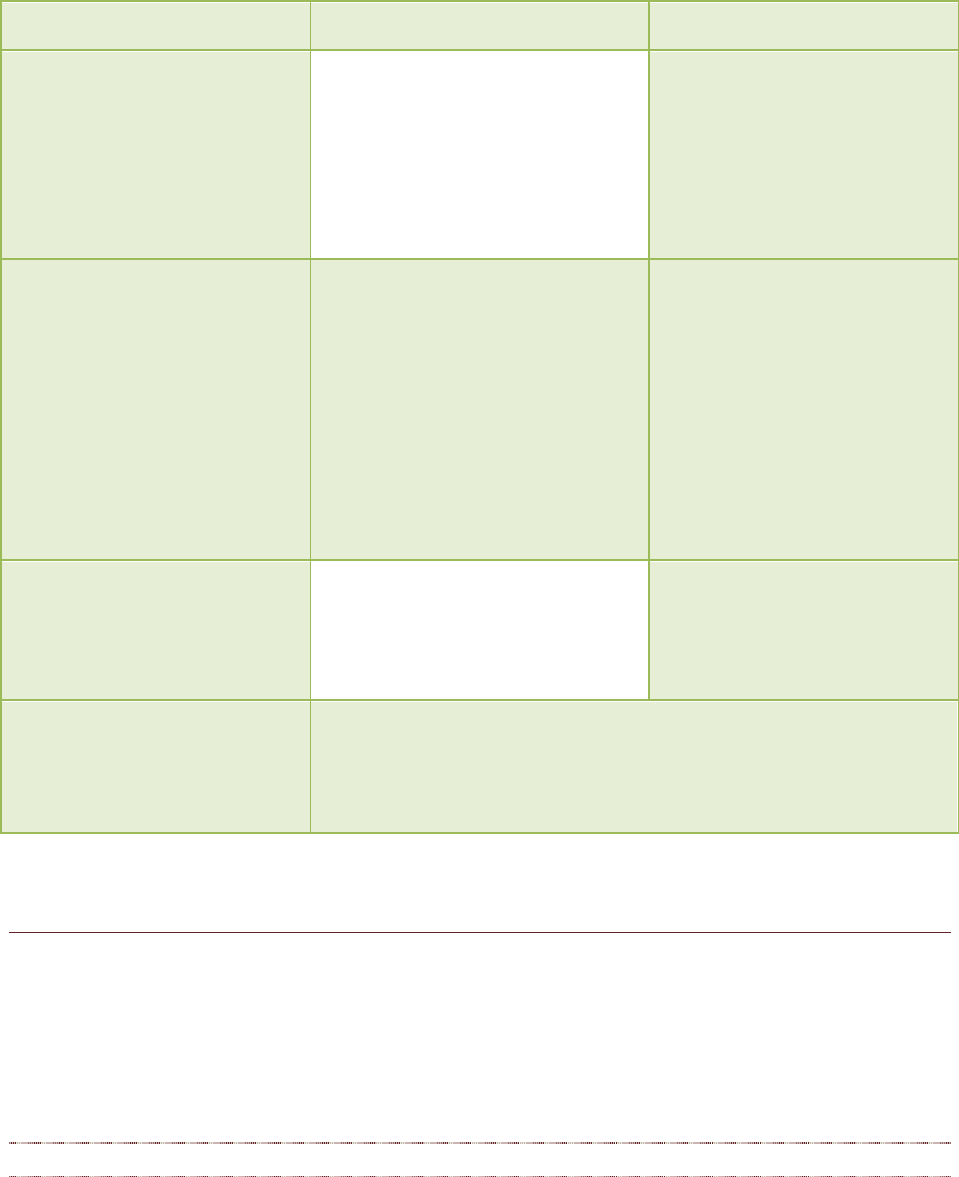

Табл. 4.4 – Преимущества и недостатки основных способов долевого и долгового

финансирования

Способ финансирования

Позитивно

Негативно

1. Закрытая подписка на акции

среди узкого круга инвесторов,

договоренность с которыми

достигается эмитентом еще на

стадии планирования эмиссии

Контроль над акционерным

обществом сохраняется.

Акционеры общества имеют

преимущественное право

приобретения акций, предлагаемых

другими его владельцами.

Финансовый риск незначителен.

Объем финансирования

ограничен.

Численность акционеров не

более 50.

Высокая стоимость привлечения

средств, что определяется

требуемой нормой дивиденда на

принадлежащие акционерам

общества акции

2. Открытая подписка на

акции

Финансовый риск существенно не

увеличивается, хотя он выше, чем

при закрытой подписке. Возможна

мобилизация значительных

денежных средств.

Число акционеров общества не

ограничено.

Не допускается установление

преимущественного права общества

или его акционеров на приобретение

акций, отчуждаемых акционерами

ОАО.

Снижается контроль над

составом акционеров

посредством распыления акций

среди мелких акционеров.

Высокая стоимость привлечения

средств, особенно по

обыкновенным акциям.

Возможность снижения курса

акций и предполагаемого по ним

размера дивидендов в случае

неблагоприятных изменений на

фондовом рынке

3. Долговое финансирование

(выпуск облигаций)

Контроль над обществом

сохраняется. Относительно низкая

стоимость привлечения средств (по

сравнению с акциями).

Обеспечение займа имуществом

общества

Возрастает финансовый риск

(кредитный и процентный).

Твердо фиксированные срок

погашения займа и величина

процента по нему.

4. Смешанное

(комбинированное)

финансирование

Преобладание тех или иных преимуществ или недостатков, характерных

для указанных выше способов (исходя из структуры источников

формирования капитала)

4.4. НОВЫЕ ФОРМЫ ФИНАНСИРОВАНИЯ

В современных условиях функционирования бизнеса существенным является рассмотрение

альтернатив кредитования. В частности, все большей популярностью пользуются такие методы

финансирования инвестиционной деятельности как лизинг и факторинг. В то же время для

развития и становления малого и среднего предпринимательства актуальными также являются

франчайзинг, а в сфере инновационной деятельности – венчурное финансирование. Для

финансирования трансграничных операций – форфейтинг.

4.4.1. ЛИЗИНГ

Лизинг с англ. «leasing» - брать, сдавать имущество во временное пользование.

Экономические и правовые отношения, возникающие в результате лизинговой деятельности,

регулируются Федеральным законом РФ №164-ФЗ «О финансовой аренде (лизинге)» и § 6 гл. 34

ст. 665-670 Гражданского кодекса РФ (часть вторая).

84

Лизинговая деятельность (лизинг) – вид инвестиционной деятельности по приобретению

имущества и передаче его на основании договора лизинга физическ и м и л и ю р и д и ч е с к и м л и ц а м з а

о п р е д е л е н н у ю п л а т у , н а о п р е д е л е н н ы й с р о к и н а о п р е д е л е н н ы х у с л о в и я х , о б у с л о в л е н н ы х д о г о в о р о м , с

п р а в о м в ы к у п а и м у щ е с т в а .

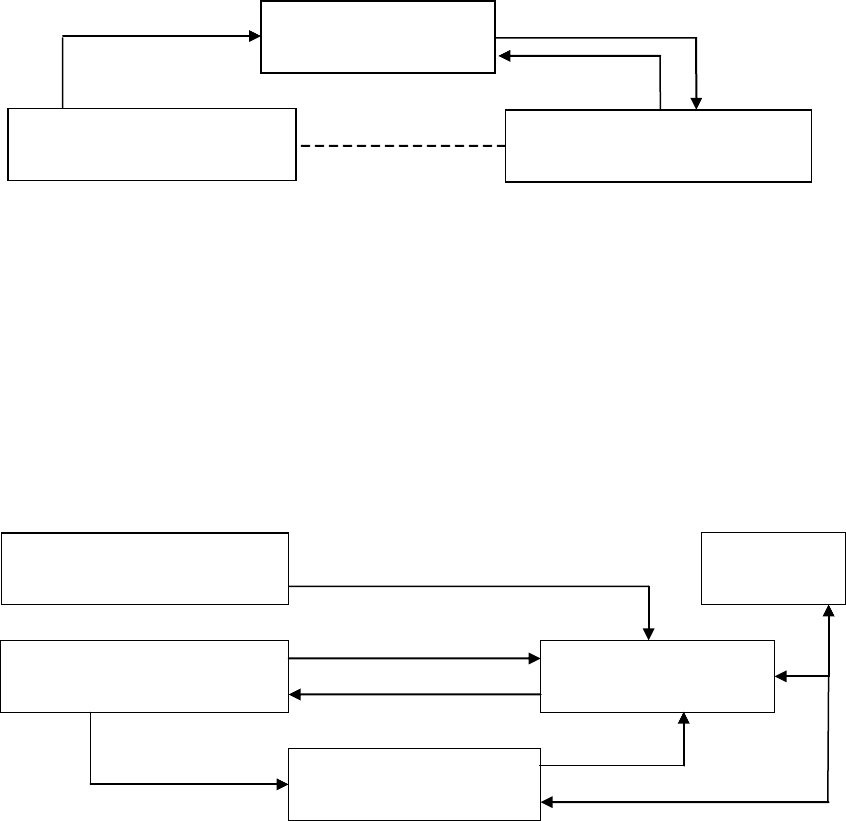

Субъекты лизинга (см. рис.4.2):

лизингополучатель (потребитель) – лицо, которое обязано по договору лизинга

принять предмет лизинга во временное владение и пользование за плату, на срок и

условиях, определенных лизинговым договором;

лизингодатель (лизинговая компания), который аккумулирует заявки различных

лизингополучателей по большому количеству однородных видов оборудования, имеет

значительно больше возможностей для согласования с поставщиками оборудования

наиболее приемлемых цен;

поставщик (продавец) предмета сделки – лицо (производственные, торговые

предприятия) передающее предмет лизинга лизингодателю или лизингополучателю на

условиях договора купли-продажи.

Рис. 4. 2. Схема односторонней лизинговой сделки

Помимо основных участников лизинговой сделки, косвенными участниками являются (см.

рис.4.3):

кредитор (финансовая структура), кредитующий лизингодателя и выступающие

гарантом сделок;

страховая компания, осуществляющая защиту имущественных интересов

лизингодателя и лизингополучателя в случае повреждения, утраты объекта лизинга с

момента поставки предмета лизинга продавцом (поставщиком) до окончания срока

действия договора лизинга.

Рис.4. 3. Схема многосторонней лизинговой сделки

Кредитор

(банк, финансовая структура)

Страховая

компания

1 (кредит)

Поставщик предмета лизинга

(производитель)

Лизингодатель

(лизинговая компания)

3 (продажа предмета

лизинга)

2 (оплата предмета

лизинга)

Лизингополучатель

(потребитель)

5 (поставка

предмета лизинга)

4 (лизинговый договор)

6 (страхование)

7 (лизинговые

платежи)

3 (предоставление предмета

лизинга

во временное пользование)

1 (выбор имущества и

продавца)

4 (лизинговые платежи)

2 (приобретение

имущества в

собственность)

Лизингодатель

(лизинговая компания)

Лизингополучатель

(потребитель)

Поставщик предмета лизинга

(производитель)

85

Объекты (предмет) лизинга – любые непотребляемые вещи, в том числе предприятия и

другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и

другое движимое и недвижимое имущество, которое может использоваться для

предпринимательской деятельности.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также

имущество, которое федеральными законами запрещено для свободного обращения или для

которого установлен особый порядок обращения.

ОСНОВНЫЕ ВИДЫ ЛИЗИНГА

Как правило, лизинг применяется при недостатке собственных средств у предприятия для

осуществления реальных инвестиций (например, в недвижимость, дорогостоящие и долгосрочные

средства производства) или при вложении в объекты со сравнительно небольшим периодом

эксплуатации или с высокой степенью изменяемости технологий. Соответственно выделяют 2

вида лизинга: финансовый и оперативный.

Следует отметить наличие различных классификационных признаков, позволяющих

систематизировать все виды лизинга по следующим критериям:

1. По возможности выкупа объекта лизинга:

а) оперативный лизинг характеризуется тем, что срок договора лизинга существенно

короче, чем нормативный срок службы имущества, и лизинговые платежи не покрывают полной

стоимости имущества. Лизингодатель закупает на свой риск имущество и передает его

лизингополучателю. Поэтому лизингодатель вынужден его сдавать во временное пользование

несколько раз, и для него возрастает риск по возмещению остаточной стоимости объекта лизинга

при отсутствии спроса на него. В связи с этим при всех прочих равных условиях размеры

лизинговых платежей при оперативном лизинге гораздо выше, чем в финансовом лизинге. Срок

такого лизинга – 2-5 лет. По условиям оперативного лизинга лизингодатель сохраняет право

собственности на предмет лизинга. Как правило, техническое обслуживание, ремонт, страхование

и другие обязательства в этом случае принимает на себя лизингодатель.

Оперативный лизинг используется в том случае, когда предмет лизинга необходим для

реализации проекта, имеющего разовый характер либо предмет лизинга подвержен сравнительно

быстрому моральному старению (например, ЭВМ).

б) Финансовый лизинг – долгосрочное соглашение, предусматривающее выплату в течение

периода своего действия сумм, покрывающих полную стоимость амортизации предмета лизинга

или значительную её часть, а также прибыль лизингодателя. После истечения срока

лизингополучатель может вернуть предмет лизинга, заключить новое соглашение или купить

объект лизинга по остаточной стоимости.

Основные признаки, характеризующие финансовый лизинг:

− появление нового субъекта отношений - продавца имущества;

− лизингодатель приобретает имущество не для собственного использования, а специально для

передачи его в лизинг;

− право выбора имущества и его продавца принадлежит пользователю;

− продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг;

− имущество непосредственно поставляется пользователю и принимается им в эксплуатацию;

претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный

срок лизингополучатель направляет непосредственно продавцу имущества;

− риск случайной гибели и порчи имущества переходит к лизингополучателю после подписания

акта приемки-сдачи имущества в эксплуатацию.

86

2. По формам финансового лизинга:

а) классический финансовый лизинг предусматривает по окончании срока аренды переход

права собственности на объект лизинга к лизингополучателю;

б) возвратный лизинг предполагает предварительную продажу объекта лизинга клиентом,

испытывающим недостаток собственных средств лизингодателю, который, в свою очередь, сдает

его в лизинг этому же предприятию;

в) левередж-лизинг (кредитный, паевой, раздельный) предполагает дополнительное

финансирование и используется, как правило, для реализации дорогостоящих проектов;

г) лизинг-помощь в продажах представляет собой осуществление сбыта имущества с

использованием лизинга на основании специального соглашения, заключенного между

поставщиком (продавцом) имущества и лизинговой компанией;

д) сублизинг – переуступка права пользования на предмет лизинга третьему лицу. Основной

лизингодатель через посредника (лизинговую компанию) сдает оборудование предмет лизинга в

аренду лизингополучателю.

Посредник следит за своевременностью поступления лизинговых платежей, аккумулирует

их и перечисляет основному лизингодателю, осуществляет надзор за использованием

оборудования, а при оговоренных в лизинговом соглашении случаях – техническое обслуживание.

При этом в договоре предусматривается, что в случае временной неплатежеспособности или

банкротства посредника лизинговые платежи должны поступать основному лизингодателю.

Сублизинг используется если основной лизингодатель и лизингополучатель находятся в разных

регионах. В этом случае наблюдением за правильностью использования оборудования, сбором

платежей и решением возникающих текущих вопросов может заниматься местная лизинговая

компания. Применяется в бизнес-группах, когда головное предприятие не хочет непосредственно

кредитовать свои дочерние фирмы для покупки оборудования, так как не уверено в правильности

расходования денежных средств. Тогда это головное предприятие создает лизинговую компанию,

которая по заявкам закупает требуемое оборудование и поставляет его заказчикам.

3. По объему обслуживания:

а) сухой (чистый) лизинг является наиболее распространенным и предполагает, что все

расходы по эксплуатации, ремонту, страхованию объектов лизинга, ложатся на

лизингополучателя;

б) мокрый (полный) лизинг предусматривает комплексную систему технического

обслуживания, ремонта, страхования объекта лизинга лизингодателем. Кроме того, условиями

договора может быть предусмотрена профессиональная подготовка персонала лизингополучателя

по обслуживанию объекта лизинга, а в некоторых случаях и реклама продукции

лизингополучателя, выпускаемой на данном оборудовании;

в) частичный лизинг – на лизингодателя возлагаются лишь отдельные функции по

обслуживанию имущества. Например, лизингополучатель берет на себя ответственность за

соблюдение установленных норм эксплуатации имущества и его текущее обслуживание.

Лизингодатель (лизинговая компания) оплачивает расходы по поддержанию лизингового

имущества в исправном состоянии.

4. По условиям замены имущества:

а) срочный лизинг – одноразовая сделка;

87

б) возобновляемый (револьверный) лизинг предполагает, что по истечении первого срока

договор лизинга продлевается на следующий период. При этом объекты лизинга через

определенное время в зависимости от износа и по желанию лизингополучателя меняются на более

совершенные образцы. Лизингополучатель принимает на себя все расходы по замене

оборудования. Количество объектов лизинга и сроки их использования по возобновляемому

лизингу заранее могут не оговариваться.

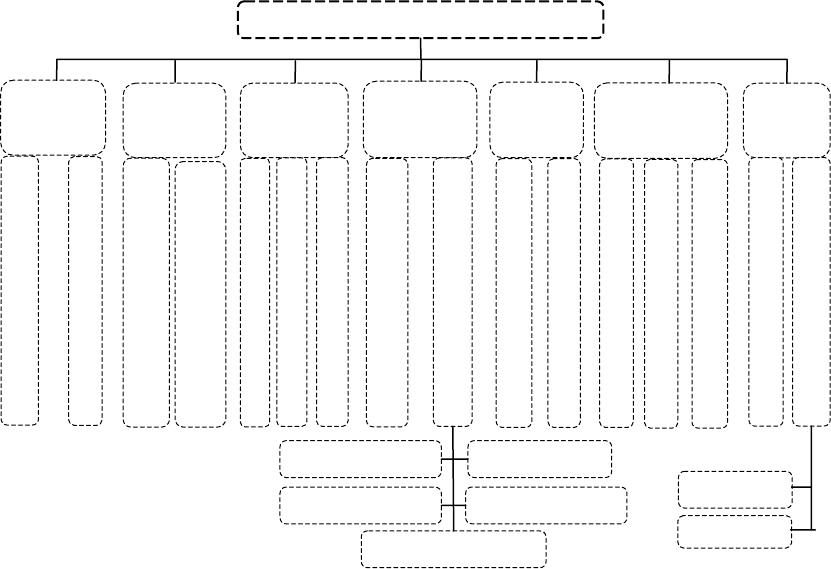

Кроме того, выделяются и другие классификационные признаки (см. рис.4.4)

Рис.4.4 – Виды лизинга

УСЛОВИЯ ЛИЗИНГА

Для заключения лизингового договора, лизингополучателем предоставляется бизнес-план.

При осуществлении лизинговой операции определяется сумма лизингового платежа.

1. Лизинговый платеж – общая сумма, выплачиваемая лизингополучателем лизингодателю

за предоставленное ему право пользования имуществом (предметом договора).

В составе лизингового платежа учитываются:

• затраты лизингодателя, связанные с приобретением и передачей предмета лизинга (как в

денежной, так и в материальной форме);

• плата за ресурсы, привлекаемые лизингодателем для проведения сделки;

• размер амортизационных отчислений (могут применяться ускоренные методы амортизации);

• затраты лизингодателя, связанные с оказанием других дополнительных услуг по договору

лизинга;

• страхование имущества, если оно застраховано лизингодателем;

ВИДЫ ЛИЗИНГА

Количество

участников

сделки

Предмет

лизинга

Срок

лизинга

Окупаемость

предмета

лизинга

Объем

обслужи-

в ания

Форма

лизингового

платежа

Сфера

р ын ка

Двухсторонний лизинг

Многосторонний лизинг

Движимое имущество

Недвижимое имущество

краткосрочный – до 1,5 лет

среднесрочный – 1,5-3 года

долгосрочный – 3 и более лет

Оперативный лизинг

Финансовый лизинг

Сухой лизинг

М ок рый ли зинг

Денежный платеж

К омпен са цио нн ый плат еж

Смешанный платеж

В ну трен ний

Внешний (международный)

импортный

экспортный

классический

возвратный

левередж

помощь в продажах

сублизиг (дабл диппинг)

88

• налоги, которые должен заплатить лизингодатель в каждом конкретном случае;

• вознаграждение лизингодателя, определяется по соглашению сторон исходя из оплаты услуг

лизингодателя по осуществлению лизинговой сделки, а также процента за использование им

своих собственных средств, направленных на приобретение предмета лизинга (обычно в

размере 1 – 3% от стоимости передаваемого в пользование предмета лизинга).

Сумма лизинговых платежей зависит от ряда факторов:

цены контракта;

срока действия договора лизинга;

остаточной стоимости предмета лизинга;

процентной ставки финансирования;

суммы авансового платежа или его отсутствие;

наличия или отсутствия отсрочки первого платежа.

В общую сумму договора лизинга должна быть включена выкупная цена предмета лизинга,

если договором лизинга предусмотрен переход права собственности на него к лизингополучателю.

2. Периодичность внесения и способы уплаты. Так, по согласованию сторон лизинговые

платежи могут осуществляться:

• равномерными равными долями от годовой суммы лизинговых платежей (ежемесячно,

ежеквартально, раз в полгода),

• с увеличивающимися или уменьшающимися размерами (в зависимости от финансового

состояния лизингополучателя).

3. Формы расчетов между лизингодателем и лизингополучателем. В частности, возможны

следующие варианты:

• денежный платеж, когда платежи осуществляются в денежной форме;

• компенсационный платеж, когда платежи ведутся поставками товаров, произведенных на

арендуемом оборудовании;

• смешанный платеж, когда расчеты осуществляются комбинированием денежного и

компенсационного платежа.

4. Особенности учета предмета лизинга у сторон договора.

В соответствии с Налоговым кодексом РФ лизинговые платежи за принятое в лизинг

имущество, а также расходы на приобретение имущества, переданного в лизинг, включаются в

состав прочих расходов, связанных с производством и (или) реализацией (ст. 264 НК РФ).

Возможные варианты:

а) предмет лизинга учитывает на своем балансе лизингодатель, лизингополучатель должен

ежемесячно списывать на прочие расходы всю сумму перечисленных лизинговых платежей за

вычетом НДС. В налоговом учете лизингополучатель должен разбивать каждый лизинговый

платеж на две части. Первая часть - это сумма, приходящаяся на выкупную стоимость предмета

лизинга, а вторая часть - вознаграждение лизингодателя;

б) предмет лизинга учитывается на балансе лизингополучателя предполагает, что все

затраты на покупку предмета лизинга по договору списывают на себестоимость продукции по

мере начисления амортизации. лизингополучатель имеет право увеличить норму амортизации по

предмету лизинга в 3 раза. Лизингополучатель в налоговом учете может начислять амортизацию

линейным или нелинейным методом.

89

Срок полезного использования объекта основных средств определяется организацией

самостоятельно при принятии объекта к бухгалтерскому учету. Для этого следует подобрать такой

срок полезного использования или коэффициент ускорения по предмету лизинга, чтобы его

выкупная цена, перечисляемая за один месяц, совпала с суммой амортизации.

Амортизация входит в состав текущих расходов, следовательно, уменьшает налог на

прибыль. Если оборудование находится на балансе лизингодателя, то амортизация не должна

входить в сумму платежей по лизингу.

Затраты, связанные с доведением объектов основных средств до состояния, пригодного для

дальнейшего использования лизингополучателем (монтаж, пусконаладочные, проектные и иные

работы), формируют первоначальную стоимость оборудования и не учитываются в целях

налогообложения (отсюда – оптимизация налогообложени я) .

Налог на имущество. Если оборудование находится на балансе лизингодателя, то он

начисляет и уплачивает налог на имущество, включая его в свои расходы. НДС начисляется на

всю сумму лизингового платежа, независимо от его компонентов.

В отношении имущества, приобретенного лизинговой компанией (фирмой) как

лизингодателем в собственность в ходе реализации договора лизинга, при приобретении

одновременно выполняются следующие условия:

− имущество предназначено для предоставления за плату во временное владение и пользование;

− имущество предназначено для использования в течение определенного времени, длительность

которого зависит от предполагаемого срока использования объекта в качестве предмета

лизинга, ожидаемого физического износа объекта, нормативно-правовых и других

ограничений;

− не предусмотрена последующая перепродажа данного имущества, в течение срока, в который

данный объект предполагается использовать в качестве предмета лизинга;

− имущество способно приносить экономические выгоды (доход лизингодателя) в будущем.

Такое имущество, учтенное организацией в качестве доходных вложений в материальные

ценности, не рассматривается в качестве объекта налогообложения налогом на имущество

организаций до его перевода в состав основных средств в соответствии с установленным

порядком ведения бухгалтерского учета.

Услуги лизингодателя по предоставлению ранее приобретенного имущества, являющегося

предметом лизинга, лизингополучателю за определенную плату и на определенных договором

лизинга условиях во временное владение и в пользование с переходом или без перехода права

собственности на указанный предмет лизинга признаются объектом налогообложения налогом на

добавленную стоимость.

Если балансодержателем является лизингополучатель, то НДС принимается к возмещению в

том отчетном периоде, к которому относятся лизинговые платежи. Поскольку НДС начисляется на

всю сумму лизингового платежа, то и возмещается этот налог в полном объеме.

Лизинговые платежи увеличиваются на соответствующую налоговой ставке сумму налога

на добавленную стоимость.

СТРАХОВАНИЕ ЛИЗИНГОВЫХ ОПЕРАЦИЙ

Структура страховой защиты лизинговой деятельности предусматривает следующие

варианты страхования:

1) страхование имущества, переданного в лизинг: имущество может быть застраховано на

случай его гибели (утраты) или повреждения в результате случаев перечисленных в договоре

90

страхования. Страховой тариф составляет от 0,15 до 12% в зависимости от вида имущества,

переданного в лизинг. Сумма страхового взноса возмещается лизингополучателем в полном

объеме в том периоде, когда оборудование вводится в эксплуатацию. Налог на прибыль

уменьшается (если имущество на балансе лизингополучателя) на сумму страхования объекта.

2) страхование предпринимательского (финансового) риска банка, выдавшего кредит для

ведения лизинговой деятельности: несоблюдение условий и сроков выполнения финансовых

обязательств по кредитному договору между банком и лизингодателем по причинам,

указанным в договоре страхования.

3) страхование предпринимательского (финансового) риска лизингодателя: несоблюдение

условий и сроков выполнения финансовых обязательств лизингополучателем по договору

лизинга по причинам, указанным в договоре страхования.

4) страхование предпринимательского (финансового) риска лизингополучателя: невыполнение

обязательств лизингодателем по договору лизинга, а именно невозврат страхователю

авансовых платежей в случаях предусмотренных договором лизинга, в результате причин,

указанных в договоре страхования

Страховой тариф при страховании риска находится в диапазоне от 0,7 до 5%.

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на

покупку оборудования. В сущности, лизинг предполагает кредитование, не требуя немедленного

начала платежей, что позволяет без резкого финансового ухудшения обновлять производственные

фонды, приобретать дорогостоящее имущество. При использовании кредита на покупку

оборудования, предприятие уплачивает поставщику всю его стоимость, учитывает имущество на

балансе, платит налог на имущество (при отсутствии льгот по данному налогу), амортизирует его

в общеустановленном порядке, и, помимо возврата самого кредита (займа) выплачивает проценты

(в случае, если заем не беспроцентный).

ПРОЦЕДУРА ОФОРМЛЕНИЯ ЛИЗИНГОВОЙ СДЕЛКИ

1. Оформление заявки на лизинг и предоставление документов. В заявке на лизинг

указывается минимальный объем информации о предприятии путем предоставления

юридических, финансовых документов.

Дополнительные документы, которые могут потребоваться: ТЭО лизингового проекта,

свидетельство о государственной регистрации, свидетельство о постановке на налоговый учет;

лицензии, патенты; Положение об учетной политике; заключение аудитора; расшифровка

основных средств на 01 число текущего месяца; документы подтверждающие приобретение

основных средств (договора, акты приемки-передачи, платежные поручения); договоры на

поставку и реализацию продукции, работ, услуг (по основным контрагентам).

2. Анализ документов и окончательное решение, принимаемое лизинговой компанией.

Окончательное решение о финансировании лизингодателем принимается в течение от 3-х дней

после предоставления полного пакета документов. На этой стадии согласовывается структура

сделки, выносится решение о необходимости предоставления дополнительного обеспечения:

залога, поручительства, увеличение аванса, в зависимости от финансового состояния

лизингополучателя.

3. Заключение договоров. После принятия решения о финансировании лизингодатель

приступает к работе непосредственно над договорами лизинга и поставки.

После подписания всех необходимых договоров, как правило, перечисляется аванс по

договору лизинга и производится оплата поставщику предмета лизинга. В момент получения

предмета лизинга между лизингополучателем и лизингодателем подписывается акт передачи в

лизинг, после чего начинается эксплуатация предмета лизинга.