Эльмурзаева Р.А. Инвестиции

Подождите немного. Документ загружается.

71

Наибольшее распространение получили кредиты:

1) земельный кредит - кратко- и долгосрочный кредиты, выдаваемые юридическим и

физическим лицам на приобретение и обустройство земли под предстоящее жилищное

строительство;

2) строительный кредит - краткосрочный кредит на строительство жилья, который могут

получать физические и юридические лица для финансирования строительных работ;

3) жилищный кредит - долгосрочный кредит, используемый физическими и юридическими

лицами для приобретения жилья.

В залоге может быть незавершенное строительство недвижимого имущества, возведенного

на земельном участке. Имущество, на которое установлена ипотека, остается у залогодателя в его

владении и пользовании.

Сумма ипотечного кредита не превышает 70% от стоимости покупки земли, строительства

или стоимости приобретаемого жилья. Выдача строительных кредитов осуществляется в пределах

сумм, предусмотренных проектно-сметной документацией, путем открытия кредитной линии

Договор об ипотеке нотариально заверяется и подлежит государственной регистрации.

Орган, осуществивший государственную регистрацию ипотеки, выдает залогодержателю

специальный документ – закладную, удостоверяющий право временной передачи собственности

от должника-заемщика банку-кредитору в качестве обеспечения кредита. Лицо, выдавшее

закладную, продолжает физически владеть предметом закладной, но право собственности

принадлежит банку до погашения ипотечного кредита.

Закладная – именная ценная бумага, удостоверяющая права ее владельца на получение

исполнения по денежному обязательству, обеспеченному ипотекой недвижимого имущества,

указанного в договоре об ипотеке.

4.2.4. МИКРОКРЕДИТОВАНИЕ. КРЕДИТНАЯ КООПЕРАЦИЯ.

Микрокредитование (микрофинансирование) предполагает, что предоставляю тс я

заемные средства предпринимателю в связи с «микро» размером бизнеса и самого займа.

Критериями микрофинансирования являются «микро» размер займа и «микро» срок займа.

Существует целая инфраструктура, обслуживающая процесс микрокредитования,

представленная различными микрофинансовыми институтами: организации, непосредственно

осуществляющие микрокредитные операции и организации, оказывающие техническое

содействие в осуществлении микрокредитования. К микрофинансовым институтам относятся

неправительственные организации, кредитные кооперативы, ссудно-сберегательные ассоциации,

кредитные союзы, фонды микрокредитования, коммерческие банки и другие структуры, основной

деятельностью которых является предоставление микрокредитных услуг целевым группам.

Оказание финансовой поддержки в виде краткосрочных займов осуществляется субъектам

малого и среднего предпринимательства, большинство из которых, не имеет доступа к

традиционным банковским ресурсам из-за отсутствия кредитной истории и достаточного залога.

Кроме того, по мере использования микрозаймов микрофинансовые организации способствуют

приобретению опыта использования заемных средств и наращивания кредитной истории, что

делает их потенциальными клиентами коммерческих банков.

Микрозаймы предоставляются на платной основе на принципах материальной

обеспеченности, целевой направленности, срочности и возвратности. При расчете платежей в

погашение микрозайма, применяется схема простого процента с ежедневным начислением на

остаток задолженности по основной сумме займа. Как правило, погашение задолженности

72

осуществляется еженедельно, раз в две недели или раз в месяц равными частями основной суммы

займа и процентов по нему. Режим начислений и даты платежей указываются в графике платежей,

составленном по согласованию с заемщиком. Выбор схемы погашения зависит от особенностей

финансово-хозяйственной деятельности каждого конкретного заемщика.

Как правило, к микрокредитованию обращаются индивидуальные предприниматели,

осуществляющие свою деятельность без образования юридического лица (отдельные граждане,

занимающиеся самостоятельной деятельностью, семейные предприятия, фермерские хозяйства),

предприятия.

Целевое назначение займов – развитие предпринимательской деятельности заемщика.

Формами обеспечения заемщиками обязательств по возврату займа и процентов по нему могут

быть: залог, банковские гарантии и поручительства, оформленные в порядке и в соответствии с

требованиями, установленными действующим законодательством.

Организации, осуществляющие микрокредитование:

1. Потребительское общество - добровольное объединение граждан и (или) юридических

лиц, созданное, как правило, по территориальному признаку, на основе объединения

имущественных паевых взносов членов общества для торговой, заготовительной,

производственной и иной деятельности.

Потребительское общество, созданное в форме потребительского кооператива, является

юридическим лицом и вправе привлекать заемные средства от пайщиков и других граждан, а

также осуществлять в установленном уставом порядке кредитование и авансирование пайщиков.

Виды предоставляемых услуг:

создание и развитие организаций торговли для обеспечения членов потребительских обществ

товарами;

закупка у граждан и юридических лиц сельскохозяйственных продукции и сырья, изделий и

продукции личных подсобных хозяйств и промыслов, дикорастущих плодов, ягод и грибов,

лекарственно - технического сырья с последующей их переработкой и реализацией;

производство пищевых продуктов и непродовольственных товаров с последующей их

реализацией через организации розничной торговли;

оказание членам потребительских обществ производственных и бытовых услуг.

Условия вступления в потребительское общество

Для вступления в потребительское общество пайщик (гражданин и (или) юридическое лицо)

должен внести:

вступительный взнос – денежная сумма, направленная на покрытие расходов, связанных

со вступлением в потребительское общество;

паевой взнос - имущественный взнос пайщика в паевой фонд потребительского

общества деньгами, ценными бумагами, земельным участком или земельной долей,

другим имуществом либо имущественными или иными правами, имеющими денежную

оценку.

Решение о принятии нового члена в потребительское общество принимается на основе

собеседования.

Участие в хозяйственной деятельности потребительского общества предполагает

приобретение товаров в потребительском обществе, пользование услугами потребительского

общества, поставки сельскохозяйственных продукции и сырья потребительскому обществу и (или)

иное участие в хозяйственных операциях в качестве потребителя или поставщика.

73

2. Кредитный потребительский кооператив граждан («кассы взаимопомощи») –

кооператив, созданный добровольно объединившимися гражданами, для удовлетворения

потребностей в финансовой взаимопомощи. В мировой практике подобные кооперативы

называются кредитными союзами. Кредитные потребительские кооперативы граждан могут

создаваться по признаку общности места жительства, трудовой деятельности, профессиональной

принадлежности или любой иной общности граждан.

Источником займов, предоставляемых членам кредитного потребительского кооператива

граждан, является фонд финансовой взаимопомощи. Фонд формируется за счет собственных

средств граждан и личных сбережений его членов.

Условия вступления в кредитный потребительский кооператив

Для вступления в кооператив необходимо внести паевой взнос.Средства фонда финансовой

взаимопомощи кредитного потребительского кооператива используются для предоставления

займов только членам кредитного потребительского кооператива граждан.

Выдача займов пайщику такого кооператива осуществляется по его заявлению и

оформляется договором займа. Договор займа считается заключенным с момента передачи

денежных средств пайщику и завершается после полного исполнения его обязательств по данному

договору.

Решение о выдаче займа принимается комитетом по займам. В целях защиты финансовых

интересов пайщиков, кооператив применяет различные способы обеспечения возврата займов,

оформляемых документально.

Например, предоставляется краткосрочный займ, сроком от 15 дней до 3 месяцев, на сумму

от 1 000 до 300 000 под 4,5% в месяц; предпринимательский займ до 2-х лет, на сумму от 1 000 до

500 000 под 3,5% в месяц. В основном предпринимательский заем предоставляется на развитие

бизнеса (пополнение оборотных средств).

Условия получения займа:

1) максимально возможная сумма займа определяется индивидуально в зависимости от

заработной платы заемщика и поручителей;

2) обеспечением по займам обязательно является поручительство одного или нескольких

физических или юридических лиц (в зависимости от вида займа и индивидуальных условий);

3) стаж предпринимательской деятельности не менее 3-х месяцев;

4) предоставление отчетной документации по коммерческой деятельности;

5) не менее 2-х поручителей, имеющих стабильный доход с предоставлением справок о

заработной плате;

6) залог.

Ограничения деятельности кредитного потребительского кооператива граждан:

− займы только членам кредитного потребительского кооператива граждан;

− не выдаются займы юридическим лицам;

− кооператив не может выступать поручителем по обязательствам своих

членов и третьих лиц.

Главные преимущества:

упрощенная схема получения займов на предпринимательские и потребительские цели,

гарантированные и высокодоходные условия размещения личных сбережений,

возможность участия в инновационных программах финансовой взаимопомощи.

74

3. Сельскохозяйственный кредитный кооператив – организация, созданная

сельскохозяйственными товаропроизводителями на основе добровольного членства для

совместной производственной или иной хозяйственной деятельности. Основой объединения

являются имущественные паевые взносы в целях удовлетворения материальных и иных

потребностей членов кооператива.

Виды сельскохозяйственных кооперативов:

а) сельскохозяйственный производственный кооператив – кооператив, созданный

гражданами для совместной деятельности по производству, переработке и сбыту

сельскохозяйственной продукции, а также для выполнения иной не запрещенной законом

деятельности, основанной на личном трудовом участии членов кооператива. Производственный

кооператив является коммерческой организацией. Основными видами являются

сельскохозяйственная артель (колхоз), рыболовецкая артель (колхоз) и кооперативное хозяйство

(коопхоз).

б) сельскохозяйственный потребительский кооператив создается сельскохозяйственными

товаропроизводителями (гражданами и (или) юридическими лицами) при условии их

обязательного участия в хозяйственной деятельности потребительского кооператива.

Потребительские кооперативы являются некоммерческими организациями и в зависимости

от вида их деятельности подразделяются на перерабатывающие, сбытовые (торговые),

обслуживающие, снабженческие, садоводческие, огороднические, животноводческие, кредитные,

страховые и иные кооперативы.

Сельскохозяйственные кооперативы могут объединяться в союзы (ассоциации)

кооперативов.

Условия членства в сельскохозяйственном кооперативе

Членом кооператива могут быть физическое лицо для производственного кооператива либо

физическое или юридическое лицо для потребительского кооператива, внесшие паевой взнос в

установленных уставом кооператива размере и порядке. Члены сельскохозяйственного

кооператива несут субсидиарную ответственность по обязательствам кооператива.

Участие в хозяйственной деятельности кооператива заключается в организации поставки в

кооператив продукции, сырья членами кооператива, приобретение ими товаров в кооперативе,

пользование услугами кооператива. При этом предусмотрены:

обязательный паевой взнос – паевой взнос члена кооператива, вносимый в обязательном

порядке и дающий право голоса и право на участие в деятельности кооператива, на

пользование его услугами и льготами, предусмотренными уставом кооператива, и на

получение полагающихся кооперативных выплат;

дополнительный паевой взнос – паевой взнос члена кооператива, вносимый им по

своему желанию сверх обязательного паевого взноса, по которому он получает

дивиденды.

Условия получения займа

Сумма выдаваемого кредита в кредитном кооперативе зависит от многих факторов,

наиболее значимыми из которых являются: доверие к заемщику, его кредитная история,

эффективность его производства, наличие достаточного обеспечения и сроки кредита. В качестве

обеспечения во всех кооперативах требуют залог. Залогом может служить техника, инвентарь,

продукция на складе и продукция будущего урожая, жилой дом, автомобиль, ценные вещи и

бумаги.

75

Основными преимуществами по сравнению с банками и другими финансовыми институтами

являются:

надежность, основывающаяся на взаимном доверии членов друг к другу;

неформальное и быстрое рассмотрение заявок;

размещение средств кооператива в низкорискованных финансовых институтах;

прозрачность работы кооператива, непосредственное участие членов в управлении

кооперативом;

собранные средства остаются в районе и работают на местную экономику;

доступность для сельскохозяйственных производителей.

В отличие от банковских учреждений кредитная кооперация оказывает кредитно-

финансовые услуги своим членам в развитии их хозяйственной деятельности и повышении их

материального благосостояния. Члены кредитного кооператива создают его путем объединения

своих паевых взносов и являются хозяевами кредитного кооператива, а не только его клиентами.

Поэтому кредит выдается, в основном, только членам кооператива.

Высокие процентные ставки по микрозаймам (в сравнении с банковским кредитом)

компенсируются доступностью, простотой оформления и оперативностью предоставления займов.

Кроме того, микрофинансовые программы должны предусматривать возможность быстрого

оформления документов и многократного доступа предпринимателей к микрозаймам.

4.2.5. ОБЕСПЕЧЕНИЕ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ

Способы обеспечения обязательств предназначены для защиты интересов лица, имеющего

право требования – кредитора. В случае неисполнения или ненадлежащего исполнения условий

предпринимательского договора на должника ложится дополнительная ответственность. К

исполнению обязательства могут привлекаться третьи лица, например, при поручительстве и

банковской гарантии.

Все способы обеспечения исполнения обязательств, могут применяться к любым видам

обязательств и представлены в трех группах:

1. Расчетно-платежные способы обеспечения обязательств – обеспечение исполнения

обязательств за счет внесения платежа или применение финансовых санкций.

а) Задаток – денежная сумма, выдаваемая одной из договаривающихся сторон в счёт

причитающихся с неё по договору платежей другой стороне в доказательство заключения

договора и в обеспечение его исполнения. Соглашение о задатке (независимо от его суммы)

заключается только в письменной форме.

При заключении договора поставки денежная сумма должна быть оговорена как «задаток»,

иначе она признается авансом.

Выполняя сразу три функции (платёжную, удостоверительную и обеспечительную), задаток

является одним из самых надёжных средств, обеспечивающих выполнение обязательств перед

кредиторами, которое реализуется во внесудебном порядке.

б) Неустойка – определённая законом или договором денежная сумма, которую должник

обязан уплатить в случае неисполнения или ненадлежащего исполнения обязательств, в частности,

в случае просрочки исполнения [ГК, ст.330, п.1].

Виды неустойки:

штраф – однократно взыскиваемая неустойка, установленная в твердой сумме либо в

процентах или иной пропорции к определенной величине

76

пеня взыскивается за просрочку исполнения основного обязательства и начисляется отдельно

на сумму долга и причитающиеся проценты (нарастающим итогом).

Преимущества и недостатки неустойки:

− кредитор не обязан доказывать причинение ему убытков, устанавливать их размер и

причинную связь с нарушением договора должником. То есть достаточно формального

критерия – факта нарушения обязательств, вытекающих из договора, либо нормативных актов;

− обладает высоким стимулирующим воздействием на должника и дает кредитору возможность

компенсировать убытки;

− в случае с неплатежеспособностью заемщика, кредитор рискует потерять и кредитные

ресурсы, и неустойку, поскольку даже официальное судебное признание величины неустойки

не поможет предприятию-банкроту выплатить ее из-за отсутствия финансовых ресурсов.

2. Имущественные способы обеспечения обязательств базируются на имущественных

отношениях между кредитором и должником. Включает в себя два вида обеспечения: залог и

удержание.

а) Залог является способом обеспечения обязательств, при котором кредитор

(залогодержатель) имеет право в случае неисполнения должником обязательства, обеспеченного

залогом, получить удовлетворение из стоимости заложенного имущества преимущественно перед

другими кредиторами лица, которому принадлежит это имущество (залогодателя).

Залогом обеспечиваются все требования кредитора:

− сумма основного долга и проценты;

− расходы кредитора в связи с исполнение обязательства, включая издержки, связанные с

публичной реализацией имущества, проведением аукционов, конкурсов, выплатой

комиссионного вознаграждения и пр.;

− убытки кредитора, связанные с выплатой процентов, неустоек;

− расходы кредитора, связанные с содержанием имущества.

Договор о залоге должен быть заключен в письменной форме. Обеспечение договора

поставки залогом может быть оговорено в договоре об основном обязательстве (долге) или же

закреплено отдельным соглашением.

Залоговое обязательство возникает в договорах купли-продажи, поставки с момента

передачи товара покупателя и до его оплаты, товар, проданный в кредит, считается находящимся в

залоге у продавца для обеспечения исполнения обязательства по оплате товара, если договором не

предусмотрено иное. Залог дает кредитору право в случае невозврата кредита получить деньги за

счет заложенного имущества преимущественно перед другими кредиторами.

Сумма залога почти всегда значительно превышает сумму кредита: от 30 % до двух раз и

напрямую зависит от степени ликвидности заложенного имущества. Как правило, предмет залога

остается в пользовании залогодателя, однако он не может распоряжаться им на праве

собственности. Вариантом залога может быть имущество третьих лиц, заинтересованных в

исполнении кредитного договора. Также, в качестве залога может быть имущество

(недвижимость, оборудование), которое приобретается в кредит, а затем закладывается в

обеспечение кредитору.

Залоговым обеспечением являются личное имущество, недвижимое имущество,

автотранспорт, оборудование, товарно-материальные запасы, собственные векселя банка,

ликвидные ценные бумаги (государственные и корпоративные ценные бумаги), смешанное

обеспечение, включающее различные сочетания объектов залога.

77

Основное преимущество залога заключается в наличии у кредитора имущества, на которое

может быть обращено взыскание при невозврате заемных средств, причем наложено оно может

быть сразу после нарушения срока возврата. Залог не зависит от финансового положения

должника и практически незаменим при долгосрочном кредитовании.

Основной недостаток залога связан с длительностью процесса реализации имущества и

несовершенством законодательства. Залог является одним из самых надежных способов

обеспечения исполнения обязательств и получил самое широкое распространение в мировой

практике.

б) Удержание имущества предполагает, что кредитор, у которого находится вещь,

подлежащая передаче должнику либо лицу, указанному должником, вправе в случае неисполнения

должником в срок обязательства по оплате этой вещи или возмещению кредитору связанных с

нею издержек и других убытков удерживать ее до тех пор, пока соответствующее обязательство

не будет исполнено [ГК, ст. 359].

Удержанием вещи могут обеспечиваться также требования хотя и не связанные с оплатой

вещи или возмещением издержек на нее и других убытков, но возникшие из обязательства,

стороны которого действуют как предприниматели. Кредитор может удерживать находящуюся у

него вещь, несмотря на то, что после того, как эта вещь поступила во владение кредитора, права на

нее приобретены третьим лицом.

Переход права собственности или других прав на удерживаемую вещь н е затрагивает права

кредитора ее удерживать. Требования кредитора, удерживающего вещь, удовлетворяются из ее

стоимости в объеме и порядке, предусмотренных для удовлетворения требований, обеспеченных

залогом. Достоинство в том, что, как и в случае залога, кредитор гарантировано располагает

определенным имуществом, за счет которого при необходимости он сможет вернуть кредитные

ресурсы и погасить свои издержки.

Недостатки же данного способа состоят в том, что период удерживания вещи до исполнения

обязательства может бы ть длительным, что не позволяет кредитору оперативно распоряжаться

собственными кредитными ресурсами, т. е. капитал замораживается.

В обоих случаях кредитор при неисполнении заемщиком обязательств может обратить

взыскание на имущество или имущественные права, заложенные или удерживаемые в

соответствии с условиями договора. Данное имущество является источником удовлетворения

претензий кредитора в случае неплатежеспособности заемщика.

3. Гарантированные способы обеспечения обязательств предполагают, что при

исполнении обязательств должника участвуют третьи лица, выполняющие функцию

своевременного возврата кредита. Кредитор не может обратить взыскание на залог, однако имеет

возможность привлечь к погашению задолженности не только заемщика, но и поручителей и

гарантов.

а) Поручительство – договор с односторонними обязательствами, на основании которого

поручитель берет на себя обязательство перед заимодавцем (кредитором) оплатить при

необходимости задолженность заемщика, в случае непогашения в установленный срок заемщиком

обязательства по полученному кредиту. При этом производится проверка платёжеспособности и

имущественного положения поручителя.

Договор поручительства является дополнением к кредитному договору, в котором

определяются объем ответственности поручителя. Может быть несколько поручителей, которые,

если договором не установлено иное, несут ответственность солидарно. Таким образом, вся сумма

обязательства может быть взыскана с любого поручителя, а дальнейшие расчеты между

поручителями проводятся без участия кредитора.

78

Однако с таки м методом связаны и проблемы, поскольку, несмотря на предварительную

оценку состояния дел поручителей, они тоже могут оказаться в кризисном финансовом

положении. Кроме того, в связи с высокими требованиями, предъявляемыми к поручителям и их

количеству, найти их предприятиям бывает сложно. Поэтому данный способ обеспечения не

получил широко распространения. Вместе с тем он сейчас активно развивается в российской

практике при кредитовании населения.

б) Банковская гарантия предполагает, что в качестве поручителя выступает гарант –

коммерческий банк, кредитное учреждение, страховая организация.

Гарантия оформляется либо подписанием двухстороннего договора, либо направления

гарантом кредитору гарантийного письма. В гарантийном письме указывается, за исполнение

какого обязательства дана гарантия, наименование кредитора и наименование должника.

При этом гарант дает по просьбе заинтересованного лица – должника (принципала)

письменное обязатель с т в о кредитору этого лица (бенефициару) уплатить ему при предъявлении

письменного требования денежную сумму в соответствии с условиями гарантии.

От иных способов обеспечения возвратности кредита банковская гарантия отличается своей

независимостью и возмездностью. В связи с этим гарант обязан выполнить предъявленное к нему

требование кредитора об уплате суммы, на которую выдана гарантия, даже в том случае, если ему

будет известно, что основное обязательство, обеспеченное банковской гарантией, полностью или в

соответствующей части исполнено, прекращено по иным основаниям или недействительно.

Уплаченную им кредитору сумму гарант впоследствии взыскивает с должника.

Помимо указанных положительных факторов данному виду обеспечения свойственны также

достоинства и недостатки предыдущего. Вместе с тем стоит отметить, что этот вид обеспечения

практически не получил распространения в отечественной практике, поэтому к недостаткам

можно отнести также недостаточность информирования участников хозяйственного оборота,

неотработанность механизма и деловой практики применения данного обеспечения, нежелание

банков использовать его.

Выбор конкретного способа обеспечения исполнения обязательств зависит от сущности

кредитуемого мероприятия, особенностей условий договора и предпочтений сторон договора. К а к

правило, при кредитовании не применяется удержание имущества и задаток, а основными

формами является залог и поручительство.

Рассмотрение специфики обеспечения в банковском кредитовании позволяет сделать вывод,

что залог имущества не только является самым надежным видом обеспечения исполнения

обязательств, но и получил широкое распространение в деловой практике хозяйствующих

субъектов, о чем свидетельствует разнообразие основанных на нем кредитов.

79

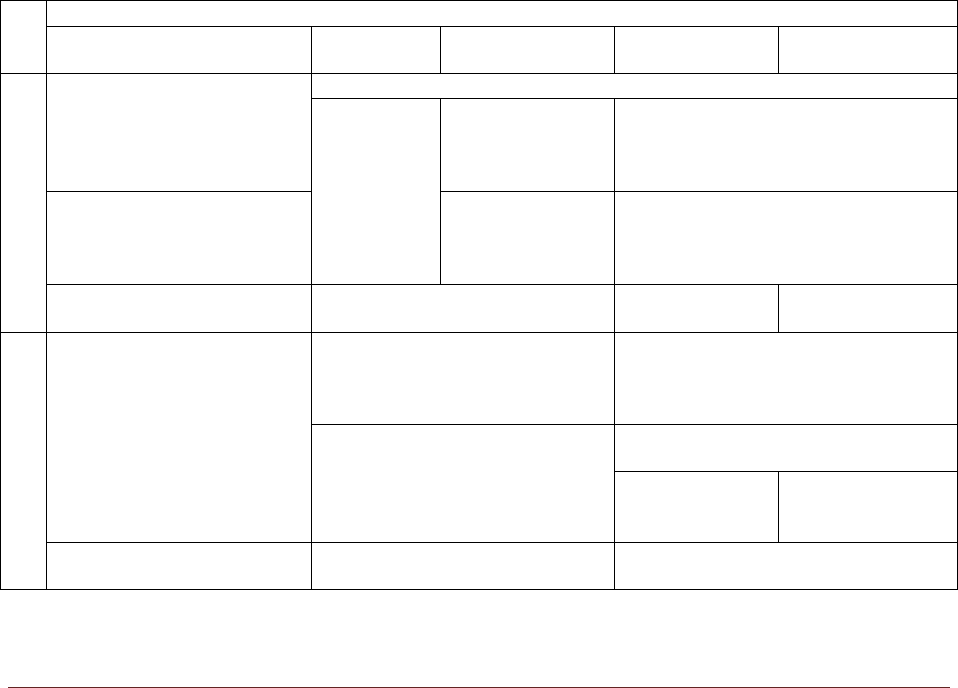

Таблица 4.3 – Сравнительная характеристика видов обеспечения

Вид обеспечения

неустойка

удержание

залог

поручительство

банковская

гарантия

Преимущества

широко распространена

наличие источника возврата кредитных ресурсов

независимость

от финансового

положения

должника

оперативность возврата кредитных

ресурсов в случае

неплатежеспособности заемщика

компенсация убытка

кредитору

незаменимость

при

долгосрочном

кредитовании

расширение круга плательщиков

стимулирующее

воздействие на должника

независимость и

возмездность

Недостатки

неэффективность при

неплатежеспособности

заемщика

длительность и сложность

процедуры обращения

взыскания

на имущество

неэффективны в случае

неплатежеспособности заемщика

и поручителя (гаранта)

неэффективность в случае

неликвидности имущества

сложность подбора поручителей и

гаранта

в России

широко не

распространена

непроработанность

законодательства

4.3. ДОЛЕВОЕ И ДОЛГОВОЕ ФИНАНСИРОВАНИЕ

Субъекты долевого и долгового финансирования

эмит е нт ы – юридические лица, выпускающие в обращение ценные бумаги и несущие

от своего имени обязательства перед владельцами ценных бумаг по реализации

закрепленных в них прав;

инвесторы – физические или юридические лица, осуществляющие вложение капитала

во временно свободные денежные средства в финансовые инструменты с целью

получения доходов;

профессиональные участники рынка осуществляют брокерскую, дилерскую,

депозитарную, по ведению реестра, клиринговую, по управлению ценными бумагами, по

организации торговли на рынке ценных бумаг и др.

Финансирование инвестиционной деятельности может осуществляться посредством

эмиссии ценных бумаг:

1. Долговое финансирование осуществляется посредством выпуска ценных бумаг,

закрепляющих за обладателем индивидуальный объем прав. Долговые ценные бумаги

подтверждают факт ссуды инвестором денежных средств и дают ему право на участие в прибыли

заемщика особо оговоренным способом.

К наиболее распространенным инструментам долгового финансирования следует отнести

вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой

вексель) либо иного указанного в векселе плательщика (переводной вексель).

В качестве варианта финансирования инвестиционной деятельности на требуемый объем

финансовых средств выписывается несколько векселей, которые попадут к разным инвесторам.

80

Эмиссия векселей в качестве инструмента привлечения капитала может рассматриваться только

при ориентации на крупных, прежде всего, корпоративных, инвесторов.

Достоинством векселя является простота оформления, и в отличие от облигаций, согласно

российскому законодательству, эмиссионной ценной бумагой не является и его выпуск не

подлежит государственной регистрации. Размещение собственных векселей формирует

положительную кредитную историю предприятия, и способствует привлечению потенциальных

инвесторов.

Однако выпуск векселей сопряжен с рядом проблем. В частности, существенным фактором

привлечения средств является максимальная финансовая прозрачность (открытость) деятельности

предприятия для потенциальных инвесторов. Также при подготовке размещения векселей

предприятия на рынке необходимо привлекать профессионального посредника, который будет

заниматься размещением векселей среди инвесторов, а затем изучать условия для обращения этих

векселей на вторичном рынке. Недостатком векселей также является их бумажная форма,

предприятие несет расходы по их хранению и транспортировке векселей (для погашения векселя

его необходимо доставить векселедателю). Возможны случаи подделки векселей. Если произойдет

утрата векселя, владелец лишается всех прав на причитающиеся по векселю обязательства.

Вексель используется как для финансирования оборотного капитала (на срок до 6 месяцев), так и

на более длительный срок.

При долговом финансировании также используется и эмиссионная ценная бумага –

облигация, позволяющая привлечь капитал инвестора на более длительный срок. Облигационный

займ позволяет предприятию самостоятельно определять размер, сроки и условия погашения, что

делает такой метод финансирования более привлекательным нежели банковское кредитование.

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение

от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости

облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также

право на получение фиксированного в ней процента от номинальной стоимости облигации либо

иные имущественные права.

От цели эмиссии облигаций зависят параметры облигаций – форма выпуска

(документарная/бездокументарная), номинал облигации, технология размещения.

УСЛОВИЯ ОБЛИГАЦИОННОГО ЗАЙМА

1. Форма выпуска облигации – именные эмиссионные ценные бумаги выпускаются в

бездокументарной форме или на предъявителя выпускаются исключительно в документарной

форме. На каждую такую бумагу владельцу выдается сертификат.

2. Объем выпуска. Минимальный объем эффективной эмиссии облигаций - 250 - 300 млн

руб. (при ежегодном объеме выручки не менее 2,5 млрд руб.). Общий объем всех выпущенных

компанией облигаций не должен превышать величину ее уставного капитала или сумму

обеспечения, предоставленного компании третьими лицами для выпуска облигаций.

3. Виды облигаций – купонные и дисконтные. Купонные облигации предполагают выплату

денежного вознаграждения, уплачиваемого эмитентом держателю в определенные моменты

времени называемыми купонными периодами. Величина купона зависит от: номинальной

стоимости облигации, величины купонного периода, риска, действующих на процентных ставок и

доходности «безрисковых» государственных облигаций. В случае выпуска дисконтных облигаций,

предприятие получает финансовые ресурсы равные номинальной стоимости эмиссии за вычетом

дисконта.

4. Период выплаты и ставка купона. Наиболее привлекательным для инвестора являются

ежеквартальные выплаты. По ним ставка устанавливается с учетом конъюнктуры рынка на