Довгань Л. Є., Каракай Ю.В., Артеменко Л.П. Стратегічне управління

Подождите немного. Документ загружается.

131

Розділ 3. Діагностика внутрішнього середовища фірми

У виробництві підприємство не застосовує хімікатів, які заборо-

нені європейськими хартіями та можуть виявитися шкідливими для

здоров’я. Сировину закуповують за кордоном. На фабриці є лаборато-

рія, що перевіряє сировину та вироблену продукцію на відповідність

вимогам державних стандартів і має право проводити сертифікацію.

Фірма пропонує власну продукцію європейської якості. Вся про-

дукція сертифікована відповідно до обов’язкових нормативів із без-

пеки відповідно до діючих стандартів. Середні ціни не дають підпри-

ємству збанкрутувати, до того ж вони відповідають затратам та якості

виробів.

При оцінюванні персоналу підприємства проаналізуємо динамі-

ку його чисельності та склад, рівень професійної підготовки та якість

розстановки кадрів. Для цього скористаємося табл. 3.22–3.24.

Важливим показником кадрового потенціалу підприємства є ста-

більність трудового колективу, яка характеризується показниками

руху кадрів на підприємстві (табл. 3.22).

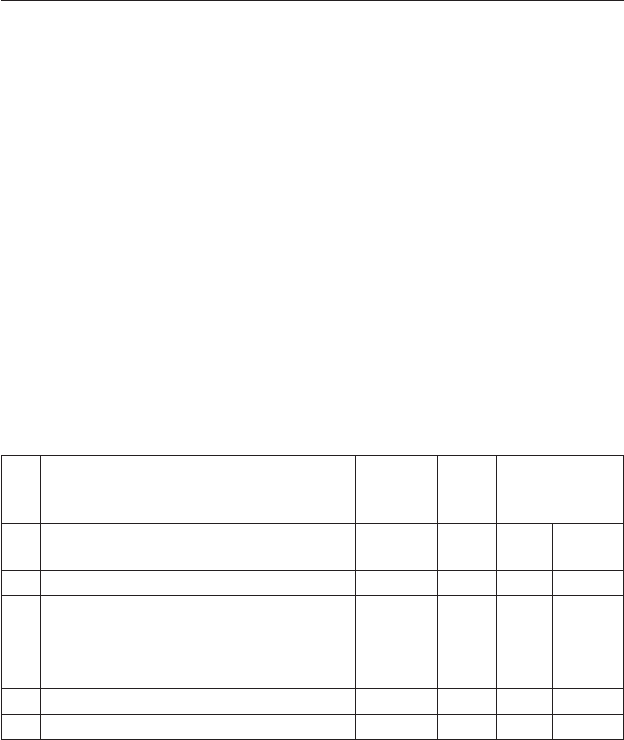

Таблиця 3.22

Характеристика руху кадрів

№

з/п

Показники

Звітний

рік

По-

точний

рік

Відхилення

<+, –> %

1 Середня облікова чисельність пра-

цівників, осіб

1103 1103 0 0

2 Прийнято працівників, осіб 43 42 –1 –2,326

3 Вибуло працівників, у тому числі: за

власним бажанням; звільнено за по-

рушення трудової дисципліни; звіль-

нено за скороченням штатів, осіб

43 42 –1 –2,326

4 Коефіцієнт плинності кадрів 25 18 –7 –28

5 Коефіцієнт загального обігу кадрів 3 2 –1 –33,333

Плинність кадрів середня. Показники мають невеликі відхилен-

ня в поточному році від звітного. Це є доказом стабільності роботи

підприємства в підтримці найменшої плинності кадрів. Причина-

ми плинності кадрів є сезонність інтенсивності роботи фабрики,

об’єктивні причини звільнення та відсутність стимулювальної полі-

тики з боку керівництва.

132

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

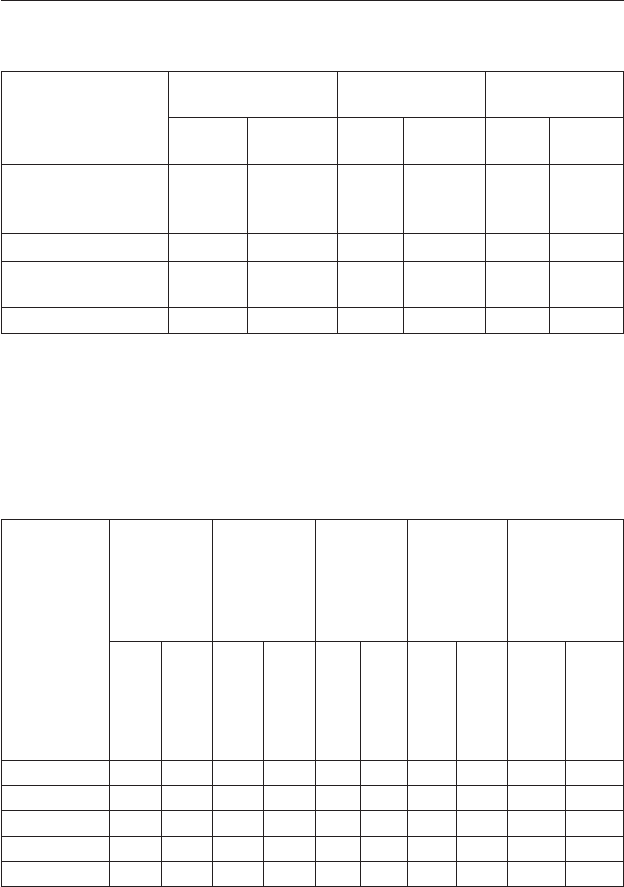

Таблиця 3.23

Кадровий склад підприємства

Категорії

персоналу

Звітний рік Поточний рік

Відхилення

(+, –)

Осіб Частка, % Осіб

Частка,

%

Осіб

Частка,

%

Адміністративно-

управлінський

персонал

85 7,71 88 7,98 3 0,272

Виробничий 720 65,28 714 64,73 –6 –0,544

Допоміжний пер-

сонал

298 27,02 301 27,29 3 0,272

Разом 1103 100,00 1103 100,00 0 0

Фактична чисельність адміністративно-управлінського персона-

лу підприємства доцільна, оскільки становить усього 7,71 і 7,98% у

2006 та 2007 роках відповідно. Перше місце за чисельністю займає

виробничий персонал — 64,73 % у 2007 р.

Таблиця 3.24

Характеристика персоналу за освітою та віком

Вік

3 вищою

освітою,

чол.

Із серед-

ньою спе-

ціальною

освітою,

осіб

Із за-

гальною

середньою

освітою,

осіб

Усього,

осіб

Частка в

загальній

кількості, %

Звітний рік

Поточний

рік

Звітний рік

Поточний

рік

Звітний рік

Поточний

рік

Звітний рік

Поточний

рік

Звітний рік

Поточний

рік

До 30 років 25 23 453 447 7 7 485 477 43,97 43,25

Від 30 до 45 15 18 264 271 5 3 284 292 25,75 26,47

Від 45 до 55 21 21 247 253 7 5 275 279 24,93 25,29

Понад 55 10 9 43 44 6 2 59 55 5,35 4,99

Разом 71 71 1007 1015 25 17 1103 1103 100,00 100,00

133

Розділ 3. Діагностика внутрішнього середовища фірми

Рівень професійної підготовки кадрів досить високий, оскільки

людей із загальною середньою освітою в 2007 р. було 17 осіб. Персо-

нал підприємства із досить молодий: частка людей до 30 років стано-

вить близько 43%.

На підприємствах найчастіше використовують дві форми опла-

ти праці: погодинну і відрядну. Погодинна форма передбачає оплату

праці залежно від відпрацьованого часу і рівня кваліфікації. Ця фор-

ма має такі системи:

1) пряма погодинна;

2) погодинно-преміальна;

3) посадових окладів.

Відрядна форма передбачає залежність суми заробітку від кіль-

кості виготовлених виробів або обсягу виконаних робіт за певний

час.

Інші форми мотивації на підприємстві застосовують несистема-

тично.

Розмір середньої заробітної плати становить 955 грн. Отже, що

рівень вмотивованості діяльності персоналу середній.

Організаційна культура відбиває норми поведінки, ділову ети-

ку, стиль управління, філософію управління. Ступінь розробленості

управлінської філософії на підприємстві дуже низький, ставлення

працівників до історії розвитку підприємства позитивне, традицій

майже не склалося на підприємстві, стилю ділового спілкування не-

має, рівень культури управління середній. Розроблених стандартів

поведінки та формальних правил і процедур менеджменту на підпри-

ємстві не існує.

Сильні та слабкі сторони підприємства так само, як загрози та

можливості в зовнішньому середовищі, визначають умови успішно-

го функціонування підприємства. Тому на заключному етапі аналізу

внутрішнього середовища підприємства необхідно оцінити його фак-

тори. Результати оцінювання відображаються в профілі діяльності

підприємства (табл. 3.25). Так, оцінка фактора внутрішнього серед-

овища в 3 бали свідчить про сильну сторону діяльності підприємства,

а оцінка в 1 бал — про слабку.

За результатами оцінювання факторів внутрішнього середовища

підприємства складемо перелік фактичних сильних і слабких сторін

підприємства.

134

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

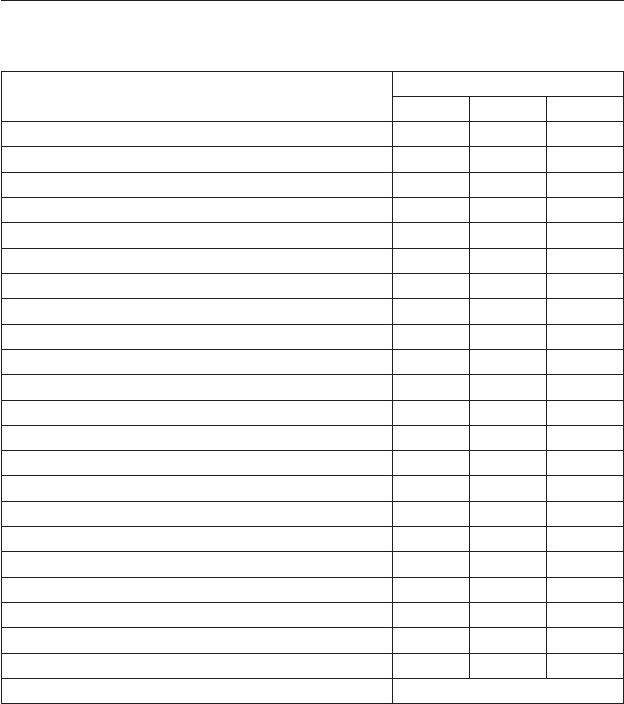

Таблиця 3.25

Профіль діяльності ЗАТ «Україна»

Показники

Бали

123

Ступінь досягнення цілей +

Рівень ризику (Z-фактор) +

Ступінь доцільності організаційної структури +

Рівень комунікаційних зв’язків у підприємстві +

Стиль правління +

Рівень прибутку +

Частка ринку +

Система контролю якості товару +

Широта асортименту +

Гнучкість цінової політики +

Доцільність договірної політики +

Система організації збуту +

Рівень сервісу +

Система стимулювання покупців +

Ступінь маркетингової активності +

Дослідження І розробки (НДДКР) +

Стан матеріально-технічної бази +

Кваліфікаційний склад кадрів +

Оцінка руху кадрів +

Ступінь вмотивованості кадрів +

Фінансові можливості підприємства +

Організаційна культура +

Рейтингова оцінка підприємства 70

Фактичні сильні сторони:

1) рівень комунікаційних зв’язків у підприємстві;

2) стиль правління;

3) частка ринку;

4) система контролю якості товару;

5) широта асортименту;

6) доцільність договірної політики;

7) система організації збуту.

135

Розділ 3. Діагностика внутрішнього середовища фірми

Фактичні слабкі сторони:

1) ступінь досягнення цілей;

2) кваліфікаційний склад кадрів;

3) ступінь вмотивованості кадрів;

4) організаційна культура.

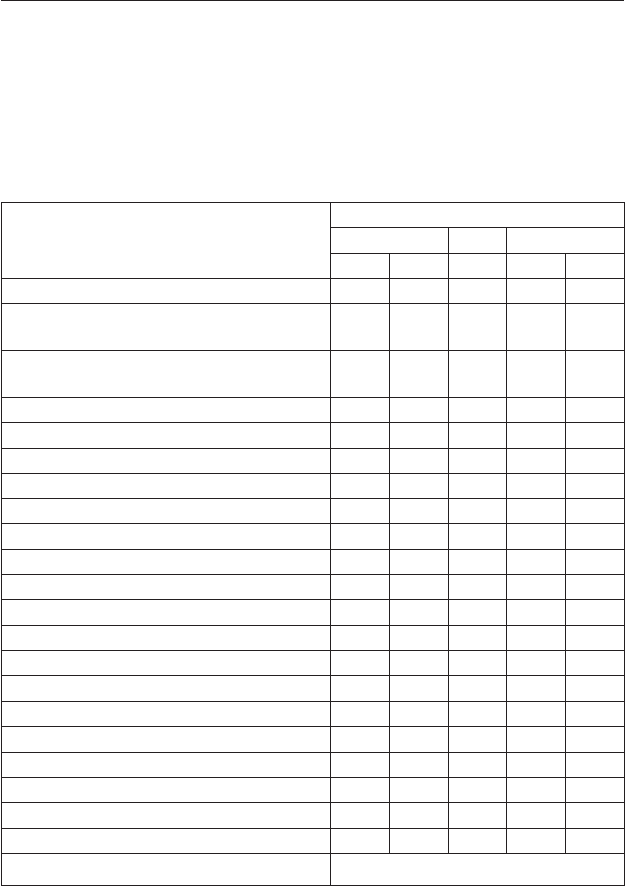

Таблиця 3.26

Профіль полярностей конкурента ВАТ «Лаванда»

Показники

Бали

«+» «0» «–»

12012

Рівень ризику (Z-фактор) 0

Ступінь доцільності організаційної

структури

+

Рівень комунікаційних зв’язків під-

приємства

+

Стиль правління 0

Рівень прибутку +

Частка ринку +

Система контролю якості товарів +

Широта асортименту +

Гнучкість цінової політики 0

Доцільність договірної політики -

Система організації збуту +

Рівень сервісу -

Система стимулювання покупців +

Ступінь маркетингової активності 0

Дослідження та розробки (НДДКР) +

Стан матеріально-технічної бази +

Кваліфікаційний склад кадрів -

Оцінка руху кадрів 0

Ступінь мотивованості кадрів 0

Фінансові можливості підприємства +

Організаційна культура +

Рейтингова оцінка підприємства +18

136

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

Найзначніші сильні сторони підприємства повинні стати осно-

вою стратегії. З іншого боку, хороша стратегія повинна зводити до

мінімуму негативний вплив слабких сторін підприємства на його

конкурентний статус.

Проведений аналіз і оцінка використання потенціалу підпри-

ємства і діючих стратегій, а також аналіз конкурентів дають змогу

виявити відносні переваги підприємства в конкуренції. Для цього

складається карта аналізу сильних і слабких сторін — «Профіль по-

лярностей» (табл. 3.26).

Щоб виявити конкурентні переваги підприємства, проведемо

порівняльне оцінювання діяльності підприємства (ЗАТ «Фея») й

активного конкурента (ВАТ «Лаванда»). Для цього використаємо

дані профілю діяльності активного конкурента і досліджуваного

підприємства, вирахувавши з оцінки кожного показника діяльності

підприємства оцінку відповідного показника активного конкурента.

Отримані результати порівняльної оцінки відображаємо в «Профілі

полярностей». Результат +18 свідчить про перевагу ЗАТ «Фея» над

ВАТ «Лаванда».

У результаті упорядкування «Профілю полярностей» виявимо

конкурентні переваги: ступінь доцільності організаційної структури;

рівень комунікаційних зв’язків підприємства; рівень прибутку; част-

ку ринку; систему контролю якості товарів; широту асортименту, сис-

тему організації збуту; дослідження та розробки (НДДКР); фінансові

можливості підприємства; рейтингову оцінку підприємства.

ЛІТЕРАТУРА ДО РОЗДІЛУ

1. Бузько И. Р., Дмитренко И. Е., Сущенко Е. А. Стратегический потенци-

ал и формирование приоритетов в развитии предприятий: Монография. —

Алчевск: изд-во ДГМИ, 2002. — 216 с.

2. Герасимчук В. Г. Розвиток підприємства: діагностика, стратегія, ефек-

тивність. — К.: Вища шк., 1995.

3. Котлер Ф. Маркетинг, менеджмент (аналіз, планирование, внед рение,

контроль): Пер. с англ. — СПб: Питер, 1999.

4. Лепа Н. Н., Решетникова Т. П. Прогнозирование конкурентного статуса

предприятия в условиях воздействия внешних факторов рыночной среды //

Економіка: проблеми теорії та практики. Зб. наук. праць. Вип. 143. — Дніпропет-

ровськ: ДНУ, 2002. — С. 15–22.

137

Розділ 3. Діагностика внутрішнього середовища фірми

5. Портер М. Е. Международная конкуренция: Пер. с англ. / Под ред.

В. Д. Щетинина. — М.: Междунар. отношения, 1993. — 896 с.

6. Райская Н. Н., Терехин А. Т., Френкель А. А. Применение кластерного

анализа в исследовании экономических показателей. — В кн.: Многомерный

статистический анализ в социально-экономических исследованиях. — М.:

Наука, 1974. — С. 116–134.

7. Рыжова В. В., Кузнецова Л. А. Математические методы в анализе хо-

зяйственной деятельности. — М.: Финансы,1970. — 88 с.

8. Самков Л. М. Оперативная идентификация в системах мониторинга

устойчивого развития территориальных объектов // Идентификация сис-

тем и задачи управления. Материалы межд. науч.-практ конф. — М.: ИПУ,

2000. — С. 1816–1823.

9. Сущенко Е. А. Формирование стратегического потенциала пред прия-

тия в условиях априорно агрессивной внешней среды // Про ме тей: регио-

нальный сб. науч. тр. по экономике. Донецкий эко номико-гума нитарный ин-

ститут. — Донецк: ООО «Юго-Восток, Лтд.», 2002. — № 3 (9). — С. 152–162.

10. Сущенко Е. А. Характеристика потенциала предприятия как эконо-

мической категории // Вісн. Східноукр. нац. ун-ту ім. Володимира Даля. —

2002. — № 5 (51). — С. 239–245.

11. Уотормен Р. Фактор обновления: как сохраняют конкурентоспособ-

ность лучшие компании: Пер. с англ. / Под ред. В. Т. Рысина. — М.: Прогресс,

1988.

138

РОЗДІЛ 4

СТРАТЕГІЧНИЙ АНАЛІЗ

4.1. Теоретико-методичні основи стратегічного аналізу

На сучасному етапі поняття «якісний менеджмент» усе більше

асоціюється з перспективним управлінням діяльністю організації на

основі наукової методології передбачення, використання нових форм

і методів ведення бізнесу, його адаптації до динамічних умов зовніш-

нього ринкового середовища. Головну роль у цьому покликаний зі-

грати стратегічний аналіз, що являє собою новий науковий напрям

прикладного характеру, метою якого є адекватне формалізоване сис-

темне представлення стратегічних фінансово-економічних та інших

бізнес-цілей, які сприяють максимізації ринкової вартості організа-

ції, на основі комплексного вивчення сформованого та майбутнього

характеру впливу внутрішніх і зовнішніх факторів на результатив-

ність її діяльності.

Зміст стратегічного аналізу полягає в досить детальному та все-

бічному забезпеченні адаптованої для сприйняття різними зовніш-

німи та внутрішніми користувачами аналітичною інформацією, що

сприяє прийняттю оптимальних стратегічних управлінських рішень.

Об’єктом стратегічного аналізу виступає організація як комп-

лексна управлінська система, яка включає сукупність інтегрованих

керуючих і керованих функціональних підсистем напрямів і форм

діяльності. Стратегічний аналіз дозволяє створити систему осно-

вних індикаторів довгострокового розвитку організації, відповідно

до яких розробляється фінансова, економічна, збутова, виробнича,

соціальна стратегія. До стратегічних цілей належать прискорення

темпів зростання акціонерного капіталу, підвищення рентабельності,

оптимізація ризиків, розширення ринків збуту. Багато в чому вибір

стратегічних цілей визначає модель розвитку організації в цілому в

довгостроковій перспективі.

Поняття стратегічного аналізу використовується як на рівні роз-

роблення великомасштабних прогнозів політичного, фінансового,

139

Розділ 4. Стратегічний аналіз

інституціонального, економічного рівня, так і в контексті прогнозно-

го управління в рамках організацій. На наш погляд, можна виділити

такі три рівні стратегічного аналізу відносно макро-, мезо- і мікроу-

правління, що мають одну методологічну основу, однакові принципи,

наступність базових методів дослідження:

− стратегічний макроекономічний аналіз для цілей дослідження,

оцінювання та прогнозування розвитку об’єктів управління на

рівні національної економіки держави в цілому, його бюдже-

ту, цільових державних програм і т.д., що потребують якісного

оцінювання досягнутих агрегованих фінансово-економічних

показників, використовуваних для формування глобальних

інвестиційних проектів, включаючи бюджети цільових галузе-

вих і соціальних програм і їхній моніторинг;

− стратегічний мезоекономічний аналіз для цілей дослідження,

оцінювання та прогнозування розвитку об’єктів управління на

рівні регіонів, галузей, великих корпорацій, що мають склад-

ну вертикально та горизонтально інтегровану організаційно-

правову структуру;

− стратегічний мікроекономічний аналіз для цілей дослідження,

оцінювання та прогнозування розвитку об’єктів управління

на рівні організації в цілому, напрямів (видів) її діяльності,

структурних підрозділів.

Для комплексного рішення різних управлінських завдань на рів-

ні комерційної організації вважаємо за необхідне виділити та сис-

тематизувати окремі зв’язані між собою види стратегічного аналізу

(табл. 4.1).

Однією з особливостей стратегічного аналізу є перспективна

спрямованість, заснована на результатах ретроспективного аналізу й

оцінки досягнутого рівня розвитку бізнесу. Ретроспективний аналіз,

незважаючи на свою основну контрольну функцію, дозволяє вико-

ристовувати максимально можливий обсяг детальної інформації, екс-

траполювати результати виявлених трендів для прогнозування діяль-

ності, коригування стратегічних управлінських рішень, підвищення

обґрунтованості бізнесу-планування. Інша особливість стратегічного

аналізу полягає у вимірі прогнозного впливу факторів зовнішнього та

внутрішнього середовища на майбутню результативність управлін-

ських рішень, прийнятих в основних сферах і напрямам діяльності.

140

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

Таблиця 4.1

Класифікація видів стратегічного аналізу [8]

Класифікаційна

ознака

Вид аналізу

1. Рівень управління Корпоративний, функціональний, структурний

(аналіз діяльності бізнес-одиниць)

2. Стратегічна функ-

ція

Система менеджменту в цілому, маркетинговий,

виробничий, технологічний, технічний, збутовий,

інвестиційний, інноваційний, фінансовий, ауди-

торський, соціальний, екологічний, ресурсний, ди-

відендний

3. Суб’єкт Власники організації, керівництво організації, ке-

рівники й менеджери департаментів управління,

органи внутрішнього контролю, аудитори

4. Сутність Комплексний, домінантний (найважливіші напря-

ми), локальний, тематичний

5. Періодичність Короткостроковий (до 1 року), середньостроковий

(1–3 роки), довгостроковий (більше 3 років), епізо-

дичний (ситуаційний)

6. Метод дослідження

об’єкту

Системний, порівняльний, вибірковий, маржиналь-

ний, факторний, економіко-математичний

7. Сегмент прогнозу-

вання

Ринкова вартість, якість менеджменту в цілому,

інвестиційна привабливість, рентабельність, кон-

гломератна реструктуризація (об’єднання, погли-

нання), збільшення частки ринку, проникнення та

закріплення в новому секторі ринку, фінансова без-

пека, ризики та їх страхування

8. Інформаційна база Зовнішні джерела (ЗМІ, спеціальні та тематичні

аналітичні обзори, опитування, конфіденціальні

данні), внутрішня фінансова та нефінансова інфор-

мація, фінансова звітність, бізнес-плани

Важливою складовою методичного забезпечення стратегічного

економічного аналізу є вибір методів і прийомів, які відповідають

його цілям, завданням і етапам. Пропонується сукупність аналітич-

них інструментів досліджень при реалізації завдань стратегічного

економічного аналізу (табл. 4.2).