Долятовский В.А., Долятовская В.Н. Исследование систем управления

Подождите немного. Документ загружается.

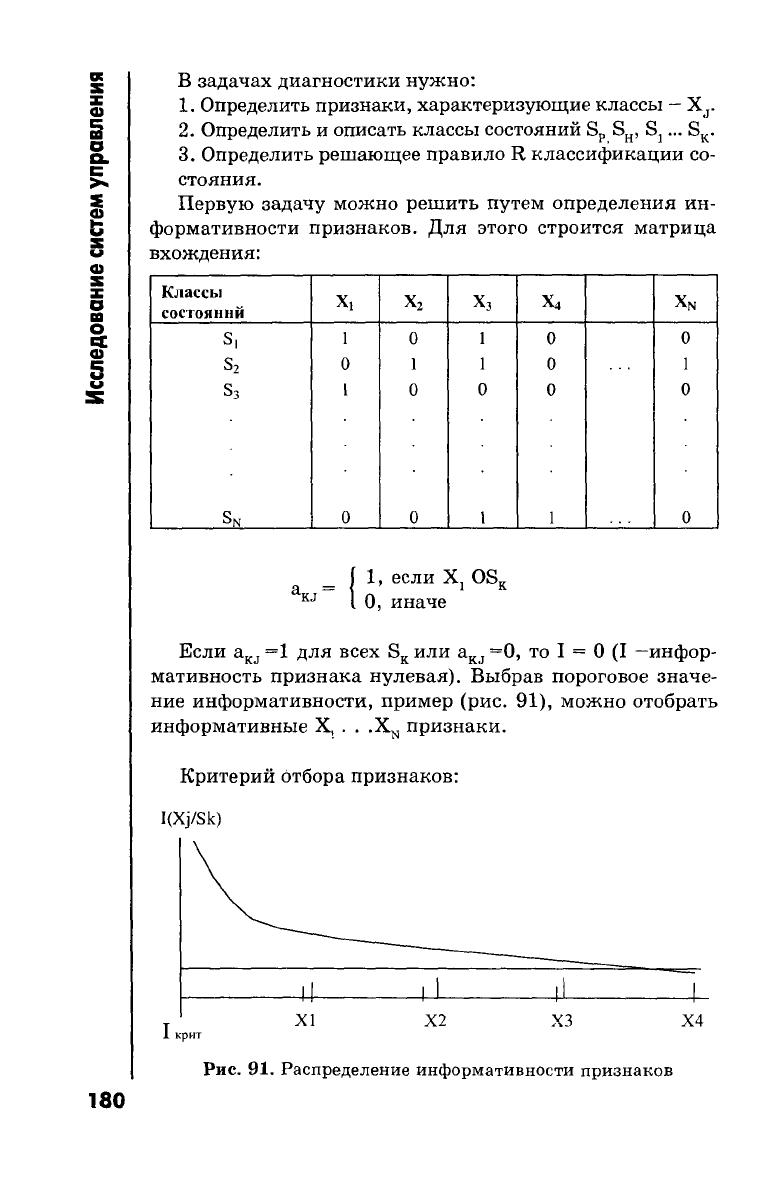

В задачах диагностики нужно:

1.

Определить признаки, характеризующие классы - Х

л

.

2.

Определить и описать классы состояний S

p

S

H

, Sj... S

K

.

3.

Определить решающее правило R классификации со-

стояния.

Первую задачу можно решить путем определения ин-

формативности признаков. Для этого строится матрица

вхождения:

Классы

состояний

x. x

2

x, x

4

XN

Si

1

0

1

0

0

s

2

0

1 1

0

1

s

3

1

0

0

0

0

S

N

0 0 1 1 0

f 1, если X, OS„

a — i

KJ

10, иначе

Если a

KJ

=1 для всех S

K

или a

KJ

=0, то I = 0 (I —инфор-

мативность признака нулевая). Выбрав пороговое значе-

ние информативности, пример (рис. 91), можно отобрать

информативные X, . . .X

N

признаки.

Критерий отбора признаков:

I(Xj/Sk)

XI Х2 ХЗ Х4

Крит

Рис.

91. Распределение информативности признаков

Вторая задача заключается в определении такого числа

классов Sj S

2

S

3

... S

k

, которое должно применяться в диаг-

ностике. Число классов определяется целями управления

и возможностями лица, принимающего решения

13.2.

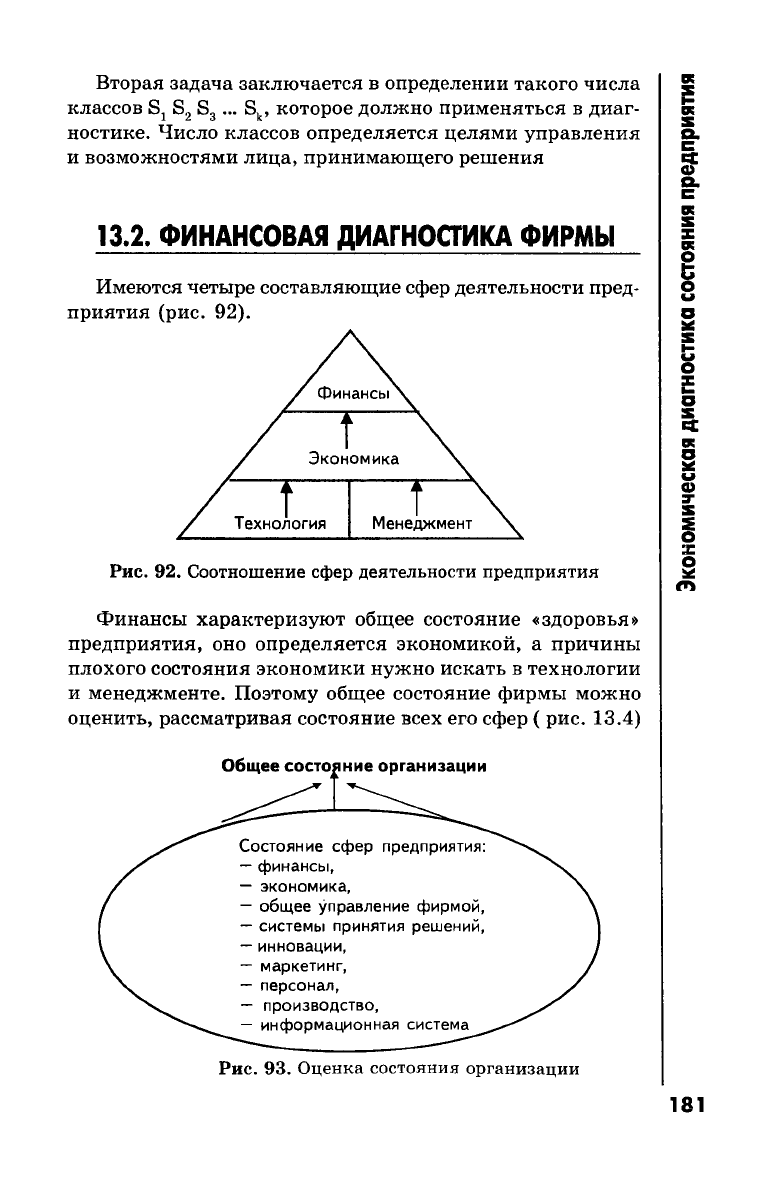

ФИНАНСОВАЯ ДИАГНОСТИКА ФИРМЫ

Имеются четыре составляющие сфер деятельности пред-

приятия (рис. 92).

Рис.

92. Соотношение сфер деятельности предприятия

Финансы характеризуют общее состояние «здоровья»

предприятия, оно определяется экономикой, а причины

плохого состояния экономики нужно искать в технологии

и менеджменте. Поэтому общее состояние фирмы можно

оценить, рассматривая состояние всех его сфер ( рис. 13.4)

Общее состояние организации

Состояние сфер предприятия

—

финансы,

— экономика,

— общее управление фирмой,

— системы принятия решений,

—

инновации,

— маркетинг,

— персонал,

— производство,

— информационная система

Рис.

93. Оценка состояния организации

181

Пример диагностики на основе выделения класса.

Возьмем для анализа финансовую сферу. В простом слу-

чае финансы можно охарактеризовать И

с

и Z :

Финансы

- собственные средства

предприятия

Z

—

обязательства предприятия

(И

с

—

Z) > /< 0

—

если разность > 0, то собственные

средства достаточны для выполнения обязательств; если

нет (<0), то обязательства не могут быть выполнены. Тог-

да возможны ситуации:

Пусть К

д

- долгосрочные кредиты

I

(И

с

+К

Д

) - Z >/<0

К

кр

- краткосрочные кредиты! (И° +К

Д

+ К

кр

) - Z >/<0

Поставим разным ситуациям в финансах предприятия

в соответствие логические переменные S

2

, S

2

, S

3

согласно

условиям:

" 1 если И

с

-Z>0 _

О И

с

-Z<0

s

2

=

1 если (И

с

+К«) - Z >0

О (И

с

+К

Д

) - Z <0

если (И

С

+К«

+

К

К

Р)

- Z >0

О (И

С

+К

Д

+ К

К

Р) - Z <0

На основе определения значений S

v

S

2

, S

3

имеем конеч-

ную диагностическую матрицу определения состояния фи-

нансов предприятия по набору признаков:

Признаки

Состояния

X,

х

2

Хз

1

1 1 идеальное состояние

0 1

1

нормальное состояние

0

0

1

финансовая неустойчивость

0

0

0

финансовый кризис

182

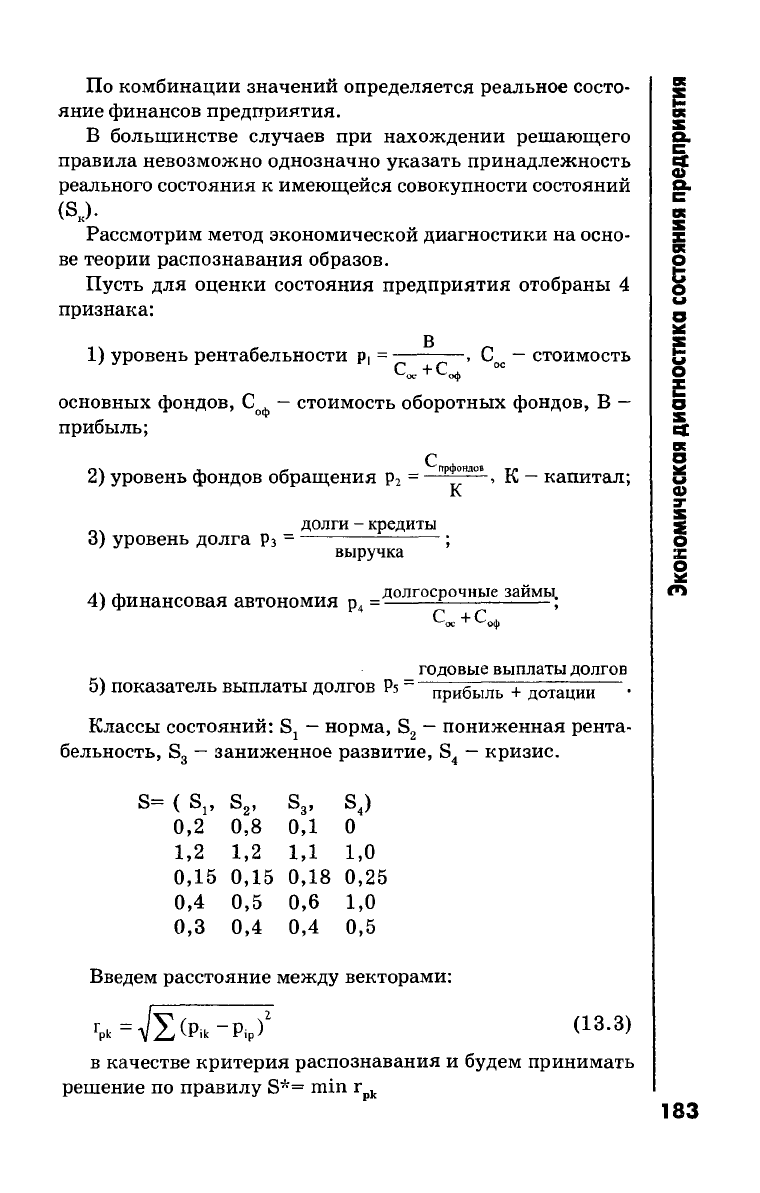

По комбинации значений определяется реальное состо-

яние финансов предприятия.

В большинстве случаев при нахождении решающего

правила невозможно однозначно указать принадлежность

реального состояния к имеющейся совокупности состояний

(s

K

).

Рассмотрим метод экономической диагностики на осно-

ве теории распознавания образов.

Пусть для оценки состояния предприятия отобраны 4

признака:

1) уровень рентабельности р, = —-, С

ос

—

стоимость

основных фондов, С

оф

—

стоимость оборотных фондов, В

—

прибыль;

С

2) уровень фондов обращения р

2

=

"

рф

°"

дов

,

К

—

капитал;

К

долги - кредиты

3) уровень долга р

3

= ;

выручка

4) финансовая автономия р

4 =

Долгосрочные займы.

QJC С

0

ф

_ годовые выплаты долгов

5) показатель выплаты долгов Р

5

=

прибыль + дотации •

Классы состояний: Sj

—

норма, S

2

—

пониженная рента-

бельность, S

3

—

заниженное развитие, S

4

—

кризис.

S= ( Sj, S

2

, S

3

, S

4

)

0,2 0,8 0,1 0

1,2 1,2 1,1 1,0

0,15 0,15 0,18 0,25

0,4 0,5 0,6 1,0

0,3 0,4 0,4 0,5

Введем расстояние между векторами:

в качестве критерия распознавания и будем принимать

решение по правилу S*= min r

pk

183

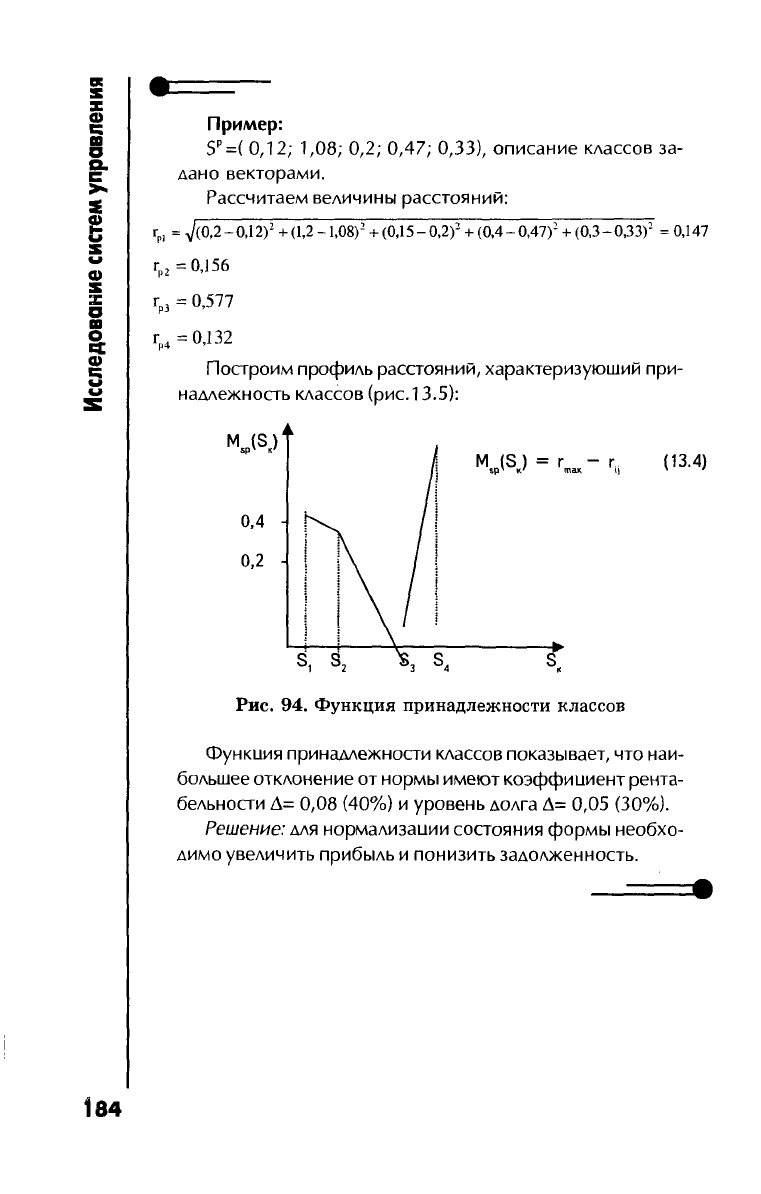

Пример:

S

p

=( 0,12; 1,08; 0,2; 0,47; 0,33), описание классов за-

дано векторами.

Рассчитаем величины расстояний:

г

р

, = ,/(0,2 - 0,12)

2

+ (1,2 -1,08)

2

+ (0,15 - 0,2)

2

+ (0,4 - 0,47)

:

+ (0,3 - 0,33)

2

= 0,147

г

р2

=0,156

г

р3

=

0,577

г

р4

=

0,132

Построим профиль расстояний, характеризующий

при-

надлежность классов (рис.13.5):

(13.4)

Рис.

94. Функция принадлежности классов

Функиия принадлежности классов показывает, что

наи-

большее отклонение от нормы имеют коэффициент рента-

бельности Д= 0,08 (40%) и уровень долга Д= 0,05 (30%).

Решение: для нормализации состояния формы необхо-

димо увеличить прибыль и понизить задолженность.

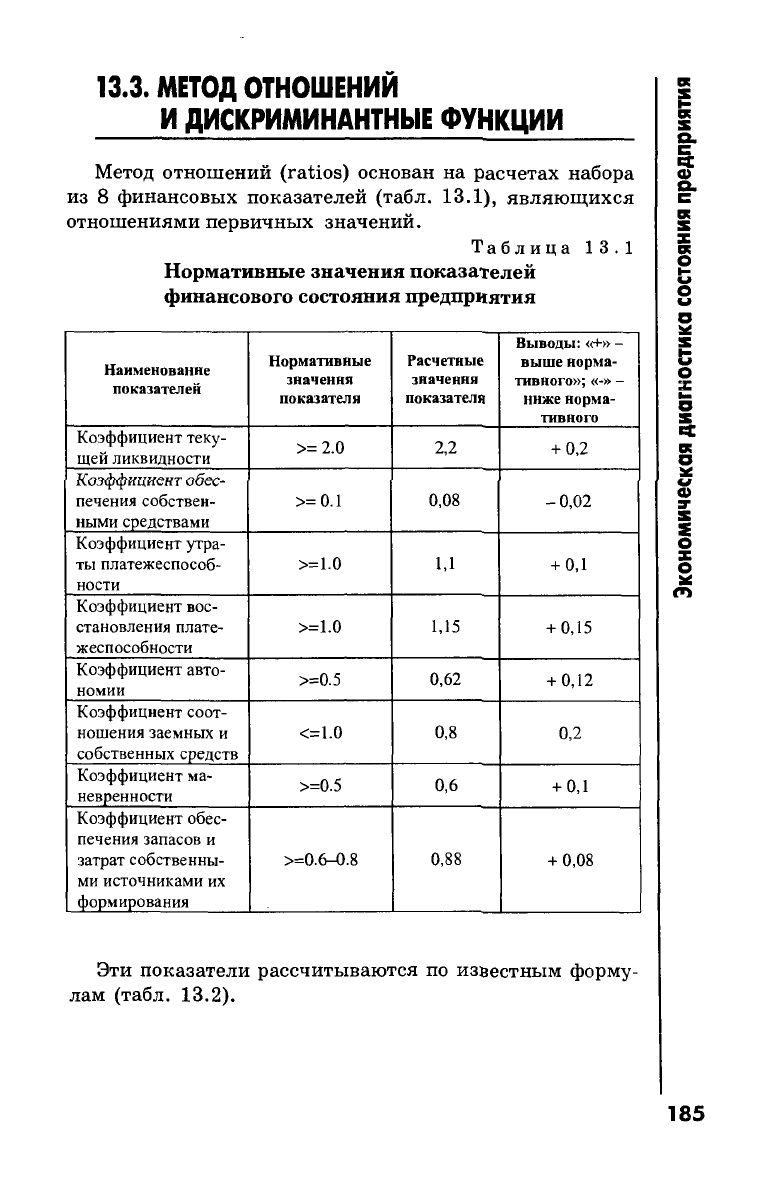

13.3.

МЕТОД ОТНОШЕНИЙ

И ДИСКРИМИНАНТНЫЕ ФУНКЦИИ

Метод отношений (ratios) основан на расчетах набора

из 8 финансовых показателей (табл. 13.1), являющихся

отношениями первичных значений.

Таблица 13.1

Нормативные значения показателей

финансового состояния предприятия

Наименование

показателен

Нормативные

значения

показателя

Расчетные

значения

показателя

Выводы: «+» -

выше норма-

тивного»; «-» -

ниже норма-

тивного

Коэффициент теку-

щей ликвидности

>= 2.0

2,2

+ 0,2

Коэффициент обес-

печения собствен-

ными средствами

>= 0.1

0,08

-0,02

Коэффициент утра-

ты платежеспособ-

ности

>=1.0

1,1

+ 0,1

Коэффициент вос-

становления плате-

жеспособности

>=1.0

1,15

+ 0,15

Коэффициент авто-

номии

>=0.5

0,62

+ 0,12

Коэффициент соот-

ношения заемных и

собственных средств

<=1.0

0,8

0,2

Коэффициент ма-

невренности

>=0.5

0,6

+ 0,1

Коэффициент обес-

печения запасов и

затрат собственны-

ми источниками их

формирования

>=0.6-0.8

0,88

+ 0,08

Эти показатели рассчитываются по известным форму-

лам (табл. 13.2).

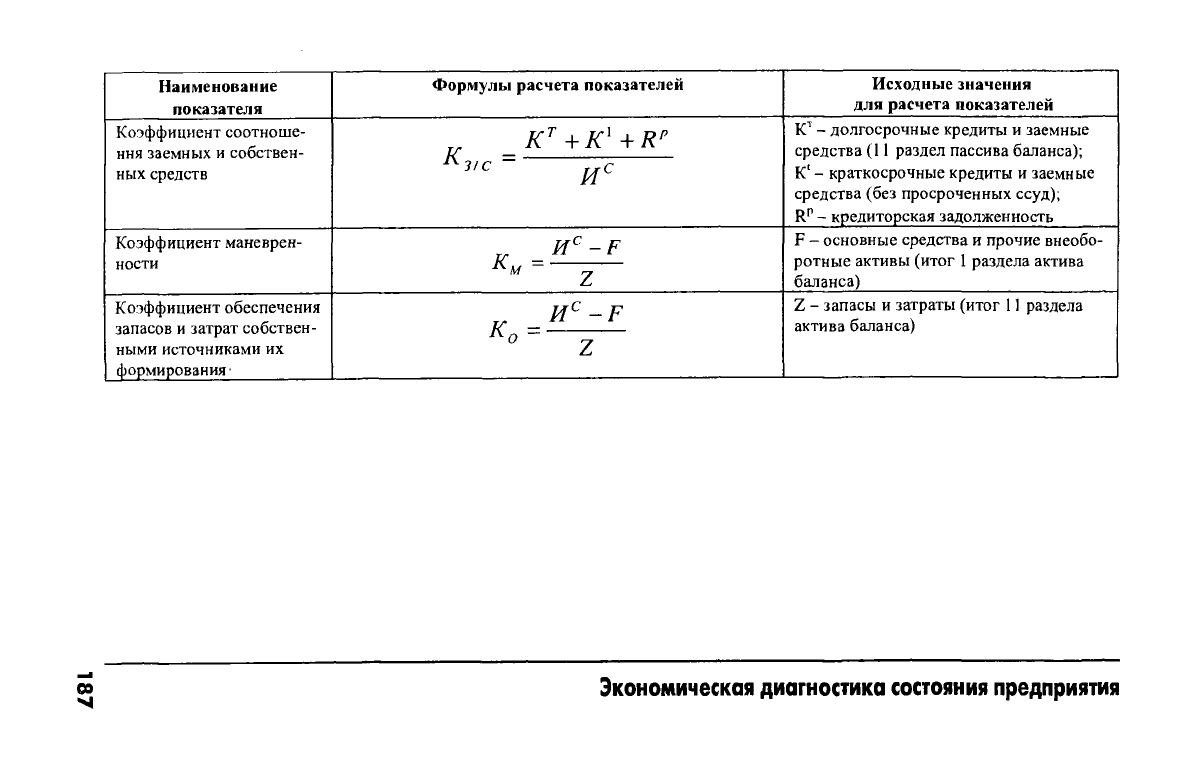

Наименование

показателя

Формулы расчета показателей

Исходные значения

для расчета показателей

Коэффициент соотноше-

ния заемных и собствен-

ных средств

K

T

+K'+R

P

и

с

К

т

- долгосрочные кредиты и заемные

средства

(11

раздел пассива баланса);

К

1

- краткосрочные кредиты и заемные

средства (без просроченных ссуд);

R

p

- кредиторская задолженность

Коэффициент маневрен-

ности

И

с

-F

К и =

Z

F - основные средства и прочие внеобо-

ротные активы (итог 1 раздела актива

баланса)

Коэффициент обеспечения

запасов и затрат собствен-

ными источниками их

формирования-

к

0

-

иС

-

р

0

Z

Z - запасы и затраты (итог 11 раздела

актива баланса)

оо

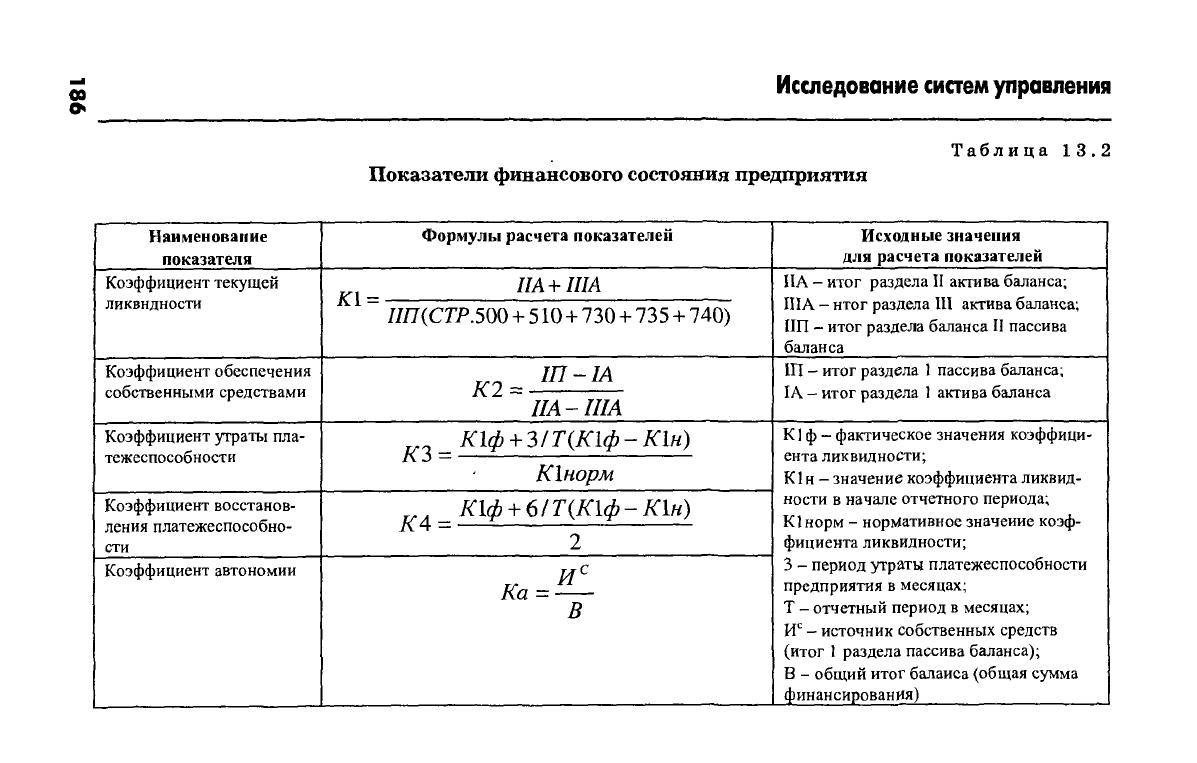

Экономическая диагностика состояния предприятия

да

Исследование систем

управления

©>

Таблица

13.2

Показатели

финансового

состояния

предприятия

Наименование

показателя

Формулы расчета показателей Исходные значения

для

расчета показателей

Коэффициент текущей

ликвидности

ПА+ША

К1 =

ПП(СТР.500

+ 510 + 730 + 735 + 740)

НА - итог раздела II актива баланса;

ША - итог раздела Ш актива баланса;

ПП - итог раздела баланса II пассива

баланса

Коэффициент обеспечения

собственными средствами

^_

Ш

~

1А

НА-III

А

Щ - итог раздела

1

пассива баланса;

IA - итог раздела

1

актива баланса

Коэффициент утраты пла-

тежеспособности

„.

К\ф +

Ъ1Т{К\ф-К1н)

КЗ

КХнорм

К1

ф

—

фактическое значения коэффици-

ента ликвидности;

К1

н

- значение коэффициента ликвид-

ности в начале отчетного периода;

К1

норм - нормативное значение коэф-

фициента ликвидности;

3 - период утраты платежеспособности

предприятия в месяцах;

Т - отчетный период в месяцах;

И

с

- источник собственных средств

(итог

1

раздела пассива баланса);

В - общий итог баланса (общая сумма

финансирования)

Коэффициент восстанов-

ления платежеспособно-

сти

„.

К1ф +

6/Т(К1ф-К1н)

Л 4

2

К1

ф

—

фактическое значения коэффици-

ента ликвидности;

К1

н

- значение коэффициента ликвид-

ности в начале отчетного периода;

К1

норм - нормативное значение коэф-

фициента ликвидности;

3 - период утраты платежеспособности

предприятия в месяцах;

Т - отчетный период в месяцах;

И

с

- источник собственных средств

(итог

1

раздела пассива баланса);

В - общий итог баланса (общая сумма

финансирования)

Коэффициент автономии

Я

с

/&= —

5

К1

ф

—

фактическое значения коэффици-

ента ликвидности;

К1

н

- значение коэффициента ликвид-

ности в начале отчетного периода;

К1

норм - нормативное значение коэф-

фициента ликвидности;

3 - период утраты платежеспособности

предприятия в месяцах;

Т - отчетный период в месяцах;

И

с

- источник собственных средств

(итог

1

раздела пассива баланса);

В - общий итог баланса (общая сумма

финансирования)

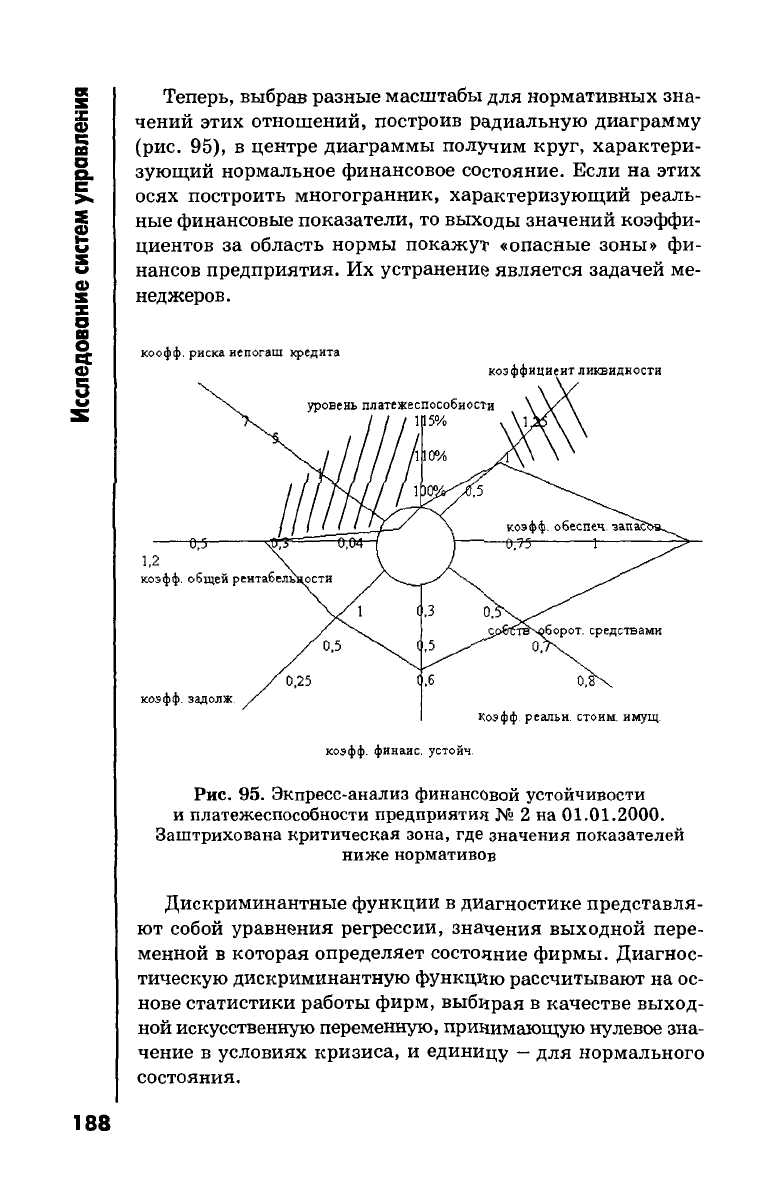

Теперь, выбрав разные масштабы для нормативных зна-

чений этих отношений, построив радиальную диаграмму

(рис.

95), в центре диаграммы получим круг, характери-

зующий нормальное финансовое состояние. Если на этих

осях построить многогранник, характеризующий реаль-

ные финансовые показатели, то выходы значений коэффи-

циентов за область нормы покажут «опасные зоны» фи-

нансов предприятия. Их устранение является задачей ме-

неджеров.

коофф. риска иепогаш кредита

коэффициент ликвидности

Коэфф. реальн. стоим, имущ.

коэфф. финаис. устойч

Рис.

95. Экпресс-анализ финансовой устойчивости

и платежеспособности предприятия № 2 на 01.01.2000.

Заштрихована критическая зона, где значения показателей

ниже нормативов

Дискриминантные функции в диагностике представля-

ют собой уравнения регрессии, значения выходной пере-

менной в которая определяет состояние фирмы. Диагнос-

тическую дискриминантную функцию рассчитывают на ос-

нове статистики работы фирм, выбирая в качестве выход-

ной искусственную переменную, принимающую нулевое зна-

чение в условиях кризиса, и единицу

—

для нормального

состояния.

188

Дискриминантная функция И. Колонга имеет вид:

N = 0.913 XI + 11.0*Х2 - 2.1695*ХЗ, (13.5.)

где информативными признаками выбраны:

XI = Фонд зарплаты / Прибавочный продукт,

Х2 = Финансовые расходы / Выручка,

ХЗ = Фонды обращения / Общий, баланс.

Если функция N принимает значения <1, то можно

сделать вывод о том, что предприятие ухудшает свои пока-

затели, если N>1, то идет расширение деятельности, раз-

витие.

Для прогнозирования возможного банкротства компа-

ний используют функцию Альтмана:

Z = 0.012*Х1+0.0014*Х1+0.0014*Х2+0.033*ХЗ+

+0.006*Х4+0.999*Х5

XI = (Текущие активы

—

Текущие пассивы) / Объем актива,

Х2 = Нераспределенная прибыль / Объем актива,

ХЗ = Балансовая прибыль / Объем актива,

Х4 = Курсовая стоимость акций / Заемные средства,

Х5 = Чистая выручка от реализации / Объем актива

Если Z>2,99, то вероятность банкротства ничтожна.

Если же Z находится в интервале от 1,81 до 2,99, то ниче-

го определенного о состоянии фирмы сказать невозможно.

Из этих примеров видно, что основные методы диагнос-

тики дают ограниченное представление о состоянии фир-

мы.

Они способны отразить только два состояния: либо

хорошо, либо плохо; либо расширение деятельности, либо

ухудшение показателей; вероятность банкротства либо ве-

лика, либо мала. В действительности фирмы гораздо чаще

занимают промежуточные положения. Отсюда следует не-

обходимость разработки новых методов диагностики состо-

яния фирмы.

189